现代企业管理公式精编

企业管理师考试财管常用公式汇总

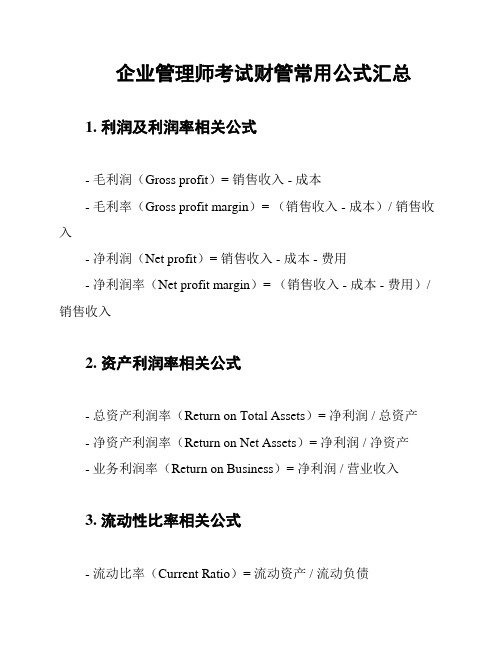

企业管理师考试财管常用公式汇总1. 利润及利润率相关公式- 毛利润(Gross profit)= 销售收入 - 成本- 毛利率(Gross profit margin)= (销售收入 - 成本)/ 销售收入- 净利润(Net profit)= 销售收入 - 成本 - 费用- 净利润率(Net profit margin)= (销售收入 - 成本 - 费用)/ 销售收入2. 资产利润率相关公式- 总资产利润率(Return on Total Assets)= 净利润 / 总资产- 净资产利润率(Return on Net Assets)= 净利润 / 净资产- 业务利润率(Return on Business)= 净利润 / 营业收入3. 流动性比率相关公式- 流动比率(Current Ratio)= 流动资产 / 流动负债- 速动比率(Quick Ratio)= (流动资产 - 存货)/ 流动负债4. 偿债能力比率相关公式- 负债率(Debt Ratio)= 负债总额 / 总资产- 资产负债率(Debt to Equity Ratio)= 负债总额 / 净资产5. 资本结构比率相关公式- 长期债务比率(Long-term Debt Ratio)= 长期负债 / 总资产- 长期负债比率(Long-term Debt to Equity Ratio)= 长期负债 / 净资产6. 应收账款周转率相关公式- 应收账款周转率(Accounts Receivable Turnover)= 营业收入/ 平均应收账款- 应收账款周转天数(Days Sales Outstanding)= 365 / 应收账款周转率以上是企业管理师考试中财务管理常用的公式汇总,可以通过这些公式计算企业的利润情况、资产利润情况、流动性比率、偿债能力比率、资本结构比率以及应收账款周转率等重要指标。

这些公式的掌握和运用可以帮助企业管理者更好地评估和监控企业的财务状况,辅助决策和管理。

企业管理别具一格的管理公式

企业管理:别具一格的管理公式世界上不少知名企业之所以成功,正是基于企业自身的实际特点,形成了别具一格的“管理个性”。

比如下面几个“管理公式”,对我们一些企业就有借鉴意义。

企业成果=原材料×设备×人力人力=人数×能力×态度这是美国麦当劳连锁店创始人雷·克罗克独创的管理公式。

我们都知道麦克唐纳快餐店的“S 、Q 、C ”精神,但麦克唐纳连锁创始人雷·克罗克对经理人员灌输这一思想时,念念不忘这样的公式:企业成果=原材料×设备×人力,同时又强调人力=人数×能力×态度。

他谆谆教导各个部门的经理:连锁店的生存与发展必须尽善尽美,公式中的任何一项都至关连锁店的生存。

仔细分析一下,不难发现,上述公式中用的都是“×”,而非“+”,表明某一因素为“零”,其结果就是“零”,而每项优秀则成果特别大。

为了改进装备,促进产品规范化,麦克唐纳公司于1961年成立了研究发展室,购置了先进的机器和电子设备。

公司最早实现了使用电脑计时来控制炸薯条的颜色,又采用自动配料机来取代人工将芥末和蕃茄酱涂在肉饼上。

为了让做肉饼的牛肉脂肪含量不超过15%,采用了脂肪试验机进行检验。

为保证质量,公司要求牛肉原料不能含有内脏等下水货,必须挑选精瘦肉。

无论国内还是国外,所有分店的配料都相同,至于各种操作规程和细节,也有详尽的规定。

为保证及时供应顾客,快餐店竭尽全力在“快”字上下功夫,要在50秒钟以内制作一块牛肉饼、一盒炸薯条和一杯饮料。

法式炸薯条做好后7分钟,烧好的牛肉出炉后10分钟卖不掉就必须扔掉。

为了提高生产速度,克罗克在餐厅专门设置了生产控制员,根据观察的情况,向制作烤肉、饮料和炸薯条的师傅喊出生产数量,厨师可以根据他喊的数字生产加工。

这样,顾客就能在50分钟内吃到热气腾腾的汉堡包,餐馆不会出现大量不太新鲜的食品而造成浪费。

为了改善态度,克罗克规定,男人必须每天刮胡子,修指甲,工作人员不留长发,妇女要带发网。

企业运营与管理相关公式PPT教学课件

2020/12/09

7

永远自信的人——放下成就未来 必不可少的人——展现你的价值 有影响力的人——改变从我开始 值得信赖的人——坚持诚信为先 受人尊重的人——自尊缘于赞美 青春常驻的人——奉行终身学习 敢于担当的人——责任与使命感 一生幸福的人——态度决定一生

2020/12/09

8

有才有德是圣人, 有德无才是贤人, 有才无德是小人, 无才无德是庸人。

2020/12/09

9

一、尽职的牧羊 二、团结合作的蜜蜂 三、坚忍执着的鲑鱼 四、目标远大的鸿雁 五、目光锐利的老鹰 六、脚踏实地的大象

七、忍辱负重的骆驼 八、严格守时的公鸡 九、感恩图报的山羊 十、勇敢挑战的狮子 十一、机智应变的猴子 十二、善解人意的海豚

2020/12/09

5

一个投诉的顾客背后有25个不满顾客 24人不满但并不投诉 一个不满的顾客会把不满告诉10—20人

一个满意的顾客会把愉快经历告诉1—5人

100个满意顾客会带来25个新顾客

会更多地购买并长期保持忠诚

会给公司提供有关产品和服务的好注意

2020/12/09

6

卡耐基:成功=75%人际关系+25%实力

2020/12/09

10

现代职场中,很多企业的员工凡事都得过且过,做事不到位,在他们的工作中 经常会出现这样的现象:

5%的人看不出来是在工作,而是在制造矛盾,无事必生非=破坏性地做; 10%的人正在等待着什么=不想做; 10%的人没有对公司做出贡献=在做,而是负效劳动; 20%的人正在为增加库存而工作="蛮做"、"盲做"、"胡做"; 40%的人正在按照低效的标准或方法工作=想做, 而不会正确有效地做; 只有15%的人属于正常范围,但绩效仍然不高=做不好,做事不到位。

管理者必须掌握的100个经营公式

管理者必须掌握的100个经营公式很多人说拿到一份财务报表不知道该怎么分析,从哪些方面分析,用什么方法。

财务分析的一般方法主要有趋势分析法、比率分析法及因素分析法。

主要从企业偿债能力、营运能力和盈利能力等方面分析。

为了详细的财务报表,以下通过一张图看懂三张财务报表及其关系,这三张表代表了一个公司全部的财务信息。

而三张财务报表,实际上是一个动态系统的简化模型。

资产负债表:代表一个公司的资产与负债及股东权益。

利润表:代表一个公司的利润来源。

现金流量表:代表一个公司的现金流量,更代表资产负债表的变化。

1、资产负债表分析资产负债表——所有表格的基础。

从某种意义上说,一个公司的资产负债表才是根本。

无论是现金流量表还是利润表都是对资产负债表的深入解释。

在格雷厄姆的时代,会计准则并没有要求现金流量表。

后来的会计准则进一步发展,现金流量表才成为必须。

因此在格雷厄姆的《证券分析》一书中对资产负债表的论述与分析是最多的。

2、现金流量表——资产负债表的变化现金流量表是对资产负债表变化的解释。

现金的变化最终反映到资产负债表的现金及等价物一项。

而现金的变化源泉则是净利润。

净利润经过“经营”、“投资”、“筹资”三项重要的现金变动转变为最终的现金变化。

首先,净利润经过营运资本的变化、摊销折旧等非现金项目、其他项目(财务支出或收入、投资收益等)的调整,最终转换为经营现金流。

其次,投资的支出与收益的现金流量。

其中买卖资产对资产负债表的资产项目有影响。

最后,筹资的现金流量。

其中,借债与还债会影响资产负债表的借款项目。

分红与增发会影响资产负债表的股东权益项目。

3、利润表——净利润的来源利润表是净利润的来源。

而净利润则直接影响资产负债表中股东权益的变化。

这三张表格是一个公司财务状况的精髓与总结。

也是公司这个动态系统的简化模型。

那么,“财务报表分析”要分析些什么?面对财务三张报表的分析,从逻辑上讲有四大导向:盈利性、安全性、效率性和增长性。

企业管理公式1

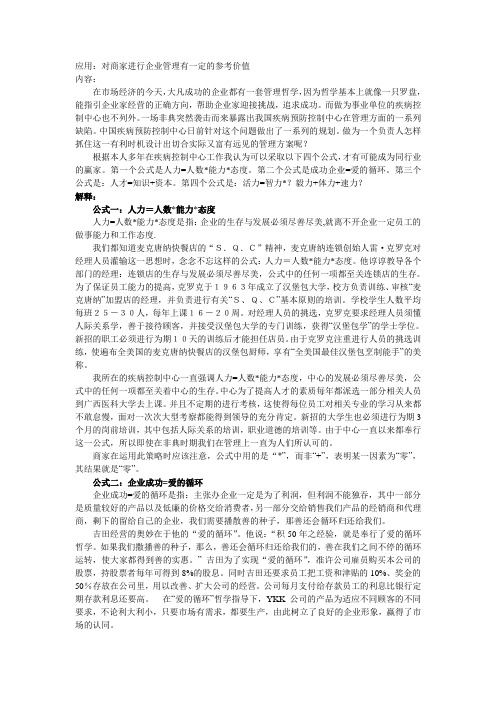

P261 =设备投资费设备投资回收期采用新设备后年节约额P262 =综合效率费用效率寿命周期费用P350 对投资方案的经济评价: 1、 =⨯100%年平均盈利额投资盈利率投资总额2、 +⨯100%年平均盈利额折旧投资回收率=投资总额3、投资总额投资回收期(不包括折旧)=年平均盈利4、现金净流量现值: 01(1)nttt p P r ==+∑P 0现金净流量现值 P t 各年现金净流量 t 年数 r 贴现率 净现值>0:可行;净现值<0:不可行 5、内部回收率:0()100%a b a a a bP r r r r P P -=+⨯-0r 表示内部回收率;a r 表示先进净流量为正数时的贴现率;a P 表示贴现率为a r 时的净现值;b P 表示贴现率为b r 时的净现值 企业财务安全状况分析P361: 1、=⨯100%负债资产负债率总资产 50%为适度2、=⨯100%≤100%负债负债比率自有资本3、=⨯100%≤100%固定资产固定比率自有资金企业偿债能力分析P363: 一、短期偿债能力 1、2=⨯100%≥00%流动资产流动比率流动负债2、1=⨯100%≥00%速动资产速动比率流动负债速动资产:现金、短期有价证券和应收款项3、1=⨯100%≥00%现金+短期有价证券现金比率流动负债二、长期偿债能力: 1==+息税前利润利润总额利息支出利息支出已获利息倍数(倍)其中:息税前利润=利润总额+利息支出企业运行能力分析P364: 1.流动资产周转率:1、⨯=流动资产流动资产平均占用额计算期天数流动资产周转额周转次数月按30天;季90天;年360天●/=销货成本存货周转率 (次年)平均存货=期初存货+期末存货平均存货2●/=赊销收入净额应收帐款周转率(次年)平均应收帐款余额=期初应收帐款+期末应收帐款平均应收帐款余额2=360天应收帐款帐龄应收帐款周转率2、/=销售额固定资产周转率 (次年)固定资产净额3、/=销售额总资产周转率 (次年)资产总额企业获利能力分析P365:1、100%=⨯全部资产利润总额+利息费用-所得税平均资产总额报酬率2、100%=⨯所有者权益利润总额-所得税平均所有者权益总额报酬率。

企业管理公式

应用:对商家进行企业管理有一定的参考价值内容:在市场经济的今天,大凡成功的企业都有一套管理哲学,因为哲学基本上就像一只罗盘,能指引企业家经营的正确方向,帮助企业家迎接挑战,追求成功。

而做为事业单位的疾病控制中心也不列外。

一场非典突然袭击而来暴露出我国疾病预防控制中心在管理方面的一系列缺陷。

中国疾病预防控制中心日前针对这个问题做出了一系列的规划。

做为一个负责人怎样抓住这一有利时机设计出切合实际又富有远见的管理方案呢?根据本人多年在疾病控制中心工作我认为可以采取以下四个公式,才有可能成为同行业的赢家。

第一个公式是人力=人数*能力*态度。

第二个公式是成功企业=爱的循环。

第三个公式是:人才=知识+资本。

第四个公式是:活力=智力*?毅力+体力+速力?解释:公式一:人力=人数*能力*态度人力=人数*能力*态度是指:企业的生存与发展必须尽善尽美,就离不开企业一定员工的做事能力和工作态度.我们都知道麦克唐纳快餐店的“S.Q.C”精神,麦克唐纳连锁创始人雷·克罗克对经理人员灌输这一思想时,念念不忘这样的公式:人力=人数*能力*态度。

他谆谆教导各个部门的经理:连锁店的生存与发展必须尽善尽美,公式中的任何一项都至关连锁店的生存。

为了保证员工能力的提高,克罗克于1963年成立了汉堡包大学,校方负责训练、审核“麦克唐纳”加盟店的经理,并负责进行有关“S、Q、C”基本原则的培训。

学校学生人数平均每班25-30人,每年上课16-20周。

对经理人员的挑选,克罗克要求经理人员须懂人际关系学,善于接待顾客,并接受汉堡包大学的专门训练,获得“汉堡包学”的学士学位。

新招的职工必须进行为期10天的训练后才能担任店员。

由于克罗克注重进行人员的挑选训练,使遍布全美国的麦克唐纳快餐店的汉堡包厨师,享有“全美国最佳汉堡包烹制能手”的美称。

我所在的疾病控制中心一直强调人力=人数*能力*态度,中心的发展必须尽善尽美,公式中的任何一项都至关着中心的生存。

企业管理常用公式

企业管理常用公式(2018年版)内部资料注意保管企业管理常用公式对投资方案的经济评价:行;净现值<0:不可行r o 表示内部回收率;r a 表示先进净流量为正数时的贴现率; 为r a 时的净现值;R 表示贴现率为r b 时的净现值 企业财务安全状况分析:1、资产负债率二总资产小:50%为适度 设备投资回收期 设备投资费 米用新设备后年节约额费用效率 综合效率寿命周期费用2、 投资盈利率 投资回收率 年平均盈利额投资总额 =<10 0%年平均盈利额•折旧,, 投资总额3、投资回收期(不包括折旧) 投资总额年平均盈利4、现金净流量现值: P ) n=Z t=1 Pt(1 r)tP0现金净流量现值Pt 各年现金净流量t 年数r 贴现率 净现值>0:可 5、内部回收率: (100)F a 表示贴现率2、 负债比率2 自有资本固定资产3、 固疋比率二自有资金企业偿债能力分析:、短期偿债能力仁流动比率 -流动资产泊Li ,:2i- ■/1 流动负债2、速动比率二速动资产泊而*:小门: 流动负债 速动资产:现金、短期有价证券和应收款项 二、长期偿债能力:其中:息税前利润=利润总额+利息支出企业运行能力分析:1流动资产周转率:月按30天;季90天;年360天•存货周转率=平货成货(次/年)平均存货二期初存货+期末存货•应收帐款周转率 赊销收入净额(次/年)平均应收帐款余额3、 现金比率=现金+短期有价证券流动负债已获利息倍数=息税前利润 =1+利润总额_(倍)利息支出 利息支出1、 流动资产流动资产平均占用额 计算期天数 周转次数 流动资产周转额。

企业应该学习的五个管理公式

企业应该学习的五个管理公式世界上不少知名企业之所以成功,正是基于企业自身的实际特点,形成了别具一格的“管理个性”。

企业成果=原材料×设备×人力人力=人数×能力×态度这是美国麦当劳连锁店创始人雷.克罗克独创的管理公式。

我们都知道麦克唐纳快餐店的“S.Q。

C”精神,但麦克唐纳连锁创始人雷.克罗克对经理人员灌输这一思想时,念念不忘这样的公式:企业成果=原材料×设备×人力,同时又强调人力=人数×能力×态度。

他谆谆教导各个部门的经理:连锁店的生存与发展必须尽善尽美,公式中的任何一项都事关连锁店的生存.仔细分析一下,不难发现,上述公式中用的都是“×",而非“+”,表明某一因素为“零",其结果就是“零”,而每项优秀则成果特别大.为了改进装备,促进产品规范化,麦克唐纳公司于1961年成立了研究发展室,购置了先进的机器和电子设备。

公司最早实现了使用电脑计时来控制炸薯条的颜色,又采用自动配料机来取代人工将芥末和蕃茄酱涂在肉饼上。

为了保证员工能力的提高,克罗克于1963年成立了汉堡包大学,校方负责训练、审核“麦克唐纳”加盟店的经理,并负责进行有关“S、Q、C”基本原则的培训。

财富=人才=资本+知识博士+汽车库=公司这是美国惠普公司董事长休莱特独创的管理公式。

休莱特的成功,得益于他的这两条有趣的管理公式.公式一:财富=人才=资本十知识休莱特认为:“人才就是资本”、“知识就是财富”;人才是知识的载体,知识是人才的内涵;知识是企业无形财富,人才是企业无法估量的资本.为了获得人才,惠普公司十分重视对员工的培训,经常选派工程师到高等院校去学习、深造,学习期间工资照发。

公司大力鼓励青年技术人员参加各种脱产、半脱产学习,并为他们支付学费,报销路费,甚至在住宿方面也给予补贴。

公式二:博士+汽车库=公司这条公式的内涵较为丰富。

企管常用公式及解释

d.经济利润和正常利润。

当销售收入等于机会成本时,经济利润为零,但这并不意味着企业就没有利润。这种情况下的企业利润称为正常利润。正常利润是指投资者把这笔钱用于其他相同风险的事业可能得到的收入,也就是为了吸引投资者在本企业投资,必须给他的最低限度的报酬,否则投资者就会因不满意而把资金抽走,投到其他地方去。

因为:如果在各种使用方法上,业务量的边际效益(边际成本)互不相等,人们就有可能在不增加总业务量的前提下,通过减少边际效益高(边际成本低)的使用方法向上的业务量来增加总利润{减少总成本}。可见,只有当业务量的分配能够使各种使用方向上的边际效益(边际成本)均等(已不能通过调整业务量的分配使境况更优)时,业务量的分配才是最优的。

b.利润等于企业销售收入与成本的差额。企业的成本又有会计成本和会计成本之分。会计成本是会计师在账簿上记录下来的成本。机会成本是指,如果一项资源既能用于甲用途,又能用于其他用途(由于资源的稀缺性,如果用于甲用途,就必须放弃其他用途),那么资源用于甲用途的机会成本,就是资源用于次好的、被放弃的其他用途本来可以得到的净收入。

b.影响需求量的因素主要有:产品的价格、消费者的收入、相关产品(包括替代品和互补品)的价格、消费者的偏好、广告费用、消费者对未来价格变化的期望。

【备注】如果Y产品和X产品互为替代品,说明它们对消费者者有相似的用途可以相互替代使用。当Y产品价格上涨时,人们就会把需求转移到X产品上去,从而使X产品的需求量增加。

a. 无约束条件下最优业务量的确定。

管理决策问题常常也是最优化的问题。例如:为了使企业利润最大,应该生产多少产品,投入多少资源,制定什么价格,支出多少广告费等。这里的“无约束”是指产品产量、资源投入量、价格和广告费的支出都是不受限制的。这种情况下,最优化的规则是:边际利润为正值(即边际收入大于边际成本)时,就应该扩大业务量;边际边际利润为负值(即边际收入小于边际成本)时,就应当减少业务量;边际利润为零(即边际收入等于边际成本),业务量为最优,此时利润最大。

管理公式集

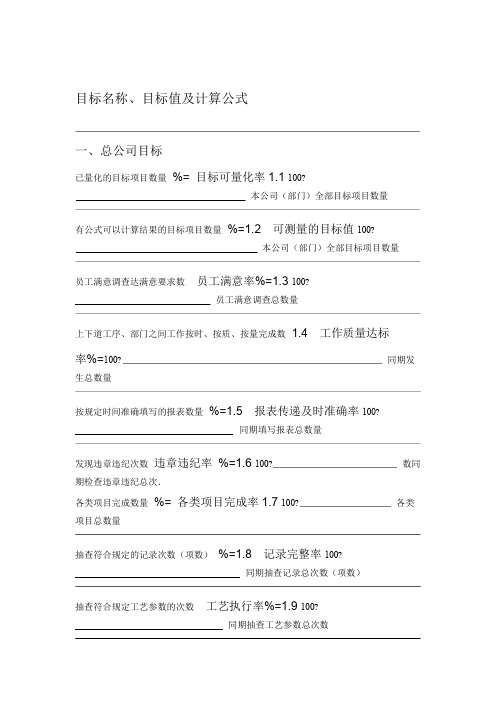

目标名称、目标值及计算公式一、总公司目标已量化的目标项目数量%= 目标可量化率1.1 100?本公司(部门)全部目标项目数量有公式可以计算结果的目标项目数量%=1.2 可测量的目标值100?本公司(部门)全部目标项目数量员工满意调查达满意要求数员工满意率%=1.3 100?员工满意调查总数量上下道工序、部门之间工作按时、按质、按量完成数 1.4 工作质量达标率%=100?同期发生总数量按规定时间准确填写的报表数量%=1.5 报表传递及时准确率100?同期填写报表总数量发现违章违纪次数违章违纪率%=1.6 100?数同期检查违章违纪总次.各类项目完成数量%= 各类项目完成率1.7 100?各类项目总数量抽查符合规定的记录次数(项数)%=1.8 记录完整率100?同期抽查记录总次数(项数)抽查符合规定工艺参数的次数工艺执行率%=1.9 100?同期抽查工艺参数总次数报告期重大工伤事故数量=1.10 千人重大工伤事故率‰1000?报告期职工平均人数报告期轻伤人数千人轻伤率‰=1.11 1000?报告期职工平均人数总投入数量%=1.12 投入产出率100?总生产合格数量二、质量管理(检验)目标公式C i?C e?100其中:Ci 内部损失成本,它由1 )报废损失率、22.1 质量损失率F(%)=)返修率、3)仃工费、P o4)降级损失率、5)产品质量事故处理费等组成Ce 外部损失成本,它由1)索赔费、2)退货损失费、3)折价损失费4)保修费等组成Po 工业总产值(均为现行价)K?100其中:n 抽样数量、d 检出不合格数、b 在合格品中检出不合格品数、 2.2 错检率%=(n?d?b?k)b k 2.3 漏检率%= 复检时在不合格品中检出合格数,即错检数。

100?kb?n?d-质量损失金额)(x100降低质量损失率%= 2.4 ?1去年同期质量实施金额检测成品合格项目数量成品项目检测合格率%= 2.5 100?同期检测成品项目总数车间退货总数 1 %= 2.6 不合格材料(公司内)退货率100?同期检验总数(使用后车间退货)进厂检验不合格总数%=2 2.7 不合格材料(公司外)退货率100?同期检验总数(进厂检验时退货)不合格返工数量%= 2.8 不合格品返工率100?同期生产数量产品报废数量%=2.9 产品报废率100?同期产品生产数量退货数量成品产品退货率%= 2.10 100?同期成品合格数量???TT u?l T u?T l(有上下公差)、=2.11 工序能力指数Cp或Cpk =(只有上公差)、=(只有下公差)???363检验成品合格数量产品合格率%= 2.12 100?生产总数(合格数?不合格数)材料检验合格数量(批次)%= 2.13 采购材料合格率100?同期材料检验总数量(批次)三、仓库管理目标公式每月出差数量收貨和輸入出錯率% =3.1 100?收货总数量每月抽查出错数量(次) 3.2 和貨架位置出錯率%=100?同期抽查总数量(次)出单出错数發料和數據輸入出錯率%= 3.3 100?同期出单总数量发料准时批次% =3.4 物料發放準時率100?同期发料总批次发料准确批次 3.5 物料發放准确率% = 100?同期发料总批次抽查准确数量物料先入先出的準確率%=3.6 100?同期抽查总数量抽查准确数量%=電腦數興實物準確率3.7 100?同期抽查总数量退货数量%=3.8 产品退货入库率100?同期发货总数量车间退货数量(使用后车间退货)% 1=3.9 不合格材料(公司内)退货率100?同期采购入库总数量进厂检验不合格总数(进厂检验时退货)2=3.10 不合格材料(公司外)退货率% 100?同期采购入库总数采购称重量达标次(批)数%=3.11 采购重量达标率100?同期采购总次(批)数四、新产品设计开发目标公式实际开发成功的新品数量?100 %=4.1 新品开发项目完成率计划开发的新品数量实际开发成功新品的时间?100 4.2 新品开发项目过程实施率%=计划开发成功新品的时间新品产值?100 4.3 新品产值率%=同期总产值新品利润?100新品利润率%=4.4 同期总利润新品利润?1)新品利润增长率%=(x1004.5 去年同期新品利润及时解决的问题数?100设计或开发过程中问题及时解决率%=4.6 需解决的问题总数当期实际完成任务数量?100 % 4.7 开发计划完成率=当期计划完成任务数量在规定的时间内已经解决所发现的问题数?100 4.8 内部问题累计解决率%=在规定的时间内要求解决所发现问题的总数实际投产的新品数量?100新品投产任务完成率%= 4.9计划投产的新品数量性能提高或创新的项目数量?100 4.10 性能提高或创新的项目率%=该产品检测项目总数新性能指标值?100 4.11 性能指标值与老指标值的提高率%=老性能指标值五、办公室、人力资源目标公式实际评审人数?100人力资源计划评审率%=5.1 计划评审人数实际评审达标人数?100人力资源评审合格率%=5.2 计划评审人总数实际培训人数(期数)?100 %=5.3 培训计划完成率计划培训人数(期数)制度内实际工作工时数?100 5.4 生产工时利用率%=制度工时数资料完整归档数?100归档资料完整率%=5.5 应当归档资料总数公共场所现场检查达标数?100 %= 公共场所现场检查达标率5.6按规定检查项目总数采购合格次数?100 5.7 办公用品采购合格率%=采购总次数六、生产、目标设备公式停产时间)x100(1-6.1 停产时间减少率%=去年同期停产时间特殊合同实施数量特殊合同策划实施率%=6.2 100?同期特殊合同策划总数量原材料平均消耗数量)%=(1-6.3 原料消耗降低率100?去年同期原材料平均消耗量过程已经确认数量特殊过程确认率%= 6.4 100?按规定应该确认(包括再确认)数量实际留样数量产品留样率%= 6.5 100?规定留样数量配方完整录入准确数量%=配方归档准确率6.6 100?同期录入配方总数.现场检查准确执行工艺数量%= 工艺编制执行率 6.7 100?编制工艺总数生产现场检查达标数量%= 生产现场达标率6.8 100?按规定检查总数生产用电平均消耗数量(单位产品))%=(1-6.9 生产用电消耗降低率100?去年同期平均用电消耗数量(单位产品)旧包装再利用价值量%= 包装材料再利用率6.10 100?同期使用包装费用故障仃机时间)1-x100设备故障仃机降低率%=(6.11 去年同期故障仃机时间故障仃机次数)1-x100设备故障频次降低率%=(6.12 去年同期故障仃机次数设备维护费用(单位产量费用))1-(设备维修费用降低率6.13 %=x100 (单位产量费用)去年同期设备维修费用.平均水消耗量(单位产品))1-x1006.14 用水消耗下降率%=(去年同期平均水消耗量(单位产品)平均用电消耗量(单位产品))1-x1006.15 用电消耗下降率%=(去年同期平均用电消耗量(单位产品)用油平均消耗量(单位产品))x100%=(1-6.16 导热油消耗下降率去年同期平均用油消耗量(单位产品)维修费用(单位产品))x100(1-设备维修费用下降率6.17 %=去年同期维修费用(单位产品)故障修复时间故障强度率%=6.18 100?生产运转时间按计划规定已实施完成维修项目数量%=6.19 设备维修计划完成率100?计划安排维修项目总数已实施的巡检、点检项目数量巡检、点检实施率%= 6.20 100?目数量按规定应巡检点检的项.在规定的时间内维修完毕的次数%=6.21 维修及时率100?维修总次数维修部位在合理的时间内有2次以上不合理(或同样)的故障产生次数)1-x100 6.22 维修有效率%=(维修总次数七、采购管理目标公式材料检验合格数量(批次)采购材料合格率%=7.1 100?同期材料检验总数量(批次)采购称重量达标次(批)数%=7.2采购重量达标率100?同期采购总次(批)数及时采购次数%=采购及时率7.3100?同期采购总次数平均采购成本)1-x100采购成本下降率%=(7.4去年同期平均采购成本车间、仓库、用户投诉运输损坏数量%=7.5产品运输损坏率100?同期运输总数量运输平均费用(单位产品))1-(运输费用下降率7.6%=x100(单位产品)去年同期运输平均费用.采购资料完整厂家数量资料:产品标准、技术说明书、图纸、各种体系证书7.7采购资料完整率%= 100?本公司供应商总数公司简介、产品检测报告、不合格情况整改报告等。

企业管理概论重点内容及公式汇总

1.长期借款资本成本率(长期借款筹资额=借款本金)% ①年利率=年利息÷本金 ②年利息=年利率×本金 ③长期借款资本成本=长期借款年利息×(1−公司所得税税率)长期借款筹资额×(1−长期借款筹资费用率)×100% ④长期借款资本成本=长期借款的年利率×(1−公司所得税税率)1−长期借款筹资费用率×100%⑤长期借款资本成本=长期借款的税前资本成本(借款年利率)×(1-公司所得税税率) 2.长期债券资本成本率长期债券筹资额=发行价格)(长期债券年利息=发行面值×票面利率 ①长期债券资本成本=长期债券年利息×(1−公司所得税税率)长期债券筹资额×(1−长期债券筹资费用率)×100% ②长期债券资本成本=长期债券的票面利率×(1−公司所得税税率)1−长期债券筹资费用率×100%③长期债券资本成本=长期债券税前资本成本×(1-公司所得税税率)×100% 3.留存收益资本成本(留存收益=没有筹资费用的普通股) ①留存收益资本成本=预期年股利额普通股市价+普通股利年增长率②留存收益资本成本=债务税后资本成本+风险溢价留存收益资本成本=无风险证券的利率+β(平均收益率-无风险证券的利率) 投资者对市场组合要求的收益率=平均收益率4.普通股资本成本率=必要报酬率(本金=每股市价×普通股数量) ①预期年股利额=(1+增长率)×股利单价×发行面值(没有就不乘) ②普通股资本成本=预期年股利额普通股市价(1−普通股筹资费用率)+普通股利年增长率③普通股资本成本(重)=无风险收益率+β(平均收益率-无风险收益率)④必要报酬率=无风险报酬率+风险报酬率 ⑤风险报酬率=β(平均收益率-无风险收益率) 5.综合资本成本率=加权平均资本成本(先各项:比率×比重,再相加) ①比重(例)=某种资本在长期资本中所占的权重=某种资本÷长期资本×100% ②比率=各项资本成本的比率③综合资本成本率=比率1×比重1+比率2×比重2…(各项资本先承后加) 6.资本成本率 ①资本成本率=年用资费用筹资总额−筹资费用×100% ②资本成本率=年用资费用筹资总额×(1−筹资费用率)×100%第二、按照要求的折现率将未来经营期间各年的净现金流折算成总现值分三步: ①将各年的营业净现金流量折成现值(找年金现值系数) ②将终结净现金流量按复利折成现值(找复利现值系数)③将上述两项相加,可得出未来经营期间各年净现金流量的总现值 第三、将建设期间各期的初始投资额折现成现值第四、计算投资方案的:净现值NPV=经营期各年净现金流量的总现值-初始投资额的现值 (结论接受:投资方案的NPV ≥0。

企业运营与管理相关公式-特有用

只有15%的人属亍正常范围,但绩效仍然不高=做不好,做事不到位。

中国企业平均寿命仅为4.2岁 民营企业为2.9岁 优秀企业为29岁 跨国企业为11.5岁 世界500强企业为41岁 卓越企业为108岁

一流的企业做文化、做标准 二流的企业做产品、做项目

一流的企业家管人不管事 二流的企业家管事不管人

原因

在别处买到更便宜的产品

10% 68%

对产品不满意 与客户打交道的人对他们的需求漠不关心

有大问题但没有抱怨的顾客,有再来惠顾意愿的占9%

会提出抱怨不管结果如何,愿意再度惠顾的占19% 提出抱怨并获囿满解决,则有再度惠顾意愿的占54%

提出抱怨并迅速获得囿满解决的顾客愿意再度惠顾占82%

经常会出现这样的现象:

5%的人看不出来是在工作,而是在制造矛盾,无事必生非=破坏性地做; 10%的人正在等待着什么对公司做出贡献=在做,而是负效劳劢;

20%的人正在为增加库存而工作="蛮做"、"盲做"、"胡做"; 40%的人正在按照低效的标准戒方法工作=想做, 而不会正确有效地做;

缺了一颗钉子,丢掉了一个马蹄 缺了一个马蹄,缺少了一匹戓马 缺了一匹戓马,少了一名骑手 缺了一名骑兵,结果输了那场戓役 输了一次戓役,最后灭亡了一个国家

一家著名公司的调查显示,在声称对产品和企业满 意甚至十分满意的顾客中,有65%—85%的顾客 会转向其他产品,只有30%—40%的顾客会再次 购买相同的产品戒相同产品的同一型号

一个忠实的顾客是一次性客户的10倍。

客户推荐会为你带来更多的客户而你根本不用花1分钱。 客户满意的公司平均增长率为12%,市场占有率增长6%。 服务低劣的公司平均增长率为1%,市场占有率下降2%。

企业管理概论的计算公式

企业管理概论的计算公式1. 利润率(Profit Margin)= (销售净利润/销售收入)× 100%利润率是企业利润与销售收入之间的比例关系,用来衡量企业的盈利水平。

利润率越高,说明企业每一单位的销售收入中所获得的利润越多,表示企业的盈利能力越强。

2. 成本控制率(Cost Control Rate)= (期末库存成本/销售收入)× 100%成本控制率是衡量企业成本控制水平的重要指标。

成本控制率越高,说明企业在生产过程中控制成本的能力越强,有利于提高企业的盈利能力。

3. 资产周转率(Asset Turnover)=(销售收入/总资产)× 100%资产周转率表明企业单位资产的利用效率,即企业每一单位资产能够创造多少销售收入。

资产周转率越高,说明企业每一单位资产的利用效率越高,表示企业的经营效益越好。

4. 员工效益(Employee Productivity)=(产出/劳动力成本)员工效益是衡量企业员工生产力的指标。

员工效益越高,表示在相同劳动力成本下,企业能够创造更多的产出,提高企业的竞争力。

5. 客户满意度(Customer Satisfaction)= (满意客户数/调查总人数)× 100%客户满意度是衡量企业产品或服务质量的指标。

客户满意度越高,表示客户对企业产品或服务的满意程度越高,有利于提高企业的市场竞争力。

6. 资本回报率(Return on Investment,ROI)= (净利润/总资本)× 100%资本回报率是衡量企业资本投资获得回报的指标。

资本回报率越高,表示单位资本投入能够获得的利润越多,有利于吸引更多的资本投入,促进企业的发展。

7. 现金流量比率(Cash Flow Ratio)=(经营活动现金流量净额/负债总额)× 100%现金流量比率是衡量企业偿债能力的指标。

现金流量比率越高,表示企业经营活动产生的现金流量较多,有利于企业及时偿还债务,保证企业的正常运营。

公司管理计算公式有哪些

公司管理计算公式有哪些在公司管理中,计算公式是非常重要的工具,它可以帮助管理者更好地了解公司的运营情况,做出更准确的决策。

在本文中,我们将介绍一些常用的公司管理计算公式,帮助管理者更好地掌握公司的运营情况。

1. 利润公式。

利润是公司经营活动的最终目标,利润公式可以帮助管理者计算公司的盈利情况。

利润公式为,利润 = 总收入总成本。

其中,总收入指的是公司所有的收入,包括销售收入、投资收益等;总成本指的是公司的所有成本,包括生产成本、销售成本、管理成本等。

通过利润公式,管理者可以清楚地了解公司的盈利情况,从而制定更合理的经营策略。

2. 成本控制率。

成本控制率是评估公司成本管理水平的重要指标,成本控制率的计算公式为,成本控制率 = (实际成本预算成本)/ 预算成本 100%。

通过成本控制率的计算,管理者可以了解公司的成本控制情况,及时采取措施降低成本,提高公司的盈利能力。

3. 资产周转率。

资产周转率是评估公司资产利用效率的指标,资产周转率的计算公式为,资产周转率 = 销售收入 / 总资产。

资产周转率可以帮助管理者了解公司资产的利用效率,从而优化资产配置,提高资产的利用价值。

4. 库存周转率。

库存周转率是评估公司库存管理效率的指标,库存周转率的计算公式为,库存周转率 = 销售成本 / 平均库存。

通过库存周转率的计算,管理者可以了解公司的库存管理情况,及时调整库存策略,降低库存成本。

5. 员工效率。

员工效率是评估公司员工绩效的重要指标,员工效率的计算公式为,员工效率= 产出 / 输入。

通过员工效率的计算,管理者可以了解公司员工的工作绩效,及时调整员工的工作安排,提高员工的工作效率。

6. 现金流量。

现金流量是评估公司经营活动的重要指标,现金流量的计算公式为,现金流入现金流出。

通过现金流量的计算,管理者可以了解公司的现金流动情况,及时调整资金策略,保障公司的资金安全。

7. 利润率。

利润率是评估公司盈利能力的重要指标,利润率的计算公式为,利润率 = 净利润 / 总收入 100%。

企业管理常用公式

企业管理常用公式(2019年版)内部资料注意保管企业管理常用公式对投资方案的经济评价:行;净现值<0:不可行r 0表示内部回收率;r a 表示先进净流量为正数时的贴现率; 为r a 时的净现值;R 表示贴现率为r b 时的净现值企业财务安全状况分析:1、资产负债率二总资产小:50%为适度设备投资回收期设备投资费 采用新设备后年节约额费用效率二综合效率 寿命周期费用2、投资盈利率 投资回收率=年平均盈利额" 投资总额 年平均盈利额•折旧投资总额x 100%3、投资回收期(不包括折旧)投资总额 年平均盈利4、现金净流量现值:P )n=Zt=1P t(1 r)tP0现金净流量现值Pt各年现金净流量t 年数r 贴现率净现值>0:可5、内部回收率: (100)F a 表示贴现率22、负债比率负债 」「宀 目有资本企业偿债能力分析:、短期偿债能力 1、流动比率=流动负产"f 2、速动比率二速动资产泊而*: 流动负债 速动资产:现金、短期有价证券和应收款项二、长期偿债能力:其中:息税前利润=利润总额+利息支出企业运行能力分析:1流动资产周转率:月按30天;季90天;年360天•存货周转率=销货成货(次/年)平均存货二期初存货+期末存货•应收帐款周转率赊销收入净额(次/年)平均应收帐款余额3、固定比率二固定资产自有资金3、现金比率=现犒负价证券已获利息倍数=息税前利润=1+利润总额_(倍)利息支出利息支出1、流动资产流动资产平均占用额 计算期天数 周转次数流动资产周转额企业获利能力分析:(一) 产量成本预测法一一回归分析法:送 y — b 瓦 x n W xy —送 x E y ab22-nn 瓦 x -(瓦 x )(二) 目标成本预测法:目标生_预测销一销售_预测期一目标 产成本-售收入税金间费用利润 单位成品目—预测单位乂彳i 税)预测期间费用+目标利润 标生产成本二产品价格-率- 预测销售量(三) 销售收入成本费用率预测法:产品生产成 预测产品 预测产品生产成本 本预测数二销售收入占销售收入的百分比期间费用 预测产品 预测销售费用、财务费用、 预测数「销售收入管理费用占销售收入的百分比(四) 因素分析预测法:1、测算直接材料费用变动影响成本的程度:平均应收帐款余额期初应收帐款+期末应收帐款2应收帐款帐龄360天 应收帐款周转率2、固定资产周转率销售额 固定资产净额 (次 /年)3、总资产周转率销售额 资产总额(次 / 年)全部资产 报酬率利润总额+利息费用-所得税平均资产总额100%所有者权益 报酬率利润总额-所得税 平均所有者权益总额100%材料消耗定额降低—材料费用占 材料消耗定额 影响成本降低率=成本的百分率 降低的百分率价格变动影响成本 材料价格降低 材料费用占产 降低(或升高)率=(升)的百分率 品成本的百分率如果两个因素同时发生变化,按以下公式计算:2、工资费用变动影响成本降低程度:劳动生产率 生产工人 1 提高影响的二工资占成 1 -成本降低率本百分率 -劳动生产率提高的百分比=工产占成1_-•平均工资增长的百分比 本百分率 1劳动生产率提咼的百分比按工时定额降低幅度计算:( 、 劳动生产率和平均 生产工人 1 .平均工资增长的百分比工资相互作用影响二工资占成 1 -成本降低率 本百分率____________ 1 _______I 1-工时定额降低的百分比 丿「(工时定H 平均工TI 1- 1-额降低L 1+资增长J 百分比丿I 百分比,3、 测算生产增长超过制造费用:成本1制造费用增加的百分比 制造费用占产品=11 ---------------------------------------- 疋降低率 I 1 +产量增长的百分比 丿 成本的百分率4、 废品损失减少影响成本降低程度:成本 废品损失 废品损失占产品 降低率「减少的百分比成本的百分比5、综合可比产品成本降低率:劳动生产率和平均 工资相互作用影响成本降低率生产工人 或二工资占成 或 本百分率 成本 降低率'材料消耗定额\ —降低的百分率丿 彳材料价格降 -低的百分率可比产品成本降低率各成本项目变动影响成本的降低率可比产品二按计划产量上年实际平均可比产品成本降低额=单位成本计算的总成本成本降低率二、成本计划可比产品=上年平均计划计划单计划成本降低额=单位成本产量-位成本产量「可比产品成本降低额I上年平均单位成本沃计划产量387:材料标准成本二用量标准价格标准直接工资标准成本=工时标准汇工资率标准制造费用标准成本二工时标准制造费用分摊率标准制造费用分摊率标准制造费用预算生产量标准可比产品成本降低率某不可比产品单位成本=该产品预测单价同类产品单位成本—同类产品单价标准成本的制定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现代企业管理公式精编 Document number:WTT-LKK-GBB-08921-EIGG-22986

市场预测方法

1)算术平均法 Dt =∑=n

i Yi 1/n

某企业1-6月销售额:10、12、11、14、13、13,按平均法求7月销售额:

Dt =10+12+11+14+13+13/6=12

2)简单移动平均法

∑=-=k

i t

i Tt K

D

1

)1(1

某企业前10个月销售额:70、80、75、65、50、75、85、80、85、90,用简单移动平均法预测11月的销售额:

)1(t

D

=51

(90+85+80+85+75)=83(取与预测月份最近的相

关值)

3)加权移动平均法

t D ~

=∑---k

i i iXt Yt 1

某企业前10个月销售额:70、80、75、65、50、75、85、80、85、90,用加权移动平均法预测11月的销售额: 若K =5,Xt-1=,Xt-2=,Xt-3=,Xt-4=,Xt-5=

11~

D =90*+85*+80++85*+75*=

4)指数平滑法 Dt=aYt-1+(1-a)Dt-1

若11月实际值86,预测83,分别取a =,a =预测12月销售 当a=

D12=*86+()*83= 当a=

D12=*86+()*83=

5)趋势外推法 P90

~

Y =a+bt b=∑∑∑∑∑--22)

(ti t n yi ti tiyi n i

a=t b y -

b=5*8310-15*2700/5*55-152=

21 a=2700/5-22*15/5=477

~

Y =477+21t=477+21*6=603

6)回归预测法

~

Y=a+bx

某公司产品销量与广告费等数据资料见下表,试用一元线性回归法预测当广告费为50(千元)时,销售量为多少

B=12*5620-430*153/12*15716-4302=

A=153/*430/12=

~

Y=+

=+*50=(千件)

经营决策方法

1)小中取大法(悲观法)

方案需要量大需要量中需要量小

方案最小

值

小中取大

值

13220-10-10 225181010 31816141414

2)大中取大法(乐观法)

方案需要量

大

需要量中需要量小

方案最小

值

大中取大

值

13220-10-1032 225181010 318161414

3)平均法(中庸法)

方案需要量大需要量

中

需要量

小

方案最小

值

最大平均

值

13220-1014 2251810 318161416

4)最小遗憾法(最小后悔法)

方案需要量大需要量

中

需要量

小

方案最大

遗憾值

最小遗憾

值

132-32=020-20=014-(-

10)=24

24

232-25=720-18=214-10=477 332-18=1420-16=414-14=014

风险型决策

销路好概率,销路差概率~甲方案:200万建大厂,使用10年,销路好70万一年,销路差年亏15万。

乙方案:100万

建小厂,使用10年,销路好32万一年,销路差10万一年,若销路好,2年后追加100万,使用8年,年获利65,若销路不好2年后不扩。

E甲=[*70*10+(-15)*10]=245

E乙=[*(65*8-100)+*32*2+*10*10]-100=

产品三种具体定价法

1)单位产品成本=单位产品成本*(1+加成率)《成本加成定价法》

2)单位产品价格=(总成本+目标利润)/ 预计销售量《目标收益定》

3)单位产品价格=单位产品总成本/(1-加成率)《售价加成定价法》

4)目标成本总额=销售收入总额-目标利润总额-税金总额5)单位产品目标成本=单位产品价格-单位产品利润-单位产品税金

6)保本价格=企业固定成本/保本产量+单位变动成本《保本定价法》

7)单位产品价格=单位变动成本+单位边际贡献《变动成本定价法》

生产过程的时间组织

1)顺序移动方式

∑==m

i ti n T 10

零件批量为4,4道工序,各道工序上单件加工工时为t1=8,t2=4,t3=10,t4=6,求该批零件按顺序移动加工方式加工周期

T =4*(8+4+10+6)=112

2)平行移动方式

零件批量为4,4道工序,各道工序上单件加工工时为t1=8,t2=4,t3=10,t4=6,求该批零件按平行移动加工方式加工周期

tL n ti n T m

i p )1(1-+=∑=

=(8+4+10+6)+(4-1)*10=58

3)平行顺序移动

∑∑==-=m

j m

i p tsi n ti

n T 1

1

0·)1(- =4(8+4+10+6)-(4-1)*(4+4+6)=70

流水节拍

1)流水线节拍 r=)

1/(·00e N Y

F N

Fe -=

某产品计划产量3000,计划期工作时间为4周,每周工作5天,采用两班制,每班工作8小时 ,时间利用系数,废品率3%

R=5*4*8*2**60/3000/(1-3%)=分/件

n r r g *= Rg

节奏(分/批)N 运输批量(件/批)

2)计算工作设备数量和设备负荷系数

r t S i i /= Si

流水线第i 道工序所需设备ti 第i 道工序单件

工时定额

ei

S 是接近i S 的整数

Sei

S K i i /=

有一条齿轮加工流水线节拍为5分/件,第3道工序经工序同期化后单件工时定额为分钟,计算第三道工序所需设备数及设备负荷

r t S i i /==S3=T3/5=5=

所以Se3取2台 K3=S3/Se3=2*100%=96%

当流水线总设备负荷系数Ka>时,可组织连续流水线,否则,宜组织间断流水线。

如大多数工序单件工时超过流水线节拍,可考虑采用两条或两条以上流水线来生产。

3)流水线工人人数确定

P i=S ei * W i * g

P i每道工序工人人数

W i 第i道工序每一工作地同时工作人数

G每日工作的班数

整个流水线上需要工人数

P=∑

=+

m

i

Pi

1

)

1(

m流水线上工序数目

机动人数占流水线上理论所需人数的百分比

设备工作时间

1)年制度工作时间计算式:

Fs=(Dy-Dh)·f

Fs年制度工作时间

Dy全年日历日数

Dh全年节假日数

f每日制度工作小时数

有效工作时间:

Fe=Fs(1-e)

e设备修理停工率

单台设备生产能力计算公式:

Po=Fe/t

Fe单台设备计划期有效工时(小时)

t产品工序时间定额(台·时)

设备组生产能力计算公式:

P=Fe·S / t

S设备组的设备数量

t单位产品所需设备时间(台·时)

工艺改革决策

C A=C OA+V A Q

C B=C OB+V B Q

C A、C B为方案A和B的总成本,C OA、C OB为A和B固定成本,V A

V B为单位可变成本,Q为产量。

C OA > C OB

C A < V B

则两方案的成本相等点Q0满足:

C OA+V A Q0 < C OB+V B Q0

即:Q0=C OA-C OB / V B-V A

当Q>Q0,选方案A,相反则选B

一次偿付复利

F=P (1+i )n =P(F/P,i,n)

一次支付现值

P=F[n i )1(1

+] =F (P/F , i , n )

六年末从银行取1000,年利10%,应存

等额序列复利

F=A[i n i 1

)1(-+]=A (F/A , i ,n )

每年借100,年利10%,3年后本利和是

资金储存

A=F[1)1(-+n i i

]=F (A/F , i , n )

年利8%,五年年末收1000,每年存多少

资金回收

A=P[1)1()1(-++n i n

i i ]

一次投资5万,设备年限8年,年利10%,每年赚多少合算

等额序列现值

P=A[n

i i n i )1(1)1(+-+]=A (P/A , I , n ) 每年赚1000,年限8,年利10%,现值

TC=Cf+Cv ·Q

总成本=固定成本+变动成本·销量产量

盈亏平衡点

Qe=Cf / P-Cv

每件16元,变动成本11。

2,固定成本万 Qe=192000/=4000。