国际会计(清华大学 郝振平)国际会计

国际会计(清华大学 郝振平)国际会计

第一讲会计环境的国际差异1.1会计的国际发展l 1494年,卢卡·帕乔利(Luca Pacioli):《算术、几何、比及比例概要》(Summa de Arithmetica, Geometria, Proportioni et Proportonalita)在威尼斯出版l 有的专家认为马可·波罗(Marco Polo)在中国曾看到复式记帐的做法。

(参看Holzer 等著:《国际会计》)l 16世纪,意大利复式记帐法首先传人德国、法国、西班牙、葡萄牙和荷兰,并且在这些国家中得到了进一步的完善和发展l 从16世纪开始,欧洲的商业中心由地中海沿岸转到了大西洋沿岸。

随着商品经济的发展,荷兰会计发展到了当时世界的领先地位l 欧洲大陆的会计方法首先传到英国,后又传到美国。

以后的传播更加广泛,荷兰将它的会计传播到印尼,法国则在波利尼西亚和法属非洲领地推行其会计制度;而德国则在北欧、俄国以及后来在日本扩大它的影响。

l 1865年在EDO时代西方复式簿记传入日本。

l 到19世纪,英国的会计与其经济一样在世界上处于领先地位。

英国还是现代审计和职业会计师的发源地。

在苏格兰产生了最早的职业会计师,1854年爱丁堡会计师协会被授予了皇家特许证l 进入20世纪,美国的经济实力不断增长。

尤其是第二次世界大战以后,美国的经济取得了绝对的优势,美国的会计也相应地在资本主义世界里取得了主导的地位。

之后,美国的会计理论和实务对世界许多国家都产生了重要的影响l 20世纪初,随着十月革命的胜利,在原苏联建立了第一个社会主义国家。

苏联在吸收德国、法国等欧洲会计方法的基础上逐步建立了计划经济体制条件下的统一会计制度1.2透视会计的国际方面的三个角度1.2.1跨国公司会计站在跨国公司的角度研究跨国经营活动中出现的各种会计问题,被概括称为跨国公司会计。

国外子公司会计(accounting for foriegn subsidiaries)的概念跨国公司会计的主要内容可大体概括为以下几个方面:⑴跨国公司的性质特征、组织形式和控制体制⑵外币财务报表折算⑶国际通货膨胀会计⑷跨国公司合并财务报表⑸跨国转移价格和国际税务⑹外汇风险管理⑺国际财务报告⑻跨国公司信息系统和控制系统的建立⑼跨国经营业绩评价⑽跨国公司审计1.2.2比较会计比较会计是指对不同会计原则、会计方法、会计制度、会计实务等进行比较分析,概括异同点及其形成原因,探索发展规律,旨在帮助人们认识各种会计模式的特点,学习、吸收和引进先进的会计理论与技术而形成的一个专门的会计学研究领域。

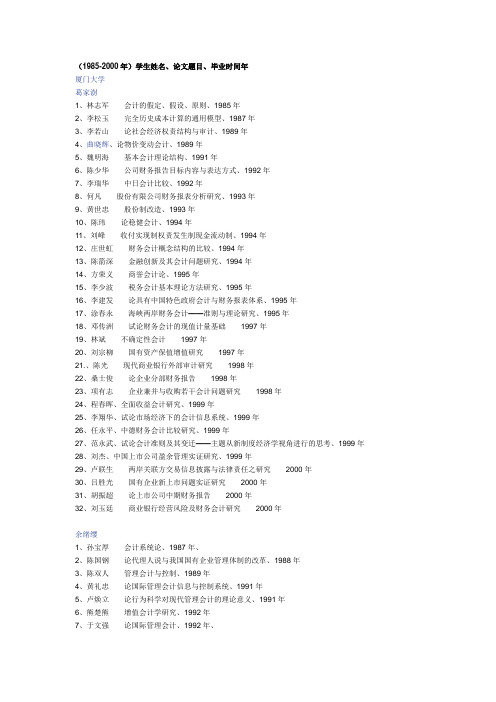

会计学博士生导师((1985-2000年))

(1985-2000年)学生姓名、论文题目、毕业时间年厦门大学葛家澍1、林志军会计的假定、假设、原则、1985年2、李松玉完全历史成本计算的通用模型、1987年3、李若山论社会经济权责结构与审计、1989年4、曲晓辉、论物价变动会计、1989年5、魏明海基本会计理论结构、1991年6、陈少华公司财务报告目标内容与表达方式、1992年7、李瑞华中日会计比较、1992年8、何凡股份有限公司财务报表分析研究、1993年9、黄世忠股份制改造、1993年10、陈玮论稳健会计、1994年11、刘峰收付实现制权责发生制现金流动制、1994年12、庄世虹财务会计概念结构的比较、1994年13、陈箭深金融创新及其会计问题研究、1994年14、方荣义商誉会计论、1995年15、李少波税务会计基本理论方法研究、1995年16、李建发论具有中国特色政府会计与财务报表体系、1995年17、涂春永海峡两岸财务会计——准则与理论研究、1995年18、邓传洲试论财务会计的现值计量基础1997年19、林斌不确定性会计1997年20、刘宗柳国有资产保值增值研究1997年21.、陈光现代商业银行外部审计研究1998年22、桑士俊论企业分部财务报告1998年23、项有志企业兼并与收购若干会计问题研究1998年24、程春晖、全面收益会计研究、1999年25、李翔华、试论市场经济下的会计信息系统、1999年26、任永平、中德财务会计比较研究、1999年27、范永武、试论会计准则及其变迁——主题从新制度经济学视角进行的思考、1999年28、刘杰、中国上市公司盈余管理实证研究、1999年29、卢联生两岸关联方交易信息披露与法律责任之研究2000年30、吕胜光国有企业新上市问题实证研究2000年31、胡振超论上市公司中期财务报告2000年32、刘玉廷商业银行经营风险及财务会计研究2000年余绪缨1、孙宝厚会计系统论、1987年、2、陈国钢论代理人说与我国国有企业管理体制的改革、1988年3、陈双人管理会计与控制、1989年4、黄礼忠论国际管理会计信息与控制系统、1991年5、卢焕立论行为科学对现代管理会计的理论意义、1991年6、熊楚熊增值会计学研究、1992年7、于文强论国际管理会计、1992年、8、于增彪行为会计基础研究、1993年9、毛付根企业理财基本理论研究、1994年10、胡玉明论资本成本会计、1995年11、怯来发现代公司理财与财务风险研究、1995年12、陈胜群现代成本管理论、1996年13、骆德明以作业管理为基础的新管理体系研究、1996年14、孙航战略管理会计、1996年15、傅元略企业资本结构优化理论研究1997年16、林勇峰现金流动制会计研究1997年17、王大洋An Extract of Potential Implemention of Activity-based Costing in China Companies1997年18、张金良企业兼并理论研究1997年19.胡奕明金融工具创新若干问题研究1998年20.沈艺峰资本结构理论史1998年21.庄昆明管理控制1998年22、林涛、股票首次公开发行问题研究、1999年23、李常青、股利政策理论综合性评述与股利信号实证研究、1999年24、高培业、企业失败判别理论与实证研究、1999年25、xiao-li、lin、options、in、corporate、finance、and、internet(e-options)26、陈志升、企业创新战略问题研究、1999年27.贺颖奇管理控制会计中长期激励理论研究——现代契约理论的一种解说2000年28.聂桢环境管理会计研究2000年29.丁鹏可转换公司债券若干问题研究2000年吴水澎1、陈汉文注册会计师职业行为准则研究1997年2、王开田会计行为论1997年3、王华论会计准则的国际协调1998年4.石本仁建构适应现代公司治理结构的中国会计模式1998年5.谢德仁企业剩余索取权——分离安排与剩余计量1998年6、游相华、知识经济下的若干会计问题研究、1999年7、薛祖云、会计信息市场与市场管制——关于会计信息管制的经济学思考、1999年8、龚光明、石油天然气资产会计论、1999年9.黄京菁独立审计目标及其实现机制研究2000年10、林志毅股票市场会计信息披露制度相关问题研究2000年11、伍千奎上市公司资产重组的若干会计问题研究2000年曲晓辉1.林凤仪审计人员专业经验与重要性判断关系之研究2000年2、肖虹中国上市公司控股股东关联交易盈余管理研究2000年3、陈建煌现金流量的经验性评估——来自沪深股市的实证证据2000年4、杨金忠中国会计本科教育改革问题研究2000年陈少华杜兴强黄世忠傅元略孙谦冯淑萍陈汉文庄明来李建发上海财经大学娄尔行1、汤云为论重置成本会计、1987年2、张为国、会计目的与会计改革、1989年3、吴艳鹏资产计量论、1990年4、周忠惠论会计研究的方法论问题、1992年5、陈信元净权益会计理论探索、1994年6、孙铮论证券市场管理中的会计规范、1995年7、张鸣成本计量论、1995年8、章国富论我国会计及其所处社会经济环境的关系1997年徐政旦1、谢荣市场经济中的民间审计责任、1993年、2、章显中论审计与政府行为的关系及其社会背景、1994年3、徐建新审计质量论、1996年4、张建军审计概论体系研究、1996年75、朱荣恩中国证券市场独立审计研究、1996年6、胡春元审计风险研究1997年7、谢国新论综合审计:未来审计的发展方向1997年8、李树华、审计独立性的提高与审计市场的背离、1999年9、周志诚海峡两岸注册会计师法律责任之研究2000年汤云为1、谷澍履行中合约会计论1997年2、潘飞论制约我国具体会计准则的环境因素1998年3、钱逢胜、会计信息失真问题研究、1999年4、单喆慜1990—1999中国上市公司收购兼并行为研究2000年王松年1、刘兴云中西财务会计比较研究1997年2、尚志强跨国公司业绩评价系统研究1997年3、阎佐合并财务报表理论与实践1997年4、邓小洋商誉会计论2000年张为国1、陆德民上市公司资产重组偏差及其成因之实证研究1997年2、徐宗宇盈利预测信息披露可靠性的实证研究1997年3、赵建勇、中外政府与非盈利组织会计规范的比较研究、1999年4、赵宇龙、会计盈余与股价行为——对深沪股市的实证分析、1999年5、陆宇峰、净资产倍率和市盈率的决策有用性、1999年孙铮1、陆建桥、中国亏损上市公司盈余管理实证研究、1999年2、王跃堂股份公司会计制度改革效果的实证研究——会计准则国际化、经济后果与价值相关性2000年导师待查的1、刘威国际会计准则可比性研究1998年2、司胜华财务报告分片揭示研究1998年3、庄利铭、香港创意性会计的比较研究、1999年4、吴保民、中国注册会计师服务的质量和会计师事务所的改制5、蔡松棋、台湾地区上市公司财务预测宣告对股价影响之研究、1999年6、孙菊生、表外筹资会计问题研究、1999年财政部财政科学研究所杨纪琬1、汪建熙中国的股份经济及其会计问题、1990年2、陈毓圭宏观财务与会计准则、1991年3、于晓雷跨国公司与国际会计、1992年4、晏加源资产估价、1993年5、张良武中国企业集团论、1993年6、夏冬林中、美、日、法四国会计比较、1994年7、向德伟企业财务风险的评价与控制、1995年8、谢志华货币商品经营论、1995年9、李玉环会计运行机制、1996年、10、马贤明对中国注册会计师事业发展中若干问题的探讨、1996年11、王林国有企业经营机制转换中的有关财务问题、1996年12、陈建明独立审计概论1997年13、郜卓负债会计论1997年14、李洪辉现代公司资本结构论1997年15、孟焰西方现代管理会计的发展及对我国的启示1997年16、朱海林、金融工具会计研究、1999年、(也是王世定博士)17、刘海民试论会计信息产品2000年(也是王世定博士)黄菊波史耀武税收优化理论与我国税制改革2000年王世定1、朱海林、金融工具会计研究、1999年(也是杨纪琬博士)2、李明3、杜智勇企业购并风险研究2000年4、刘海民试论会计信息产品2000年(也是杨纪琬博士)中国人民大学阎达五1、陈亚民会计规范论、1990年2、戴德明会计事前监督、1991年3、贾华章中国跨国公司管理若干问题、1992年4、钟伯江现代成本会计模式研究、1992年5、耿建新企业集团会计管理、1993年6、肖伟上市公司会计规范化研究、1994年7、徐志宏中国企业具体会计准则研究、1994年8、张光福社会会计与国民经济核算、1994年9、郭凯霞财务报表论、1995年10、荆新非盈利组织会计准则理论框架研究、1995年11、牟乃密中美会计比较研究、1995年12、李梅纳税会计理论与实务、1996年13、徐国君劳动者权益会计论、1996年14、杜胜利控股公司资本控制研究1997年15、徐经长衍生金融工具管理研究1997年16、赵月圆所有者权益会计理论与实务1997年17.王化成论财务管理的理论结构1998年18.赵西卜中国会计准则研究1998年19.曹伟论会计准则1998年20、刘汝军、商业银行流动性风险管理、1999年21.陈东辉财务报告决策有用性研究2000年22.宋健波会计控制论2000年23.龚兴隆保险会计问题研究——以人寿保险会计为重点2000年24.马裕丰商业银行信息披露的研究2000年阎金锷1、秦荣生受托经济责任制——兼论中国的审计改革、1994年、2、宋常跨国公司财务管理若干问题探讨、1994年3、李敦嘉论效益审计、1995年4、虞伟萍政府外债审计研究、1995年5、陈关亭内部控制评价应用研究、1996年6、杨志国会计计量论、1996年7、林炳发审计理论结构研究1997年8、李华雄中国注册会计师制度研究1997年9、刘力云审计风险研究1998年10.刘志涛计算机审计理论与应用研究1998年11.李姝上市公司财务信息的披露与利用2000年天津财经大学李宝震1、杨永平论会计控制系统、1990年2、蔡春审计理论结构研究、1991年3、郝振平论合并会计报表、1991年4、陈敏、论企业筹资、1992年5、石爱中收益计量论、1992年6、张立民论国家审计——目标导向分析、1992年7、于长春税务会计问题研究、1996年于玉林1、刘铁良现代企业经营中无形资产价值评估理论研究1997年2、张昌仁企业与资本市场研究1997年3、张立建筑会计特殊问题论1997年4.孟凡利环境会计研究1998年5.张俊瑞资产变现论1998年6.许家林资源会计研究1998年7.傅建设财务中心论1998年8.马晓芳会计市场问题研究1998年9、苑泽明、现代企业无形资产价值管理研究、1999年10、周咏梅、社会保障基金会计研究、1999年11、周晓苏、中国会计模式研究、1999年陈敏1许江波新技术条件下会计系统改造研究1998年中南财经政法大学杨时展1、张杰明现代审计基础结构研究、1991年2、王光远外向型管理审计的规范化问题、1993年3、文善恩会计控制系统论、1993年4、张龙平注册会计师审计控制系统研究、1994年5、任泳恒审计标准研究、1995年6、徐锡州受托责任与会计、1995年7、罗飞合并财务报表问题研究、1996年8、阎红玉商誉会计研究1997年9、汪祥耀会计准则基本问题研究1997年10.徐唐先宏观会计学若干基本问题研究1998年11.庄丹企业会计准则研究1998年郭道扬1、刘海南论国有企业经营机制转换中的财务机制转换问题1997年2、张长海会计法制建设论1997年3、杨俊远现代企业资金管理研究1997年4.焦跃华企业成本控制战略研究、2000年5.叶青财政与会计史关系比较研究2000年6.张敦力风险基础财务管理基本问题研究2000年东北财经大学汪祥春张先治经济效益研究、1996年谷祺1、陈国辉会计理论体系研究1997年2、刘明辉独立审计准则研究1997年3、刘永泽国有企业改制及其相关问题研究1997年导师待查的毛岩亮民间审计责任研究1998年西南财经大学林万祥180、付代国、企业重组与会计问题研究、1999年181、王兴、金融工具会计研究、1999年、其他待查的陆金海、公开信息与股票市场行为实证研究、1999年张伟、中国税收与gdp的分配、1999年黄伟华、论所提税会计、1999年。

1国际会计(第一章总论)

2019/3/25

南海公司事件

• 1710年,英国南海公司以发展南大西洋的贸易为名,获得了 专卖非洲黑奴到西班牙、美洲的30年垄断权。1720年初,南 海公司得到英国议会批准,把国家公债1000万英镑换作股票。 从此公司股票价格飞涨,一系列虚假的计划随之出台。但好 景不长,几个月后南海公司突然宣告破产,使广大股东和债 权人损失惨重。英国议会迫于压力,宣布对南海公司进行审 计,并聘请了当时有名的伦敦会计学校的教师斯耐尔先生执 行审查。对南海公司进行审计的斯耐尔先生成为世界上第一 位注册会计师。斯耐尔先生以“会计师”的名义提出了“查 账报告书”,从而宣告了独立会计师---注册会计师的诞生。 • 第一个注册会计师:英国的查尔斯•斯耐尔 • 第一个注册会计师专业团体:爱丁堡会计师协会 (返回)

此时,投资者需要了解有关外国公司的财务状况和经营成果, 以评估跨国投资风险并作出适当的给境外投资者 阅读和使用财务报告造成极大困难,不利于跨国投资 者的决策。因此,国际会计就成为适应国际投资活动 加速发展和促进全世界范围资本流动的一个必要工具。

2019/3/25

会计具有国际性----- “会计的历史是一种国际性 的历史”------(乔伊和缪勒)

目录

2019/3/25 国际会计 5

卢卡-巴其阿勒: 《关于算术、几何、比及比例概要》

• 该著作由五个论题组成: a 代数和算术 b 它们在商业中的应用 c 簿记 d 货币和兑换 e 纯粹几何学和应用几何学 • 在这部著作中未提出资产负债表和损益表的编制

因此,加强跨国公司内部经营管理,有效地规范监 督跨国公司经营活动,都有必要研究和协调不同国家 的会计和报告实务,从而成为国际会计产生的一个直 接诱因。

2019/3/25 国际会计 22

国际会计(清华大学 郝振平)countries

A Lesson From SwitzerlandThe financial vice president of a U.S. multinational corporation recently returned from a business trip to Switzerland. While there she had occasion to learn about Swiss accounting practices, and she came home with ideas for chan ging her own company‟s financial reports.“I like what I saw over there,” she said. “The annual report that we send to our shareholders is getting fatter and fatter each year, and the costs are getting out of hand. The Swiss don‟t see the need to disclose nearly as much information as we do, and they seem to be worse off for it.“For example, rather than a complete balance sheet and income statement, only selected items are revealed. One company just showed its gross profit and net income. The people at that company felt that if they revealed total sales and the details of their operating expenses, they would be giving competitors a lot of information about how they run their company. I think they have a point.“Swiss company also use balance sheet …reserves‟ to cushion their bad years. They set up reserves in good years by making deduction from income. Then, in …off‟ years, income is increased by reducing these reserves. It‟s just a way to smooth out the good and bad years as far as reporting to stockholders is concerned.“They‟re also a lot more conservative than we are. They tend to undervalue assets and overvalue liabilities. I‟m not sure that’s such a good idea, but I think our company might do well to adopt the accounting practices I mentioned earlie r.”Questions1 What specific differences between Swiss and U.S. accounting did the financial vice presidentobserve?2 What environmental differences help explain the differences she found?3 Do you agree with her that the company ought to adopt lower levels of disclosure and the use ofreserves? Why or why not?4 Illustrate with journal entries how using reserves can “smooth out ” the good and bad years.Germans Do It Differently“I‟ll tell you, Gunter. Here‟s what‟s wrong with German accounting.”Tom O‟Reilly has been on assignment at his accounting firm‟s office in Cologne, West Germany, for two weeks. During this time he has reviewed the financial statements of a number of German companies in order to learn something about German accounting practic es. He‟s learned enough so far to know that German accounting is a lot different than accounting back home in the United States.“For one thing, too many German companies prepare their statements in German. Hey, Gunter, the language of international busin ess is English. How do these companies expect people who don‟tunderstand German to read their financial statements?“For another, you guys give incredible amounts of detail about a lot of things that most people don‟t care about and not enough information about stuff that‟s really important. I saw one statement that listed every blasted subsidiary owned by the company--it was a six-page list. But that same company had nothing at all about how much profit it earned in various parts of the world or how much by product line. And German balance sheets and income statements are so detailed, It‟s really hard to get the …big picture‟.“Why companies seem to undervalue assets and overvalue liabilities is beyond me — all that does is understate net income. Why, it‟s almost as if you‟re being overly conservation on purpose. The companies always say that they financial statements …comply with the law,‟ but what the heck does that mean, Gunter?”Questions1 What specific differences between German and U.S. accounting practices has Tom observed?2 What environmental variables help explain the German accounting practices that Tom noted?3 Do you agree with Tom that there is something “wrong” with German accounting?Somebody Ought to Do SomethingJon Parker is a financial analyst for foreign financial statements at a large U.S. pension fund. As a matter of policy and investment diversification, the pension fund invests between 15 and 20 percent of its assets in offshore corporate financial securities.Jon is fru strated. “We‟re doing well with these foreign securities, but more often than not we select from and monitor them mostly by guess and by gosh,” he fumes. “Often I don‟t fully understand their financial statements; our executive director doesn‟t understand them, nor does our board of directors. Why can‟t big corporations around the world use the same financial accounting and reporting standards? Somebody ought to do something!”Questions1 Why do financial accounting standards used by large corporations differ from country tocountry?2 What is Jon likely to do about a foreign financial report (written in English) that he cannotunderstand?3 Whose responsibility is it “to so something ” about this situation?。

国际会计(第三、四章国别会计)

2020/4/27

国际会计----国别会计

6

一、美国会计的法律规范

会计规范是指所有能对会计实务起约束作用 的原则、准则、法规、条例和道德守则等的总 和,是为适应会计的实践活动需要而发展起来 又用于指导和约束会计行为的准绳。

会计规范是联结会计目标和会计实务的桥梁 和纽带。

2020/4/27

国际会计----国别会计

7

1.美国不是以公司法,而是依据 “证券法”和“证券交易法”对公司 进行管理(证券交易委员会)

2020/4/27

国际会计----国别会计

8

2.税务制度对公司的财务报告也只是提 出一般性的要求。

----它要求每个应纳税公司需要持有必 要的账簿和记录,以便填写纳税申报单时 确定公司总收入额及减免税收的金额。

2020/4/27

国际会计----国别会计

27

(三)财务会计准则委员会(FASB)(1973――2002)

AICPA于1970年召开了专门会议,研讨了 APB在制定会计原则方面遇到的问题,这就导致 了1973年财务会计准则委员会的建立,并取代 了APB的工作。

这次机构更改给美国制定会计原则带来了 重大变动。

1886年成立了美国注册会计师协会(America Institute of Certified Public Accountants-AICPA) ,开始它只是一个维护公共会计师利益, 进行学术交流的组织。

1938年美国注册会计师协会(AICPA)设立了 “会计程序委员会”(Committee on Accounting Procedure--CAP),并成为美国制 定会计准则的第一个民间专业机构。

《国际会计》参考书简介

页眉内容《国际会计》参考书简介1.《国际会计前沿》(第三版),王松年主编,上海财经大学出版社2010年版《国际会计前沿(第3版)》是为会计专业研究生课程的教学需要而编写的,也可以作为大专院校国际会计专业高年级的教学用书以及作为国际经济、国际贸易和国际金融等专业的参考教材,内容可根据教学时数加以选用。

对涉外经济和会计、审计方面的理论工作者和实务工作者也具有一定的参考价值。

目录序言专题一经济全球化和会计准则的国际趋同一、经济全球化与国际会计二、改组后的国际会计准则理事会的结构三、国际会计准则理事会与美国的SEC和FASB四、IASB与欧洲委员会五、IASB与中国会计准则委员会思考题参考文献专题二会计准则国际协调的历史回顾一、会计信息可比性要求的协调化二、政府间国际组织的会计协调化活动三、民间会计职业组织的会计协调活动思考题案例2案例2.2参考文献专题三财务报告概念框架一、《财务报告概念框架>>的产生和前景二、《财务报告概念框架》的作用和性质三、《财务报告概念框架》的主要内容四、《报告主体会汁准则一一基本准则》与《财务报告概念框架》的比较思考题参考文献专题四跨国公司的联营与合并一、企业合并与合并财务报表二、企业合并实务的国际比较三、企业合并的购买法与权益结合法四、合并商誉会计处理的比较五、合并范围及不合并公司会计处理的比较六、国际趋同化努力七、我国企业合并财务报表的现状思考题参考文献专题五外币交易会计和外币财务报表的折算一、外币交易二、外币财务报表折算思考题参考文献专题六物价变动会计一、物价变动对会计的影响二、一般购买力会计模式和现行成本会计模式三、物价变动会计中的一些问题四、物价变动会计的国际动向思考题案例6.1参考文献专题七公允价值一、金融危机的冲击二、公允价值计量三、资产计量四、负债计量……专题八衍生金融工具会计专题九跨国财务报告的披露专题十网络财务报告专题十一跨国公司的计划与控制专题十二跨国公司的业绩评估专题十三国际税收与国际转让价格专题十四国际审计附录一英汉词汇对照表附录二相关机构网址2.《国际会计学》(第七版),(三有会计译丛),(美)乔伊,(美)米克著,方红星,施继坤,张广宝译,东北财经大学出版社2012年版这本《国际会计学(第7版)》由弗雷德里克·D.S.乔伊、加利·K.米克著,方红星、施继坤、张广宝译。

郝振平_清华大学经济管理学院_研究生导师_创新助手_人物报告_2016-01-13

0% 200% 0% 67% 60% 25% 0% 20% 8% 23%

2.1.2 中文期刊论文产出表

图表 2 中文期刊论文产出表 总发文量 第一作者发文量 比例

28

25

89%

1

2.1.3 所发表中文期刊论文所分布刊情况

图表 3 人物发表期刊论文刊分布图

2.1.4 最近发表中文期刊论文情况 完善权力制约机制推进预算体制改革 清华大学;郝振平; 2014 COSO 委员会新版《内部控制整合框架》的主要内容和实施策略 清华大学经 济管理学院会计系;郝振平; 2014 我国电子政务审计的现实模式-基于本土环境和国际经验借鉴的研究 审计署 审计科研所;浙江财经大学;清华大学经济管理学院;唐志豪;郝振平; 本 文是中国博士后科学基金 2014 我国电子政务审计研究 审计署审计科研所;浙江财经大学;清华大学经济 管理学院;唐志豪;郝振平; 中国博士后科学基金-《基于计算实验的电子 政务风险审计》2013 审计文化中的核心价值体系研究 清华大学会计研究所;郝振平; 2012 国家审计应推动我国实现良好的国家治理 清华大学;郝振平; 2012 公允价值会计涉及的三个层次基本理论问题 清华大学会计研究所;北京国 家会计学院教研中心; 郝振平; 赵小鹿; 教育部人文社会科学研究项目 2010 会计准则国际趋同与公司业绩:一项经验检验 清华大学; 郝振平; 陈武朝; 教 育部人文社会科学研究项目 2010 政府预算执行审计的目标分析 清华大学会计研究所;郝振平; 2009 以科学审计理念为指导发挥审计"免疫系统"功能 清华大学会计研究所; 郝振 平; 2009 以科学审计理盖为指导发挥审计"奂疫系统"功能 清华大学会计研究所; 郝振 平; 2009 政府预算执行审计中审计目标的思考 清华大学;郝振平; 2008 政府预算执行审计中审计目标的思考 清华大学;郝振平; 2008

国际会计(清华大学 郝振平)harmonization

International Harmonization: Pro or Con?Y ou are provided the following arguments for and against establishing a harmonized set of international accounting standards:Pro:Harmonizing accounting standards internationally will improve the comparability of accounting information around the world and thereby eliminate one source of misunderstanding in transnational financial reporting. More comparability will better the analysis of financial statements; this will, in turn, lower interest rates and improve resource allocation. A single set of financial accounting standards will also save corporations time and money, since they will no longer have toprepare multiple sets of financial statements. Finally, establishing international standards will raise the quality of accounting in many countries.Con:Harmonized international accounting standards are unnecessary, since theworldwide competition for investment funds is propelling harmonization to the extent that investors desire it. Corporations in need of funds are compelled toprovide financial statement users—the resource providers—with what they want or else pay a penalty in the form of higher interest rates or lower common stock prices. If user needs are similar internationally, then harmonization will result as a matter of course, without an organized effort. If they are not, then requiring asingle set of accounting practices may actually worsen the situation. Accounting is relevant only when it is responsive to the environment in which it operates.Imposing harmonization could very well strip accounting of its usefulness inmany situations.Question:State your position on the desirability of establishing a harmonized set of international accounting standards.A Conflict of Standards“Good grief, you accountants sure know how to make life miserable.” These are the words of Heather Maxwell, president of Stillwater Technologies, Inc. (STI), a publicly held U.S.-based multinational corporation. Heather has just learned from STI’s corporate controller that S TI must prepare a second set of financial statements conforming to the Fourth and Seventh Directives of the European Union (EU).“Why can’t we just use our U.S. reports?” Heather asks. “If they’re good enough for the SEC, they ought to be good for the EU, too.”“Well, they’re not,” replies the controller. “The EU Directives require not only a different way of presenting our financial statements but also some extra disclosures that we don’t currently put in our reports.”Heather then asks, “What if we foll ow International Accounting Standards Committee Standards? Will that keep us from having to prepare two sets of financial statements?”“No,” says the controller. “Neither the SEC nor the EU accepts IASC Standards in place of its own. The SEC won’t accept EU Standards, and the EU doesn’t accept the SEC’s.”Heather responds, “I just don’t see the benefit of preparing EU financial statements. They’ll cost us a lot of money and, as far as I’m concerned, we have excellent financial reporting right now.”Questions1.Why must STI prepare financial statements that conform to the requirements ofthe SEC?2.Why must STI prepare financial statements that conform to the requirements ofthe EU?3.Does it make sense for STI to prepare two sets of financial statements? Why o rwhy not?4.What does the controller mean by the statement, “Neither the SEC nor the EUaccepts IASC Standards in place of its own. The SEC won’t accept EC Standards, and the EU doesn’t accept the SEC’s.”?5.Is there any way that STI can overcome the conflict described above? If so, how?If not, why?。

国际会计国际会计理论教学大纲

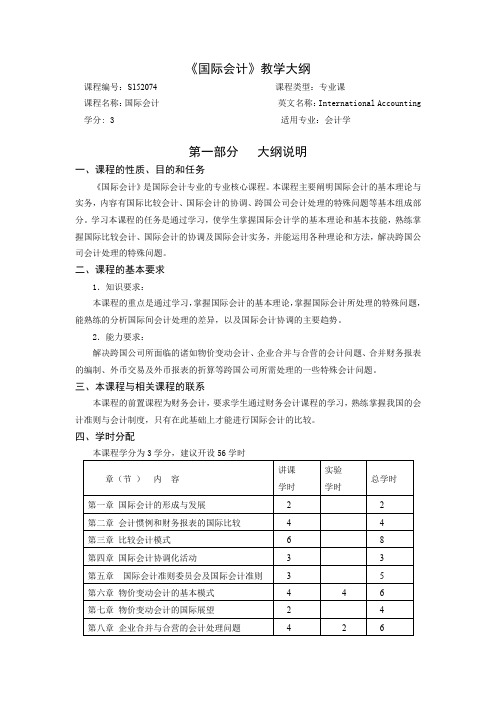

《国际会计》教学大纲课程编号:S152074课程类型:专业课课程名称:国际会计英文名称:International Accounting 学分:3 适用专业:会计学第一部分大纲说明一、课程的性质、目的和任务《国际会计》是国际会计专业的专业核心课程。

本课程主要阐明国际会计的基本理论与实务,内容有国际比较会计、国际会计的协调、跨国公司会计处理的特殊问题等基本组成部分。

学习本课程的任务是通过学习,使学生掌握国际会计学的基本理论和基本技能,熟练掌握国际比较会计、国际会计的协调及国际会计实务,并能运用各种理论和方法,解决跨国公司会计处理的特殊问题。

二、课程的基本要求1.知识要求:本课程的重点是通过学习,掌握国际会计的基本理论,掌握国际会计所处理的特殊问题,能熟练的分析国际间会计处理的差异,以及国际会计协调的主要趋势。

2.能力要求:解决跨国公司所面临的诸如物价变动会计、企业合并与合营的会计问题、合并财务报表的编制、外币交易及外币报表的折算等跨国公司所需处理的一些特殊会计问题。

三、本课程与相关课程的联系本课程的前置课程为财务会计,要求学生通过财务会计课程的学习,熟练掌握我国的会计准则与会计制度,只有在此基础上才能进行国际会计的比较。

四、学时分配本课程学分为3学分,建议开设56学时五、教材与参考书教材:常勋编著,《国际会计》(第九版),厦门大学出版社,2011年。

主要参考书:1. 郝振平,《国际会计》(第三版),立信会计出版社,2009年。

2.Frederick D. S. choi等著《International Accounting》,北京大学出版社(英文原版)。

3.乔伊,方红星译《国际会计学》,东北财经大学出版社,2007年。

4.王松年,《国际会计》,复旦大学出版社,2007年。

5.常勋编著,《国际会计》(第八版),厦门大学出版社,2010年。

六、教学方法和手段建议本课程是专业课程,要注重理论与实践相结合。

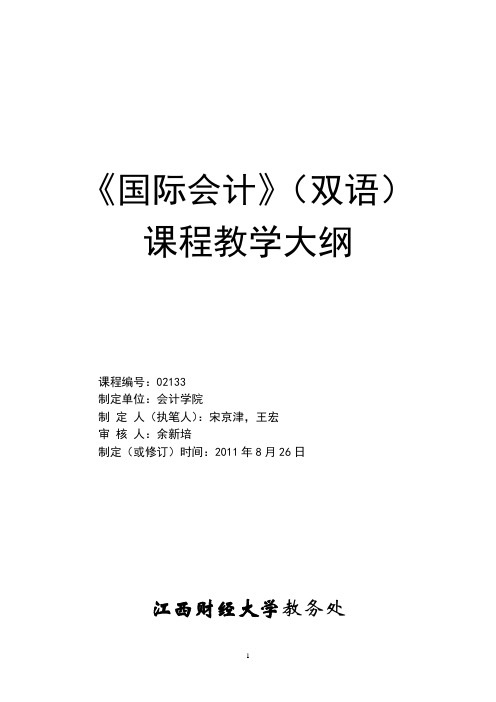

国际会计(双语)国际会计(双语)大纲

《国际会计》(双语)课程教学大纲课程编号:02133制定单位:会计学院制定人(执笔人):宋京津,王宏*******制定(或修订)时间:2011年8月26日江西财经大学教务处《国际会计》(双语)课程教学大纲一、课程总述本课程大纲是以2011年国际会计(双语)本科专业人才培养方案为依据编制的。

二、教学时数分配三、单元教学目的、教学重难点和内容设置Study guide for international accountingCHAPTER 1Introduction to international accountingLEARNING OBJECTIVES:1.To identify and understand the importance of the eight factors that has asignificant influence on accounting development.2.To understand the definition of IA of this textbook.3.To be familiar with the detailed contents of IACHAPTER OUTLINEDevelopment of IAEight factors▪Sources of Finance–In countries with strong equity markets, Disclosures are extensive to meet the requirements of widespread public ownership.–in credit-based systems where bans are the dominant source of finance, accounting focuses on creditor protection through conservative accounting measurements. Development of IA▪Legal System. The legal system determines how individuals and institutions interact.▪Taxation . tax legislation effectively determines accounting standards because companies must record revenues and expenses in their accounts to claim them for tax purposes.▪Political and Economic Ties. Accounting ideas and technologies are transferred through conquest, commerce, and similar forces.Development of IA▪Inflation. Inflation distorts historical cost accounting and affects the tendency of a country to incorporate price changes into the accounts.▪Level of Economic Development. This factor affects the types of business transactions conducted in an economy and determines which ones are most prevalent.Development of IA▪Education Level. Highly sophisticated accounting standards and practices are useless if they are misunderstood and misused.▪Culture. Cultural variables underlie nations’ institutional arrangements (such as legal systems)Definition of IAInternational accounting can be viewed in terms of the accounting issues uniquely confronted by companies involved in international business. It also can be viewed more broadly as the study of how accounting is practiced in each and every country around the world, learning about and comparing the differences in financial reporting and other accounting practices that exist across countries.Definition of IAThis book is designed to be used in a course that attempts to provide an overview of the broadly defined area of international accounting, and that focuses on the International Financial Reporting Standards (IFRSs) issued by International Accounting Standards Board (IASB) and some international hot topics.Detailed Contents on IA▪International accounting is a well-established specialty area within accounting and has two major dimensions:▪Comparative: Examining how and why accounting principles differ from country to country▪Pragmatic: accounting for the operational problems and issues encountered by individuals and firms in international business.Detailed Contents on IA▪L. Radebaugh and S. Gray (1993, p. 9) also write that the study of international accounting involves two major areas:▪descriptive/comparative accounting and the accounting dimensions of international transactions/multinational enterprises.▪principally covers the problems encountered by multinational corporations: Financial reporting problems, translation of foreign currency financial statements, information systems, budgets and performance evaluation, audits, and taxes.Objectives of Research on IA▪Global Harmonization. As business entities increasingly operate in multiple counties, they encounter the cost of dealing with diversity in financial reporting requirements.▪Financial Reporting in Emerging Economics. As ever increasing amounts of capital are invested in countries with emerging economics, the quality of financial reporting in these countries is coming under the microscope. Objectives of Research on IA▪Social and Environmental Reporting. One of the consequences of the globalization of business enterprises is that companies now have stakeholders not just in their home country but in all the countries where they operate.CHAPTER 2International accounting harmonizationLEARNING OBJECTIVES:1. Recognize the arguments for and against harmonization.2. Identify the pressures for and the obstacles to harmonization.3. Become familiar with the main organizations involved in harmonization. CHAPTER OUTLINEHistory and Recent Developments▪Prior to 1960, there was little effort devoted to the international harmonization of accounting standards. Efforts have been made by a number of organizations to reduce the differences between accounting systems since then.Main International Bodies InvolvedPrinciples-Based vs. Rules-Based Approaches▪Principles-based standards represent the best approach for guiding financial reporting and standard setting, of any given transaction.▪Rules-based standards provide companies the opportunity to structure transactions to meet the requirements for particular accounting treatments.Obstacles to Harmonization▪Differences in the regulatory framework .▪The "true and fair view" .▪The various interpretation of fundamental principle .▪ A binding tax accounting linkLikely future trends▪The convergence of IAS and national accounting standards is, and always has been one of the IASB's key objectives. Three basic future roles exist for the IASB:✓Producing standards for those countries that have no standards of their own✓Assisting in the reduction of diverse national practices✓Acting as an umbrella organizing for national standard settersImplication▪The demand of international capital markets helps to drive harmonization. IASB has become more cognizant of the need to work with national standard setters and bring them into membership of IASB, which may be possible to eliminate the differences between national and international standards. The current agreement could then be viewed as the first step in a much longer process.IASB ( International Accounting Standards Board)▪IASB's responsibilities:✓Develop and issue International Financial Reporting Standards and Exposure Drafts, and✓Approve Interpretations developed by the International Financial Reporting Interpretations Committee (IFRIC).CHAPTER 3ACCOUNTING FOR FOREIGN CURRENCYLEARNING OBJECTIVES:▪ 1. Provide an overview of foreign exchange markets and define related terminology.▪ 2. Describe the different types of foreign exchange exposure and exchange difference.▪ 3. Understand some of the more common foreign currency transactions. CHAPTER OUTLINEAccounting for Foreign Currency Transactions▪ a transaction that requires payment or receipt (settlement) in a foreign currency is called a foreign currency transaction.▪Exchange difference is the difference resulting from reporting the same number of units of a foreign currency in the reporting currency at different exchange rates. Accounting for Foreign Currency Transactions▪Importing or Exporting of Goods or Services✓At the date the transaction is first recognized.✓At each balance sheet date that occurs between the transaction date and the settlement date.✓At the settlement date.Accounting for Foreign Currency Transactions▪Recognition of Exchange Differences✓the single- transaction approach✓the two- transaction approachHedging Foreign Exchange Rate Risk▪A derivative instrument may be defined as a financial instrument that by its terms at inception or upon occurrence of a specified event, provides the holder (or writer) with the right (or obligation) to participate in some or all of the price changes of another underlying value of measure, but does not require the holder to own or deliver the underlying value of measure.Hedging Foreign Exchange Rate Risk▪two broad categories✓Forward-based derivatives, such as forwards, futures, and swaps, in which either party can potentially have a favorable or unfavorable outcome, but not both simultaneously (e.g., both will not simultaneously have favorable outcomes).✓Option-based derivatives, such as interest rate caps, option contracts, and interest rate floors, in which only one party can potentially have a favorable outcome and itagrees to a premium at inception for this potentiality; the other party is paid the premium, and can potentially have only an unfavorable outcome.Hedging Foreign Exchange Rate Risk▪Forward Exchange Contracts▪Options▪Fair Value Hedge – Using a Forward Contract▪Hedging an Identifiable Foreign Currency Commitment Using a Forward Contract (A Fair Value Hedge)▪Hedging a Forecasted Transaction Using an Option (Cash Flow Hedge) Translation Of Foreign Financial Statements▪Derivation of the Issue of Foreign Currency Translation✓Translation exposure, sometimes also called accounting exposure, refers to gains or losses caused by the translation of foreign currency assets and liabilities into the currency of the parent company for accounting purposes.✓The choice of any method for the translation of the financial statements of a foreign business operation involves two basic questions:(i) how shall foreign currency financial statements be translated——in particular what exchange rates are to be used for different assets/liabilities/equity accounts?(ii) how and when shall foreign exchange gains or losses be recognized?CHAPTER 4Business combinationsLEARNING OBJECTIVES:•(1)Understand the economic motivations underlying business combinations.•(2)Learn about the alternative forms of business combinations, from both the legal and accounting perspectives.•(3)Introduce concepts of accounting for business combinations;•(4)emphasizing the purchase method.•(5)See how firms make cost allocatCHAPTER OUTLINE➢ 4.1 The Accounting Concept of Business Combinations➢ 4.2 The Legal Form of Business Combinations➢ 4.3 Reasons for Business Combinations➢ 4.4 Accounting for Business Combinations Under the Purchase Method ➢ 4.5 The measurement of Goodwill and ControversyCHAPTER 5Consolidated financial statementsLEARNING OBJECTIVES:•(1)Recognize the benefits and limitations of consolidated financial statements.•(2)Understand the requirements for inclusion of a subsidiary in consolidated financial statements.•(3)Apply the consolidation concepts to parent company recording of the investment in a subsidiary at the date of acquisition.•(4)Allocate the excess of the fair value over the book value of the subsidiary at the date of acquisition.CHAPTER OUTLINE➢ 5.1 Demand from IAS 27➢ 5.2 The adjustment of Intercompany Transactions➢ 5.3 Parent Company Recording and Consolidated Statement of financial position at Acquisition Date➢ 5.4 Subsequent Statement of financial positionCHAPTER 6Accounting for changing priceLEARNING OBJECTIVES:▪ 1. Explain basic concepts relating to inflation accounting. Understand the distinction between changes in the general level of prices in an economy, which affect the purchasing power of the measuring unit, and changes in the prices of specific assets and liabilities, which affect balance sheet valuations and income measurement.▪ 2. Explain the underlying thoughts and methods of dealing with inflation.▪ 3. Restate conventional financial statements based on historical costs to a common measuring unit.CHAPTER OUTLINEDefects of historical cost accounting▪The results of comparison of performance and position statements over time will be unreliable, because amounts are not valued in terms of common units.▪Borrowings are shown in monetary terms, but in a time of rising prices a gain is actually made (or a loss in times of falling prices) at the expense of the lender as, in real terms, the value of the loan has decreased or increased.▪Conversely, gains arising from holding assets are not recognized.▪Depreciation writes off the historical cost over time, but, where asset values are low (because based on outdated historical costs), depreciation will becorrespondingly lower, so that a realistic charge for asset consumption is not matched against revenue in the performance statements.Overview of Accounting for changing prices▪Changing prices affect financial reports in two principal ways:✓Measuring unit problem✓Valuation problemAccounting Measurement Alternatives▪Acquisition Cost/Nominal Dollar Accounting▪Acquisition Cost/Constant Dollar Accounting▪Current Cost/Nominal Dollar Accounting▪Current Cost/Constant Dollar AccountingRestatement of Monetary and Non-monetary Items▪ A monetary item is a claim receivable or payment in a specified number of dollars, regardless of changes in the purchasing power of the dollar.▪ A non-monetary item is any asset, liability, or shareholders’ e quity account that has no claim to or for a specified number of dollars.Evaluation of Acquisition Cost/Constant Dollar Accounting▪When compared with current-cost accounting (discussed next), constant-dollar accounting carries a higher level of objectivity. Independent accountants can examine canceled checks, invoices, and other documents to verify acquisition-cost valuations and transaction dates. The restatements to constant dollars use general price indexes published by governmental bodies. Evaluation of Current Cost/Nominal Dollar Accounting▪Current-cost accounting measures performance and financial position in terms of the current market prices. Managers likely make decisions in terms of current costs, not out-of-date acquisition costs. Thus, for asses sing management’s actions, current-cost financial statements provide information on the same basis that management used to make decisions.▪Critics note two shortcomings of current cost/nominal dollar accounting:✓auditors cannot as easily verify current-replacement-cost valuations as they can acquisition-cost valuations.✓the use of nominal dollars means that the measuring unit underlying current-replacement-cost valuations varies across time.CHAPTER 7Accounting for financial instrumentLEARNING OBJECTIVES:1. Examine budgeting and performance evaluation issues for international firms.2. Discuss global risk management tools and strategies including multinational capitalbudgeting and foreign exchange risk management.3. Identify the main constituents of cross-border transfer pricing policies, define thetransfer pricing methods, and consider the issues in devising a transfer pricing strategy.4. Recognize the critical role of information technology systems in the effectiverecording, processing and dissemination of financial and managerial accounting information.CHAPTER OUTLINE1 Challenge for the accounting profession2 Accounting and Reporting for Financial Instruments: International Developments▪In the process of completing the most recent series of amendments, the IASB conducted an extensive due process, which began in 2001 and included the following:▪(1) Conducting numerous board deliberations prior to the June 2002 exposure drafts;2.1 Overview of IAS 32▪The following are the major U.S. standards that address financial instruments accounting and reporting:▪(1) SFAS 107, Disclosures About Fair Value of Financial Instruments.▪(2) SFAS 133, Accounting for Derivative Financial Instruments and Hedging Activities.▪(3) SFAS 140, Accounting for Transfers and Servicing of Financial Assets and Extinguishments of Liabilities.▪(4) SFAS 150, Accounting for Certain Financial Instruments with Characteristics of Both Debt and Equity.2.2 Overview of IAS 392.3 Recognition and Derecognition of Financial Assets and Liabilities2.4 Hedge Accounting Guidance2.5 Impairment of Financial Instruments2.6 Convergence with U.S. GAAP3 Financial instruments3.1 Illustration of Traditional Financial Instrument3.2 Illustration of Derivative Financial Instrument4 DERIV ATIVES USED FOR HEDGING▪SFAS No. 133 established accounting and reporting standards for derivative financial instruments used in hedging activities. Special accounting is allowed for two types of hedges—fair value and cash flow hedges.4.1 Fair Value Hedge4.2 Illustration of Interest Rate Swap4.3 Cash Flow Hedge5 OTHER REPORTING ISSUES▪Additional issues of importance are as follows:▪(1) The accounting for embedded derivatives.▪(2) Qualifying hedge criteria.▪(3) Disclosures about financial instruments and derivatives.Chapter 8 financial reporting in different countriesLearning objectives:•Identify the major policy-setting bodies and their role in the standard-setting process.•Appreciate US GAAP .•Understand convergence of US GAAP to IFRSs.Chapter outline:Parties Involved in Standard SettingSecurities and Exchange CommissionAmerican Institute of CPAsFinancial Accounting Standards BoardFinancial Accounting Standards BoardDue ProcessTypes of PronouncementsGovernmental Accounting Standards BoardGenerally Accepted Accounting PrinciplesIssues in Financial ReportingIssues in Financial ReportingConceptual FrameworkDevelopment of Conceptual FrameworkChapter 9 corporate governanceLearning objectives:1.describe the definition of corporate governance2.describe some corporate governance theory3.describe the principle of corporate governancechapter outline:2 What is corporate governance?3 Corporate governance theoryPrincipal-agent theoryClassical Stewardship Theory3.3 Modern Stewardship Theory3.4 Stakeholder TheoryPrinciples of corporate governanceCorporate governance modelsMechanisms and controls of corporate governance Features of poor corporate governance。

国际会计(清华大学-郝振平)六、亚洲会计环境课件

国际会计(清华大学-郝振平)六、亚洲会计环境

日本的注册会计师制度

• 日本注册会计师的业务范围 • 日本注册会计师的考试制度 • 审计法人制度 • 注协存在的问题:

许多“位子”由前大藏省官员占据 审计意见受大藏省左右

国际会计(清华大学-郝振平)六、亚洲会计环境

中国的会计环境

• 1992年底,经国务院批准,财政部发布 了《企业会计准则》和《企业财务通则》

• 具体会计准则将陆续制定颁布 • 企业会计制度由原来的40多个合并为13

个 • 新会计制度的改革不再强调运用会计制

度的企业的所有制性质

国际会计(清华大学-郝振平)六、亚洲会计环境

(三)经济体制改革和企业经 济类型的多样化发展

• 税务代理人法于1942年通过。1951年颁 布了新的《注册公共税务会计师法》。 这样,在日本两个团体:日本注册会计 师协会和日本注册税务会计师组织

国际会计(清华大学-郝振平)六、亚洲会计环境

民间审计的沿革

• 二次大战后开始引入西方审计制度 • 1948年证券交易法要求进行上市公司的

CPA审计 • 1963年重组了注册会计师协会 • 企业审计制度

企业会计审议会

常设部会

特别部会

第一部会

负责会计准则

第二部会

负责审计准则

金融商品 部会

平成8年7月 设立

企业年金 部会

平成9年2月 设立

日本企业会计审议会结构图

研究开发 费部会

平成9年7月 设立

国际会计(清华大学-郝振平)六、亚洲会计环境

日本会计准则的内容

• 企业会计原则及企业会计原则注释

• 合并财务报表及合并财务报表注释 • 外币交易会计处理标准及注释 • 成本计算标准 • 中期财务报表编制及审计标准 • 企业会计个别问题的意见书 • 关于商法与企业会计原则协调意见书 • 关于税法与企业会计原则协调意见书

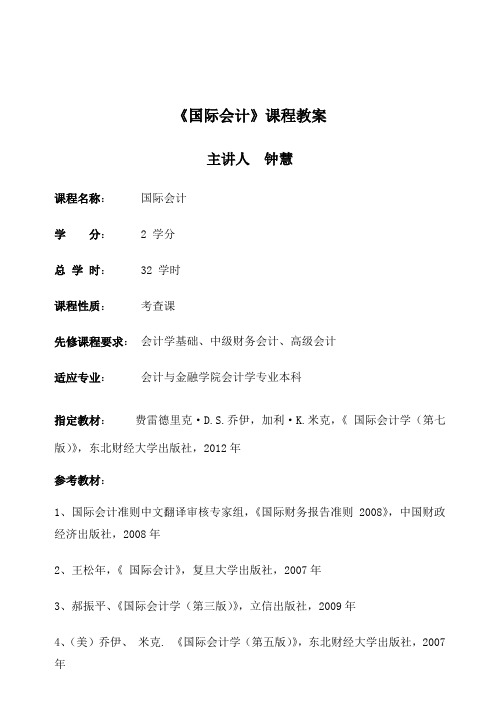

教案 国际会计

《国际会计》课程教案主讲人钟慧课程名称:国际会计学分: 2 学分总学时: 32 学时课程性质:考查课先修课程要求:会计学基础、中级财务会计、高级会计适应专业:会计与金融学院会计学专业本科指定教材:费雷德里克·D.S.乔伊,加利·K.米克,《国际会计学(第七版)》,东北财经大学出版社,2012年参考教材:1、国际会计准则中文翻译审核专家组,《国际财务报告准则2008》,中国财政经济出版社,2008年2、王松年,《国际会计》,复旦大学出版社,2007年3、郝振平、《国际会计学(第三版)》,立信出版社,2009年4、(美)乔伊、米克. 《国际会计学(第五版)》,东北财经大学出版社,2007年5、(美)沙拉克﹒M.萨达甘伦|译者:伍利娜/王珂,《国际会计使用者视角(第2版)》,北京大学出版社,2006年6、陈文军,《新编国际会计》,立信出版社,2004年7、徐经长,《国际会计学(第二版)》,中国人民大学出版社,2004年8、国际会计准则中文翻译审核专家组,《国际会计准则2002》,中国财政经济出版社,2003年一、目的与任务《国际会计》是会计学专业的选修课,主要内容有:1.比较国际会计,包括主要国家的会计模式及其影响因素以及各国会计惯例、准则、实务的异同等2.国际会计协调,包括原因、主要组织的性质和作用、国际会计协调趋势等3.国际会计前沿领域和难点领域专题会计,包括外币折算、财务报告与物价变动、国际避税与反避税等通过本课程的学习:1.使学生能了解世界各主要国家的会计的理论和实务以及各国会计惯例和差异,进一步加强学生对国际会计惯例的理解和认识,增强分析问题和解决问题的能力。

2.通过学习本课程可以拓宽知识面,增加就业渠道。

二、教学内容及学时分配第一章国际会计概述(0.5学时)简介:会计和会计职业界的国际化、国际会计及主要内容重点:会计国际化的原因,国际会计的定义和主要内容难点:会计国际化的原因具体内容:了解国际会计的形成和发展过程,掌握国际会计的定义和主要内容及教学参考书、课程安排第二章外币折算(5.5学时)简介:外币折算方法及账务处理重点:外币折算的四种方法,折算利得和损失的账务处理四种方法难点:美国与中国的在合并报表时对外币折算处理的具体财务会计准则的异同具体内容:熟悉外币折算和折算利得和损失的具体方法,运用FASB公布的会计准则和中国财政局公布《企业会计准则》进行财务报表折算,了解国际会计准则的折算业务。

北国会师资阵容

秦荣生 教授,博士生导师 北京国家会计学院 讲授课程:审 计 学 、 经 济 分 析 、 责 任 会

计、上市公司舞弊案例剖析、 财政审计、税务审计 杨志强 副教授,北京国家会计学院 讲授课程:英语、商务英语

于长春 教授,博士生导师 北京国家会计学院 讲授课程:税务筹划、企业会计准则

张庆龙 副教授,北京国家会计学院 讲授课程:高 级 审 计 理 论 与 实 务 、 财 务

中国税制

刘霄仑 副教授,北京国家会计学院 讲授课程:高级审计理论与实务、商业伦

理与会计职业道德、企业风险 管理内控

卢力平 教授,北京国家会计学院 讲授课程:金融市场与金融工具、风险管

理、管理经济学

马永义 教授,北京国家会计学院 讲授课程:会 计 准 则 、 会 计 制 度 变 革 专

题、新企业会计准则疑难问题 研究

预算管理、成本会计

周立 教授,博士生导师 清华大学经济管理学院 讲授课程:财务会计、管理会计、成本

与战略、战略管理

车宏生 教授,博士生导师 北京师范大学 讲授课程: 组织行为学、心理统计、人

力资源管理、管理心理学

陈敏 教授,博士生导师 北京国家会计学院 讲授课程:财务报表列报研究、高级财务报

公司财务、公司财务案例

陈武朝 副教授,清华大学会计研究所 讲授课程:审 计 学 、 经 营 管 理 审 计 、 高

级财务会计、财务报表分析

杜胜利 副教授,清华大学会计研究所 讲授课程:管 理 控 制 系 统 、 业 绩 评 价 系

统、预算管理系统、CFO职 业概论、CFO管理前沿

贡华章 教授级高级会计师 中国石油天然气集团 讲授课程:集团财务管理

郝振平 教授,清华大学会计研究所 讲授课程:审 计 学 , 财 务 会 计 , 国 际 会

国际会计(清华大学 郝振平)十五、国际税务

第十五讲国际税务15.1税务是与会计密切相关的一个领域●“衡平”的原则和“不偏不倚”的原则●会计处理方面的规定●要求会计人员要及时了解各国税收制度15.2国际所得税税制15.2.1传统税制●视应纳税的公司具有一种独立的人格,在纳税上实行公司与股东完全分开的原则●分配给股东的股利在作为企业的所得交纳一次所得税后,作为股东的所得还要交纳一次个人所得税15.2.2归属税制●将公司所付所得税的一部分归属到股东应付的所得税上,视同股东支付的所得税●股东个人的所得税是以公司纳税总额的一部分体现的●股东个人的股利收入是税后收入,它所承担的所得税按该股利收入乘以税款贷项分式计算,该分式的分子为个人所得税税率,分母为(1-个人所得税税率),计算公式如下:归属于股东个人所得税税率=股东股利收入×个人的所得税1-个人所得税税率假设某国个人纳税者的所得税基本税率为30%,传统税制下的公司所得税税率为40%,归属税制下的公司所得税税率为50%。

某公司某年度会计利润和应纳税所得相等,均为$250000。

现分两种情况列示计算结果:①分配股利$50000;②分配股利$12500。

15.2.3分率税制●对已分配利润和留存利润分别按不同税率征收所得税●对未分配的留存利润按较高的所得税税率进行征税●对已分配的利润按较低的所得税税率进行征税表1 传统税制与归属税制对比计算表(少付股利)单位:$传统税制归属税制公司:利润250000 250000 公司所得税(40%)100000 (50%)125000可分配利润150000 125000分配股利总额50000减:个人所得税(30%)15000股利净额35000 35000留存利润100000 90000股东:现金股利收入35000 35000 扣除的所得税15000 0税款贷项(3/7)0 15000 股利总额50000 50000所得税负债(30%)15000 15000减:已扣税金15000 0减:税款贷项0 15000欠交税金0 0 公司与股东所得税总额115000 125000 表2 传统税制与归属税制对比计算表(多付股利)单位:$传统税制归属税制公司:利润250000 250000 公司所得税(40%)100000 (50%)125000可分配利润150000 125000分配股利总额125000减:个人所得税(30%)37500股利净额87500 87500留存利润25000 37500股东:现金股利收入87500 87500 扣除的所得税37500 0税款贷项(3/7)0 37500股利总额125000 12500所得税负债(30%)37500 37500减:已扣税金37500 0减:税款贷项0 37500欠交税金0 0公司与股东所得税总额137500 12500015.3避免双重征税●税收管辖权原则,属人主义属地主义●两种原则并用产生了双重征税的问题-增加了跨国纳税人的税务负担-对国际投资活动会产生阻碍作用常见的避免双重征税的做法主要有:⑴两国政府间签订对所得避免双重征税和防止偷税漏税的协定。

《国际会计》课程教学大纲

《国际会计》课程教学大纲课程名称:国际会计International Accounting课程编码:6361F006 学分: 2 总学时:36说明【课程简介】本课程为应用型本科会计学专业财务会计方向课程。

随着中国加入世贸组织以及经济全球化进程的加快,学生不应仅把眼光局限在国内的会计实务的处理上,更应该立足于全球角度,应对会计国际化的发展趋势,因此,本课程在会计学人才培养中有着重要位置。

作为会计学的一个独立的分支,国际会计有着自己相对独立的理论和方法体系,是一门专业性很强的课程。

通过本课程学习,培养学生利用此课程中的理论和方法分析和解决问题的能力。

【课程性质】专业方向课程【适用专业】会计学专业【教学目标】通过该课程的教学,能使学生了解国际会计产生、基本知识、发展动态和会计准则的国际协调,掌握国际比较会计、国际税务筹划的不同特点、具体要求和核算方法。

通过本课程的学习,能比较完整地掌握国际会计学的基本理论框架,并能把它们运用于实践当中。

【先修课程要求】《经济学》、《管理学》、《基础会计》、《中级财务会计》、《财务管理》、《税法》等课程。

这些课程的基本原理、理论及其分析方法,是学习本课程的基础。

【能力培养要求】可以对典型国家的会计模式进行比较,对常见的国际税务问题可以分析判断。

【学习总量】总学时36学时,其中理论36学时。

学生自主学习12学时,另行安排。

【教学方法与环境要求】教学方法:依托多媒体教学环境,在讲授基础上,结合教材思考题组织课堂讨论和主题发言。

用国际会计准则与实际业务相结合的方法帮助学生借鉴和吸收国际上一切优秀的成果;联系实际发展我国的会计准则;熟悉和掌握国际通用的商用语言。

环境要求:多媒体教室。

【学时分配】【教材与主要参考书】教材:《国际会计》,常勋;常亮,东北财经大学出版社,2015年1月,第7版参考书:【1】《国际会计前沿》,王松年,上海财经大学出版社,2013年【2】《国际会计学》,徐经长、杜胜利、陈轲,中国人民大学出版社,2015年【3】《国际会计研究》,常勋,中国金融出版社,2015年【4】《国际财务报告准则—阐释与应用》(中国版),本哈德. 裴仁斯等,上海财经大学出版社,2014年【5】《国际会计学》,[美]弗雷德里克·D. S. 乔伊、卡罗尔·安·福罗斯特、加利·K. 米克著,周晓苏、方红星译,东北财经大学出版社,2010年7月【6】《国际会计》,王建新,上海财经大学出版社,2013年5月大纲内容第一章国际会计的形成与发展【教学目的和要求】了解:(1)国际会计师大会的由来与发展(2)早期国际会计定义的区别理解:(1)市场国际化对会计国际化的影响(2)跨国公司兴起对会计国际化的影响(3)会计遗产对会计国际化的影响掌握:(1)国际会计的三大问题(2)会计职业国际化的三个层次(3)各国会计师职业资格考试的差异(4)“世界会计”观的定义(5)“国别会计”观的定义(6)“实务主义”观的定义(7)崔和缪勒的定义(8)伊克彼、麦尔科和伊利马拉夫的定义(9)国际会计的主要内容运用:(1)理论联系实际能够区分会计职业界提供国际性服务的三个层次(2)通过学习各学者的观点,能够评价和比较国际会计的不同定义【内容提要】第一节会计的国际化一、市场的国际化,特别是货币、资本市场的国际化二、跨国公司的兴起和壮大三、会计世袭遗产的国际性四、特定会计方法的国际性质五、会计的国际化与国家化第二节会计职业界的国际化一、会计职业界提供国际性服务的三个层次二、会计职业界的国际组织三、会计职业国际化的阻力第三节国际会计的定义一、国际会计学家在早期对国际会计所下的定义二、20世纪70年代国际会计研究中的三种不同观点三、20世纪80年代至90年代国际会计学家对国际会计所下的定义四、国际会计的主要内容【教学重点与难点问题】教学重点:市场国际化、特别是货币市场和资本市场的国际化,是会计国际化的最主要的推动力量;跨国公司的兴起和壮大对会计国际化的双面影响;国际会计的定义。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一讲会计环境的国际差异1.1会计的国际发展l 1494年,卢卡·帕乔利(Luca Pacioli):《算术、几何、比及比例概要》(Summa de Arithmetica, Geometria, Proportioni et Proportonalita)在威尼斯出版l 有的专家认为马可·波罗(Marco Polo)在中国曾看到复式记帐的做法。

(参看Holzer 等著:《国际会计》)l 16世纪,意大利复式记帐法首先传人德国、法国、西班牙、葡萄牙和荷兰,并且在这些国家中得到了进一步的完善和发展l 从16世纪开始,欧洲的商业中心由地中海沿岸转到了大西洋沿岸。

随着商品经济的发展,荷兰会计发展到了当时世界的领先地位l 欧洲大陆的会计方法首先传到英国,后又传到美国。

以后的传播更加广泛,荷兰将它的会计传播到印尼,法国则在波利尼西亚和法属非洲领地推行其会计制度;而德国则在北欧、俄国以及后来在日本扩大它的影响。

l 1865年在EDO时代西方复式簿记传入日本。

l 到19世纪,英国的会计与其经济一样在世界上处于领先地位。

英国还是现代审计和职业会计师的发源地。

在苏格兰产生了最早的职业会计师,1854年爱丁堡会计师协会被授予了皇家特许证l 进入20世纪,美国的经济实力不断增长。

尤其是第二次世界大战以后,美国的经济取得了绝对的优势,美国的会计也相应地在资本主义世界里取得了主导的地位。

之后,美国的会计理论和实务对世界许多国家都产生了重要的影响l 20世纪初,随着十月革命的胜利,在原苏联建立了第一个社会主义国家。

苏联在吸收德国、法国等欧洲会计方法的基础上逐步建立了计划经济体制条件下的统一会计制度1.2透视会计的国际方面的三个角度1.2.1跨国公司会计站在跨国公司的角度研究跨国经营活动中出现的各种会计问题,被概括称为跨国公司会计。

国外子公司会计(accounting for foriegn subsidiaries)的概念跨国公司会计的主要内容可大体概括为以下几个方面:⑴跨国公司的性质特征、组织形式和控制体制⑵外币财务报表折算⑶国际通货膨胀会计⑷跨国公司合并财务报表⑸跨国转移价格和国际税务⑹外汇风险管理⑺国际财务报告⑻跨国公司信息系统和控制系统的建立⑼跨国经营业绩评价⑽跨国公司审计1.2.2比较会计比较会计是指对不同会计原则、会计方法、会计制度、会计实务等进行比较分析,概括异同点及其形成原因,探索发展规律,旨在帮助人们认识各种会计模式的特点,学习、吸收和引进先进的会计理论与技术而形成的一个专门的会计学研究领域。

l 两种不同的理解l 比较会计研究的目的l 比较会计研究的内容l 比较会计研究的方法1.2.3国际会计国际会计是以会计的国际比较分析、跨国公司特有的会计计量和报告问题、国际金融市场对会计的需求以及各种国际性组织对世界范围内会计和财务报告的差异所进行的协调等为研究内容,将一般目的的、面向本国的会计在广泛的意义上扩展到国际环境中而形成的一个专门的会计学科。

国际会计的形成有两个重要的经济背景,一是国际经营活动的发展,其中主要是跨国公司的发展;二是国际货币资本市场的发展美国会计学教授杰哈得·G·缪勒(Gerhard G. Mueller)是国际会计研究的先行者,他最早在1967年出版了专著《国际会计》一书。

美国会计学家威瑞奇(T. R. Weirich)、艾温里(C. G. Avery)和安德森(H. R. Anderson)的国际会计概念:(1)世界会计(World Accounting)。

(2)国际会计(International Accounting)。

(3)国外子公司会计(Accounting for Foreign Subsidiaries)。

国际会计是以会计的国际差异和国际惯例为研究对象,以会计的国际比较分析、跨国公司特有的会计计量、报告和控制问题、国际金融市场对会计的需求以及各种国际性组织对世界范围内会计和财务报告所进行的协调等为研究内容,将一般目的的、面向本国的会计在广泛的意义上扩展到国际环境中而形成的一门新兴会计学科。

1.3各国会计差异的成因剖析了解各国会计环境差异的意义在于:首先,有助于吸取别国的经验教训其次,有助于增进国际投资和国际经营活动的发展再者,有助于理解不同的实务,从而有利于增进交流,促进会计的国际协调1.4.1法律环境l 普通法系包括英国、爱尔兰、美国、加拿大、澳大利亚和新西兰等l 罗马法系包括法国、意大利、德国、西班牙、荷兰、葡萄牙和日本等1.4.2政治因素l 政治思想和政治制度l 两国间的政治关系l 以前的殖民地和宗主国关系l 工会、环境保护组织等1.4.3经济制度l 经济类型和经济发展l 经济体制的不同l 企业组织的形式和规模l 新的经济现象l 资金来源的不同l 通货膨胀的对会计的影响1.4.4税收体制税务对会计制度在不同的国家有不同的影响,有的国家财务报表就是确定应付税款的基础,而另外的国家为纳税的目的要对提交给股东的财务报表进行必要的调整财务会计和税务会计之间是否存在着时间性差异1.4.5文化背景会计文化取向是指由一个国家的文化取向所决定的会计发展倾向。

霍夫斯特德提出的一个国家的价值倾向所反映的文化取向表现在四个方面:⑴个体主义取向对集体主义取向⑵大跨度权力结构取向对小跨度权力结构取向⑶避免不确定性愿望中的强避免取向对弱避免取向⑷阳性取向对阴性取向会计的文化决定论认为会计理论和会计方法的选择、对各种会计现象的认识和解释、会计模式的形成以及会计实务的发展方向等在很大程度上是由会计所处的文化环境决定的、文化是一个国家会计制度形成中的重要决定因素。

⑴一个社会中个体主义倾向较大、不确定性避免倾向较小,那么其会计文化中表现出的职业化倾向就较大(或统一性较小)。

⑵推论:一个社会中个体主义倾向较小、不确定性避免倾向较大,那么其会计文化中表现出的职业化倾向就较小(或统一性较大)。

⑶一个社会中不确定性避免倾向较大、个体主义倾向较小,那么其会计文化中表现出的保守主义倾向就较大。

④推论:一个社会中不确定性避免倾向较小、个体主义倾向较大,那么其会计文化中表现出的保守主义倾向就较小。

⑸一个社会中不确定性避免倾向较大、个体主义倾向较小,那么其会计文化中表现出的保密倾向就较大。

⑹推论:一个社会中不确定性避免倾向较小、个体主义倾向较大,那么其会计文化中表现出的保密倾向就较小。

1.4.6教育水平一般教育水平决定着一个国家会计人员的素质,从而决定着该国的会计工作水平和会计发挥作用的大小会计职业教育状况直接影响着会计人员的业务水平和技能高低l 会计模式的国际分类国际会计模式是将国际范围内各国会计制度用抽象化和典型化的方法进行分组、归类而形成的具有一定特征的会计实务形式和定式。

若干国家在会计原则和财务报告方面具有某些共同的特征,这些国家的会计实务就形成了一种会计模式,其中有明显特征的国家往往成为这个模式的代表国家。

会计模式是对相对定型化的会计实务的描述和概括,体现着某种相对固定的会计思想、目标、理论和方法。

l 缪勒(Mueller)的开创性工作Ø 四种不同的会计发展模式⑴按宏观经济要求发展会计⑵以微观经济学为基础发展会计⑶作为独立学科发展会计⑷以统一的模式发展会计Ø 按十种不同的企业经营环境分:⑴美国/加拿大/荷兰。

⑵英联邦国家(不包括加拿大)。

⑶联邦德国和日本。

⑷欧洲大陆国家(除联邦德国、荷兰及斯堪地那维亚各国)。

⑸斯堪地那维亚各国。

⑹以色列/墨西哥。

⑺南美⑻中东及近东发展中国家⑼非洲(除南非)⑽社会主义国家l 诺贝斯(Nobes)的分层分类会计制度┌─────────┴────────┐纲微观公允判断宏观统一基础商业驱动政府驱动,税务主导┌───┴──┐│亚纲企业经济学企业实务最终判断的职业规则││起源于英国│┌──┴──┐┌────┬─┴──┬───┐族│英国影响美国影响法典基础计划基础法律基础经济│职业规则证交会执法国际影响││控制│┌─┬┴┬─┐┌┴┐│┌─┼─┐┌┴┐│荷新澳爱英加美意西法比德日瑞西西大尔国拿国大班国利国本典兰利兰大利牙时亚l 五大会计模式①英联邦;强调公司财务报告应给予“真实与公允反映”的英国会计模式②法国/西班牙/葡萄牙;强调服从税法税则的法国-西班牙-意大利会计模式③德国/荷兰;强调面向公司、保护公司利益的北欧会计模式;④美国;通过“公认会计原则”,强调保护投资者利益的美国会计模式;⑤社会主义国家;强调为计划经济服务的苏维埃会计模式。

第二讲美国的会计环境2.1美国会计模式l 美国会计模式是会计和财务报告以保护投资者和债权人的利益为主要目的、以长期形成的“公认会计原则”主导会计实务为特征、以美国会计理论和实务为典型代表的一种国际会计模式。

l 包括:菲律宾、日本、加拿大、澳大利亚、以色列、巴西、墨西哥和委内瑞拉等国l 每个州都有自己的立法机构l “公认会计原则”2.2会计准则的制定与实施l 证券交易委员会及其作用Securities and Exchange Commission, SEC,简称证交会Ø 按照1933年和1934年的证券法和证券交易法设立Ø 主要职能之一是确保投资者获得进行投资决策中所需的各种信息Ø 证交会已发布了大量的有关财务会计和报告方面的公告和意见书Ø 将制定具体会计准则的任务交给了会计职业界l 国会的意图Ø 会计准则在经济决策中应尽可能保持中立的效应。

会计准则中立观l 民间准则制定机构的历程Ø 美国注册会计师协会于1934年建立会计程序委员会--自1939年至1959年共发布了51份“会计研究公报”Ø 1959年会计原则委员会取代了会计程序委员会-- 从1959年至1973年共发布了31份意见书和4份说明书Ø 财务会计准则委员会(Financial Accounting Standards Board,FASB)-- 惠特委员会(Wheat Committee)-- 三个新机构的诞生:①财务会计准则委员会取代以前的会计原则委员会,负责制定会计准则;②财务会计准则咨询商议会;③财务会计基金会Ø 杜布拉德委员会(Trueblood Committee)--导致了一个非常重要项目的开展l 财务会计准则委员会Ø 组建于1973年Ø 7名委员分别来自会计职业界、工商业界、政府和教学机构Ø 发布“财务会计准则公告”、“概念公告”和“解释书”Ø 1984年组建了一个叫做“新生问题工作组”(the Emerging Issues Task Force)的机构l 实施问题Ø 获得了来自政府方面的支持的权威性Ø 职业道德规范2.3 会计准则的奠基文件为制定财务会计准则确立概念结构第1号企业财务报告的目标第2号会计信息的质量特征第3号企业财务报表的要素第4号非企业组织财务报告的目标第5号企业财务报表的确认和计量第6号财务报表的要素第7号在会计计量中使用现金流量信息和现值l 财务报告的目标⑴财务报告旨在提供进行经营决策和经济决策有用的信息。