2012年水泥价格走势

2012年公司主材1-9月份走势预测

2012年公司主材1-9月份走势预测(1月20)一、市场综合情况调查:1.供求关系:国际橡胶研究集团(IRSG)预测,2011年的全球耗胶量为2590万吨,预计2012年将增长5.0%,达到2720万吨。

其中天然橡胶需求量2011年增长2%,达到1100万吨;2012年进一步增长4.6%,达到1150万吨。

全球天然橡胶产量,2011年增长4.4%,达到1090万吨;2012年的产量增长5 %,达到1140万吨。

(因季节性波动和天气等因素,天胶供应仍将呈现高度不稳定性)目前我国保税区库存高企,已经达到25万吨(去年第一季度库存达18,第二季度有所库存减少迟缓,第三季度库存随着产胶国的产量提升而增加,第四季度的库存达到历史高点20万吨,消耗却迟缓)。

由以上三点推断虽然天胶整体供应存在缺口但近期国内供货充足。

2011年汽车行业上半年增长情况好,下半年开始下滑;2012年上半年汽车行业预计仍然下滑,国内总体经济下滑。

近期了解到山东部分轮胎制造企业从元旦一直休息到春节,需求不旺。

从供求关系看,阶段性供大于求,长期看供不应求。

2.成本方面:石油在100美元波动,合成胶的主要原料丁二烯目前在21000元,丁苯在21000元,顺丁在23500元,价格倒挂,限制了合成胶价格的下跌,对天胶价格起支撑作用。

短期看,伊朗问题的解决和油价的回落的可能性都不大,另外2011年天胶从43500元下降到现在,已经跌了20000多元,跌幅已经较大,已跌到了08、09、10年的支撑价格,如果无重大经济危机的发生,天胶价格应该不会跌至20000元以下。

另外2011年天胶主力期货合约从43500元下降到现在,已经跌了20000多元,跌幅较大。

因伊朗危机、泰国收储、国内节前资金投放过多等刺激,期货、美元胶等大幅走高已突破60日均线,未来会有一波上涨行情。

3.欧债因素:2012年2月、3月、4月是欧洲主要国家债务逐步到期和发行新债务时期,期间欧洲会出台多种解决债务危机的措施,估计5月后随着欧债危机的缓解,外部不利影响因素消除,可能会引起大宗原材料价格联合上涨,但涨幅不会太大(欧洲债务短期不会彻底解决);如欧债危机得不到缓解,原材料价格可能继续波动。

2012年一季度水泥行业运行情况分析

2012年一季度水泥行业运行情况分析2012年春节比往年来的要早一些,因此水泥行情进入春节淡季也较往年稍早一些。

1月10日左右下游市场需求进入淡季,大部分水泥企业开始停窑检修,市场行情平稳度过春节。

春节过后市场需求并未有效启动,延续了去年四季度的疲软态势,同时新增产能的释放带来一定压力,给2012年一季度的传统销售淡季增添了一抹惨淡颜色。

一、一季度宏观数据分析1、固定资产投资——增速继续回落一季度固定资产投资(不含农户)47865亿元,同比名义增长20.9%(扣除价格因素实际增长18.2%),增速比上年同期回落4.1个百分点,比上年全年回落2.9个百分点。

从去年第四季度开始固定资产投资增速有下滑趋势,今年一季度下滑趋势较为明显,这种走势符合我们对全国经济形势的预期:一季度比较困难,市场普遍偏冷。

图1. 2011年-2012年3月固定资产投资增速走势分产业来看,第一产业投资与去年同期相比增长35.8%,比去年同期增加15个百分点,比去年全年增加10.8个百分点,成为对第一季度固定资产投资增长贡献最大的产业。

中央项目投资同比减少9.7%,增速比去年同期下降10.7个百分点,但是与去年全年持平。

从2011年6月份开始累计中央项目投资增速开始变成负值,直至2011年12月份,全年累计中央项目投资增速下降到-9.7%;而地方项目在今年1季度增速也有小幅下滑,但增速始终保持20%以上,态势比较稳定。

一季度中央项目投资投资中央项目是促使固定资产投资增速下降的最大因素。

图2. 2011—2012年3月中央、地方项目固定资产投资增速走势分地区来看只有西部地区固定资产投资增长力度与去年持平,东部和中部投资增速均有所放缓。

2、房地产——投资意愿仍未启动一季度全国房地产开发投资10927亿元,同比增长23.5%,增速比上年全年回落4.4个百分点,比上年同期回落10.6个百分点。

经过坚持不懈的调控政策的压力之下,房地产开发投资增速出现大幅下滑,一方面资金短缺对开发投资产生很大影响,另一方面大量库存使得企业继续扩大投资的意愿不强。

2012年度原材料价格走势

十一月

十二月

310

320

282

298

251

275

188

193

160

160

The End

采集日期: 2013-01-29

国内棉花价格指数328B

布伦特原油现货价

人民币/美元汇率

JC40s纯棉全精梳纱

C40s纯棉纱价格曲线

C21s纯棉纱价格曲线

T65/C35 45s涤棉纱价格曲线

T65/C35 45×45 110×76 63〞涤棉府绸

聚酯切片价格曲线(大化原料)

涤纶短纤价格曲线(小化纤)

涤纶长丝FDY价格曲线

涤纶长丝DTY价格曲线

聚酯纤维价格走势

月份 一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月 二维再生 11.4 11.4 10.8 10.7 10.1 9.8 9.4 9.7 9.6 9.3 9.3 9.3 二维七孔 13 13.1 13 12.7 12.2 12 12 12.3 12.3 12.2 12.1 12.1 三维再生 12.4 12.5 12.3 11.8 11 10.4 10.5 10.9 10.9 10.8 10.6 10.5 三维原生 14.3 14.3 14.2 13.8 12.8 12.8 12.2 12.3 12.4 12.4 12.5 12.5

桑蚕丝价格走势

桑蚕丝A 一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 275 275 275 290 295 295 295 295 295 305 桑蚕丝B 260 260 260 267 267 267 267 267 267 277 桑蚕丝C 210 210 210 220 220 220 220 220 220 235 170 170 170 170 170 182 桑蚕丝D 榨蚕丝 155 155 155 155 155 155 155 155 155 155

建筑建材2012年报及2013年1季报综述

建筑建材2012年报及2013年1季报综述2013年5月目录一、建筑建材:需求放缓,整体盈利惨淡 (3)1、需求放缓,近半数公司净利润下降 (3)2、行业收入低增长,整体利润大降18% (4)3、行业分化:水泥玻璃遭重创,装饰园林高增长 (6)二、水泥行业:价格下降致公司盈利惨淡 (7)三、玻璃行业:供过于求,玻璃价格筑底回升 (10)四、管材行业:收入与利润增速一般,整体缺乏亮点 (12)五、耐火材料:需求放缓,盈利遭重创 (14)六、路桥建设:低基数效应,2013 年1 季度增速回升显著 (16)七、装饰行业:收入与利润高增长 (18)八、园林行业:收入与利润增速维持较高水平 (20)九、钢结构行业:下游需求放缓,行业盈利下降 (22)一、建筑建材:需求放缓,整体盈利惨淡1、需求放缓,近半数公司净利润下降分析了跟踪的100家建筑建材行业上市公司2012年业绩情况,其中,收入同比下降的26家,净利润同比下降的有49家,毛利率和净利率同比回落的分别有60和63家;整体看来,2012年的经营状况较差。

从2013年一季度各项指标看,经营情况略有好转,主要表现在收入与利润下降的公司数有所减少、毛利率与净利率下降的公司数也有所减少,但从绝对数看,各项指标下降的公司数量仍然偏大,行业经营状况并不乐观。

将100家公司作为一个整体来看,2012年收入同比小幅增长,但利润却呈现较大幅度下滑,主要是毛利率与净利率呈现不同幅度回落;2013年一季度,整体收入与利润均呈现较快速度增长,整体毛利率与净利率同比小幅提升,经营情况有所改观。

2、行业收入低增长,整体利润大降18%2012年,建筑建材行业实现收入2.9万亿元,同比增长7.62%,2013年一季度实现收入5880亿元,同比增长18%,增速提升非常明显,与2012年一季度收入基数较低有关。

2009-2012年行业收入增速分别为33.5%、32%、11%、7.6%,进入低增长时代。

2011、2012年红砖、钢材、木材、水泥信息价

材料 660 红砖(吨)

400 砼多孔砖 砼标准砖 45100 5200 5200 5200 5200

钢材(吨)

线材直径6.5-10 圆钢直径12-16 螺纹钢直径12-14 螺纹钢直径16-25 三级钢直径10以下 三级钢直径10以上 薄板钢 中厚钢 工字钢 槽钢 角钢

水泥(吨)

普通硅酸盐水泥32.5袋 普通硅酸盐水泥32.5散 普通硅酸盐水泥42.5袋 普通硅酸盐水泥42.5散 矿渣水泥32.5袋 矿渣水泥32.5散

2011年9、10月 材料 红砖(吨)

砼多孔砖 砼标准砖

螺纹钢直径12-14 螺纹钢直径16-25 三级钢直径10以下 三级钢直径10以上 薄板钢 中厚钢 工字钢 槽钢 1450 角钢 1500 木材(m³、㎡) 1750 落叶松6米径20cm(m³) 1450 落叶松6米径30cm(m³) 1600 落叶松6米径30cm以上(m³) 1800 樟子松6米径18-22cm(m³) 41 樟子松6米径30cm(m³) 25 樟子松6米径30cm以上(m³) 竹胶板(㎡) 390 木胶合板(㎡) 370 水泥(吨) 440 普通硅酸盐水泥32.5袋 410 普通硅酸盐水泥32.5散 370 普通硅酸盐水泥42.5袋 360 普通硅酸盐水泥42.5散 矿渣水泥32.5袋 矿渣水泥32.5散

价格(元)

673 480 3800 3700

钢材(吨)

线材直径6.5-10 圆钢直径12-16 螺纹钢直径12-14 螺纹钢直径16-25

三级钢直径10以下 三级钢直径10以上 薄板钢 中厚钢 工字钢 槽钢 角钢

5200 5050 5100 5200 5200 5200 5200

木材(m³、㎡)

落叶松6米径20cm(m³) 落叶松6米径30cm(m³) 落叶松6米径30cm以上(m³) 樟子松6米径18-22cm(m³) 樟子松6米径30cm(m³) 樟子松6米径30cm以上(m³) 竹胶板(㎡) 木胶合板(㎡)

水泥行业2012年总结及2013年展望分析报告

水泥行业2012年总结及2013年展望分析报告2012年12月目录一、2012年水泥行业呈现量缩价跌、盈利下滑 (3)二、2013 年水泥行业或走出筑底阶段 (6)1、需求:不会更差有望好转,或呈现前低后高 (7)(1)铁路 (7)(2)城市轨道 (8)(3)公路 (10)(4)水利 (12)(5)房地产 (12)2、供给:新增供给较2012年明显减少 (14)3、行业供需面:有望好转并走出底部 (16)三、区域分析 (17)四、重点公司简况 (20)1、海螺水泥 (20)2、华新水泥 (20)3、同力水泥 (20)4、亚泰集团 (20)五、行业催化剂和风险 (21)1、行业催化剂 (21)2、行业风险 (21)一、2012年水泥行业呈现量缩价跌、盈利下滑2012年我国经济整体出现下滑态势,在调结构、建设资金紧张等诸多因素作用之下,我国固定资产投资增速同比放缓,从而影响到与固定资产投资相关性较高的水泥行业。

2012年1-10月,我国水泥累计产量18亿吨,同比增长6.7%,增速较去年同期下降11.3个百分点,需求出现了明显回落。

2012年也是水泥行业新建生产线投产的高峰年。

国家出台4万亿投资计划以后,水泥行业固定资产投资呈现出新一轮热潮,新建生产线的陆续投产集中在2009-2013年。

2012年上半年,全国共有57条新型干法生产线投产,新增熟料产能8299万吨;预计全年新增熟料产能达1.7亿吨左右。

一方面需求回落,另一方面新增产能大量释放,产能严重过剩,两者共同造成了2012年水泥行业供需失衡,价格同比大幅下降。

1-10月底,全国水泥均价较去年同期下降近55元/吨,跌幅近15%,其中,P.O42.5级水泥较去年同期下降约60元/吨,跌幅15%左右。

在量缩价跌的情况下,全行业1-8月实现销售收入5498.06亿元,同比下降1.95%;累计利润303.53亿元,同比下降52.98%;毛利率14.76%,同比下降5.67个百分点;规模企业3898家,其中亏损企业占比达31.14%。

2012年12月江苏省主要建材价格走势

石油沥青(60#-100#)

5500

5250

(单位:元/吨)

5000 4750

4563.4

4586.5 5337.57 5289.36 5215.72 5202.17 5191.87 4579.25 4986.15 4586.5 4956.15 4931.45 4923.2 4912.15 4883.9 4841.4 4833.65 4833.65 4828.15 4785.4 4781.55

钢筋(综合价)

5700

(单位:元/吨)

5400 5100 4800 4500 4200 3900

4377.49

4429.544

4573.9154

5388.2508 5352.2653 5342.0851 5340.4959 5379.5568 5270.183 4467.9828 5073.2792 4649.964 4927.3061 4832.316 4790.2944 4373.742 4718.887 4689.5169 4635.5714 4626.1597 5166.8109 5021.0665 4465.5488 4640.1192 4392.4147 5119.2964 4750.7308

1858.528

1800

1921.5645

1946.3841 1935.6501 1943.3721 1949.6643 1933.8381 1933.0821 1932.8381 1932.2921 1947.6643 1914.2001 1929.9845 1961.1856

1961.0766 1953.4266

72.1627

70 10年4月 10年6月 10年8月 10年10月 10年12月 11年2月 11年4月 11年6月 11年8月 11年10月 11年12月 12年2月 12年4月 12年6月 12年8月 12 黄砂(中砂) 单位:元/吨 综合价 12年1月 81.7 12年2月 81.8 12年3月 81.2 12年4月 79.3 12年5月 79.5 12年6月 79.1 12年7月 78.2 12年8月 77.9

黄金10年一夜不再,2012年水泥行业怎么了

水 泥 助 磨 剂 c me t r dn i e n i igad gn

2 2 NO 01 4

量本利 ”,就是 在销 半年 市场 需求有5 6 的增长 ,但价格却 大幅下滑 ,一 形成 的思维 模式 。以前常讲 的 “ .% 个 重要原因是市场协 同没有坚持 。我认 为,最后大家 量能充分增 加的情况下 ,通 过增加规模 、降低单 位固 还 是要重新 回到市场 协同 、限产稳价上 来 ,让超低 的 定 费用而 取得利润 的经营模 式 。但在过剩情况 下 ,产 水泥价格 能够有一个合理 的恢复 。 品已经销售 困难 ,这 时再去增加产量 ,不但 无法降低

黄金1 年一夜不再 ,2 1 年水泥行业怎 么了 O 0 2

核 心提示:随着 时间的推移 ,全 国范 围内水泥市场都将

同期 ,P C 2 5 ・ 3 . 强度 等级 水泥均价 也 同样 是一路 3 9 1 吨 ,环 比跌幅也 仅在5 0 . 元/ 月收窄至0 5 ,其余 .% 数月均大 于 1 ,6 % 月跌幅更 是达N 3 1 ,上 半年累计 .% 跌幅则达 到8 7 。 . % 总体 来 看 ,上半 年 水泥 行 情走 势 非常 低迷 ,与

以内,其余 数月 的跌幅均 大于 1 ,6q的环 比跌 幅深 % )

达2 2 ,累计跌幅则达 N7 。 .% %

l 8

随着水泥价格 的下 滑,一同下滑 的还有水 泥产量

的增速 。今年 1 月 ,全 国水泥产 量累计9 9 亿吨, ~6 .4

21年N . 02 O4

水 泥 助 磨 剂 c me t r dn i e n ห้องสมุดไป่ตู้ igad gn

全 问题 。

总体 上说 ,解决 “ ”的 问题 ,要 拿 出一 些 勇 多

2012年水泥价格走势

虽说2012年的水泥市场一直都处于一种相对悲观的行情态势和市场预期中,但早在8月底,从一些统计数据中就可依稀看出水泥行情有些许的好转,或许拐点正在形成。

但是,这种好转并不被大多数业内分析人士认可,一方面是对于水泥行业2013年后市的一种看淡;另一方面,部分人士把这个拐点看作是正常的旺季拉升,而非超预期的市场扭转。

9月-10月,多地价格超预期拉升,刺激分析人士再次审视水泥股,并且把焦点指向水泥行业四季度价格和利润涨幅是否能够再超预期。

一、8月:数据显现向好端倪早在8月底,从水泥产量、全国平均水泥价格和全国平均库容比这三个数据中就可以看出水泥市场行情的好转迹象。

8月,全国水泥产量增速无论同比或是环比都有了一个微弱提升:和去年同期相比,全国水泥产量增速从7月的4.42%上升到7.19%;环比从7月的-6.80%变成了8月的2.29%。

和此同时,全国平均水泥价格在8月底也从中期的历史最低点309.25元/吨开始上扬。

中旬,全国水泥库容比从平均数75%开始下滑。

数据显示,全国的水泥销售行情出现至底部后出现了一个小幅回升。

图1:2012年水泥产量同比、环比变化(%)图2:2011-2012年水泥价格走势(单位:元/吨)图3:2012年全国水泥平均库容比变化(%)在全国市场显现数据拐点的阶段,8月底至9月初,杭州、福州、长沙、南昌和广州等地率先在价格上实现上涨。

无论这个价格是否能够持续,都预示着这些地区的涨价意向。

而后,9月中下旬阶段,涨价地区又扩大到了上海、南京、南宁、贵阳等周边省份城市。

二、涨价背后及未来趋势这些上涨地区主要集中在长三角和珠三角。

价格上涨是否具有可持续性?这是后市关注的热点问题之一。

这个问题源于--价格上涨是协同因素造成还是供需真实得到改善。

长三角和珠三角地区的价格回暖,笔者认为是偶然下的必然,跟2010年在“节能限产”下的价格上涨类似--外力推动下的主观涨价。

分地区来看:1. 长三角:2012年9月华东地区重点企业(124家)水泥销量同比增长20.75%,其中销大于产的占比43.55%,主要集中在浙江省。

业绩下滑超预期 2012年水泥上市公司业绩难如人意

4 2.5 级水泥 泥 2660022 石 8 32 . 5 级水泥 泥 熟料 其 他业务 务 合计 127 14闷 4 57 7 8832 184 2 506952 1 4865380名 8

20 12 年第 四季度 , 全 国水泥 价格 并未 出现 异 动 , 上 涨 的地 区 很少 , 因此 , 若 以 20 1 年的前 三个季度 营业收人 , 净利润 占 比来计 算 , 海螺 水泥 全年净 利润在 60 亿元左 右 , 下 滑幅度仍 在 50 % 左右 ; 从 近 4年 的情况来 看 , 海螺水泥净利润增 长率第一次 出现 下降 , 而且 降幅达 5 0 % ; 海螺水 泥作为水 泥行业 的龙头 , 且是 国内成本 控制最 好的企业 , 其 净利润 下跌 5 0 % , 可 以肯 定全行业 净利 润下滑 幅度 , 必定远超 5 0 %" 20 1 2 年 上 半 年 , 海 螺 水 泥 4 2 . 5 级 水 泥 占 营业 收 人 比重 为 0 .8 5 6 % , 毛利率为 2 6 .8 1 % , 20 1 1年全年 占营业 收人 比重 为 54石 7% , 毛利 率为 3 9 .5 0 %; 3 2 . 5 级水 泥 占营业收人 比重 为2 7 .8 7 %, 毛利率 为 32.86 % , 20 11年全年 占营业收人 比重 为26 . 13% , 毛利率 为4 45 6% ; 熟料 占营业 收人 比重为 2 住 1 , 毛利率 为 1 0 9 刀 5 , 20 1 1 年全年 占营业收 人 比重 为 18. 巧% , 毛利率为 3 5 j 6% " 20 1 2 年 中期主营构成分析 项 目名称 称 4 2.5 级水泥 泥 32 - 5 级水泥 泥 熟料 其 他业 务 合计 营业收 人 ( 万元 ) 10 4 560 1.60 0 5728933 0 4 11472 40 0 25948. 19 9 20559 154 9 营业利 润 ( 万元 ) 280 328.40 0 188270 石 0 8 12597 0 34 34 名 6 553293j 6 毛利率 ( % ) 26 名l 32. 86 19.75 5 !3.2 4 26 月l 占主营业务收 收 人 比例 ( % ) 50 名 6 27 87 7 20.01 1 1.26 6 100 刀 0

2012年湖北省水泥工业运行情况回顾与2013年展望

定 资产 投资 净增 3 o o o f L 元 以上 。重 点推 进 1 0 0 项 城 市

基础 性功 能性 重 大项 目建设 。力争 全年 转 移 农 民T . 6 O

万人以上 。

二是武汉城建计划投资规模为7 1 3 . 4 7 1 ' L,开 工6 条地

量 双双再 创新高 ,经济效益走势 平稳 ,水 泥产能集 中度

进 一步提高 。

2 0 1 2 f i - 1 ~1 2 月 ,全 省 水泥 总 产量 达 到 1 0 5 l 5 万

吨 ,首 次破 亿 吨 大关 ,增长 9 . 3 8 %,产量 居 全 国第 1 0

位 ;1 2 月 当 月水 泥 产 量 1 0 2 6 万 吨 ,连 续 3 个 月 月 产

求有 所 增 长 ,进 一步 挤 压 了水 泥行 业 的需 求 。 因此 , 煤炭 销 售价 格 将 有所 起 伏 ,总 体保 持较 高 价 位 ,成 为

全 行 业 工业 总 产 值 、主 营 业 务收 入 仍 将 保 持 2 2 % 以 上 的 增速 。 由于水 泥 新 增产 能 持 续膨 胀 ,产能 过 剩 的压 力将 进 一 步加 大 ,水 泥 出 厂 价 格 总 体 保 持 基 本 平 稳 的 态 势 ,但 局 部 区域 将继 续 走低 ,经济 效 益 的提 高 继续 面 临 考 验 。全行 业 固定资 产 投资 将稳 步 增 长 ,增 速 高于

泥产量1 2 7 2 7 7 - 吨 ,增 长 1 2. 1 2 %;鄂 州 市 水 泥 产 量

1 2 4 0 万吨 ,增长 2 0 . 4 3 %;荆 门市 水 泥产 量 1 0 8 5 万 吨 ,同比下 降2 . 2 6 %。

现 工业 总产值 5 2 4 . 9 2 亿元 ,累计增长 率为5 . 3 9 %。实现

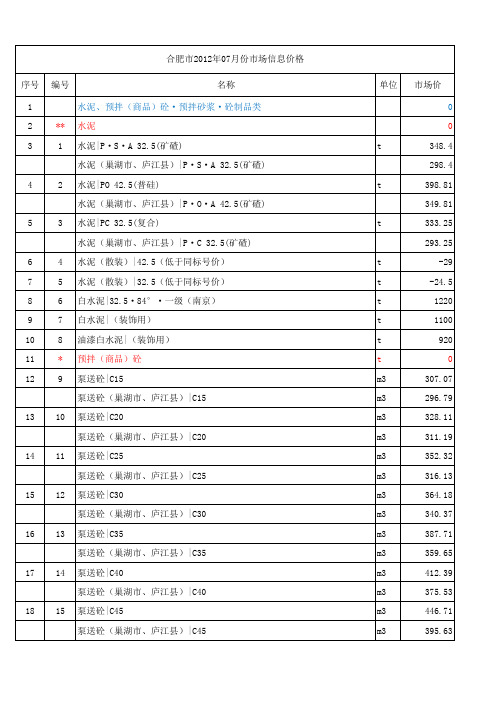

合肥市2012年07月份市场信息价格

17 18 19 20 21 22 * 23 24 25 26 27 28 29 30 31 32 33 34 35 36 **

泵送砼|C55 泵送砼|C60 泵送砼|C65 泵送砼|C70 泵送砼|C75 泵送砼|C80 预拌沥青混凝土 粗粒式AC-25 粗粒式AC-25|(SBS改性沥青、碎石玄武岩) 中粒式AC-20 中粒式AC-20|SBS改性沥青、碎石玄武岩 中粒式AC-16 中粒式AC-16|SBS改性沥青、碎石玄武岩 细粒式AC-13 细粒式AC-13|SBS改性沥青、碎石玄武岩 细粒式AC-10 细粒式AC-10|SBS改性沥青、碎石玄武岩 沥青砂 沥青玛碲脂碎石混合料|SMA-13 彩色细粒式AC-13 彩色细粒式AC-13|SBS改性沥青 预拌砂浆 砌筑砂浆/DM M5 砌筑砂浆/DM M7.5 砌筑砂浆/DM M10 砌筑砂浆/DM M15 砌筑砂浆/DM M20 抹灰砂浆/DP M5 抹灰砂浆/DP M10

241.35 246.85 252.34 263.3 274.27 268.8 274.27

抹灰砂浆/DP M15 抹灰砂浆/DP M20 地面砂浆/DS M15 地面砂浆/DS M20

t t t t

279.76 290.73 296.22 307.19

注:1、本预拌砂浆综合价格为散装,实际使用袋装封时每吨增加25元,每立方米1.6吨。 2、工程使用预拌砂浆,应扣减原定额中现场调制砂浆每立方米已含的200L灰装搅拌机0.167台班,调制砂浆 人工0.309工日。 41 42 43 ** 37 38 砼制品 钢筋混凝土预制叠合楼板 钢筋混凝土预制叠合墙板 钢筋混凝土预制叠合楼板 钢筋混凝土预制叠合墙板 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 地下结构 厚50 板内配筋≤19kg 地下结构 厚60+80 板内配筋≤40kg 地上结构 厚50 板内配筋≤13.5kg 地上结构 厚50+50 板内配筋≤24kg m2 m2 m2 m2 m m m m m m 节 节 节 节 节 节 节 节 节 节 节 节 节 0 228 603 185 489 89.5 110 170 180 238 250 77.3 102.33 123.84 149.33 208.52 296.86 368.79 451.65 744.85 956.04 1233.38 1456.93 1695.49

2012年4月份建筑材料市场指导价

0301020401 复合硅酸盐水泥 0301020402 复合硅酸盐水泥 0301030101

白水泥

0302020414 钢筋混凝土排水管 0302020416 钢筋混凝土排水管 0302020418

钢筋混凝土排水管

0302020225 钢筋混凝土排水管 0302020227 钢筋混凝土排水管 0302020229

钢筋混凝土排水管

0302040117 钢筋混凝土预应力管桩 0302040119 钢筋混凝土预应力管桩 0302040121 *

钢筋混凝土预应力管桩

PTC-400(60)-11m PTC-500(70)-12m PTC-600(80)-13m PC-400(95)A-12m

0302040111 钢筋混凝土预应力管桩

中空low-e玻璃 中空low-e玻璃 中空low-e玻璃 中空low-e玻璃 中空low-e玻璃 中空low-e玻璃 中空low-e玻璃 防火玻璃 防火玻璃 防火玻璃

四、水泥与水泥制品

75 76 77 78 79

0301010107 普通硅酸盐水泥 0301010108 普通硅酸盐水泥 0301010109 普通硅酸盐水泥 0301010110 普通硅酸盐水泥 0301010113 普通硅酸盐水泥

0202020504 植草砖

砼小型空心砌块

190×190×90 390×190×190 190×190×190 390×240×190 600×200×200 (B07 A5.0) 600×300×100 (B07 A5.0)

0203010107 砼小型空心砌块 0203010108 砼小型空心砌块 0203010110

砼小型空心砌块

0203010217 蒸压砂加气砼砌块 0203010225 蒸压砂加气砼砌块

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

虽说2012年的水泥市场一直都处于一种相对悲观的行情态势和市场预期中,但早在8月底,从一些统计数据中就可依稀看出水泥行情有些许的好转,或许拐点正在形成。

但是,这种好转并不被大多数业内分析人士认可,一方面是对于水泥行业2013年后市的一种看淡;另一方面,部分人士把这个拐点看作是正常的旺季拉升,而非超预期的市场扭转。

9月-10月,多地价格超预期拉升,刺激分析人士再次审视水泥股,并且把焦点指向水泥行业四季度价格和利润涨幅是否能够再超预期。

一、8月:数据显现向好端倪早在8月底,从水泥产量、全国平均水泥价格和全国平均库容比这三个数据中就可以看出水泥市场行情的好转迹象。

8月,全国水泥产量增速无论同比或是环比都有了一个微弱提升:与去年同期相比,全国水泥产量增速从7月的4.42%上升到7.19%;环比从7月的-6.80%变成了8月的2.29%。

与此同时,全国平均水泥价格在8月底也从中期的历史最低点309.25元/吨开始上扬。

中旬,全国水泥库容比从平均数75%开始下滑。

数据显示,全国的水泥销售行情出现至底部后出现了一个小幅回升。

图1:2012年水泥产量同比、环比变化(%)图2:2011-2012年水泥价格走势(单位:元/吨)图3:2012年全国水泥平均库容比变化(%)在全国市场显现数据拐点的阶段,8月底至9月初,杭州、福州、长沙、南昌和广州等地率先在价格上实现上涨。

无论这个价格是否能够持续,都预示着这些地区的涨价意向。

而后,9月中下旬阶段,涨价地区又扩大到了上海、南京、南宁、贵阳等周边省份城市。

二、涨价背后及未来趋势这些上涨地区主要集中在长三角和珠三角。

价格上涨是否具有可持续性?这是后市关注的热点问题之一。

这个问题源于--价格上涨是协同因素造成还是供需真实得到改善。

长三角和珠三角地区的价格回暖,笔者认为是偶然下的必然,跟2010年在“节能限产”下的价格上涨类似--外力推动下的主观涨价。

分地区来看:1. 长三角:2012年9月华东地区重点企业(124家)水泥销量同比增长20.75%,其中销大于产的占比43.55%,主要集中在浙江省。

长三角的涨价因素可以概括为以下几个方面共同作用的结果:一是,天气的持续晴好,为工程开工创造了良好条件。

截止20月21日,浙江、江苏、安徽、上海等地的晴朗、多云天气持续了一个月左右。

二是,外来熟料的冲击减小,这源于价格和销量两个方面。

价格方面,在8月底,安徽沿江企业率先对外销熟料涨价10-20元/吨不等,缓解了低价熟料对沿江下游企业的销售压力。

直至10月中旬,安徽熟料涨价幅度在40元/吨左右。

销量方面,据悉安徽对江浙两地的熟料外销量在9月有所减少,主要源自一方面安徽当地的需求增加,安徽沿江的生产线在10月中旬已经基本空库。

另一方面安徽的新增产能也已经投放完全,而铜陵、芜湖等地的生产线一直有陆续的检修,对7-10月的出货有所影响。

三是,停窑使得库位情况良好。

比如,在年初浙江计划停窑100天,而到十月中旬,全年停窑时间已经达到了104天,其中国庆停窑9天。

目前杭州地区企业熟料库位在3-4成,水泥库位在5成,相对较高的在6成以上,为前期涨价的维持和后续价格的持续上涨都打下了坚实的基础。

虽然目前全年停窑时间已经超过了年初规划,但预计11-12月浙江还将陆续出台相应的停窑措施,每个月停窑时间在10天左右。

江苏的停窑情况虽然不及浙江,但国庆期间也实行了停窑限产,10月中下旬库位在5成左右。

此外,江浙与安徽的类似2500t/d 的小型水泥企业受到成本的制约,即使在涨价之后也没有开窑。

四是,企业强烈的涨价意愿。

华东各省在2012年8月份之前,可说是损失惨重:上海、江苏、浙江、安徽、江西、山东、湖北和湖南7省1市省会城市的水泥平均价格从1月的400 .8元/吨下跌至8月10日的291.4元/吨,下跌幅度在37.5%。

而后,从291.4元/吨开始回升至10月12日的320元/吨,价格相当于恢复到6月中旬的价格。

若是缩减到安徽、江苏、浙江三地,即使从8月底至10月12日,三地水泥价格已经平均上涨30元/吨之后,从1月至10月12日为止的平均价格跌幅依旧达到了102.5元/吨。

从个别优势企业了解到,企业盈利大约只有去年的七分之一,大部分企业在涨价之后才刚刚扭转了上半年一直亏损的局面。

企业的持续亏损促使华东地区的水泥企业提价意愿强烈。

但是,长三角的涨价依旧有隐患。

一是,需求回升不及新增产能投放的增速。

四季度整体需求虽然有20-30%的上升,但较少新开工项目的支持。

企业认为,10月中旬的需求强度没有达到去年同期的水平。

二是,涨价之前开出的低价销售单依旧在进行中;这也就是说,市场价格上涨可能并没有传导到实际的成交价格。

此外,从下表中可以看出:一是,在安徽熟料涨价之后,各个省份沿江沿海的城市的涨价幅度不一——在外界压力变小的情况下,各个省份是否能够承接水泥提价主要还是取决于当地的需求和产能情况。

比如,福建的自身产能压力较小,一旦外来熟料涨价,当地企业就能够很好地承接并且跟涨。

二是,各个地区的实际涨价情况比企业报价情况要悲观些。

表1:华东实际成交价(截止10月21日)2. 珠三角:与长三角地区类似,珠三角地区及周边地区的涨价也取决于外因和内因的配合作用。

外因:8.27矿难事件;内因:企业之间的强烈涨价意愿。

若是逐条分析,涨价原因与华东类似,但也有不同:一是,持续的天气晴好为广东企业发货量的提升创造了有利条件,9-10月以来,每个月的需求量都有大约10%的提升。

二是,矿难导致的生产线被批停产,这是诱导原因。

矿难事件发生在8月27日,英德地区,而英德地区的石灰石矿主要由清远地区提供。

在矿难事件之后,清远及周边的18条生产线都因无法获得炸药而停产。

18条生产线的具体停窑情况如下表。

在国庆前夕,大型企业的熟料库位在3成,水泥库位在6成。

在国庆之后,随着需求的进一步上升,企业水泥库位下落到5成以下。

英德地区是广东水泥的生产基地,对珠三角的水泥供需和价格产生直接的影响。

三是,企业之间的涨价预期。

从1月起,两广地区水泥平均价格从350元/吨跌落至8月中下旬的255元/吨,下跌幅度在27%。

据悉,价格的下跌导致多家水泥企业上半年业绩处于亏损状态,四季度的涨价也就有了企业强烈涨价意愿的支撑。

四是,两广地区产能过剩情况在旺季并不严重。

表2:清远18条生产受限窑线表3:两广实际成交价(截止10月21日)3. 后期涨价预期对于华东和两广地区后市的走势,笔者持谨慎乐观的观点。

比较华东和两广地区,后期两广的优势在于需求和供给之间相对平和的关系;而华东的优势在于协同之利。

先从两广说起:从需求方面看,华东虽然累计销量增速高于两广(华东1-9月同比增速7.08%高于两广1.23%),但9月的环比增速小于两广地区(华东:6.20%;两广:11.55%。

下表)。

并且,华东地区6省1市2012年的产能增速高达7.44%,远远高于两广的4.73%。

华东的众多企业表示,未曾感受到需求优于去年,这说明这部分增长的需求主要是被新增产能占去,甚至原先的市场都被新增产能占去了一部分。

而两广方面,广东地区基建项目对需求的拉升已经在9月得到了良好体现,对水泥销售量带来了一个10%-20%的增幅。

下游房地产商混订单情况在9月有了一个三分之一至三分之二的提升,会体现在11-12月的水泥发货量上。

从供给方面看,广东地区本着自身产能不足、一直都是由广西补给,在四季度往往都会有一轮涨价行情。

而华东地区产能过剩却只能依赖于企业自律停产来控制产能,相对更多地需要企业的自主性,存在更大的不确定性。

但是,前面也说及,即便如此,两广地区的涨价幅度过于迅猛,后期走势令人担忧。

而华东地区:从后市看,虽然有着需求不利、协同是否能够维持、若是涨价继续原本停产的2500t/d生产线是否会借机开产等诸多问题和阻挠因素,但芜湖熟料在10月下旬再次涨价20元/吨,一定程度上表现出安徽大企业对涨价的支持,也成为了江浙沪三地未来价格得到支撑和持续回暖的动力和砝码。

基于以上考虑,笔者认为,后期华东的实际涨价幅度大约在30元/吨,原先上浮的价格不会回跌。

而两广地区在涨价之后库位有所回升,价格已然出现停滞,在前期高强度的涨价之下,预计后期价格可能会有所回落。

表4:华东与两广数据比较三、后期市场研判从供给看,2013年,预计全国新增水泥产能在0.94亿吨,相比今年下滑51.30%。

从长三角和珠三角两地看,长三角地区明年只有一条安徽的生产线在建,而广东有700万吨的在建产能有待发挥。

从需求看,2012年11-12月及2013年,全国性的需求亮点主要集中在基础设施建设中的公路方面、农村市场和和十八大效应之上;相较之下,从目前看房地产和铁路投资并没有向上的趋势。

下面,笔者就由近及远,从铁路投资、房地产投资和十八大效应这三个方面来对未来需求稍作分析。

1. 铁路投资利好有限10月,铁道部宣布上调铁路固定资产投资至6300亿元,其中基本建设投资达到5160亿元。

这是政府在今年第三次上调铁路固投。

在1-9月份,全国铁路固投已经完成了2920.5亿元,若是在10-12月这剩下的三个月要完成计划额,每个月的投资额将达到746亿元。

9月,铁路固投的同比增长在111.36%、环比增长在63.43%,跟今年1-8月数据相比是一个突破性的增长。

这看似对水泥行业的重大利好,但笔者认为对水泥需求的刺激可能只会是区域性的,不会成为主流。

表5:2012年铁道部三次上调投资规模图5:铁路投资资金来源图6:铁路投资资金来源比例数据来源:中国水泥网一方面,前面提及的,铁路投资带来的水泥需求在总体水泥需求中只占7-8%。

另一方面,同比大幅度提升,但实际在于去年基数过低。

从下图中就可以看出,2011年的铁路固投在8-12月基本只有2010年同期的一半左右。

所以,2012年的投资于2011年相比,才会显现出大幅度的增长。

但是与2010年相比,2012年10-12月的预计值依然不及。

2. 房地产等待政策前面提及,房地产才是水泥需求中的重点,在前图中可以看出,全国住宅和商业办公楼对水泥的需求量占总需求量的30%左右。

基于目前的房地产行情,笔者的初步观点是:中央政策面从目前来看并没有放松的迹象,而地方政府受到财政压力影响增大土地出售量。

不过,房地产商在购入土地上表现谨慎。

具体阐述:一方面,10月中旬,温家宝总理在座谈会议上说明:“房地产调控初见成效,但仍然不稳定”,这表现出一直以来中央对房地产紧缩政策的不动摇。

而从地方政策上看,各地政策一直摇摆、但都被中央及时遏制。

下图列举了部分地区的房地产政策:表6:2012年房地产地方政策汇总另一方面,基于地方财政的压力,土地的推出面积同比有所增加,而房地产商囤积土地的动作稳中有升:成交面积稳定、但是成交价格在9月有14%的上升。