收入类汇总表模板

公司收入表格模板

公司收入表格是用于记录和汇总企业收入情况的重要工具。

以下是一个简单的公司收入表格模板示例,你可以根据实际需求进行调整和完善:

收入项目收入金额(元)收入日期备注

销售收入

服务收入

投资收益

其他收入

总收入

你可以根据公司的具体收入来源和分类,在表格中添加相应的列。

确保包括收入项目、收入金额、收入日期以及可能需要的备注等信息。

请注意,这只是一个基本的模板,你可以根据公司的需求和财务报告要求进行进一步的定制和扩展。

如果你使用电子表格软件(如Excel),可以利用其功能来设置公式、自动计算总和等,以提高表格的使用效率。

此外,根据公司的财务管理制度和法规要求,你可能还需要保留相关的凭证和记录,以便核对和审计收入数据的准确性和合法性。

收支汇总表模板

收支汇总表模板收支汇总表是一种记录个人或企业收入和支出的表格,它可以帮助我们更好地掌握自己的财务状况,制定合理的预算和财务计划。

下面是一个收支汇总表的模板,供参考。

一、收入部分1.工资收入:记录个人的工资收入,包括基本工资、奖金、津贴等。

2.利息收入:记录银行存款、理财产品等产生的利息收入。

3.租金收入:记录出租房屋、设备等产生的租金收入。

4.其他收入:记录除上述三种收入以外的其他收入,如兼职收入、稿费、赞助费等。

二、支出部分1.日常生活支出:记录个人的日常生活开支,如饮食、交通、通讯、水电费等。

2.房屋支出:记录个人住房的房贷、租金、物业费、维修费等支出。

3.教育支出:记录个人的学习、培训、子女教育等相关支出。

4.娱乐休闲支出:记录个人的娱乐、旅游、健身等休闲活动支出。

5.其他支出:记录除上述四种支出以外的其他支出,如医疗费用、保险费用等。

三、汇总部分在汇总部分,我们需要对上述收入和支出进行分类汇总,并计算出总收入和总支出。

同时,我们还需要计算结余或赤字,以便更好地了解自己的财务状况。

四、分析部分在分析部分,我们可以对收支汇总表进行进一步的分析和比较。

例如,我们可以计算各项收入和支出在总收入和总支出中所占的比例,以便更好地了解自己的收支结构和财务状况。

我们还可以对不同时间段的收支情况进行比较和分析,以便更好地掌握自己的财务状况和变化趋势。

五、制定财务计划最后,在收支汇总表的基础上,我们可以制定合理的财务计划和预算。

例如,我们可以根据收支情况调整自己的消费习惯和结构,优化自己的收支结构;我们还可以制定合理的储蓄和投资计划,以便更好地管理自己的财务资产。

总之,收支汇总表是一个重要的财务管理工具,它可以帮助我们更好地了解自己的财务状况和变化趋势,制定合理的财务计划和预算。

因此,我们应该认真填写和分析收支汇总表,以便更好地管理自己的财务资产和实现财务自由。

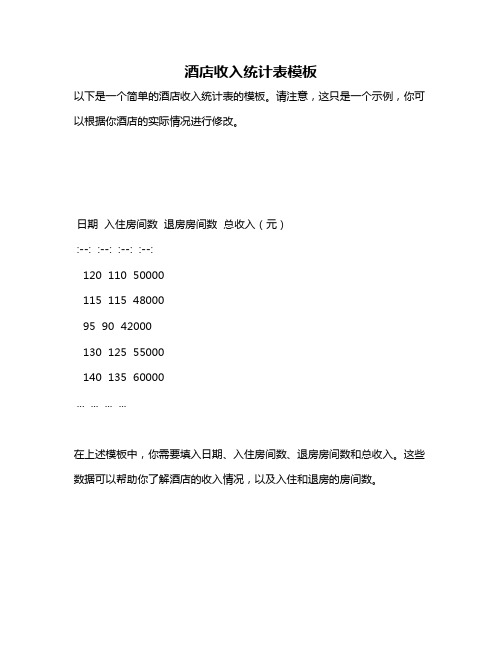

酒店收入统计表模板

酒店收入统计表模板

以下是一个简单的酒店收入统计表的模板。

请注意,这只是一个示例,你可以根据你酒店的实际情况进行修改。

日期入住房间数退房房间数总收入(元)

:--: :--: :--: :--:

120 110 50000

115 115 48000

95 90 42000

130****5000

140 135 60000

... ... ... ...

在上述模板中,你需要填入日期、入住房间数、退房房间数和总收入。

这些数据可以帮助你了解酒店的收入情况,以及入住和退房的房间数。

你可以根据需要添加更多的列,例如平均房价、客房收入、餐饮收入等,以便更全面地了解酒店的收入情况。

同时,你也可以将数据按日期或月份进行汇总,以便进行更深入的分析和比较。

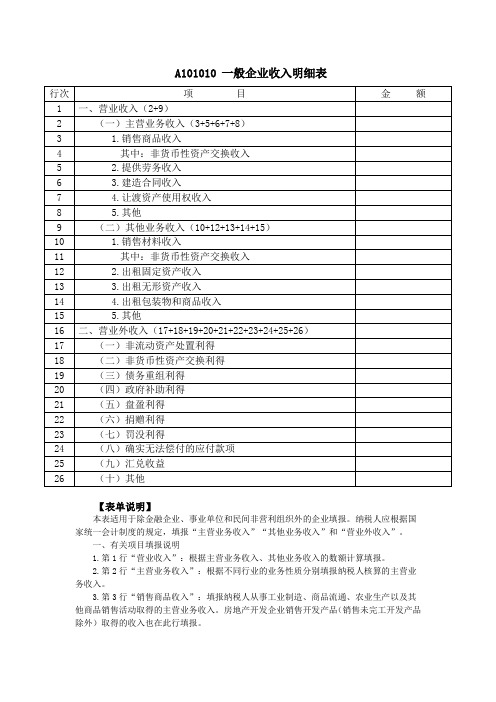

《一般企业收入明细表》(A101010)

A101010 一般企业收入明细表【表单说明】本表适用于除金融企业、事业单位和民间非营利组织外的企业填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务收入”“其他业务收入”和“营业外收入”。

一、有关项目填报说明1.第1行“营业收入”:根据主营业务收入、其他业务收入的数额计算填报。

2.第2行“主营业务收入”:根据不同行业的业务性质分别填报纳税人核算的主营业务收入。

3.第3行“销售商品收入”:填报纳税人从事工业制造、商品流通、农业生产以及其他商品销售活动取得的主营业务收入。

房地产开发企业销售开发产品(销售未完工开发产品除外)取得的收入也在此行填报。

4.第4行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的销售商品收入。

5.第5行“提供劳务收入”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动取得的主营业务收入。

6.第6行“建造合同收入”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等取得的主营业务收入。

7.第7行“让渡资产使用权收入”:填报纳税人在主营业务收入核算的,让渡无形资产使用权而取得的使用费收入以及出租固定资产、无形资产、投资性房地产取得的租金收入。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务收入。

9.第9行“其他业务收入”:填报根据不同行业的业务性质分别填报纳税人核算的其他业务收入。

10.第10行“销售材料收入”:填报纳税人销售材料、下脚料、废料、废旧物资等取得的收入。

11.第11行“其中:非货币性资产交换收入”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的材料销售收入。

12.第12行“出租固定资产收入”:填报纳税人将固定资产使用权让与承租人获取的其他业务收入。