2020年铝压铸件行业薪酬报告(调查报告)

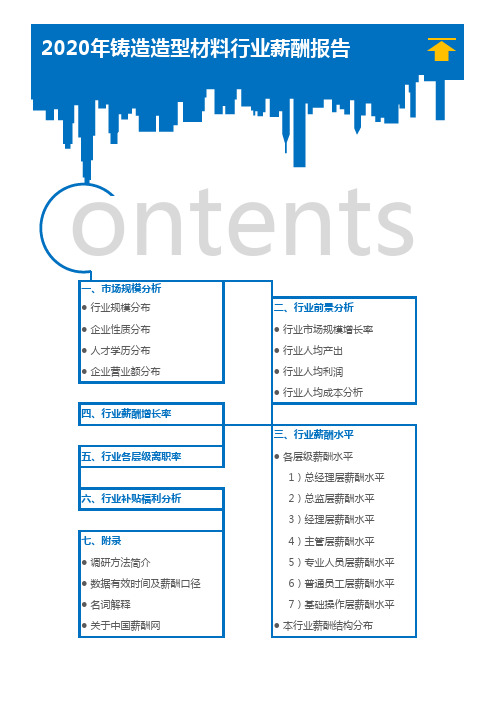

2020年铸造造型材料行业薪酬报告(调查报告)

一季度二季度三季度四季度一季度二季度三季度四季度增长率 2.9% 3.8% 3.2% 3.5%25%分位中位值75%分位平均值分位25%分位中位值75%分位平均值行业人均产出122226276248行业人均利润12408140行业人均成本分析7164413硕士/Master 10627011119729119167912865361293642本科/Bachelor 9348031037082111828112009741243323专科/College858131940354105102611008151201576高中及以下/High School73165586205393465410271701147736博士及以上/Doctor 硕士/Master本科/Bachelor专科/College高中及以下/High School企业性质25分位值中位值75分位值90分位值平均值外商合资企业61808482301211380971193689855811民营企业369173556215643686740169568204国有企业4698657323829435171019313758551外商独资企业外商合资企业民营企业国有企业1,096,682 1,062,701 934,803 858,131 731,6551,239,168 1,119,729 1,037,082 940,354 862,0531,266,611 1,191,679 1,118,281 1,051,026 934,6541,329,626 1,286,536 1,200,974 1,100,815 1,027,1701,427,599 1,293,642 1,243,323 1,201,576 1,147,736按学历分总经理层按企业性质分760,934 618,084 369,173 469,865953,238 823,012 556,215 732,3821,327,059 1,138,097 643,686943,5171,387,781 1,193,689 740,169 1,019,313933,583 855,811 568,204 758,551单位:元单位:元企业性质25分位值中位值75分位值90分位值平均值外商合资企业477629556321632823694752552215民营企业293306430002476422557886479178国有企业392110475792554763649138496880外商独资企业外商合资企业民营企业国有企业总监层按企业性质分579,033 477,629293,306 392,110634,030 556,321430,002 475,792695,832 632,823476,422 554,763795,923 694,752557,886 649,138650,858 552,215479,178 496,880单位:元。

2020年铝行业深度分析报告

2020年铝行业深度分析报告目录1、基本知识篇:铝产业链和钢铁有诸多异同 (5)1.1、铝的生产工艺:流程长、技术成熟 (6)1.2、电解铝的生产特性:高投资、高耗能、高重启费用 (7)1.3、与钢的相似:需求结构、轧材集中度和冶炼连续性 (8)2、供应篇:矿贫乏、再生铝加速、材集中度低 (9)2.1、铝土矿:国产矿贫乏、国外矿大扩产 (9)2.2、氧化铝:集中度很高,但仍在跑马圈地扩产 (11)2.3、电解铝:产能将至天花板,布局正往西南迁 (13)2.4、再生铝:贡献全铝产量的16%,且正加速增长 (15)2.5、铝材:集中度在铝各环节中最低 (17)3、需求篇:轻量化、新能源车是增长的重要动力 (18)3.1、内需总量:高速扩张已近尾声 (18)3.2、内需结构:包装和交运设备是亮点 (20)3.3、净出口:占全铝产量的比重稳定在10%左右 (22)3.4、国际比较:中国的消费总量增长空间不超过30% (24)4、价利篇:行业微利已是新常态 (25)4.1、价格:铝价与国债收益率方向类似 (25)4.2、成本:新疆和山东在中国领先,中国整体高于国外 (26)4.3、利润:铝冶炼、铝材、钢冶炼的利润率有一致性 (28)5、股债篇:共同聚焦两大财务指标 (30)5.1、股债重要的两大财务指标:ROIC、FCF (30)5.2、重要财务指标之一:资本投入回报率(ROIC) (31)5.3、重要财务指标之二:自由现金流(FCF) (32)5.4、股票侧重关注公司的产品结构和弹性 (33)5.5、债券更加关注公司的潜在瑕疵点 (34)5.6、相关标的物的估值参照 (35)6、投资建议:首次给予行业“增持”评级 (35)7、风险提示: (35)图表目录表1:电解铝产业链各个环节的投资额(万吨、亿元、元/吨) (7)表2:中国铝和钢冶炼及压延业的主要产业指标比较 (8)表3:全球铝土矿矿石类型及化学成分表 (9)表4:全国铝土矿产量以及进口量分国别情况(万吨) (9)表5:2017年全球典型铝土矿企业参数统计表(亿吨、美元/吨) (10)表6:全球前十大氧化铝企业产量及集中度(万吨) (12)表7:2019年和2020年氧化铝新增产能(万吨) (12)表8:全国电解铝2020年新增和潜在淘汰产能统计(万吨) (14)表9:全球前十大电解铝企业产量及集中度(万吨) (14)表10:全国主要再生铝企业2018年产量及市场占有率(万吨) (15)表11:废铝的来源、用途以及决定因素(万吨) (16)表12:全国电解铝表观消费量测算(万吨) (18)表13:铝的主要下游消费领域及其简介(2018年) (18)表14:中国汽车行业(含新能源车、特种车)耗铝量预测 (22)表15:全国各省电解铝加权电价(万吨、元/度) (27)表16:主营产品利润增厚100元/吨对市值的弹性测算(万吨、亿元) (33)表17:上市铝企下游涉足的新兴领域概览 (33)表18:信用债的五大监测指标构建 (34)表19:部分铝业上市公司归母净利润预测和估值(亿元RMB、倍) (36)图1:电解铝行业产业链 (6)图2:2017年全球矿山可供产量价格-吨位模型图 (10)图3:中国以及全球氧化铝产量变迁(万吨) (11)图4:全国氧化铝月度产能利用率 (11)图5:全国氧化铝产量各省市占比变迁 (11)图6:全国氧化铝进出口量(万吨) (11)图7:中国以及全球1990-2019年电解铝产量(万吨) (13)图8:全国电解铝月度产能及开工率 (13)图9:全国电解铝产能按省市分布 (13)图10:全国铝、钢分所有制有效产能构成(万吨、亿吨) (13)图11:2018年全球主要国家全铝产量中再生铝的占比 (15)图12:国内外再生铝产量占全铝产量的比重比较(万吨) (15)图13:中国与国外主要国家的废铝回收率情况 (16)图14:模拟的国内折旧废铝量将加速增加 (16)图15:2019年中国分品种铝材产量(万吨) (17)图16:中国和全球铝产业链上各细分品种的集中度比较 (17)图17:中国铝产业链上各细分品种储/产量各省市占比 (17)图18:铝价与房屋竣工面积累计同比增速的叠加 (19)图19:全国房屋销售面积已连续3年平稳(亿平米) (19)图20:铝材代表性下游产品2008-2019年产量数据 (19)图21:中国铝材行业消费结构对比 (20)图22:1960-2000年美国铝行业下游需求变迁(万吨) (20)图23:美国包装行业用铝量在1993年以后基本稳定 (20)图24:美国乘用车和轻卡耗铝量在1990年后显著增长 (20)图25:铝合金和其他轻量化材料的性能比较 (21)图26:中国向美国出口的铝材量的占比和变化(万吨) (22)图27:全国铝材近十年的净出口量及其占国内外全铝产量的比重(万吨) (23)图28:全国铝材(不含未锻造的铝)进口均价长期高于出口均价(万吨、美元/吨) (23)图29:全球各国/地区2016年人均铝消费量 (24)图30:美国铝消费强度和人均铝消费量都存在峰值 (24)图31:中国铝积蓄量料在2027年相当于美国1999年 (24)图32:中国人均铝消费量在2027年将近美国1999年 (24)图33:1987年以来的LME铝价与美元指数(美元/吨) (25)图34:国内铝价与国债收益率方向大体一致(元/吨) (25)图35:中国期铝与LME期铝价格的比值 (26)图36:铝和钢、铜的价格比值 (26)图37:电解铝的成本构成(吨,元/吨) (26)图38:氧化铝的成本构成(2019年) (26)图39:2020年3月中国氧化铝分省市成本曲线 (27)图40:2020年3月中国各省市电解铝完全成本 (27)图41:全球电解铝成本曲线 (28)图42:电解铝行业年度利润率 (28)图43:模拟的电解铝行业高频净利 (28)图44:铝冶炼、铝材以及钢铁上市企业年度净利润率 (29)图45:原铝和废铝的价格差(元/吨) (29)图46:主要铝冶炼和压延上市公司的年度净利率情况 (29)图47:盈利倍数是由增长和ROIC 等共同驱动 (30)图48:企业价值是自由现金流的折现 (30)图49:主要铝业上市公司和信用债的部分财务指标 (34)图50:美国铝业(ALCOA)PB近20年介于0.25-2.5 (35)图51:俄铝(0468)PB近10年介于0.44-2.4倍 (35)图52:有色金属AA+信用利差创历史新高(BP) (35)图53:主要有色集团旗下的债券余额及评级构成 (35)1、基本知识篇:铝产业链和钢铁有诸多异同1.1、铝的生产工艺:流程长、技术成熟铝(Al)是一种银白色金属,在地壳中含量仅次于氧和硅,排在第三位。

【完整版】2019-2025年中国压铸行业技术发展趋势研究报告

决策精品报告洞悉行业变化专业˙权威˙平价˙优质报告目录第一章压铸行业研究方法、意义 (4)第一节压铸行业研究报告简介 (4)第二节压铸行业研究原则与方法 (4)一、研究原则 (4)二、研究方法 (5)第二章市场调研:2018-2019年中国压铸行业发展分析 (7)第一节压铸概述 (7)第二节我国压铸行业发展概况 (8)一、行业主管部门和监管体制 (8)二、行业相关法律法规及产业政策 (9)三、进入本行业的主要壁垒 (10)四、行业的周期性、季节性、区域性特征 (11)五、与上下游行业之间的关系及影响 (12)第三节2018-2019年中国压铸行业发展情况分析 (13)一、全球压铸行业发展概况 (13)二、我国压铸行业发展概况 (14)三、2018年中国压铸业重大新闻 (15)四、行业竞争格局和市场化程度 (18)第五节2019-2025年下游需求应用行业发展分析及趋势预测 (18)一、汽车整车行业的发展状况 (18)(一)2018年全球汽车市场分析 (18)(二)我国汽车产业发展情况 (26)(三)2018年汽车工业经济运行情况 (26)(四)汽车行业未来整体趋势展望 (29)二、汽车零部件行业发展概况 (31)(一)国际汽车零部件行业概况 (31)(二)我国汽车零部件行业发展迅速 (32)(三)我国汽车零部件行业发展趋势 (32)第六节2019-2025年我国压铸行业发展前景及趋势预测 (35)一、汽车压铸件行业市场前景 (38)二、行业利润水平的变动趋势及变动原因 (40)三、影响行业发展的主要因素 (41)第三章2019-2025年压铸行业生产制造及技术发展趋势预测 (44)第一节新制造 (44)第二节多维度融合全面展开 (45)第三节加快现代信息技术应用 (46)第四节智能化 (46)一、人工智能等新技术被广泛运用 (46)二、生产方式更加智能化 (46)第五节数字化 (47)一、产业数字化加速推进 (47)二、大数据将改变客户体验 (47)第六节规模化生产向定制化生产转变 (47)第七节产业链条服务化趋势明显 (48)第八节生产过程加速绿色化 (48)第九节立体化 (48)第十节新设计、新材料、新技术、新工艺发展趋势 (49)第四章2019-2025年压铸行业智能制造发展趋势预测 (50)第一节智能制造是新工业革命的核心 (50)第二节我国智能制造水平有望不断提升 (50)第三节人工智能融入制造业形成新一代智能制造 (51)一、“人工智能+制造”本质是追求人机协同 (51)二、“人工智能+制造”必然走向平台模式 (52)三、互联网助力“人工智能+制造”的三类典型场景 (52)第四节智能制造的一个应用:智能工厂 (53)第五节大数据改造现有的生产线 (54)第五章2019-2025年压铸行业+工业互联网发展趋势预测 (55)第一节“互联网+制造业”是未来产业发展的必然趋势 (55)第二节我国应主动争取工业互联网“话语权” (55)第三节发展工业互联网需解决的问题及建议 (56)第六章2019-2025年压铸行业+大数据融合发展趋势 (58)第一节大数据在智能制造业的应用现状 (58)第二节大数据在制造业的作用 (58)第三节大数据与智能制造结合发展面临的问题 (59)第四节大数据与智能制造结合发展趋势 (59)第七章盛世华研总结 (60)第一节企业失败的原因及提高胜率的策略 (60)一、企业失败的原因 (60)二、提高胜率的策略 (61)第二节盛世华研独创五大决策研究体系 (62)一、基于“产业”的研究与决策体系 (62)二、基于“周期”的研究与决策体系 (62)三、基于“人性”的研究与决策体系 (62)四、基于“变化”的研究与决策体系 (63)五、基于“趋势”的研究与决策体系 (63)六、小结 (63)第三节致读者:商业自是有胜算 (64)第一章压铸行业研究方法、意义第一节压铸行业研究报告简介企业要想在瞬息万变的市场竞争环境中立于不败之地,更好的生存与发展,就必须尽可能全面准确地了解与本行业有关的信息,从而做出最科学有效的决策。

2020年铝挤压行业分析报告

2020年铝挤压行业分析报告2020年6月目录一、行业主管部门、监管体制、主要法律法规及政策 (4)1、行业主管部门和监管体制 (4)2、行业主要法律法规和政策 (5)(1)行业法律法规 (5)(2)行业主要产业政策 (5)二、行业发展概况 (8)1、行业概况 (8)2、行业发展概况 (10)(1)铝加工行业发展概况 (10)(2)机械设备市场发展概况 (11)(3)铝合金模板行业发展概况 (12)3、行业发展趋势 (14)(1)高端工业挤压铝产品市场潜力大 (14)(2)铝合金模板渗透率有望进一步提高,铝合金模板厂家发展租赁业务 (15)(3)工艺技术的创新和生产设备的更新将不断加快 (16)(4)产业战略重组加快 (16)三、行业周期性、区域性和季节性特征 (17)1、行业周期性 (17)2、行业区域性 (17)3、行业季节性 (17)四、行业主要参与者 (18)1、行业主要上市公司情况 (18)(1)吉林利源精制股份有限公司 (18)(2)山东南山铝业股份有限公司 (18)(3)江苏亚太轻合金科技股份有限公司 (18)(4)福建省闽发铝业股份有限公司 (19)(5)江西志特新材料股份有限公司 (19)2、市场份额 (19)五、行业市场供求状况及变动原因 (20)六、影响行业发展的因素 (20)1、有利因素 (20)(1)宏观政策及产业政策为铝挤压产品发展提供了良好的政策环境 (20)(2)宏观经济增长趋稳带动铝挤压行业的持续发展 (21)(3)产业集中度逐渐提升 (21)2、不利因素 (22)(1)铝加工产业集中度低 (22)(2)产品深加工程度不足 (22)(3)出口产品面临贸易摩擦 (22)七、行业进入壁垒 (23)1、技术壁垒 (23)2、优质客户进入壁垒 (23)3、资金壁垒 (23)4、人才壁垒 (24)八、行业技术水平及技术特点 (24)一、行业主管部门、监管体制、主要法律法规及政策1、行业主管部门和监管体制铝挤压行业的行政管理部门为国家发改委、商务部等,其主要监管职能如下:铝挤压行业的全国性行业组织为中国有色金属工业协会及中国有色金属加工工业协会,主要负责根据国家政策法规,制定并监督执行行业规则,协调同行价格争议,维护公平竞争;通过调查研究为政府制定行业发展规划、产业政策、有关法律法规,提出意见和建议;协助政府主管部门制定、修订本行业国家标准,负责本行业标准的制定、修订和实施监督;根据政府主管部门的授权和委托,开展行业统计调查工作并分析、发布行业信息;以及根据政府有关部门的授权和委托,对基建、技术改造、技术引进、投资与开发项目进行前期论证等。

2020年我国铝压铸市场竞争格局与发展趋势,下游市场趋势明朗「图」

2020年我国铝压铸市场竞争格局与发展趋势,下游市场趋势明朗「图」一、铝合金是汽车轻量化的最优解铝合金是目前汽车生产制造中的一种不可或缺的金属材料之一,由于其同时兼顾质量、性能和价格等各方面优点,是目前汽车用钢的主要替代材料。

无论是电动车市场还是传统燃油车市场,节能减排都是行业不可改变的发展趋势,而汽车消耗的燃料往往与其自身的重量密切相关,因此汽车轻量化是降低燃料消耗的主要途径,而铝合金压铸件是实现汽车轻量化的重要材料。

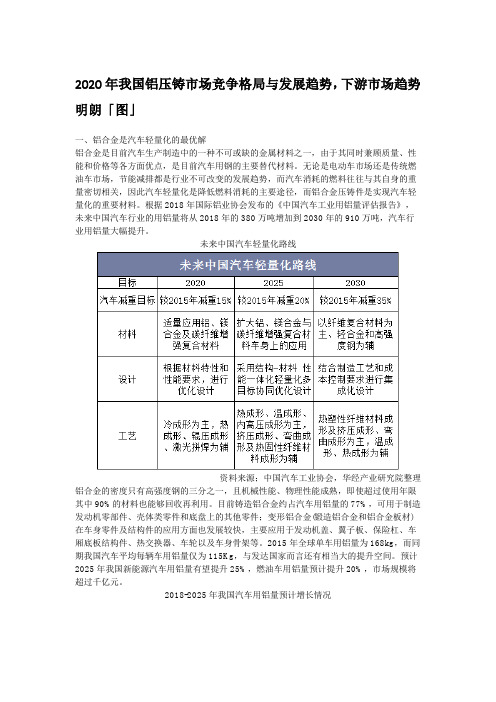

根据2018年国际铝业协会发布的《中国汽车工业用铝量评估报告》,未来中国汽车行业的用铝量将从2018年的380万吨增加到2030年的910万吨,汽车行业用铝量大幅提升。

未来中国汽车轻量化路线资料来源;中国汽车工业协会,华经产业研究院整理铝合金的密度只有高强度钢的三分之一,且机械性能、物理性能成熟,即使超过使用年限其中90%的材料也能够回收再利用。

目前铸造铝合金约占汽车用铝量的77%,可用于制造发动机零部件、壳体类零件和底盘上的其他零件;变形铝合金(锻造铝合金和铝合金板材)在车身零件及结构件的应用方面也发展较快,主要应用于发动机盖、翼子板、保险杠、车厢底板结构件、热交换器、车轮以及车身骨架等。

2015年全球单车用铝量为168kg,而同期我国汽车平均每辆车用铝量仅为115Kg,与发达国家而言还有相当大的提升空间。

预计2025年我国新能源汽车用铝量有望提升25%,燃油车用铝量预计提升20%,市场规模将超过千亿元。

2018-2025年我国汽车用铝量预计增长情况资料来源:中国汽车工业协会,华经产业研究院整理相关报告:华经产业研究院发布的《2020-2025年中国铝压铸行业市场前景预测及投资战略研究报告》;二、市场竞争格局铝压铸行业全球市场规模超过3000亿元,其中国内市场规模预计超过500亿元,根据中国铸造协会数据,我国有3000多家压铸企业,其中汽车压铸件占压铸业总产量70%,汽车用压铸件中铝合金占比超80%,其中体量较大的仅数十家。

铝压铸行业报告

铝压铸行业报告铝压铸是一种常见的金属加工方法,通过将铝合金加热至液态状态,然后注入模具中进行压铸,最终得到所需的铝合金零件。

铝压铸具有高效、精密、成本低等优点,因此在汽车、航空航天、电子、机械制造等领域得到广泛应用。

本报告将对铝压铸行业进行深入分析,探讨其发展趋势、市场需求、技术创新等方面的情况。

一、铝压铸行业发展现状。

1.行业概况。

铝压铸行业是金属加工行业中的重要分支,随着全球制造业的不断发展,铝压铸行业也呈现出快速增长的趋势。

目前,全球铝压铸行业的市场规模已达到数百亿美元,成为全球金属加工行业中的重要组成部分。

2.市场需求。

随着汽车、航空航天、电子、机械制造等行业的快速发展,对铝合金零件的需求也在不断增加。

铝合金具有优良的机械性能和耐腐蚀性能,因此受到各行业的青睐。

同时,随着环保意识的提高,铝合金零件也因其轻量化、可回收再利用的特点而备受青睐。

3.技术创新。

随着科学技术的不断进步,铝压铸技术也在不断创新。

新型的铝合金材料、模具设计、压铸工艺等方面的技术不断涌现,为铝压铸行业的发展提供了强大的技术支持。

二、铝压铸行业发展趋势。

1.自动化生产。

随着人工成本的不断上升,铝压铸行业将向自动化、智能化方向发展。

自动化生产线的运用将大大提高生产效率,降低生产成本,提高产品质量。

2.精密化加工。

随着产品精度要求的不断提高,铝压铸行业将向精密化加工方向发展。

高精度的模具设计、先进的压铸工艺将成为行业发展的重要方向。

3.绿色制造。

环保已成为全球各行业发展的重要趋势,铝压铸行业也不例外。

绿色材料的应用、清洁生产工艺的推广将成为行业发展的重要方向。

三、铝压铸行业面临的挑战。

1.原材料价格波动。

铝合金作为铝压铸行业的重要原材料,其价格波动对行业发展产生重要影响。

原材料价格的不确定性将成为行业发展的重要挑战。

2.技术壁垒。

铝压铸行业的技术要求较高,新技术的研发和应用需要大量的资金和人力投入。

技术壁垒将成为行业发展的重要挑战。

2023年铝压铸件行业市场调查报告

2023年铝压铸件行业市场调查报告铝压铸件是指采用压铸工艺制造的铝制零件,常用于汽车、电子、航空航天等领域。

本报告旨在对铝压铸件行业市场进行调查分析,为相关企业提供市场情报和策略建议。

一、行业概述铝压铸件行业是金属压铸件行业的一个重要分支,主要从事铝合金产品的制造和销售。

随着汽车、电子、航空航天等行业的快速发展,对铝合金产品的需求也不断增长,铝压铸件行业因此得到了迅猛发展。

目前,国内铝压铸件行业主要集中在江苏、浙江、广东等地,主要竞争对手包括华普铝业、苏州恒丰、福昌铝业等。

二、市场规模与发展趋势分析1. 市场规模:根据统计数据显示,2019年国内铝压铸件市场规模约为100亿元人民币,预计到2025年将达到250亿元人民币,年复合增长率达15%以上。

2. 发展趋势:随着汽车工业向新能源汽车转型,对轻量化材料的需求越来越高,铝压铸件作为轻量化零部件的重要组成部分,市场需求也将持续增长。

此外,随着航空航天、电子、通信等行业的发展,对高精度、复杂形状铝合金产品的需求也在增加。

三、竞争格局分析1. 供应商竞争:国内铝压铸件行业供应商数量众多,竞争激烈。

主要竞争手段包括产品质量、交货周期、价格等方面。

其中,产品质量是企业核心竞争力的关键,提高产品质量能够赢得客户的认可和信赖。

2. 行业进入壁垒:铝压铸件行业技术门槛相对较高,需要具备一定的压铸工艺和铝合金材料知识。

此外,企业还需要投资大量的设备和人力资源。

因此,新进入者面临较高的进入壁垒。

四、市场热点和发展机遇1. 新能源汽车市场:随着国家对新能源汽车的支持政策不断推出,新能源汽车市场将持续扩大。

铝压铸件作为新能源汽车的重要组成部分,市场需求将大幅增加。

2. 轻量化趋势:随着汽车、航空航天等行业对轻量化材料的需求增长,铝压铸件作为轻量化零部件将得到广泛应用。

3. 高精度需求:随着电子、通信等行业的发展,对高精度、复杂形状铝合金产品的需求也在增加。

企业可以通过提高技术水平和设备更新,满足市场的不断升级需求。

铝合金压铸件市场分析报告

铝合金压铸件市场分析报告1.引言1.1 概述铝合金压铸件是一种应用广泛的铝合金制品,它具有轻量化、高强度、耐腐蚀等优点,被广泛应用于汽车、航空航天、电子通讯等领域。

本报告旨在对铝合金压铸件市场进行全面的分析,包括市场概况、发展趋势、竞争格局等方面的研究,旨在为行业相关人士提供决策参考。

通过对市场的深入分析,可以帮助企业把握行业发展动向,寻找机遇,应对挑战,实现可持续发展。

1.2 文章结构文章结构本报告主要包括引言、正文和结论三个部分。

引言部分将对铝合金压铸件市场进行概述,介绍本报告的结构和目的,以及总结本报告所涉及的内容。

正文部分将详细分析铝合金压铸件市场的概况,包括市场规模、行业发展趋势和市场竞争格局等方面的内容。

结论部分将总结本报告的主要发现,展望铝合金压铸件市场的未来发展前景,并对整个报告进行总结概括。

1.3 目的:本报告的目的是对铝合金压铸件市场进行深入分析,以更好地了解市场的概况、发展趋势和竞争格局。

通过对市场的研究,我们旨在为相关行业提供可靠的市场信息和数据支持,帮助决策者制定更科学的发展策略。

同时,本报告还旨在为投资者提供决策参考,为企业制定未来发展规划提供依据。

通过对铝合金压铸件市场的全面分析,我们希望能够为行业发展和企业经营提供有益的帮助,促进行业的健康发展和可持续增长。

1.4 总结总结:通过对铝合金压铸件市场的深入研究分析,我们可以得出一些重要结论。

首先,铝合金压铸件市场正面临着快速增长的发展趋势,这得益于汽车、航空航天等行业的不断发展和需求增加。

其次,市场竞争格局日益激烈,企业需要不断提高技术水平和产品质量,以保持竞争力。

最后,在未来的市场前景展望中,铝合金压铸件市场有望继续保持稳步增长的态势,但同时也面临着技术创新、环保要求等挑战,企业需要做好准备并寻求发展机遇。

通过本报告的分析,可以为相关企业提供参考和指导,帮助他们更好地把握市场动态和发展方向。

2.正文2.1 铝合金压铸件市场概况铝合金压铸件市场概况铝合金压铸件是一种用铝合金为原料,通过压铸工艺制造而成的零部件,广泛应用于汽车、航空航天、电子通讯、军工等领域。

铝压铸行业市场现状分析及未来三到五年发展趋势报告

铝压铸行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Situation and Future Development Trends of the Aluminum Die Casting Industry铝压铸行业市场现状分析及未来三到五年发展趋势报告Introduction:With the increasing demand for lightweight andenergy-saving products, the aluminum die casting industry has become an important part of the manufacturing industry. In recent years, the development of the aluminum die casting industry has been rapid, and the market competition has become increasingly fierce. This report will analyze the current situation of the aluminum die casting industry and predict the future development trends for the next three to five years.简介:随着轻量化和节能产品需求的增加,铝压铸行业已成为制造业的重要组成部分。

近年来,铝压铸行业的发展迅速,市场竞争日益激烈。

本报告将分析铝压铸行业的现状,并预测未来三到五年的发展趋势。

Current Situation:1. Market Size and Structure:The global aluminum die casting market size was valued at USD 23.1 billion in 2019 and is expected to grow at a compound annual growth rate (CAGR) of 10.3 from 2020 to 2027. The automotive industry is the largest end-user of aluminum die casting, followed by the building and construction industry and the industrial machinery industry.2. Competitive Landscape:The aluminum die casting industry is highly competitive, with a large number of players operating globally. The major players in the industry include Dynacast, Alcoa, Ryobi Limited, Nemak, and Pace Industries.3. Technological Advancements:The aluminum die casting industry has witnessed significant technological advancements in recent years. The use of computer-aided design and simulation software has enabled manufacturers to produce complex and high-precision components. The use of robotics and automation has also improved the efficiency and quality of the manufacturing process.现状:1. 市场规模和结构:全球铝压铸市场规模在2019年达到231亿美元,并预计从2020年到2027年以10.3的复合年增长率增长。

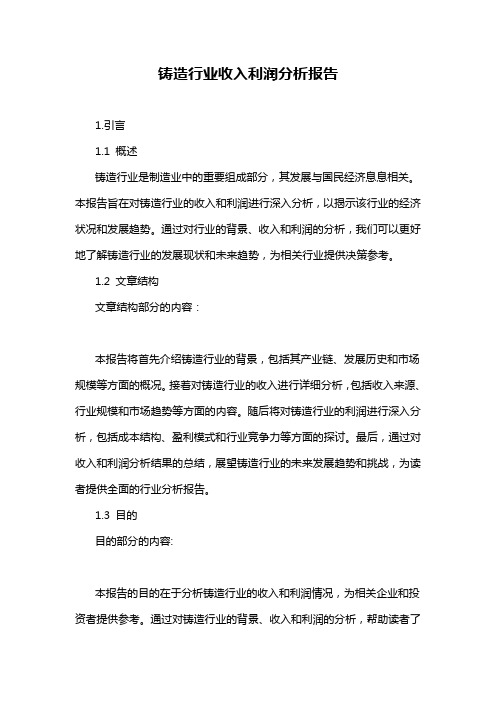

铸造行业收入利润分析报告

铸造行业收入利润分析报告1.引言1.1 概述铸造行业是制造业中的重要组成部分,其发展与国民经济息息相关。

本报告旨在对铸造行业的收入和利润进行深入分析,以揭示该行业的经济状况和发展趋势。

通过对行业的背景、收入和利润的分析,我们可以更好地了解铸造行业的发展现状和未来趋势,为相关行业提供决策参考。

1.2 文章结构文章结构部分的内容:本报告将首先介绍铸造行业的背景,包括其产业链、发展历史和市场规模等方面的概况。

接着对铸造行业的收入进行详细分析,包括收入来源、行业规模和市场趋势等方面的内容。

随后将对铸造行业的利润进行深入分析,包括成本结构、盈利模式和行业竞争力等方面的探讨。

最后,通过对收入和利润分析结果的总结,展望铸造行业的未来发展趋势和挑战,为读者提供全面的行业分析报告。

1.3 目的目的部分的内容:本报告的目的在于分析铸造行业的收入和利润情况,为相关企业和投资者提供参考。

通过对铸造行业的背景、收入和利润的分析,帮助读者了解行业现状,为其制定战略决策提供参考依据。

同时,本报告还将展望铸造行业的未来发展趋势,帮助读者把握行业发展机遇,做出明智的投资决策。

2.正文2.1 铸造行业的背景铸造是制造业中的一个重要领域,它涉及将熔化的金属或其他材料注入模具并冷却成型。

铸造行业在许多领域都发挥着关键作用,包括汽车制造、航空航天、建筑和工程等。

随着全球经济的发展和技术的进步,铸造行业也在不断发展和壮大。

铸造行业在全球范围内都处于一个快速发展的阶段,据统计,2019年全球铸造业产值已经达到了数万亿美元。

中国是目前全球最大的铸造产业基地,拥有大量的铸造企业和庞大的生产能力。

铸造行业在中国经济中占据着重要地位,为国家创造了大量的就业机会和财富。

此外,随着技术的日新月异,铸造行业也在不断转型升级。

新的材料、新的工艺和新的设备对铸造行业都带来了巨大的影响,使其能够更好地适应市场需求和环境变化。

总的来说,铸造行业具有广阔的市场前景和发展空间,但也面临着环保、资源利用和技术创新等多方面的挑战。

2020年汽车铝合金精密压铸件行业分析报告

2020年汽车铝合金精密压铸件行业分析报告2020年9月目录一、行业监管体制、主要法律法规及行业政策 (4)1、行业监管体制 (4)(1)行业主管部门 (4)(2)行业自律组织 (4)2、行业主要法律法规及行业政策 (5)二、行业发展概况 (7)1、行业发展概况 (7)(1)汽车行业发展概况 (7)(2)汽车零部件行业发展概况 (10)2、行业发展趋势 (12)(1)汽车行业发展趋势 (12)①节能环保要求将进一步提升 (12)②消费升级趋势下乘用车品牌分化趋势显著 (13)③新能源汽车市场继续保持高速增长 (15)(2)汽车零部件行业发展趋势 (16)①轻量化趋势进一步深化 (16)②进口替代及全球化趋势将进一步深化 (18)三、行业供求状况及变化原因 (19)四、行业利润变动趋势及变化原因 (19)五、行业竞争格局 (21)1、市场供求情况 (22)(1)国际国内汽车产销量巨大,对零部件需求量巨大 (22)(2)汽车轻量化 (22)(3)汽车零部件进口替代和出口量逐年上升 (23)(1)文灿股份 (24)(2)爱柯迪 (25)(3)旭升股份 (25)(4)泉峰汽车 (25)(5)重庆渝江压铸有限公司 (25)3、目标市场的容量及未来增长趋势 (26)(1)目标市场容量情况 (26)(2)未来增长趋势 (26)六、进入行业的主要壁垒 (27)1、资金壁垒 (27)2、技术壁垒 (27)3、具备专业生产经验的人才壁垒 (28)七、影响行业发展的因素 (28)1、有利因素 (28)(1)国家产业政策支持 (28)(2)下游汽车消费市场稳定需求提供行业发展良好支撑力 (30)(3)全球化采购以及进口替代趋势为我国汽车零部件行业发展带来更大机遇 (31)2、不利因素 (32)(1)我国汽车零部件产业集中度相对较低 (32)(2)自主品牌零部件企业普遍资金实力较弱 (33)(3)关键零部件核心技术尚不成熟,与国际技术水平存在差距 (33)八、行业的技术水平 (34)九、行业周期性、区域性和季节性 (34)1、行业周期性 (34)3、行业季节性 (35)十、行业上下游的关系 (35)1、与上游行业的关联性及其影响 (36)2、与下游行业的关联性及其影响 (37)一、行业监管体制、主要法律法规及行业政策1、行业监管体制(1)行业主管部门行业主管部门为发改委和工信部。

铝压铸企业用工情况汇报

铝压铸企业用工情况汇报

尊敬的领导:

我是铝压铸企业的用工情况汇报人,以下是我对企业用工情况的详细汇报。

首先,我们企业目前共有员工200人,其中技术人员占比30%,生产人员占比50%,管理人员占比20%。

在用工结构上,我们注重技术人才和生产人员的配比,保证了生产和技术的稳定运转。

其次,我们企业注重员工的培训和发展。

每年我们都会对员工进行定期的技能培训和岗位培训,以提高员工的综合素质和专业技能。

同时,我们也鼓励员工参加各类技能竞赛和学习交流活动,为员工的职业发展提供更多的机会和平台。

另外,我们企业致力于营造和谐的用工环境。

我们建立了健全的员工关系管理制度,保障员工的合法权益,同时也加强了员工之间的沟通和协作,营造了和谐的企业氛围。

我们也定期开展员工活动,增强员工的归属感和凝聚力。

最后,我们企业将继续优化用工结构,提高员工的整体素质和技能水平,为企业的发展提供坚实的人才保障。

同时,我们也会不断完善员工培训和发展体系,为员工的职业发展提供更多的机会和平台。

总的来说,我们企业的用工情况良好,员工队伍稳定,用工结构合理,员工素质不断提高。

我们将继续致力于打造更加和谐、稳定的用工环境,为企业的发展提供有力的人才支持。

谢谢!

汇报人,XXX。

日期,XXXX年XX月XX日。

2020年度铝模板行业发展调查报告

2020年度铝模板行业发展调查报告2020 Investigation Report on the Development of Aluminum Formwork Industry2020年,我国存量铝模板,旧铝模板规模首次超过全新铝模板的存量界线交叉逐步到来。

次新铝模板在市场日益成为主流,模板翻新、旧模板改制市场日益深化。

宏观来看,随着铝模板行业产能大幅度增加,竞争不断加剧。

企业对大规模投资生产全新铝模板日益采取谨慎策略,一般均采用新、旧铝模板搭配、组合策略,在以施工效果为导向,以满足项目施工质量要求的前提下,通过不断优化调整新、旧组合比例,达到的性价比,实现铝模出租企业和施工方对成本和质量的平衡、双赢。

二、行业基本情况据中国模板脚手架协会统计,截止到2020年8月底,全国铝合金模板市场保有量约7800万m2(含非标模板),全国共有铝合金模板设备加工、研发设计、生产加工、租赁承包企业约 800 家。

其中,特大型企业2家,大型铝模企业约15家(100万平方米以上),中型铝模企业约50家,小型铝模企业100多家,同时分布有一批微型企业。

(一)铝模板企业地区分布情况本次调研企业共115家。

其中东北地区11家,占比9.6%,华北地区23家,占比20%,华东地区24家,占比20.9%,中南地区31家,占比27%,西北地区14家,占比12.2%,西南地区12家,占比10.4%。

(二)铝模板企业产销类型分布调研企业纯生产销售型铝模板企业占比7%,纯租赁企业占比7.8%、生产租赁一体化企业占比85.2%,在生产租赁一体化施工企业中,同时开展承包综合业务的占总比26.1%。

铝模板所有企业中,18.3%的铝模板企业开展专业化承包业务,7.8%的企业开展施工总承包业务。

铝模板企业不再仅限于传统的纯生产,纯租赁,一体化经营,向下游开展承包业务延伸日益成为行业新的特征。

(三)产品经营主要类型多家企业经营单一的产品体系,同时,部分企业同时经营有两种体系产品。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一季度二季度三季度四季度

一季度二季度三季度四季度

增长率 2.2% 2.3% 1.2% 2.1%

25%分位中位值75%分位平均值

分位25%分位中位值75%分位平均值

行业人均产出108171254160

行业人均利润10287846

行业人均成本分析7182623

硕士/Master 9558151061583112668911782701254163本科/Bachelor 895526964720106499111556301181313专科/College

78944087236798102910615621168362高中及以下/High School

697497

798445

875282

999439

1076936

博士及以上/Doctor 硕士/Master

本科/Bachelor

专科/College

高中及以下/High School

企业性质25分位值中位值75分位值90分位值平均值外商合资企业57676481358910476361169078815591民营企业356982520830614114723515536914国有企业

444361

708518

887313

956567

716757

外商独资企业外商合资企业民营企业国有企业

1,048,928 955,815 895,526 789,440 697,497

1,150,653 1,061,583 964,720 872,367 798,445

1,190,292 1,126,689 1,064,991 981,029 875,282

1,269,460 1,178,270 1,155,630 1,061,562 999,439

1,299,833 1,254,163 1,181,313 1,168,362 1,076,936

按学历分

总经理层按企业性质分

701,475 576,764 356,982 444,361

881,323 813,589 520,830 708,518

1,248,211 1,047,636 614,114 887,313

1,355,064 1,169,078 723,515 956,567

875,892 815,591 536,914 716,757

单位:元

单位:元

企业性质25分位值中位值75分位值90分位值平均值外商合资企业466887557113623381667136538210民营企业316316424406452503556012437661国有企业

357850

452934

542032

614515

460517

外商独资企业外商合资企业民营企业国有企业

总监层

按企业性质分

555,631 466,887

316,316 357,850

624,924 557,113

424,406 452,934

657,999 623,381

452,503 542,032

749,598 667,136

556,012 614,515

589,093 538,210

437,661 460,517

单位:元。