五粮液公司10-11年利润表分析

五粮液-盈利能力分析

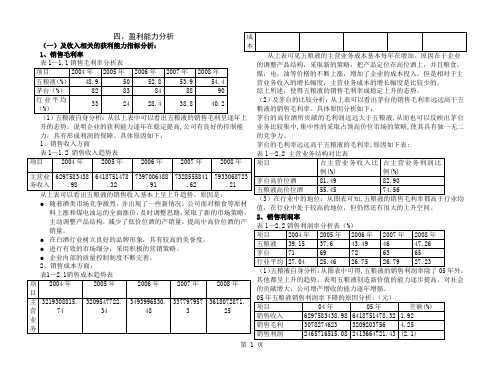

四、盈利能力分析(一)及收入相关的获利能力指标分析: 1、销售毛利率(1)五粮液自身分析:从以上表中可以看出五粮液的销售毛利呈逐年上升的态势。

说明企业的获利能力逐年在稳定提高,公司有良好的控制能力,具有形成利润的保障。

具体原因如下: 1、销售收入方面从上表可以看出五粮液的销售收入基本上呈上升趋势。

原因是:●随着酒类市场竞争激烈,并出现了一些新情况,公司面对粮食等原材料上涨和煤电油运的全面涨价,及时调整思路,采取了新的市场策略,主动调整产品结构,减少了低价位酒的产销量,提高中高价位酒的产销量。

● 在白酒行业树立良好的品牌形象,具有较高的美誉度。

● 进行有效的市场细分,采用积极的营销策略。

● 企业内部的质量控制制度不断完善。

2、销售成本方面:从上表可见五粮液的主营业务成本基本每年在增加。

原因在于企业的调整产品结构,采取新的策略,把产品定位在高位酒上,并且粮食,煤,电,油等价格的不断上涨,增加了企业的成本投入。

但是相对于主营业务收入的增长幅度,主营业务成本的增长幅度是比较少的。

综上所述,使得五粮液的销售毛利率成稳定上升的态势。

(2)及茅台的比较分析:从上表可以看出茅台的销售毛利率远远高于五粮液的销售毛利率。

具体原因分析如下:茅台的高位酒所贡献的毛利润远远大于五粮液,从而也可以反映出茅台业务比较集中,集中性的采取占领高价位市场的策略,使其具有独一无二的竞争力。

茅台的毛利率远远高于五粮液的毛利率,原因如下表: (3)在行业中的地位:从图表可知,五粮液的销售毛利率都高于行业均值,在行业中处于较高的地位,但仍然还有很大的上升空间。

2、销售利润率(1)五粮液自身分析:从图表中可得,五粮液的销售利润率除了05年外,其他都呈上升的趋势。

表明五粮液创造新价值的能力逐步提高,对社会的贡献增大,公司增产增收的能力逐年增强。

从表中可以看出五粮液销售毛利收入2005年度较上年同期增长了1.92%,销售毛利增长了 4.25%,所以销售利润率的下降是由于销售利润在下降,确实05年销售利润下降了2.1%,具体原因是:主营业务税金增加。

五粮液财务报表分析

五粮液财务报表分析财务报表是企业经营状况的重要反映,通过对其深入分析,可以洞察企业的财务健康状况、盈利能力、运营效率等关键方面。

本文将对五粮液的财务报表进行详细剖析,以期为投资者、决策者和利益相关者提供有价值的信息。

一、资产负债表分析1、资产结构五粮液的资产总额在过去几年呈现稳定增长的态势。

流动资产占据了较大比例,其中货币资金充裕,这表明企业具有较强的资金流动性和短期偿债能力。

存货方面,五粮液作为一家酒类生产企业,其存货价值较高,主要包括原材料、在产品和成品酒。

然而,需关注存货的周转情况,以确保其不会积压影响企业资金的使用效率。

固定资产规模适中,反映了企业在生产设施和技术设备上的持续投入,有助于保障产品的质量和产量。

2、负债结构负债方面,五粮液的负债水平相对较低,流动负债和非流动负债比例较为合理。

短期借款较少,长期借款几乎为零,这显示企业在融资策略上较为稳健,主要依靠自身的盈利和经营现金流来满足资金需求。

3、所有者权益所有者权益持续增长,表明企业的留存收益不断增加,为企业的发展提供了坚实的内部资金支持。

二、利润表分析1、营业收入五粮液的营业收入逐年递增,这得益于其品牌影响力的提升、市场份额的扩大以及产品结构的优化。

高端产品的销售增长显著,为企业带来了丰厚的利润。

2、成本费用成本方面,原材料采购成本、生产成本和销售费用等得到了有效控制。

销售费用的合理投入有助于提升品牌知名度和拓展市场,但需关注其增长是否与销售收入的增长相匹配。

3、利润净利润保持着良好的增长趋势,毛利率和净利率较高,反映了五粮液在行业中的较强竞争力和盈利能力。

三、现金流量表分析1、经营活动现金流经营活动现金流量净额持续为正,且呈现稳步增长的态势。

这表明企业的主营业务具有较强的造血能力,能够通过正常的经营活动获取足够的现金来支持企业的运营和发展。

2、投资活动现金流投资活动现金流出主要用于固定资产的购置和无形资产的投资,以提升企业的生产能力和技术水平。

五粮液财务报表财务报表(最近三年)

管理费用

财务费用

8.603

-2.342

7.386

-2.903

9.158

-3.345

由以上数据变化我们可以得出以下的结论: 1、 2011年——2012年,销售费用、管理费用、财务费用占总收入的比率均在降低,说明该 阶段公司注重了对费用的控制和调整; 2、 2012年——2013年,销售费用、管理费用、财务费用占总收入的比率均在升高,说明该 阶段公司对费用的控制有一些问题存在; 3、在三个费用指标中,销售费用所占比率一直高居不下,说明了对于五粮液酒业来说,销售 环节尤为重要,销售情况对公司利润有直接的影响。

垂直分析 财务指标分析

一、净利润分析

五粮液公司利润表简表 单位(万元) 年份 2011年 2012年 2013年 一、营业总收入 2,035,060 2,720,101 2,471,859 减:营业总成本 1,185,360 1,350,270 1,328,338 营业成本 689,541 801,572 661,041 销售费用 206,999 225,896 338,218 管理费用 175,069 200,918 226,364 财务费用 -47,658.70 -78,958.60 -82,687.90 加:其他经营收益 0 0 0 投资收益 240 301 430 二、营业利润 849,694 1,370,135 1,143,243 加:营业外收入 5,745 6,493 6,589 减:营业外支出 5,444 2,839 25,125 三、利润总额 849,995 1,373,886 1,124,708 减:所得税 210,558 340,293 292,486 四、净利润 639,438 1,033,573 832,221

一、净利润分析

五粮液-盈利能力分析

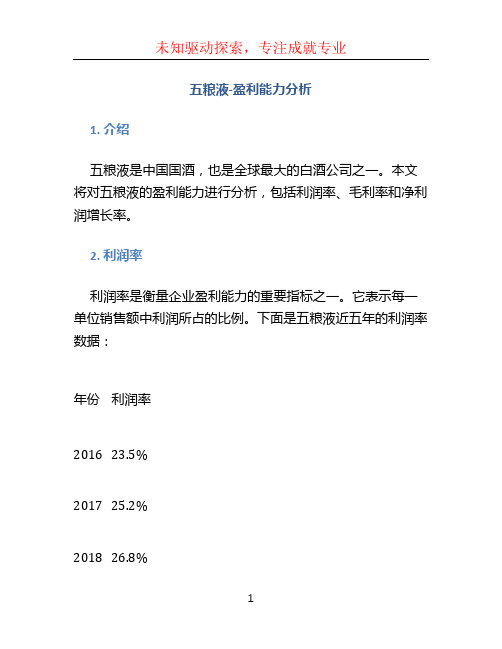

五粮液-盈利能力分析1. 介绍五粮液是中国国酒,也是全球最大的白酒公司之一。

本文将对五粮液的盈利能力进行分析,包括利润率、毛利率和净利润增长率。

2. 利润率利润率是衡量企业盈利能力的重要指标之一。

它表示每一单位销售额中利润所占的比例。

下面是五粮液近五年的利润率数据:年份利润率201623.5%201725.2%201826.8%201928.4%202030.1%从上表可以看出,五粮液的利润率在近五年持续增长。

这表明五粮液能够在销售中获得更高的利润,并且有能力控制成本。

这也是五粮液盈利能力稳步提升的主要原因之一。

3. 毛利率毛利率是指企业销售收入中减去成本后剩余的利润所占销售收入的比例。

下面是五粮液近五年的毛利率数据:年份毛利率201672.1%201773.5%201874.8%201975.3%202076.6%从上表可以看出,五粮液的毛利率在近五年持续上升。

这表明五粮液在成本控制方面取得了显著的进展,并且能够以更高的销售价格销售其产品。

这也是五粮液盈利能力提高的重要因素之一。

4. 净利润增长率净利润增长率是衡量企业盈利能力增长速度的指标。

下面是五粮液近五年的净利润增长率数据:年份净利润增长率201625.1%201730.5%201835.8%201940.2%202045.6%从上表可以看出,五粮液的净利润增长率在近五年持续上升。

这表明五粮液的盈利能力不断提高,并且具有良好的发展势头。

5. 结论通过对五粮液的盈利能力分析,可以得出以下结论:•五粮液的利润率持续增长,表明其在销售中能够获得更高的利润。

•五粮液的毛利率不断上升,表明其在成本控制方面取得了显著进展。

•五粮液的净利润增长率持续提高,表明其盈利能力不断增强。

综上所述,五粮液具有较强的盈利能力,并且在过去五年中持续提高。

这使得五粮液成为投资者关注的对象,同时也证明了五粮液作为中国国酒的领军企业的实力和潜力。

五粮液财务报表分析

322,898,323 ------

62,487,767 -----

5,324,118 --

5,087,759,145 11,571,651,127

-------38,079,986 1,052,920,497 --37,475,412 827,803,262 -----84,204,695 ------------2,040,483,852

9,569,379,816 56,857,169

9,626,236,984

13,496,420,728 11,571,651,127

五粮液2010年财务报表

期末

期初

14,134,459,003 ---

20,756,261 --

2,180,616,263 89,308,644

328,380,998 ----

-------30,308,923 711,587,261 --193,361,894 941,728,763 -----65,927,302 ------------1,942,914,143

长期借款 应付债券 长期应付款 专项应付款 预计非流动负债 长期递延收益 递延所得税负债 其他非流动负债 非流动负债合计 负债合计

20,756,261 --

2,180,616,263 89,308,644

328,380,998 ----

63,714,536 --

37,700,602 ------

4,514,778,552 -----

21,369,714,858

5,626,253,716 ----

130,875,383 ---

11,531,858,562 5,626,253,716 5,905,604,846 549,650 5,905,055,196 787,493,320 4,618,186 ----297,477,470 -1,621,620 48,772,420 --

五粮液综合财务分析报告(3篇)

第1篇一、引言五粮液股份有限公司(以下简称“五粮液”或“公司”)是中国著名的白酒生产企业,拥有悠久的历史和深厚的文化底蕴。

本报告通过对五粮液近几年的财务报表进行分析,旨在评估其财务状况、盈利能力、偿债能力、运营能力以及发展潜力,为投资者、管理层和监管机构提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据五粮液2019年资产负债表,公司总资产为1045.88亿元,其中流动资产占比为65.56%,非流动资产占比为34.44%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析五粮液2019年负债总额为342.84亿元,其中流动负债占比为78.89%,非流动负债占比为21.11%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

2. 现金流量表分析(1)经营活动现金流量分析五粮液2019年经营活动产生的现金流量净额为292.56亿元,同比增长23.26%。

这表明公司主营业务盈利能力强,经营活动产生的现金流量充裕。

(2)投资活动现金流量分析2019年,五粮液投资活动产生的现金流量净额为-26.21亿元,主要用于购买固定资产、无形资产等。

这表明公司在持续扩大生产规模和提升品牌影响力的过程中,需要投入大量资金。

(3)筹资活动现金流量分析2019年,五粮液筹资活动产生的现金流量净额为-21.21亿元,主要用于偿还债务、支付股利等。

这表明公司在控制负债规模的同时,也在为股东创造价值。

三、盈利能力分析1. 毛利率分析五粮液2019年毛利率为68.84%,较2018年提高2.13个百分点。

这表明公司产品销售价格稳定,产品结构优化,盈利能力增强。

2. 净利率分析2019年,五粮液净利率为32.56%,较2018年提高2.13个百分点。

这表明公司盈利能力持续提升,盈利质量较高。

3. 营业收入分析2019年,五粮液营业收入为837.25亿元,同比增长15.64%。

五粮液2010年财务报表分析

宜宾五粮液股份有限公司2010年度财务报表分析报告目录第一章五粮液的战略分析 (3)一、集团概况 (3)二、宏观环境分析 (3)三、行业现状 (4)四、SWOT分析 (5)五、战略模式分析 (7)第二章五粮液的会计分析 (10)一、五粮液资产分析 (10)二、五粮液负债分析 (13)三、五粮液主营业务收入分析 (15)第三章五粮液的财务分析 (21)一、偿债能力分析 (21)二、营运能力分析 (22)三、盈利能力分析 (24)第四章五粮液的前景分析 (27)一、五粮液的国际化之路 (27)二、政府创造机遇 (28)三、面临的威胁 (29)第一章五粮液的战略分析一、集团概况五粮液集团(000858)宜宾五粮液股份有限公司是1997年8月19日由四川省宜宾五粮液酒厂独家发起,采取募集方式设立的股份有限公司。

主要从事“五粮液”及其系列白酒的生产和销售,注册资本379,596.672万元。

至今已经发展成为了包括19个全资或控股子公司的具有规模效益优势和巨大发展潜力的特大型企业集团。

1997年至今,五粮液集团在以酒业为主业的基础上,实行多元化的质量规模效益扩张战略。

一个以白酒酿造为主业,塑胶加工、模具制造、印务、药业、果酒、电子器材、运输、外贸等多元发展的跨行业企业集团迅速壮大。

五粮液在白酒界通过首创OEM贴牌扩张、买断经营的形式,在不到20年的时间内占据了中国白酒市场的半壁江山。

在高中低端的各个细分市场形成了众多的子品牌,形成了有效的多品牌组合。

二、宏观环境分析1、宏观环境对白酒行业的有利影响(1)伴随着GDP的逐步攀升人们生活水平不断提高,人际交流文化的快速发展,都推动对白酒的需求不断增加。

(2)金融危机的回暖给各行各业的发展带来了信心,而且对于白酒的需求随着经济活动的加剧也是不断增加。

这带来了白酒行业今年的高速增长。

(3)科学技术的快速发展也推动了白酒业的规模化生产,给酿酒技术的提高带来了希望。

2、宏观环境对白酒行业的不利影响(1)通货膨胀:原材料价格上涨导致白酒行业整体生产成本大幅度上升。

五粮液集团营运能力分析

五粮液集团现金流量表相关数据

单位:元

项目

销售商品、提供劳务 收到的现金

经营活动产生的现金 流量净值

2010年 20906767904.15 7703120285.26

2011年 27452271742.60 9533022924.41

2012年 33004835030.01 8749667084.48

项目

2009年末

2010年末

2011年末

2012年末

流动资产合计

.76 21369714857.57 29713141282.56 37922333462.10

其中:应收账款

102759224.96

89308643.66

75620180.15

80997122.24

存货

3476844741.04 4514778551.63 5536520482.54 6680023737.32

泸州老窖 12752118997.59

80473364.77 2911818746.16 997840656.14 998691217.44

.82

泸州老窖 11556353850.89 3969533936.29 4542521328.54

项目 总资产周转率 应收账款周转率

存货周转率 营业周期

固定资产周转率

4

4.324

2

0 五粮液 贵州茅台 泸州老窖

如图所示:

虽然五粮液的固定资产 周转率较泸州老窖相比较 低,但是该企业的投资得 当,固定资产的分布比较 合理。泸州老窖的固定资 产有闲置现象。

存货周转率行业比较

1.6

存货周转率

2011年

2012年

指标四:收益质量分析

五粮液2011年财务报表 -资料

二、资产权益分析

LOGO

同行业比较

审计01 李静

二、资产权益分析

LOGO

02 负债类趋势分析

审计01 许欢

二、资产权益分析

LOGO

09年的流动负债负债急剧增加,是因为应付款项和 预收款增加。而10-11年得应付职工薪酬增长率分别 为734.90%和205.47%,致使非流动负债大幅增加。 审计01 许欢

LOGO

所有者权益增长率

由图可知,07年的所有者权益增长15.96%,主要来自于实收资本增长的40%,

说明企业获得了外源性的融资。07-09年盈余公积增加,说明利润一直在提高。

未分配利润在10-11年下降,是由于应付股利的支付。

审计01 许欢

二、资产权益分析

LOGO

从同行业比较来看,五粮液虽然与茅台还是有一些差 距,但是近几年来五粮液的整体利润收益是呈上升趋 势的。说明发展还是比较好的。

(四)、五粮液公司的职工新酬比例从2019年有显著的提 升,由2019年的1.21%骤升到2019年的2.88%,增加了

1.67个百分点,由此也能看出五粮液公司的业绩在上 升,营运状况良好。

审计01 王欢

二、资产权益分析

LOGO

01 资产类结构分析

审计01 王欢

二、资产权益分析

2019-2019年流动资产合计总表

LOGO

02、费用类结构分析 2019年至2019年成本费用类结构分析表

2019年

营业成本 64.45%

销售费用 14.94%

管理费用 9.5%

营业税金及 附加

总费用

11.11% 100%

2019 年 2009年

63.89%

57.94%

五粮液利润表分析

07 利润表质量分析

利润表真实性评价

01

02

03

营业收入确认

五粮液营业收入是否按照 会计准则确认,是否存在 提前或推迟确认收入的情 况。

成本费用计量

成本费用的计量是否真实、 准确,是否存在少计或多 计成本费用的情况。

关联交易处理

关联交易是否公平、合理, 是否存在通过关联交易操 纵利润的情况。

利润表稳健性评价

增长原因

五粮液营业收入的增长主要得益于以下几个方面:一是公司品牌影响力的不断提升,使得消费者对五粮液产品的 认可度和忠诚度不断提高;二是公司不断推出新产品和拓展新市场,满足了不同消费者的需求;三是公司加强营 销和渠道建设,提高了产品的市场覆盖率和销售效率。

04 成本与费用分析

营业成本构成及变动

原材料成本

能力和可持续性。

利润增长趋势

利润增长是否稳定、持续,是否存 在大幅增长或下滑的情况。

未来盈利预测

基于当前的经营状况和市场环境, 对五粮液未来的盈利进行合理预测。

08 结论与建议

分析结论

营业收入稳定增长

五粮液近年来营业收入持续增长, 表明公司产品销售情况良好,市

场份额稳步提升。

净利润率有待提高

虽然公司净利润呈现增长趋势, 但净利润率相对较低,说明公司 在成本控制和盈利能力方面仍有

利润总额与净利润的比较

通过比较利润总额和净利润,可以了解五粮液盈利质量的高低以及所得税费用对净利润的 影响程度。

利润分配情况

可供分配的利润

五粮液可供分配的利润主要来自于公司实现的净利润。在弥补以前年度亏损、提取法定公积金等后,可供股 东分配的利润相应减少。

利润分配方案

五粮液注重股东回报,其利润分配方案通常包括现金分红和股票股利两种形式。公司根据盈利状况、现金流 情况等因素制定具体的利润分配方案。

五粮液公司财务报表分析

五粮液公司财务报表分析一、引言五粮液公司是中国著名的白酒生产企业,拥有悠久的历史和卓越的品牌影响力。

本文将对五粮液公司的财务报表进行分析,以了解该公司的财务状况和经营表现。

二、财务报表概览五粮液公司的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定会计期间内的财务信息和业绩数据。

1. 资产负债表资产负债表反映了公司在特定时间点上的资产、负债和所有者权益的状况。

通过分析资产负债表,可以了解公司的资产结构、负债情况和净资产水平。

2. 利润表利润表展示了公司在特定会计期间内的收入、成本和利润情况。

通过分析利润表,可以了解公司的销售收入、成本构成和利润水平。

3. 现金流量表现金流量表反映了公司在特定会计期间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的经营、投资和筹资活动对现金流量的影响。

三、资产负债表分析资产负债表是评估公司财务状况的重要工具。

以下是对五粮液公司资产负债表的分析:1. 资产结构五粮液公司的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款和存货等,非流动资产包括固定资产和长期投资等。

通过比较流动资产和非流动资产的比例,可以了解公司的资产配置和流动性状况。

2. 负债情况五粮液公司的负债主要包括流动负债和非流动负债。

流动负债包括对付账款和短期借款等,非流动负债包括长期借款和对付债券等。

通过比较流动负债和非流动负债的比例,可以了解公司的负债结构和偿债能力。

3. 净资产水平净资产是指公司的资产减去负债后的余额。

通过计算净资产与总资产的比例,可以了解公司的净资产占比和财务稳定性。

四、利润表分析利润表是评估公司盈利能力的重要指标。

以下是对五粮液公司利润表的分析:1. 销售收入销售收入是公司主要的收入来源,通过比较不同会计期间的销售收入变化,可以了解公司的销售业绩和市场竞争力。

2. 成本构成成本构成包括直接成本和间接成本。

直接成本是指与产品生产直接相关的成本,间接成本是指与产品生产间接相关的成本。

五粮液集团财务报表分析报告

目录摘要 (I)ABSTRACT (II)五粮液集团财务报表分析 (1)引言 (1)(一)选题背景及意义 (1)(二)研究现状 (1)(三)研究的主要容及研究方法 (1)一、财务报表分析概述 (2)(一)财务报表分析的含义 (2)(二)本文财务分析的方法 (2)二、五粮液集团财务指标分析 (2)(一)五粮液集团简介 (2)(二)企业财务能力分析 (2)1.资产结构分析 (3)2.偿债能力分析 (3)3.现金流量分析 (8)三、五粮液集团与茅台的对比分析 (11)四、对五粮液集团提出的决策 (13)(一)优化资本结构 (15)(二)开拓国际市场 (15) (15)结束语 (16)辞 (18)摘要随着我国经济的快速发展,越来越多的大型公司踊跃出来,人们也把投资的目光看向这些大型公司。

但是因为人们对这些上市公司的认识比较少,如何挑选一个具有上升潜力的股票成为人们的关注点。

作为上市公司,应该有义务、有责任向公众及时有效地公布公司的相关财务报表。

作为公众,通过上市公司向公众公开公布的财务报表,进行有效的财务报表分析,及时了解上市公司的盈利情况。

一个公司的财务报表是一个公司营业业绩、财务状况和发展趋势的综合反映,是众多投资者了解和认识公司最可靠的资料。

在上市公司对外公布的财务报表中,一般都需要包括对公司的每只股票的净资产情况、每只股票的收益情况和公司的净资产收益率情况的信息披露。

通过分析这三个指标,我们可以对一个公司的发展状况以及是否值得投资者购买有一个大概的了解。

关键词:五粮液股份,杜邦分析法,偿债能力分析Wu Liang Ye Shares of Financial StatementsAbstractWith the rapid development of our economy, more and more big companies to come out, people also look at these big companies invest. But because the people less understanding of these listed companies, how to pick a stock had the potential to rise to become the focus of people. Listed companies should be reported to the people of the company's financial statements. Usually, people can through financial statement analysis, to the profitability of listed companies have a roughly understanding.The financial statements of a company is a company operating performance, financial status and development trend of comprehensive reflection, is the most reliable company investors understand and know the information. For listed companies, the most important financial indicators is a share of net assets, earnings per share and net assets yield. By analyzing the three indexes, we can on a company's development status and whether it is worth investors to buy a probably understanding.Key words: Wu Liang Ye AG , DuPont analysis , Solvency ana引言(一)选题背景及意义随着我国政府不断加大市场经济的建设力度以及我国企业规模和总量的不断扩。

五粮液集团2011年度财务报告分析

五粮液集团2011年度财务报告分析一、资产负债表分析根据五粮液集团2011年度的资产负债表,编制资产负债表的趋势分析、结构分析表如下。

资产负债表趋势分析、结构分析表(一)资产负债表总体状况的初步分析从总体来看,企业的资产总额从去年的2867350万元增加到今年的3690584万元,增长了28.71%。

一般认为,企业资产总额的增加,将会增加企业的竞争实力。

从结构来看,企业今年的资产总额中,流动资产占80.51%,长期股权投资占0.35%,固定资产占16.00%,无形资产占0.81%。

考虑到该公司为酒类行业,属于资金密集型产业,这样的资产结构,基本上可以满足企业内部产品生产、对外股权投资等战略发展的要求。

从结构的变化来看,货币资产存量有所增加;存货、长期股权投资、在建工程、应收利息、其他应收款所占比重也有所增加;交易性金融资产、应收票据、应收账款、预付款项、固定资产、无形资产有所下降,应该成为分析过程中关注的重点。

从负债与所有者权益的结构来看,企业的流动负债在总资产有较大增加的条件下也有所增加,本年比上年增加了30.34%,所占比重也由上年的35.88%上升到为36.33%;非流动负债也是由上年的0.07%上升为0.13%,比上年增加了160.86%;其中,应付股利和递延所得税负债分别下降49.90%、28.37%。

所有者权益也有所增加,比上年增加了27.66%,且所占比重很大,虽然从上年的64.05%下降为今年的63.53%。

(二)资产负债表各主要项目的分析1、对货币资金及其质量的分析从总体规模来看,企业货币资金规模从去年占总资产的49.29%,上升为58.39%,比上年货币资金规模有一定的增长。

从融资方面来说,企业从债权人那里借入款项有所下降,表明企业的现金比较充裕。

企业从各种渠道取得的货币资金及原有货币资金存量的主要运用领域是:对外股权投资、在建工程、无形资产的取得等。

因此,对企业资金运用质量的分析,应当结合有关项目的质量分析。

五粮液集团财务报表分析

五粮液集团财务报表分析一、五粮液集团简介五粮液集团有限公司位于中国四川省宜宾市北面的岷江之滨,其前身为五十年代初由几家古传酿酒作坊联合组建而成的“中国专卖公司四川省宜宾酒厂”。

1959年因其产品五粮液酒的优秀品质和声誉而正式命名为“宜宾五粮液酒厂”。

五粮液集团有限公司是以五粮液及其系列酒的生产经营为主,现代制造业、现代工业包装、光电玻璃、现代物流、橡胶制品、现代制药等产业多元发展,具有深厚企业文化的特大型现代企业集团。

五粮液高质量、高速度、高效益的发展,引起社会各界的关注和重视二、五粮液集团财务报表分析根据五粮液集团2008年到2012年的相关财务数据对公司的资产结构、偿债能力和现金流量进行分析,得出结果。

(一)五粮液集团财务报表分析1、资产结构分析资产结构是指负债与所有者权益、流动负债与长期负债、投入资本与留存利润等的相对比例。

负债与所有者权益相对比例的大小,影响到债券人和所有者的相对投资风险,以及企业的长期偿债能力。

负债比重越大,公司的财务风向越大,企业的长期偿债能力越弱。

(1)流动资产和长期资产之比从五粮液集团公司的资产结构来看,公司的流动资产部分,从2008年的33.7%到2012年的64.8%占比逐渐增加,而固定资产部分从2008年的65.4%到2012年的32.1%逐年减少。

说明公司的财务管理重点应该慢慢转向流动资产,加强对流动资产的管理,也不对固定资产松懈,同时要转变融资方式,以前以固定资产做抵押的融资方式应在一定程度上被其他方式替代。

(2)长期资产分析五粮液集团的长期资产占总资产的比例很低,具体来说长期投资、固定资产和无形及其他资产各年占总资产的比重如下表:根据上图我们可以看出五粮液集团在2008年到2010年的固定资产占很大比重,几乎接近100%,但到了2011年公司的固定资产占比急速下降,而无形资产迅速上升;由此可知,公司的资产结构发生了很大的变化,从这几年来看,公司的长期投资都非常少,公司应该在一定程度上转变投资理念,进行一定得投资活动为公司和投资者创造更过的财富。

五粮液财务报表分析

五粮液集团财务报表分析一、前言(一)、财务报表分析的背景及意义经济越发展,会计越重要。

作为会计载体的财务报表,全面、系统、综合地记录了企业经济业务发生的轨迹,因而相关利益人对财务报表的分析越来越关注。

财务报表所提供的会计信息之所以具有重要的作用,是因为它可以全面系统地揭示企业一定时期的财务状况、经营成果和现金流量,有利于经营管理人员了解本单位各项任务指标的完成情况,评价管理人员的经营业绩,以便及时发现问题,调整经营方向,制定措施改善经营管理水平,提高经济效益,为经济预测和决策提供依据;有利于国家经济管理部门了解国民经济的运行状况,通过对各单位提供的财务报表资料进行汇总和分析,了解和掌握各行业、各地区的经济发展情况,以便宏观调控经济运行,优化资源配置,保证国民经济稳定持续发展;也有利于投资者、债权人和其他有关各方掌握企业的财务状况、经营成果和现金流量情况,进而分析企业的盈利能力、偿债能力、投资收益、发展前景等,为他们投资、贷款和贸易提供决策依据;还有利于满足财政、税务、工商、审计等部门监督企业经营管理,通过财务报表可以检查、监督各企业是否遵守国家的各项法律、法规和制度,有无偷税漏税的行为。

(二)、财务报表分析的基本方法财务报表分析的方法很多,其基本方法有比较分析法、比率分析法、趋势分析法等。

比较分析法,是将彼此相互联系的指标进行分析、比较、对照,确定它们之间的差异,找出差异的原因的一种分析方法。

比率分析法,是利用两个指标的某种关联关系,通过计算比率来考察、计量和评价公司财务状况、经营成果和现金流量的分析方法,两个性质不同的指标一旦结合形成比率则能反映各项财务指标相互之间的比例关系是否正常合理。

趋势分析法(trend analysis approach),是对不同时期的财务指标进行对比以确定其增减变动差异和变动趋势的分析方法。

从一定意义上讲,它是将比较分析法和比率分析法结合起来运用的一种方法。

由于趋势分析法具有显著的不可替代的优点,趋势分析法可以根据财务报表中各类相关数字资料,揭示企业财务状况、经营情况和现金流量变化趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.01

三、利润总额

41.77

39.06

减:所得税费用

10.35

9.7

四、净利润

31.42

29.35

五粮液公司营业利润水平分析表

项目

2011年度

2010年度

350,600,000

15,541,300,000

4,809,300,000

30.95

减:营业成本

6,895,410,000

四、净利润

6,394,380,000

4,562,060,000

1,832,320,000

40.16

归属于母公司所有者的净利润

6,157,470,000

4,395,360,000

1,762,110,000

40.09

少数股东损益

236,912,000

166,701,000

70,211,000

42.12

五、每股收益

266,760,000

14.79

管理费用

1,750,690,000

1,561,850,000

188,840,000

12.09

财务费用

-476,587,000

-192,471,000

-284,116,000

147.61

资产减值损失

12,452,100

15,044,900

-2,592,800

-17.23

147.61

资产减值损失

12,452,100

15,044,900

-2,592,800

-17.23

加:公允价值变动收益

-2,456,300

-6,911,420

4,455,120

-64.46

投资收益

2,400,110

3,377,150

-977,040

-28.93

其中:对联营企业和合营企业的投资收益

2,110,190

2,545,040

-434,850

-17.09

二、营业利润

8,496,940,000

6,094,750,000

2,402,190,000

39.41

加:营业外收入

57,448,900

50,741,900

6,707,000

13.22

减:营业外支出

54,437,000

75,244,800

-20,807,800

(一)基本每股收益

人民币1.62元

人民币1.16元

0.46

39.66

(二)稀释每股收益

人民币1.62元

人民币1.16元

0.46

39.66

五粮液公司利润垂直分析表(%)

项目

2011年

2010年

一、营业收入

100

100

减:营业成本

33.88

31.29

营业税金及附加

7.87

8.96

销售费用

10.17

11.6

打造全网一站式需求

欢迎您的下载,资料仅供参考

管理费用

8.6

10.05

财务费用

-2.34

-1.24

资产减值损失

0.06

0.1

加:公允价值变动收益

-0.01

-0.04

投资收益

0.01

0.02

其中:对联营企业和合营企业的投资收益

0.01

0.02

二、营业利润

41.75

39.22

加:营业外收入

0.28

0.33

减:营业外支出

0.27

0.48

其中:非流动资产处置损失

1,392,170,000

209,470,000

15.05

销售费用

2,069,990,000

1,803,230,000

266,760,000

14.79

管理费用

1,750,690,000

1,561,850,000

188,840,000

12.09

财务费用

-476,587,000

-192,471,000

-284,116,000

加:公允价值变动收益

-2,456,300

-6,911,420

4,455,120

-64.46

投资收益

2,400,110

3,377,150

-977,040

-28.93

二、营业利润

8,496,940,000

6,094,750,000

2,402,190,000

39.41

THANKS !!!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

-27.65

其中:非流动资产处置损失

7,214,460

1,698,990

5,515,470

324.63

三、利润总额

8,499,950,000

6,070,240,000

2,429,710,000

40.03

减:所得税费用

2,105,580,000

1,508,190,000

597,390,000

39.61

五粮液公司利润水平分析表

项目

2011年度

2010年度

增减额

增减(%)

一、营业收入

20,350,600,000

15,541,300,000

4,809,300,000

30.95

减:营业成本

6,895,410,000

4,863,190,000

2,032,220,000

41.79

营业税金及附加

1,601,640,000

4,863,190,000

2,032,220,000

41.79

二、营业毛利

13,455,190,000

10,678,110,000

2,777,080,000

20.64

营业税金及附加

1,601,640,000

1,392,170,000

209,470,000

15.05

销售费用

2,069,990,000

1,803,230,000