2020全球汽车产业分析(刘洁)

2020年中国汽车行业市场现状及发展趋势分析

2020年中国汽车行业市场现状及发展趋势分析汽车行业面临“新四化”转型之变革汽车产业作为国民经济的支柱产业,叠加行业面临“新四化”转型之变革,历来是全国的热点话题。

中国经营报》记者注意到,电动化、网联化、智能化、共享化“新四化”,正日益成为车企发力的方向,但在2019年政策补贴退坡之下,新能源汽车行业迎“阵痛期”。

可以预见,未来3-5年将是汽车产业攻坚克难的关键阶段”,2019年8月,XXX副部长XXX在公开场合中称。

而车企“攻坚克难”,这也正是汽车产业当前的大环境,只不过,在叠加疫情冲击的2020年,车企们需要攻克的“困难”更大,而在2020年上,人大代表、XXX委员们关于汽车行业的发展亦提出诸多建议。

1、“爬坡过坎”的新能源汽车产业2020年4月,在《新能源汽车产业发展规划(2021-2035年)》咨询委员会会议上,XXX副部长XXX表示,当前国内新能源汽车产业正处于“爬坡过坎”的关键时期。

从大的维度上看,汽车财产确实处于非凡的节点上,这也使得在疫情冲击下,国内汽车财产发展备受市场关注。

将时间线拉长,在经历连续28年增长之后,国内车市2018-2019年接连出现回调。

作为政策“宠儿”的新能源汽车产业,年销量从2009年的不到500辆增长到2019年的120.6万辆,连续五年世界第一。

但在2019年补贴退坡之下,终端销量的大幅下降显示,当前在退去了政策的加持下,新能源汽车的市场接受度并不高。

截止至2020年1-4月,中国新能源汽车产销均完成20.5万辆,同比分别下降44.8%和43.4%。

注:2016年销量增速为53.1%。

乘联会数据显示,2020年4月中国狭义乘用车销量为xxxxxxx辆,同比下降5.6%,环比增加36.6%。

其中,4月份轿车市场销量为693,104辆,同比下跌9.4%,环比增加39.3%;MPV市场销量75,136辆,同比下跌26.4%,环比增加9.9%;SUV市场销量660,827辆,同比增加 2.2%,环比增加37.6%。

全球新能源汽车发展报告2020: 中国汽车人离汽车强国的梦想从未如此近过

全球新能源汽车发展报告2020: 中国汽车人离汽车强国的梦想从未如此近过作者:暂无来源:《投资与理财》 2020年第3期面对汽车业百年大变局,中国汽车强国之路面临前所未有的机遇与挑战,“换道超车”需要政策与全产业链的通力配合。

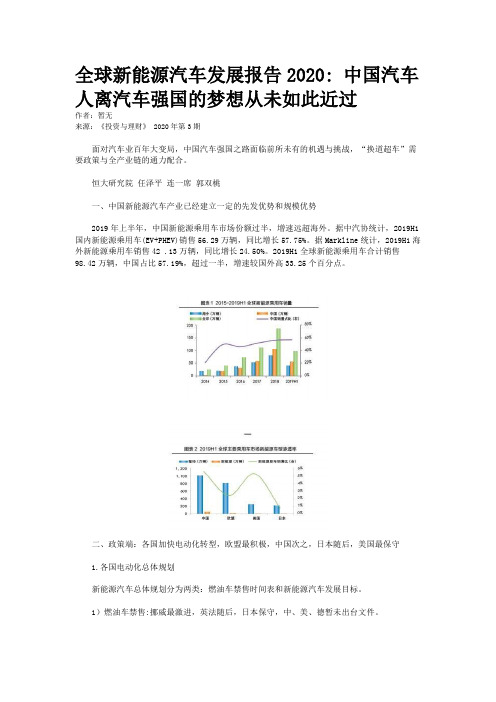

恒大研究院任泽平连一席郭双桃一、中国新能源汽车产业已经建立一定的先发优势和规模优势2019年上半年,中国新能源乘用车市场份额过半,增速远超海外。

据中汽协统计,2019H1国内新能源乘用车(EV+PHEV)销售56.29万辆,同比增长57.75%。

据Markline统计,2019H1海外新能源乘用车销售42 .13万辆,同比增长24.50%。

2019H1全球新能源乘用车合计销售98.42万辆,中国占比57.19%,超过一半,增速较国外高33.25个百分点。

二、政策端:各国加快电动化转型,欧盟最积极,中国次之,日本随后,美国最保守1.各国电动化总体规划新能源汽车总体规划分为两类:燃油车禁售时间表和新能源汽车发展目标。

1)燃油车禁售:挪威最激进,英法随后,日本保守,中、美、德暂未出台文件。

2)目标:挪威最激进,中国、欧盟次之,日本、美国最保守。

2.中国:补贴加速退坡,双积分接力构建长效驱动机制一是财政补贴。

截至2018年底,累计中央财政补贴661.87亿元。

财政补贴自2017年开始明显退坡,2019年加速退出,2020年后完全退出。

二是双积分,接力财政补贴,供给侧构建长效驱动机制。

双积分发力于供给端,既有节能油耗、新能源汽车积分占比的硬性约束,又有积分交易、转让的价格信号引导,将在后补贴时代对促进产业发展发挥重要作用。

2019年7月9日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(征求意见稿),相比2017年版,主要体现出3点变化:传统燃油车油耗趋严,鼓励发展低油耗车型;NEV积分下调,比例要求提高;NEV积分允许结转,延续中小企业考核优惠。

3.欧盟:史上最严碳排放标准,电动化转型成唯一出路2019年上半年,欧盟范围内乘用车总销量818.36万,仅次于中国;新能源乘用车销量19.78万辆,全球占比20.10%;且主流车企大众、宝马、奔驰、奥迪等都在欧盟,欧盟在世界汽车行业举足轻重。

汽车全球化的因素

汽车产业全球化进程加快的原因分析国务院发展研究中心刘世锦冯飞1982年法国经济和工业部曾经预言,全球大约30家汽车制造公司在10年之内将合并成6家。

在推迟10年后,这一预言开始成为现实。

其主要原因是,20世纪90年代以来出现了80年代未曾有过的促进汽车产业全球化进程加快的一系列因素。

1.市场和竞争格局的实质性变化(1)汽车需求增长的地理分布特征出现重要转变,由传统的发达国家市场转到了日益活跃的新兴国家市场,特别是除日本之外的亚洲市场、东欧市场和南美市场。

这些国家随着人均收入水平提高和对外开放,汽车市场迅速成长。

相比之下,传统的发达国家市场逐步趋于饱和,需求增长相对较慢,主要以车辆更新为主。

传统国家之外市场的重要性明显提高。

为争取新的市场份额,汽车企业竞争的焦点转向了新兴国家市场。

这种竞争直接表现出国际化特征,即竞争已经直接跨越汽车企业原来所在的国家边界,使汽车产业的整体竞争在国际平台上层开。

为适应全球性竞争的需求,全球性的企业组织形式应运而生。

另一方面,新兴国家通常具有多方面的低成本优势,促使跨国公司在这些地区的竞争更多地采用跨国投资和跨国经营的方式,而非直接贸易方式,从而加快了跨国投资和生产转移的进度。

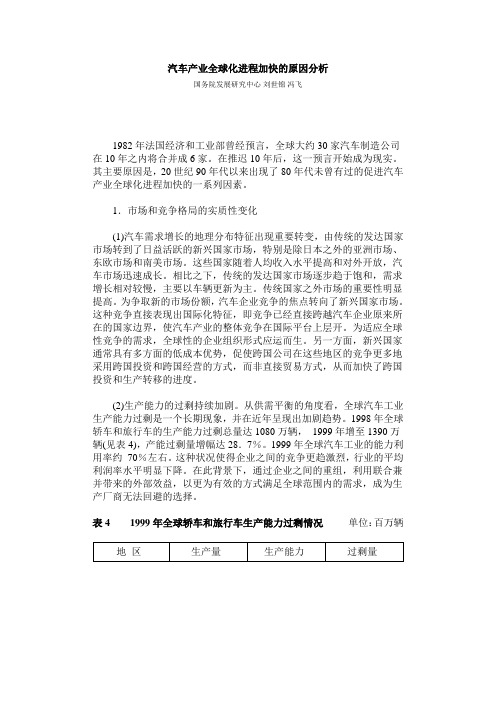

(2)生产能力的过剩持续加剧。

从供需平衡的角度看,全球汽车工业生产能力过剩是一个长期现象,并在近年呈现出加剧趋势。

1998年全球轿车和旅行车的生产能力过剩总量达1080万辆,1999年增至1390万辆(见表4),产能过剩量增幅达28.7%。

1999年全球汽车工业的能力利用率约70%左右。

这种状况使得企业之间的竞争更趋激烈,行业的平均利润率水平明显下降。

在此背景下,通过企业之间的重组,利用联合兼并带来的外部效益,以更为有效的方式满足全球范围内的需求,成为生产厂商无法回避的选择。

表41999年全球轿车和旅行车生产能力过剩情况单位:百万辆资料来源:大众汽车公司提供。

(3)市场需求进一步趋于多样化。

与包括发达国家在内的一国市场相比,全球市场的突出特征除了规模更大以外(1998年欧洲汽车市场占全球的33%,亚洲市场占32%,北美市场占29%),还有消费者的偏好种类更多,差别更大,影响需求变化的因素也更多。

2020年中国汽车行业研究报告

导语2020年,中国新能源汽车市场发生了巨变。

随着消费者对新能源汽车认知度的提高,以及更加青睐可持续的环保生活方式,原本主要以供应和政策为驱动的市场,已经进一步向以需求为导向发展。

毕马威中国汽车行业主管合伙人诺伯特(Norbert Meyring)表示:“当前,我们正身处汽车行业向电动化、共享化、服务创新化和网联化演进的趋势之中。

当前投身新能源大潮的不仅仅是造车新势力这些后起之秀们,传统汽车制造商也越来越多地推出新能源汽车产品。

多方并举之下,中国和其他汽车大国的新能源汽车市场均开始迸发出巨大活力。

”近几年,国内厂商整体占据了中国新能源汽车市场超过80%的市场份额,相对而言,外国传统汽车制造商在电动化方面步伐较为保守。

然而,随着政府的大力支持、基础设施的日益完善以及新能源汽车与燃油车生产成本差距的不断缩小,如今外国汽车制造商角逐新能源汽车市场的意愿已经变得较为强烈。

预计他们未来将通过其在华合资企业增加其在新能源汽车市场的份额。

由于整体汽车市场规模的增长可能无法达到所有汽车制造商的销售目标总和,市场整合将不可避免。

毕马威中国财务咨询合伙人徐驾表示:“电动汽车的市场引领者将持续发生变化。

由于传统汽车制造商如今更加关注电动化,国内和国际竞争将越发激烈。

”价格仍是消费者购买新能源汽车时的重要考量因素,而由于电池占新能源汽车总体成本的主要部分,因此,能够开发出或采购到更优质电池的汽车制造商将获得竞争优势。

中国不断为新能源汽车电池生产所需的主要原材料供应提供保障,并且在材料处理方面扮演领跑者角色。

尽管部分国际供应商加入竞争,但是由于越来越多的国际汽车制造商与本土电池供应商建立了紧密的合作关系,外国供应商未来很难进一步赢得市场份额。

毕马威中国交易咨询合伙人孟托亚(Miguel Montoya)表示:“领先的中国新能源汽车电池供应商,以及日本和韩国等其他亚洲主要供应商,占据着强大的市场地位,并将继续引领全球供应链。

全球新能源汽车发展报告2020: 中国汽车人离汽车强国的梦想从未如此近过

全球新能源汽车发展报告2020:中国汽车人离汽车强国的梦想从未如此近过2019年全球新能源汽车行业上演了一幕冰与火之歌,行业分化加剧。

一边是通用、福特等巨头陆续裁员,菲亚特克莱斯勒与标致雪铁龙合并、传统车企抱团取暖,另一边新势力代表特斯拉国际化加速、年销量近40万、同比增长50%。

一边是中国新能源汽车补贴退坡、销量首现负增长,另一边德国提高新能源汽车补贴、欧洲新能源汽车销量大增。

从1885年卡尔·本茨发明第一台现代汽车以来,汽车产业从未像今天一样成为如此多技术变革的交汇点,涉及能源、交通、通信、计算机等诸多行业。

汽车新四化——电动化、智能化、网联化、共享化浪潮开启,百年汽车产业正站在大变局大洗牌的黎明前夜。

摘要变局之一:特斯拉等新势力崛起,互联网、半导体等科技巨头跨界进入,汽车产业竞争格局重塑、核心价值链重构,部分OEM未来或沦为代工厂。

1)格局重塑:以特斯拉为代表的造车新势力利用自身的先发优势和互联网基因,正不断抢占传统车企市场份额。

2019年1至11月特斯拉Model3北美市场的销量达到12.8万辆,超过同级别宝马2/3/4/5系销量之和(10.4万)、奔驰C/CLA/CLS/E系之和(9.5万)、奥迪A3/A4/A5/A6之和(7万)。

另一面,通用、福特等传统车企陆续裁员,FCA(菲亚特克莱斯勒)和PSA(标致雪铁龙)合并成为全球第四大车企,传统车企抱团取暖与新势力的高歌猛进形成鲜明对比。

2)价值链重构:未来汽车产业的核心价值将不再是发动机、车身、底盘,而是电池、芯片、车载系统、数据。

做蛋糕可能是传统车企,而吃蛋糕的可能是新势力。

全球最大的车企大众宣布,将成为一家软件驱动的公司,并设立了“DigitalCar&Service”部门,大力推动数字化转型。

丰田公司宣布,丰田将从汽车公司转型为移动出行公司,他们的竞争对手已经不是曾经的奔驰、宝马和大众,而是苹果、谷歌等。

谷歌、高通、英伟达、华为、阿里、百度等巨头已通过合作、授权或供应商等身份等嵌入智能驾驶细分环节,未来可能占据行业重要的价值点。

汽车产业的国际竞争力分析

汽车产业的国际竞争力分析在当今全球化的经济格局中,汽车产业作为制造业的重要支柱,其国际竞争力备受关注。

汽车产业不仅对于一个国家的经济增长有着显著的拉动作用,还在技术创新、就业创造以及产业关联等方面具有重要意义。

汽车产业的国际竞争力受到多种因素的综合影响。

首先,技术创新能力是关键。

这包括汽车的设计、研发、生产工艺以及新能源和智能化技术的应用等方面。

那些在技术创新方面领先的企业和国家,往往能够推出更具竞争力的产品,满足消费者不断变化的需求。

例如,日本和德国在汽车发动机技术上的长期投入和创新,使其在燃油汽车领域占据重要地位;而美国和中国在新能源汽车和自动驾驶技术上的积极探索,也为其在未来汽车市场竞争中赢得了先机。

品牌影响力也是汽车产业国际竞争力的重要组成部分。

知名品牌往往代表着品质、可靠性和独特的价值主张。

像丰田、大众、宝马等品牌,经过多年的市场耕耘和品牌建设,已经在全球消费者心中树立了良好的形象,从而能够吸引更多的客户,并在价格上获得一定的溢价空间。

相比之下,一些新兴品牌或地区品牌在拓展国际市场时,往往需要付出更多的努力来提升品牌知名度和美誉度。

生产成本的控制能力对于汽车产业的竞争力同样不可忽视。

这涉及到原材料采购、生产流程优化、劳动力成本以及规模经济等多个方面。

例如,韩国的现代汽车通过高效的供应链管理和大规模生产,有效地降低了成本,从而能够在价格敏感型市场中获得竞争优势。

而一些欧美汽车制造商由于劳动力成本较高,在成本控制方面面临较大压力,需要通过技术创新和高端化战略来弥补成本劣势。

市场需求和消费偏好的变化也在深刻影响着汽车产业的国际竞争格局。

随着环保意识的增强和能源政策的调整,新能源汽车的市场需求迅速增长。

那些能够及时调整产品线,加大新能源汽车研发和生产投入的企业和国家,将更有可能在未来的市场竞争中占据有利地位。

此外,不同地区的消费者对于汽车的偏好也存在差异,例如欧洲消费者更注重车辆的操控性和环保性能,美国消费者则对大型车辆和舒适性有较高要求,而亚洲消费者往往更关注车辆的性价比和配置丰富度。

2020年汽车行业市场调研报告(最新)

2020年汽车行业市场调研报告(最新)2020年2月目录1. 汽车行业概况及市场分析 (6)1.1 汽车市场规模分析 (6)1.2 汽车行业结构分析 (6)1.3 中国汽车行业市场驱动因素分析 (7)1.4 汽车行业特征分析 (7)1.5 汽车行业PEST分析 (8)2. 汽车行业政策环境 (10)2.1 行业政策体系趋于完善 (10)2.2 一级市场火热,国内专利不断攀升 (11)2.3 宏观环境下汽车行业的定位 (11)2.4 “十三五”期间汽车建设取得显著业绩 (12)3. 汽车产业发展前景 (14)3.1 中国汽车行业市场规模前景预测 (14)3.2 中国汽车行业市场增长点 (14)3.3 汽车进入大面积推广应用阶段 (15)3.4 政策将会持续利好行业发展 (15)3.5 细分化产品将会最具优势 (15)3.6 汽车产业与互联网等产业融合发展机遇 (16)3.7 汽车人才培养市场大、国际合作前景广阔 (17)3.8 巨头合纵连横,行业集中趋势将更加显著 (18)3.9 建设上升空间较大,需不断注入活力 (18)3.10 行业发展需突破创新瓶颈 (19)4. 汽车行业竞争分析 (20)4.1 汽车行业国内外对比分析 (20)4.2 中国汽车行业品牌竞争格局分析 (22)4.3 中国汽车行业竞争强度分析 (22)4.4 初创公司大独角兽领衔 (23)4.5 上市公司双雄深耕多年 (24)4.6 互联网巨头综合优势明显 (24)5. 汽车行业存在的问题分析 (26)5.1 政策体系不健全 (26)5.2 基础工作薄弱 (26)5.3 地方认识不足,激励作用有限 (26)5.4 产业结构调整进展缓慢 (26)5.5 技术相对落后 (27)5.6 隐私安全问题 (27)5.7 与用户的互动需不断增强 (28)5.8 管理效率低 (28)5.9 盈利点单一 (29)5.10 过于依赖政府,缺乏主观能动性 (30)5.11 法律风险 (30)5.12 供给不足,产业化程度较低 (30)5.13 人才问题 (30)5.14 产品质量问题 (31)6. 汽车行业多元化趋势 (32)6.1 宏观机制升级 (32)6.2 服务模式多元化 (32)6.3 新的价格战将不可避免 (32)6.4 社会化特征增强 (32)6.5 信息化实施力度加大 (33)6.6 生态化建设进一步开放 (33)6.7 呈现集群化分布 (34)6.8 各信息化厂商推动"汽车"建设 (35)6.9 政府采购政策加码 (35)6.10 个性化定制受宠 (36)6.11 品牌不断强化 (36)6.12 汽车+互联网已经成为标配“风生水起” (36)6.13 一体式服务为发展趋势 (37)6.14 政策手段的奖惩力度加大 (37)7. 汽车产业销售渠道分析 (38)7.1 汽车产业厂家直供模式 (38)7.2 汽车产业多家代理模式 (38)7.3 汽车产业平台式渠道模形 (38)7.4 汽车产业独家代理模式 (39)8. 汽车产业投资分析 (39)8.1 中国汽车技术投资趋势分析 (39)8.2 大项目招商时代已过,精准招商愈发时兴 (40)8.3 中国汽车行业投资风险 (40)8.4 中国汽车行业投资收益 (41)1.汽车行业概况及市场分析1.1 汽车市场规模分析2019年12月中国新能源汽车销量16.3万辆,环比增长71.58%,同比下降27.56%。

2020世界汽车贸易发展的新形势

2020世界汽车贸易发展的新形势作者:刘辉张洪涛来源:《商业文化》2020年第36期2020年,新型冠状病毒疫情肆虐全球,国际市场环境变得愈发错综复杂。

开工严重不足、消费日益萎缩等一系列不利因素导致世界汽车贸易严重下滑。

尽管新一轮科技革命和产业变革对汽车产业的影响不断加深,但汽车产业格局在深度调整的过程中依然被疫情所拖累。

近年来,随着我国推进贸易和投资自由化便利化、由商品和要素流动型开放向规则等制度型开放转变等措施加快实施,为汽车贸易发展提供了有利市场环境。

同时,今年以来我国积极面对疫情带来的环境变化,不断开发汽车贸易的深度广度,在面临全球市场需求放缓、中美贸易摩擦升级、全球技术法规趋严、市场竞争压力加大等各种挑战的同时,坚持生产防疫,促进消费升级,力促我国汽车产业和市场进入提质升级新阶段,2020年我国汽车贸易发展正在由规模速度型向质量效益型积极转变。

世界汽车贸易增速放缓由2018年始。

2018年全球经济增速比照2008年金融危机以来为十年最低值,发展中国家经济增速整体高于发达国家。

国际货币基金组织(IMF)数据显示,2018年全球经济增长率为 3.6%,低于2017年0.2个百分点,2019年全球经济增速进一步放缓至3.2%,据商务部研究院预测2020年有望回升至 3.5%,但受到新型冠状病毒疫情影响,2020年前三个季度的数据比照2019同期年进一步回落13%,全年极有可能回落21%。

近年来,国内汽车市场一直占据着全球市场的重要地位。

2018年,中国汽车销售数量占全球30%,2019年占29%,具有绝对优势。

2020年,经济下行压力将不断持续,由于中国全球防疫典范的有力举措,社会生产稳定转进,全球汽车企业似乎都把王牌压在中国市场。

今年上半年,全球汽车业与上半年相比,亏损严重。

据欧洲汽车制造商协会(ACEA)统计,上半年,欧洲自由贸易联盟(EFTA)和英国乘用车销售数量共计510万辆,同比下降39.5%,创下十多年来的最低水平。

国外最新汽车市场分析报告

加强与政府、 行业组织的合 作,争取政策

支持

提高环保意识, 关注新能源汽 车的发展趋势

01

02

03

04

了解市场趋势: 关注汽车市场动 态,了解新技术 和新车型

比较购车成本: 比较不同品牌、 车型和配置的购 车成本,选择性 价比高的汽车

注重售后服务: 选择售后服务好 的汽车品牌和经 销商,保障购车 后的权益

新能源汽车市场增长迅速, 成为行业新热点

自动驾驶技术逐渐成熟, 未来市场潜力巨大

1

2

3

汽车共享服务兴起,对传 统汽车销售模式产生冲击

汽车行业面临环保压力, 需要加大研发投入,提高

环保性能

4

5

关注市场需求, 提高产品质量, 加强技术创新, 优化销售渠道, 调整产品策略 增强竞争力 提高研发能力 提高市场占有

04

发展趋势:新能源汽车市场增长迅 速,自动驾驶技术发展迅速

01

欧洲汽车市场是全球最大的汽车 市场之一,拥有众多知名汽车品 牌。

03

欧洲汽车市场以豪华车、高性能 车、新能源车等高端车型为主, 市场竞争激烈。

欧洲汽车市场以德国、法国、意 大利、西班牙等国家为主,其中 德国是欧洲最大的汽车市场。

02

欧洲汽车市场受到全球经济波动、 政策法规、技术革新等因素的影 响,市场变化迅速。

04

01 02

日本汽车市场是全 球第三大汽车市场, 仅次于中国和美国。

日本汽车品牌在全 球范围内享有很高 的声誉,如丰田、 本田、日产等。

03

日本汽车市场以本 土品牌为主,市场 份额超过80%。

04

日本汽车市场面临 老龄化、环保法规 等挑战,需要不断 创新和转型。

01

中国汽车产业研发国际化分析

中国汽车产业研发国际化分析随着全球化的深入发展,国际化已经成为中国汽车产业发展的重要趋势之一。

本文将从技术、人才、市场和品牌四个方面对中国汽车产业研发国际化进行分析。

技术是中国汽车产业研发国际化的基础。

在过去几十年的发展中,中国汽车产业已经取得了显著的进步,但与发达国家相比仍存在差距。

为了弥补这一差距,中国汽车企业积极引进国外先进的汽车技术和知识,与国际品牌合作进行联合研发。

中国汽车企业还加大了对自主创新的投入,通过研发新技术和产品来提升竞争力。

通过技术的引进和创新,中国汽车产业得到了长足发展。

人才是中国汽车产业研发国际化的重要支撑。

在国际化的进程中,中国汽车企业需要具备一支高素质的研发队伍。

为此,中国汽车企业积极引进国外优秀的汽车研发人才,提高自身的研发水平。

中国政府还鼓励国内人才向汽车产业转型,通过培养和引进人才,推动中国汽车产业研发国际化的进程。

人才的引进和培养为中国汽车产业提供了坚实的人才支撑。

市场是中国汽车产业研发国际化的动力。

中国作为世界上最大的汽车市场之一,已经成为全球汽车企业的重要目标市场。

为了适应中国市场的需求,国际汽车企业纷纷在中国建立研发中心,加大对中国市场的研发力度。

中国汽车企业也积极拓展海外市场,将国内研发的产品出口到国外。

通过开拓国内外市场,中国汽车产业实现了研发国际化的深度融合。

品牌是中国汽车产业研发国际化的核心。

在过去的发展中,中国汽车品牌在国际市场上存在认可度不高的问题。

为此,中国汽车企业加大了对品牌建设的力度,通过研发高品质的产品和提供优质的服务来提升品牌形象。

与此中国汽车企业也积极进行品牌合作和并购,借助国际品牌的影响力来提升自身的品牌价值。

通过品牌建设,中国汽车产业实现了研发国际化的品牌价值。

中国汽车产业研发国际化是一个全方位的过程,涉及技术、人才、市场和品牌等多个层面。

通过技术的引进和创新,人才的引进和培养,市场的开拓和品牌的建设,中国汽车产业实现了研发国际化的长足发展。

中国新能源汽车海外市场开拓的影响因素——基于ISM-AHP模型分析

·人文交通·中国新能源汽车海外市场开拓的影响因素———基于ISM -AHP 模型分析 ∗ 收稿日期:2023-03-08; 修订日期:2023-06-02基金项目:福建省创新战略研究项目“基于多元随机前沿模型的福建省生态效率评价研究”(2022R0026)作者简介:周利梅,女,福建师范大学经济学院副教授,经济学博士;刘卓(通信作者),男,福建师范大学经济学院国际商务专业硕士研究生。

周利梅, 刘 卓(福建师范大学经济学院,福州350117)摘 要:把握新能源汽车在海外市场开拓过程中的影响因素,对于更好地实现我国新能源汽车的战略目标极为重要。

影响新能源汽车海外市场的开拓因素归纳为新能源汽车产品生产、东道国市场条件、新能源汽车产品营销、新能源汽车技术支持、我国政策条件五个层面共22个子要素,并构建我国新能源汽车海外市场开拓影响因素的解释结构模型(ISM ),运用层次分析法(AHP )确定各直接影响因素的相对重要性。

基于此,提出要注重产品研发、优化出口策略、提升用户黏度、优化政策体系,以提升我国新能源汽车的发展动力,夯实发展基础,并更好地应对替代产品威胁。

关键词:新能源汽车; 海外市场开拓; 解释结构模型; 层次分析法中图分类号:F407.471文献标志码:A 文章编号:1674-0297(2024)01-0036-10一、引言随着经济全球化的深入发展,我国企业不断加速“走出去”的步伐,以走向更高质量、更深层次的对外开放,从而助力企业战略目标的实现。

作为我国高新技术产业的重要代表,新能源汽车产业也不例外。

从2001年我国提出新能源汽车战略至今,新能源汽车产业发展迅猛,产品种类日趋丰富,产品质量日益提升,产品销量日渐增长,以比亚迪、蔚来等为代表的越来越多的新能源汽车品牌不断推动新能源汽车在国际市场的布局,从而使自己能够在全球范围内获取资源,提升企业竞争力,以更好地实现企业战略发展目标。

2020年汽车产业链分析报告

2020年汽车产业链分析报告2020年3月内容目录前言:汽车生命周期 (7)万亿市场,大幕徐启 (7)销售增长放缓,进入存量时代 (7)赛道逐渐清晰,独角兽诞生 (8)国家政策促进后市场规范健康发展 (10)他山之石:美国汽车后市场 (11)法规及政策:完善的助力行业发展 (12)二手车:低车龄成交易主体,规模远超新车 (13)汽车金融:间接融资为主,规模稳定增加 (14)维保:集中度较高 (14)代表公司分析 (15)中国维保市场发展前景广阔 (21)维保市场保持中高速增长 (21)互联网汽配平台涌现,B2C 竞争激烈 (23)轮胎-维保市场中最大的单一零部件 (24)铅蓄电池-维保市场中高频零部件 (26)税收有望落地,二手车市场增长在即 (27)三四线城市成交易重心 (28)交易单车价格攀升 (28)产业链渐趋完善,渠道日益丰富 (30)汽车金融蓄势待发 (33)我国汽车金融渗透率低,市场潜力巨大 (34)汽车金融信用体系日趋成熟,法律监管体系逐渐完善 (35)金融主体逐渐丰富 (36)停车、检测等业务需求快速增长 (38)设备+服务共筑700 亿+检测市场 (38)车位缺口大,百亿市场快速增长 (40)前言:汽车生命周期核心:汽车后市场是指汽车从汽车出售到报废的过程中,围绕汽车使用环节产生的一系列交易活动的总称,括维修保养、二手车交易、汽车金融等合萼停车、检测等衍生项目·,在整个汽车产业链中占据重要位置。

我国的汽车后市场利润结构存在不平衡。

成熟的汽车市场业务种类丰富,包括整车制造、零部件制造、售后服务、整车销售、二手车和其他衍生服务等,其市场利润结构分别为16%、22%、18%、5%、12%、和27%,美国成熟的汽车市场,后市场与前市场的产值比约为6:4。

我国汽车后市场业务占比较低,整车制造、零部件制造、售后服务、整车销售、二手车和其他衍生服务利润占比分别为39%、33%、10%、11%、3%、和4%,后市场与前市场的产值比约为3:7汽车配件与维修保养服务因其利润率高、波动小以及抗周期性的特点,是稳定的润来源。

2020汽车行业发展现状及趋势

一、概述随着社会经济的不断发展,汽车行业也在不断地发展和壮大。

作为重要的交通工具和消费品,汽车行业在全球范围内都占据着重要地位。

2020年,受到新冠疫情的影响,全球经济不景气,汽车行业面临着诸多挑战和机遇。

本文将对2020年汽车行业发展现状及趋势进行分析,以期为相关人士提供参考和借鉴。

二、2020汽车行业发展现状1.受新冠疫情影响的挑战2020年,新冠疫情对全球各行业都造成了严重的冲击,汽车行业也不例外。

许多汽车制造商因此面临着生产停滞、订单减少等困境,导致全球汽车行业整体产值大幅下降。

2.新能源汽车的崛起随着环保意识的增强,新能源汽车逐渐成为了汽车行业的新宠。

2020年,各国政府纷纷出台了新能源汽车的优惠政策,以鼓励更多用户购物新能源汽车,这也为新能源汽车的发展提供了更为有利的环境。

3.智能汽车技术不断突破智能汽车技术作为汽车行业的新宠,也在2020年取得了飞速的发展。

人工智能、自动驾驶、智能互联等技术的应用,不仅提升了汽车的安全性能,也为用户提供了更便捷的驾驶体验。

4.汽车行业国际化发展2020年,随着全球贸易的不断深化,汽车行业也在不断地国际化发展。

跨国汽车制造商和跨国汽车零部件供应商之间的合作愈发密切,这不仅推动了汽车行业的全球化发展,也提升了行业的整体竞争力。

5.汽车电商的快速崛起随着互联网的普及和电子商务的发展,汽车电商成为了汽车行业的新风口。

传统汽车销售渠道受到了巨大的冲击,越来越多的用户选择通过电商评台购物汽车,这也推动了汽车行业销售渠道的转型升级。

三、2020汽车行业发展趋势1.智能化发展趋势未来,汽车行业将继续朝着智能化方向发展。

智能互联、自动驾驶、智能制造等技术将继续得到推广和应用,汽车行业的智能化水平也将不断提升。

2.新能源汽车成为主流随着环保意识的不断提高,新能源汽车将逐渐成为汽车行业的主流产品。

各国政府将进一步加大对新能源汽车的政策支持,推动新能源汽车的发展。

3.汽车电商的蓬勃发展随着电子商务的迅猛发展,汽车电商将成为汽车行业的主要销售渠道之一。

汽车行业的国际竞争和全球化趋势

汽车行业的国际竞争和全球化趋势随着经济全球化的进程不断加速,汽车行业也面临着日趋激烈的国际竞争,同时迎来了全球化的趋势。

本文将从多个角度分析汽车行业的国际竞争和全球化趋势,探讨其影响和挑战。

一、全球化背景下的汽车行业竞争1.1 市场全球化加速随着全球贸易和资本流动的便利化,汽车市场逐渐成为一个全球性市场。

跨国汽车公司可以通过海外市场获取更大的销售额和更高的利润率。

同时,市场全球化也为消费者带来了更多的选择和更具竞争力的产品。

1.2 跨国公司巨头的竞争全球汽车市场上,跨国汽车公司如丰田、大众、福特等巨头企业占据主导地位。

这些公司具有雄厚的资金实力、先进的技术研发能力和广泛的销售渠道,它们之间的竞争不仅限于产品的质量和价格,更体现在品牌形象和市场占有率等方面。

1.3 新兴汽车市场的崛起全球范围内,一些新兴市场的汽车需求快速增长,如中国、印度和巴西等国家。

这些市场所带来的潜力吸引了全球汽车企业的关注。

为了争夺这些新兴市场的份额,跨国汽车公司纷纷调整战略,加大对新兴市场的投资和市场开拓力度。

二、国际竞争对汽车行业的影响2.1 技术创新和驱动力国际竞争促使汽车行业加快技术创新的步伐。

为了在竞争激烈的市场中立于不败之地,汽车企业需要不断研发新技术、改进产品性能,如电动汽车、自动驾驶技术等。

这些技术创新不仅提高了产品的竞争力,也推动了整个行业的发展。

2.2 提高产品质量和服务水平国际竞争对汽车企业提出了更高的要求,包括产品质量和售后服务水平。

在国际市场上,只有产品质量过硬、服务完善的汽车企业才能获得消费者的认可和信赖。

因此,国际竞争驱使汽车企业加强质量管理和服务体系建设,以提升企业竞争力。

2.3 降低成本和提高效率国际竞争使得汽车企业不断寻求降低成本和提高效率的方法。

这包括优化供应链管理、增加生产自动化、开展全球采购等。

通过降低成本和提高效率,汽车企业可以在激烈的市场竞争中获得一定的价格竞争优势。

三、全球化趋势对汽车行业的挑战3.1 贸易壁垒和政策限制虽然全球化促进了汽车行业的国际贸易,但一些国家和地区对汽车进口采取了一系列的贸易壁垒和政策限制。

最新世界汽车工业发展状况和趋势分析

世界汽车工业发展状况和趋势分析世界汽车工业已经有了100多年的发展历史,作为一个产业,汽车工业依次经历了四个发展阶段,即产品发明、产品发展、产出迅速扩大和以更新需求为主的市场成熟阶段。

从整体上讲,从90年代开始,世界汽车工业已经步入以更新需求为主的成熟市场阶段,但部分市场还处于产出迅速扩大的市场发展阶段,中国汽车工业就是处于这一发展阶段。

一、世界汽车整车产业竞争格局(一) 整车产品结构按国际上通行的分类方法,汽车行业一般分为四类:轿车、轻型商用车、重型载货车和大型客车。

根据OICA(国际汽车制造商协会)的统计,2001年全球汽车的年产量为5577万辆左右,比2000年下降3.9%,其中轿车要占总产辆的70%以上(见表1),是汽车行业的主体;轻型商用车(主要包括轻型客车、皮卡、越野车以及多功能车等)要占总产量的25%左右,位居其次。

由于轿车集制造技术、化工技术、能源技术、电子技术于一身,已经成为衡量一个国家汽车工业发展水平的重要标志。

就世界主要汽车生产商来说,许多厂商整车产量中的大部分都为轿车产品,例如2001年排名前15位的汽车厂商中(表2),其轿车的比重都在50%以上。

可见,轿车生产水平的高低已经成为汽车厂商在国际化竞争中求得生存和保持竞争优势的关键因素之一。

表1 2001年世界汽车产品构成车型 产量(万辆) 占总产量比例(%) 比上一年的增长率(%) 轿车 3953.8 70.9 -3.2 轻型商用车 1427.7 25.6 -4.9重型载货车 179.6 3.2 -12.8 大客车 15.7 0.3 0.7总计 5577 100% -3.9资料来源:世界汽车工业发展报告。

表2 2001年汽车制造商排名 单位:万辆序号 厂商 轿车 轻型商用车重型载货车大型客车总产量 轿车所占比重(%)1 通用(美) 466.4 291.9 — — 758.2 61.52 福特(美) 369.9 297.7 — — 667.6 55.43 丰田(日) 502.1 98.4 4.5 0.43 605.5 82.94 大众(德) 488.1 20.4 1.9 0.45510.9 95.55 戴—克(德)239.3178.5 17.1 15.3436.4 54.86 标致-雪铁龙(法)271.039.2—— 310.287.47 本田(日) 260.9 6.5 — — 267.4 97.68 日产(日) 196.7 56.8 2.2 0.15 255.9 76.89 现代—起亚(韩) 208.8 39.8 1.9 1.4 251.8 82.910 菲亚特(意) 192.9 35.9 10.7 1.4 240.9 80.011 雷诺(法) 207.0 30.5 — — 237.5 87.212 三菱(日) 124.2 37.8 2.5 0.23 164.8 75.413 铃木(日) 116.2 37.9 — — 154.1 75.414 马自达(日) 78.0 17.7 — — 95.7 81.515 宝马(德) 94.7 — — — 94.7 100.0合计 5051.6资料来源:OICA统计资料。

2020年汽车行业洞察报告

汽车行业的“冰与火之歌”——疫情冲击下2020年汽车行业洞察报告目录Part.1疫情下的汽车市场分析Part.2疫情下购车意愿大数据zPart.3疫情下典型造车新势力分析Part.4后疫情时代的市场趋势预判疫情下的汽车市场分析1MobTech视角下的汽车市场数据2018-2020年汽车月度销量(单位:万辆)疫情下的销量—汽车月度销量同比跌落历史冰点2018-2019年,汽车2月份的销量分别为171.8万辆、148.2万辆,2020年2月汽车汽车销量仅为31.1万辆,呈现大幅度下跌态势,随着国内疫情控制,3月降幅大幅收窄280.9 171.8265.6231.9228.8227.4188.9 210.4 239.4238.0 254.8 266.1234.0 148.2252.0 198.0191.3176.6180.8195.8227.1228.4 245.7265.8192.731.1143.00.050.0100.0150.0200.0250.0300.01月2月3月4月5月6月7月8月9月10月11月12月2018年2019年2020年2月是重灾区一场始于2018年的寒冬尚未迎来暖春,车市又遭遇了疫情重创,生产端,企业因复工进度慢、零部件供应等问题导致产出水平低;2月份消费端,产品消费停滞,市场需求受到严重抑制,对上半年的汽车市场将产生重大影响总体•2月,汽车产销量出现大幅下滑,汽车产销分别完成28.5万辆和31万辆,环比均下降83.9%,同比分别下降79.8%和79.1%。

•1-2月,汽车产销分别完成204.8万辆和223.8万辆,产销量同比分别下降45.8%和42%。

汽车产销大幅下滑乘用车•2月,乘用车产销分别完成19.5万辆和22.4万辆,环比分别下降86.4%和86.1%,同比分别下降82.9%和81.7%,高于汽车产销总体降幅。

•1-2月,乘用车产销分别完成163.1万辆和183.1万辆,产销量同比分别下降48.1%和43.6%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全球汽车市场分析2020Wa刘洁目录r Watching一、全球汽车发展概况ou For Watching二、全球汽车产量分析You For Watching三、全球汽车销量分析ou For Watching四、全球七大洲销量分析You For Watching五、全球电动车产销分析You For Watching六、全球200国具体销量分析Watching一、全球汽车发展概况ou For Watching随着经济全球化的深度融合,全球制造业集中度逐步从欧美等发达地区向亚太、南美以及非洲等欠发达地区转移。

汽车工业的全球化生产近些年体现的格外突出。

中国近些年经济增速、经济体量增长明显,基础设施的不断完善给汽车制造业提供了优质的生产环境,促使中国已经成为全球最大的汽车产销市场。

受近两年中国汽车产销低迷,特别是疫情之后,全球汽车工业出现了不同程度的下降。

全球汽车产量:万辆100009000800070006000500040003000200010002010201120122013201420152016201720182019全球汽车产量:万辆全球汽车产量在2018年开始出现下降,截至2019年全球汽车产量9178.69万辆,同比下降3.78%,降幅相比2018年扩大了2.53个百分点。

2013-2019年全球主要车型细分产品生产情况800070006000500040003000200010002013201420152016201720182019轻型商用车重卡巴士乘用车2019年全球汽车产量进一步下降,其中细分车型产量更是全面下跌。

截至2019年全球乘用车产量6714.92万辆,同比下降6.4%,降幅相比2018年扩大4.86个百分点;轻型商用车产量2022.37万辆,同比下降1.99%,产量增速有正转负;重型卡车产量414.28万辆,同比下降1.43%;巴士产量27.12万辆,同比下降3.28%。

国家乘用车产量商用车产量汽车总产量增长率中国21360193436047225720665-7.5%美国2512780836723910880019-3.7%日本832875613555429684298-0.5%德国466132804661328-9.0%印度36233358926824516017-12.2%墨西哥138271426040803986794-2.8%韩国36125873380303950617-1.9%巴西24484904964982944988 2.2%西班牙224801957433628223550.1%法国16751985272622202460-2.9%全球前十名汽车生产国中,仅巴西和西班牙在2019年汽车总产量中出现上升,其余国家汽车产量均呈现出不同程度的下降,其中中国汽车产量下降7.5%,美国汽车产量下降3.7%,日本汽车产量下降0.5%。

印度在2019年汽车产量下降最为突出,2019年印度汽车产量451.6万辆,同比下降12.2%。

三、全球汽车销量分析ou For Watching全球汽车销量:万辆100009000800070006000500040003000200010002010201120122013201420152016201720182019全球汽车销量:万辆近两年,全球汽车销售明显遇冷,截至2019年全球汽车销量9129.67万辆,同比下降3.95%,降幅相比2018年扩大3.32%。

三、全球汽车销量分析ou For Watching全球汽车销售下降,主要来自于中国和印度等亚洲国家经济增速放缓,居民汽车消费意愿下降,同时中国电动车补贴标准提高,其柴油车购置税补贴取消等因素,进一步加大了汽车销量减少。

2013-2019年全球主要地区汽车销量走势图(万辆)1000200030004000500060002013201420152016201720182019欧洲北美中南美亚太及中东非洲四、全球七大洲销量分析You For Watching截至2019年亚太及中东地区汽车销量4400.32万辆,同比下降7.19%,是全球汽车销售下降最为明显的地区,其次是非洲,2019年非洲地区汽车销量117.72万辆,同比下降4.72%,北美地区和中南美洲2019年汽车销量分别下降1.38%和2.41%。

仅有欧洲地区在2019年汽车销售有所上升。

2014-2019年全球电动车销量走势图50100150200250201420152016201720182019全球电动车销量:万辆全球电动车销量:万辆五、全球电动车销量分析You For Watching欧洲地区的汽车销售增长,主要来自于2018-2019年欧洲地区电动汽车补贴力度提升以及排放标准提高影响。

2019年全球电动车销量220.98万辆,相比2018年增速明显放缓,主要原因来自于全球最大的电动车市场,中国电动车销售在2019年遇冷,截至2019年中国电动车销量120.6万辆,相比2018年的125.6万辆,下降3.98%,北美地区电动车销售降幅8.45%;全球仅欧洲市场一枝独秀,2019年电动车销售54.9万辆,同比增长40%。

类别国家及地区2018年2019年增长率纯电动北美地区26.227 3.05%欧洲地区19.535.381.03%中国98.497.2-1.22%插电式混合动力北美地区14.510.3-28.97%欧洲地区18.419.6 6.52%中国27.123.2-14.39% 2018-2019年全球主要国家及地区电动车销售细分结构分车型来看,欧洲BEV在2019年实现了高增长,2019年欧洲BEV车型销量35.3万辆,同比增长81.03%;欧洲地区PHEV在2019年销量19.6万辆,同比增长6.52%。

由于欧盟对于碳排放标准升级,BEV车型凭借碳排放为0g/km的优势,成为欧洲地区销售增速最高的车型。

整体来看,全球汽车销售受亚太地区影响,预计短期依旧无法走出低迷趋势,但随着全球电动车渗透率的提升以及碳排放标准提高,全球汽车工业有望疫情控制后通过新能源汽车而崛起。

六、全球各国具体销量Watching2018-2019年全球主要国家和地区汽车销量及变化统计单位:辆国家及地区2018年2019年增长率奥地利394038382333-3.00%比利时6394446440410.70%丹麦258001264256 2.40%芬兰13688115514713.30%法国26326212693977 2.30%德国38220604017059 5.10%希腊11049012236610.70%冰岛1995313137-34.20%爱尔兰151115142494-5.70%意大利212178121319160.50%卢森堡5770760239 4.40%荷兰522870538742 3.00%挪威186836189823 1.60%葡萄牙267721271817 1.50%西班牙15634961501260-4.00%瑞典4180904184780.10%瑞士336640356039 5.80%英国27342762676918-2.10%保加利亚4273143767 2.40%克罗地亚6919072072 4.20%国家及地区2018年2019年增长率塞浦路斯1483314250-3.90%捷克共和国281893281423-0.20%爱沙尼亚313673721118.60%匈牙利159654162659 1.90%拉脱维亚19325194880.80%立陶宛362664738230.70%马耳他90498495-6.10%波兰633284656265 3.60%罗马尼亚15827818902519.40%斯洛伐克111865113863 1.80%斯洛文尼亚语741368450314.00%阿尔巴尼亚2448340038.90%亚美尼亚18001210-32.80%白俄罗斯523456327520.90%波斯尼亚2393411358-52.50%格鲁吉亚35203400-3.40%马其顿44004660 5.90%摩尔达维亚638668757.70%俄国18213201778841-2.30%塞尔维亚2800029250 4.50%国家及地区2018年2019年增长率土耳其641541491909-23.30%乌克兰96302102542 6.50%加拿大19849921975855-0.50%墨西哥14214581359671-4.30%美国1770140217480004-1.30%阿根廷773641408674-47.20%巴哈马164416440.00%伯利兹5285280.00%玻利维亚3400029884-12.10%巴西2468434278785012.90%智利417495345512-17.20%哥伦比亚245622248689 1.20%哥斯达黎加3953036686-7.20%古巴60983015-50.60%多明尼加共和国1672181012959.90%厄瓜多尔130783120516-7.90%萨尔瓦多93738000-14.60%瓜德罗普岛2002919206-4.10%危地马拉2540024588-3.20%圭亚那68906761-1.90%国家及地区2018年2019年增长率洪都拉斯1237311400-7.90%牙买加717671760.00%马提尼克1772017912 1.10%尼加拉瓜118111600-86.50%巴拿马4539646900 3.30%巴拉圭3279527874-15.00%秘鲁147916155697 5.30%波多黎各9000010193113.30%特立尼达133241468810.20%乌拉圭4421540605-8.20%委内瑞拉20784500116.60%澳大利亚11213961034379-7.80%阿塞拜疆4000670067.50%巴林3596230200-16.00%孟加拉国46504900 5.40%文莱1300011600-10.80%柬埔寨4057456712.60%中国2808057725768677-8.20%中国香港3913934116-12.80%印度44001363816891-13.30%国家及地区2018年2019年增长率印度尼西亚11527891043017-9.50%伊拉克535287670043.30%伊朗959628655515-31.70%以色列271497258622-4.70%日本52720675195216-1.50%约旦2123622000 3.60%哈萨克斯坦97472974740.00%吉尔吉斯斯坦23451505-35.80%科威特1032351130009.50%老挝89061040016.80%黎巴嫩3530123383-33.80%马来西亚5987146042870.90%蒙古64403800-41.00%缅甸150982170743.80%尼泊尔2105921805 3.50%新喀里多尼亚82147761-5.50%新西兰156032154479-1.00%阿曼6359863500-0.20%巴基斯坦254938186581-26.80%巴勒斯坦146109-25.30%国家及地区2018年2019年增长率菲律宾401345415826 3.60%卡塔尔47508475500.10%沙特阿拉伯40385752888331.00%新加坡9520690900-4.50%韩国18271411795134-1.80%斯里兰卡130819545-27.00%叙利亚78001270062.80%塔吉克斯坦243024500.80%塔希提岛71687300 1.80%中国台湾423182219075-48.20%泰国10869291007552-7.30%土库曼斯坦56655795 2.30%阿拉伯联合酋长国139002630001792.10%乌兹别克斯坦614006800010.70%越南24650028074213.90%也门120012000.00%阿尔及利亚127300125000-1.80%安哥拉2404283017.70%博茨瓦纳8171.3221050-87.20%布基纳107410740.00%国家及地区2018年2019年增长率布隆迪44440.00%喀麦隆307930790.00%刚果金沙萨771108941.20%埃及184456170000-7.80%加蓬2013246122.30%加纳70735700-19.40%科特迪瓦96401116515.80%肯尼亚74165643-23.90%利比里亚2882880.00%利比亚180002250025.00%马达加斯加19951900-4.80%马拉维15141538 1.60%毛里求斯1013410439 3.00%摩洛哥177359165916-6.50%尼日利亚170009800-42.40%留尼汪3234933419 3.30%塞内加尔58315500-5.70%南非552226536611-2.80%苏丹19681696-13.80%坦桑尼亚23801900-20.20%突尼斯5142748700-5.30%乌干达1885250032.60%赞比亚38063255-14.50%津巴布韦39042150-44.90%Thanks!数据来源:OICA。