中华人民共和国企业所得税法实施条例-第六十条

中华人民共和国企业所得税法实施条例2007-12-6

中华人民共和国企业所得税法实施条例中华人民共和国国务院令第512号成文日期:2007-12-06《中华人民共和国企业所得税法实施条例》已经2007年11月28日国务院第197次常务会议通过,现予公布,自2008年1月1日起施行。

总理温家宝二○○七年十二月六日中华人民共和国企业所得税法实施条例第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

中华人民共和国企业所得税法实施条例(2019年修订)

中华人民共和国企业所得税法实施条例(2019年修订)文章属性•【制定机关】国务院•【公布日期】2019.04.23•【文号】中华人民共和国国务院令第714号•【施行日期】2019.04.23•【效力等级】行政法规•【时效性】现行有效•【主题分类】企业所得税正文中华人民共和国企业所得税法实施条例(2007年12月6日中华人民共和国国务院令第512号公布根据2019年4月23日《国务院关于修改部分行政法规的决定》修订)第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

企业所得税实施条例细则全文

企业所得税实施条例细则全文企业所得税实施条例细则全文大家对企业所得税实施条例细则了解多少?那么,下面就随小编一起来看看吧,仅供参考。

中华人民共和国企业所得税法实施条例第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

中华人民共和国企业所得税法实施条例

中华人民共和国企业所得税法实施条例(送审稿)第一章总则第一条根据《中华人民共和国企业所得税法》( 以下简称税法) 的规定,制定本条例。

第二条税法第一条第二款所称个人独资企业、合伙企业,是指依照中国法律、行政法规规定成立的个人独资企业、合伙企业。

第三条税法第二条第二款所称依法在中国境内成立的企业,是指依照中国法律、行政法规在中国境内成立的,除个人独资企业和合伙企业以外的公司、企业、事业单位、社会团体、民办非企业单位、基金会、外国商会、农民专业合作社以及取得收入的其他组织。

税法第二条第三款所称依照外国(地区) 法律成立的企业,是指依照外国( 地区) 法律成立的具有企业性质的组织。

第四条税法第二条第二款所称实际管理机构,是指对企业的生产经营实施实质性全面管理和控制的机构。

第五条税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:( 一) 管理机构、营业机构、办事机构;( 二) 农场、工厂、开采自然资源的场所;( 三) 提供劳务的场所;( 四) 从事建筑、安装、装配、修理、勘探等工程作业的场所( 五) 营业代理人;( 六) 其他机构、场所。

第六条本条例第五条所称营业代理人,是指具有下列情形之一的,受非居民企业委托,代理从事经营的公司、企业和其他经济组织或者个人:( 一) 经常代表委托人接洽采购业务,并签订购货合同,代为采购商品;( 二) 与委托人签订代理协议或者合同, 经常储存属于委托人的产品或者商品, 并代表委托人向他人交付其产品或者商品;( 三) 有权经常代表委托人签订销货合同或者接受订货;( 四) 经常代理委托人从事货物采购、销售以外的经营活动。

第七条税法第三条所称所得, 包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第八条税法第三条第二款、第三款所称来源于中国境内、境外的所得, 按以下原则划分:( 一) 销售货物和提供劳务的所得, 按经营活动发生地确定;( 二) 转让财产所得, 不动产按不动产所在地确定, 动产按转让动产的企业所在地确定;( 三) 股息红利所得, 按分配股息、红利的企业所在地确定;( 四) 利息所得, 按实际负担或支付利息的企业或机构、场所所在地确定;( 五) 租金所得, 按实际负担或支付租金的企业或机构、场所所在地确定;( 六) 特许权使用费所得, 按实际负担或支付特许权使用费的企业或机构、场所所在地确定;( 七) 其他所得, 由国务院财政、税务主管部门确定。

固定资产折旧年限 计算公式

固定资产折旧年限计算公式《中华人民共和国企业所得税法实施条例》第六十条规定: 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变 (一)平均年限法的固定资产折旧率和折旧额的计算方法:年折旧率=(1-预计残值率)/ 折旧年限×100%月折旧率=年折旧率?12(二)工作量法的固定资产折旧额计算方法:按照行驶里程计算折旧:单位里程时折旧额=原值(1-预计残值率)/ 总行驶里程按照工作小时计算折旧:每工作小时折旧额=原值(1-预计残值率)/总工作小时按照台班计算折旧:每台班折旧额=原值(1-预计残值率)/总行驶里程(三)双倍余额递减法的固定资产折旧率和折旧额的计算方法:年折旧率=2/折旧年限×100%年折旧率=年折旧率?12月折旧额=固定资产帐面净值×月折旧率实行双倍余额递减法的固定资产,应当在固定资产折旧年限到期以前两年内,将固定资产净值平均摊销。

(四)年数总和法的固定资产折旧率和折旧额的计算方法:年折旧额=(折旧年限-已使用年数)/[ 折旧年限(折旧年限+1)?2] ×100%年折旧率=年折旧率?12年折旧额=(固定资产原值-预计净残值)×月折旧率固定资产折旧方法和折旧年限一经确定,不得随意变更。

中华人民共和国企业所得税法实施条例

中华人民共和国企业所得税法实施条例

佚名

【期刊名称】《云南政报》

【年(卷),期】2008(000)001

【总页数】12页(P4-15)

【正文语种】中文

【中图分类】D922.222

【相关文献】

1.中华人民共和国企业所得税法实施条例

2.中华人民共和国企业所得税法实施条例

3.中华人民共和国企业所得税法实施条例

4.中华人民共和国企业所得税法实施条例

5.财政部国家税务总局有关负责人就《中华人民共和国增值税暂行条例实施细则》《中华人民共和国营业税暂行条例实施细则》《中华人民共和国消费税暂行条例实施细则》修订的有关问题答记者问

因版权原因,仅展示原文概要,查看原文内容请购买。

企业所得税法实施条例最新全文

企业所得税法实施条例最新全文企业所得税法实施条例最新全文第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称****于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

企业所得税法实施条例全文

企业所得税法实施条例全文2017年实行的《中华人民共和国法实施条例》是由2007年11月28日国务院第197次常务会议通过,自2008年1月1日起施行。

下面是的整理的企业所得税法实施条例全文。

企业所得税法实施条例全文中华人民共和国企业所得税法实施条例第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

固定资产折旧的知识及算法(大全)

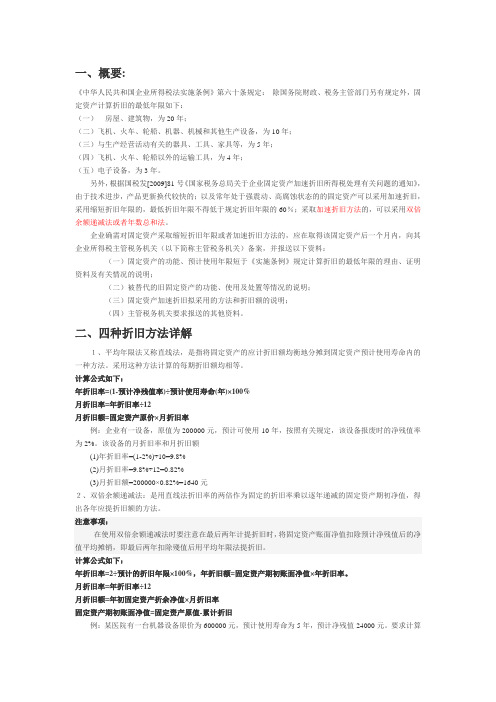

一、概要:《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

另外,根据国税发[2009]81号《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》,由于技术进步,产品更新换代较快的;以及常年处于强震动、高腐蚀状态的的固定资产可以采用加速折旧,采用缩短折旧年限的,最低折旧年限不得低于规定折旧年限的60%;采取加速折旧方法的,可以采用双倍余额递减法或者年数总和法。

企业确需对固定资产采取缩短折旧年限或者加速折旧方法的,应在取得该固定资产后一个月内,向其企业所得税主管税务机关(以下简称主管税务机关)备案,并报送以下资料:(一)固定资产的功能、预计使用年限短于《实施条例》规定计算折旧的最低年限的理由、证明资料及有关情况的说明;(二)被替代的旧固定资产的功能、使用及处置等情况的说明;(三)固定资产加速折旧拟采用的方法和折旧额的说明;(四)主管税务机关要求报送的其他资料。

二、四种折旧方法详解1、平均年限法又称直线法,是指将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均相等。

计算公式如下:年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100%月折旧率=年折旧率÷12月折旧额=固定资产原价×月折旧率例:企业有一设备,原值为200000元,预计可使用10年,按照有关规定,该设备报废时的净残值率为2%。

该设备的月折旧率和月折旧额(1)年折旧率=(1-2%)÷10=9.8%(2)月折旧率=9.8%÷12=0.82%(3)月折旧额=200000×0.82%=1640元2、双倍余额递减法:是用直线法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法。

企业所得税法实施条例全文

企业所得税法实施条例全文导语:下面是提供的企业所得税法实施条例全文,欢送参考。

第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、承受捐赠所得和其他所得。

第七条企业所得税法第三条所称中国境内、境外的所得,按照以下原那么确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

弱电设备使用年限的相关规定

一、电视监控系统摄像机使用年限为6年。

2.电视监视器使用年限为5年。

3.专用录像机使用年限为4年。

4.家用录像机使用年限为2年。

5.数字硬盘录像机使用年限为5年。

6.室内云台使用年限为6年。

7.室外云台使用年限为5年。

8.视频矩阵控制主机使用年限为8年。

9.视频切换器使用年限为4年。

二、防盗报警系统1.入侵探测器使用年限为6年。

2.报警控制器使用年限为6年。

3.报警控制器备用电池使用年限为2年。

一、制定依据1、《中华人民共和国企业所得税法实施条例》第六十条规定:“除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:1) 房屋、建筑物,为20年;2) 飞机、火车、轮船、机器、机械和其他生产设备,为10年;3) 与生产经营活动有关的器具、工具、家具等,为5年;4) 飞机、火车、轮船以外的运输工具,为4年;5) 电子设备,为3年。

2、工矿企业固定资产折旧年限规定中关于电子设备部分1) 自动化控制及仪器仪表、自动化、半自动化控制设备 8-10年2) 电子计算机 3-6年3) 通用测试仪器设备 7-10年4) 电视机、复印机、文字处理机 5-8年二、本校电教及办公用电子设备整机使用年限1) 计算机 4-6年2) 针式打印机 4-6年3) 喷墨打印机 3-5年4) 激光打印机 5-8年5) 传真机、复印机 5-8年6) CRT电视机 8-10年7) LCD电视机 5-8年8) 摄像机、数码摄像机 6-10年9) 相机、数码相机 8-10年10) 监控摄像头、云台、镜头、解码器 6-10年11) 音频功率放大器 8-10年12) 无源音箱 8-10年13) 有源音箱 4-6年14) 调音台、调光台 5-8年15) 音响前级设备 8-10年16) 无线话筒 5-8年17) 扩音器、话筒 2-5年18) 磁带式录放音设备 3-5年19) 投影机 8-10年20) 多媒体中控设备 8-10年21) 电动银幕 8-10年22) 计算机网络设备 5-8年23) 光电信号转换设备或模块 2-3年24) CATV机房设备 8-10年25) CATV线路放大及分配设备 5-8年26) 有线、无线广播机房设备 8-10年27) 有线广播线路放大及分配设备 5-8年28) 空调 8-10年29) 冰箱 8-10年30) 洗衣机 8-10年31) 微波炉 4-6年32) 电磁灶 4-6年33) 其它电子或电动设备 8-10年三、相关说明1. 上述各种设备的使用年限按照制订依据,结合多所学校实际使用情况调查统计结果确定,再考虑到我校资金紧张的情况确定。

最新企业所得税法实施条例

最新企业所得税法实施条例根据《中华人民共和国企业所得税法》的规定,制定本条例。

企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

中华人民共和国企业所得税法实施条例第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

企业所得税法实施条例全文(最新整理)

企业所得税法实施条例全文2017年实行的《中华人民共和国法实施条例》是由2007年11月28日国务院第197次常务会议通过,自2008年1月1日起施行。

下面是的整理的企业所得税法实施条例全文。

企业所得税法实施条例全文中华人民共和国企业所得税法实施条例第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

企业所得税实施条例细则全文

企业所得税实施条例细则全文第一章: 总则第一条为了贯彻落实《中华人民共和国企业所得税法》, 便于企业明确企业所得税的纳税义务,加强企业税务管理,特制定本条例。

第二条企业应当按照企业所得税法的规定,依法缴纳企业所得税。

第三条企业所得税的纳税期限、纳税方式、纳税申报等事项,参照税务机关规定的相关规则办理。

第四条税务机关应当依法加强对企业所得税的监督管理,建立健全纳税服务和税收征管协同机制,促进企业依法纳税。

第二章: 纳税人及纳税义务第五条企业所得税的纳税人是在中华人民共和国境内设立的企业、个体工商户以及其他组织。

第六条企业所得税的纳税义务是依照企业所得税法的规定,根据企业利润进行计算并缴纳税款。

第七条企业应当如实申报企业所得税纳税事项,按照规定的时间和方式进行纳税申报。

第三章: 纳税计算方法第八条企业所得税的计算依据是企业的应税所得额,应税所得额的计算方法参照企业所得税法的规定进行。

第九条应税所得额计算中可以扣除企业所得税法规定的费用、损失、成本等相关支出项目。

第十条企业应当根据纳税年度实际情况,按照企业所得税法规定的计税方法计算企业所得税。

第四章: 税务登记和申报第十一条企业应当在取得经营所得或者处置资产所得的60日内,向税务机关办理税务登记手续。

第十二条企业应当按照规定的时间和方式,向税务机关进行纳税申报。

第十三条企业应当如实提供与企业所得税纳税有关的资料和信息。

第五章: 减免税和税收优惠第十四条企业符合条件的,可以享受企业所得税的减免和税收优惠政策。

第十五条企业申请减免税或者享受税收优惠政策时,应当按照规定的程序和要求进行申请。

第六章: 税务检查与稽查第十六条税务机关可以依法对纳税人进行税务检查和稽查,对违法行为进行处理。

第十七条纳税人应当配合税务机关进行税务检查和稽查工作,并如实提供相关的证明、资料和信息。

第七章: 法律责任第十八条企业未按照规定缴纳企业所得税的,应当按照企业所得税法的规定承担相应的法律责任。

企业所得税法实施条例全文及解读

企业所得税法实施条例全文及解读企业所得税法实施条例全文解读第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

法律--《中华人民共和国企业所得税法实施条例》国务院令第512号

中华人民共和国企业所得税法实施条例国务院令第512号《中华人民共和国企业所得税法实施条例》已经2007年11月28日国务院第197次常务会议通过,现予公布,自2008年1月1日起施行。

总理温家宝二○○七年十二月六日第一章总则第一条根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。

第二条企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

第三条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。

第四条企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。

第五条企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:(一)管理机构、营业机构、办事机构;(二)工厂、农场、开采自然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等工程作业的场所;(五)其他从事生产经营活动的机构、场所。

非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所。

第六条企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。