MATLAB---回归预测模型

用MATLAB求解回归分析

估

F值、与F对应的概率p

计

相关系数 r2 越接近 1,说明回归方程越显著;

.

(

缺

省显

时著

为性

0

水 平

05

)

F > F1-α(k,n-k-1)时拒绝 H0,F 越大,说明回归方程越显著;

与 F 对应的概率 p 时拒绝 H0,回归模型成立.

3、画出残差及其置信区间: rcoplot(r,rint)

例1 解:1、输入数据:

stats = 0.9702 40.6656

0.0005

1、回归:

非线性回 归

是事先用m-文件定 义的非线性函数

(1)确定回归系数的命令: [beta,r,J]=nlinfit(x,y,’model’, beta0)

估计出的 回归系数

残差 Jacobian矩阵

输入数据x、y分别为 n m矩阵和n维列向 量,对一元非线性回 归,x为n维列向量。

r2=0.9282, F=180.9531, p=0.0000

p<0.05, 可知回归模型 y=-16.073+0.7194x 成立.

3、残差分析,作残差图: rcoplot(r,rint)

从残差图可以看出,除第二个数据外,其余数据的残

差离零点均较近,且残差的置信区间均包含零点,这说明 回归模型 y=-16.073+0.7194x能较好的符合原始数据,而第 二个数据可视为异常点.

2、预测和预测误差估计:

(1)Y=polyval(p,x)求polyfit所得的回归多项式在 x处 的预测值Y; (2)[Y,DELTA]=polyconf(p,x,S,alpha)求 polyfit所得的回归多项式在x处的预测值Y及预测值的 显著性为 1-alpha的置信区间Y DELTA;alpha缺省时为0.5

matlab回归建模过程

matlab回归建模过程摘要:一、回归建模概述- 回归分析的定义- 回归建模的目的和意义二、MATLAB 回归建模过程- 一元线性回归- 数学模型定义- 模型参数估计- 检验、预测及控制- 多元线性回归- 数学模型定义- 模型参数估计- 多元线性回归中检验与预测- 逐步回归分析三、MATLAB 回归建模应用案例- 案例一:一元线性回归分析- 案例二:多元线性回归分析- 案例三:逐步回归分析正文:一、回归建模概述回归分析是一种研究变量之间关系的统计方法,通过建立一个数学模型,描述自变量与因变量之间的线性关系。

回归建模在实际应用中有着广泛的应用,如经济学、生物学、社会学等学科的研究中,可以帮助我们更好地理解变量之间的关系,并对未来趋势进行预测和控制。

MATLAB 是一种广泛应用于科学计算和数据分析的编程语言,提供了丰富的回归建模工具箱,可以帮助我们快速、高效地进行回归建模分析。

二、MATLAB 回归建模过程1.一元线性回归一元线性回归是最简单的回归分析方法,适用于只有一个自变量和一个因变量的情况。

在MATLAB 中,我们可以使用回归分析工具箱中的`regress`函数进行一元线性回归建模。

(1)数学模型定义一元线性回归的数学模型可以表示为:y = a + bx其中,y 表示因变量,x 表示自变量,a 和b 分别表示回归系数。

(2)模型参数估计在MATLAB 中,我们可以使用`regress`函数对模型参数进行估计。

函数的原型为:b = regress(y, x)其中,y 表示因变量向量,x 表示自变量向量,b 表示回归系数向量。

(3)检验、预测及控制在得到回归系数向量b 后,我们可以进行回归检验、预测以及控制。

2.多元线性回归多元线性回归适用于有多个自变量和因变量的情况。

在MATLAB 中,我们可以使用回归分析工具箱中的`polyfit`函数进行多元线性回归建模。

(1)数学模型定义多元线性回归的数学模型可以表示为:y = a0 + a1x1 + a2x2 + ...+ anxn其中,y 表示因变量,x1、x2、...、xn 表示自变量,a0、a1、a2、...、an 分别表示回归系数。

使用MATLAB进行数据预测和预测

使用MATLAB进行数据预测和预测引言:数据预测和预测在许多领域中都具有重要的应用价值。

它们可以帮助我们预测未来的发展趋势,做出合理的决策,并在经营和决策中提供有力的支持。

在这一过程中,MATLAB作为一种功能强大的编程语言和数据分析工具,为我们提供了一个强大的工具箱,可以进行数据预测和预测。

数据预处理:在开始数据预测和预测之前,我们首先需要对数据进行预处理。

预处理包括数据清洗、数据归一化、特征选择等步骤。

通过这些步骤,我们可以提高数据的质量,减少噪声的影响,并使数据更适合于预测模型的建立。

数据清洗是指删除或修复数据中的错误值、缺失值和异常值。

在MATLAB中,我们可以使用一些函数和工具箱来处理这些问题。

例如,我们可以使用`isnan`函数来检测缺失值,并使用`fillmissing`函数来填充缺失值。

对于异常值,我们可以使用一些统计方法,如3σ原则或箱线图来识别和处理。

数据归一化是将不同尺度的数据映射到统一的尺度上。

这是因为不同尺度的数据可能对预测模型的训练和预测产生不利影响。

在MATLAB中,有许多方法可以实现数据归一化,如MinMax归一化、Z-score归一化等。

我们可以使用`mapminmax`函数来实现MinMax归一化,并使用`zscore`函数来实现Z-score归一化。

特征选择是从原始数据中选择最相关的特征,以降低数据维度并提高预测模型的准确性。

在MATLAB中,我们可以使用一些算法和函数来实现特征选择。

例如,我们可以使用`fsrnca`函数(基于相关系数的特征选择)或`sequentialfs`函数(基于逐步搜索的特征选择)来选择最佳特征子集。

在完成数据预处理后,我们可以使用各种算法和方法进行数据预测。

在MATLAB中,有许多经典的预测算法和函数可供选择。

以下是几个常用的预测方法。

1. 线性回归:线性回归是一种基本的预测方法,它使用线性模型来建立输入变量和输出变量之间的关系。

matlab随机森林回归预测算法

随机森林是一种常用的机器学习算法,它在回归和分类问题中都有很好的表现。

而在Matlab中,也提供了随机森林回归预测算法,能够帮助用户解决实际问题中的预测和建模需求。

下面我们将就Matlab中的随机森林回归预测算法展开详细的介绍。

一、随机森林的原理随机森林是一种集成学习算法,它由多棵决策树组成。

在构建每棵决策树时,会随机选择样本和特征进行训练,最后将多棵决策树的结果综合起来,形成最终的预测结果。

这样的做法可以有效地减少过拟合的风险,同时具有很高的预测准确性。

随机森林的优点主要包括:具有很好的鲁棒性,对于数据中的噪声和缺失值有很强的适应能力;能够处理高维数据和大规模数据,不需要对数据进行特征选择和降维;具有很好的泛化能力,不易发生过拟合。

二、Matlab中的随机森林回归预测算法Matlab提供了一个强大的集成学习工具箱,其中包括了随机森林回归预测算法。

用户可以很方便地使用这个工具箱进行数据建模和预测。

1. 数据准备在使用Matlab进行随机森林回归预测之前,首先需要准备好数据。

数据应该包括自变量和因变量,可以使用Matlab的数据导入工具将数据导入到工作空间中。

2. 构建随机森林模型在数据准备好之后,可以使用Matlab的fitrensemble函数来构建随机森林模型。

该函数可以指定树的数量、最大深度、最小叶子大小等参数,也可以使用交叉验证来优化模型的参数。

3. 模型预测一旦模型构建完成,就可以使用predict函数对新的数据进行预测了。

通过输入自变量的数值,就可以得到相应的因变量的预测值。

4. 模型评估在得到预测结果之后,通常需要对模型进行评估,以了解模型的预测能力。

可以使用Matlab提供的各种评估指标函数,如均方误差(MSE)、决定系数(R-squared)、平均绝对误差(MAE)等来评估模型的表现。

5. 参数调优如果模型的表现不佳,可以尝试使用交叉验证、网格搜索等方法对模型的参数进行调优,以提高模型的预测准确性。

matlab建立多元线性回归模型并进行显著性检验及预测问题

matlab建立多元线性回归模型并进行显着性检验及预测问题例子;x=[143 145 146 147 149 150 153 154 155 156 157 158 159 160 162 164]';X=[ones(16,1) x]; 增加一个常数项Y=[88 85 88 91 92 93 93 95 96 98 97 96 98 99 100 102]'; [b,bint,r,rint,stats]=regress(Y,X) 得结果:b = bint = stats = 即对应于b的置信区间分别为[,]、[,]; r2=, F=, p= p<, 可知回归模型y=+ 成立. 这个是一元的,如果是多元就增加X的行数!function [beta_hat,Y_hat,stats]=regress(X,Y,alpha)% 多元线性回归(Y=Xβ+ε)MATLAB代码%?% 参数说明% X:自变量矩阵,列为自变量,行为观测值% Y:应变量矩阵,同X% alpha:置信度,[0 1]之间的任意数据% beta_hat:回归系数% Y_beata:回归目标值,使用Y-Y_hat来观测回归效果% stats:结构体,具有如下字段% =[fV,fH],F检验相关参数,检验线性回归方程是否显着% fV:F分布值,越大越好,线性回归方程越显着% fH:0或1,0不显着;1显着(好)% =[tH,tV,tW],T检验相关参数和区间估计,检验回归系数β是否与Y有显着线性关系% tV:T分布值,beta_hat(i)绝对值越大,表示Xi对Y显着的线性作用% tH:0或1,0不显着;1显着% tW:区间估计拒绝域,如果beta(i)在对应拒绝区间内,那么否认Xi对Y显着的线性作用% =[T,U,Q,R],回归中使用的重要参数% T:总离差平方和,且满足T=Q+U% U:回归离差平方和% Q:残差平方和% R∈[0 1]:复相关系数,表征回归离差占总离差的百分比,越大越好% 举例说明% 比如要拟合y=a+b*log(x1)+c*exp(x2)+d*x1*x2,注意一定要将原来方程线化% x1=rand(10,1)*10;% x2=rand(10,1)*10;% Y=5+8*log(x1)+*exp(x2)+*x1.*x2+rand(10,1); % 以上随即生成一组测试数据% X=[ones(10,1) log(x1) exp(x2) x1.*x2]; % 将原来的方表达式化成Y=Xβ,注意最前面的1不要丢了% [beta_hat,Y_hat,stats]=mulregress(X,Y,%% 注意事项% 有可能会出现这样的情况,总的线性回归方程式显着的=1),% 但是所有的回归系数却对Y的线性作用却不显着=0),产生这种现象的原意是% 回归变量之间具有较强的线性相关,但这种线性相关不能采用刚才使用的模型描述,% 所以需要重新选择模型%C=inv(X'*X);Y_mean=mean(Y);% 最小二乘回归分析beta_hat=C*X'*Y; % 回归系数βY_hat=X*beta_hat; % 回归预测% 离差和参数计算Q=(Y-Y_hat)'*(Y-Y_hat); % 残差平方和U=(Y_hat-Y_mean)'*(Y_hat-Y_mean); % 回归离差平方和T=(Y-Y_mean)'*(Y-Y_mean); % 总离差平方和,且满足T=Q+UR=sqrt(U/T); % 复相关系数,表征回归离差占总离差的百分比,越大越好[n,p]=size(X); % p变量个数,n样本个数% 回归显着性检验fV=(U/(p-1))/(Q/(n-p)); % 服从F分布,F的值越大越好fH=fV>finv(alpha,p-1,n-p); % H=1,线性回归方程显着(好);H=0,回归不显着% 回归系数的显着性检验chi2=sqrt(diag(C)*Q/(n-p)); % 服从χ2(n-p)分布tV=beta_hat./chi2; % 服从T分布,绝对值越大线性关系显着tInv=tinv+alpha/2,n-p);tH=abs(tV)>tInv; % H(i)=1,表示Xi对Y显着的线性作用;H(i)=0,Xi对Y的线性作用不明显% 回归系数区间估计tW=[-chi2,chi2]*tInv; % 接受H0,也就是说如果在beta_hat(i)对应区间中,那么Xi与Y线性作用不明显stats=struct('fTest',[fH,fV],'tTest',[tH,tV,tW],'TUQR',[T,U,Q,R]);。

matlab回归建模过程

matlab回归建模过程摘要:一、引言二、MATLAB 回归建模的基本步骤1.数据的收集与整理2.建立回归模型3.模型参数估计4.模型检验5.模型预测与控制三、MATLAB 回归建模的实例分析1.一元线性回归2.多元线性回归3.逐步回归四、MATLAB 回归建模的优点与局限五、结论正文:一、引言MATLAB 是一种广泛应用于科学计算和工程设计的软件,其强大的数据处理和可视化功能为各种数学建模问题提供了便捷的解决方案。

在数学建模领域,回归分析是一种重要的方法,用于研究因变量和自变量之间的关系。

本文将详细介绍如何使用MATLAB 进行回归建模的过程。

二、MATLAB 回归建模的基本步骤1.数据的收集与整理在进行回归分析之前,首先需要收集相关的数据。

这些数据可以是实验测量值、历史统计数据等。

在收集到数据后,需要对其进行整理,将其转换为MATLAB 可以处理的格式。

2.建立回归模型在建立回归模型时,需要根据数据的特点和问题的实际背景选择合适的回归模型。

常见的回归模型有一元线性回归、多元线性回归、多项式回归、指数回归等。

3.模型参数估计在建立回归模型后,需要通过最小二乘法或其他方法对模型的参数进行估计。

MATLAB 提供了线性回归函数`regress`和多项式回归函数`polyfit`等工具用于模型参数的估计。

4.模型检验在模型参数估计完成后,需要对模型进行检验,以判断模型是否符合数据的实际情况。

常见的模型检验方法有残差分析、参数显著性检验等。

5.模型预测与控制在模型经过检验后,可以使用模型对未来的数据进行预测,或者利用模型对现有的数据进行控制。

MATLAB 提供了`predict`和`fit`等函数用于模型的预测和控制。

三、MATLAB 回归建模的实例分析1.一元线性回归以某市社会商品零售总额与职工工资总额的数据为例,可以使用一元线性回归模型进行建模。

首先输入数据,然后画出散点图,接着使用`regress`函数进行最小二乘回归,得到模型参数。

均值回归模型参数估计 matlab代码

均值回归模型是一种常见的统计建模方法,它通过对自变量和因变量之间的平均关系进行建模来进行参数估计。

在实际的数据分析和建模过程中,我们经常需要使用MATLAB来进行均值回归模型的参数估计和分析。

本文将针对均值回归模型参数估计的MATLAB代码进行详细的介绍和解释。

1. 均值回归模型简介均值回归模型是一种简单但常用的统计建模方法,它假设自变量与因变量之间的关系是通过均值来进行描述的。

均值回归模型的基本形式可以表示为:Y = β0 + β1*X + ε其中,Y表示因变量,X表示自变量,β0和β1分别表示回归方程的截距和斜率参数,ε表示误差项。

均值回归模型的目标就是通过对数据进行拟合来估计出最优的β0和β1参数,从而描述自变量和因变量之间的关系。

2. MATLAB代码实现在MATLAB中,我们可以使用regress函数来进行均值回归模型参数的估计。

regress函数的基本语法如下:[b,bint,r,rint,stats] = regress(y,X)其中,y表示因变量的数据向量,X表示自变量的数据矩阵,b表示回归系数的估计值,bint表示回归系数的置信区间,r表示残差向量,rint表示残差的置信区间,stats是一个包含了回归统计信息的向量。

3. 代码示例下面是一个使用MATLAB进行均值回归模型参数估计的简单示例:```MATLAB生成随机数据X = randn(100,1);Y = 2*X + randn(100,1);均值回归模型参数估计[b,bint,r,rint,stats] = regress(Y,X);打印回归系数估计值fprintf('回归系数估计值:\n');disp(b);打印回归统计信息fprintf('回归统计信息:\n');disp(stats);```在这个示例中,我们首先生成了一个随机的自变量X和一个根据线性关系生成的因变量Y。

然后使用regress函数对这些数据进行了均值回归模型参数的估计,并打印出了回归系数的估计值和一些回归统计信息。

回归预测 matlab

回归预测 matlab回归预测是指利用已知的数据建立一个数学模型,然后使用该模型对未知数据进行预测。

在Matlab中,可以使用各种统计和机器学习工具来进行回归预测分析。

下面我将从多个角度来介绍在Matlab中进行回归预测的方法。

首先,Matlab中可以使用经典的线性回归模型来进行预测。

线性回归是一种常见的统计方法,可以用来建立自变量和因变量之间的线性关系。

在Matlab中,可以使用`fitlm`函数来拟合线性回归模型,并使用该模型来进行预测。

该函数可以处理单变量和多变量的线性回归分析,同时还可以考虑到误差项的自相关性和异方差性。

其次,Matlab还提供了支持向量机(SVM)和人工神经网络(ANN)等机器学习方法来进行回归预测分析。

使用`fitrsvm`函数可以构建支持向量机回归模型,而使用`fitrnet`函数可以构建人工神经网络回归模型。

这些方法在处理非线性关系和高维数据时表现出色,可以更准确地进行预测。

此外,在Matlab中还可以使用交叉验证等技术来评估回归模型的性能。

通过交叉验证可以更准确地评估模型的泛化能力,避免过拟合和欠拟合问题。

Matlab提供了`crossval`函数和`kfoldLoss`函数等用于交叉验证的工具,可以帮助用户选择最佳的回归模型。

最后,Matlab还提供了丰富的可视化工具,可以帮助用户对回归预测结果进行直观的分析和展示。

用户可以使用`plot`函数和`scatter`函数等绘图函数来展示观测数据和预测结果,从而更直观地了解模型的拟合情况和预测效果。

综上所述,Matlab提供了多种方法和工具来进行回归预测分析,用户可以根据自己的数据和需求选择合适的方法进行建模和预测。

通过合理选择模型和参数,并结合交叉验证和可视化分析,可以更准确地进行回归预测,并得到可靠的结果。

matlab逻辑回归

matlab逻辑回归逻辑回归是一种常用的分类算法,它可以用于二分类和多分类问题。

在matlab中,逻辑回归可以通过内置函数或者自己编写代码实现。

我们来看一下matlab内置的逻辑回归函数。

matlab中的logisticregression函数可以用于二分类和多分类问题,它可以自动选择合适的优化算法,并且支持L1和L2正则化。

使用logisticregression函数的步骤如下:1. 准备数据。

将数据分为训练集和测试集,并将特征和标签分开。

2. 创建逻辑回归模型。

使用logisticregression函数创建逻辑回归模型,并设置参数。

3. 训练模型。

使用train函数训练模型。

4. 预测结果。

使用predict函数预测测试集的结果。

5. 评估模型。

使用confusionmat函数计算混淆矩阵,并计算准确率、召回率、F1值等指标。

下面是一个简单的示例代码:```matlab% 准备数据load fisheririsX = meas(:,1:2);Y = strcmp(species,'setosa');% 创建逻辑回归模型mdl = fitglm(X,Y,'Distribution','binomial');% 训练模型trainIdx = randperm(size(X,1),30);testIdx = setdiff(1:size(X,1),trainIdx);mdl = mdl.fit(X(trainIdx,:),Y(trainIdx));% 预测结果Ypred = predict(mdl,X(testIdx,:));% 评估模型C = confusionmat(Y(testIdx),Ypred);accuracy = sum(diag(C))/sum(C(:));precision = C(1,1)/(C(1,1)+C(2,1));recall = C(1,1)/(C(1,1)+C(1,2));F1 = 2*precision*recall/(precision+recall);```除了使用内置函数,我们也可以自己编写逻辑回归代码。

数学建模回归分析matlab版

案例一:股票价格预测

总结词

基于历史销售数据,建立回归模型预测未来销售量。

详细描述

收集公司或产品的历史销售数据,包括销售额、销售量、客户数量等,利用Matlab进行多元线性回归分析,建立销售量与时间、促销活动、市场环境等因素之间的回归模型,并利用模型预测未来销售量。

案例二:销售预测

基于历史人口数据,建立回归模型预测未来人口增长趋势。

非线性模型的评估和检验

非线性回归模型是指因变量和自变量之间的关系不是线性的,需要通过非线性函数来拟合数据。

非线性回归模型

Matlab提供了非线性最小二乘法算法,可以用于估计非线性回归模型的参数。

非线性最小二乘法

03

CHAPTER

线性回归分析

一元线性回归分析是用来研究一个因变量和一个自变量之间的线性关系的统计方法。

回归分析在许多领域都有广泛的应用,如经济学、生物学、医学、工程学等。

它可以帮助我们理解变量之间的关系,预测未来的趋势,优化决策,以及评估模型的性能和可靠性。

回归分析的重要性

模型评估指标

用于评估模型性能的统计量,如均方误差(MSE)、均方根误差(RMSE)等。

误差项

实际观测值与模型预测值之间的差异,通常用 ε 表示。

总结词

对数回归模型的一般形式为 (y = a + blnx) 或 (y = a + bln(x)),其中 (y) 是因变量,(x) 是自变量,(a) 和 (b) 是待估计的参数。在Matlab中,可以使用 `log` 函数进行对数转换,并使用 `fitlm` 或 `fitnlm` 函数进行线性化处理,然后进行线性回归分析。

详细描述

多项式回归模型是一种非线性回归模型,适用于因变量和自变量之间存在多项式关系的情况。

如何使用Matlab进行线性回归与非线性回归

如何使用Matlab进行线性回归与非线性回归使用Matlab进行线性回归与非线性回归简介:线性回归和非线性回归是统计分析中常用的两种回归模型。

线性回归假设自变量与因变量之间存在线性关系,而非线性回归则假设二者之间存在非线性关系。

本文将介绍如何使用Matlab进行线性回归和非线性回归分析,并分析其应用领域和优缺点。

一、线性回归分析线性回归是一种最基本的回归分析方法,广泛应用于统计学、经济学、金融学等领域。

在Matlab中,可以使用fitlm函数进行线性回归分析。

回归模型的基本形式如下所示:Y = β0 + β1X1 + β2X2 + ... + ε其中Y是因变量,X1,X2等是自变量,β0,β1,β2等是回归系数,ε是误差项。

线性回归模型的参数估计可以采用最小二乘法。

在Matlab中,可以使用fitlm 函数进行参数估计和显著性检验。

显著性检验可以帮助我们确定回归系数的是否显著不等于零,从而判断自变量对因变量的影响是否显著。

二、非线性回归分析在某些情况下,变量之间的关系不是线性的,而是呈现出曲线的形式。

这时,我们需要使用非线性回归模型进行分析。

在Matlab中,可以使用cftool函数进行非线性回归分析。

cftool是一个交互式的拟合工具箱,通过界面操作可以方便地进行曲线拟合。

用户可以选择不同的拟合模型,并根据数据点进行拟合。

cftool提供了各种常见的非线性回归模型,如指数模型、幂函数模型、对数模型等。

用户可以根据实际需求选择合适的模型进行分析。

非线性回归模型的参数估计可以使用最小二乘法、最大似然估计等方法。

在Matlab的cftool中,可以直接进行参数估计,并生成相应的拟合曲线。

三、线性回归与非线性回归的应用领域线性回归和非线性回归分析在各个领域都有广泛的应用。

线性回归常用于预测、趋势分析、经济建模等方面。

非线性回归则更适用于描述非线性关系的数据,常用于生物医学、环境科学、物理学等领域。

以医学领域为例,线性回归可以用于预测患者的生存时间、评估药物的剂量-效应关系等。

基于某MATLAB地SVR回归模型地设计与实现

基于某MATLAB地SVR回归模型地设计与实现MATLAB是一种强大的数学软件,提供了许多用于数据分析和建模的工具。

在本文中,我们将使用MATLAB中的支持向量回归(SVR)模型,对地震数据进行预测和回归分析。

SVR是一种机器学习算法,利用支持向量机(SVM)的原理进行回归分析。

首先,我们需要准备地震数据。

我们可以从互联网上获取历史地震数据,并将其保存为一个.csv文件。

在MATLAB中,可以使用readmatrix函数将文件读取为一个矩阵,然后将其拆分为输入和输出变量。

接下来,我们需要对数据进行预处理。

这包括对数据进行缺失值处理、标准化和特征选择。

MATLAB提供了许多处理常见数据问题的函数,例如rmmissing函数用于处理缺失值,zscore函数用于进行标准化。

我们还可以使用featureSelection函数选择最重要的特征,以提高模型的准确性。

接下来,我们将使用fitrsvm函数来训练SVR模型。

该函数根据输入和输出变量,以及一些可选的参数,来训练一个支持向量回归模型。

参数的选择将影响模型的准确性和复杂度。

例如,我们可以通过设置BoxConstraint参数来控制模型的复杂度,较小的值会导致更简单的模型,而较大的值会导致更复杂的模型。

在训练完成后,我们可以使用predict函数来进行预测。

该函数以训练得到的模型和输入变量作为参数,返回预测的输出变量。

我们可以将预测结果与实际值进行对比,评估模型的准确性。

最后,我们可以使用plot函数将预测结果可视化。

这将帮助我们直观地了解模型的性能和预测结果。

我们可以绘制实际值和预测值之间的散点图,并计算相关系数以评估模型的拟合度。

综上所述,基于MATLAB的SVR回归模型设计与实现可以通过以下步骤完成:准备地震数据、预处理数据、训练SVR模型、使用模型进行预测和评估模型的性能。

MATLAB提供了许多有用的工具和函数来简化这些步骤,并且具有良好的灵活性和扩展性,可以适应不同的数据和问题。

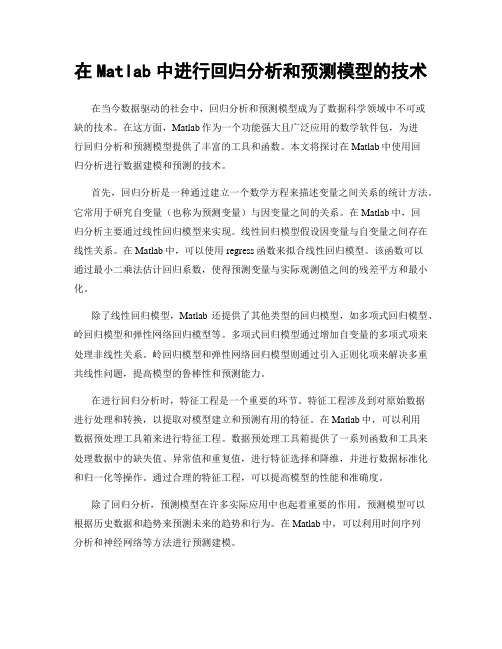

在Matlab中进行回归分析和预测模型的技术

在Matlab中进行回归分析和预测模型的技术在当今数据驱动的社会中,回归分析和预测模型成为了数据科学领域中不可或缺的技术。

在这方面,Matlab作为一个功能强大且广泛应用的数学软件包,为进行回归分析和预测模型提供了丰富的工具和函数。

本文将探讨在Matlab中使用回归分析进行数据建模和预测的技术。

首先,回归分析是一种通过建立一个数学方程来描述变量之间关系的统计方法。

它常用于研究自变量(也称为预测变量)与因变量之间的关系。

在Matlab中,回归分析主要通过线性回归模型来实现。

线性回归模型假设因变量与自变量之间存在线性关系。

在Matlab中,可以使用regress函数来拟合线性回归模型。

该函数可以通过最小二乘法估计回归系数,使得预测变量与实际观测值之间的残差平方和最小化。

除了线性回归模型,Matlab还提供了其他类型的回归模型,如多项式回归模型、岭回归模型和弹性网络回归模型等。

多项式回归模型通过增加自变量的多项式项来处理非线性关系。

岭回归模型和弹性网络回归模型则通过引入正则化项来解决多重共线性问题,提高模型的鲁棒性和预测能力。

在进行回归分析时,特征工程是一个重要的环节。

特征工程涉及到对原始数据进行处理和转换,以提取对模型建立和预测有用的特征。

在Matlab中,可以利用数据预处理工具箱来进行特征工程。

数据预处理工具箱提供了一系列函数和工具来处理数据中的缺失值、异常值和重复值,进行特征选择和降维,并进行数据标准化和归一化等操作。

通过合理的特征工程,可以提高模型的性能和准确度。

除了回归分析,预测模型在许多实际应用中也起着重要的作用。

预测模型可以根据历史数据和趋势来预测未来的趋势和行为。

在Matlab中,可以利用时间序列分析和神经网络等方法进行预测建模。

时间序列分析是一种用于预测未来数值的统计方法,广泛应用于经济学、金融学和气象学等领域。

在Matlab中,时间序列分析主要通过自回归(AR)模型和移动平均(MA)模型来实现。

matlab多元回归预测

matlab多元回归预测英文回答:In multivariate regression analysis, we aim to predict a dependent variable based on multiple independent variables. This technique is widely used in various fields, including finance, economics, and social sciences.To perform multivariate regression analysis in MATLAB, we can use the "fitlm" function. This function fits alinear regression model to the data and provides various statistical measures and predictions.Let's say we have a dataset with three independent variables (X1, X2, X3) and one dependent variable (Y). We can start by loading the data into MATLAB and creating a design matrix:matlab.data = load('data.mat');X = [data.X1, data.X2, data.X3];Y = data.Y;Next, we can use the "fitlm" function to fit the linear regression model:matlab.model = fitlm(X, Y);Once the model is fitted, we can obtain various statistics and predictions. For example, we can check the coefficients of the independent variables:matlab.coefficients = model.Coefficients;disp(coefficients);We can also make predictions using the model. Let's say we have a new set of independent variables (X1_new, X2_new, X3_new) for which we want to predict the dependent variable:matlab.X_new = [X1_new, X2_new, X3_new];Y_predicted = predict(model, X_new);disp(Y_predicted);This will give us the predicted values of the dependent variable based on the new independent variables.中文回答:在多元回归分析中,我们旨在基于多个自变量来预测一个因变量。

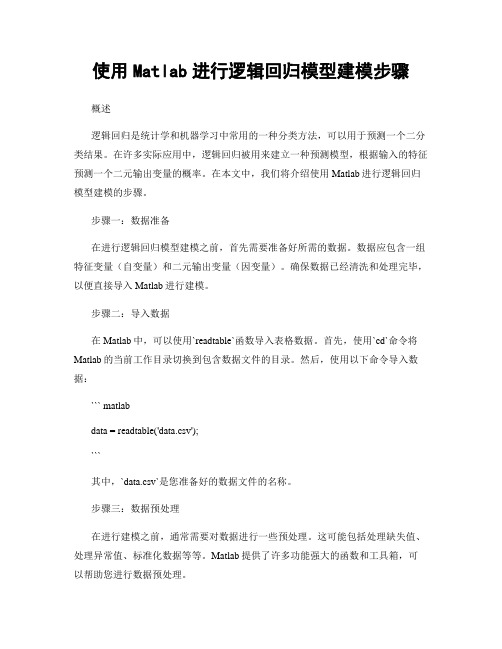

使用Matlab进行逻辑回归模型建模步骤

使用Matlab进行逻辑回归模型建模步骤概述逻辑回归是统计学和机器学习中常用的一种分类方法,可以用于预测一个二分类结果。

在许多实际应用中,逻辑回归被用来建立一种预测模型,根据输入的特征预测一个二元输出变量的概率。

在本文中,我们将介绍使用Matlab进行逻辑回归模型建模的步骤。

步骤一:数据准备在进行逻辑回归模型建模之前,首先需要准备好所需的数据。

数据应包含一组特征变量(自变量)和二元输出变量(因变量)。

确保数据已经清洗和处理完毕,以便直接导入Matlab进行建模。

步骤二:导入数据在Matlab中,可以使用`readtable`函数导入表格数据。

首先,使用`cd`命令将Matlab的当前工作目录切换到包含数据文件的目录。

然后,使用以下命令导入数据:``` matlabdata = readtable('data.csv');```其中,`data.csv`是您准备好的数据文件的名称。

步骤三:数据预处理在进行建模之前,通常需要对数据进行一些预处理。

这可能包括处理缺失值、处理异常值、标准化数据等等。

Matlab提供了许多功能强大的函数和工具箱,可以帮助您进行数据预处理。

例如,您可以使用`fillmissing`函数来填充缺失值,使用`rmoutliers`函数来去除异常值,使用`zscore`函数来标准化数据等等。

根据您的数据,选择合适的预处理方法以确保数据的质量和准确性。

步骤四:拆分数据集在构建逻辑回归模型之前,需要将数据集拆分为训练集和测试集。

训练集用于建立模型,而测试集用于评估模型的性能和准确性。

在Matlab中,可以使用`cvpartition`函数将数据集随机拆分为训练集和测试集。

以下是一个示例代码:``` matlabpartition = cvpartition(data.OutputVar, 'HoldOut', 0.3); % 指定训练集占比为70%,测试集占比为30%trainData = data(partition.training,:);testData = data(partition.test,:);```其中,`OutputVar`是二元输出变量的名称。

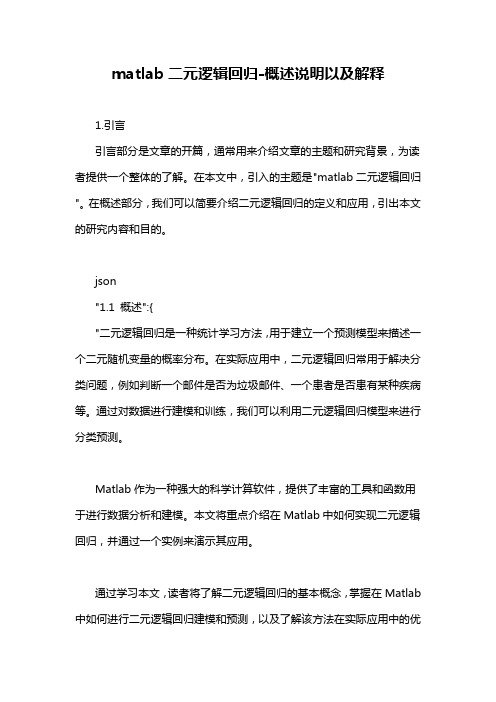

matlab二元逻辑回归-概述说明以及解释

matlab二元逻辑回归-概述说明以及解释1.引言引言部分是文章的开篇,通常用来介绍文章的主题和研究背景,为读者提供一个整体的了解。

在本文中,引入的主题是"matlab二元逻辑回归"。

在概述部分,我们可以简要介绍二元逻辑回归的定义和应用,引出本文的研究内容和目的。

json"1.1 概述":{"二元逻辑回归是一种统计学习方法,用于建立一个预测模型来描述一个二元随机变量的概率分布。

在实际应用中,二元逻辑回归常用于解决分类问题,例如判断一个邮件是否为垃圾邮件、一个患者是否患有某种疾病等。

通过对数据进行建模和训练,我们可以利用二元逻辑回归模型来进行分类预测。

Matlab作为一种强大的科学计算软件,提供了丰富的工具和函数用于进行数据分析和建模。

本文将重点介绍在Matlab中如何实现二元逻辑回归,并通过一个实例来演示其应用。

通过学习本文,读者将了解二元逻辑回归的基本概念,掌握在Matlab 中如何进行二元逻辑回归建模和预测,以及了解该方法在实际应用中的优缺点和发展方向。

"}1.2 文章结构本文主要分为引言、正文和结论三个部分。

在引言部分中,将对二元逻辑回归进行概述,介绍文章结构和目的。

正文部分将详细介绍二元逻辑回归的概念和在Matlab中的应用,包括算法原理和实现步骤。

同时,将通过一个实例来帮助读者更好地理解二元逻辑回归的使用方法。

在结论部分,将总结二元逻辑回归在Matlab中的应用,并进行优缺点分析,最后展望未来发展方向,为读者提供一个全面的了解和展望。

1.3 目的:本文的目的是探讨在Matlab中如何实现二元逻辑回归,并通过实际案例展示其应用场景。

我们将深入讨论二元逻辑回归的概念和原理,并通过Matlab代码实现具体的操作步骤。

通过本文的阐述,读者可以更加深入了解二元逻辑回归在数据分析和预测中的作用,以及在Matlab环境下如何灵活运用这一技术。

MATLAB回归分析

MATLAB回归分析回归分析是一种通过建立数学模型来研究变量之间的关系的统计方法。

在MATLAB中,我们可以使用回归分析工具箱来进行回归分析。

回归分析的目标是找到一个能够最好地描述自变量和因变量之间关系的数学模型。

在这篇文章中,我们将介绍回归分析的基本原理、MATLAB中的回归分析工具箱的使用以及如何解释回归分析的结果。

回归分析的基本原理回归分析建立在线性回归的基础上。

线性回归假设因变量与自变量之间存在一个线性关系。

回归分析通过找到最佳拟合线来描述这种关系。

最常用的回归方程是一元线性回归方程,它可以表示为:y=β0+β1x+ε,其中y是因变量,x是自变量,β0和β1是回归系数,ε是误差项。

- regress函数:用于计算多元线性回归模型,并返回回归系数、截距和残差。

例如,[B, BINT, R]=regress(y, X)用于计算因变量y和自变量矩阵X之间的回归模型。

- fitlm函数:用于拟合线性回归模型并返回拟合对象。

例如,mdl= fitlm(X, y)用于拟合因变量y和自变量矩阵X之间的线性回归模型,并返回mdl拟合对象。

- plot函数:用于绘制回归分析的结果。

例如,plot(mdl)用于绘制fitlm函数返回的拟合对象mdl的结果。

- coefCI函数:用于计算回归系数的置信区间。

例如,CI =coefCI(mdl)用于计算拟合对象mdl中回归系数的置信区间。

解释回归分析的结果回归分析的结果通常包括拟合曲线、回归系数以及模型的可靠性指标。

拟合曲线描述了自变量和因变量之间的关系。

回归系数可以用来解释自变量对因变量的影响。

模型的可靠性指标包括截距、回归系数的显著性检验以及相关系数等。

拟合曲线可以通过调用plot函数来绘制。

回归系数可以通过调用coef函数来获取。

对回归系数的显著性检验可以利用置信区间来判断,如果置信区间包含0,则说明回归系数不显著。

相关系数可以通过调用corrcoef函数来计算。

《MATLAB-回归分析》课件

本PPT课件介绍了MATLAB中回归分析的基本概念和应用。从线性回归到多元 线性回归,再到非线性回归和逻辑回归,全面讲解了各种回归分析模型和求 解方法。

回归分析概述

什么是回归分析?

回归分析是一种统计学方法,用于研究自变量和因变量之间的关系,并建立相应的模型。

回归分析的应用场景

3 最小二乘法

最小二乘法是一种常用的估计方法,用于确 定线性回归模型中的参数。

4 相关系数$R$与$R^2$

相关系数$R$和$R^2$可以衡量线性回归模型 的拟合程度和预测能力。

非线性回归分析

1

非线性回归模型

非线性回归模型可以描述自变量和因变量之间的非线性关系,常用于复杂的数据 分析。

2

非线性回归模型的求解方法

评估模型

评估回归模型的性能,包括预测误差、拟合优度 和残差分析等。

总结与展望

1 回归分析的局限性

回归分析在面对非线性、多重共线性以及异常值等情况时会存在一定的局限性。

2 回归分析的发展趋势

随着数据科学的发展,回归分析正不断结合机器学习和人工智能等技术进行深入研究。

3 回归分析在实际应用中的价值

回归分析为我们理解变量之间的关系、预测未来趋势和进行决策提供了有力的工具和依 据。

4 ROC曲线

ROC曲线可以评估逻辑回归模型的分类性能, 衡量预测的准确性和可信度。

实例分析

样例数据介绍

介绍回归分析实例中使用的数据集,包括自变量、 因变量和样本规模等。

数据处理与分析

展示数据预处理的过程,包括数据清洗、特征缩 放和异常值处理等。

建立回归模型

使用合适的回归模型拟合数据,并解释模型的系 数和拟合程度。

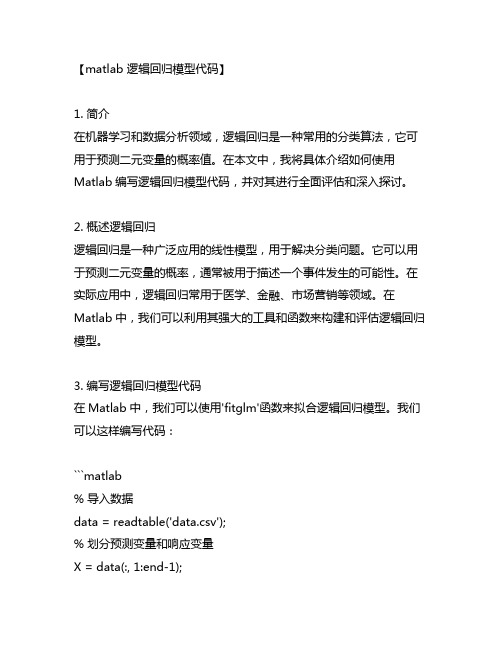

matlab 逻辑回归模型代码

【matlab 逻辑回归模型代码】1. 简介在机器学习和数据分析领域,逻辑回归是一种常用的分类算法,它可用于预测二元变量的概率值。

在本文中,我将具体介绍如何使用Matlab编写逻辑回归模型代码,并对其进行全面评估和深入探讨。

2. 概述逻辑回归逻辑回归是一种广泛应用的线性模型,用于解决分类问题。

它可以用于预测二元变量的概率,通常被用于描述一个事件发生的可能性。

在实际应用中,逻辑回归常用于医学、金融、市场营销等领域。

在Matlab中,我们可以利用其强大的工具和函数来构建和评估逻辑回归模型。

3. 编写逻辑回归模型代码在Matlab中,我们可以使用'fitglm'函数来拟合逻辑回归模型。

我们可以这样编写代码:```matlab% 导入数据data = readtable('data.csv');% 划分预测变量和响应变量X = data(:, 1:end-1);y = data(:, end);% 拟合逻辑回归模型mdl = fitglm(X, y, 'Distribution', 'binomial', 'Link', 'logit');```上述代码首先导入数据,然后将数据划分为预测变量X和响应变量y,最后利用'fitglm'函数拟合逻辑回归模型。

在实际应用中,我们还可以对模型进行交叉验证、调参等操作,以获取更好的模型表现。

4. 深入评估逻辑回归模型在深入评估逻辑回归模型时,我们通常会考虑模型的拟合优度、变量的显著性、模型的预测能力等方面。

在Matlab中,我们可以利用pare'函数来比较不同模型的拟合效果,利用'predict'函数来进行预测,并利用'confusionmat'函数来生成混淆矩阵并计算准确率、召回率等指标。

5. 个人观点和理解逻辑回归模型是一种简单而有效的分类算法,在实际应用中具有广泛的价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

MATLAB---回归预测模型

Matlab统计工具箱用命令regress实现多元线性回归,用的方法是最小二乘法,用法是:

b=regress(Y,X)

[b,bint,r,rint,stats]=regress(Y,X,alpha)

Y,X为提供的X和Y数组,alpha为显著性水平(缺省时设定为0.05),b,bint 为回归系数估计值和它们的置信区间,r,rint为残差(向量)及其置信区间,stats是用于检验回归模型的统计量,有四个数值,第一个是R2,第二个是F,第三个是与F对应的概率 p ,p <α拒绝 H0,回归模型成立,第四个是残差的方差 s2 。

残差及其置信区间可以用 rcoplot(r,rint)画图。

例1合金的强度y与其中的碳含量x有比较密切的关系,今从生产中收集了一批数据如下表 1。

先画出散点图如下:

x=0.1:0.01:0.18;

y=[42,41.5,45.0,45.5,45.0,47.5,49.0,55.0,50.0];

plot(x,y,'+')

可知 y 与 x 大致上为线性关系。

设回归模型为 y =β

0 +β

1

x

用regress 和rcoplot 编程如下:

clc,clear

x1=[0.1:0.01:0.18]';

y=[42,41.5,45.0,45.5,45.0,47.5,49.0,55.0,50.0]'; x=[ones(9,1),x1];

[b,bint,r,rint,stats]=regress(y,x);

b,bint,stats,rcoplot(r,rint)

得到 b =27.4722 137.5000

bint =18.6851 36.2594

75.7755 199.2245

stats =0.7985 27.7469 0.0012 4.0883

即β

0=27.4722 β

1

=137.5000

β0的置信区间是[18.6851,36.2594],

β1的置信区间是[75.7755,199.2245];

R2= 0.7985 , F = 27.7469 , p = 0.0012 , s2 =4.0883 。

可知模型(41)成立。

观察命令 rcoplot(r,rint)所画的残差分布,除第 8 个数据外其余残差的置信区间均包含零点第8个点应视为异常点,

将其剔除后重新计算,

可得 b =30.7820 109.3985

bint =26.2805 35.2834

76.9014 141.8955

stats =0.9188 67.8534 0.0002 0.8797 应该用修改后的这个结果。