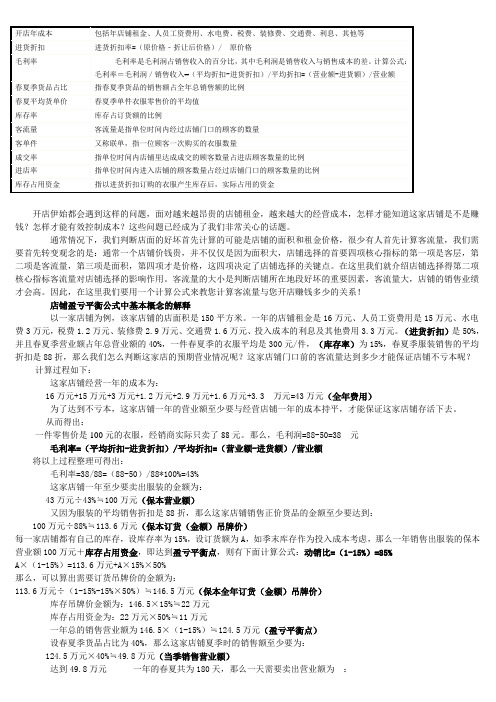

服装店铺盈亏平衡计算公式

服装店铺盈利计算公式

开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!店铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员工资费用是15万元、水电费3万元,税费1.2万元、装修费2.9万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

(进货折扣)是50%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,(库存率)为15%,春夏季服装销售的平均折扣是88折,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+15万元+3万元+1.2万元+2.9万元+1.6万元+3.3 万元=43万元(全年费用)为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

从而得出:一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润=88-50=38 元毛利率=(平均折扣-进货折扣)/平均折扣=(营业额-进货额)/营业额将以上过程整理可得出:毛利率=38/88=(88-50)/88*100%=43%这家店铺一年至少要卖出服装的金额为:43万元÷43%≒100万元(保本营业额)又因为服装的平均销售折扣是88折,那么这家店铺销售正价货品的金额至少要达到:100万元÷88%≒113.6万元(保本订货(金额)吊牌价)每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的保本营业额100万元+库存占用资金,即达到盈亏平衡点,则有下面计算公式:动销比=(1-15%)=85%A×(1-15%)=113.6万元+A×15%×50%那么,可以算出需要订货吊牌价的金额为:113.6万元÷(1-15%-15%×50%)≒146.5万元(保本全年订货(金额)吊牌价)库存吊牌价金额为:146.5×15%≒22万元库存占用资金为:22万元×50%≒11万元一年总的销售营业额为146.5×(1-15%)≒124.5万元(盈亏平衡点)设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:124.5万元×40%≒49.8万元(当季销售营业额)达到49.8万元一年的春夏共为180天,那么一天需要卖出营业额为:49.8万元÷180天=2767元每天需要卖出的衣服数量件数为:2767元÷300元/件≒9.2件/天设该家店铺平均客单件为1.2件/人(联单率),即每个购买服装的顾客平均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:9.2件/天÷1.2件/人≒7.6人(成交人数)假设每天进店的100个人当中有10个人成交,即成交率为10%(成交率),那么每天进店的顾客人数为:7.6人÷10%=76人(进店人数)如果进店率为5%(进店率)(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

开服装店盈利计算公式

开服装店盈利计算公式您的店铺会赚钱吗?——店铺盈亏平衡计算公式每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

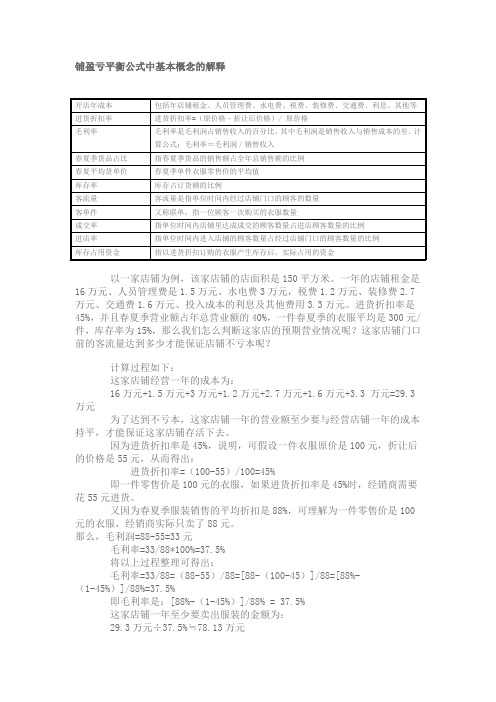

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!店铺盈亏平衡公式中基本概念的解释开店年成本包括年店铺租金、人员管理费、水电费、税费、装修费、交通费、利息、其他等进货折扣率进货折扣率=(原价格﹣折让后价格)/ 原价格毛利率毛利率是毛利润占销售收入的百分比,其中毛利润是销售收入与销售成本的差。

计算公式:毛利率=毛利润/销售收入春夏季货品占比春夏季货品的销售额占全年总销售额的比例春夏平均春夏季单件衣服零售价的平均值货单价库存率库存占订货额的比例客流量客流量是指单位时间内经过店铺门口的顾客的数量客单件又称联单,指一位顾客一次购买的衣服数量成交率指单位时间内店铺里达成成交的顾客数量占进店顾客数量的比例进店率指单位时间内进入店铺的顾客数量占经过店铺门口的顾客数量的比例库存占用资金指以进货折扣订购的衣服产生库存后,实际占用的资金以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

营亏平衡点计算公式

营亏平衡点计算公式在商业世界里,有一个非常重要的概念,那就是盈亏平衡点。

简单来说,它就是一个能让我们知道企业不赚不赔的那个关键点。

要算出这个点呢,其实有一个专门的公式。

盈亏平衡点(Break-even Point,简称 BEP)的计算公式是:BEP =固定成本÷(单位产品销售收入 - 单位产品变动成本)。

咱们先来聊聊啥是固定成本。

比如说,你开了一家小餐馆,每个月不管生意好不好,都得交的房租、水电费,还有店里那些桌椅板凳的折旧费,这些就是固定成本。

再说说单位产品销售收入,还是拿小餐馆举例,一份宫保鸡丁卖 30 块钱,这 30 块钱就是这一份宫保鸡丁的销售收入。

然后是单位产品变动成本,像是做一份宫保鸡丁要用的鸡肉、花生米、辣椒这些食材的钱,就是变动成本。

我之前就碰到过这么个事儿。

我有个朋友小李,他特别喜欢烘焙,心血来潮开了一家小小的蛋糕店。

一开始,他觉得只要蛋糕做得好吃,生意肯定差不了。

结果呢,几个月下来,钱没少投,可就是不知道到底是赚了还是赔了。

他跑来问我,我就跟他说:“你得先搞清楚你的固定成本和变动成本呀。

”他一脸懵地看着我。

我就帮他算了算,他每个月的房租是 5000 块,店里设备的折旧费是 1000 块,这加起来 6000 块就是固定成本。

他店里卖的那种招牌小蛋糕,一个卖 25 块,这就是单位产品销售收入。

而做一个小蛋糕,要用的面粉、鸡蛋、奶油这些材料成本加起来是 10 块,这 10 块就是单位产品变动成本。

按照盈亏平衡点的公式,他的盈亏平衡点就是:6000÷(25 - 10)= 400 个。

这就意味着,他每个月至少得卖出 400 个小蛋糕,才能不赔不赚。

算出来之后,小李恍然大悟。

他开始仔细观察每天的销售情况,调整经营策略。

比如说,之前他为了保证蛋糕的品质,用的都是进口奶油,成本比较高。

后来他发现,其实用一些国产的优质奶油,品质也不错,还能降低成本。

就这样,他的变动成本降低了,盈亏平衡点也跟着下降了,盈利的可能性就更大了。

服装店铺盈利计算公式

店铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员工资费用是15万元、水电费3万元,税费1.2万元、装修费2.9万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

(进货折扣)是50%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,(库存率)为15%,春夏季服装销售的平均折扣是88折,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+15万元+3万元+1.2万元+2.9万元+1.6万元+3.3 万元=43万元(全年费用)为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

从而得出:一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润=88-50=38 元毛利率=(平均折扣-进货折扣)/平均折扣=(营业额-进货额)/营业额将以上过程整理可得出:毛利率=38/88=(88-50)/88*100%=43%这家店铺一年至少要卖出服装的金额为:43万元÷43%≒100万元(保本营业额)又因为服装的平均销售折扣是88折,那么这家店铺销售正价货品的金额至少要达到:100万元÷88%≒113.6万元(保本订货(金额)吊牌价)每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的保本营业额100万元+库存占用资金,即达到盈亏平衡点,则有下面计算公式:动销比=(1-15%)=85%A×(1-15%)=113.6万元+A×15%×50%那么,可以算出需要订货吊牌价的金额为:113.6万元÷(1-15%-15%×50%)≒146.5万元(保本全年订货(金额)吊牌价)库存吊牌价金额为:146.5×15%≒22万元库存占用资金为:22万元×50%≒11万元一年总的销售营业额为146.5×(1-15%)≒124.5万元(盈亏平衡点)设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为: 124.5万元×40%≒49.8万元(当季销售营业额)达到49.8万元一年的春夏共为180天,那么一天需要卖出营业额为:49.8万元÷180天=2767元每天需要卖出的衣服数量件数为:2767元÷300元/件≒9.2件/天设该家店铺平均客单件为1.2件/人(联单率),即每个购买服装的顾客平均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:9.2件/天÷1.2件/人≒7.6人(成交人数)假设每天进店的100个人当中有10个人成交,即成交率为10%(成交率),那么每天进店的顾客人数为:7.6人÷10%=76人(进店人数)如果进店率为5%(进店率)(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

盈亏平衡的四种计算公式

盈亏平衡的四种计算公式以盈亏平衡的四种计算公式为标题,本文将从四个角度详细介绍盈亏平衡的计算方法,帮助人们更好地理解和应用这一概念。

一、基本概念盈亏平衡是指在某一经济活动中,收入与支出相等的状态。

在商业领域,盈亏平衡一般指企业的总收入等于总成本的状态。

在此基础上,企业才能实现盈利或亏损。

二、计算公式1.总成本=总收入这是最基本的盈亏平衡公式。

总成本包括直接成本和间接成本,总收入包括销售收入和其他收入。

当总成本等于总收入时,企业处于盈亏平衡状态。

这时企业没有盈利也没有亏损。

2.固定成本/(销售价格-单位变动成本)= 盈亏平衡点这个公式可以帮助企业计算出盈亏平衡点,即需要销售多少个产品才能达到盈亏平衡。

固定成本是指不受销售数量影响的成本,如房租、工资等。

而单位变动成本是指与销售数量成比例增加或减少的成本,如原材料、人工等。

当销售数量达到盈亏平衡点时,企业不再亏损,但也没有盈利。

3.(预估销售收入-预估总成本)/预估销售收入= 盈亏平衡点百分比这个公式可以帮助企业计算出盈亏平衡点的百分比。

预估销售收入和预估总成本分别是企业预估的销售收入和总成本。

当实际销售收入超过预估销售收入的盈亏平衡点百分比时,企业开始盈利。

反之,企业开始亏损。

4.(预估销售收入-预估总成本)/(预估销售收入-预估变动成本)= 盈亏平衡点销售量这个公式可以帮助企业计算出盈亏平衡点的销售量。

预估变动成本是指与销售数量成比例增加或减少的成本,如原材料、人工等。

当销售数量达到盈亏平衡点销售量时,企业不再亏损,但也没有盈利。

三、应用实例假设某企业的固定成本为10万元,每个产品的单位变动成本为5元,销售价格为20元。

根据公式2,可以计算出盈亏平衡点为10万元/(20元-5元)=6666.67个产品。

当销售数量达到6666.67个产品时,企业实现了盈亏平衡。

又假设某企业预估销售收入为100万元,预估总成本为90万元,预估变动成本为60万元。

根据公式3和公式4,可以计算出盈亏平衡点百分比为(100万元-90万元)/100万元=10%;盈亏平衡点销售量为(100万元-90万元)/(100万元-60万元)=2.5万个产品。

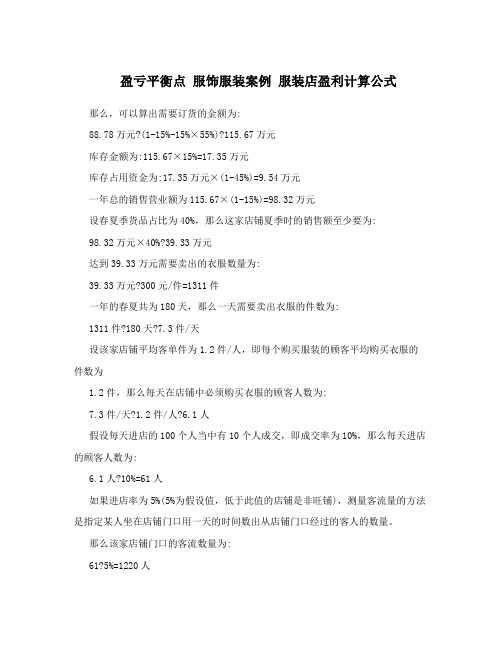

盈亏平衡点服饰服装案例服装店盈利计算公式

盈亏平衡点服饰服装案例服装店盈利计算公式那么,可以算出需要订货的金额为:88.78万元?(1-15%-15%×55%)?115.67万元库存金额为:115.67×15%=17.35万元库存占用资金为:17.35万元×(1-45%)=9.54万元一年总的销售营业额为115.67×(1-15%)=98.32万元设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:98.32万元×40%?39.33万元达到39.33万元需要卖出的衣服数量为:39.33万元?300元/件=1311件一年的春夏共为180天,那么一天需要卖出衣服的件数为:1311件?180天?7.3件/天设该家店铺平均客单件为1.2件/人,即每个购买服装的顾客平均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:7.3件/天?1.2件/人?6.1人假设每天进店的100个人当中有10个人成交,即成交率为10%,那么每天进店的顾客人数为:6.1人?10%=61人如果进店率为5%(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

那么该家店铺门口的客流数量为:61?5%=1220人从而,计算出该家店铺每天必须有1220个人经过此店的门口,即客流量为1220人时,这家店铺才能保本,超过1220个人的客流量这家店铺才有盈利空间。

通过这个计算过程,可以看出,我们把库存占用的资金算在了开店成本里面,得出一年的销售营业额至少为98.32万元,这时店铺赚的为库存率15%的服装,即达到这样的营业额时才能把投入的资金全部收回来。

同时,我们可以把一年的销售营业额作为店铺员工的绩效考核点,案例中店铺员工的绩效考核点为98.32万元,计算过程中还可以得出该家店铺订货额为115.67万元,年末库存有价值17.35万元服装,占用的资金为9.54万元。

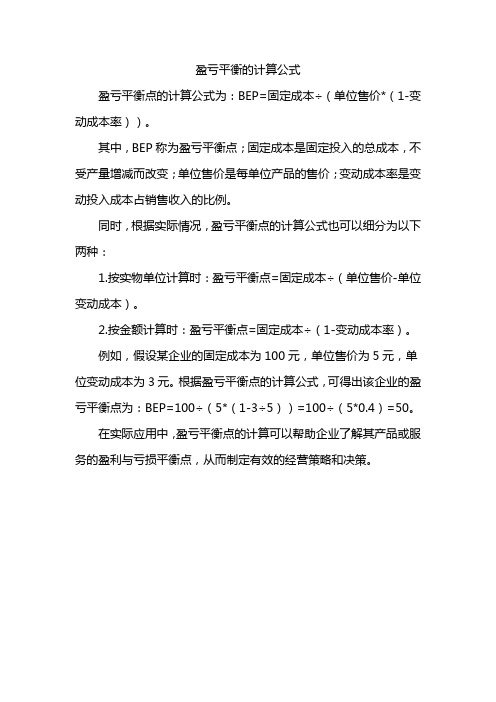

盈亏平衡的计算公式

盈亏平衡的计算公式

盈亏平衡点的计算公式为:BEP=固定成本÷(单位售价*(1-变动成本率))。

其中,BEP称为盈亏平衡点;固定成本是固定投入的总成本,不受产量增减而改变;单位售价是每单位产品的售价;变动成本率是变动投入成本占销售收入的比例。

同时,根据实际情况,盈亏平衡点的计算公式也可以细分为以下两种:

1.按实物单位计算时:盈亏平衡点=固定成本÷(单位售价-单位变动成本)。

2.按金额计算时:盈亏平衡点=固定成本÷(1-变动成本率)。

例如,假设某企业的固定成本为100元,单位售价为5元,单位变动成本为3元。

根据盈亏平衡点的计算公式,可得出该企业的盈亏平衡点为:BEP=100÷(5*(1-3÷5))=100÷(5*0.4)=50。

在实际应用中,盈亏平衡点的计算可以帮助企业了解其产品或服务的盈利与亏损平衡点,从而制定有效的经营策略和决策。

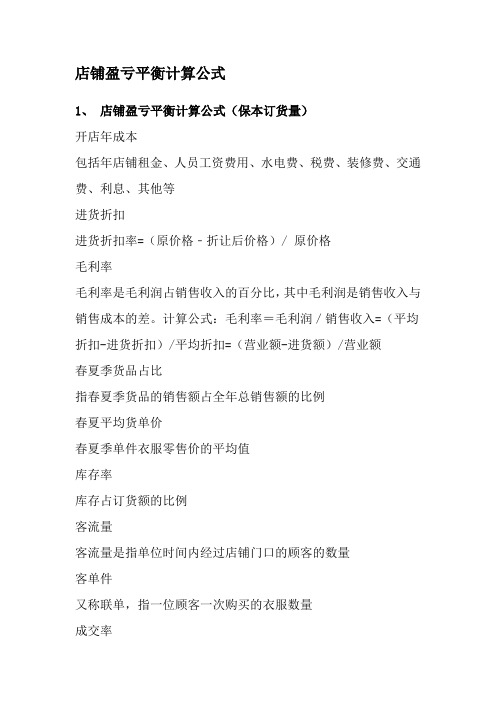

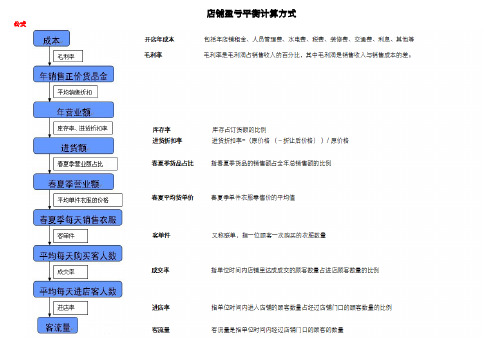

店铺盈亏平衡计算公式

店铺盈亏平衡计算公式1、店铺盈亏平衡计算公式(保本订货量)开店年成本包括年店铺租金、人员工资费用、水电费、税费、装修费、交通费、利息、其他等进货折扣进货折扣率=(原价格﹣折让后价格)/ 原价格毛利率毛利率是毛利润占销售收入的百分比,其中毛利润是销售收入与销售成本的差。

计算公式:毛利率=毛利润/销售收入=(平均折扣-进货折扣)/平均折扣=(营业额-进货额)/营业额春夏季货品占比指春夏季货品的销售额占全年总销售额的比例春夏平均货单价春夏季单件衣服零售价的平均值库存率库存占订货额的比例客流量客流量是指单位时间内经过店铺门口的顾客的数量客单件又称联单,指一位顾客一次购买的衣服数量成交率指单位时间内店铺里达成成交的顾客数量占进店顾客数量的比例进店率指单位时间内进入店铺的顾客数量占经过店铺门口的顾客数量的比例库存占用资金指以进货折扣订购的衣服产生库存后,实际占用的资金每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!店铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员工资费用是15万元、水电费3万元,税费1.2万元、装修费2.9万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

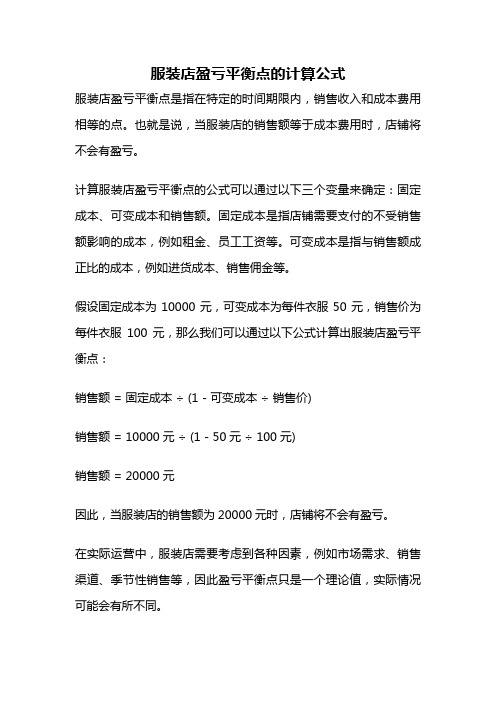

服装店盈亏平衡点的计算公式

服装店盈亏平衡点的计算公式

服装店盈亏平衡点是指在特定的时间期限内,销售收入和成本费用相等的点。

也就是说,当服装店的销售额等于成本费用时,店铺将不会有盈亏。

计算服装店盈亏平衡点的公式可以通过以下三个变量来确定:固定成本、可变成本和销售额。

固定成本是指店铺需要支付的不受销售额影响的成本,例如租金、员工工资等。

可变成本是指与销售额成正比的成本,例如进货成本、销售佣金等。

假设固定成本为10000元,可变成本为每件衣服50元,销售价为每件衣服100元,那么我们可以通过以下公式计算出服装店盈亏平衡点:

销售额 = 固定成本÷ (1 - 可变成本÷ 销售价)

销售额 = 10000元÷ (1 - 50元÷ 100元)

销售额 = 20000元

因此,当服装店的销售额为20000元时,店铺将不会有盈亏。

在实际运营中,服装店需要考虑到各种因素,例如市场需求、销售渠道、季节性销售等,因此盈亏平衡点只是一个理论值,实际情况可能会有所不同。

为了增加销售额,服装店可以采取一些策略,例如打折促销、增加店铺宣传、引入新品等。

但是在制定这些策略时,需要考虑到成本费用的变化,并确保销售额能够覆盖成本费用,从而保证店铺的盈利。

计算服装店盈亏平衡点是一个重要的商业决策工具,可以帮助店铺制定合理的销售策略和预算计划。

同时,需要注意到实际情况可能会有所不同,因此需要根据实际情况进行调整和优化。

店铺盈亏平衡计算公式

您得店铺会赚钱吗?——店铺盈亏平衡计算公式每个经销商在开店伊始都会遇到这样得问题,面对越来越昂贵得店铺租金,越来越大得经营成本,怎样才能知道这家店铺就是不就是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心得话题。

通常情况下,我们判断店面得好坏首先计算得可能就是店铺得面积与租金价格,很少有人首先计算客流量,我们需要首先转变观念得就是:通常一个店铺价钱贵,并不仅仅就是因为面积大,店铺选择得首要四项核心指标得第一项就是客层,第二项就是客流量,第三项就是面积,第四项才就是价格,这四项决定了店铺选择得关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择得影响作用。

客流量得大小就是判断店铺所在地段好坏得重要因素,客流量大,店铺得销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少得关系!店铺盈亏平衡公式中基本概念得解释开店年成本包括年店铺租金、人员管理费、水电费、税费、装修费、交通费、利息、其她等进货折扣率进货折扣率=(原价格﹣折让后价格)/ 原价格毛利率毛利率就是毛利润占销售收入得百分比,其中毛利润就是销售收入与销售成本得差。

计算公式:毛利率=毛利润/销售收入春夏季货品占比指春夏季货品得销售额占全年总销售额得比例春夏平均货单价春夏季单件衣服零售价得平均值库存率库存占订货额得比例客流量客流量就是指单位时间内经过店铺门口得顾客得数量以一家店铺为例,该家店铺得店面积就是150平方米。

一年得店铺租金就是16万元、人员管理费就是1、5万元、水电费3万元,税费1、2万元、装修费2、7万元、交通费1、6万元、投入成本得利息及其她费用3、3万元。

进货折扣率就是45%,并且春夏季营业额占年总营业额得40%,一件春夏季得衣服平均就是300元/件,库存率为15%,那么我们怎么判断这家店得预期营业情况呢?这家店铺门口前得客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年得成本为:16万元+1、5万元+3万元+1、2万元+2、7万元+1、6万元+3、3 万元=29、3万元为了达到不亏本,这家店铺一年得营业额至少要与经营店铺一年得成本持平,才能保证这家店铺存活下去。

店铺盈亏平衡计算公式

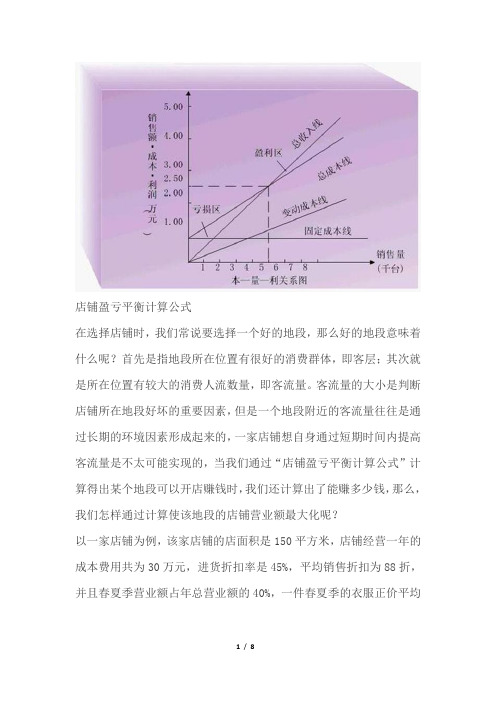

店铺盈亏平衡计算公式在选择店铺时,我们常说要选择一个好的地段,那么好的地段意味着什么呢?首先是指地段所在位置有很好的消费群体,即客层;其次就是所在位置有较大的消费人流数量,即客流量。

客流量的大小是判断店铺所在地段好坏的重要因素,但是一个地段附近的客流量往往是通过长期的环境因素形成起来的,一家店铺想自身通过短期时间内提高客流量是不太可能实现的,当我们通过“店铺盈亏平衡计算公式”计算得出某个地段可以开店赚钱时,我们还计算出了能赚多少钱,那么,我们怎样通过计算使该地段的店铺营业额最大化呢?以一家店铺为例,该家店铺的店面积是150平方米,店铺经营一年的成本费用共为30万元,进货折扣率是45%,平均销售折扣为88折,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服正价平均是350元/件,春夏季客流量日均1800人,进店率为5%,成交率为10%,平均客单价为1.2件/人,库存率为15%。

通过这些数字我们来计算怎样提高营业额。

计算过程一:店铺实际年利润首先我们来计算这家服装店在日均客流量1800人,进店率为5%,成交率为10%,客单件为1.2件/人,库存率为15%情况下的营业额情况。

因为进店率为5%,那么该家店铺平均每天进店的客人数为:1800人/天×5%=90人/天成交率为10%,那么每天店铺达成成交的人数为:90人/天×10%=9人/天该家店铺客单件为1.2件/人,那么每天销售的衣服件数为:1.2件/人×9人/天=10.8件/天≒11件/天以春夏季180天计算,春夏季的销售服装的数量为:180天×11件/天=1980件每件衣服正价350元,那么春夏季按正价销售服装金额为:1980件×350元/件=69.3万元春夏季营业额占总营业额的40%,那么全年按正价销售服装金额为:69.3万元÷40%=173.25万元库存率为15%,那么订货金额为:173.25万元÷(1-15%)≒203.82万元库存为:203.82万元×15%≒30.57万元又因为一年销售出服装的平均折扣是88%,那么实际营业额为:173.25万元×88%=152.46万元计算进货成本为173.25万元×(1-45%)=95.29万元又因为开店成本是30万元,所以可算出这家店铺全年的净利润为:152.46万元-95.29万元-30万元=27.17万元因为进货折扣率是45%,那么价值为30.57万元的库存服装实际动用的资金为:30.57万元×(1-45%)=16.8万元则可以算出该家店铺实际利润为:27.17万元-16.8万元=10.37万元计算过程二:改变影响因素后的店铺利润在计算该家店铺全年的利润时,涉及到了客流量、进货折扣率、销售折扣、进店率、成交率、客单件、库存率,以及开店成本等各项数据,在这些数据中,客流量和进货折扣率是受外界影响而决定的,我们称为外围因素,而销售折扣、进店率、成交率、客单件、库存率是受自身因素影响决定的,我们称为内在因素。

店铺盈亏平衡计算方式

店铺盈亏平衡计算方式公式案例一、店铺(单店)面积设置和租金设置:60M2,租金50万/年或商业倒扣28%,即每月保底租金4.2万。

(女装60-80M2,男装80-120M2)二、店铺(单店)装修投资限额:1200元/M2,装修费7.2万,装修费摊算:7.2万÷8个月=9000元/月。

三、店铺(单店)货品投资件数(产品平均500元为准零售价)1.单店吃货量:320件-350件(预估)2.单店销售量:15万/月销300件;10万/月销200件;7万/月销140件3.单店店存量:180件(300件×4×15%年销售及订货总量)合计:季节单店货件数最低:830件(季)四、店铺(单店)货品投资金额(产品以3折供货)1.单店吃货量(季):350件×500(元)平均零售价×3折=5.25万2.单店销售量(季):300件×4个月×500(元)平均零售价×3折(供货折扣)=18万(A级店铺)200件×4个月×500(元)平均零售价×3折(供货折扣)=12万(B级店铺)140件×4个月×500(元)平均零售价×3折(供货折扣)=8.4万(C级店铺)3.单店库存量(季):180件×500(元)平均零售价×3折(供货折扣)=2.7 万合计:单店货品汇总投资最低:25.95万五、品牌单店跨季节货品投资及追补投资金额:1.提前90天支付下季订货会30%货款提前支出备存①830件×500(元)平均零售价×3折(供货折扣)×30%=3.7万②830件×1.3×500(元)平均零售价×3折(供货折扣)×30%=4.8万③830件×1.3×700(元)平均零售价×3折(供货折扣)×30%=6.79万2.季节销售提高30%销售回款货款随机支出备存,830件×30%提升销售涨浮×4.5折×500=5.6万3.节日追加款式货款随机支出备存,追加100件节日礼服补货100件×4.5折×1000(元)平均零售单价=4.5万合计:追加当季单店货品投资预备款项13.8万六、店铺导购及管理人员工资提成投入资金1.60M2店铺需要4-5位导购:工资1200元×5人=6000元/月/店2.领班需要1位:追加职务补助200元/人/月3.店长需要1位:追加职务补助500元/人/月4.货品补充协调1位:工资2500元/人/月/店5.提成销售流水1.5%-20%,以15万月销计算,即2.25万-3万/月/店6.社会保险230元/人/年七、其它费用列支明细(路边店)1.税金(路边店):60M2定向税1500-3000元/月或年2.税票(商业):17%增值税,支付企业5-6%3.三防费用:营业额3%(自报)4.社会建设费:营业额2%(自报)5.运输费用:春夏0.8/件秋冬1.2-1.5/件(限额)6.库房费用:2%年销售收入(限额)7.营运费用:10%年销售收入(限额)8.广告投入费用:3%年销售收入(限额)9.培训费用:2%年销售收入(限额)。

铺盈亏平衡公式

铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出:进货折扣率=(100-55)/100=45%即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。

又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。

那么,毛利润=88-55=33元毛利率=33/88*100%=37.5%将以上过程整理可得出:毛利率=33/88=(88-55)/88=[88-(100-45)]/88=[88%-(1-45%)]/88%=37.5% 即毛利率是:[88%-(1-45%)]/88% = 37.5%这家店铺一年至少要卖出服装的金额为:29.3万元÷37.5%≒78.13万元又因为服装的平均销售折扣是88%,那么这家店铺销售正价货品的金额至少要达到:78.13万元÷88%≒88.78万元每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的金额至少为88.78万元加上库存占用资金,即达到盈亏平衡点,则有下面计算公式:A×(1-15%)=88.78万元+A×15%×(1-45%)那么,可以算出需要订货的金额为:88.78万元÷(1-15%-15%×55%)≒115.67万元库存金额为:115.67×15%=17.35万元库存占用资金为:17.35万元×(1-45%)=9.54万元一年总的销售营业额为115.67×(1-15%)=98.32万元设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为:98.32万元×40%≒39.33万元达到39.33万元需要卖出的衣服数量为:39.33万元÷300元/件=1311件一年的春夏共为180天,那么一天需要卖出衣服的件数为:1311件÷180天≒7.3件/天设该家店铺平均客单件为1.2件/人,即每个购买服装的顾客平均购买衣服的件数为1.2件,那么每天在店铺中必须购买衣服的顾客人数为:7.3件/天÷1.2件/人≒6.1人假设每天进店的100个人当中有10个人成交,即成交率为10%,那么每天进店的顾客人数为:6.1人÷10%=61人如果进店率为5%(5%为假设值,低于此值的店铺是非旺铺),测量客流量的方法是指定某人坐在店铺门口用一天的时间数出从店铺门口经过的客人的数量。

店铺盈亏平衡计算公式

您的店铺会赚钱吗?——店铺盈亏平衡计算公式每个经销商在开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。

通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。

在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。

客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。

因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系!店铺盈亏平衡公式中基本概念的解释以一家店铺为例,该家店铺的店面积是150平方米。

一年的店铺租金是16万元、人员管理费是1.5万元、水电费3万元,税费1.2万元、装修费2.7万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。

进货折扣率是45%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,库存率为15%,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢?计算过程如下:这家店铺经营一年的成本为:16万元+1.5万元+3万元+1.2万元+2.7万元+1.6万元+3.3 万元=29.3万元为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。

因为进货折扣率是45%,说明,可假设一件衣服原价是100元,折让后的价格是55元,从而得出:进货折扣率=(100-55)/100=45%即一件零售价是100元的衣服,如果进货折扣率是45%时,经销商需要花55元进货。

又因为春夏季服装销售的平均折扣是88%,可理解为一件零售价是100元的衣服,经销商实际只卖了88元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

服装店铺盈亏平衡计算公式

服装店盈亏平衡计算是一项重要的经营分析工具,可以帮助店主确定

业务运营是否达到了经济可行性。

通过使用盈亏平衡计算公式,店主可以

确定需要销售多少件产品才能覆盖所有的成本,从而达到盈亏平衡。

下面

将介绍如何使用盈亏平衡计算公式来衡量一个服装店的经济可行性。

首先,我们需要了解几个基本的概念:

1.成本:成本是指开店和运营店铺的所有费用,包括租金、工资、原

材料成本、税费等。

成本可以分为固定成本和变动成本。

固定成本是指那

些与销售数量无关的费用,如租金、工资等;变动成本是指随销售数量增

加而增加的费用,如原材料成本等。

2.销售收入:销售收入是指卖出的产品的金额。

3.边际贡献:边际贡献是指每件产品的销售收入减去与该产品相关的

变动成本。

也就是说,边际贡献是用来覆盖固定成本的资金。

根据上述概念,可以得到盈亏平衡计算公式如下:

盈亏平衡点=固定成本/单位边际贡献

进一步展开这个公式,可以得到盈亏平衡点=(固定成本/销售收

入)/(销售收入/单位边际贡献)。

这个公式可以解释为:盈亏平衡点是指销售收入占总成本的比例与销

售收入每增加一单位的边际贡献之比。

换句话说,盈亏平衡点是指销售收

入需要达到成本的比例,以及每次销售所带来的单位边际贡献。

在计算盈亏平衡点时,可能还需要考虑其他因素,比如税费、折扣等。

这些因素可能会对计算结果产生影响,因此需要在计算中予以考虑。

盈亏平衡计算公式可以帮助店主了解业务运营的经济可行性。

通过计算盈亏平衡点,店主可以确定销售目标、设定定价策略、预测收入和利润等。

同时,盈亏平衡计算还可以帮助店主分析成本结构,找到降低成本和提高利润的方法。

然而,盈亏平衡计算只是一个模型,仅能提供一种理论上的参考。

在实际经营过程中,还需要考虑市场需求、竞争情况、销售策略等因素,才能制定全面有效的经营策略。

总结来说,盈亏平衡计算公式是一个重要的经营分析工具,可以帮助店主了解业务运营的经济可行性。

通过计算盈亏平衡点,店主可以确定销售目标和预测利润,找到降低成本和提高利润的方法。

然而,在实际经营过程中,还需要考虑其他因素,并制定全面有效的经营策略。