利润表质量分析

财务报表中的利润质量分析技巧

财务报表中的利润质量分析技巧一、引言财务报表是一个企业经营情况的重要表现和反映,而利润质量则是财务报表的核心指标之一。

利润质量的高低直接影响着投资者、债权人和管理层对企业财务状况的判断。

本文将介绍一些财务报表中的利润质量分析技巧,帮助读者更好地理解和评估企业的盈利能力和财务稳定性。

二、重视核心利润项目在财务报表中,核心利润项目是衡量企业盈利能力的重要指标,应该得到重视。

核心利润项目包括营业利润、净利润等。

通过分析这些指标的趋势和变动情况,可以了解企业的盈利能力是否稳定和可持续。

三、关注非经常性损益非经常性损益是财务报表中的一种特殊项目,与企业正常经营活动不相关。

非经常性损益包括非经常性收益和非经常性费用。

在利润质量分析中,需要注意非经常性损益对企业盈利能力的影响。

四、分析利润与现金流量之间的关系财务报表中的利润与现金流量是密切相关的,二者之间的差异反映出企业的资金运作情况。

利润是按照会计准则计算得出的,而现金流量则反映了实际现金的流动情况。

通过对比和分析财务报表中的利润和现金流量,可以判断企业是否存在利润操纵等现象,从而评估利润质量的可靠性。

五、审查利润分配政策企业的利润分配政策直接影响着企业自身发展和投资者的收益。

在财务报表中,需要审查企业的利润分配政策,判断其是否公平合理。

同时,还需分析企业是否存在通过调整利润分配方式来操纵财务指标的行为。

六、关注资产负债表和现金流量表上的信息利润质量分析不仅限于利润表,还需要综合考虑资产负债表和现金流量表上的信息。

财务报表中这些信息的一致性对于评估企业利润质量至关重要。

例如,如果企业在财务报表中存在大量的应收账款和存货,但现金流量表上的收现情况并不理想,那么可能存在销售收入的虚增等问题。

七、分析利润的稳定性和可持续性利润的稳定性和可持续性是评估利润质量的重要指标之一。

稳定的利润意味着企业具有较好的经营管理能力和竞争优势,而可持续的利润则展示了企业的发展潜力。

《大数据审计技术》课件——3-1利润表质量分析

22

二、利润表质量分析重点

(二)利润质量恶化表现

1、企业反常压缩管理成本

2、企业变更会计政策和会计估计

3、应收账款规模的不正常增加

4、企业存货周转过于缓慢

5、应付账款规模的不正常增加

6、企业的业绩过度依赖非主营业务

7、企业计提的各种准备和折旧过低

8、企业有足够的可供分配的利润,但不进行现金股利分配

23

二、利润表质量分析重点 (三)利润表相关数据异常

1、营业收入增幅低于应收账款增幅,且营业收入和净利润与经营性 现金流量相背离 2、营业利润大幅增加的同时,营业成本、销售费用等增幅很小 3、公司应交增值税、税金及附加和所得税费用异常低,与收入和利 润增长幅度不匹配

(三)利润表质量主要影响因素

影响利润质量的因素很多,主要包括: 企业经济环境、适用的税收政策、企业的主营业务、采用 的会计政策、现金流量、资产的质量、偶然的或一次性的经 济事项、财务状况、企业未来的发展规划等。

13

一、利润表质量分析含义与内容

(三)利润表质量主要影响因素

1、变动成本

变动成本率=变动成本÷销售收入×100%

237,080.89 242,659.23 193,425.48

5,221.74 22,356.54 16,930.21 5,044.34

-379.46 6,615.21 357.81 5,877.95 3,752.04

2013

279,562.33 395,797.36 244,093.36

7,136.74 34,592.70 20,455.32 1,361.76 -114,857.50

利润表的基本关系及其质量分析02_2

企业的业绩过度依赖非主营业务

谋求近期盈利,缺乏盈利的持久 性

企业计提的各种准备过低

充分利用利润“调节器” 为未来经营埋下“定时炸弹”

企业利润表中的营业费用、管理 费用等项期间费用出现不正常的 降低

出现随业务量的上升而降低的现象

企业举债过度

资金紧张,支付能力下降

注册会计师(会计师事务所)变 更、审计报告出现异常

企业有足够的可供分配的利润, 但不进行现金股利分配

稳定发展条件下经营现金流量小 于零

利润与经营现金流量之间存在一定 的对应关系

投资收益与相应的现金流量脱节, 有利润不分红 利润中存在泡沫

【案例解析】

科龙电器1999年、青岛海尔2000年 年报中利润的质量分析

【思考题】

某媒体披露:上市公司A在1999年度获得 了可观的利润。但是,公司决定不向股东 支付现金股利。理由是:公司将把利润对 应的现金投入某个新项目中去。该项目的 前景非常看好。这样,公司的新老股东将 在未来一起共享企业的财务成果。 对其中可能存在的原因加以分析。

第二讲 利润表的基本关系 及其质量分析(2)

企业利润的确认原则 营业利润实现过程分析 利润结构的质量分析 利润结果的质量分析

三、利润结构的质量分析 1、利润表本身的质量

毛利率走势要关注

注意小项目的大危机

其他业务利润 营业外收入 营业外支出

注意净利润中投资收益与营业利 润的互补性变化

2、注意利润的结构与资产结构

【小组案例讨论】

对以下公司分析利润质量: 中国有色金属建设股份有限公司(1999) 上海汽车股份有限公司(1999) 无锡小天鹅股份有限公司(2002)

应收账款规模的不正常增加、应 收账款平均收账期的不正常延长

财务报告利润质量分析(3篇)

第1篇摘要:利润是衡量企业财务状况和经营成果的重要指标,其质量直接关系到企业的可持续发展和投资者利益。

本文通过对财务报告利润质量的分析,旨在揭示利润的真实性、稳定性和可持续性,为企业财务决策和投资者决策提供参考。

一、引言财务报告是企业向外界展示其财务状况和经营成果的重要工具。

其中,利润是企业财务报告的核心内容之一。

然而,在实际经营过程中,企业可能会通过各种手段操纵利润,使得利润质量受到影响。

因此,对财务报告利润质量进行分析,对于揭示企业真实经营状况、保护投资者利益具有重要意义。

二、利润质量的概念及评价标准1. 利润质量的概念利润质量是指企业利润的构成、来源和持续性等方面所表现出的真实性和可靠性。

具体而言,利润质量包括以下几个方面:(1)真实性:利润反映企业实际经营成果,不受人为操纵。

(2)稳定性:企业利润波动较小,具有可持续性。

(3)合规性:企业遵守相关法律法规,不存在违规行为。

(4)相关性:利润与企业经营活动密切相关,反映企业真实经营状况。

2. 利润质量的评价标准(1)收入确认的真实性:收入确认是否符合会计准则,是否存在提前确认收入或延迟确认收入的现象。

(2)成本费用的合理性:成本费用是否符合实际情况,是否存在虚增成本费用或减少成本费用的情况。

(3)资产和负债的准确性:资产和负债的计量是否符合实际情况,是否存在资产和负债的高估或低估。

(4)盈利能力:企业盈利能力是否稳定,是否存在过度依赖非经常性损益或一次性收益的情况。

三、财务报告利润质量分析方法1. 收入确认分析(1)分析收入确认方法是否符合会计准则,是否存在提前确认收入或延迟确认收入的现象。

(2)分析收入确认的时间分布,是否存在集中确认收入的情况。

(3)分析收入确认的构成,是否存在收入构成不合理的情况。

2. 成本费用分析(1)分析成本费用构成,是否存在虚增成本费用或减少成本费用的情况。

(2)分析成本费用变动趋势,是否存在成本费用波动异常的情况。

公司利润表利润质量分析

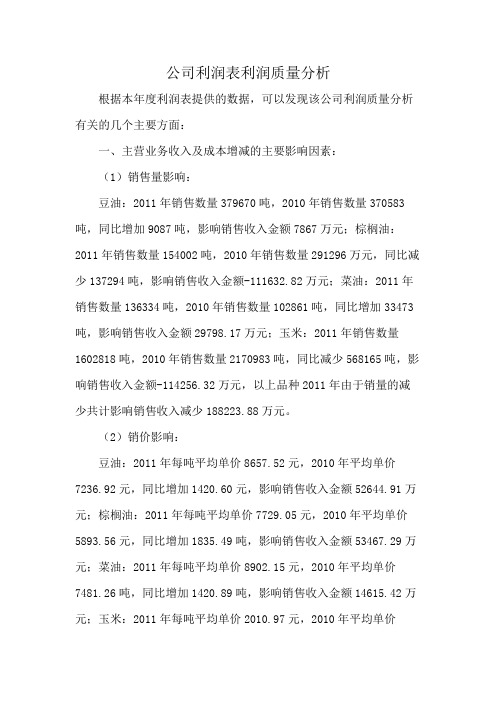

公司利润表利润质量分析根据本年度利润表提供的数据,可以发现该公司利润质量分析有关的几个主要方面:一、主营业务收入及成本增减的主要影响因素:(1)销售量影响:豆油:2011年销售数量379670吨,2010年销售数量370583吨,同比增加9087吨,影响销售收入金额7867万元;棕榈油:2011年销售数量154002吨,2010年销售数量291296万元,同比减少137294吨,影响销售收入金额-111632.82万元;菜油:2011年销售数量136334吨,2010年销售数量102861吨,同比增加33473吨,影响销售收入金额29798.17万元;玉米:2011年销售数量1602818吨,2010年销售数量2170983吨,同比减少568165吨,影响销售收入金额-114256.32万元,以上品种2011年由于销量的减少共计影响销售收入减少188223.88万元。

(2)销价影响:豆油:2011年每吨平均单价8657.52元,2010年平均单价7236.92元,同比增加1420.60元,影响销售收入金额52644.91万元;棕榈油:2011年每吨平均单价7729.05元,2010年平均单价5893.56元,同比增加1835.49吨,影响销售收入金额53467.29万元;菜油:2011年每吨平均单价8902.15元,2010年平均单价7481.26吨,同比增加1420.89吨,影响销售收入金额14615.42万元;玉米:2011年每吨平均单价2010.97元,2010年平均单价1715.75吨,同比增加295.22元,影响销售收入金额64092.32万元以上品种2011年由于销售单价的增加共计影响销售增加184819.94万元。

二、企业的三项费用分析企业的销售费用及管理费用与去年相比变化不大,财务费用同比增长70.96%,主要是因为2011年国家施行紧缩的财政政策,导致银行贷款利率大幅提高导致。

利润表质量、趋势与结构分析(ppt 37页)

六、财务费用 财务费用的发生主要与以下几个业务内容相关:

1.企业借款融资相关 应将财务费用分析与企业资本结构的分析相结合,观

察财务费用的变动是源于企业短期借款还是长期借款,同 时对于借款费用中应予以资本化的部分是否已经资本化, 或者借款费用中应当计入财务费用的是否企业对其进行了 资本化。 2.与企业购销业务中的现金折扣相关

力和成本的变动趋势,并且与营业收入进行配比后 可得出企业利润的情况。对营业成本进行分析时注 意:

1、关注企业存货发出的方法及其变动。 2、应检查企业营业收入与营业成本之间的匹 配关系,企业是否存在操纵营业成本的行为。

三、营业税费 营业税费包括营业税、消费税、资

源税、城市维护建设税和教育费附加等。 一般企业的营业税费金额与营业收

五、管理费用 1.管理费用的内容 2.管理费用支出水平与企业规模相关,对管理费用

有效的控制可以体现企业管理效率的提高,但有些项目 的控制或减少对企业长远发展是不利的,如企业研发费、 职工教育费等。

3.管理费用与企业收入在一定范围和期间内没有很 强的相关性

一方面分析不能仅仅依据营业收入的一定比率来判 定管理费用支出效率;另一方面也说明企业提高管理效 率的最优途径就是增加收入,使得一定数额管理费用支 持更大的营业规模。

入应相配比,同时因为金额较小,所以 不是分析重点。

四、销售费用 对于销售费用的质量分析,应当注意其支出数

额与本期收入之间是否匹配。 销售费用分析,不应简单看其数额的增减。 如果销售费用有较大的增长,应观察增长的内

容是什么。 企业如果在新地域或新产品上投入较多的销售

4.2利润表项目质量分析(下)

4.2利润表项目质量分析2五、公允价值变动收益项目质量分析公允价值变动收益是指交易性金融资产、投资性房地产等项目的公允价值变动所形成的计入当期损益的利得(或损失)。

对该项目的质量分析,应关注以下两点:1这种收益(或损失)会影响企业利润的质量,既影响利润的含金量,也影响利润的持续性。

但它可以在一定程度上反映出这些资产项目的保值质量。

在市场不活跃或者非正常的情况下,对于投资性房地产来说,绝对客观的2公允价值难以获取,这时该项目便不可避免存在一定程度的主观因素,这样就会或多或少影响到企业利润的真实性。

六、投资收益项目质量分析投资收益是指企业对外投资所取得的收益(或发生的损失)。

一般而言,投资收益是由企业拥有或控制的投资性资产所带来的收益,主要包括两个部分:(1)投资性资产的持有收益;(2)投资性资产的处置收益。

七、营业外收入与营业外支出项目质量分析营业外收入是指与企业获取的与其日常生产经营活动没有直接关系的各种收入。

营业外支出则是指企业发生的与其日常生产经营活动没有直接关系的各项损失。

营业外收入并不是由企业常规的经营资金耗费所产生的,它和营业外收入之间不会像营业收入和营业成本那样存在着配比关系,甚至可以说它们之间一点关系都没有。

营业外收入和营业外支出均不是经营活动引起的,一般不会涉及流转税,但它们也是企业盈亏的一部分,因此应将其计入利润总额。

由于营业外收入和营业外支出通常情况下都具有“偶发性”或者说“一次性”的特点,因此,如果它们在企业的利润中占比过大,就会影响到企业利润的持续性。

八、所得税费用项目质量分析所得税费用是指企业根据《企业会计准则第18号——所得税》确认的应从利润总额中扣除的一个费用项目,它是用经过调整后的本期利润总额,乘上企业所适用的税率计算而得的。

所得税费用=调整后的会计利润×所得税税率应交所得税=应纳税所得额(即应税利润)×所得税税率递延所得税资产=应交所得税-所得税费用当会计准则与税法在确认应税项目和可抵扣项目上存在不一致的规定时,它和企业实际需要缴纳的所得税额之间或多或少总会存在一些差异,因此,它既不会与利润表中的利润总额存在着固定的税率关系,也不会直接反映出企业当期实际缴纳的所得税规模。

利润表及利润质量分析共50页

第二节 利润表综合分析

一、利润增减变动情况分析 二、利润构成变动分析

水平分析表 垂直分析表

一、利润增减变动情况分析

通过水平分析,从利润的形成角度,反映利润的变 动情况,提示企业在利润形成过程中的管理业绩及 存在的问题

分析资料与方法选择 利润表水平分析表编制 利润增减变动水平分析评价

企业无形资产规模的不正常增加

有可能将当期费用资本化

企业的业绩过度依赖非主营业务

谋求近期盈利,缺乏盈利的持久性

企业计提的各种准备过低

充分利用利润“调节器” 为未来经营埋下“定时炸弹”

企业利润表中的销售费用、管理费用等 项期间费用出现不正常的降低

出现随业务量的上升而降低的现象

与人气有关的费用:管理人员的工资及福利

分析费用的分析重点 (1)营业成本:分析变动趋势,判断增长的合理性。 (2)营业税金及附加:分析计算的准确性和交纳的及时性。 (3)销售费用:分析变动的合理性和有效性。 (4)管理费用:分析变动的合理性和有效性,分析判断企业

的综合经营管理水平。 (5)财务费用:利息支出是财务费用的主体 影响因素:贷款规模、贷款利率和期限 分析增减变动的合理性和有效性;还本付息的保障程度;

只有对合并报表更具体的解释,存在 局限性。

第三节 对企业利润质量的分析

对营业利润形成过程的分析 对利润结构的质量分析 对利润结果的分析 利润质量恶化的主要表现

一、营业利润形成过程的分析

1、营业收入的质量分析:

(预测收入的持久性)

卖什么--产品品种构成分析 卖到哪里--地区构成分析 卖给谁--关联方交易占收入的比重 靠什么--行政手段对企业业务收入的贡献

谢谢!

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利润表质量分析

1.对核心利润实现过程的质量分析

表1-1核心利润

单位:万币种:人民币

表1-2核心利润占利润总额的比重

单位:万币种:人民币

从表1-1和1-2可以看出2011-2014年核心利润逐年下降,分别占利润总额的比重为%,%,%,%。

构成了企业利润的主要来源。

营业收入质量分析

营业收入作为企业获取利润的主要来源,会在相当程度上决定企业利润的含金量和持续性,即利润的质量。

因此,营业收入质量分析在利润质量分析中尤为重要。

表1-3营业收入

单位:万币种:人民币

从表1-3中可知浪莎企业营业收入主要由主营业务收入组成,其他业务收入只占很小一部分。

2014年主营业务收入33052万元,同比上年减少10713万元,下降%。

其他业务收入2014年14万元,同比上年下降3万元,下降%。

表1-4主营业务分行业和分产品情况

从表1-4可知浪莎主营业务分布在服装制造业,毛利率为%,同比上年增加个百分点。

主营业务主要分为内衣,短裤,文胸和其他,其中内衣和短裤占了较大比重,毛利率同上年合计增加了个百分点。

表1- 5主营业务分地区情况

从表1-5可以看出主营业务的地区分布情况,主要集中在华东地区,西北和东北较少。

行业经济不景气,营业收入下降,浪莎企业应该加大拓展东北地区和西北地区,加强出口,提高品牌的知名度,提高营业收入。

费用质量分析

营业成本质量分析

表1-6营业成本

单位:万币种:人民币

从表1-6可知浪莎企业营业成本只有主营业务成本,2014年为28647万元,同比上年减少7838万元,减少%。

说明企业销售量下降,所以成本也下降,也有可能是因为企业及时降低了成本。

表1-7成本分析

从表1-7可知浪莎营业成本的分行业和分产品情况,营业成本整体呈下降的趋势,企业应改变战略,增加销售量。

销售费用质量分析

表1-8销售费用

单位:万币种:人民

从表1-8中可以看出2014年销售费用同比上年下降,主要系行业经济不景气,暖冬的影响,销售下降,相应的销售费用随之降低。

从销售费用中各项所占的比重可知广告宣传及业务推广费中较大比重,2014年占了%,说明企业重视品牌效应,加强知名度,进行了浪莎的品牌建设。

除折旧费外,其他各项费用都呈下降趋势,说明企业销售两下降,消费市场持续低迷。

管理费用质量分析

表1-9管理费用

单位:万币种:人民币

从表1-9中可知管理费用中研发费用占了较大的比重,2014年为995万元,同比上年减少了327万元,减少%,从企业的长远角度来看,盲目降低研发费用不利于企业的发展。

财务费用质量分析

表1-10财务费用

单位:万币种:人民币

从表1-10 看出浪莎企业的财务费用中没有利息支出,主要由利息收入构成,说明企业借款特别少,把自用资金存放在银行中,形成利息收入。

企业对核心利润实现过程进行操作的手段及其对利润质量的影响

在企业的管理实践中,出于各种原因,企业的管理层有使其对外披露的报表利润低于或高于其实际利润的动力。

对收入和费用的确认采用权责发生制,因此在企业会计处理的选择上,有可能实施对利润的操纵。

一般来说,企业对利润的操纵,可以通过以下手段来完成:

(1)调节资产转化为费用的时间;

(2)通过与关联方交易,用高于市场的价格将产成品出售给关联方,以低于市场的价格从关联方购入所需生产经营要素。

(3)对应计费用推迟入账。

(4)对收入的入账时间进行操纵。

2.对利润结构的质量分析

毛利率的相对水平及其走势

表1-11毛利率

单位:万币种:人民币

从表1-11中可以看出企业拥有较低的毛利率,可能是企业产品的生产周期已经进入衰退期,在这种情况下,通常会伴随着全行业毛利率的普遍下滑,企业应该关注企业在产品的转型,产品研发等方面的举措,分析企业未来盈利模式的变化趋势。

第二,企业产品的品牌质量成本和价格等在市场上没有竞争力,在这种情况下我们应该关注企业的核心竞争力到底体现在哪。

第三,企业会计处理不当,故意选择调低毛利率的手段,在这种情况下,我们同样应该关注注册会计师出具的审计报告的意见类型与推辞。

无论是哪种情况造成的毛利率下滑,都意味着企业单位产品的盈利能力在下降。

资产减值损失质量分析

表1-12资产减值损失

单位:万币种:人民币

从表1-11中可以看出坏账准备2014年为229万元,同比上年增长154万元,增加%,所占总资产减值损失比重为%,说明2014年有大量的应收账款没有收回。

存货跌价准备2014年为-101,同比上年减少415万元减少%,占资产减值损失的比重也下降很多,从之前的数据中可知,这是由于销售量下降导致的。

营业外收入与营业外支出比较

表1-13营业外收入

单位:万币种:人民币

表1-14营业外支出

单位:万币种:人民币

从以上两表中可以知道2014年营业收入较上期增长%,主要系本期政府补助增加所致。

2014年营业外支出较上期增长%,主要系本期新增“五水共治”基金捐赠500000元和对中共早期革命活动家施复亮的故居进行150000元捐赠所致。

3.利润表总体评价

2014年面临经济下行的压力及实体经济普遍经营困难的不利局面,浪莎的内衣

品牌建设和品牌核心竞争力进一步得到加强,产品市场得到拓展。

但是内衣市场的无序竞争,暖冬等因素的影响,2014年公司营业收入和利润下滑,净利润也下滑。

2014年12月31日总资产亿元,净资产亿元,每股净资产亿元。