机电产品出口主要市场表

从近10年数据看中俄机电产品贸易走势

49当前,中俄经贸合作呈现强大的韧性和巨大的潜力,2021年中俄贸易额逆势前行再创历史新高,中国连续12年稳居俄罗斯第一大贸易伙伴国。

其中,机电产品已成为中国出口俄罗斯的第一大商品类别,是双方优化产业结构,实现经贸合作高质量发展的重要途径。

一、近10年中俄机电产品贸易额稳步增长全球金融危机后,中俄机电产品贸易总额由2010年的113.1亿美元上升持续增长至2014年的192.8亿美元,但由于受2014年西方制裁与克里米亚危机导致的俄罗斯卢布持续贬值的影响,2015年中俄机电产品贸易总额下滑至128.5亿美元。

2015年开始俄罗斯积极以“一带一路”为途径,加快与欧亚经济联盟的对接合作,中俄机电产品贸易总额快速增长至2021年的314.1亿美元,年均增长率达到8.9%,占中俄贸易总额的比重达到24%,创历史新高。

可以看出,近十年来中俄机电产品贸易总额整体上保持着稳步增长态势。

进口方面:2010-2021年,中国机电产品自俄罗斯的进口规模较小,增长缓慢,由2010年的3.7亿美元增长至2021年的5.5亿美元,年均增长率为3.4%,2021年机电产品进口额占中俄贸易进口总额的比重不到1%。

细分领域中,各细分行业进口比重波动较大,2021年中国仪器仪表、铁路船舶和航空航天两大细分行业自俄罗斯的进口额位居前两位,占比分别达到28.78%和26.9%(见图1)。

出口方面:2010-2021年,中机电产品对俄罗斯的出口规模快速增长,由2010年的109.3亿美元增长至2021年的308.5亿美元,年均增长率为9%,2021年机电产品出口额占中俄贸易出口总额的比重达到52%。

细分领域中,各细分行业出口比重保持较为稳定,其中计算机通信、通用设备两大细分行业的出口额位居前两位,2021年出口比重分别为33.37%和20.65%,其次是电气设备行业位列第三,出口比重达到18.07%(见图2)。

二、机电产品在中国对俄出口中位居首位近十年来,中俄机电产品出口额占中俄出口总额的比重由35%升至52%,机电产品已经成为中国出口俄罗斯第一商品大类,这在一定程度上优化了中俄贸易结构。

江苏省机电产品出口贸易现状及对策分析

目录摘要 (1)关键词 (1)Abstract (2)Keywords (2)一、江苏省机电产品出口贸易现状分析 (3)(一)江苏省机电产品出口贸易概况 (3)(二)江苏省机电产品出口贸易特点 (4)1.江苏机电产品出口结构不断优化 (4)2.江苏省机电产品出口贸易方式不变 (4)3.江苏省机电产品出口市场过于集中 (5)4.江苏省机电产品出口地域分布较集中 (6)(三)江苏省机电产品在国际市场中的竞争优势 (6)二、江苏省机电产品出口贸易中存在的问题分析 (7)(一)江苏省机电产品缺乏自主出口品牌 (7)(二)江苏省出口的机电产品高新技术含量仍偏低 (8)(三)江苏省机电产品出口增长方式和产品结构仍需深刻变革 (8)(四)国际新兴市场开拓力度不够 (9)(五)技术性贸易壁垒和贸易摩擦的打击 (9)三、江苏省机电产品出口发展策略 (10)(一)提升品牌意识,建立自主创新品牌 (11)(二)江苏省机电企业应大力发展高新技术 (11)(三)加快出口增长方式和产品结构变革 (12)(四)扩大国内外市场以提高江苏省机电产业的国际竞争力 (12)(五)积极应对技术贸易壁垒 (13)1.政府制定合理的政策 (13)2.企业自身积极应对 (13)四、结论 (14)参考文献 (15)致谢 (17)江苏省机电产品出口贸易现状及对策分析摘要:随着全球经济化进程的不断发展,机电产品出口占整个国家出口商品的比重逐渐增大,机电产品的出口竞争力成为衡量一个国家国际化和全球化水平的重要组成部分。

机电产品作为江苏省第一大类出口商品,在江苏省经济发展中占有重要地位,对本省的总出口、技术进步、产业和出口结构优化、人员就业等方面都具有直接的影响。

本文通过对江苏省对外出口机电产品的发展现状进行阐述,并针对江苏省机电产品出口贸易存在的问题提出积极有效的策略来促进江苏省机电产品出口贸易的可持续发展。

关键词:江苏省;机电产品;出口;贸易现状;方法策略Mechanical and electrical products export trade inJiangsu province present situation and countermeasure analysis Abstract: With the development of the economy globalization, the proportion of mechanical and electrical products in whole country gradually, export competitiveness with mechanical and electrical products has become an import part of measuring the internationalization and globalization of a country. As the first major category of Jiangsu’s export commodities, machinery and electronic products takes an important part in the economic development, it affects the general export, the advancement of technique, the construction of the manufacture and the employment, and so on. This paper expounds the development of mechanical and electrical products in Jiangsu province by the development of the status quo, aims at key issues of the export of mechanical and electrical products in Jiangsu province and puts forward the positive and effective strategies to promote the sustainable development of the export trade of mechanical and electrical products in Jiangsu province.Keywords:Jiangsu province; mechanical and electrical products; Export; Trade status; Method and strategy一、江苏省机电产品出口贸易现状分析(一)江苏省机电产品出口贸易概况改革开放以来,江苏省机电产品出口飞速发展,到2012年江苏机电出口总额达到2175亿美元,占全省出口总额的66.20%。

中国的最大贸易国排名

中国的最大贸易国排名我国是世界上出口量最大的国家之一,涉及数个行业的数种产品,那么中国主要出口国家有哪几个?中国出口哪个国家最多?本文盘点了中国对外贸易十大国家名单,其中有美国、日本、韩国、印度、德国、荷兰、英国、新加坡、加拿大、俄罗斯等,下面一起来了解下中国外贸出口国家排名!美国美国是中国主要出口国家之一,2018年对其出口总额47839581万美元,增长8.6%,2019年对其进出口3.73万亿元。

中国对美国的出口商品基本上以代工商品为主,如电脑、玩具、电视、手机、显示器、打印机等,除了联想、大疆等少数自主品牌外,大部分都是美国的戴尔、惠普、苹果,以及三星、索尼、博世等第三国的产品,中国的大部分品牌在美国的认知度较低。

日本中国出口日本的主要产品有机电产品、纺织品及原料、贱金属及制品,2018年对其出口总额14704868万美元,增长5.5%;2019年1-11月对其出口商品总值为13072415.2万美元,同比下降2.6%。

在日本市场上,中国的劳动密集型产品虽然占有较大优势,如纺织品及原料、鞋靴伞和箱包等轻工产品,但同时还有来自美国、越南、泰国、台湾省、意大利等国的竞争。

韩国中国外贸出口国家排名第三的为韩国,2018年中国对其出口总额10875614万美元,增长8.8%;2019年1-6月对其出口541.0亿美元,同比增长4.3%;1-9月,出口817.1亿美元,增长2.4%。

韩国自中国进口排名前三的商品为机电产品、贱金属及制品和化工产品。

纺织品及原料、家具这类劳动密集型产品,中国继续保持优势,但也有来自越南、印尼、日本等国的竞争。

越南中国是越南最大的贸易伙伴,2018年中国对其出口总额8387669万美元。

2019年1-10月中国对其出口商品总值为7840084.4万美元,同比增长15.5%。

2019年中越进出口总额达1168.7亿美元,这是两国贸易额连续第二年突破1000亿美元。

中国对越南出口持续高速增长,越南市场备受中国企业关注,近年来中国企业赴越南投资设厂掀起热潮。

机电产品的国际贸易

02 03

产业结构

不同国家的产业结构对机电产品的需求也有所不同,例如工业发达国家 对工业机械和设备的需求较高,而新兴市场国家则更注重基础设施建设 所需的机电产品。

人口结构和消费习惯

随着人口老龄化和消费升级,一些国家对家用电器、电子产品等机电产 品的需求逐渐增加。

04 机电产品国际贸易的挑战 与机遇

技术壁垒的挑战

技术标准差异

不同国家和地区的技术标准存在差异,导致机电产品在出口时面临 技术壁垒。

认证要求严格

进口国对机电产品的认证要求越来越严格,增加了出口的难度和成 本。

知识产权保护

一些国家对知识产权保护力度加大,导致机电产品在出口时面临知识 产权侵权的风险。

环保要求的提高

环保法规趋严

各国对环保的要求越来越高,对机电产品的环保 标准也更加严格。

分类

根据用途、技术含量和生产工艺的不 同,机电产品可以分为普通机电产品 和高端机电产品。

机电产品国际贸易的发展历程

起步阶段

01

20世纪初,随着工业革命的推进,机电产品开始进入国际贸易

领域。

发展阶段

02

20世纪中叶以后,随着全球经济的发展和技术的进步,机电产

品国际贸易逐渐壮大。

成熟阶段

03

进入21世纪,机电产品国际贸易呈现出多元化、高技术化、品

02 机电产品国际贸易的规则 与政策

世界贸易组织的规则

自由贸易原则

世界贸易组织主张成员国之间应 消除贸易壁垒,促进自由贸易, 确保各国在平等、公正的环境中 进行贸易活动。

透明度原则

世界贸易组织要求成员国公开贸 易政策,包括关税、进口限制、 补贴等,以便其他成员国了解并 做出相应决策。

【行业分析】我国与欧盟各国机电产品进出口分析_2471

我国与欧盟各国机电产品进出口分析一、近年来我国与欧盟经贸关系发展迅速,尤其是技术含量较高的机电产品占比不断提高据海关统计,2000年我与欧盟(15国)贸易总额690.4亿美元,其中我对欧盟出口381.9亿美元,占我出口商品的15.3%;自欧盟进口308.5亿美元,占我进口商品的13.7%。

至2004年我与欧盟(25国)贸易总额达到1772.8亿美元,其中我对欧盟出口1071.6亿美元,进口701.2亿美元。

今年1-9月,我与欧盟经贸关系进一步发展,我对其出口超过1034亿美元,同比增长37.2%,占外贸出口的份额上升到18.9%;自欧盟进口543.8亿美元,同比增长3.4%,增长缓慢,占外贸进口的份额下降到11.4%。

因出口增速大于进口增速,我与欧盟的贸易顺差也大幅扩大,由2000年的73.4亿美元上升到2004年的370.4亿美元,今年1-9月扩大到490.2亿美元。

我与欧盟的机电产品贸易是双方贸易的主体,占比均在50%以上,个别年份超过70%。

2000年我出口197.8亿美元,占对欧盟出口总额的51.8%,占我出口机电产品的18.8%;自欧盟进口211亿美元,占自欧盟进口总额的68.4%,占我进口机电产品的20.5%。

至2004年我与欧盟机电产品贸易总额1181.6亿美元,其中出口自2002年下半年进入高速增长阶段,2004年出口684.2亿美元;而进口增长相对缓慢,2004年进口497.4亿美元。

今年1-9月份,我对欧盟出口机电产品628亿美元,同比增长33.4%,占对欧盟出口总额的比重为60.7%,占机电产品出口的份额为21%,位于第二位(美国第一占比23.4%、香港第三19.2%);自欧盟进口机电产品360.3亿美元,下降4%,占自欧盟进口总额的比重66.3%,占机电产品进口份额的14.5%,比2000年下降了6个百分点,为我进口机电产品第二大市场(日本市场19.4%、台湾市场13.8%)。

中国浙江省机电产品出口情况分析

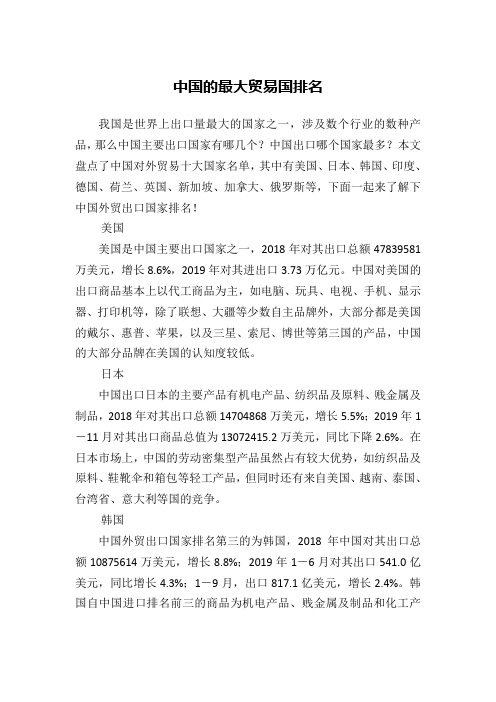

中国浙江省机电产品出口情况分析1042212【摘要】:以往谈及浙江的外贸,人们往往首先想到“服装鞋袜”,但查阅浙江省出口总值分类年表,“机电产品”这一项仅次于总值之下,且单独为一栏,反应机电产品在浙江出口产品中处于非同一般的地位。

事实上,机电产品近几年已逐渐替代纺织品,成为浙江最重要的出口种类,也是浙江经济快车的主要推动力之一。

本文首先简述浙江省机电产品的出口情况;其次,分析机电产品在出口过程中所面临的几个外部挑战;最后,针对存在的问题提出相应对策。

【关键词】:浙江省机电产品出口一、浙江省机电产品出口情况(一)出口总值及增速度分析2000年到2010年,机电产品出口额从59.6亿美元增长到791.2亿美元,占全省出口额的比重由2000年的30.67%增长到2010年的43.85%。

增长率方面,除受08年开始的金融危机影响,2009年的呈现负增长以外,其它年份的增长率都在20% 以上,其中,2004年增长幅度最大,达51.55%。

从2006年开始,增长率连续三年下滑,出口增速放缓,在2010年又快速回升。

出口一直是拉动浙江经济前行的主要动力之一。

在给出的数据中我们不难发现,浙江在出口上已经实现了从以轻纺产品为主向以机电产品为主的跨越性转变, 机电产品出口规模迅速扩大,已成为全省对外贸易和经济稳定增长的重要因素。

资料来源:根据《浙江省统计年鉴(2010)》数据绘制.资料来源:根据《浙江省统计年鉴(2010)》数据绘制.(二)出口贡献率分析机电产品作为浙江省出口的支柱产业,可以从它的出口贡献率来看。

出口贡献率指某产品出口增加额占总出口增加额的比例。

贡献率越大说明该产业的贡献越大。

从图中不难看出,自2000年以来从浙江省机电产品的出口贡献率不断提高,2007 年开始一直保持在50%左右。

尤其是在2009年,虽然在上文中已提到该年度的出口增长率为负,但是其出口贡献率却异常之高,达59%。

说明了机电产品的出口是浙江省在金融危机中出口的主要支柱。

我国对外贸易发展现状与问题分析

目录1 引言 (1)2. 我国对外贸易的发展现状和存在的问题 (1)2.1 以上海、深圳、宁波为例分析我国对外贸易现状 (1)2.1.1外贸进出口结构 (2)2.1.2外贸企业结构 (2)2.1.3外贸市场结构 (3)2.1.4外贸产品结构 (4)2.1.5外贸方式结构 (7)2.1.6自营进出口占当地口岸比例 (7)2.2我国对外贸易存在的问题与隐患及原因分析 (8)2.2.1?体制改革不够到位? (8)2.2.2市场竞争日益激烈? (8)2.2.3管理协调机制缺乏? (9)?3.应对我国对外贸易存在隐患的对策措施 (9)3.1?全面加快对外贸易体制改革步伐? (9)3.2?着力改变我国现有外贸企业结构? (10)3.3?进一步建立健全各种进出口协会? (10)3.4?切实提高外贸企业综合竞争能力? (11)总结 (11)参考文献:? (12)我国对外贸易发展现状与问题分析摘要:随着我国经济的迅猛发展,对外贸易的作用和地位显得日益重要,对外贸易结构是一国对外贸易的基础,对外贸易结构的变动,不仅关系着一国的对外贸易活动,同时也和一国的经济发展息息相关。

自改革开放以来,中国对外贸易持续、稳定的发展,无论从贸易规模的扩展上还是贸易结构的优化上,都取得了长足的进步,但是对外贸易存在的诸多问题也折射出我国经济的不平衡。

本文主要从上海、深圳、宁波、对比分析我国对外贸易经济发展现状和存在的主要问题,并提出几点建议。

关键词:对外贸易现状出口竞争力1 引言虽然当今全球自由贸易的体制已经基本形成,但当次贷危机恶化成全球金融危机之后,发达资本主义国家的对外贸易经济遭到很严重的打击,再加上美元贬值以及人民币持续升值,国内原材料价格上涨,出口退税率下调等因素使中国的对外贸易经济更是雪上加霜。

为此,我们应该在充分了解对外贸易经济现状的基础上及时做好相应措施,加大对外经济的交涉力度,有效化解对外贸易纠纷,使中国的对外贸易经济快速回到告诉增长的轨道上来。

浙江机电产品出口现状与对策分析

2、出口市场多元化

2、出口市场多元化

浙江机电产品的出口市场已经涵盖了欧美、东南亚、中东等多个地区。其中, 对美国出口机电产品1083.7亿元,同比增长18.6%;对欧盟出口机电产品977.5亿 元,同比增长16.5%。同时,对新兴市场如东南亚、中东等地区的出口也在逐步 增加。

3、出口主体多样化

2、面临的挑战

(3)劳动力成本上升:近年来,浙江的劳动力成本不断上升了一定的压力。

四、提升浙江机电产品出口竞争 力的建议

四、提升浙江机电产品出口竞争力的建议

1、加强自主创新能力:鼓励企业加大研发投入,提升自主创新能力,推动技 术创新和产品升级,以提高在国际市场的竞争力。

三、浙江机电产品出口的对策建 议

1、加强技术创新,提高产品质 量

1、加强技术创新,提高产品质量

浙江机电企业应该加大自主创新力度,提升产品质量和技术含量。同时,要 注重知识产权保护,加强技术研发和成果转化。通过技术创新和产品升级换代, 提高产品的附加值和市场竞争力。

2、加强品牌建设,提高品牌影 响力

2、加强品牌建设,提高品牌影响力

浙江机电企业应该加强品牌建设,提高品牌知名度和美誉度。通过打造自主 品牌,提升产品的市场竞争力。同时,要注重品牌营销策略的制定和实施,加强 品牌推广和市场拓展。

3、加强国际合作,拓展国际市 场

3、加强国际合作,拓展国际市场

浙江机电企业应该加强与国际合作伙伴的交流与合作,拓展国际市场。通过 参加国际展览、参加国际会议等方式,了解国际市场需求和竞争态势,寻求更多 的贸易机会。同时,要注重与当地政府和相关机构的沟通与协调,建立良好的合 作关系。

尽管浙江机电产品出口具有一定的竞争优势,但仍面临着以下挑战: (1)国际贸易环境的变化:随着全球贸易保护主义的抬头,部分国家采取了贸 易壁垒等措施,对浙江机电产品的出口造成了一定影响。

2022年一季度广东口岸机电产品出口额数据

2022年一季度广东口岸机电产品出口额数据广东作为中国乃至全球闻名的机电产品制造业基地,机电产品已成为广东对外贸易的中坚力气。

据海关统计,2022年第一季度,广东口岸机电产品出口507.7亿美元,比2022年同期(下同)下降21.7%,占同期广东口岸出口总值的67.6%。

2022年第一季度,广东口岸机电产品出口增速比2022年第4季度增速回落19个百分点,比2022年同期增速回落41.8个百分点。

2022年前3月分别出口163.1亿美元、147.5亿美元和197亿美元,同比分别下降27.9%、16.4%和19.8%,1月和2月环比分别下降28%和9.6%,3月环比增长33.6%。

2022年第一季度广东口岸机电产品出口主要特点有:一、加工贸易出口占7成。

2022年第一季度,广东口岸以加工贸易方式出口机电产品361.9亿美元,下降25.1%,占同期广东机电产品出口总值(下同)的71.3%;以一般贸易方式出口机电产品119.1亿美元,下降12.4%,占23.5%。

二、对主要市场出口快速下滑,对拉丁美洲和非洲等进展中地区的出口下降,对韩国、印度出口增长。

2022年第一季度,广东口岸对香港地区、美国和欧盟分别出口机电产品181亿美元、89.8亿美元和77.2亿美元,分别下降25.7%、18.3%和25.6%,对上述3个市场出口额合计占同期机电产品出口总额的68.6%。

同期,对拉丁美洲和非洲分别出口机电产品15.8亿美元和14.3亿美元,分别下降32%和2.5%;对韩国、印度分别出口机电产品13.6亿美元、11.1亿美元,分别增长13.6%和5.7%。

三、以外商投资企业出口为主,国有企业出口下降明显。

2022年第一季度,广东口岸外商投资企业出口机电产品348.2亿美元,下降22.79%,占68.6%。

同期,私营企业出口68.2亿美元,下降7.4%,占13.4%;国有企业出口67.5亿美元,下降31.7%,占13.3%。

“十一五”我国机电产品出口结构和市场变化情况

大类产 品

l 、总体情 况

“ 十五 ”末 期 ,船 舶 、汽。 铁路 机车 等还 不是 我国 出 口的

产 品 , 经 过 “ 一 五 ” 时 期 的 十

和发 展 ,我 国船 舶 、船 用设备 零附件 出 口额增长超过8 ,年 l 倍 幅高达5 %;汽车及零部件 出口 2 长超 过3 ,年 均增幅 高达 2% 倍 5 道及 电车 道机车 车辆 出 口更是 J 近年 交通 工具 出 口的亮 点 , “

口量快速 增长 ,使 我国跻 身于 电线 电缆出 口大国行列。

二 、 电 子 电器 仍 位 居 机 电 产

品出 口首位 ,但增速放 缓 。占比

下 降 1 、总体情况 “ 一五 ”时 期 ,包括 家 电及 十

转 变为 行业领 先 者 。在通 讯终端 产 品领 域 ,我 国已 经成 为世 界手机 生

产 、出 口基地 ,手 机产 量 已占全 球 产量的一半队 上。 3 、电子元器件 出 口快速 增长 ,

三 、交通 工具 出口实现J 性 飞 跃 。成 为 我 国 机 电 出 口

消 费类 电子 、通讯 产品 、 自动数据 处理 设备 及零 部件 、电子 元器 件 等 在 内的我 国第 一大类 出 口产 品 电子 电 器 出 口 额 从 “ 五 ” 末 期 的 十 2 4 . 美元增长 到 “ 78 亿 2 十一五”末期 的 5 2 . 美 元 ,年 均 增 长 率 为 445 亿 1%,略低于机 电产品出 口均速 ,占 5 比由 “ 十五 ”末 期的6 %下降到 “ 4 十 五 ”末期 的5 %,但仍 为我 国第一 8 大 类机 电 出口产品 。其 中 , 自动数 据 处理 设备及 零部 件 出 口额从 “ 十 五 ”末 期 的刚越 过 lo  ̄ o oL美元 大关

中国机电产品出口贸易的影响因素

绿色环保

随着全球环保意识的提高,绿色环 保将成为中国机电产品出口的重要 发展方向。

多元化市场

中国机电企业将进一步开拓多元化 市场,特别是新兴市场,以降低对 特定市场的依赖。

跨境电商

跨境电商的兴起将为中国机电产品 出口提供新的渠道和机会。

面临的挑战与风险

技术壁垒

随着国际贸易保护主义的抬头,技术壁垒 将成为中国机电产品出口的一大挑战。

多元化的市场

美国机电产品出口贸易面向全球市场,多元化 的市场需求使得美国企业能够灵活应对不同国 家和地区的贸易壁垒。

严格的质量控制

美国在机电产品出口贸易中注重产品质量,通 过严格的质量控制确保产品的可靠性和安全性 。

日本机电产品出口贸易的经验

重视技术研发

01

日本在机电产品出口贸易中以技术研发为先导,注重提高产品

外汇政策包括汇率调整和外汇管 理措施,影响机电产品的出口价 格和竞争力。

市场竞争环境

国内市场竞争

国内机电产品市场的竞争程度会影响出口 。如果国内市场竞争激烈,企业可能通过 提高产品质量和降低价格来争夺市场份额 ,从而在国际市场上更具竞争力。

国际市场竞争

国际市场的竞争压力促使国内企业不断提 高产品质量和降低成本,以保持竞争优势 。

深化经贸合作

加强与国际组织和企业的交流与合作,共同推动机 电产品国际贸易和投资自由化便利化。

加强技术合作

通过技术引进、消化、吸收和再创新,提升企业技 术水平和核心竞争力。

拓展合作领域

在传统机电产品贸易领域的基础上,积极拓展新兴 领域和市场。

优化贸易结构与市场布局

调整ቤተ መጻሕፍቲ ባይዱ易结构

优化出口产品结构,发展高技术、高附加值 的机电产品,降低传统劳动密集型机电产品 出口比重。

2020年我国电机进出口分析

一、我国电机行业基本情况电机作为机电能量转换的重要装置,是电气传动的基础部件,应用领域广泛、产品品种众多、规格繁杂。

目前,中国电机行业属于劳动密集型加技术密集型产业,大中型电机市场集中度较高,中小型电机市场的集2020年我国电机进出口分析市场份额,在行业内形成“马太效应”,促使行业集中度有所提升,部分弱势企业被淘汰。

总的来说,国内电机制造企业规模较小,多数企业集中于低端产品的生产,行业内企业竞争激烈,国际领先企业凭借技术、管理等优势纷纷抢中度较低,竞争激烈。

电机行业内部存在较大的分化,上市企业、大型国有企业因资金充足、产能规模较大、品牌知名度较高等原因,在整个行业的发展中占据了先机,逐步扩大了市场占有率。

而数量众多的中小型、同质化的电机生产企业只能分享剩余的据中国海关统计,2020年我国电机出口157.8亿美元,同比小幅上涨1.3%;进口44.5亿美元,同比小幅增长2.2%,贸易顺差113.3亿美元,较上年同期小幅上涨1.1亿美元。

/中国机电产品进出口商会电工产品分会/图 2020年我国电机产品出口主要市场及地区占比情况(数据来源:中国海关)2021.05.DQGY29CHINA ELECTRICAL EQUIPMENT INDUSTRYMARKET PERSPECTIVE ‖市场透视/达78.8亿美元。

2020年新能源配套类电机的出口比例有所增加,如风力发电机组出口11.1亿美元,同比上涨16.9%,该类产品利润空间较大,未来出口将迎来更大发展机遇。

进口方面,主要以直流电动机及直流发电机(功率小于等于750W)为主,进口额为9.6亿美元,占比超20%,同比增长7.4%。

三、我国电机现阶段存在的问题(一)境外疫情蔓延,外贸型企业面临运力不足表3 2020年前三季度我国电机出口类型统计序号商品名称出口额(亿美元)出口同比(%)157.8 1.31直流电动机及直流发电机,P ≤750W27.4 2.9 2其他单相交流电动机23.2 -3.8 3其他电动机,P ≤37.5W17.5 -5.8 4装有点燃式活塞内燃发动机的发电机组15.5 21.2 5风力发电机组11.1 16.9 6多相交流电动机,750W<P ≤75kW10.9 -5.8 7微电机,P ≤37.5W,20mm≤机座尺寸≤30mm9.7 -7.9 8压燃式内燃机发电机组,P ≤75kVA 5.5 -7.4 9压燃式内燃机发电机组,375kVA<P ≤2MVA5.0 -17.3 10多相交流电动机,P >75kW4.9 -7.7 11压燃式内燃机发电机组,75kVA<P ≤375kVA 3.6 -18.9 12直流电动机及直流发电机,750W<P ≤75kW3.9 -7.1 13交流发电机,750kVA<P ≤350kVA5.6 25.5 14多相交流电动机,P ≤750W3.9 3.6 15未列名发电机组 3.5 191.5 16交流发电机,P ≤75kVA1.5 -3.9 17交流发电机,75kVA<P ≤375kVA 0.9 -1.6 18交直流两用电动机,P >37.5W 1.4 3.3 19压燃式内燃机发电机组,P >2MVA 1.1 -21.3 20直流电动机及直流发电机,P >375kW0.2 -5.7 21玩具电动机,P ≤37.5W0.5 -1.9 22交流发电机,375kVA<P ≤750kVA0.4 -8.0 23直流电动机及直流发电机,75kW<P ≤375kW0.24.4(数据来源:中国海关)境外疫情加速扩散的势头仍在持续,尤其欧美等国的疫情持续升级,疫情较严重的欧洲和北美洲合计占我国电机出口总额的三分之表2 2020年我国电机产品进口主要市场及地区情况序号国家/地区2020年(亿美元)同比(%)44.5 2.2 1日本9.9 17.4 2德国8.6 8.5 3中国 3.3 -17.8 4韩国 2.6 -9.5 5越南 2.5 2.3 6美国 2.3 -26.1 7瑞士 1.6 14.7 8意大利 1.6 28.9 9泰国 1.4 -11.6 10中国台湾1.0-1.6总额合计2021.05.DQGY31CHINA ELECTRICAL EQUIPMENT INDUSTRY风云策划·企业篇MARKET PERSPECTIVE ‖市场透视/MARKET PERSPECTIVE ‖市场透视/度。

国内五金机电市场分析

第一章国内五金机电市场分析一、国内五金机电概况中国的传统五金机电历史悠久,现代五金经过20多年的快速发展,已在世界范围内取得了重要的地位,形成了以山东临沂、浙江永康、湖南邵东,四川大竹等五金产品制造和流通的集散地,尤其浙江永康更是在世界范围内享有很高的声誉;随着中国加入WTO后,中国五金行业迎来了又一新春,工业总产值持续稳定上升,2000年的工业总产值已超过1600亿元,出口创汇亿美元;2002年工业总产值为2200多亿元,出口额大约150亿美元;工业总产值增长%,出口创汇增长103%,到2003年,工业总产值2680亿元左右,全国已形成了五金综合市场2500家;我国机电产品出口主要集中在沿海和东部地区,出口大户也集中在这些地区;自1995年以来,机电产品连续9年保持了我国第一大类出口产品地位,成为拉动我国外贸出口持续快速增长的重要力量;2003年全国机电产品进出口总额达到亿美元,增长%,净增亿美元,增速创18年来最高;其中机电产品出口亿美元,增长%,在全国外贸出口总额中所占比重为%,出口净增亿美元,占全国外贸出口增量的%,拉动全国外贸出口增长个百分点;进口亿美元,增长%,占全国外贸进口增量的59%;我国机电产品出口实现了持续、快速、健康发展;进出口结构不断优化,高新技术机电产品出口比重已达我国高新技术产品出口的98%;加工贸易占全国机电产品出口比重继续上升,贸易顺差增加;出口主体多元化和出口市场多元化进一步加强;随着国内的西部开发,全国上下的建设开发热潮,国内制造业的良性发展以及国际制造业向中国的梯度转移,使得五金机电市场得到了长足的发展空间,国内外需求量持续上升,中国已逐渐成为全球五金机电制造中心;二、国内五金机电行业现状分析1、国内五金机电行业现状在国际、国内良好的经济环境影响下,中国的五金行业近20年来得到了迅猛发展,首先在国际上由于发达国家基本放弃了这一领域,给国内的五金行业提供了机会;再加上中国综合国力发展的推动作用,因此国内五金行业在全球的地位每年都在上升,中国将逐步成为世界五金产品制造基地;但国内的五金机电行业同国际上五金机电强国仍有很大的差距,主要体现在以下几个方面:1企业规模小,实力弱,市场应变能力差,新产品开发速度慢;2设备陈旧,工艺装备落后,技术人员缺乏,技术档次低;3有些产品质量标准定位很低,个别产品甚至根本没有质量标准,这是最致命的弱点,将直接影响企业加入世界贸易大循环的“参赛资格”;4产品档次底,花色品种少,配套能力差,没有形成知名品牌;5业内有言:三流企业卖产品,二流企业卖技术,一流企业卖品牌;当前我国的五金行业无论是产品制造商还是流通商都未形成知名的品牌,攒取的仅仅是劳务加工费,附加值极低;6利润空间较小,五金产品为劳动密集型产品,原材料成本占总成本比重过高, 附加值不高,产品的技术含量低;目前我国五金行业的企业普遍规模小,很多甚至还是家庭作坊式生产;产品的毛利率不到10%,有时甚至低于5%;7经营与营销观念、理念落后,跟不上现代营销理念的发展步伐;五金机电行业内的经营管理还是以“千家万户忙生产,千军万马跑销售”散兵游勇式经营为主,已成为制约行业发展的一个重要因素;流通渠道建设落后,网络、专业店、连锁店等快捷、便利、费用低流通渠道没有得到发展;综述:虽然我国已经成为世界重要的五金机电生产和消费大国,而且众多产品还在全球范围内市场占有率占据前列,工具五金、建材五金畅销全球,形成了以浙江、湖南、广东、上海、成都等全国知名的五金机电集散地;但是我们产品质量、品牌知名度、流通渠道建设等方面还较落后,产品附加值低,利润空间窄,极大的制约了行业的发展,中国是五金机电大国但并非强国;2、国内五金机电行业发展趋势经过20年的发展,我们基本上把我国的五金机电产业做大了,但随着全球经济一体化的加快以及加入WTO后关税的逐年降低,我们面临的竞争不仅仅是国内市场的同伴,而且还有更大、更专业的五金机电生产、零售巨鳄,在更规范、更严格的游戏规则内进行,因此必须在做大的基础上做强我国的五金机电产业,专家认为将来五金机电的发展趋势是朝着以下方面发展的:1加大产品结构调整力度,大力开发新产品,积极使用高新技术改造企业;五金行业并非像常人认为的那样是劳动密集型的低技术产业,然而事实是缺乏好的技术设备,五金产品很难提高质量和档次.2积极扩大出口,开拓国际市场;世界五金产品2002年贸易量达到6000亿美元,而我国目前只占其中的%,因此要充分挖掘国际市场的潜力;3更新观念,整合资源;随着我国加入WTO,五金、机电行业面临着更加激烈的竞争,行业内将出现“高技术吃低技术、高档次吃低档次,高操作水平吃底操作水平”的整合;4细分市场,积极研究消费心理和消费趋势,做到有的放矢;目前国内兴起的住房、汽车等消费热点都给五金、机电行业带来了直接或间接的机遇,企业一定要善于抓住这些机遇;5实施名牌战略,创造中国民族品牌;品牌对于产品的重要性无庸置疑;6积极开拓组建新的流通渠道,利用互联网技术和雄厚的连锁资金,形成五金机电连锁批发的总汇大全,进行“一站式”销售服务;利用电子商务手段将连锁经营的先进理念与五金机电行业流通结合,形成一个全国范围的批发销售网络;将新科技和新经营理念与原有产业相结合;7严格管理;建立科学完备的市场管理制度,规范市场主体行为,打击假冒伪劣,保护知识产权,维护市场秩序,创造良好的竞争环境;三、五金机电产品市场需求中国是五金机电产品的生产与消费大国,当前我国的五金机电产品主要是以下四类消费群占据了整个行业的主导消费:制造业企业、房地产及其相关产业、城市、农村日用消费市场、外贸出口;1、国内制造业企业近年来,中国对外实行开发,对内深化改革,促进了中国经济的高速、稳定发展,当世界经济一片低迷时,中国经济一支独秀,成为全球关注的焦点,中国的制造业在世界上地位越来越重,“MADE IN CHIAN”的字样随处可见,电脑、彩电、机电设备等五金机电产品畅销世界;因此在这样的大背景下,国有、民营制作企业得到了长足的发展,出现了长虹、宗申、海尔、联想等知名的制造业企业,在其发展壮大的同时也带动了对五金产品的消费需求; 国有、民营企业的采购方式基本上都是通过专业人员、专门渠道进行的,采购人员对五金产品有深刻的认识与了解,熟悉产品的性质与特点,对五金产品的质量、标准要求甚高,要求产品供应商能够提供完善的售后服务,以满足其专业需求,采购数量也比较大,一般实行大批量采购,有相对固定的产品供应商;2、房地产行业及相关行业目前国内基本建设投资继续保持高增长,庞大的建设规模对工具五金、建筑五金、锁具和厨卫产品形成了巨大的需求;2002年,全国已有经营建筑装饰材料的建材五金综合市场2500家,年交易额2000亿元左右;专家指出我国的建筑五金业已进入了一个新的发展阶段,向着绿色、环保、安全、装饰、艺术的方向发展,沿着外向型的思路发展;凡符合上述发展方向的五金产品都有广阔的市场空间;如广东江门金冠有色金属制品有限公司的装饰五金件、防盗门销、不锈钢防盗门等名牌产品就畅销全国;当前,建筑五金也成为五金产品消费的一个重要组成部分,但是建筑、装饰行业对五金产品采购方式略不同于制造业企业采购方式,建筑五金受到开发商、建造商、终端客户等人为因素的影响大;3、城市、农村日用消费市场日用生活五金随着消费者的生活水平提高而上升,从消费统计数字来看,发达国家的五金产品消费水平较高,发展中国家的五金产品消费水平较低,美国、德国、法国、英国在世界上五金产品的人均消费水平最高,而印度、中国、巴西等国的五金产品人均消费水平低,而且无论在发达国家还是发展中国家收入水平高的家庭始终是五金市场上的消费主流;因此随着我国经济持续稳定健康发展,消费者消费水平、消费能力的上升,对五金产品的消费需求也得到大幅上升,尤其是在广大的农村市场,伴随着小康生活水平的实现,其对五金产品的消费能力必将得到充分的释放;4、外贸出口中国五金生产和出口在最近10年中,以平均每年超过15%的速度增长,为业界所关注;作为五金"世界工厂"的中国,产品也有着极强的国际竞争力;由于劳动力价格优势和入世后政策的稳定,中国五金产品能够以较好的质量和极低的价格,加上加入WTO后国际市场更加开放,中国五金产品的出口又将迎来一个快速增长的黄金机遇;全球五金名牌产品供应商美国史丹利公司已计划将其每年12亿美元全球采购的2/3投向亚洲特别是投向中国,而当前全球五金制品的采购量是6000亿美元,而我国的出口量仅占全球采购量的1%多一点,市场前景诱人;因此出口也是增加我国五金产品消费的一个重要途径,也是今后一段时期内我国五金行业发展的一个主要战略方向;5、综述西部大开发、世界制造业向中国的梯度转移、房地产行业的蓬勃兴起、国力增强以及加入WTO后关税降低等有利因素的影响,必将促进我国五金机电行业生产与消费水平的提高;四、国内五金机电交易市场概况在国际、国内良好的市场大环境下,国内的五金机电市场建设与发展达到了一个新的高度;当前国内五金机电市场主要集中在广东、上海、浙江、湖南等省份,形成了永康、临沂、安平、邵东、大足、成都等地的五金专业市场,出现了“中国科技五金城”、“中南五金大市场”、“南湖大市场”、“金府五金机电城”等全国知名的市场,其中“中国科技五金城”是中国最大的五金机电交易市场,2002年成交额达到126亿,在世界范围内都享有较高的知名度;但是随着行业的发展,部分地区出现过热的现象,重复建设、盲目建设的现象凸现,在一定程度上使国内五金机电交易市场呈现了饱和状态,而且还有大量项目上马,各地对专业市场的规划与建设出现了令人担忧的局面;1、国内典型市场浅析名称:中国科技五金城地理位置:永康市金城路与望春东路建筑形态:传统框混排列式规模:占地500亩一期、占地33公顷二期建筑面积:万平方米半店铺数量:2390间建筑层数:部分四层,部分一层所临街道宽:主通道宽约30米,中间有绿化带;交易区内主通道宽约20米,次通道为10米,人行道3米;店铺形式:前面展示,后面日常生活所需,部分店铺一层展示,半层他储;店铺面宽:米左右,进深10米,展示店铺进深6米;物流配送;省外自发公路货运、市区内小飞虎货车,三轮人力车运输供货渠道:85%为浙江省台州、永康等地区生产厂家供货,15%为全国范围内厂家供货;经营品牌:群升、步阳、王力、新多、星月、铁牛防盗门,忠恒、佳卫、石牛、华达、万嘉锁具,建新、靶、威达、世达、汉斯、长城、万达工具,中联、宝山千斤顶、金虎断线钳、虎王台虎钳、光明、隆兴焊接工具,龙牌、闽日电动工具、博大、富强等品牌电动工具,顺虎、楼龙等厨房用具、美国史丹利、捷可勃斯、日本牧田、日立、KTC、OTC、马牌、德国博世、罗蒙等系列品种产品销售目标:全国各地及国外30多个国家和地区经营状况:良好经营性质:出租经营年限:12年入驻率:98%租赁方式:经营户与市场管委会签约,合约为一年制;私自转让,内部进行,价格自定;与市场解除合约的店铺进行公司拍价租赁;年交易额:126亿元人民币2002年各种费用:上交国家的国税、地税、工商管理费、水电费、管理费停车位:市场无统一停车场,所有车辆均停放在各家店铺门前硬件设施:万平方米休闲喷泉展示广场、1万余平方米全国最大的屋顶花园功能分区:五金交易市场、机械设备市场、金属材料市场、建筑陶瓷市场、灯具市场、家具市场、钢材市场、日用百货区、摩托车城、电器城市场配套:科技情报中心、商务公司、科技图书馆、中国五金博物馆、永康五金名品展示馆、国外五金产品展示馆、五金城大酒店、质量技术监督检测中心、技术质量技术监督所、供电营业所、供水营业所、工商行政管理所、工行、商行、中行、建行、农行、邮政所、第三人民医院、学校、幼儿园、菜市场综述:永康依托五金产业,形成了以“中国科技五金城”为核心的五金之都,自92年创办以来,市场年交易额也由当初的3亿元上升到现今的126亿元,成绩斐然;通过“中国科技五金城”发现专业的五金机电市场建设不同于一般的房地产开发,不能急功近利,要有长远眼光和长期投入;市场的形成需要长期的精心培育,除了要投入一定的土地和建设资金外,还要投入大量人力、物力做宣传招商工作,提高知名度和影响力,吸引八方来客;永康五金专业市场管委会正是在这样策略指导下,在市场创建之初,就在招商、宣传方面,精心组织,投入大量资金做宣传广告和招商工作,所以影响力越来越大,市场越办越繁荣,才得以形成今天这样的规模与档次,能够辐射到全国各个省份及美国、南非、法国、澳大利亚等30多个国家;2、国内五金机电市场概况1市场两级分化现象严重;重点的、知名的五金机电市场规模越来越大,档次越来越高,经营状况、质量不断得到提升,如浙江永康的“中国科技五金城”,反之,一些弱势市场的空间不断被蚕食、压缩直至最终退出市场;2市场机制落后,不能满足当前行业的发展需求;当前全国绝大部分市场产权种类不明,机制老化,市场管理模式落后,缺乏开拓创新能力,而且相当一部分市场是来自其它市场的转型,因此市场配套、规划不能适应当前五金机电行业的发展需求;3大量新市场盲目上马、一哄而上,造成大量空壳市场出现;随着五金机电行业的利润凸显,造成全国范围内大量项目上马,不仅造成资源浪费,而且出现大量空壳市场,行业发展出现了“阵痛”现象;4新建市场水平明显偏低;当前新建的市场因绝大部分属民营性质,市场发展商投资建设只考虑收益问题,并没有真正从专业市场的发展角度去考虑,投资越小,回收越快;也没有真正参与市场业主的经营管理活动中,只是建好市场以收租为目的;5市场的大、中、小规模结构和空间布局不合理,功能单一;从目前专业市场的情况来看,虽然投资规模越来越大,档次也越来越高,但这也只是商业地产在运营过程中对专业市场建设中的应用,满足地方同类型专业市场竞争的需求;不少专业市场功能过于单一,交易方式落后,市场制度创新动力和能力明显不足,影响后期经营;6短缺现代经营管理人才以及对市场经营管理方向的把握;缺乏专业人才管理是整个市场的通病,虽然市场规模大、档次高,但是缺乏专业人才对市场后期的经营管理,凭领导拍脑袋的经营管理方式不能保证市场稳定持续发展;7信息服务功能落后;信息咨询、电子商务、新闻发布和广告宣传、进出口代理等附加值高服务功能几乎没有,不能为经营户提供最快、最新的行业资讯,增强市场辐射力,扩大经营规模,提高经营效率;8专业市场出现“群居”现象;从区域的专业市场建设现状来看,建设数量和质量明显偏向于经济较发达地区,浙江省依靠专业市场的带动从“资源小省发展成为位居全国第四位的”经济大省,“群居”市场功不可没;龙头产品市场带动相关产业市场的兴起,形成了市场“群居”现象的江浙经济;但同时,这种现象也使市场数量激增、竞争加剧,造成了“空壳、半空壳市场的大量出现;3、五金机电交易市场发展趋势1市场竞争更趋激烈,弱势市场将被淘汰出局;当前,行业间的竞争更加激烈,不仅只是国内市场之间的竞争,也是国际市场之间的竞争;从国内市场看,一起高起点、高标准的新型专业市场相继建立,大型综合市场也开始向专业化、系列化方向发展,专业市场必然形成一种平等竞争局面;同时加入WTO后,国外跨国商贸企业进入中国,将以它强大的扩张性和全新的经营理念对专业市场带来巨大的冲击;在他们的冲击下,传统的专业市场将无法保持自己的原有先发优势,将形成优胜劣汰的发展格局;2市场建设朝大规模、高档次、高标准方向发展;在新市场的筹建上,新的市场无论在规模还是档次都较以前的市场有很大的提升,都是占地面积、建筑面积大,硬件水平高,如湖南长沙兴建的“雨花五金机电市场”、市场占地面积2000亩,首期投资5个亿,成都“金府五金机电城”一期建成总面积40800平方米,因此今后大规模、高档次市场将成为业内发展的主流;3配套功能更加齐全、完善,集信息、物流、仓储、餐饮、住宿于一体;由于市场竞争的日趋激烈,市场在前期的规划建设中应充分考虑到后期经营,因此集购物、博览、信息、物流配送、电子商务、金融投资、居家休闲于一体的市场将备受经营者与消费者的青睐;4会展将成为五金机电市场一个重要组成部分;专家预言:“21世纪的经济是会展经济”虽然有点夸张,但当前我们就可以确实感受到会展经济的“魔力” ;中国五金机电行业的最高会展“中国国际五金展CIHS”逐渐成为继世界上最权威的科隆和芝加哥五金展之后的第三大会展,全球的五金经销商和用户通过CIHS采购的中国产品年销售额数百亿美元,因此会展将成为五金机电市场增加其市场交易额的一个重要砝码;5市场呈现两极分化态势;市场竞争加剧,市场呈现两极分化态势:一是交易向大而专的专业市场和综合性市场集中;二是市场内部交易将向经营大户集中;这一态势将促进专业市场的整合、重组;6商品交易渠道将发生新的变化;市场层次性提高,功能进一步延伸;随着信息化程度的不断提高和新经济的发展,一批上规模的五金企业可以通过现代化的信息经营渠道,避开专业市场的中间环节,建立自己的销售网络,从而消弱专业市场地位;但同时,专业市场会更加重视功能结构、交易方式的高速,注重配货中心、连锁经营和电子商务的建立及开展,使市场硬件设施日益现代化、知识经济、网络经济相渗透这一市场发展特征;专业市场将朝产品展示、信息交换、生产引导及旅游功能、会展功能、商品配送、资金结算等多功能方向发展;7专业市场产地化趋势日益明显;目前建设水平偏低和空间布局不合理的现状将得到缓解,品牌市场大型或超大型市场将不断涌现;专业市场产地化趋势日益明显,区域性中心市场向城市集中;由于现代物流业和通讯、信息业的迅速发展,交易成本在市场竞争中越来越重要,使产地化专业市场优势得以体现,而非产地化市场辐射范围逐渐萎缩,集散功能趋于弱化;8专业市场国际化倾向进一步明显;加入WTO后,对五金产品来说,出口环境得到了很大改善,有利于扩大五金产品的出口;随着双边最惠国待遇的确立,专业市场代理出口业务或国外办分市场的关税和非关税壁垒也得到了大大降低,参与国际竞争的能力进一步增强,促使五金专业市场向深度发展,逐步与国际经济接轨;9市场投资主体趋向多元化,股份制市场大量涌现;一些大型专业市场将通过对现有市场的改组、改制,实现专业市场之间的兼并或联合,成为股份企业实体,或向集团化方向发展,市场从零散经营过渡到体系完善,使得市场运转高效,更具竞争力;综合评述:中国现代五金机电行业近20年来得到了飞速发展,占据了世界五金机电市场的一个重要部分,尤其是工具五金类,并日益成为世界五金机电行业的中心,但是不可否认的是我国五金机电行业同发达国家相比整体实力仍较弱,主要体现在产品附加值、技术含量低的产品充斥市场,没有形成知名的五金机电品牌;在流通领域,虽然我们拥有较好的产品,但由于流通渠道建设落后,网络营销、专业店、连锁店等当今先进的流通渠道得不到充分的运用,先进营销理念、管理模式得不到实施,没有形成了像家得宝HomeDepot、Lowe’s 和欧倍德OBI等年销售额达数百亿美元的跨国五金连锁集团,成为国际五金营销体制的主流;另一方面,伴随着五金机电行业的发展,中国五金机电交易市场也得到了飞速发展,全国已形成了3000余家专业五金机电综合市场,主要分布在江浙、湖南、广东、上海等地区;就专业市场发展状况来说,当前我国的五金机电市场处在“刮骨疗伤”阵痛期,市场朝着强势市场集中,弱势市场将逐步退出历史的舞台;在这种条件下,全国各地兴起了一股建设五金机电市场的狂潮,涌现出众多的市场,导致大量空壳市场的出现,这也是行业发展的必然途径,能够生存下来的必定也是那些规划具有前瞻性、经营管理水平高、配套齐全的专业市场;总的说来,当前我国的五金机电市场是机遇与挑战并存,但是机遇大于挑战;第二章南昌市五金机电市场分析。

世界机电产品贸易发展趋势

一、世界机电产品贸易呈现区域化相对集中从目前世界机电产品进出口贸易流向来看,绝大多数机电产品跨国流动贸易额,是在北美、欧洲和亚洲各国业已形成的区域贸易集团内部或跨区域贸易集团之间进行的。

从经济全球化的角度来看,机电产品贸易在一定程度上显现了在地域分布上的相对集中。

目前欧洲、北美、亚洲及大洋洲各国机电产品出口占世界机电产品出口贸易额的94%;上述地区机电产品进口占世界机电产品贸易额的85%。

由于世界机电产品发展主要依托欧洲、北美、亚洲机电产品贸易规模的扩大,因此,上述三个地区机电产品贸易增长速度,反映了整个世界机电产品贸易发展的全貌。

二、高新技术机电产品贸易比重、增幅明显近10年来,以信息技术为代表的高新技术产业迅猛发展,不仅加快了发达国家的产业结构调整步伐,而且也为一些发展中国家摆脱单纯依靠劳动力成本低廉优势、大力发展高新技术机电产品贸易提供了机遇。

世界范围的产业结构调整促成了全球机电产品产销格局发生新的变化。

美国、日本在高新技术机电产品出口年均增长速度和占全部机电产品出口的比重发展最快,美国为28%、44%,日本则为32%、39%。

三、机电产品产业内贸易方式趋强二战以来,国际贸易变化最显著的特征就是产业内贸易迅速增长,即不同国家同类产品之间的贸易量大大增加。

其原因是跨国公司为主体的机电产品生产全球化,加快了全球机电工业结构的优化调整,改变了许多国家传统的“进口初级产品—出口制成品”的贸易模式,出现了众多同一产业既出口又进口的产业内贸易。

它不仅使发达国家之间的贸易大大增加,同时也使得发展中国家与发达国家之间及发展中国家相互之间贸易不断增加。

跨国公司内部贸易的蓬勃发展,使得越来越多机电产品的中间产品成为世界贸易的主流。

按照美国经济学家克鲁格曼“规模经济”贸易理论的观点来分析,机电产品具有规模报酬递增的特点,而高科技机电产品的投产需要大量的R&D(研究开发),这种研究开发则要有很强的规模经济来支撑。

山西省机电产品出口“十五”规划(纲要)

山西省机电产品出口“十一五”规划经过“十五”期间全省上下坚持不懈的努力,机电产品在出口总量明显增长的同时,出口产品结构日趋完善,为拉动全省外贸出口增长、促进全省商务和经济社会发展发挥了作用。

一、我省机电产品出口工作回顾、发展经验及目前出口现状(一)近年我省机电产品出口工作回顾改革开放以来,由于党中央、国务院及省委、省政府的高度重视,各有关部门的密切配合和大力支持,我省坚持正确的指导思想和适合我省省情的发展战略,全面认真落实国家扶持鼓励机电产品出口的政策措施,并从我省实际出发,积极研究制订和落实我省扶持鼓励机电产品出口的具体措施,使我省机电产品出口从小到大,初具规模,取得了明显的成绩。

由2000年出口1.43亿美元到2005年达到5.93亿美元,短短5年时间,在全国各省市出口排名中由第23位上升到第20位。

我省出口商品结构得到改善,“双高”产品即附加值和技术含量较高的产品出口比重有所提高,由“九五”初期的25%上升到2005年的39%;出口企业组织结构渐趋完善,国有企业出口占比由“十五”期间的近80%下降到35%,外资企业和民营企业出口也由少到多,占比分别达到29%和26%多,集体企业出口约占10%;市场全方位多元化战略进展明显,产品出口由东南亚、北美、欧洲等传统市场为主扩展到五大洲40多个国家地区;生产企业自营出口快速发展成为机电产品出口的重要方式,加工贸易出口也从无到有,呈现良好的发展势头;经济社会效益日益提高,带动了相关产业的迅猛发展,为下一步跨越式增长和迈上更高台阶奠定了一个较好的基础。

(二)机电产品出口发展经验及存在的问题近年来,我省各级各部门领导都非常重视机电产品出口工作,提出了明确的要求,制定了相应的发展规划,成立了专门机构,加强领导,动员和组织各部门、各市的积极性,培养造就了一支机电产品出口工作的骨干队伍;根据本省实际情况和市场经济的客观要求,及时落实国家机电产品出口各项扶持鼓励措施,借鉴兄弟省市经验作法,制定出台本省扶持措施;与此同时,坚持以生产体系建设为基础,以市场为导向,通过技术改造、新产品研发等扶持鼓励措施,引导企业调整商品结构,促进技术、设备更新和产品更新换代,提高商品的附加值和技术含量;注重和强化质量管理意识,推行重点出口产品质量监制制度等,使企业的经营管理机制和出口商品向市场经济要求的方向不断转化;始终坚持全方位、多元化市场开拓战略,巩固已有重点市场,着力开拓新兴市场,取得了十分明显的成效。

中国机电产品出口面临的障碍及优化对策

知识产权问题: 中国机电产品出 口过程中,存在 知识产权侵权和 纠纷,影响出口 企业的信誉和形 象

技术研发不足: 中国机电产品研 发投入不足,导 致产品技术水平 较低,难以满足 国外市场的需求

知识产权保护不 力:中国知识产 权保护制度不完 善,导致企业知 识产权被侵犯, 影响出口企业的 利益和竞争力

缺乏核心技术:中国机电产品出口缺 乏核心技术,导致产品同质化严重, 难以满足高端市场需求。

知识产权保护不足:中国机电产品出 口面临知识产权保护不足的问题,导 致产品容易被仿制,影响市场竞争力。

技术标准落后:中国机电产品出口面 临技术标准落后的问题,导致产品难 以满足国际市场需求。

Part Three 优化中国机电产品出口

中国机电产品出 口面临的障碍及

优化对策

/单击此处添加副标题内容/

汇报人:

目 录

Part One.

中国机电产品出口 现状

Part Two.

中国机电产品出口 面临的障碍

Part Three.

优化中国机电产品 出口的对策

Part Four.

政策建议

Part Five.

案例分析

Part Six.

未来展望

Part One

加强知识产权保护,打击侵权 行为,维护出口企业的合法权

益

制定和完善机电产品出口相关 法律法规,明确出口企业的责 任和义务

加强与国际市场的合作与交流, 推动机电产品出口的国际化进 程

加大对企业技术研发和创新的支持力度

设立专项资金,支持企业开展技术研发和创新 提供税收优惠,鼓励企业加大研发投入 加强知识产权保护,保护企业创新成果 加强人才培养,提高企业技术研发和创新能力 加强国际合作,引进先进技术和管理经验 加强政策引导,推动企业技术研发和创新的持续发展

我国近年进出口商品结构数据及分析

近年来,随着我国进出口规模的不断扩大,进出口商品结构也得到了一定改善,但从总体上看,我国在进出口商品的国际竞争力有待提高。

进口贸易部分20世纪80年代以来,中国进口商品结构的变化相对较小,初级产品和工业制成品的比重较为稳定,初级产品进口占20%,工业制成品的进口占80%左右, 1985年工业制成品的进口创历史新高,达到87.48%。

而初级产品的进口总量保持低速增长,其比重在不同时期有所起浮。

1990年“七五”计划完成时,进口商品中初级产品占18.7%,工业制成品占81.3%。

“八五”时期,工业制成品比重一直维持在80%以上,其中1993年最高,为86.3%,1995年最低,为81.5%。

“九五”时期,初级产品进口比重略有回升,2000年最高,为20.8%,1999年最低,为16.2%。

“十五”时期,初级产品进口比重逐年提高,从2001年的18.8%提高到2005年的22.4%。

综观我国进口商品结构,呈现以下几个特点:第一,进口商品中工业制成品进口一直占主要地位。

我国改革开放以后的大部分年份,制成品在进口总额中的比重均在80%以上。

在制成品进口中,机械及运输设备的进口发展最快,占有十分重要的地位。

根据统计资料显示,改革开放后,机械及运输设备进口在制成品进口总额中的比重均在40~50%之间。

第二,进口商品的技术构成不断提高。

从表3-9的统计数据来看,上世纪90年代以来,初级产品和资源性产品进口的比重略有上升,而低技术产品和中等技术产品的进口比重却明显下降,分别从1990年的17%和45.9%下降至2005年的7.8%和27%。

值得注意的是,高技术产品进口比重从1990年的13.4%提高到2005年的35.7%,成为进口的主导产品。

这种变动趋势表明中国一般加工业的国产化能力正逐步提高,从而对国外低、中技术产品的依赖程度逐渐减弱,同时也显示,随着国内产业结构的不断升级,对国外先进技术和成套设备的需求日益增加。

浙江机电产品出口现状及对策分析

浙江机电产品出口现状及对策分析一、引言中国作为世界贸易大国,机电产品出口在这个过程中发挥着不少作用,中国机电产品出口自1985年以来以年均增长超过30%的速度快速增长,出口额不断突破,在我国外贸出口中所占的比重也不断上升。

机电产品出口的长期快速发展对我国对外贸易和国民经济的增长有重大意义。

出口一直是拉动浙江经济前行的主要动力之一。

从出口商品结构来看,浙江出口贸易的重点已经从轻纺类产品转变为机电产品,成为浙江对外贸易的重点内容二、浙江机电产品的出口�F状近几年来,浙江机电产品出口一直保持着较快的增长速度,成绩显著,在全省出口总额中所占的比例相对较高,成为全省经济稳定增长的重要因素。

2016年浙江机电产品出口7770.2亿美元,同比增长3.8%,比全省外贸出口增幅要高出2%,并在全省外贸总出口中贡献了45.7%从产品类别来看,浙江机电产品主要品种出口均呈现较大幅度增长。

机械设备出口2085.2亿美元,同比增长5.8%。

高新技术产品出口1117.1亿元,同比增长6.5%,其中材料技术出口38.8亿元,增长50.7%。

此外,生命科学技术出口289.8亿元,增长7.2%。

摩托车及其零附件、光伏产品、安防类电视摄像机等高附加值、自主品牌产品出口增幅较高从出口市场来看,传统的重要市场仍是浙江机电产品出口的重点地区。

2016年,浙江机电和高新技术产品对主要市场出口除拉丁美洲外均为正增长,对亚洲出口2655.6亿元,同比增长1.1%;对欧洲出口2155.8亿元,同比增长6.9%;对北美洲出口1545.7亿元,增长6.4%;对非洲出口542.0亿元,增长3.2%。

其中,传统重要市场:美国、东盟、日本、德国都保持了出口的平稳增长。

美国和欧盟市场占据浙江机电产品出口市场的绝对份额,作为其机电技术设备进口的主要市场,能够较大的决定浙江省机电企业机电的发展从贸易方式来看,浙江对韩国、美国和欧盟等市场的出口方式构成中,一般贸易的份额虽然有所增长,但是整体来看,加工贸易仍然占据主要位置三、浙江机电产品出口的SWOT分析SWOT分析是最常用的环境分析法,本文结合对浙江省机电产品出口环境的分析,对其优势、劣势,机遇和威胁做出评价,进而找到促进其机电产品出口优化的相关方案1.优势环境优势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

塔吉克斯坦 土库曼斯坦 阿富汗 尼泊尔 巴勒斯坦 非洲 其中: 南非 尼日利亚 埃及 阿尔及利亚 苏丹 摩洛哥 安哥拉 利比亚 利比里亚 贝宁 埃塞俄比亚 加纳 肯尼亚 突尼斯 坦桑尼亚 刚果 纳米比亚 多哥 赞比亚 科特迪瓦 喀麦隆 乌干达 塞内加尔 几内亚 毛里求斯 马达加斯加 马里 加蓬 赤道几内亚 莫桑比克 津巴布韦 吉布提 扎伊尔 留尼汪 毛里塔尼亚 卢旺达 乍得 塞拉利昂 冈比亚

巴西 阿根廷 委内瑞拉 智利 哥伦比亚 巴拿马 秘鲁 古巴 厄瓜多尔 哥斯达黎加 乌拉圭 安提瓜 危地马拉 巴拉圭 多米尼加 波多黎各 巴哈马 牙买加 英属维尔京 特立--巴哥 洪都拉斯 萨尔瓦多 玻利维亚 尼加拉瓜 圭亚那 多米尼加 海地 苏里南 北美洲 其中: 美国 加拿大 百慕大 大洋洲 其中: 澳大利亚 新西兰 马绍尔群岛共和国 巴布亚新几 斐济

累计增 长%

28.2 28 28.6 26.3 24.3 21.1 12.9 37 77.4 24.5 73.2 -27.6 31.8 14.6 34.1 11.9 75.7 47.1 31.6 34.2 48.1 34.8 94.1 59.7 11.6 37.8 50.2 50.6 15.2 8.6 117.9 62.1 -16.5 45.7 14.5 40.3 25.3 10.3 46.7 45.4 91.9

39.8 37.7 16.9 35.5 25.6 65.4 50.2 82.6 23.1 23.9 78.4 47.1 20.9 105.6 47.7 48.5 29.7 20.7 30.5 221.2 22.4 33.8 177.3 89.9 105 25.1 1834.7 84 71.5 6.4 102.6 16.9 56.2 61.9 -23 -22.7 -3.2 -8.8 158.2 236.4 -80.2 10.2 19.6 48.4 35.9

62808 22864 18208 17006 12515 11560 8561 7373 4981 3442 3582 2409 2121 2192 1950 1274 204 3436 2281 847 924 756 836 679 277 329 184 223 1315545 1230519 81477 3549 108001 94625 9514 2045 1142 123

9740 7012 6674 6395 1221 1058955 198548 139296 122607 91903 56907 55897 49736 32777 31804 30926 30112 23488 22857 18261 17155 13900 13355 11938 9980 8398 6295 5335 5256 5201 5140 5135 4559 4416 4378 4343 4172 3865 2936 2863 2161 1712 1374 1344 1240

10211663 9177109 1955857 1773312 1099787 792370 595088 492530 341368 293794 258164 233306 218140 204367 177160 168679 115698 107771 75765 70927 61642 32993 31504 25426 20046 19104 12310 612508 167272 74302 62135 56972 26074 24274 7075 6086 4271 3077 2276 1825 1763 1745 1380 1650369 473954

0.02 0.02 0.02 0.01 0 2.45 0.46 0.32 0.28 0.21 0.13 0.13 0.12 0.08 0.07 0.07 0.07 0.05 0.05 0.04 0.04 0.03 0.03 0.03 0.02 0.02 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0.01 0 0 0 0

108.7 196 389.1 -5.5 12.4 24.1 25.3 -0.6 39.7 102.6 -4.3 28.5 88 24.1 2505.2 -45.9 38.2 20 56.9 14.3 26.7 38 -60.9 43 -58.6 71.9 31.5 250.8 17.5 22.7 47.7 171.2 14.7 -58.4 369 -7.9 69.1 -23.7 -15.6 92.7 -74.4 6.9 482 202.8 -0.2

54.5 74.2 50.9 40 71.9 41 134.2 16.1 13.6 12.2 72.7 25654.4 18.6 29 3.8 -1.1 -91.9 403.7 10849.2 47.9 3.8 28.1 340.9 102.6 145.2 12.9 -47.8 39.4 9.5 9.4 7.6 346.1 57.4 59.6 58.1 -15.2 396.6 -60

41.4 70.5 104.6 49.8 55 14.7 87.5 -14.5 43.2 38.8 29.4 82.4 22.9 10.2 27.3 28.1 28.9 158.3 30.7 129.3 36 53.4 78.4 60.1 75 6.3 0.6 107.6 15.8 15.7 18.7 -41.1 39 39.2 35.2 45.2 162.7 -39.7

1551967 1388348 290076 276600 156141 122184 83658 71755 52205 42909 40989 37541 35526 37814 26186 24674 11976 16335 11504 13279 8628 4693 7106 4052 2840 2887 6791 101835 27202 13764 8736 7235 4082 2639 999 768 600 246 341 248 149 357 132 266669 71800

当月增长% 所占比重%

27.5 28.7 26.2 27 22 33.6 10.3 37.6 66.6 18.9 56.9 -50.3 64.5 9.2 38 11.2 93.9 64.9 94.5 59.7 30.5 22.1 128.1 53.5 28.3 25.2 26.3 73.7 6.2 -6.6 81.5 32.3 -39.7 178.5 -16.4 37.8 398.1 -0.5 104.3 19.7 226.7 100 46.25 19.39 7.4 2.85 1.65 0.91 0.81 0.54 0.53 0.11 0.01 0.01 7.19 3.51 2.07 1.82 1.17 0.65 0.47 0.41 0.37 0.36 0.23 0.14 0.14 0.1 0.07 0.07 0.07 0.06 0.06 0.06 0.05 0.05 0.05 0.04 0.04 0.04 0.02 0.02

23.66 21.26 4.53 4.11 2.55 1.84 1.38 1.14 0.79 0.68 0.6 0.54 0.51 0.47 0.41 0.39 0.27 0.25 0.18 0.16 0.14 0.08 0.07 0.06 0.05 0.04 0.03 1.42 0.39 0.17 0.14 0.13 0.06 0.06 0.02 0.01 0.01 0.01 0.01 0 0 0 0 3.82 1.1

387879 128445 123773 104098 78293 72242 47317 44912 27370 17455 17155 15792 14254 13500 13467 8681 8283 8103 6905 6824 6191 5683 3827 3391 2516 1930 1836 1720 9611994 9041637 563739 6602 670356 566198 57344 36781 4209 1263

2007年8月机电产品出口主要市场表

金额单位:万美元 累计出口

总 值 亚洲 其中: 香港 东南亚国家联盟 新加坡 马来西亚 泰国 印度尼西亚 越南 菲律宾 缅甸 老挝 文莱 日本 韩国 台湾 印度 阿拉伯酋长国 土耳其 伊朗 沙特阿拉伯 巴基斯坦 哈萨克斯坦 以色列 孟加拉国 叙利亚 澳门 科威特 斯里兰卡 伊拉克 蒙古 乌兹别克斯坦 约旦 卡塔尔 也门共和国 吉尔吉斯斯坦 黎巴嫩 朝鲜 阿曼 柬埔寨 巴林 43169079 19965742 8369271 3195005 1228762 710618 393452 348510 231762 227561 45940 5900 2501 3102439 1513553 891853 784125 505583 282241 202389 178361 160658 156949 100348 62499 59348 43582 30389 29022 28259 24522 24329 23787 20526 20109 19700 18900 17729 15816 10515 10173

当月出口

6255351 2858024 1216206 479501 180595 113757 58109 52105 35736 33132 5223 434 410 375928 206540 128408 133389 77091 45278 30465 26868 19929 25484 13899 8535 7885 5810 5590 4365 2833 3822 3223 2697 5776 2953 3985 2451 2598 1114 825 163 155145 31187 22991 17942 15691 9170 7193 9150 5018 2818 3055 2301 2624 3325 2740 2204 3033 343 1605 1119 970 996 1129 577 849 889 836 562 344 481 525 555 410 181 261 178 83 135 212 160