2004年中国零售业态发展调查

2004年后我国零售业的发展状况

2004年后我国零售业的发展状况自2004年我国加入世界贸易组织以来,零售业一直是国家经济发展的重要组成部分。

随着人民生活水平的提高和市场经济的发展,我国零售业已经发生了许多重大变化。

本文将从零售行业的现状、发展趋势、问题等方面介绍我国零售业的发展状况。

现状我国的零售业规模逐年扩大,在国民经济中的贡献越来越大。

据国家统计局数据显示,2020年全国社会消费品零售总额达到4.39万亿元,同比增长4.6%。

其中,实物商品网上零售额达到2.96万亿元,同比增长9.7%。

我国的零售业主要分为现代零售业和传统零售业两个大类。

现代零售业是指超市、购物中心、商场等大型的零售机构,而传统零售业则包括小型商店、街边摊等。

目前,我国现代零售业占据着零售业的主导地位,然而传统零售业依然在我国的许多城市中占据着重要地位。

发展趋势随着技术的进步、物流和供应链的完善,我国的零售业也正在进行着数字化转型。

电子商务、智能支付、无人零售等新兴技术被广泛应用,为消费者提供了更加便利、快捷的购物体验。

因此,零售商不得不向数字化转型寻找新的商业模式。

此外,我国消费市场也在不断升级。

消费结构从单一的“吃穿用”转变为全方位多元化的消费结构,对零售业的不同领域提出了更高的要求。

为保持市场地位,零售商不得不将产品升级转型并寻找差异化和特色化的发展路径。

面临的问题随着市场竞争的加剧,零售企业也面临着一些问题。

首先,零售企业的生存成本越来越高。

租赁、管理和物流成本等不断上涨,明显增加了企业的运营成本。

其次,市场竞争压力大、市场份额难以扩大。

特别是在现代零售市场快速扩张的形势下,传统零售市场逐渐被挤压,并且中国的消费市场也变得越来越分散和多元化。

面对消费者需求的差异化和变化性,零售企业需要迅速调整经营策略,顺应市场需求。

后续发展未来,我国零售业的发展将保持稳步增长的态势。

整合淘宝天猫、京东、唯品会等电商平台和实体店,打造线上线下融合的新零售模式,将成为零售企业的必然选择。

2004年度全国服装市场经济运行分析

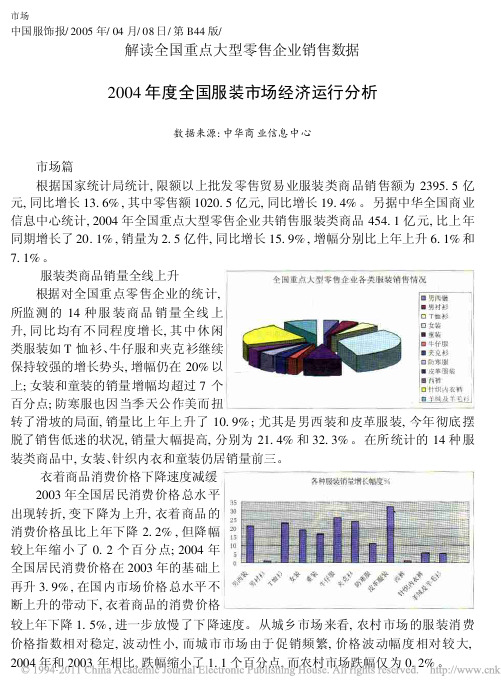

市场中国服饰报/2005年/04月/08日/第B44版/解读全国重点大型零售企业销售数据2004年度全国服装市场经济运行分析数据来源:中华商业信息中心市场篇根据国家统计局统计,限额以上批发零售贸易业服装类商品销售额为2395.5亿元,同比增长13.6%,其中零售额1020.5亿元,同比增长19.4%。

另据中华全国商业信息中心统计,2004年全国重点大型零售企业共销售服装类商品454.1亿元,比上年同期增长了20.1%,销量为2.5亿件,同比增长15.9%,增幅分别比上年上升6.1%和7.1%。

服装类商品销量全线上升根据对全国重点零售企业的统计,所监测的14种服装商品销量全线上升,同比均有不同程度增长,其中休闲类服装如T恤衫、牛仔服和夹克衫继续保持较强的增长势头,增幅仍在20%以上;女装和童装的销量增幅均超过7个百分点;防寒服也因当季天公作美而扭转了滑坡的局面,销量比上年上升了10.9%;尤其是男西装和皮革服装,今年彻底摆脱了销售低迷的状况,销量大幅提高,分别为21.4%和32.3%。

在所统计的14种服装类商品中,女装、针织内衣和童装仍居销量前三。

衣着商品消费价格下降速度减缓2003年全国居民消费价格总水平出现转折,变下降为上升,衣着商品的消费价格虽比上年下降2.2%,但降幅较上年缩小了0.2个百分点;2004年全国居民消费价格在2003年的基础上再升3.9%,在国内市场价格总水平不断上升的带动下,衣着商品的消费价格较上年下降1.5%,进一步放慢了下降速度。

从城乡市场来看,农村市场的服装消费价格指数相对稳定,波动性小,而城市市场由于促销频繁,价格波动幅度相对较大, 2004年和2003年相比,跌幅缩小了1.1个百分点,而农村市场跌幅仅为0.2%。

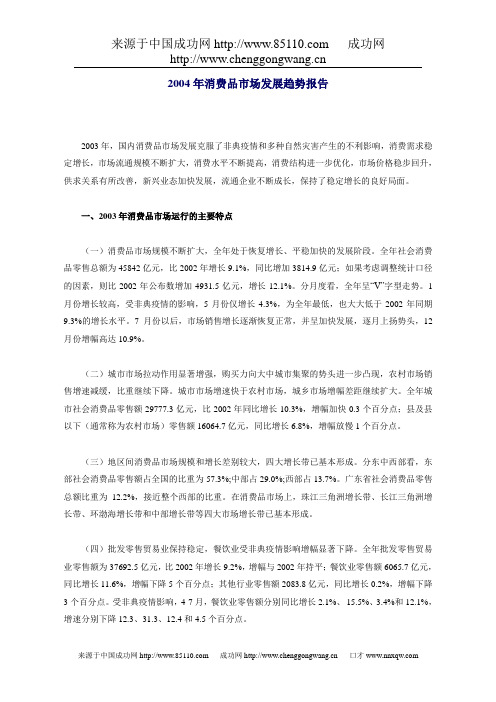

换季、节假日对服装销售有较明显作用从下图可以看出,1月为全年单月销售额最高的月份,这是由于元旦和春节两节消费者集中消费的结果。

随后,每月服装零售额逐步减少,到8月份开始全面回升,全年零售额呈中间低、两头高的 U字形发展态势。

2004年消费品市场发展趋势报告

2004年消费品市场发展趋势报告2003年,国内消费品市场发展克服了非典疫情和多种自然灾害产生的不利影响,消费需求稳定增长,市场流通规模不断扩大,消费水平不断提高,消费结构进一步优化,市场价格稳步回升,供求关系有所改善,新兴业态加快发展,流通企业不断成长,保持了稳定增长的良好局面。

一、2003年消费品市场运行的主要特点(一)消费品市场规模不断扩大,全年处于恢复增长、平稳加快的发展阶段。

全年社会消费品零售总额为45842亿元,比2002年增长9.1%,同比增加3814.9亿元;如果考虑调整统计口径的因素,则比2002年公布数增加4931.5亿元,增长12.1%。

分月度看,全年呈“V”字型走势。

1月份增长较高,受非典疫情的影响,5月份仅增长4.3%,为全年最低,也大大低于2002年同期9.3%的增长水平。

7月份以后,市场销售增长逐渐恢复正常,并呈加快发展,逐月上扬势头,12月份增幅高达10.9%。

(二)城市市场拉动作用显著增强,购买力向大中城市集聚的势头进一步凸现,农村市场销售增速减缓,比重继续下降。

城市市场增速快于农村市场,城乡市场增幅差距继续扩大。

全年城市社会消费品零售额29777.3亿元,比2002年同比增长10.3%,增幅加快0.3个百分点;县及县以下(通常称为农村市场)零售额16064.7亿元,同比增长6.8%,增幅放慢1个百分点。

(三)地区间消费品市场规模和增长差别较大,四大增长带已基本形成。

分东中西部看,东部社会消费品零售额占全国的比重为57.3%;中部占29.0%;西部占13.7%。

广东省社会消费品零售总额比重为12.2%,接近整个西部的比重。

在消费品市场上,珠江三角洲增长带、长江三角洲增长带、环渤海增长带和中部增长带等四大市场增长带已基本形成。

(四)批发零售贸易业保持稳定,餐饮业受非典疫情影响增幅显著下降。

全年批发零售贸易业零售额为37692.5亿元,比2002年增长9.2%,增幅与2002年持平;餐饮业零售额6065.7亿元,同比增长11.6%,增幅下降5个百分点;其他行业零售额2083.8亿元,同比增长0.2%,增幅下降3个百分点。

2004年我国女装市场情况分析

2004年我国女装市场情况分析据中华全国商业信息中心统计,2004年1-9月全国100家重点大型零售企业服装类商品销售总额达224亿元,同比增长23.4%;销量为1.2亿件,同比增长15%,增幅均高于去年。

所监测的十余种服装商品销量大多比去年有所增长,其中女装销量增长21%。

从销售结构上看,女装销量所占的比重达23.85%,位居第一。

根据国家统计局统计,2004年1-9月全国居民消费价格同比增长4.1%,9月份衣着类商品价格比上月上涨0.4%,其中女装价格上涨0.4%。

一、女装市场销售特点女装在服装类商品中销售最为活跃。

全国重点大商场的数据表明,2002年女装和2003年女装销量占服装销量的26%,2004年前三季度女装销量上升达29%。

2002年度女装销量增幅与2001年相比基本持平,2003年女装销量增幅已经降到9.6%,反映了女装市场向品牌化转折的预示;今年前三季度的销量递增,表明商场促销力度不断加大。

1、打折返券促销盛行今年各商家的打折促销纷纷以服装引领潮头。

和往年相比,服装类商品打折时间长,降价幅度大,有的品牌商品甚至刚一上市就打折。

另外,返券促销形式业很普及,但是由于返券在消费时受到很大限制,打折已成为商家促销方式的首选,在一定程度上加剧了市场竞争。

一些知名品牌在不参加打折的基础上,销售仍然保持良好势头。

2、职业女装崇尚时尚化越来越多的品牌从前几年纯粹的职业套装,发展到如今的休闲化、时尚化的高级职业女装,渗透着服装设计者的敏锐触觉和时尚理念。

灵活、大胆的运用色彩,局部的变化和搭配,使女装渗透着高雅的气质和时尚的风格,款式新颖。

3、健康就是时尚。

经过2003年的非典时期,健康概念深入人心,特别是女士贴身穿的内衣、羊毛羊绒制品等,对健康、安全的需求更加强烈。

4、中老年服装仍短缺从市场情况来看,年轻、时尚化引领国内服装市场潮流,特别是30岁以下的年轻女性服装,市场货源较为充裕,但适合45岁以上中老年女性的服装货源少,款式、规格型号少,选购空间小。

2004年中国关门倒闭的零售企业盘点

2004,中国零售业竞争更加激烈,12月11日,中国零售业全面开放,大型零售企业不断开店扩张,同时一些在竞争中败下来的零售企业纷纷关门,中国零售业正上演战国风云。

在我们耳边经常听到供货商讨债、超市关门乃至发生双方极端冲突事件的新闻,整个行业在洗牌,在洗牌的过程中,有多少是理性的,有多少是非良性的,在其中是否也带着不合理的因素,这是需要我们去思考和探究的。

同时,开店关店,强者生存,弱者淘汰,从行业本身而言,属于很正常的事,但对于企业而言,为何会成功或失败,都是值得研究的问题。

如何在日益激烈的竞争环境中继续生存,并不断发展壮大,这是无论大型零售企业、还是中小零售企业都必须思考的问题。

在2004年中国零售企业关门停业事件中,具有较大影响的事件主要有,普尔斯马特全国多家分店关门、灿坤在全国各地多家门店关门、济南万隆超市停业、广州福特玛超市关门、广州家谊超市关门、上海先施地利关门、青岛佳世客市北店关门、好又多福州永升店关门等。

一、2004年中国关门倒闭的零售企业盘点◆十二月◆广州美之国花购物中心关门2004年12月,因资金链断裂,广州美之国花购物中心停业,供货商围堵超市门口讨债。

泉州东泰超市关门2004年12月23日左右,福建泉州东泰超市部分连锁店突然关门。

东泰超市在市区拥有六家连锁门店。

超市关门时,个别分店发生供货商哄抢现象。

超市负责人否认倒闭,表示正与另一大型超市谈合作,并承诺将一分不少地退还货款。

泉州润福建材超市关门2004年12月22日左右,号称泉州规模最大的大型建材超市“润福”建材超市开业不到5个月,就突然关门停业。

温州万福源超市关门2004年12月20日,开业不到3个月,温州万福源超市突然关门,供货商纷纷哄抢,该超市面积2000平米左右。

超市有关负责人表示是因为管理环节上的欠缺而不得不关门进行整合。

济南万隆超市停业2004年12月中旬,济南最大的连锁超市万隆超市多家门店突然停业。

万隆超市正式创建于1995年,是山东省最早的连锁超市之一,同时也是目前济南市店面数量最多的超市,堪称济南中小超市的代表。

2004中国零售业信息化调查报告

2004中国零售业信息化调查报告2004中国零售业信息化调查报告联商网在2003年9月发起了全国性的零售企业信息化应用情况调查。

调查时间维持一个半月,发出问卷1000余份,收回真实有效问卷258份。

调查采取网上调查和网下相结合的方式,参与调查的零售企业涉及全国各大主要城市,涉及不同规模、不同业态、不同性质的零售企业。

根据调查的结果,我们分析如下:一、国内零售业信息建设的总体情况1、接受调查国内零售企业业态分布:从调查企业的数量来看,购物中心居多,占受调查企业的24%,百货店占17%,大卖场占20%,中小超市占20%,便利店占11%,专业店占8%。

对于这个结果我们认为可能是大家对购物中心的定义还不是很明确,很多百货店也将自已归为购物中心类,国内很多超市是在原百货商场部分改建或全部改建的,而且这个答案是多选,所以很多百货店和百货与超市的混合体都将自己归为购物中心,出现购物中心偏多的情况也不足为奇了。

根据有效调查企业的业态分布,我们认为基本能体现国内零售的业态分布特点,所以以下的信息化调查结果是较为真实有效的。

2、目前已应用的信息系统:根据调查显示,在被调查企业中有82%以上都应用了POS-MIS(销售点系统-管理信息系统),也就是说参与调查的企业基本上应用了第三代POS机并实行了单品管理;因为只有应用了销售点系统,才能给财务系统准确的数据,所以财务系统的应用程度稍逊于POS-MIS,只占67%,这充分说明了国内的零售企业的信息化水平还处在一个较低的层次;3、对信息化建设的重视程度:根据调查结果显示,绝大部分零售企业对信息化建设非常重视或比较重视,看来随着信息化建设中带来的各种好处如效率提高,差错减少,成本降低,决策准确等各方面的效益的体现,使得零售业尤其是连锁超市对信息系统的依赖程度非常的高。

有些零售企业甚至表示在信息系统上花再多的钱也是值得的。

4、零售企业的IT部门有多少专职人员:根据调查结果显示,10人以下的占56.0%,10-29人的占34.2%,30-49人的占3.8%,50人以上的占6.0%。

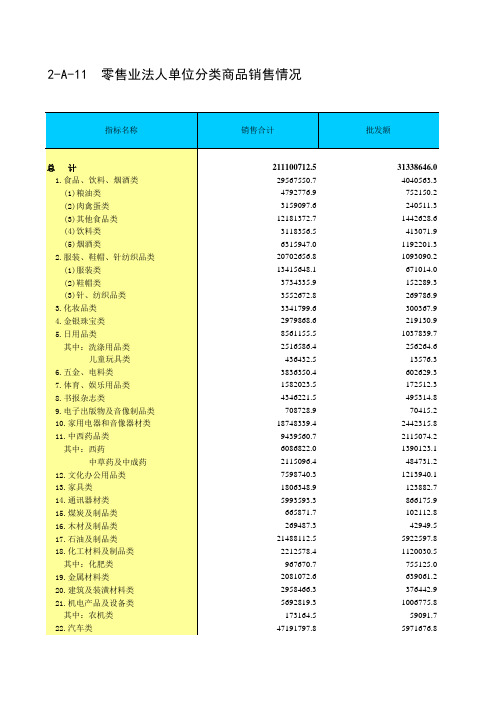

中国经济普查年鉴2004年数据:2-A-11 零售业法人单位分类商品销售情况

销售合计

211100712.5 29567550.7 4792776.9 3159097.6 12181372.7 3118356.5 6315947.0 20702656.8 13415648.1 3734335.9 3552672.8 3341799.6 2979868.6 8561155.5 2516586.4 436432.5 3836350.4 1582023.5 4346221.5 708728.9 18748339.4 9439560.7 6086822.0 2115096.4 7598740.3 1806348.9 5993593.3 665871.7 269487.3 21488112.5 2212578.4 967670.7 2081072.6 2958466.3 5692819.3 173164.5 47191797.8

批发额

31338646.0 4040563.3 752150.2 240511.3 1442628.6 413071.9 1192201.3 1093090.2 671014.0 152289.3 269786.9 300367.9 219130.9 1037839.7 256264.6 13576.3 602629.3 172512.3 495314.8 70415.2 2442315.8 2115074.2 1390123.1 484731.2 1213940.1 123882.7 866175.9 102112.8 42949.5 5922597.8 1120030.5 755125.0 639061.2 376442.9 1006775.8 59091.7 5971676.8

2-A-11 零售业法人单位分类商品销售情况

指标名称

总计 1.食品、饮料、烟酒类 (1)粮油类 (2)肉禽蛋类 (3)其他食品类 (4)饮料类 (5)烟酒类 2.服装、鞋帽、针纺织品类 (1)服装类 (2)鞋帽类 (3)针、纺织品类 3.化妆品类 4.金银珠宝类 5.日用品类 其中:洗涤用品类 儿童玩具类 6.五金、电料类 7.体育、娱乐用品类 8.书报杂志类 9.电子出版物及音像制品类 10.家用电器和音像器材类 11.中西药品类 其中:西药 中草药及中成药 12.文化办公用品类 13.家具类 14.通讯器材类 15.煤炭及制品类 16.木材及制品类 17.石油及制品类 18.化工材料及制品类 其中:化肥类 19.金属材料类 20.建筑及装潢材料类 21.机电产品及设备类 其中:农机类 22.汽车类

2004年后我国零售业发展状况论文

2004年后我国零售业的发展状况【摘要】在产业scp分析范式的基础上分析2004年后我国零售业的发展状况。

研究表明,我国零售业的市场集中度较低,但在不断增长,然而在金融危机后,外国零售巨头纷纷进入中国,加剧了竞争,导致市场集中度下降,大型零售企业的入围门槛提高,低端市场规模扩大;各零售企业采取新的价格产品策略,并加大了行业的整合的力度;我国零售业利润率较低,在金融危机的冲击下利润率有所下降,成本费用率呈递减的上升趋势。

【关键词】零售业;市场结构;市场行为;市场绩效零售业一般指直接向最终消费者出售商品和服务的行业,它与国民经济及百姓生活密切相关,是第三产业的重要组成部分。

美国商务部的定义:零售业包括所有把较少数量商品销售给普通公众的实体。

他们不改变商品的形式,由此产生的服务也仅限于商品的销售。

零售贸易不仅包括了店铺零售商而且包括了无店铺零售商。

中国自改革开放以来,零售业实现了历史性跨越发展;随着wto 过渡期的结束,我国零售业市场全面放开,零售业进入了全行业重新洗牌的发展阶段。

以2005年为转折点,中国零售业市场格局正在发生着深刻的变化。

研究中国零售业在2004年之后的发展状况,并以金融危机为转折点,借助产业组织理论中“结构一行为一绩效”(scp)的分析范式,进一步探索研究零售业的发展状况。

一、市场结构1.市场集中度目前,国内学术界零售行业市场集中度的研究,大多以全国零售业内最大的前4家或前8家零售商的年销售额之和占社会消费品零售总额的比例来计算cr4或cr8,从而得出该行业的市场集中度(见表1、表2)。

1978—1991年,零售业的市场集中度还是非常低的,从全国市场看,这一时期各年度零售市场cr4最高值不足0.5%;1992—2001年间全国范围内零售市场集中度cr4年均增长15.7%;在中国加入wto以后,零售业的cr4增长更快,2002—2007年间cr4年均增幅超过25%;然而在2007年金融危机后,我国零售业市场集中度cr4和cr8均有所下降,表明竞争的激烈程度,更在一定程度上提升了企业的入围门槛和企业的淘汰数量。

2004年全国零售企业前100家销售总额

2155338

18.24

2154221

24.34

29

58

北京超市发连锁股份有限公司

超市

2141130

12.97

2141130

12.97

96

59

步步高商业连锁股份有限公司

百货/超市/便利店

2117000

52.30

2117000

52.30

60

60

中兴-沈阳商业大厦(集团)股份有限公司

百货

-9.41

988273

-34.71

55

44

安徽商之都有限责任公司

百货/超市

3031791

57.95

2575008

45.47

42

45

南京中央商场股份有限公司

百货

2877471

13.77

2798483

15.58

49

46

长春欧亚集团股份有限公司

百货

2826140

22.65

2826140

22.65

63

47

深圳天虹商场有限公司

31.82

28

33

重庆百货大楼股份有限公司

百货

4881704

9.31

3481882

10.19

31

34

武汉中商集团股份有限公司

百货/超市/便利店

4578410

24.76

4223571

32.81

35

35

山东银座商城股份有限公司

百货/便利/专业

4421640

42.55

4421640

42.55

30

36

2004年零售市场的总体运行情况及对2005年市场前景的前瞻

2004年零售市场的总体运行情况及对2005年市场前景的前瞻国内粮食产量低于实际消费量,粮价不会回落,食品价格上涨5%左右,影响CPI上涨1.7个百分点。

CPI在4%左右。

国家统计局贸易外经统计司司长翟志宏2004年2004年,消费品市场继续保持平稳增长的态势。

全年社会消费品零售总额__.1亿元,比上年增长13.3%,消费品市场供大于求的买方市场格局未从根本上改变,但部分重要商品(食品、燃料类)由于需求增大,使供求关系出现了结构性的变化。

一、消费品市场运行的主要特点(一)今年消费品市场增长亮点,农村市场销售持续升温。

今年以来,县及县以下消费品零售额同比增长速度逐月加快,5月份以后达到了两位数,这是1997年以来增长最快的速度。

逐月缩小了城市与农村市场增长速度差。

另据国家统计局农调队的统计调查,2004年农民人均现金收入中商品性消费支出达1134.13元,比上年增长了12.18%,高于上年4.6个百分点。

由于农民的收入消费率较高(这一点类似于低收入阶层),因此,农民在收入高增情况下会加大对商品的消费,从而促使农村市场的活跃。

从不同渠道统计上来的数据充分证实了这一点。

2004年,按销售地域统计的县及县以下消费品零售额,对社会消费品零售总额增长的总贡献率达到28.1%(其中包括社会集团和非农民的消费)。

如果按乡村人口的商品消费测算,农民商品消费大约拉动社会消费品零售总额增长12.9个百分点。

(二)人口结构的变动,使城镇地区消费保持平稳快速增长。

据国家统计局城调队统计调查,2004年城镇人均可支配收入中的商品性消费支出为5169元,仅比上年增长了8.8%,但由于全国城镇人口比上报增长了1.23%(据国家统计局人口社科司统计),使得按人口和人均商品消费计算的城镇居民消费品购买额达到__.9亿元,比上年增长了12.8%。

(三)社会集团消费对零售市场的拉动作用仍然保持强劲。

据测算,2004年社会集团购买消费品达__亿元,增长幅度(15.8%)虽然低于2003年(17.9%),但其所占社会消费品总额比重却高于之前各年,达到32.08%的最高峰值。

2004药品零售业:阵痛中谋变

2000年,自国家放开个人资本进入药品零售业的政策限制后,国有零售药店一统天下的局面即被打破,武汉市的药品零售业开始进入发展的快车道,截止到目前,据武汉市药品监督管理局提供的资料表明,武汉市目前已开设零售药店1800余家,而且由于自2003年9月药监部门取消开设药店100米间距的规定之后,大型社区、黄金路段等商业旺地,药店更是遍地开花。

一时间,“要赚钱,开药店”,药品零售业成为了闲置资本追逐的热点行业。

但是,药品零售业真正是“金子满地”吗?纵观近4年来的药品零售业的发展,其历程并非一帆风顺,直至今日,武汉的药品零售业也并未出现真正的销售大鳄,反而是让邻近的湖南、江西的老百姓与开心人大药房在全国出尽了风头,老百姓大药房更是凭借着“平价”的旗帜红遍全国,一举跻身全国药品零售业的前三强。

9月,老百姓进军武汉,又同样使出平价的杀手锏,再一次加剧了武汉药品零售业的竞争态势,而这,仅仅只是意味着药品零售业阵痛的开始。

不光如此,2003年,国家开始有步骤的放宽对外资进入我国药品零售业的政策限制,武汉即为首批对外资开放的城市之一,虽然直到今年,外资并没有象当初设想的如洪水猛兽般的涌入江城药品零售市场,据业内人士分析,外资没有及时进入药品零售业,主要是基于我国目前医药不分的现状的考虑。

医院和药房没有完全分开,导致OTC的市场份额始终徘徊在药品销售总额的20%左右,零售药房和医院药房无法充分的竞争,让外资担心进入的风险;但是,分析人士同时也指出,外资进入是迟早的事情。

目前外资已经开始了管理及经营模式的输入,实际的资本输入将为时不远。

与此同时,2004年7月1日,国家颁布抗生素限售令;2004年12月31日药品零售业GSP认证大限的临近,种种因素导致药品零售业充满了许多可能的变数,新店的开张和药店的关转同时演绎着竞争的残酷。

可以说,2004年注定将是药品零售业阵痛的一年。

俗话说,“穷则思变”,面对市场竞争态势的日趋激烈,以及国家政策的制约和影响,药品零售业开始了阵痛中的谋变。

2004中国零售渠道调查结果(图片格式)

消费者固定样组研究 刘之朋 leoliu@

2004固定样组覆盖(11560

江西九江

家庭)

山东临沂

Increase to 18 cities in 2004 Sample Size:11560 家庭 1200 家庭 secondary city; 360 家庭 Urban+

28%

31%

31%

38%

23% 2000

43%

24% 2001

31%

27%

28%

37%

38%

38%

2002

2003

Q1-2004

Others:Free Market/Peddler,Grocery,Wholesale,etc

2003年KA店重要性

2.SM in DS/SC Supermarket in Department Store/Shopping Center

3.SM Supermarket

4.HM Hypermarket

5.WHOLESALE

KEY ACCOUNT

100%

6.FREE MARKET/PEDDLER

Key Account

类别:快速消费品总体 城市:10城市总体 指标:金额占比 基数:HM+SM+DS

% 金额占比

8%

7%

6%

5%

4%

3% 农工商 苏果超市

2%

1%

0%

0

1

2

上海华联 乐购

家乐

联华

大润发

3

4

5

易初莲花

6

7

好又多 家乐福

覆盖城市个数

8

9

2004年中国零售行业发展展望

2003年中国零售行业在所有的各个行业的发展中,处于比较高的发展水平上。

据悉,1-11月,全国社会消费品零售总额为41106.3亿元,同比增长8.9 %。

广东省12户连锁经营龙头企业实现销售额323.52亿元,同比增长31.6%,其中,华润万家销售额90.98亿元,同比增长73.5%;新一佳销售额37.89亿元,同比增长48.4%……在最近一期央视《对话》栏目对摩根斯坦利的首席经济学顾问的关于中国2004年的经济前景预测的回答中,其对中国的经济发展还是持乐观态度的,并且在科尔尼的商业市场发展指数的分析调查也反应出,中国的商业发展前景无限,虽然外资超市已经大举进入,中国本土也已经陆续形成了一些以百联为代表的大商业集团,但是面对高速增长的国民经济,地域广阔的消费市场,人口众多的消费基数,商业的发展前程无限。

即将到来的2004年,零售行业的发展应该说,仍将是诸多行业亮点中最为璀璨的一颗……零售行业开放——黎明前的黑暗?还是黑夜前的夕阳?2004——中国大陆零售业全面开放前的最后一年。

所以无论是大陆本土业者还是跨国的连锁企业,对零售行业市场的变化都变得十分敏感,两年前,中国与世贸组织在世界分销服务领域的承诺是什么呢?允许外商在5个经济特区(深圳、珠海、汕头、厦门、和海南)和6个城市(北京、上海、天津、广州、大连、青岛)设立合资企业提供服务。

在北京、上海允许各设立不超过4家合资企业;在其他城市,允许各设立不超过2家合资企业。

在北京设立的4家合资企业中的2家可在市内开设分店。

自入世时起,郑州、武汉立即向合资零售企业开放。

于入世后2年内,允许外资持有多数股权。

将向合资企业开放所有省会城市及重庆和宁波。

于入世后3年内,取消设立企业或机构的限制。

……随着沃尔玛,家乐福,麦德龙,好又多等零售巨头在中国市场上的大举进攻,在国内的大部分的一线城市已经出现了外资或者合资零售企业的竞争。

2003年中国本土的零售行业是一个整合,优化,调整的一年,而对于外资超市却是一个不断签约,不断发展的一年。

中国零售业态变迁:基于2004—2013年统计数据的解释

中国零售业态变迁:基于2004—2013年统计数据的解释作者:曹鸿星来源:《贵州财经大学学报》2016年第05期摘要:从2004年至今,中国零售业态创新不断,新兴业态发展迅速,传统业态在努力地适应环境的变化。

基于中国2004年至2013年的宏观统计数据,构建了影响零售业态变化的14个环境变量指标。

通过建立理论模型,采用因子分析中的主成分方法,对我国零售业态的三个因变量指标:商品销售额、资产总计和主营业务利润进行回归,分析影响五种代表性零售业态:百货零售、超级市场、家用电器及电子产品专门零售、无店铺及其他零售、邮购及电子销售的环境因素。

研究发现,交通运输、仓储和邮政业全社会固定资产投资对所有零售业态都是负面影响,原因可能是交通和仓储方面的投资分散了客流量,促进了零售业态分散化和多元化的发展。

而且,与投资相关的变量对于零售业态的资产都产生积极的正向影响。

对于无店铺及其他零售和邮购及电子零售,快递量发挥着非常直观的正向促进作用。

关键词:零售业态;创新;变迁文章编号:2095-5960(2016)05-0053-08;中图分类号:F721;文献标识码:A从2000年至今,中国零售业态发生了一些显著的变化:随着20世纪初期邮购、目录销售、自动售货机等业态的兴起,到2005年至2008年间家电零售巨头大规模的全国连锁扩张;从2009年起,以淘宝、京东为代表的网络零售的迅猛发展,到2012年至今,我国零售业从线下门店到线上渠道的全渠道整合。

在这短短的16年里,零售业态呈现出了创新迭出、不同业态此消彼长、不断变迁和融合的发展趋势。

这段时间,也是我国整体经济环境发生巨大变化的时期。

国家从基础设施、信息技术发展、人均可支配收入等多个方面,发生了很多变化,而这些经济变量与零售业态的创新和变迁密切相关。

关于零售业态创新和变迁的研究,虽然已经有相当多的研究从不同企业的个案、不同地区的零售总体发展来解释近十年来我国零售业态的创新和变迁,但是,现有研究尚缺乏宏观经济环境的各个变量对我国零售业态的影响,以及二者之间的相互作用机制的实证分析。

AC尼尔森《购物者趋势调查》

AC尼尔森《购物者趋势调查》:中国零售市场研究发布时间:2005-05-10市场研究公司AC尼尔森2005年《购物者趋势调查》和2004年零售普查结果显示:随着购物者的购物偏好逐渐倾向于大卖场和便利店,中国零售业态两极分化趋势正在加剧,现代业态(包括大卖场、超市、小型市场及便利店)在门店数量及销售额上均继续保持强势的两位数增长,与此同时,传统业态(包括杂货店、售货亭及其他类型店铺)则整体呈下滑趋势。

AC尼尔森零售研究总监高善达认为,“去年年底中国零售市场开放以来,零售市场上的竞争愈加激烈。

随着2004年超市、大卖场等现代通路门店数量涨幅超过30%,极大超出零售销售额的增长,单店销售额正面临前所未有的威胁,并因此影响到零售商及制造商的利润。

”他指出,“如今,对购物者的深刻洞察已经成为争取购物支出份额的先决条件。

”购物者日益两极分化根据AC尼尔森《购物者趋势调查》,2004年中国零售业销售额上涨10%,购物者在零售市场的花费增长迅猛;同时,调查显示购物者的大幅支出主要花费在大卖场和便利店,超市及传统通路的销售额则维持原有水平或只有较少增长。

2004年,选择大卖场进行花费的购物者比例有所上升,有46%的受访者称在大卖场支出金额最多,比2003年上升3%;近2/3的受访者称经常在大卖场购物,相对2003年的61%出现明显的上涨。

另一方面,2004年选择超市购物的受访者比例与2003年相比则呈下降趋势。

购物者花费及光顾频率的大幅增加同样影响到便利店,17%的受访者称经常光顾便利店,比2003年增长5%.对此,AC尼尔森零售研究总监高善达认为,“如今的零售业态正日益变得两极分化,市场营销人员――无论来自供应商还是零售企业――都必须明确他们的目标购物者,调整布局,更有效地为这一目标群提供服务。

”“现今,零售商之间存在着同质化现象、彼此之间缺乏明显的差异;加强品牌建设、差异化经营才是零售商在中国市场上成功的关键。

2004年中国零售行业的市场结构分析

2 . 1 C52 I 8 I-. D1 I 9 1. , C6J, I-.I I

6 T 0 9 1 Ⅱ

维普资讯

i 通 论 坛 赢

表 2 20 年我国连锁零售业门店数的省域分布 : 04

P0 0 4年 【 国零售行业 的 l 】

市场结构分 祈

i壬郡华 临沂师范学院商学院

【 摘 要】本文对我 国零售行 业的市场结构现状进行 分析 ,并

地 全

上

一

即属于竞争性行业 因此我 国20 年 的零售行业在 中国是一个完 百 货 有 限公 司 在 美 国本 土 已经 拥 有 1 6 家 折 扣 店 、5 5 山姆 会 04 8 5 2家

表 1 04 :20 年中国零售行业前十位企业一览表

{车 . 查生车韩 生态 蚺 J 簟 闻I. 市苹^ + .甚 l : | 度 ( 亿元 ) 鼍

与国外零售行业进行比较 。结果表明 :我 国连锁超 市行 业的市场

府角度对发展我 国零售行业提 出对策建议 。 【 关键词】市场结构 零售业 产品差异度 进 入壁垒

根据张伯伦所提出的经典产业组织理论 . 产品的差异创造了

费群体 的需求 .锁定 目标顾客群 .因此 创造 了零售企业的市场 力

5 t4 2 6 C 1 1 1 5 1 241 ¨-I 1

20 "5 , 2 , 4 , , C -,1 I 11 I 2 1

该具有互补性 三是一家超市企业若选择 了单一业态发展 最好具备以下若 干特征 :推出自我品牌 经营独特商 品.提供特色化服务 4, 行业进入壁垒 我国零售 行业 的进入门槛极低 。按照国家有 关部 门规定 注 册一个零售企业最多花 3 万元 . O 而且 禁止性的要求并不多。开设 新 门店的启动成本也较 低。开架超市的费用除了必须预先全额 支 付房租外 ,其他例如 门店装修 、货架 收款机 .冷柜都可 以延期 付款或者付 1% ~3 %左右的预付款 即可 , O O 而商品大都是代销或 者厂房供应商铺底 ,只有个 别厂商要求现款 进货,但是这部分比 例只 占到 门店商品总额 的2% 左右。目前连锁超市通 行的货款结 O 算方式一般为月结 6 天 . O 供应商供 货后一般要到两个 月后 才能拿 到货款 ,循环往复 ,相 当于商家长期无偿使 用了一大笔货款 ,成

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Number of Grocery and Kiosk declined !

Declining trend consistent across different city types

Modern Trade Continuously Recorded Strong Doubledigit Growth In Store Count & Turnover While Groc/Kiosk Started to Decline !

Furthermore, to keep abreast of their evolving needs is now not ‘nice to know’ it is ‘ESSENTIAL TO KNOW’

Implication to Manufacturers: High pressure for sales team to catch up with rapid outlet expansion

2004 ACNielsen Retail Market Study (Census)

The 9th national study Covered over 1 million FMCG outlets in 165

cities & 236 towns in China (villages excluded)

400+ sample points selected out of 20000+ cities & towns based on stratified, disproportionate, systematic, random method.

Estimate the size, structure and sales turnover in the universe of outlets

This has resulted in further downward pressure in comparable store sales Intensified competition has & will continue to increase pressure on retailer

National

# FMCG Stores

Monthly FMCG ACV ( Million RMB)

4,658,256 0% 4,661,623 -4% 4,480,940

36,205 +6% 38,481 +5% 40,620

1,384,045 +2% 1,406,63et?

Retail Development As of 2004 Retail Market Study (Census)

2 Copyright © 2005 ACNielsen

a VNU business

China Retail Market Dynamics

China experienced strong economic growth in 2004 vs. 2003;

2004 ACNielsen Retail Market Study Key Findings

Transformation from Traditional Trade to Modern Trade continuous

Continuous strong double-digit growth seen in MT Polarization apparent in MT : Hypermarkets &

GDP climbed 9.5% Retail Sales grew by 10.2% Retail & Consumer Price indices grew at 2.8% &

3.9% respectively

China fully opened up its retail market on Dec 11th, 2004 in line with the WTO commitments

vigorous development will continue across 2005

China Market - Summary

China’s key economic indicators provide a favorable outlook for the overall market development, however…

Objectives

2004 Retail Census Findings Does Retail universe continue to expand? How big is our key channel (modern trade) as

of today? Any changes to the composition of modern

and manufacturer margins

Implication to Retailers: Now, more than ever it is essential to understand your positioning in the market

To do so means knowing your shoppers needs better than your competitors today

2,724 +6%

2,897

0% 2,904

Despite strong growth in these indicators there are more significant challenges for the retail market

Modern Trade continues to grow > 30% in terms of store count, far greater than the growth in retail sales