历年经营状况表

企业经营分析报告

企业经营分析报告企业经营分析报告企业经营分析报告内容来自CN公文小编的整理,欢迎阅读!希望可以帮到您!【企业经营分析报告】几年经营下来,大家一定很关心自己的业绩,我们可以通过市场角度、财务角度和综合绩效评价等方面对企业的经营进行分析,从而揭示企业经营中的问题,以及提供创造价值途径。

利用学习过的财务管理知识对企业的经营状况进行分析。

分析可从以下方面展开。

1企业筹资分析1)企业筹资分析的意义:企业筹资分析有利于保证生产经营顺利进行;有利于降低企业筹资成本;有利于权衡收益与风险。

2)企业筹资成本分析。

企业筹资成本是指企业因获取和使用资金而付出的代价或费用,它包括筹资费用和资金使用费用两部分。

企业筹资总成本=企业筹资费用+资金使用费用资金使用费用单位资金成本=筹资金额-筹资费用企业筹资成本或单位资金成本(资金成本率)能够综合说明企业资金筹集的效益状况,通常资金成本率越低,说明企业筹资效益越好,反之,资金成本率越高,则说明筹资效益越差。

2综合资金成本3)企业筹资结构分析。

通过筹资结构分析,可以促使企业筹资结构优化,改善企业财务状况,提高企业承担财务风险的能力,降低企业的筹资成本。

3企业负债筹资结构分析全部负债全部负债构成率=100%*全部资产一般认为该指标为50%比较正常,超过100%为企业破产的警界线。

某筹资方式成本该筹资方式筹资额各筹资方式筹资总额流动负债构成率=流动负债100%全部负债一般说,在全部负债构成率正常情况下,流动负债构成率不应太高,否则企业短期偿债能力可能会受到影响。

长期负债长期负债构成率=100%*全部负债一般说,在全部负债构成率合理的情况下,长期负债构成率较高,对企业生产经营是有利的,因为给缓解企业短期负债的压力。

对企业负债筹资结构分析,不仅可从静态角度分析各项同结构的合理程度,而且还可以从动态的角度比较各项负债结构情况或变动趋势。

企业所有者权益筹资结构分析所有者权益所有者权益构成率=100%全部资金(或资产)资本的多少反映企业所有者权益的大小,决定了企业资金实力的强弱。

经营情况分析及预测

经营情况分析及预测一、行业规模:稳定收缩增速放缓2011年汽车零部件产业规模大幅收缩,各项规模指标均有不同程度的下降。

其中:企业数量减至8396家,同比减少27.51%;从业人员达到237万人次,同比增长5.33%;总资产由2010年的11780亿元上升至2011年的13918亿元,同比增长率达到18.15%,较2010年的增加率减少了6.20个百分点;负债总计达到7545.55亿元,同比增长17.03%,负债率虽有快速增长,但是其增长速度较2010年有所回落,且低于资产扩张速度。

从近五年的数据来看,企业数量结束了逐年上升的趋势,从业人员的数量呈现逐年上升的趋势,资产及负债情况总体呈现上升。

增速来看,行业资产及负债增速五年来保持在15%以上增速,2008年整体增速回落,在2010年逐步恢复之后,2011年又有所反弹,再次回落,但仍略高于2008年水平。

表12007-2011年汽车零部件行业规模指标数据来源:国家统计局数据来源:国家统计局图12007-2011年汽车零部件行业资产及负债情况总的来说,2011年汽车零部件行业规模有所收缩,这与全球经济复苏缓慢及国内经济增速减少是分不开的,同时,汽车行业的的低迷表现也制约了零部件行业的发展,随着汽车行业增速的回升,零部件行业的增长速度也将有所上升。

二、三费变化:财务费用大幅提高企业融资成本上升“三费”即是上市公司的销售费用、管理费用和财务费用,这三个财务指标反映了公司管理能力的高低。

2011年1-12月,汽车零部件行业销售收入增速为22.52%,较2010年减少了19.80个百分点,减幅较大。

销售费用、管理费用及财务费用同比增长速度分别为17.12%、22.07%和30.29%,除了财务费用的同比增长速度均低于销售收入的增速,财务费用增速高于销售收入增速7.77个百分点,说明行业整体发展形势较差,净利润增长速度放缓。

表22007-2011年全国汽车零部件行业三费变化情况单位:千元,%数据来源:国家统计局财务费用的上升说明企业在生产经营过程中为筹集资金而发生的各项费用有所增加,销售费用及管理费用的下降说明零部件行业发展速度放缓,企业规模有所收缩。

公司亏损报告范文

公司亏损报告范文××××××有限公司关于公司历年亏损原因分析报告海丰县国家税务局:××××××有限公司是一家从事生产经营×××××、××××、××××、××××、××××、×××、×××、×××、×××、×××、×××××、××××、×××××的外资企业。

外商投资者名称:××××××有限公司。

公司成立日期:二○××年×月×日,营业执照注册号:××××××××,注册资本:××××万美元,法定代表人:×××。

组织机构代码:××××××××-×。

税务登记证(国税)号:××××××××××××××××,登记类型:外资企业。

公司经营状况范文(通用17篇)

公司经营状况范文(通用17篇)公司经营状况范文篇11.公司资产净值。

资产净值或称净资产是公司现有的实际资产,是总资产减去总负债的净值。

资产净值是全体股东的权益,也是决定股价的重要基准。

股票作为投资的凭证,每一股份代表一定数量的净值。

一般而言,每股净值应与股价保持一定比例,即净值增加,股价上涨;净值减少,股价下跌。

2盈利水平。

公司业绩好坏集中表现于盈利水平的高低,公司的盈利水平是影响股价的基本因素之一。

在一般情况下,公司盈利增加,股息也会相应增加,股价上涨;公司盈利减少,股息相应减少,股价下降。

但值得注意的是,股价的涨跌和公司盈利的变化并不是同时发生的,通常股价的变化要先于盈利的变化,股价的变动幅度也要大于盈利的变化幅度。

3.公司的派息政策。

股份公司的派息政策直接影响股价。

股息与股价成正比,通常股息高,股价涨;股息低,股价跌。

股息来自公司的税后净利,公司净利的增加只为股息派发提供了可能,并非盈利增加,股息就一定增加。

公司为了把盈利合理地运用到扩大再生产和回报股东支付股息等,制定了一定的派息政策。

派息政策体现了公司的发展战略和经营思路,不同的派息政策对各期股息收入有不同影响。

此外,公司对股息的派发方式(如是派发现金股息,还是派送股票股息,或是在送股的同时再派息)也会给股价波动带来影响。

投资股票的一个目的是要领取股息,因此,每年在公司公布分配方案到除息除权前后是股价波动最大的阶段。

4.股票分割。

股票分割又称拆股、拆细,是将l股股票均等地拆成若干股。

股票分割一般在年度决算月份进行,通常会刺激股价上升。

股票分割给投资者带来的不是现实的利益,但是投资者持有的股票数增加了,给投资者带来了今后可多分股息和获得更高收益的希望,因此股票分割往往会刺激股价上涨。

5.增资和减资。

公司因业务发展需要增加资本额而发行新股,在没有产生相应效益前将减少每股净利,会促成股价下跌。

但增资对不同公司股价的影响不尽相同,对那些业绩优良、财务结构健全、具有发展潜力的公司而言,增资意味着将增加公司经营实力,会给股东带来更多回报,股价不仅不会下跌,可能还会上涨。

康美财务报告分析(3篇)

第1篇摘要:康美药业作为中国知名的中药企业,近年来在资本市场备受关注。

本文通过对康美药业近几年的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量的变化趋势,为投资者提供决策参考。

一、康美药业简介康美药业成立于1997年,总部位于广东省广州市,是一家集药品研发、生产、销售、物流配送、医疗保健等于一体的大型医药企业。

公司主要产品包括中成药、化学药品、生物制品等,产品线丰富,市场占有率较高。

二、财务报告分析1. 财务状况分析(1)资产结构分析根据康美药业近年来的财务报告,可以看出其资产结构相对稳定。

主要资产包括流动资产、非流动资产和无形资产。

其中,流动资产占比最高,表明公司具有较强的短期偿债能力。

流动资产主要包括货币资金、应收账款、存货等。

近年来,公司货币资金逐年增加,但应收账款和存货占比较高,需要关注其周转效率和跌价风险。

非流动资产主要包括固定资产、无形资产等。

近年来,公司固定资产规模有所增加,但增速放缓。

无形资产主要包括土地使用权、专利权等,表明公司具有较强的创新能力。

(2)负债结构分析康美药业的负债结构较为复杂,主要包括流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

近年来,公司流动负债占比较高,表明公司短期偿债压力较大。

非流动负债占比较低,表明公司长期偿债能力较好。

(3)所有者权益分析康美药业的所有者权益主要由股本、资本公积、盈余公积、未分配利润等构成。

近年来,公司所有者权益逐年增加,表明公司盈利能力较强。

2. 经营成果分析(1)营业收入分析康美药业的营业收入近年来保持稳定增长,主要得益于公司产品线丰富、市场占有率较高。

近年来,公司营业收入增速有所放缓,但整体仍处于较高水平。

(2)净利润分析康美药业的净利润近年来也保持稳定增长,但增速有所放缓。

这主要得益于公司成本控制能力的提升和产品结构的优化。

(3)毛利率分析康美药业的毛利率近年来保持稳定,表明公司产品具有较强的竞争力。

华友钴业发展历程、业务布局及财务经营状况

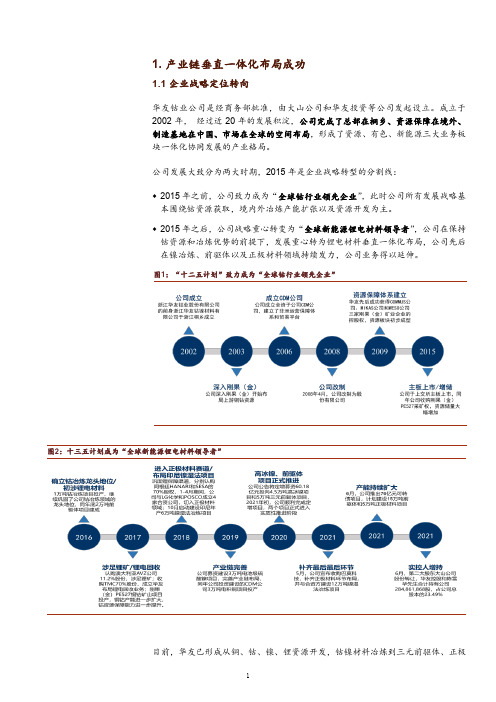

1.产业链垂直一体化布局成功1.1 企业战略定位转向华友钴业公司是经商务部批准,由大山公司和华友投资等公司发起设立。

成立于2002年,经过近20年的发展积淀,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、市场在全球的空间布局,形成了资源、有色、新能源三大业务板块一体化协同发展的产业格局。

公司发展大致分为两大时期,2015年是企业战略转型的分割线:♦2015年之前,公司致力成为“全球钴行业领先企业”,此时公司所有发展战略基本围绕钴资源获取,境内外冶炼产能扩张以及资源开发为主。

♦2015年之后,公司战略重心转变为“全球新能源锂电材料领导者”,公司在保持钴资源和冶炼优势的前提下,发展重心转为锂电材料垂直一体化布局,公司先后在镍冶炼、前驱体以及正极材料领域持续发力,公司业务得以延伸。

图1:“十二五计划”致力成为“全球钴行业领先企业”图2:十三五计划成为“全球新能源锂电材料领导者”目前,华友已形成从铜、钴、镍、锂资源开发,钴镍材料冶炼到三元前驱体、正极材料制造再到锂电池梯次利用,最终至再生利用(即提取钴、镍、锂的再生电池材料),形成了真正意义上的、完整的锂电池上游全生命周期闭环产业链。

表1:华友真正意义上实现了锂电池上游全生命周期闭环产业链铜、钴资源刚果东方国际矿业有限公司(CDM)100铜、钴资源开采及粗炼,主要产能包括:粗制氢氧化钴1.44万吨、电积铜6.6万吨卡松波矿业(MIKAS)100铜、钴资源开采及粗炼,主要产能包括:粗制氢氧化钴0.7万吨、电积铜3万吨镍资源华科镍业70红土镍矿火法项目,主要产能包括:高冰镍4.5万吨华越镍钴57红土镍矿湿法冶炼,主要产品MHP,主要产能:氢氧化镍6万吨,氢氧化钴0.78万吨华宇镍钴20红土镍矿湿法冶炼,主要产品MHP,主要产能:氢氧化镍12万吨,氢氧化钴1.5万吨锂资源澳大利亚AVZ MINERALSLIMITED7.55矿产勘探公司,拥有Manono项目60%的权益,有一定锂资源潜力阿根廷HANARI和SESA70HANARI和SESA公司均从事盐湖的勘探和开采。

2006年中国银行业年度报告

2006年中国银行业年度报告出版日期:2006年04月报告页数: 202 页报告字数: 15.1 万字观点提要2005年,全国金融机构人民币存款增速明显快于贷款增速,存贷差日渐扩大。

至当年底,各项存贷款余额差额高达9.22亿元,同比增加2.9万元。

从资金运行状况看,至2005年底,商业银行不良贷款余额13133.6亿元,不良贷款率8.6%,比年初下降4.2个百分点。

银行经营效益也显著提高,主要商业银行实现账面利润(税前)1850亿元。

其中,中间业务收入近三年来的年均增长幅度均保持在30%左右。

但目前我国银行仍以传统的存贷款业务作为主要的利润来源,与国际大银行相比,中间业务的开展普遍不足,缺乏金融创新。

入世四年来,外资银行的业务增长速度高于中资金融机构,但外资银行占全国银行业的份额并没有太大的变化。

2001年和2005年,外资银行资产占全行业资产的比例分别为1.8%和1.89%,人民币贷款占比分别为0.35%和0.55%,外汇贷款占比为14.7%和20.97%。

但人民币业务放开后,外资银行在此方面的比重将会逐渐增加。

从2006年底开始,中国银行业将全面对外开放,同时,在未来一段时间内,国家将逐步退出对商业银行的隐性担保,实施新的资本充足率管理办法,依据资本充足率对银行实行分类监管,并加强利率市场化的改革力度,这些都将使得银行业的竞争格局和经营业态将发生深刻的变化,以国有商业银行为主体的中资银行将面临前所未有的竞争,混业经营的趋势也会更为明显。

本报告详细描述了2005年银行业发展现状,分析了银行业经营效益与财务状况,对银行业混业经营等热点问题进行了研究,透析了外资银行在华的经营现状、外资与中资的合作与竞争以及整个银行业的竞争格局,对银行业发展存在的问题、面临的政策环境进行了深度剖析,为银行业未来的发展趋势作出了合理的预测。

报告目录第一章银行业概述一、银行业定义及报告研究范围的界定二、2005年银行业发展概述(一)银行业金融机构发展概述(二)利率市场化改革取得根本性的突破(三)人民币汇率体制改革取得重大进展(四)银行间市场交易活跃(五)我国银行业凸现"脱媒"和"混业"两大趋势(六)银行业对外开放步伐加快三、我国银行业存在的主要问题(一)银行公司治理结构亟待优化(二)银行业整体创新能力不强(三)资本不足依然是困扰我国银行业发展的重要因素(四)银行业潜在金融风险增加第二章银行业发展环境分析一、世界经济及国际金融环境分析(一)世界宏观经济形势概况(二)主要经济体经济状况(三)全球利率处于升息阶段(四)2005年世界贸易增速减缓(五)全球海外直接投资增长迅速(六)国际金融市场平稳发展(七)世界银行业发展不均衡愈加明显(八)合并依然是全球银行业发展的总体趋势二、国内宏观经济环境分析(一)2005年我国经济呈现"高增长、低通胀"的良好发展态势(二)宏观金融调控对银行业发展影响显著(三)外汇政策调整对银行业的影响深远三、2005年相关行业的发展(一)证券业改革成效显著(二)保险市场快速成长(三)房地产业对银行业发展的影响(四)汽车行业进入结构调整时期,巨额坏账造成汽车消费信贷走入低谷(五)部分行业产能过剩问题逐渐显露,对银行业的潜在冲击不可不防四、银行业外部监管环境分析(一)金融法规体系介评(二)银行业监管体制分析(三)银行业市场准入政策分析(四)进一步对外开放银行业(五)2005年新颁布的其他重点政策分析(六)银行业"十一五"发展规划第三章2005年银行业务分析一、2005年银行业存款业务分析(一)存款规模变化(二)人民币存款品种结构(三)储蓄存款分析(四)企业存款分析二、信贷业务分析(一)贷款总体规模(二)贷款投向结构(三)贷款供应的部门结构(四)不良贷款分析(五)存贷差分析三、银行间业务分析(一)2005年银行间市场综述(二)同业拆借市场(三)银行间债券市场四、中间业务分析(一)银行卡业务(二)网上银行业务(三)银行理财业务(四)银行业务创新第四章银行业对外开放现状与发展前景分析一、外资银行发展现状及趋势(一)外资银行的发展现状(二)外资银行的发展趋势二、外资银行与中资银行竞争格局(一)市场份额(二)盈利状况(三)业务与客户三、外资银行与中资银行合作状况(一)外资银行入股中资银行现状(二)外资银行大规模入股中资银行可能带来的影响四、中资银行海外上市(一)引入境内外战略投资者(二)中资银行海外上市的表现与意义第五章银行业投资现状及前景一、民营资本进入银行业现状(一)股份制商业银行(二)城市商业银行(三)城市信用社(四)农村银行机构二、我国银行业投资特点和趋势(一)银行业具有较高的成长性(二)较高的基准利差水平成为现有银行利差盈利模式的重要保障(三)银行业的资产收益率较高(四)上市银行具有较强的派现能力三、银行业投资风险及发展前景(一)银行类上市公司投资价值分析(二)银行业投资风险分析四、我国银行业的发展展望(一)零售银行业务将成为我国银行业的亮点(二)我国银行业的中间业务发展前景广阔(三)我国银行业将逐渐步入微利时代第六章银行业竞争格局及主要银行运营状况分析一、我国银行业的竞争格局(一)银行业市场份额分布总体情况(二)各类银行竞争情况二、四大国有商业银行运营状况(一)中国工商银行(二)中国农业银行(三)中国银行(四)中国建设银行三、股份制商业银行运营状况(一)交通银行(二)招商银行(三)光大银行(四)民生银行(五)华夏银行(六)上海浦东发展银行(七)中信银行(八)深圳发展银行(九)广东发展银行(十)兴业银行(十一)恒丰银行(十二)浙商银行四、城市商业银行运营状况(一)上海银行(二)北京银行(三)深圳市商业银行(四)天津市商业银行(五)广州市商业银行(六)大连市商业银行(七)宁波市商业银行(八)南京市商业银行五、政策性银行运营状况(一)国家开发银行(二)中国进出口银行(三)中国农业发展银行(以上目录仅供参考,以实际报告为准)数据目录表1:我国银行业的行业分类表2:我国银行业机构构成一览表表3:2005年末资产管理公司资产处置情况一览表表4:人民币基准利率调整一览表表5:2005年个人住房贷款利率调整表表6:小额外币存款利率调整表表7:近年来我国银行间市场交易情况一览表表8:2005年国内非金融机构部门融资情况简表表9:近年来全球经济增长及预测表10:欧元区国内生产总值构成项目的增长情况表11:2005年全球主要国家及地区最新指标利率一览表表12:2000~2005年世界贸易情况一览表表13:2001~2005年世界石油供给和需求一览表表14:2003~2005年全球海外直接投资的地区分布表15:2005年世界主要股票指数变动情况表16:2000~2005年全球1000家大银行主要数据一览表表17:2005年全球1000家大银行分布一览表表18:2005年总资产最大的25家银行排名一览表表19:部分行业总体经营状况指数表20:2005年企业商品价格变化情况一览表表21:2005年工业企业利润的行业分布表22:证券公司经营情况统计表表23:我国证券投资基金历年数量与净值一览表表24:2005年我国股权分置改革概况表25:2005年我国保险业经营情况表26:部分行业产能过剩状况表27:主要国家和地区金融业经营方式及监管体制变迁表28:2005年12月末金融机构(含外资)各项存款表29:1990~2005年三大地带城乡居民储蓄存款分布情况表30:2005年各地区城乡居民储蓄存款余额表31:2005年各地区企业存款余额表32:2005年各项贷款构成情况表33:我国银行业不良贷款情况一览表表34:1993~2005年我国金融机构人民币存贷差变化情况表35:2005年拆借交易量表36:2005年银行间市场债券交易量前十名表37:2005年第三季度发卡情况比较表38:2005年3季度人民币卡交易结构比较表39:2002~2005年外资银行发展概况表40:2002年以来外资银行在华开设分支行资产变化情况表41:国内银行引进外国战略投资者情况一览表表42:2005年境内上市银行基本情况表43:2005年上市银行动态PE、PB的国际比较表44:2005年境内上市银行不良贷款余额及比率表45:2005年境内上市银行贷款损失准备金变化情况表46:境内上市银行呆帐计提比例一览表表47:2005年境内上市银行营业收入构成情况表48:2005年我国境内上市银行盈利情况表49:2004、2005年我国银行业各类资产规模及占比变化表50:2005年股份制商业银行总资产与总负债表51:12家全国性股份制商业银行2005年主要数据表52:2005年城市商业银行总资产与总负债表53:2005年工商银行主要数据表54:2005年建设银行财务摘要表55:2005年建设银行利润表表56:2005年建设银行资产负债表表57:2005年建设银行现金流量表表58:2005年建设银行资本充足率情况表59:2005年交通银行资产负债表表60:2005年交通银行利润表表61:2005年交通银行现金流量表表62:2005年招商银行主要财务数据和指标表63:2005年招商银行资产负债表表64:2005年招商银行利润表表65:2005年招商银行现金流量表表66:2005年民生银行主要利润指标表67:2005年民生银行主要会计数据和财务指标表68:2005年民生银行资产负债表表69:2005年民生银行利润表及利润分配表表70:2005年民生银行现金流量表表71:1999~2005年华夏银行经营业绩表72:2005年华夏银行主要利润指标表73:2005年华夏银行主要会计数据和财务指标表74:2005年华夏银行资产负债表表75:2005年华夏银行利润表表76:2005年华夏银行现金流量表表77:2005年浦发银行主要财务数据表78:2005年浦发银行资产负债表表79:2005年浦发银行利润表表80:2005年浦发银行现金流量表表81:2005年深圳发展银行主要财务数据表82:2005年深圳发展银行主要会计数据和财务指标表83:2005年深圳发展银行资产负债表表84:2005年深圳发展银行利润表表85:2005年深圳发展银行现金流量表表86:2005年兴业银行主要会计数据和财务指标表87:2005年兴业银行资产负债表表88:2005年兴业银行利润表表89:2005年兴业银行现金流量表表90:1987~2005年恒丰银行存款和资产总量表91:2001~2005年国家开发银行财务概要表92:2005年国家开发银行资产负债表表93:2005年国家开发银行利润表表94:2005年国家开发银行现金流量表图1:我国银行业资产规模图2:2005年我国银行业规模结构图3:我国政策性银行资产规模图4:2005年人民币兑美元汇率走势图5:2004~2005年我国贷款增速与固定资产投资增速图6:我国银行业贷款结构图7:2004~2005年美国联邦基金利率走势图8:2004~2005年美国商品进出口情况图9:2001~2005年世界初级商品和制成品的价格走势图10:主要国家银行业核心资本回报率图11:1993~2005年调整前后GDP增速对比图12:2005年我国固定资产投资资金来源构成图13:企业家信心指数图14:我国国际贸易状况图15:企业商品价格变化趋势对比图16:世界主要国家贸易顺差占GDP的比重图17:广义货币供应量M2同比增速图18:狭义货币供应量M1同比增速图19:我国银行业的超额储备率图20:2000~2005年我国保费收入情况图21:2000~2005年我国保险业赔款和给付情况图22:2005年我国保险资金运用结构图23:2000~2005年我国保险深度和保险密度图24:房地产开发投资累计增长总体趋势图25:不同地区房地产开发投资累计增长情况图26:2005年房屋同比销售价格指数图27:2003~2005年月度人民币存款余额同比增长图28:存款增速与实际利率变化情况图29:2005年人民币存款品种结构图30:2003年~2005年居民储蓄存款同比增速图31:1994~2005年定期存款占储蓄存款的比重图32:2005年活期和定期存款月末余额同比变化情况图33:1990~2005年三大地带城乡居民储蓄存款占比情况图34:1995~2005年企业存款增长率与GDP增长率比较图35:2003~2005年企业存款月度同比增长率图36:2003~2005年各项贷款月度同比增长率图37:2005年我国贷款构成图38:1993~2005年我国贷存比变化情况图39:2005年各地区存差规模比较图40:1990~2005年M0占M2比重的变化情况图41:在华外资银行营业性机构变化情况图42:外资银行与我国存款货币银行资产增长速度比较图43:2001、2005年在华外资银行市场份额变化图44:2001~2005年外资银行赢利状况图45:交通银行股价走势与成交量(2005/06/03-2006/04/07)图46:建设银行股价走势与成交量(2005/10/27-2006/04/07)图47:美国存款货币机构的国内信贷余额图48:2000~2005年我国名义GDP增长率图49:1997~2005年我国银行总资产与GDP增速对比图50:一年期存贷款利差变化情况图51:2005年股票市场各行业净资产收益率比较图52:2005年我国银行业金融机构的市场份额图53:2000~2005年邮政储蓄存款余额图54:2004、2005年农业银行主要数据图55:2004、2005年光大银行主要数据图56:2005年中信银行财务状况图57:1998~2005年宁波市商业银行存贷款规模。

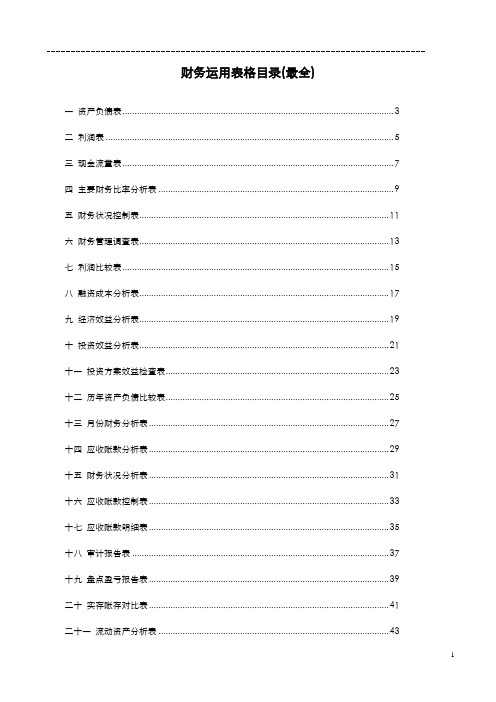

财务运用表格模板大全共78页

财务运用表格目录(最全)一资产负债表 (3)二利润表 (5)三现金流量表 (7)四主要财务比率分析表 (9)五财务状况控制表 (11)六财务管理调查表 (13)七利润比较表 (15)八融资成本分析表 (17)九经济效益分析表 (19)十投资效益分析表 (21)十一投资方案效益检查表 (23)十二历年资产负债比较表 (25)十三月份财务分析表 (27)十四应收账款分析表 (29)十五财务状况分析表 (31)十六应收账款控制表 (33)十七应收账款明细表 (35)十八审计报告表 (37)十九盘点盈亏报告表 (39)二十实存账存对比表 (41)二十一流动资产分析表 (43)二十二成本费用控制表 (45)二十三销售费用分析表 (47)二十四投资专业分析表 (49)二十五重要投资绩效分析表 (51)二十六投资经济分析表 (53)二十七盈亏表 (55)二十八各年度盈亏比较表 (57)二十九各利润中心周转资金分析表 (59)三十利润中心资金预计表 (61)三十一利润中心利润表 (63)三十二利润中心资产负债表 (65)三十三利润中心产销能力比较表 (67)三十四产品销售毛利分析表 (69)三十五营业分析月报表 (71)三十六固定资产盘存表 (73)三十七固定资产改扩建计划表 (75)三十八闲臵固定资产明细表 (77)财务运用表格一资产负债表——了解企业经营的“喜”与“忧”【读懂报表】资产负债表,是反映企业在某一特定日期财务状况的报表。

它由三大要素构成:资产、负债、所有者权益。

打开资产负债表,左边是企业的各种资产,右边是企业的负债、所有者权益。

其中,“负债”和“所有者权益”是“资产”的来源。

举例来说,A先生给了B先生一批钢材,作为投资。

B先生收到这批钢材的时候,自己的“资产”增加了。

但是,“资产”是从哪里来的呢?是A先生投资的,这时候B先生的“负债”也就产生了。

反映到资产负债表上,左边是资产的存放形式,包括流动资产、长期投资、固定资产、无形资产等;右边是资产的来源渠道,反映了谁对公司的资产拥有权利和利益。

财务状况(C103C203)

软件使用权〔248〕

新增

指企业研发和购买软件的支出。

该指标根据会计“无形资产”科目计算填报。

资产总计〔213〕

指企业过去的交易或者事项形成的、由企业拥有或者控制 的、预期会给企业带来经济利益的资源。包括企业拥有的 土地、办公楼、厂房、机器、运输工具、存货等实物资产 和现金、存款、应收账款和预付账款等金融资产。

财务状况 〔C103、C203〕

序号

表名

年报表

1

财务状况

基层定报

2

财务状况

报表目录

表号 报送单位 开网时间 企业截止 区验截止

时间

时间

C103

有总承包 和专业承 包资质的 建筑业法 人单位

1月20日 零点

3月10日 24点

3月25日 18点

C203

有总承包 和专业承 包资质的 建筑业法 人单位

季后8日 零点

如未设置“主营业务成本”科目,以“营业成本”代替填 报,不能漏报,设置了该科目但未发生业务则填0。

税金及附加〔309〕

修改指标解释

指企业经营主要业务应负担的消费税、城市维护建设税、 资源税、教育费附加、房产税、城镇土地使用税、车船 税、印花税等相关税费。

根据会计“利润表”中“税金及附加”项目的本年累计 数填报。

应收股利(280) 指企业应收取的现金股利和应收取其他单位分配的利润。 根据会计“资产负债表”中“应收股利”科目的期末数填列。

一持般有至情到况期投下资,〔2能42〕够划分新为增持有至到期 投资的金融资产主要是债权性投资, 如企业从二级市场上购入的固定利率 的国债、浮动利率的金融债券等。企 业购入的股权投资,因没有固定的到 期日,不符合持有至到期投资的确认 条件,不能划分为持有至到期投资。 根据会计“资产负债表”中“持有至 到期投资”项目期末余额填报

公司经营状况怎么写|公司经营状况介绍范文.doc

【个人简历范文】公司经营状况的好坏是大家关注的问题。

公司要如何向社会介绍他们的经营状况呢?下面是公司经营状况介绍范文,欢迎参阅。

公司经营状况介绍范文1古今内衣有限公司1989年,“古今”店招申请注册为“古今牌”产品商标。

1992年,“古今牌”产品被评为“上海市名牌产品”。

1992年,“古今牌”商标被认定为“上海市著名商标”。

1993年10月,被国家内贸部授予“中华老字号”企业。

1995年6月,在本市江湾五角场开出了第一家市内连锁店,突破了传统的单店销售模式。

1995年8月,在江苏省南京市开出了第一家外省市连锁店,开始实施“品牌连锁,走向全国”的经营战略。

1996年6月,在上海市浦东新区全额投资建造了具有国际先进水平的内衣制造厂,开发、设计和生产与国际流行同步的六大系列产品,揭开了古今商业办工业和工贸为一体的历史新篇章。

1996年,在全国范围内开展了征集古今广告语评选活动,在全国近万封征集信中,甄选出“古今胸罩,一戴添娇”为古今品牌广告语,传遍大江南北。

1997年,古今文胸广告登上上海市的南北高架道路,引发社会的大讨论和评论,此后,古今文胸广告冲破了世俗的偏见,登上了上海的南浦大桥。

1998年,在全国范围内招聘“古今”产品形象代言人,首创了国内内衣品牌采用国际通行做法提升品牌形象。

1999年8月,在上海市召开古今全国连锁企业百家庆典。

庆典期间,首创内衣动态橱窗表演,影响深远,国内媒体争相报道,中央电视台新闻节目导播了表演现况。

2000年,开展了“让美丽展开双翼——古今品牌万里行”品牌宣传活动,从上海出发,历经兰州、西安、成都、重庆、武汉、北京等9大城市,历时一个月,所到之处刮起古今内衣美丽旋风。

2001年,公司通过ISO9001质量体系认证。

将企业的产品设计、生产、销售、服务全过程严格按照国际标准管理。

2002年母亲节在北京东安市场举办“妈咪康乃馨,古今关爱您”大型展评活动,特邀了各国驻华大使夫人参加评选和颁奖仪式。

IPO尽职调查清单(详尽版)

IPO尽职调査主要内容1、发行人基本情况调查。

发行人基本情况调查包括:改制与设立情况、发行人历史沿革情况、发起人与股东得出资情况、重大股权变动情况、重大重组情况、主要股东情况、员工情况、发行人独立情况、内部职工股(如有)情况、商业信用情况。

2、发行人业务与技术训查。

发行人业务与技术调查包括:发行人行业情况及竞争状况、采购情况、生产情况、销售情况、核心技术人员、技术与研发情况。

3、同业竞争与关联交易调査。

同业竞争与关联交易调查包括:同业竞争情况、关联方及关联交易情况。

4、高管人员调查。

髙管人员调查包括:高管人员任职情况及任职资格、高管人员得经历及行为操守、髙管人员胜任能力与勒勉尽责、髙管人员嶄酬及兼职情况、报告期内高管人员变动、髙管人员就是否具备上市公司高管人员得资格、高管人员持股及其她对外投资情况。

5、组织结构与内部控制调査。

组织结构与内部控制调查包括:公司章程及其规范运行情况、组织结构与股东大会、董事会、监事会运作情况、独立董事制度及其执行情况、内部控制环境、业务控制、信息系统控制、会计管理控制、内部控制得监督情况。

6、财务与会汁调查。

财务与会计调查包括:财务报告及相关财务资料、会计政策与会il•估计、评估报告、内控鉴证报告、财务比率分析、销售收入、销售成本与销售毛利、期间费用、非经常性损益、货币资金、应收款项、存货、对外投资、固左资产、无形资产、投资性房地产、主要债务、资金流量、或有负债、合并报表得范围、纳税情况、盈利预测。

7、业务发展目标调査。

业务发展目标调査包括:发展战略、经营理念与经营模式、历年发展汁划得执行与实现情况、业务发展目标、募集资金投向与未来发展目标得关系。

8、募集资金运用调査。

募集资金运用调查包括:历次募集资金使用情况、本次募集资金使用情况、募集资金投向产生得关联交易。

9、风险因素及其她重要事项调査。

风险因素及其她重要事项调查包括:风险因素、重大合同、诉讼与担保情况、信息披壺制度得建设与执行情况、中介机构执业情况。

【最新文档】公司内部经营情况审计报告-word范文模板 (11页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==公司内部经营情况审计报告篇一:企业内部审计报告企业内部审计报告201X年内审第1号按照集团公司内部审计计划的安排,201X年6月26日,惠邦集团公司经理邓为、财务顾问贾新宇、财务主管宋华一行三人对吉林省惠邦物业服务有限公司的财务情况、资金收支情(来自:WwW. : 公司内部经营情况审计报告 )况、内部控制的健全有效等情况进行了审计。

审计过程中我们结合物业公司的实际情况,实施了我们认为合适的、必要的审计程序。

一、审计范围本次审计的时间范围从201X年6月至201X年5月31日止。

二、财务状况和经营成果如下:截至201X年5月末,物业公司资产总额521,368.09元,其中流动资产315,698.60元,固定资产25,933.33元;负债总额853,198.63元,累计经营亏损331,830.54元。

201X年1-5月累计实现收入486,261.53元,发生费用支出572,124.62元,经营亏损85,563.09元。

三、审计中发现的问题我们审计发现物业公司如下存在问题:(一)资金管理存在问题1、资金支出大部分以现金支付,不通过银行存款转账;2、库存现金以银行卡形式存放,公司会计难于监管。

截至5月末银行卡余额123,572.98元。

3、个人借款白条顶现金:大理石维修5000.00元、地库维修10000.00元。

(二)采购环节存在问题1、没有建立采购工作的正常流程,公司的维修工程及大额采购没有采购计划及采购预算,部分采购没有合同或者合同不健全,日常采购没有采购计划、审批、验收等程序。

如:201X年12月支付电梯检测费9125元,201X年支付电梯检测费14400.00元及8400.00元,未见合同;201X年10月至今采购工装共支付近27,000.00元,没有任何采购审批等手续,入帐凭证也不合规;201X年支付冬季清雪费9000.00元,没有合同,只有白条子进账;201X年12月已支付5000元201X年全年垃圾清运费,201X年1-5月又零星发生垃圾清运费5940.00元,均未见合同。

五粮液近五年财务报表分析

燕京理工学院YANCHING INSTITUTE OF TECHNOLOGY OFTECHNOLOGY( 2013)届本科生期末作业(论文)论文题目:五粮液近五年财务报表分析班级:注会1308学号:130410225姓名:刘军池工作内容:利润表分析、财务比率分析班级:注会1308学号:130410234姓名:杨文玲工作内容:资产负债表、杜邦分析班级:注会1308学号:130410231姓名:谭雅工作内容:现金流量表分析、综合评价班级:注会1308学号:130410214姓名:胡帅工作内容:背景分析、文献查找目录一、背景分析 (2)(一)背景资料 (2)(二)股东构成 (2)(三)企业发展状况 (2)(四)行业状况与SWOT分析 (3)二、关注审计报告的措辞 (4)三、资产负债表分析 (4)(一)资产负债表水平分析表 (4)(二)资产负债表变动情况的分析 (6)(三)资产负债表垂直分析 (7)四、现金流量表分析 (8)(一)泸州老窖近五年现金流量表 (8)(二)五粮液近五年现金流量表.................... 错误!未定义书签。

(三)贵州茅台近五年现金流量表.................. 错误!未定义书签。

五、利润表分析 (15)(一)五粮液集团近五年利润表.................... 错误!未定义书签。

(二)泸州老窖集团近五年利润表.................. 错误!未定义书签。

(三)贵州茅台集团近五年利润表 (16)六.财务比率分析 (16)(一)偿债能力分析 (16)(二)盈利能力分析 (17)(三)营运能力分析 (18)七、杜邦分析........................................ 错误!未定义书签。

八.综合评价........................................ 错误!未定义书签。

1.摘要中国的酒文化博大精深,源远流长。

中兴通讯公司财务报表分析报告毕业论文

摘要财务报表分析主要是以财务报表为依据,对经济活动与财务收支情况进行全面、系统的分析。

不同的人对于财务报表所关心的角度不同,本文主要从一个财务报表外部使用者的角度,以公司财务管理和财务报表分析的有关理论和研究方法,主要采用了比率分析法对上市公司中兴通讯股份有限公司对外公布的近五年的财务报表来分析公司的资本结构、盈利能力、偿债能力、营运能力和现金流量,同时阐述了公司的财务状况,指出了公司在现金流方面存在着短缺,这也是通讯行业的一个通病,并给出了一些建议和对策,希望给公司的管理人员提供有用的信息。

关键词:中兴通讯;报表分析;对策目录引言 (1)第一章长沙凯源珊珊商贸连锁有限公司简述 (1)1.1公司介绍 (1)1.2目标市场选择和目标市场分析 (2)第二章长沙凯源珊珊商贸连锁有限公司营销现状 (2)2.1长沙凯源珊珊连锁有限公司与超市营销对比分析 (3)2.2长沙凯源珊珊连锁有限公司营销现状 (3)第三章长沙凯源珊珊商贸连锁有限公司营销优化方案 (4)3.1找到最佳利润组合方式 (4)3.2慎重安排单项商品 (5)3.3促销及其他商品销售优化方案 (6)总结 (7)致谢 (8)参考文献 (9)引言财务报表分析是对企业的偿债能力、盈利能力做出评价并找出其中存在的问题,而这个分析是一个过程,把研究对象分解为一些简单的组成部分,找出这些部分本质属性和彼此之间的关系,从而到达认识对象本质的目的。

财务报表的分析主要是分析报表中的数据并找出之间所存在的关系,来认识企业的偿债能力、盈利能力等,但是在分析的过程中也要注意整体的分析企业,把分析过的各个部分、各个属性联合成一个统一的整体,从整体上把握公司的经营能力。

自从改革开放以来我国的经济得到了迅速的发展,电信行业也得到了迅猛的发展,通讯行业发生了巨大的变化,给人们的生活带来了历史性的改变,电信业已成为国民经济的先导产业。

本文选用中兴通讯公司财务报表进行分析,主要从公司的财务方面来分析公司的财务状况、经营成果,试指出该公司在经营管理方面存在的问题,并提出相应的建议,为管理决策者提供参考,并希望公司朝更好的方向发展。

最新财务报表模板(全)

最新财务报表模板(全)一、资产负债表资产负债表是反映企业在一定日期财务状况的报表,分为资产、负债和所有者权益三个部分。

1. 资产流动资产:包括现金、银行存款、应收账款、存货等。

非流动资产:包括固定资产、无形资产、长期投资等。

2. 负债流动负债:包括短期借款、应付账款、预收账款等。

非流动负债:包括长期借款、应付债券、长期应付款等。

3. 所有者权益实收资本:包括股东投入的资本。

资本公积:包括股本溢价、其他资本公积等。

盈余公积:包括法定盈余公积、任意盈余公积等。

未分配利润:包括历年累积的未分配利润。

二、利润表利润表是反映企业在一定会计期间经营成果的报表,分为营业收入、营业成本、税金及附加、销售费用、管理费用、财务费用、营业利润、利润总额和净利润等部分。

三、现金流量表现金流量表是反映企业在一定会计期间现金及现金等价物流入和流出的报表,分为经营活动、投资活动和筹资活动三个部分。

四、所有者权益变动表所有者权益变动表是反映企业在一定会计期间所有者权益变动情况的报表,包括实收资本、资本公积、盈余公积、未分配利润等项目的期初余额、本期变动金额和期末余额。

五、附注附注是对财务报表的补充说明,包括对报表项目的详细解释、会计政策和会计估计的说明、或有事项和承诺事项的说明等。

请确保提供的信息真实有效,以免影响财务报表的准确性。

请根据会计准则和公司内部管理规定编制财务报表。

最新财务报表模板(全)一、资产负债表资产负债表是反映企业在一定日期财务状况的报表,分为资产、负债和所有者权益三个部分。

1. 资产流动资产:包括现金、银行存款、应收账款、存货等。

这些资产可以在一年内变现或耗用,用于企业的日常经营活动。

非流动资产:包括固定资产、无形资产、长期投资等。

这些资产的使用寿命超过一年,通常用于企业的长期经营活动。

2. 负债流动负债:包括短期借款、应付账款、预收账款等。

这些负债需要在一年内偿还,用于企业的短期资金周转。

非流动负债:包括长期借款、应付债券、长期应付款等。

《乐视网财务报表分析》

学号:1228123毕业论文(设计)(2016届)题目乐视网财务报表分析二级学院财务与管理学院专业会计学班级CPA124学生姓名斯乃馨成绩指导教师袁进明完成日期2016年4月5日诚信声明本人郑重声明:所呈交的毕业论文(设计)是我个人在导师指导下,由我本人独立完成。

有关观点、方法、数据和文献等的引用已在文中指出,并与参考文献相对应。

我承诺,论文中的所有内容均真实、可信。

如在文中涉及到抄袭或剽窃行为,本人愿承担由此而造成的一切后果及责任。

毕业论文(设计)作者签名:签名日期:年月日摘要财务分析不仅仅是企业内部的一项基础工作,这项分析对财政、税务、银行、审计及企业主管部门和广大投资者全面了解企业生产经营情况,正确评价企业绩效,从外部推动企业挖潜增效和改善管理起着不可替代的作用。

随着企业生产经营活动规模的不断发展,财务报表分析工作已经成为了为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

本文论述了财务报表分析的相关理论和指标,以乐视网为例,对其财务报表进行系统分析,通过对财务报表数据和财务比率的分析,探讨了乐视网财务报表中反映出的企业财务状况。

关键词:财务报表分析财务指标经营状况AbstractFinancial analysis is not only a basic work in the enterprise, the analysis of fiscal, taxation, banking, auditing and the Department in charge of the enterprise and investors a comprehensive understanding of the production and operation of enterprises, the correct evaluation of enterprise performance, from the outside to promote enterprise tapping the potential synergies and improve management plays an irreplaceable role. With the continuous development of the scale of production and business activities, financial statement analysis has become a financial accounting report users to provide management decision-making and control based on a management.This paper deals with the theory of financial statement analysis and index, to music network, for example, to the financial statements of the system analysis, through analysis on the data of financial statements and financial ratios, LETV financial statements reflect the financial situation of the enterprise are discussed.Keywords: financial analysis financial index management目录一、绪言 (1)(一)研究背景 (1)(二)研究目的和意义 (1)二、乐视网企业简介 (1)三、行业竞争状况和主要竞争对手 (3)四、乐视网财务数据分析 (5)(一)偿债能力分析 (5)1.短期偿债能力分析 (5)2.长期偿债能力分析 (6)3.偿债能力分析总结 (7)(二)资产结构与运营分析 (8)1.资产结构分析 (8)2.营运能力分析 (10)(三)盈利能力分析 (12)(四)增长能力与风险 (14)1.增长能力分析 (14)2.风险分析 (16)五、杜邦分析 (16)结束语 (19)(一)公司的增长前景判断 (19)1.公司流量、用户覆盖规模等优势进一步提升 (19)2.平台飞速发展,有效支撑业务 (20)3.终端稳步、快速发展,生态协同效应增强 (20)(二)存在问题及建议 (20)参考文献 (22)附录24一、绪言(一)研究背景“信息技术”已经成为人类社会发展的催化剂,“网络技术”造就了大千世界的无限斑斓。

财务指标分析总结

2009年IPO企业财务指标分析一、货币资金占总资产比率分析:截止到今年6月7日,证监会预先披露申请IPO的158家公司中,前三年的货币资金占总资产的比率总体情况如下表:表1:货币资金占总资产比率总体情况从表中可以看出,报告期三年内的现金比率指标范围多者达到了86.72%,少的只有0.8%,而报告期三年的平均值分别是23.27%,22.13%。

20.98%,统计的158家公司中,报告期三年内该比率处于5%到20%之间的公司占比超过了50%,小于5%的公司在5%左右,7%左右的公司超过了50%,货币资金占总资产比率最高的五家公司情况如下表:表2:货币资金占总资产比率高公司一览表概述:从上表可以看出,排名前五的公司几乎都是准备登陆创业板,分析其货币资金占总资产比率高的原因,一般分为一下几种情况:第一,公司的行业特征,以上公司大部分都是处于高科技信息技术产业,行业的特点决定了该行业内公司生产过程中一般较少产生存货,而且轻资产的运营模式要求资产保持较高的流动性,货币资金占比比较大,比如上述公司中四维图新所处的软件业,行业内可比的上市公司的货币资金占总资产的比率都挺高,远光软件07年底的货币资金占总资产比重为60%,而海隆软件则达到了83%。

第二,公司一般处于快速发展期,行业内轻资产的经营模式使得公司可以作为抵押的资产少,难以获得银行贷款,融资渠道相对狭窄,第三,一方面公司业绩增长,产生了大量现金流,另一方面报告期内对股东分配的利润较少。

第四,公司应收账款收款良好,产生的应收账款少。

第五,股东增资。

原因分析:东方财富:第一,行业特征,公司是我国领先的网络财经信息平台综合运营商,所处的网络财经信息服务行业内国内上市公司对应的比率都很高,如金融界为89.99%,百度为81%;第二,为了加强经营稳定性、减少租赁成本波动对业绩的影响而储备一定的资金以备资本性支出;第三,报告期内公司营业收入持续增长,现金回收情况良好,从而导致公司货币资金余额迅速增加;第四,公司经营特点使得公司不产生应收账款以及在经营过程中无存货的储备需要;第五,为了抵御危机可能产生的流动性紧缩所带来的财务风险储备了现金。

近三年业务表现工作5篇(个人)

近三年业务表现工作5篇(个人)近三年业务表现工作总结精选篇1是__银行实现三年发展规划,承上启下的一年,也是各项业务扩宽发展的关键一年。

在总行的正确领导下,在分行的具体指导下,在全体员工的共同努力下,一年来,__支行紧紧围绕年初的工作目标,抢抓机遇,在行风建设、业务发展、风险管控、员工教育等方面狠下功夫,负重拼搏,迎难而上较好地完成了支行全年的各项工作任务,部分主要经营指标实现历史性突破。

现将支行度主要工作总结如下:一、主要经营指标完成情况(一)存款规模再创新高。

截止14月底,我行各项存款帐面余额75390万元,比年初时点净增14151万元,日均存款余额达67224万元,比年初净增5287万元。

其中:①按存款结构划分:定期存款为38295万元,比年初增加16569万元,活期存款4327万元,比年初增加-7382万元,财政性存款为32768万元,比年初增加3964万元。

定期、活期、财政存款占比由年初的30:26:44转变51:6:43,存款结构进一步优化;②按存款性质划分:储蓄存款为19606万元,比年初增加6380万元,对公存款23016万元,比年初增加2807万元,财政存款32768万元,比年初增加3964万元。

储蓄、对公、财政存款占比由年初的19:36:45转变为26:31:43,核心存款占比不断提高。

存款规模在全行又破7.5亿元大关,日均时点均超额完成了全年任务,再创历史新高。

(二)信贷营销扎实推进。

14月底,各项贷款余额 37754万元,实际较年初净增10857万元,累收30035万元,累放40892万元。

银行承兑汇票余额为14342万元,综合保证金比率为68%。

(三)中间业务有序开展。

全年实现中间业务收入57万元,新发行银行卡938张,新安装POS机22台。

(四)清收处置还需努力。

历年不良贷款清收完成了11万,烨和电子1800万元本息全面逾期。

处置工作主要是清收的金河酒业350万元的抵贷厂房及土地,虽多次衔接和协调,但目前仍未能有处置成效。