《中国税收居民身份证明》申请表

个人税收居民身份声明文件样表

个人税收居民身份声明文件样表文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN208]附件1个人税收居民身份声明文件(样表)姓名:本人声明:□1.仅为中国税收居民□2.仅为非居民□3.既是中国税收居民又是其他国家(地区)税收居民如在以上选项中勾选第2项或者第3项,请填写下列信息:姓(英文或拼音):名(英文或拼音):出生日期:现居地址(中文):(国家)(省)(市)(境外地址可不填此项)(英文或拼音):(国家)(省)(市)出生地(中文):(国家)(省)(市)(境外地址可不填此项)(英文或拼音):(国家)(省)(市)税收居民国(地区)及纳税人识别号:1.2.(如有)3.(如有)如不能提供居民国(地区)纳税人识别号,请选择原因:□居民国(地区)不发放纳税人识别号□账户持有人未能取得纳税人识别号,如选此项,请解释具体原因:本人确认上述信息的真实、准确和完整,且当这些信息发生变更时,将在30日内通知贵机构,否则本人承担由此造成的不利后果。

签名:日期:签名人身份:□本人□代理人说明:1.本表所称中国税收居民是指在中国境内有住所,或者无住所而在境内居住满一年的个人。

在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。

在境内居住满一年,是指在一个纳税年度中在中国境内居住365日。

临时离境的,不扣减日数。

临时离境,是指在一个纳税年度中一次不超过30日或者多次累计不超过90日的离境。

2.本表所称非居民是指中国税收居民以外的个人。

其他国家(地区)税收居民身份认定规则/aeoi_index.html)。

3.军人、武装警察无需填写此声明文件。

中国税收居民身份证明申请表填写

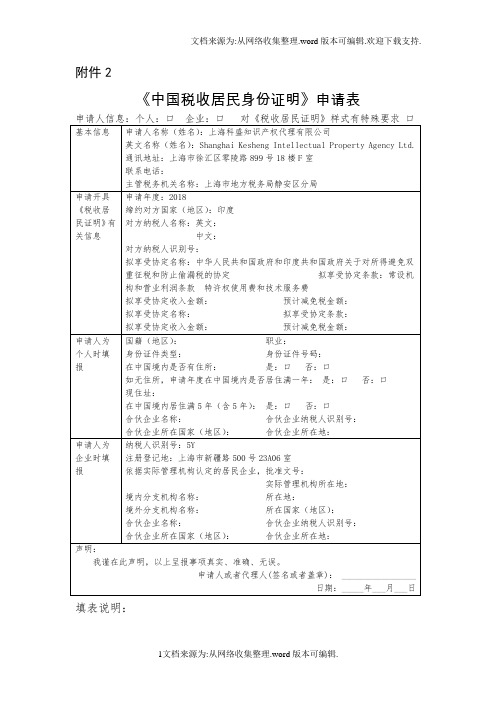

附件2《中国税收居民身份证明》申请表填表说明:一、填表事项中所称符合中华人民共和国有关税收法律规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或者无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人。

其中,有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法实施条例》第三条规定的个人。

(二)申请人为企业的,根据《中华人民共和国企业所得税法》有关规定,依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

二、申请人名称(姓名):申请人为个人时,填写个人姓名;申请人为企业时,填写企业名称。

三、主管税务机关:填报申请人企业所得税或者个人所得税的县主管税务机关名称。

四、申请年度:填报申请人申请开具《税收居民证明》的一个公历年度。

五、缔约对方国家(地区):填报申请开具《税收居民证明》拟适用的对方国家(地区)。

六、对方纳税人名称:填报与该《税收居民证明》有关且与申请人发生业务往来的缔约对方纳税人名称。

七、对方纳税人识别号:填报对方纳税人在缔约对方国家(地区)的纳税人识别号。

八、拟享受协定条款:填报申请人向缔约对方申请享受协定的条款,包括:股息、利息、特许权使用费、常设机构和营业利润、财产收益、国际运输、独立个人劳务、非独立个人劳务(受雇所得)、演艺人员和运动员、退休金、政府服务、教师和研究人员、学生、其他所得等。

每行填报一个条款。

九、拟享受协定收入金额:填报与该《税收居民证明》有关、申请人取得的拟享受税收协定的收入金额。

每行填报对应协定条款的拟享受税收协定的收入金额,合伙企业的合伙人填写按照合伙协议或分配协议计算的合伙人应取得的收入金额。

收入金额为外币的应按照填报申请表当日汇率中间价换算为人民币金额。

国家税务总局公告2016年第40号——国家税务总局关于开具《中国税收居民身份证明》有关事项的公告

国家税务总局公告2016年第40号——国家税务总局关于开具《中国税收居民身份证明》有关事项的公告文章属性•【制定机关】国家税务总局•【公布日期】2016.06.28•【文号】国家税务总局公告2016年第40号•【施行日期】2016.10.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】税收征管正文国家税务总局公告2016年第40号国家税务总局关于开具《中国税收居民身份证明》有关事项的公告根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国个人所得税法》及其实施条例以及相关法律法规,为服务企业和个人开展对外投资、经营和提供劳务活动,便利《中国税收居民身份证明》(以下简称《税收居民证明》,见附件1)开具,现就有关事项公告如下:一、企业或者个人(以下统称申请人)为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函(以下统称税收协定)待遇,可以向税务机关申请开具《税收居民证明》。

二、申请人向主管其所得税的县国家税务局、地方税务局(以下统称主管税务机关)申请开具《税收居民证明》。

中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请。

合伙企业应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关提出申请。

三、申请人可以就其构成中国税收居民的任一公历年度申请开具《税收居民证明》。

四、申请人申请开具《税收居民证明》应当提交以下申请表和资料:(一)《中国税收居民身份证明》申请表(见附件2);(二)与拟享受税收协定待遇的收入有关的合同、协议、董事会或者股东会决议、支付凭证等证明资料;(三)申请人为个人且在中国境内有住所的,提供因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明材料,证明材料包括申请人身份信息、说明材料或者其他材料;(四)申请人为个人且无住所、在中国境内居住满一年的,提供在中国境内实际居住时间的相关证明材料,证明材料包括护照信息、说明材料或者其他材料;(五)境内、外分支机构通过其总机构提出申请时,还需提供总分机构的登记注册情况;(六)以合伙企业的中国居民合伙人提出申请时,还需提供合伙企业登记注册情况。

中国税收居民身份证明

中国税收居民身份证明办税指南声明:本指南仅适用于企业所得税属于广东省内各国税局管辖的企业业务办理。

个人或企业所得税属于地税管辖的企业,相关办税流程请咨询主管地税部门。

【业务概述】为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函(以下统称税收协定)待遇,企业或者个人(以下统称申请人)可以向税务机关申请开具《中国税收居民身份证明》(以下统称《税收居民证明》)。

【适用主体】依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业(包括中国居民企业的境内、外分支机构和合伙企业)。

【具体规定】1.接受申请的税务机关:(1)主管申请人企业所得税的县(含县级市、区)国家税务局(中山、东莞市的申请人应向主管其企业所得税的税务机关提起申请)。

(2)中国居民企业的境内、外分支机构提出申请的,应当通过其总机构向总机构主管税务机关提出申请。

(3)合伙企业提出申请的,应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关提出申请。

2.《税收居民证明》的开具年度申请人构成中国税收居民的任一公历年度。

3.一次性告知(1)申请人提交资料齐全的,主管税务机关应当按规定当场受理。

(2)申请人提交资料不齐全的,主管税务机关不予受理,并一次性告知申请人应补正内容。

(3)主管税务机关或者其上级税务机关根据申请人提交资料无法作出判断的,可以要求申请人补充提供相关资料,需要补充的内容应当一次性书面告知。

4.《税收居民证明》样式(1)规定样式主管税务机关按照《关于开具<中国税收居民身份证明>有关事项的公告》(国家税务总局公告2016年第40号,)规定的《税收居民证明》样式开具。

(2)特殊样式缔约对方税务主管当局对《税收居民证明》样式有特殊。

8a92cc4ed0774c9aa2796118ccd7fadb

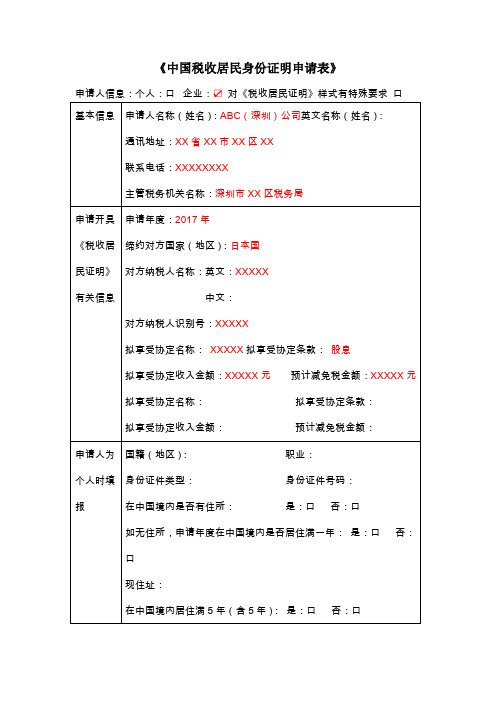

申请人信息:个人:口企业:☑对《税收居民证明》样式有特殊要求 口

基本信息

申请人名称(姓名):ABC(深圳)公司英文名称(姓名):

通讯地址:XX省XX市XX区XX

联系电话:XXXXXXXX

主管税务机关名称:深圳市XX区税务局

申请开具《税收居民证明》有关信息

申请年度:2017年

日期:XXXX年XX月XX日

身份证件类型: 身份证件号码:

在中国境内是否有住所: 是:口 否:口

如无住所,申请年度在中国境内是否居住满一年: 是:口 否:口

现住址:

在中国境内居住满5年(含5年): 是:口 否:口

合伙企业名称: 合伙企业纳税人识别号:

合伙企业所在国家(地区): 合伙企业所在地:

申请人为企业时填报

纳税人识别号:XXXXXXXXXXXX

缔约对方国家(地区):日本国

对方纳税人名称:英文:X称:XXXXX拟享受协定条款:股息

拟享受协定收入金额:XXXXX元预计减免税金额:XXXXX元

拟享受协定名称: 拟享受协定条款:

拟享受协定收入金额: 预计减免税金额:

申请人为个人时填报

国籍(地区): 职业:

注册登记地:XX省XX市XX区XX

依据实际管理机构认定的居民企业,批准文号:

实际管理机构所在地:

境内分支机构名称: 所在地:

境外分支机构名称: 所在国家(地区):

合伙企业名称: 合伙企业纳税人识别号:

合伙企业所在国家(地区): 合伙企业所在地:

声明:

我谨在此声明,以上呈报事项真实、准确、无误。

申请人或者代理人(签名或者盖章):XXXXX

《中国税收居民身份证明》申请表

《中国税收居民身份证明》申请表填表说明:一、填表事项中所称符合中华人民共和国有关税收法律规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或者无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人。

其中,有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法实施条例》第三条规定的个人。

(二)申请人为企业的,根据《中华人民共和国企业所得税法》有关规定,依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

二、申请人名称(姓名):申请人为个人时,填写个人姓名;申请人为企业时,填写企业名称。

三、主管税务机关:填报申请人企业所得税或者个人所得税的县主管税务机关名称。

四、申请年度:填报申请人申请开具《税收居民证明》的一个公历年度。

五、缔约对方国家(地区):填报申请开具《税收居民证明》拟适用的对方国家(地区)。

六、对方纳税人名称:填报与该《税收居民证明》有关且与申请人发生业务往来的缔约对方纳税人名称。

七、对方纳税人识别号:填报对方纳税人在缔约对方国家(地区)的纳税人识别号。

八、拟享受协定条款:填报申请人向缔约对方申请享受协定的条款,包括:股息、利息、特许权使用费、常设机构和营业利润、财产收益、国际运输、独立个人劳务、非独立个人劳务(受雇所得)、演艺人员和运动员、退休金、政府服务、教师和研究人员、学生、其他所得等。

每行填报一个条款。

九、拟享受协定收入金额:填报与该《税收居民证明》有关、申请人取得的拟享受税收协定的收入金额。

每行填报对应协定条款的拟享受税收协定的收入金额,合伙企业的合伙人填写按照合伙协议或分配协议计算的合伙人应取得的收入金额。

收入金额为外币的应按照填报申请表当日汇率中间价换算为人民币金额。

中国税收居民身份证明

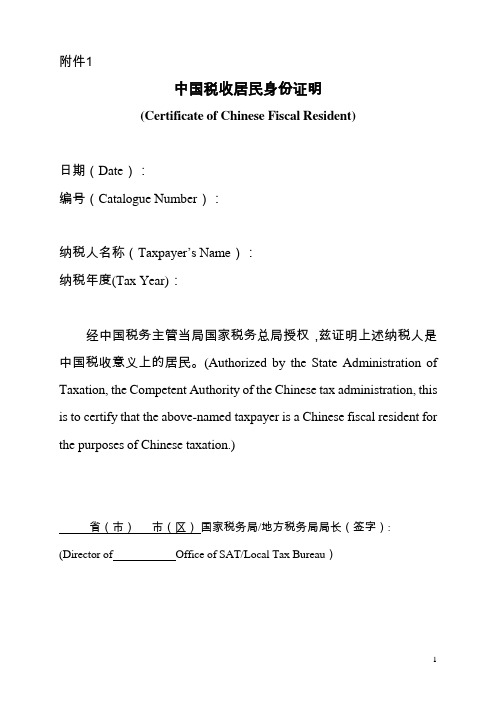

附件1中国税收居民身份证明(Certificate of Chinese Fiscal Resident)日期(Date):编号(Catalogue Number):纳税人名称(Taxpayer’s Name):纳税年度(Tax Year):经中国税务主管当局国家税务总局授权,兹证明上述纳税人是中国税收意义上的居民。

(Authorized by the State Administration of Taxation, the Competent Authority of the Chinese tax administration, this is to certify that the above-named taxpayer is a Chinese fiscal resident for the purposes of Chinese taxation.)省(市)市(区)国家税务局/地方税务局局长(签字): (Director of Office of SAT/Local Tax Bureau)1附件2《中国税收居民身份证明》申请表本人符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件,为在国享受税收协定待遇之目的,申请开具年度为中国税收居民身份证明。

我谨在此声明,以上呈报事项准确无误。

申请人或代理人(签名或盖章):_________________________以下由对外开具《中国税收居民身份证明》税务机关填写2填表说明:一、填表事项中所称符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人;其中:有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法》实施条例第三条规定的个人。

《中国税收居民身份证明》申请表

《中国税收居民身份证明》申请表【表单说明】一、填表事项中所称符合中华人民共和国有关税收法律规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或者无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人;其中:有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法实施条例》第三条规定的个人。

(二)申请人为企业的,根据《中华人民共和国企业所得税法》有关规定,依法在中国境内成立、或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

二、申请人名称(姓名):申请人为个人时,填写个人姓名;申请人为企业时,填写企业名称。

三、主管税务机关:填报申请人企业所得税或者个人所得税的县级主管税务机关名称。

四、申请年度:填报申请人申请开具税收居民证明的一个公历年度。

五、缔约对方国家(地区):填报申请开具税收居民证明拟适用的对方国家(地区)。

六、对方纳税人名称:填报与该税收居民证明有关且与申请人发生业务往来的缔约对方纳税人名称。

七、对方纳税人识别号:填报对方纳税人在缔约对方国家(地区)的纳税人识别号。

八、拟享受协定条款:填报申请人向缔约对方申请享受协定的条款,包括:股息、利息、特许权使用费、常设机构和营业利润、财产收益、国际运输、独立个人劳务、非独立个人劳务(受雇所得)、演艺人员和运动员、退休金、政府服务、教师和研究人员、学生、其他所得等。

每行填报一个条款。

九、拟享受协定收入金额:填报与该税收居民证明有关、申请人取得的拟享受税收协定的收入金额。

每行填报对应协定条款的拟享受税收协定的收入金额,合伙企业的合伙人填写按照合伙协议或分配协议计算的合伙人应取得的收入金额。

收入金额为外币的应按照填报申请表当日汇率中间价换算为人民币金额。

十、预计减免税金额:填报与该税收居民证明有关、申请人拟享受税收协定待遇在缔约对方减免税收金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实际管理机构所在地:

营业范围:

通讯地址:

联系电话:

纳税人识别号:

申请年度完税情况:

办理纳税事项的税务机关名称:

申请事项:

本人符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件,为在国享受税收协定待遇之目的,申请开具年度为中国税收居民身份证明。

我谨在此声明,以上呈报事项准确无误。

《中国税收居民身份证明》申请表

申请人信息:个人:口企业:口

个人

纳税人识别号:纳税人名称:

自然人姓名:职业:

证件名称:证件号码:

在华是否有住所:是:口否:口

地址:

如在华无住所,申请年度在华是否居住满一年:是:口否:口

住பைடு நூலகம்:

通讯地址:

联系电话:

申请年度完税情况:

办理纳税事项的税务机关名称:

企业

名称:

注册登记地: