统计计算2-参数估计

统计学中的参数估计方法

统计学中的参数估计方法统计学中的参数估计方法是研究样本统计量与总体参数之间关系的重要工具。

通过参数估计方法,可以根据样本数据推断总体参数的取值范围,并对统计推断的可靠性进行评估。

本文将介绍几种常用的参数估计方法及其应用。

一、点估计方法点估计方法是指通过样本数据来估计总体参数的具体取值。

最常用的点估计方法是最大似然估计和矩估计。

1. 最大似然估计(Maximum Likelihood Estimation)最大似然估计是指在给定样本的条件下,寻找最大化样本观察值发生的可能性的参数值。

它假设样本是独立同分布的,并假设总体参数的取值满足某种分布。

最大似然估计可以通过求解似然函数的最大值来得到参数的估计值。

2. 矩估计(Method of Moments)矩估计是指利用样本矩与总体矩的对应关系来估计总体参数。

矩估计方法假设总体参数可以通过样本矩的函数来表示,并通过求解总体矩与样本矩的关系式来得到参数的估计值。

二、区间估计方法区间估计是指根据样本数据来估计总体参数的取值范围。

常见的区间估计方法有置信区间估计和预测区间估计。

1. 置信区间估计(Confidence Interval Estimation)置信区间估计是指通过样本数据估计总体参数,并给出一个区间,该区间包含总体参数的真值的概率为预先设定的置信水平。

置信区间估计通常使用标准正态分布、t分布、卡方分布等作为抽样分布进行计算。

2. 预测区间估计(Prediction Interval Estimation)预测区间估计是指根据样本数据估计出的总体参数,并给出一个区间,该区间包含未来单个观测值的概率为预先设定的置信水平。

预测区间估计在预测和判断未来观测值时具有重要的应用价值。

三、贝叶斯估计方法贝叶斯估计方法是一种基于贝叶斯定理的统计推断方法。

贝叶斯估计将先验知识与样本数据相结合,通过计算后验概率分布来估计总体参数的取值。

贝叶斯估计方法的关键是设定先验分布和寻找后验分布。

统计学02-第三讲 两个总体参数的区间估计_24

2 p

(n1

1)s12

(n2

1)s

2 2

n1 n2 2

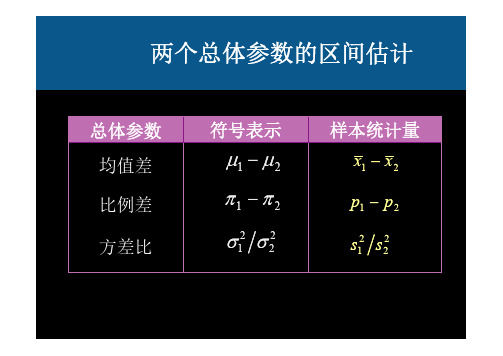

3. 估计量x1-x2的抽样标准差

s

2 p

s

2 p

n1 n2

sp

11 n1 n2

两个总体均值之差的估计

(小样本: 1222 )

1. 两个样本均值之差的标准化

t

( x1

x2 ) 1

s p n1

(1

1 n2

2 )

~

t (n1

n2

2)

2. 两个总体均值之差1-2在1- 置信水平下的

x1

32.5

s12

15.996 x2

27.875

s

2 2

23.014

自由度为

15.996

23.014

2

v 12

8

13.188 13

15.996 122 23.014 82

12 1

8 1

(32.5 27.875) 2.1604 15.996 23.014 4.625 4.433

女学生: x2 480

s

2 2

280

试以90%置信水平估计男女学生生活费支出方 差比的置信区间

两个总体方差比的区间估计 (例题分析)

解 : 根 据 自 由 度 n1=25-1=24 , n2=25-1=24 , 查 得 F/2(24)=1.98, F1-/2(24)=1/1.98=0.505

12 /22置信度为90%的置信区间为

两个总体均值之差1-2在1- 置信水平下的置

信区间为

x1 x2 t 2 (v)

s12

s

2 2

n1 n2

自由度 v

统计学参数估计

统计学参数估计参数估计是统计学中的一个重要概念,它是指在推断统计问题中,通过样本数据对总体参数进行估计的过程。

这一过程是通过样本数据来推断总体参数的未知值,从而进行总体的描述和推断。

在统计学中,参数是指总体的其中一种特征的度量,比如总体均值、总体方差等。

而样本则是从总体中获取的一部分观测值。

参数估计的目标就是基于样本数据来估计总体参数,并给出估计的精确程度,即估计的可信区间或置信区间。

常见的参数估计方法包括点估计和区间估计。

点估计是一种通过单个数值来估计总体参数的方法。

点估计的核心是选择合适的统计量作为估计量,并使用样本数据计算出该统计量的具体值。

常见的点估计方法包括最大似然估计和矩估计。

最大似然估计是一种寻找参数值,使得样本数据出现的概率最大的方法。

矩估计则是通过样本矩的函数来估计总体矩的方法。

然而,点估计只能提供一个参数的具体值,无法提供该估计值的精确程度。

为了解决这个问题,区间估计被引入。

区间估计是指通过一个区间来估计总体参数的方法。

该区间被称为置信区间或可信区间。

置信区间是在一定置信水平下,总体参数的真值落在该区间内的概率。

置信区间的计算通常涉及到抽样分布、标准误差和分位数等概念。

在实际应用中,参数估计经常用于统计推断、统计检验和决策等环节。

例如,在医学研究中,研究人员可以通过对患者进行抽样调查来估计其中一种药物的有效性和不良反应的发生率。

在市场调研中,市场研究人员可以通过抽取部分样本来估计一些产品的市场份额或宣传效果。

参数估计的准确性和可靠性是统计分析的关键问题。

估计量的方差和偏倚是影响估计准确性的主要因素,通常被称为估计量的精确度和偏倚性。

经典的参数估计要求估计量是无偏且有效的,即估计量的期望值等于真值,并且方差最小。

总之,参数估计是统计学中的一个重要概念,它通过样本数据对总体参数进行估计,并给出估计值的精确程度。

参数估计在统计推断、统计检验和决策等领域具有广泛的应用。

估计量的准确性和可靠性是参数估计的关键问题,通常通过方差和偏倚的分析来评价估计量的性质。

参数估计

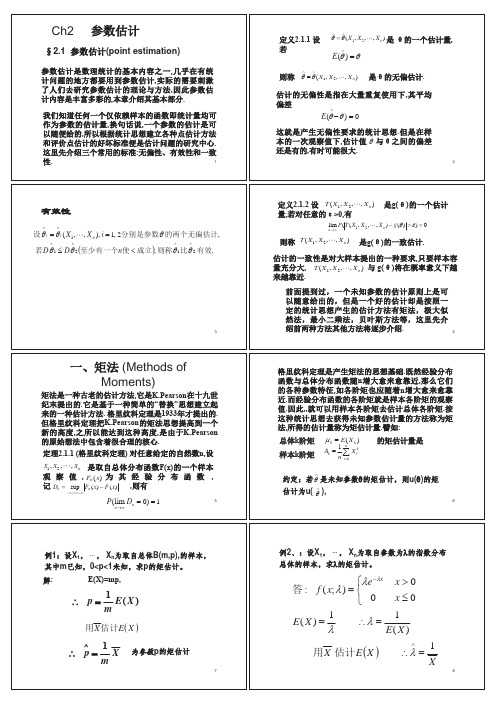

一、参数估计(一)参数估计内涵参数估计(parameter estimation )是根据从总体中抽取的样本估计总体分布中包含的未知参数的方法。

它是统计推断的一种基本形式,是数理统计学的一个重要分支,分为点估计和区间估计两部分。

(二)估计量的评价准则对于同一参数,用不同方法来估计,结果是不一样的。

例1 设总体X 服从参数为λ的泊松分布,即,2,1,0,!}{===-k k ek X P kλλ则易知λλ==)(,)(X D X E ,分别用样本均值和样本方差取代)(X E 和)(X D ,于是得到λ的两个矩估计量21ˆ,ˆS X ==λλ. 既然估计的结果往往不是唯一的,那么究竟孰优孰劣?这里首先就有一个标准的问题。

1、 无偏性(Unbiased)定义1 设),,,(ˆˆ21nX X X θθ=是θ的一个估计量,若对任意的Θ∈θ,都有θθθ=)ˆ(E ,则称θˆ是θ的无偏估计量(Unbiased estimator),如果 0)(lim )),,,((lim 21=∆-∞→∧∞→θθθδn n n n b X X X E则称θˆ是θ的渐近无偏估计量(Approximation unbiased estimator),其中)(θn b 称为是θˆ的偏差(affect)。

无偏性反映了估计量的取值在真值θ周围摆动,显然,我们希望一个量具有无偏性。

例2 X 是总体期望值μ=)(X E 的无偏估计,因为μμ===⎪⎭⎫ ⎝⎛=∑∑==n n X E n X n E X E ni i n i i 1)(11)(112、 最小方差性和有效性(Minimum Variance and efficiency) 前面已经说过,无偏估计量只说明估计量的取值在真值周围摆动,但这个“周围”究竟有多大?我们自然希望摆动范围越小越好,即估计量的取值的集中程度要尽可能的高,这在统计上就引出最小方差无偏估计的概念。

定义2 对于固定的样本容量n ,设),,,(21n X X X T T =是参数函数)(θg 的无偏估计量,若对)(θg 的任一个无偏估计量),,,(21n X X X T T '='有Θ∈≤θθθ对一切),'()(T D T D则称),,,(21n X X X T 为)(θg 的(一致)最小方差无偏估计量,简记为UMVUE(Uniformly Minimum Variance Unbiased Estimation)或者称为最优无偏估计量。

概率论与数理统计-参数估计

第七章 参数估计

例:

引言

设总体 X 是服从参数为 的指数分布,其中参数

未 知 ,

0 .X1 ,,

X

是总体

n

X

的一个样本,

我们的任务是根据样本,来估计 的取值,从

而估计总体的分布.

这 是 一 个 参 数 估 计 问 题.

第七章 参数估计

§1 点估计 §2 估计量的评选标准 §3 区间估计

第七章 参数估计 §1 点估计

2

令

A1

A2

, (

2

1)

.

第七章 参数估计

例6(续)

解此方程组,得

§1 点估计

ˆ

A1 2 A2 A12

,

ˆ

A2

A1 A12

.

ˆ X 2 ,

即

B2

ˆ X .

B2

其中 B2

1 n

n i 1

Xi X

2 为样本的二阶中心矩.

第七章 参数估计(第二十二讲) 三、 极大似然法

§1 点估计

1

第七章 参数估计

例6(续)

EX 2 x 2 f

x dx x 2

x 1e x dx

0

§1 点估计

2 2 x ( e 2)1 x dx

2 0 2

2 2

1 2

1

2

因此有

EX

,

EX

2

1 .

⑵ 在不引起混淆的情况下,我们统称估计量

与估计值为未知参数 的估计.

第七章 参数估计

二、 矩估计法

§1 点估计

设X为连续型随机变量,其概率密度为

f ( x;1 ,, k ), X为离散型随机变量,其分布列为

参数估计PPT课件

高维数据问题

随着数据维度的增加,参数估计的准确性和稳定性面临更大的挑战 。

异方差性和非线性问题

在实际应用中,数据往往存在异方差性和非线性关系,这增加了参 数估计的难度。

参数估计的发展趋势与未来研究方向

1 2 3

贝叶斯推断

区间估计是一种统计推断方法, 它利用样本信息来估计未知参数 的可能取值范围。

区间估计的性质

区间估计给出的是未知参数的一 个可能取值范围,而不是一个具 体的点估计值。

区间估计的优缺点

优点

区间估计能够给出未知参数的一个可能取值范围,从而为决 策者提供更多的信息,有助于理解参数的不确定性。

缺点

由于区间估计给出的范围较宽,可能会引入较大的误差。此 外,对于某些复杂模型,构造有效的区间估计可能比较困难 。

在贝叶斯估计中,先验分布代表了我们对未知参数的先验知识或信念,而后验分布 则是结合先验信息和样本数据后对未知参数的更新信念。

贝叶斯估计的核心思想是将参数看作随机变量,并利用概率论来描述我们对参数的 认知不确定性。

贝叶斯估计的优缺点

优点

贝叶斯估计能够综合考虑先验信息和样本数据,给出参数的后验分布,从而为决 策提供更全面的信息。此外,贝叶斯估计方法灵活,可以适用于不同类型的数据 和问题。

点估计的优缺点

总结词

点估计的优缺点

详细描述

点估计的优点在于它提供了一个简洁的表示未知参数的方法,并且可以利用各种统计方法进行推断和分析。然而 ,点估计也存在一些缺点,如它可能会受到样本误差的影响,导致估计结果不够准确;另外,当样本容量较小时 ,点估计的效果可能会较差。

点估计的常见方法:矩估计、最小二乘法等

参数估计的三种方法

参数估计的三种方法参数估计是统计学中的一项重要任务,其目的是通过已知的样本数据来推断未知的总体参数。

常用的参数估计方法包括点估计、区间估计和最大似然估计。

点估计是一种常见的参数估计方法,其目标是通过样本数据估计出总体参数的一个“最佳”的值。

其中最简单的点估计方法是样本均值估计。

假设我们有一个总体,其均值为μ,我们从总体中随机抽取一个样本,并计算出样本的平均值x。

根据大数定律,当样本容量足够大时,样本均值会无偏地估计总体均值,即E(x) = μ。

因此,我们可以用样本的平均值作为总体均值的点估计。

另一个常用的点估计方法是极大似然估计。

极大似然估计的思想是寻找参数值,使得给定观测数据出现的概率最大。

具体来说,我们定义一个参数θ的似然函数L(θ|x),其中θ是参数,x是观测数据。

极大似然估计即求解使得似然函数取得最大值的θ值。

举个例子,假设我们有一个二项分布的总体,其中参数p表示成功的概率,我们从总体中抽取一个样本,得到x个成功的观测值。

那么,样本观测出现的概率可以表示为二项分布的概率质量函数,即L(p|x) = C(nx, x) * p^x * (1-p)^(n-x),其中C(nx, x)是组合数。

我们通过求解使得似然函数取得最大值的p值,来估计总体成功的概率。

与点估计相比,区间估计提供了一个更加全面的参数估计结果。

区间估计指的是通过样本数据推断总体参数的一个区间范围。

常用的区间估计方法包括置信区间和预测区间。

置信区间是指通过已知样本数据得到的一个参数估计区间,使得这个估计区间能以一个预先定义的置信水平包含总体参数的真值。

置信水平通常由置信系数(1-α)来表示,其中α为显著性水平。

置信区间的计算方法根据不同的总体分布和参数类型而异。

举个例子,当总体为正态分布且总体方差已知时,可以利用正态分布的性质计算得到一个置信区间。

预测区间是指通过对总体参数的一个估计,再结合对新样本观测的不确定性,得到一个对新样本值的一个区间估计。

第二章 参数估计

0

x 2de

x

2xe

x

dx

2

xde

x

0

x

0

0

2 e dx 2 2

0

9

例4:设X1, … , Xn为取自 N ( , 2 ) 总体的

样本,求参数 , 2 的矩估计。

: E( X ) D( X ) 2 E( X 2 ) [E( X )]2

极大似然法是由德国数学家G.F.Gauss在1821年提 出的.然而这个方法通常归于英国统计学家 R.A.Fisher,因为他在1912年里发现了这一方法,并 且首先研究了这种方法的性质.

设总体的密度函数为f(x,θ), θ为待估参数,θ∈Θ,Θ

为参数空间.当给定样本观察值 x (x1, x2 , xn )后,f(x,

以随便给的,所以根据统计思想建立各种点估计方法

和评价点估计的好坏标准便是估计问题的研究中心.

这里先介绍三个常用的标准:无偏性、有效性和一致

性.

1

有效性

^

^

设 i i ( X1,, X n ), i 1, 2分别是参数 的两个无偏估计,

^

^

^

^

若D 1 D 2 至少有一个n使 成立 , 则称 1比 2 有效.

总体k阶矩 样本k阶矩

k E(Xk )

Ak

1 n

n i 1

X

k i

的矩估计量是

约定:若

是未知参数的矩估计,则u()的矩

估计为u(

),

6

例2、:设X1, … , Xn为取自参数为的指数分布 总体的样本,求的矩估计。

统计学参数估计PPT课件

在应用参数估计时,需要注意样本的代表性、数据的准确性和可靠性等问题, 以保证估计的准确性和可靠性。

对未来研究的建议

01

进一步探讨参数估计的理论基础

可以进一步探讨参数估计的理论基础,如大数定律和中心极限定理等,

以更好地理解和掌握参数估计的方法和原理。

02

探索新的估计方法

随着统计学的发展,可以探索新的参数估计方法,以提高估计的准确性

指导决策

评估效果

基于参数估计结果,制定科学合理的 决策。

利用参数估计,评估政策、项目等实 施效果。

预测未来

通过参数估计,预测未来的趋势和变 化。

02

参数估计的基本概念

点估计

定义

点估计是用一个单一的数值来估 计未知参数的值。

举例

在调查某班级学生的平均身高时, 我们可能使用所有学生身高的总 和除以人数来估计平均身高,这 里的总和除以人数就是点估计。

最小二乘法的缺点是假设误差项独立 同分布,且对异常值敏感,可能影响 估计的稳定性。

最小二乘法的优点是简单易行,适用 于线性回归模型,且具有优良的统计 性质。

贝叶斯估计法

贝叶斯估计法是一种基于贝叶 斯定理的参数估计方法,通过 将先验信息与样本数据相结合 来估计参数。

贝叶斯估计法的优点是能够综 合考虑先验信息和样本数据, 给出更加准确的参数估计。

高维数据的参数估计问题

1 2 3

高维数据对参数估计的影响

随着数据维度的增加,参数估计的复杂度和难度 也会相应增加,容易出现维度诅咒等问题。

高维数据参数估计的方法

针对高维数据,可以采用降维、特征选择、贝叶 斯推断等方法进行参数估计,以降低维度对估计 的影响。

参数估计的计算

参数估计的计算参数估计是统计学中最重要的分支之一,其主要目的是通过样本数据来估计总体参数。

在实际应用中,参数估计被广泛应用于各个领域,如工程、医学、金融等。

本文将对参数估计的计算方法进行详细介绍,以帮助读者更好地理解和应用参数估计。

首先,我们需要了解两种参数估计方法:点估计和区间估计。

点估计是指通过样本数据推断出总体参数的具体数值,即求出一个点估计量作为总体参数的估计值。

例如,在一个总体服从正态分布的案例中,我们可以通过样本数据计算出样本均值作为总体均值的点估计量。

区间估计则是通过样本数据来计算一个区间,该区间内包括了真实总体参数具有一定可信度的可能性。

例如,在一个样本数量为n、总体方差已知的正态分布中,我们可以通过样本数据计算一个由样本均值和向量标准误差乘以一个统计量t分布的值组成的区间,来估计总体均值的真实范围。

接下来,我们将分别介绍点估计和区间估计的计算方法。

点估计的计算方法:概率密度函数f(x)是根据样本数据构造出来的概率函数,表示总体分布的形态和特性。

根据这个概率密度函数,我们可以计算出样本的均值、方差和标准差等参数估计量。

其中,样本均值是最常见的点估计量,计算方法如下:样本均值=总体元素之和÷总体元素个数例如,样本中有n个元素,总体元素之和为x1+x2+...+xn,则样本均值为:x¯=(x1+x2+...+xn)÷n同时,我们还需要了解标准误差的概念。

标准误差是指估计量与真实参数之间的差异,通常通过方差来计算。

例如,在一个样本数量为n、总体方差未知的正态分布中,标准误差由下式计算:SE=(S÷√n)其中,S是样本标准差,n是样本数量。

区间估计的计算方法:在区间估计中,我们需要计算的是置信区间,即一个真实总体参数落在样本所计算区间内的概率。

一般情况下,我们选择95%或99%的置信度水平来构造区间。

以样本均值和总体标准差已知的情况为例,我们可以采用下面的公式来计算置信区间:CI(置信区间)=(x¯±Z*SE)其中,x¯是样本均值,Z是标准正态分布的值,SE是标准误差。

统计学中的参数估计方法

统计学中的参数估计方法统计学是一门研究收集、分析和解释数据的学科。

在统计学中,参数估计是其中一个重要的概念,它允许我们通过样本数据来推断总体的特征。

本文将介绍统计学中常用的参数估计方法,包括点估计和区间估计。

一、点估计点估计是一种通过样本数据来估计总体参数的方法。

在点估计中,我们选择一个统计量作为总体参数的估计值。

常见的点估计方法有最大似然估计和矩估计。

最大似然估计是一种基于样本数据的估计方法,它通过选择使得观察到的数据出现的概率最大的参数值来估计总体参数。

最大似然估计的核心思想是找到一个参数估计值,使得观察到的数据在该参数下出现的概率最大化。

最大似然估计方法在统计学中被广泛应用,它具有良好的渐进性质和统计学性质。

矩估计是另一种常用的点估计方法,它基于样本矩的性质来估计总体参数。

矩估计的核心思想是将样本矩与总体矩相等,通过求解方程组来得到参数的估计值。

矩估计方法相对简单,易于计算,但在样本较小或总体分布复杂的情况下,可能会出现估计不准确的问题。

二、区间估计区间估计是一种通过样本数据来估计总体参数的方法,它提供了参数估计的置信区间。

在区间估计中,我们通过计算样本数据的统计量和抽样分布的性质,得到一个包含真实参数的区间。

置信区间是区间估计的核心概念,它是一个包含真实参数的区间。

置信区间的计算依赖于样本数据的统计量和抽样分布的性质。

常见的置信区间计算方法有正态分布的置信区间和bootstrap置信区间。

正态分布的置信区间是一种常用的区间估计方法,它基于样本数据的统计量服从正态分布这一假设。

通过计算样本数据的均值和标准差,结合正态分布的性质,我们可以得到一个包含真实参数的置信区间。

Bootstrap置信区间是一种非参数的区间估计方法,它不依赖于总体分布的假设。

Bootstrap方法通过从原始样本中有放回地抽取样本,生成大量的重采样数据集,并计算每个重采样数据集的统计量。

通过分析这些统计量的分布,我们可以得到一个包含真实参数的置信区间。

应用数理统计(武汉理工大)2-参数估计

1

D(S 2 )nI (

2)

n 1 n

1,

n

故S 2是渐进有效的。

第二章 参数估计

例: 设总体X (), X1, X 2 , , X n是X的一个样本, 讨论的无偏估计X的有效性。

解:lnp( X

,)

ln

X e

X!

X

ln

ln( X

!)

区间估计的关键: 用合适的方法确定两个统计量

1(X1, X2 , , Xn), 2(X1, X2 , , Xn)

第二章 参数估计

1.区间估计的定义及计算步骤

3) 区间估计的例子

例1 设总体X~N(μ , σ2), σ2已知,μ未知,设X1,…,Xn是X的样本, 求μ的置信度为1-α的置信区间。

)

2

n

,

D(ˆ2 )

D(nZ )

n2D(Z )

n2

n

2

2

当n 1时,显然D(ˆ1) D(ˆ2 ),故ˆ1比ˆ2有效。

第二章 参数估计

最小方差无偏估计问题 设 若 及T对 任(g意X(1, , X)的2都,任有一 , XD无n()T是 偏) g估(D计()T的量')一, T '个 ( X无1, X偏2估 , 计, X量n ), 则 无称 偏T估(计X1,, X或2 ,者,称X为n )是最g优(无)的偏一估致计最。小方差

其它类型的估计,如 贝叶斯估计…

第二章 参数估计

2.1参数的点估计

1. 矩估计 2. 极大似然估计 3. 点估计量的评价

参数估计的一般步骤

参数估计的一般步骤参数估计是统计学中的一种方法,用于根据样本数据估计总体参数的取值。

它在各个领域都有广泛的应用,例如经济学、医学、社会学等。

本文将介绍参数估计的一般步骤,帮助读者了解如何进行参数估计。

一、确定参数类型在进行参数估计之前,首先需要确定要估计的参数类型。

参数可以是总体均值、总体比例、总体方差等,根据具体问题来确定。

二、选择抽样方法接下来,需要选择合适的抽样方法来获取样本数据。

常用的抽样方法有简单随机抽样、系统抽样、分层抽样等。

选择合适的抽样方法可以保证样本的代表性,从而提高参数估计的准确性。

三、收集样本数据在进行参数估计之前,需要收集样本数据。

收集样本数据时要注意数据的准确性和完整性,避免数据采集过程中的偏差。

四、计算点估计量得到样本数据后,可以计算点估计量来估计总体参数的取值。

点估计量是根据样本数据计算得出的一个具体数值,用来估计总体参数的未知值。

常见的点估计量有样本均值、样本比例等。

五、构建置信区间除了点估计量,还可以构建置信区间来估计总体参数的取值范围。

置信区间是一个区间估计,表示总体参数的真值有一定的概率落在该区间内。

置信区间的计算方法与具体的参数类型有关,可以利用统计学中的分布理论或抽样分布来计算。

六、进行假设检验除了估计总体参数的取值,参数估计还可以用于假设检验。

假设检验是根据样本数据来判断总体参数是否符合某个特定的假设。

在假设检验中,需要先提出原假设和备择假设,然后计算检验统计量,最后根据统计显著性水平来判断是否拒绝原假设。

七、解释结果需要对参数估计的结果进行解释和说明。

解释结果时要清楚、简洁,避免使用过于专业的术语,以便读者能够理解和接受。

参数估计是统计学中重要的内容之一,它可以帮助我们从有限的样本数据中推断总体的特征。

通过合理选择抽样方法、收集准确的样本数据,并运用适当的统计方法,我们可以得到准确可靠的参数估计结果,为实际问题的决策提供科学依据。

统计学参数估计

统计学参数估计统计学参数估计是统计学中一种重要的方法,它通过观察样本数据来估计总体参数的值。

参数是描述总体特征的数值,例如总体均值、总体比例等。

参数估计的目的是根据样本信息对总体参数进行推断,从而得到总体特征的近似值。

参数估计的过程通常分为点估计和区间估计两种方法。

点估计是指根据样本数据求出总体参数的一个数值估计量,例如样本均值、样本比例等。

点估计的基本思想是用样本统计量作为总体参数的估计值,它是参数的无偏估计量时,表示点估计是一个良好的估计。

区间估计是指根据样本数据求出一个区间,这个区间包含总体参数的真值的概率较高,通常用置信区间表示。

区间估计的基本思想是总体参数位于一个区间中的可能性,而不是一个确定的值。

置信区间的构造依赖于样本统计量的分布以及总体参数的估计量的抽样分布。

点估计和区间估计的方法有很多,其中最常用的是最大似然估计和矩估计。

最大似然估计是指根据已知样本观测值,选择使样本观测值出现的概率最大的总体参数作为估计值。

最大似然估计的基本思想是找到一个参数值,使得已观测到的样本结果出现的概率尽可能大。

矩估计是指根据样本矩的观测值,选择使样本矩的偏差与总体矩的偏差最小的总体参数作为估计值。

矩估计的基本思想是利用样本矩估计总体矩,从而近似估计总体参数。

参数估计在实际应用中具有广泛的应用价值。

例如,在医学研究中,需要对患者的疾病概率进行估计,以帮助医生做出正确的诊断和治疗决策。

在经济学研究中,需要对经济指标(如GDP、通胀率等)进行估计,以帮助政府制定宏观经济政策。

在市场调研中,需要对消费者行为进行估计,以帮助企业确定产品定价和市场策略。

然而,参数估计也存在一些局限性。

首先,参数估计的结果仅仅是对总体参数的估计,并不是总体参数的确切值。

其次,参数估计的结果受到样本容量的影响,样本容量越大,估计结果越可靠。

另外,参数估计还需要满足一些假设条件,如总体分布的形式、样本的独立性等,如果这些假设条件不满足,估计结果可能会失效。

参数估计名词解释

参数估计名词解释参数估计又称最大似然估计、贝叶斯估计,它是在对样本观测值进行估计时,所采用的统计方法。

1。

定义:由于误差项总有正负号之分,因此当两个有偏的随机变量服从正态分布时,可利用它们之间的均值与方差相等这一性质来建立以均值为未知参数的二元随机变量的线性模型,而求出未知参数的估计值。

2。

统计特性:(1)期望为常数,(2)方差为2(3)均值与方差相等(4)具有正态分布的特征(5)服从正态分布(6)边际概率等于零。

2。

主要步骤:(1)列出所有有效数字和,并考虑分布是否有意义;(2)进行误差估计;(3)进行方差和协方差估计;(4)进行区间估计。

3。

参数估计方法的优点:(1)参数估计比较简单。

(2)易于掌握。

(3)易于得到统计量的精确解。

4。

参数估计的缺点:(1)当变量服从正态分布时,对它的参数进行估计是很困难的。

(2)应用上具有一定的局限性。

(3)难以适应复杂情况的需要。

5。

提高估计精度的途径:(1)合理选择假设检验的显著水平,尽可能减小误差。

(2)在取均值时,应注意使之不服从正态分布。

(3)取极大似然估计值时,要注意约束条件。

3。

参数估计在数学处理中有着广泛的应用。

最大似然估计方法主要用于样本容量小于N的情形。

在解决资料类型与解答类型有交互作用的问题时,应充分利用似然函数对解答类型的敏感程度,而使用最大似然估计。

在解决处理容易发生小偏差的问题时,经常要用到最大似然估计方法。

通过统计推断获得参数估计的方法叫做参数估计。

参数估计是从样本统计量的期望或方差入手,建立样本统计量的模型,然后根据样本统计量与样本参数之间的关系,即样本统计量的数学期望,来估计总体参数的一种统计方法。

参数估计的重要性在于能够用最少的计算次数达到准确的结果。

一般认为,估计的精确度越高,模型的精确度就越高。

参数估计要用到期望和方差,它在实际中起了十分重要的作用。

期望是对未知量X的估计,它表示对应于所考察的特定量X的随机变量y与总体参数之间的函数关系;方差是对总体参数估计的偏差,它表示随机变量Y与总体参数之间的函数关系。

统计学 第四章 参数估计

由样本数量特征得到关于总体的数量特征 统计推断(statistical 的过程就叫做统计推断 的过程就叫做统计推断 inference)。 统计推断主要包括两方面的内容一个是参 统计推断主要包括两方面的内容一个是参 数估计(parameter estimation),另一个 数估计 另一个 假设检验 。 是假设检验(hypothesis testing)。

ˆ P(θ )

无偏 有偏

A

B

θ

ˆ θ

估计量的无偏性直观意义

θ =µ

•

•

•

• •

• • • •

•

2、有效性(efficiency)

有效性:对同一总体参数的两个无偏点估计 有效性: 量,有更小标准差的估计量更有效 。

ˆ P(θ )

ˆ θ1 的抽样分布

B A

ˆ θ2 的抽样分布

θ

ˆ θ

பைடு நூலகம்

3、一致性(consistency)

置信区间与置信度

1. 用一个具体的样本 所构造的区间是一 个特定的区间, 个特定的区间,我 们无法知道这个样 本所产生的区间是 否包含总体参数的 真值 2. 我们只能是希望这 个区间是大量包含 总体参数真值的区 间中的一个, 间中的一个,但它 也可能是少数几个 不包含参数真值的 区间中的一个

均值的抽样分布

总体均值的区间估计(例题分析)

25, 95% 解 : 已 知 X ~N(µ , 102) , n=25, 1-α = 95% , zα/2=1.96。根据样本数据计算得: x =105.36 96。 总体均值µ在1-α置信水平下的置信区间为 σ 10 x ± zα 2 = 105.36 ±1.96× n 25 = 105.36 ± 3.92

参 数 估 计

二、参 数 估 计

【例5-5】 设X~B(1,p),(X1,X2,…,Xn)是取自总体X的一个子样, 试求参数p的极大似然估计量。

解:设(x1,x2,…,xn)是子样(X1,X2,…,Xn)的一组相应的取值。总体X 的分布律为

则似然函数为 取对数后,有 令

二、参 数 估 计

从而得p的极大似然估计值为 p的极大似然估计量为

项目

参数估计

二、参 数 估 计

一、 参数估计的基本原理

参数估计是指由样本指标值(统计量)估计总体指标值 (参数),即当总体的分布性质已知,但其所含参数真值未 知时,根据一组样本的观察值X1,X2,…,Xn来估计总体中未 知参数θ或θ的某函数。首先从样本(X1,X2,…,Xn)中提取有 关总体X的信息,即构造样本的函数——统计量 g(X1X2,…,Xn);然后用样本值代入,求出统计量 g(x1,x2,…,xn)的值,用该值来作为相应待估参数的值。

二、参 数 估 计

二 、 评价估计量的标准

在参数估计中,用样本估计量 作为总体参数θ的估 计量,实际上,对于同一参数,用不同的估计方法求出的估 计量可能不相同,用相同的方法也可能得到不同的估计量。 也就是说,同一参数可能具有多种估计量,而且,从原则上 讲,任何统计量都可以作为未知参数的估计量,那么采用哪 一个估计量好呢?这就涉及估计量的评价问题,而判断估计 量好坏的标准是:有无系统偏差,波动性的大小,伴随样本 容量的增大是否越来越精确,这就是估计的无偏性、有效性 和一致性。

区间的概念,并给出在一定可信程度的前提下求置信区间的

方法,使区间的平均长度最短。

二、参 数 估 计

用给定的置信度1-α说明区间估计的可靠程度

,通常α取值很小,如取0.05、0.01,有时取0.1。

参数估计PPT课件

目录

• 参数估计简介 • 最小二乘法 • 最大似然估计法 • 贝叶斯估计法 • 参数估计的评估与选择

01 参数估计简介

参数估计的基本概念

参数估计是一种统计学方法,用于估计未知参数的值。通过使用样本数据和适当的统计模型,我们可 以估计出未知参数的合理范围或具体值。

参数估计的基本概念包括总体参数、样本参数、点估计和区间估计等。总体参数描述了总体特征,而 样本参数则描述了样本特征。点估计是使用单一数值来表示未知参数的估计值,而区间估计则是给出 未知参数的可能范围。

到样本数据的可能性。

最大似然估计法的原理是寻找 使似然函数最大的参数值,该 值即为所求的参数估计值。

最大似然估计法的计算过程

确定似然函数的表达式

根据数据分布和模型假设,写出似然函数的表达式。

对似然函数求导

对似然函数关于参数求导,得到导数表达式。

解导数方程

求解导数方程,找到使似然函数最大的参数值。

确定参数估计值

04

似然函数描述了样本数据与参数之间的关系,即给定参数值下观察到 样本数据的概率。

贝叶斯估计法的计算过程

首先,根据先验信息确定参数的先验分布。 然后,利用样本信息和似然函数计算参数的后验分布。 最后,根据后验分布进行参数估计,常见的估计方法包括最大后验估计(MAP)和贝叶斯线性回归等。

贝叶斯估计法的优缺点

参数估计的常见方法

最小二乘法

最小二乘法是一种常用的线性回归分析方法,通过最小化误差的平方和来估计未知参数。这种方法适用于线性回归模 型,并能够给出参数的点估计和区间估计。

极大似然法

极大似然法是一种基于概率模型的参数估计方法,通过最大化样本数据的似然函数来估计未知参数。这种方法适用于 各种概率模型,并能够给出参数的点估计和区间估计。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2.1参数的点估计

1. 矩估计 2. 极大似然估计 3. 点估计量的评价

武汉理工大学应用数学系模式分析研究室王展青

点估计的定义

点估计就是通过样本信息,用某个数值来估计参数. 设总体X的分布F ( x, θ1, θ2 ,…, θm )已知,但其参数θ1, θ2 ,…, θm 未知。 X1, X2 , , Xn 为其样本, 构造合适的统计量

由此m个方程求出1, 2,,m , 得其估计为

k E ( X ) k (1 , 2 ,..., m ), k 1, 2,..., m

k

ˆ g (X , X , k k 1 2

, X n ), k 1, 2,..., m

参数估计

称为1, 2,,m矩估计量

矩法估计就是用样本矩作为相应的总体矩的估计量。

第二章 参数估计

2) 一般参数的矩估计法:

设总体X的分布函数中包含m个未知参数 1, 2,,m 总体的k阶原点矩:

1 n k A X 样本的k阶原点矩: k i n i 1 令 k (1 , 2 ,..., m ) Ak , k 1, 2,..., m

的相合性。

ˆ是的相合估计量。 则称 例:设总体X U (0, ), X 1 , X 2 , , X n是X 的一个样本, ˆ X max{ X , X , , X } 讨论的极大似然估计 (n) 1 2 n

ˆ P X 解:P (n) P X ( n ) 1 1

n

2) 有效性 ˆ , ˆ 是的两个无偏估计量,若D( ˆ ) D( ˆ) 设 1 2 1 2 ˆ比 ˆ 有效。 则称 1 2

第二章

参数估计

例:设总体X 的k阶原点矩k E ( X k ) (k 1)

1 n 证明:不论X 服从什么分布,Ak X i k n i 1 是k的无偏估计。 X1, X 2 , , X n是X 的一个样本,

第二章 参数估计

2)极大似然估计法

设总体X为离散型随机变量,其分布律为

P( X x) p( x,1 , 2 ,,,,. m )

其中1, 2,,m未知,为待估参数

样本

X 1 , X 2 ,..., X n

x1 , x2 ,..., xn

n

样本观测值 事件

A { X 1 x1 , X 2 x2 ,..., X n xn }

证明:

由于X 1 , X 2 , , X n与X 同分布,E(X i k ) E(X k ) k n 1 n 1 E ( Ak ) E ( X i k ) k k n i 1 n i 1 所以Ak 是k的无偏估计。

注:样本均值X 是总体均值 =EX 的无偏估计, 样本方差S 2是总体方差 2 =DX 的无偏估计.

第二章 参数估计 2.1 参数的点估计 2.2 参数的区间估计

在实际问题中,我们常常需要估计一些未知参数θ, 这些参数可能是总体分布中的参数;或者当总体分 布未知时,总体的某些数字特征,如:均值、方差 等。

值估计

0

样本集 θ

范围估计 0

点估计

ˆ

θ1

θ2

θ

区间估计

点估计方法 区间估计方法 估计好坏的评判 常用总体参数的区间估计 其它类型的估计,如 贝叶斯估计…

n

n

nt n 1

n

dt

ˆ是的相合估计。 故

第二章 参数估计

2.2 参数的区间估计

1. 2. 3. 4. 5. 区间估计的定义及计算步骤 正态总体均值的区间估计 正态总体方差的区间估计 单侧置信区间 非正态总体参数的区间估计

武汉理工大学应用数学系模式分析研究室王展青

2 2 ln f ( X ; , ) 1 2 1 I ( ) E 2 2 4 ( ) 2 1 n 1 2 en ( S ) 1, n 2 2 D( S )nI ( ) n

故S 2是渐进有效的。

第二章 参数估计

例: 设总体X

1.区间估计的定义及计算步骤

1) 区间估计问题

用区间( a, b )作为参数θ的范围估计, 需要考虑 两个问题 可信度 即区间( a, b )包含参数θ的概率, 越大越好 精 度 即区间( a, b )的长度, 越小越好 默认原则 可信度和精度都尽可能高 矛盾,二者不可兼得 解决方法 在一定的可信度下,求最短的区间

n

②求对数 ③解方程

ln[ L(1 , 2 ,..., m )]

(ln L) 0, k 1, 2,..., m k

第二章 参数估计

3.点估计量的评选标准

1) 无偏性 ˆ是的一个估计量, 设 ˆ) 称 ˆ是的无偏估计量 若E ( ˆ) 称 ˆ是的渐近无偏估计量 若 lim E (

1) 总体矩的估计:

设总体为X ,而X1, X2 , , Xn为其样本 总体的k阶原点矩: k E ( X )

k

1 n k 样本的k阶原点矩: Ak X i n i 1

P 显然 E ( Ak ) k , Ak k n

因此可用Ak作为 μk的估计量

ˆ k Ak

g ( X1 , X 2 ,

, X n ) 作为参数 的估计量

ˆ 称

g ( X1 , X 2 ,, X n ) 是 的点估计量 ˆ g ( x , x ,, x ) 是 的点估计值 称 1 2 n

常用的点估计方法有: 矩估计法和极大似然估计法。

第二章 参数估计

1.矩估计法

k 1

P( A) L(1 , 2 ,..., m ) p( xk ,1 , 2 ,..., m )

第二章 参数估计

称 L(1 , 2 ,..., m ) 似然函数 使 L(1 , 2 ,..., m ) 达到最大的1, 2,,m的取值 称为1, 2,,m的极大似然估计

的效率,显然0 en 1 若en 1,则称T 是有效的。 若 lim en 1,则称T 是渐近有效的。

n

, Xn)

第二章

参数估计

显然,有效估计量必是最小方差无偏估计量,反过 来则不一定正确,因为可能在某参数函数的一切无 偏估计中,找不到达到C-R 下界的估计量.

我们常用到的几种分布的参数估计量多是有效或渐近

ˆ ) D( X ) 又 D( X ) 2 , D( 1

2

n

,

2

2 2 ˆ D( 2 ) D(nZ ) n D( Z ) n 2 n ˆ ) D( ˆ ), 故 ˆ比 ˆ 有效。 当n 1时,显然D( 1 2 1 2

第二章

第二章 参数估计

克拉美-劳(Cramer-Rao)不等式

设总体X X1, X 2 , T ( X1, X 2 , f ( x, (密度函数或分布律), ) , X n是X 的一个样本, , X n )是g( )的一个无偏估计,

[g '( )]2 则D(T ) nI ( ) [g '( )]2 称en 为g( )的无偏估计T ( X 1 , X 2 , nI ( ) D(T )

() , X1, X 2 ,

, X n是X 的一个样本,

讨论的无偏估计X 的有效性。

X 解:lnp ( X , ) ln e X ln ln( X !) X! 2 lnp ( X , ) X lnp ( X , ) X 1, 2 2

参数估计

最小方差无偏估计问题

设T ( X 1 , X 2 , , X n )是g( )的一个无偏估计量, 若对g( )的任一无偏估计量T '( X 1 , X 2 , , X n ) 及任意,都有D(T ) D(T '), 则称T ( X 1 , X 2 , , X n )是g( )的一致最小方差 无偏估计,或者称为最优无偏估计。

有效的.从下面的例子,我们可以体会出验证有效性 的一般步骤.

第二章

参数估计

例: 设总体X

N ( , 2 ), X 1 , X 2 ,

, X n是X 的一个样本,

讨论 , 2的无偏估计X ,S 2的有效性。

2 1 ( X ) f ( X ; , 2 ) exp{ } 2 2 2 ln f ( X ; , 2 ) X 2 2 2 2 ln f ( X ; , ) X I ( ) E E 2

一般方法,令

(ln L) 0, k 1, 2,..., m k

解得的极大似然估计为

ˆ g (x , x , k k 1 2

第二章

, xn ), k 1, 2,..., m

参数估计

对连续型总体,可得类似结果…

3) 求导方法计算极大似然估计的步骤

①写出似然函数

p ( xi , 1 , 2 ,..., m ) 离散型 i 1 L(1 , 2 ,..., m ) n f ( xi , 1 , 2 ,..., m ) 连续型 i 1

第二章 参数估计

例:设总体X ~ E ( ),X 1 , X 2 , , X n是X 的一个样本, ˆ X, ˆ nZ n[min{ X , X , , X }] 证明: 1 2 1 2 n 都是的无偏估计,并比较其有效性。

证明:

ˆ ) E ( X ) E ( X ) ,所以 ˆ 是的无偏估计。 E ( 1 1 而Z min{ X 1 , X 2 , , X n )服从参数是 / n的指数分布, ˆ ) E (nZ ) , 所以 ˆ 是的无偏估计。 E ( Z )= / n, E ( 2 2