杜邦分析图模版(自动生成)

杜邦分析法(excel自动计算绝对好用)

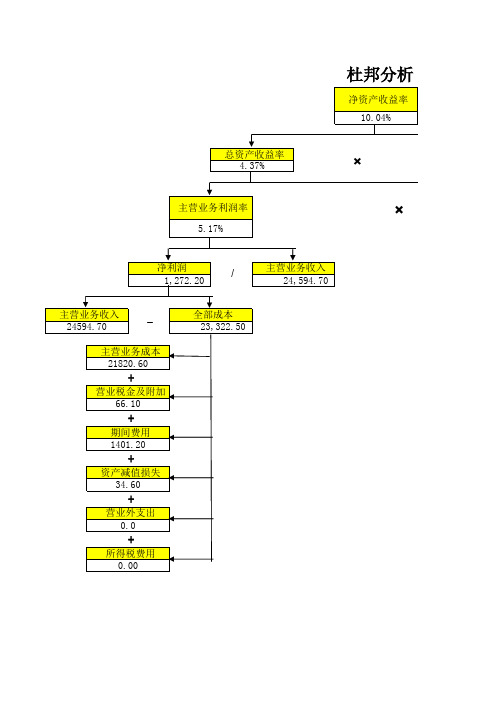

杜邦分析

净资产收益率 10.04%

×

主营业务利润率

×

5.17%

净利润 1,272.20

/

主营业务收入 24,594.70

主营业务收入 24594.70

̶

主营业务成本 21820.60

+

营业税金及附加 66.10

+

期间费用 1401.20+来自资产减值损失 34.60

+

营业外支出 0.0

+

所得税费用 0.00

全部成本 23,322.50

邦分析

单位: 万元

权益乘数 2.30

=

1/(1-资产负债率)

=

1/(1-负债总额/资产总 额)

×

总资产周转率

84.53%

主营业务收入 24594.70

/

资产总额 29096.96

货币资金 1421.70

+

短期投资 0.0

+

应收账款 6304.10

+

其他应收款 0.06

+

存货 2762.30

+

其他流动资产 0.00

流动资产 10,488.16

+

长期投资 0.00

+

固定资产 10052.00

+

无形资产 0.00

+

在建工程 8556.80

+

长期待摊费用 0.00

+

递延所得税资产 0.00

非流动资产 18608.80

1-负债总额/资产总 额)

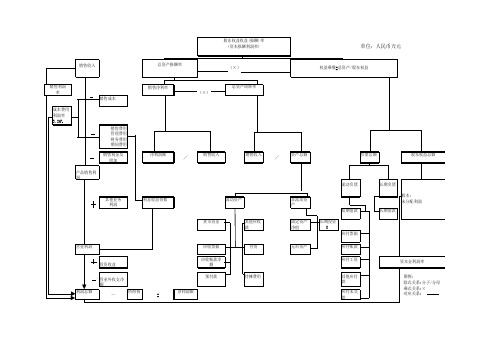

财务报表(杜邦分析图自动生成)

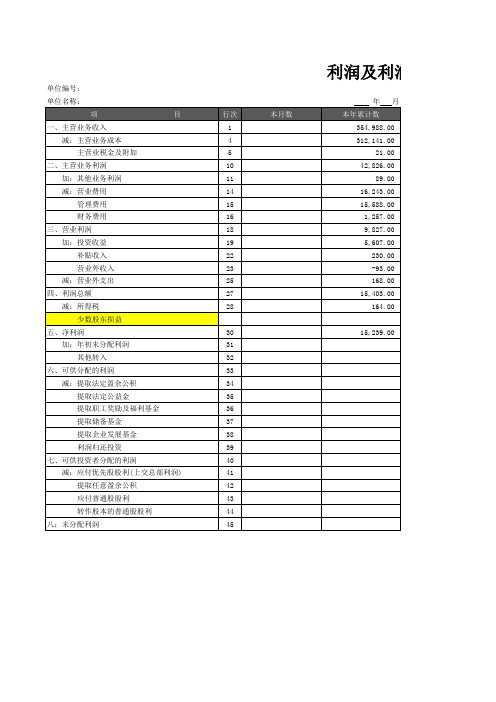

润及利润分配表

会企02表 单位:元 补 充64 65 66 67 68 71 72 73 74 75 76 81 82 83 84 85 本年累计数 91 92 93 94 95 96 上年累计数 本月数 本年累计数 一、营业外收入 1、罚款收入 2、处置固定资产净收益 3、固定资产盘盈 4、教育附加返还收入 5、其他 二、营业外支出 1、处理固定资产损失 2、固定资产盘亏 3、罚款支出 4、捐赠款支出 5、非常损失 6、计提的各项减值准备 7、其他 三、其他业务收入 1、废旧物资销售收入 2、材料销售收入 3、过磅收入 4、代理费收入 5、其他 四、其他业务支出 1、废旧物资销售成本 2、材料销售成本 3、代理费支出 4、其他 五、其他项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

利润及利润分配表

单位编号: 单位名称: 项 一、主营业务收入 减:主营业务成本 主营业税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 四、利润总额 减:所得税 少数股东损益 五、净利润 加:年初未分配利润 其他转入 六、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 七、可供投资者分配的利润 减:应付优先股股利(上交总部利润) 提取任意盈余公积 应付普通股股利 转作股本的普通股股利 八:未分配利润 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 15,239.00 目 行次 1 4 5 10 11 14 15 16 18 19 22 23 25 27 28 本月数 年 本年累计数 354,988.00 312,141.00 21.00 42,826.00 89.00 16,243.00 15,588.00 1,257.00 9,827.00 5,607.00 230.00 -93.00 168.00 15,403.00 164.00 月

杜邦分析图

要害绩效考评指标分解表杜邦财务分析图一、杜邦财务指标体系杜邦图由杜邦公司创造并实施,一般称作杜邦财务指标体系(The Du Pont System),是一种比较实用和常用的财务比率分析体系。

这种财务分析方法从评价企业绩效最具综合性和代表性的指标——权益报酬率出发,层层分解至企业最基本生产要素的使用,成本与费用的构成,从而满足经营者通过财务分析进行绩效监控需要,在经营目标发生异动时能及时查明原因并加以修正。

图中各项指标的关系为:权益报酬率=总资产报酬率*权益乘数;权益乘数=1/(1-资产负债率);资产负债率=负债总额/资产总额;总资产报酬率=销售净利率*总资产周转率;销售净利率=净利/销售收入;总资产周转率=销售收入/资产总额;净利=销售收入-全部成本+其他利润-所得税;全部成本=制造成本+管理费用+销售费用+财务费用;资产总额=长期资产+流动资产;流动资产=现金有价证券+应收账款+存货+其他流动资产;权益净利率=权益乘数*销售净利率*总资产周转率。

杜邦图为每个细分指标设定一个预算控制的标准,并定期进行计量和分析,以纠正不利表现。

然而,杜邦图未能将各项指标联系起来分析他们对总指标的影响,基本属于事后分析,事前预测及事中控制的作用较弱,其数据源于财务会计报表,没有充分利用管理会计资料,也不能反应成本形态信息。

二、关于权益报酬率的另外两种分解形式1、权益报酬率=总资产报酬率*权益乘数=销售净利率*资产周转率*权益乘数=安全边际率*贡献毛益率*(1-所得税率)*资产周转率*权益乘数安全边际率反映企业的销售状况;边际贡献率反映企业的变动成本和盈利状况。

变动成本越低,贡献毛益率越高,权益报酬率越高;资产周转率反映企业营运状况;权益乘数反映企业资本结构和偿债能力。

将销售净利率进一步分解为安全边际率、贡献毛益率和所得税率三个因素,在对销售利润进行分析时,可以直接利用管理会计资料,转向以成本形态为基础的分析,有利于进行短期经营决策、计划、预算、控制,可分析税收对企业财务状况的影响。

全店诊断杜邦分析图-自动化表格

求和项:访客数

求和项:新访客数

求和项:老访客数

平均值项:UV价值

平均值项:跳失率

求和项:加购人数

求和项:店铺收藏买家数求和项:商品收藏次数平均值项:平均停留时长求和项:浏览量

求和项:下单买家数

求和项:支付买家数

求和项:支付老买家数求和项:支付商品数

求和项:评价数

求和项:有图评价数

求和项:负面评价数

平均值项:描述相符评分平均值项:物流服务评分平均值项:服务态度评分平均值项:客单价

求和项:支付件数

求和项:手淘搜索访客数求和项:手淘首页访客数求和项:淘内免费其他求和项:直通车访客数求和项:钻展访客数

求和项:淘客访客数

求和项:访客数

求和项:新访客数

求和项:老访客数

平均值项:UV价值

平均值项:跳失率

求和项:加购人数

求和项:店铺收藏买家数求和项:商品收藏次数平均值项:平均停留时长求和项:浏览量

求和项:下单买家数

求和项:支付买家数

求和项:支付老买家数求和项:支付商品数

求和项:评价数

求和项:有图评价数

求和项:负面评价数

平均值项:描述相符评分平均值项:物流服务评分平均值项:服务态度评分平均值项:客单价

求和项:支付件数

求和项:手淘搜索访客数求和项:手淘首页访客数求和项:淘内免费其他求和项:直通车访客数求和项:钻展访客数

求和项:淘客访客数。

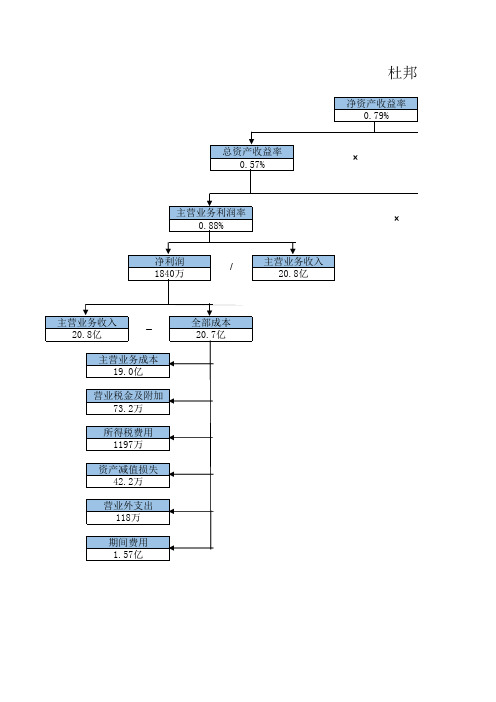

杜邦分析法模板(免费下载绝对好用)

杜邦分析

权益乘数 1.94

=1/(1-48.36%)总资产周转率 0.65

主营业务收入

/

20.8亿

资产总额 37.6亿

货币资金 4.29亿

短期投资 117万

应收账款 1.17亿

其他应收款 3937万

存货 7.61亿

其他流动资产 5574万

流动资产 15.0亿

+

长期投资 1.21亿

固定资产 11.4亿

无形资产 6.11亿

在建工程 3.02亿

长期待摊费用 1578万

递延所得税资产 1191万

长期资产 22.0亿

总资产收益率 0.57%

杜邦分析

净资产收益率 0.79%

×

主营业务利润率 0.88%

×

净利润 1840万

/

主营业务收入 20.8亿

主营业务收入 20.8亿

̶

主营业务成本 19.0亿

营业税金及附加 73.2万

所得税费用 1197万

资产减值损失 42.2万

营业外支出 118万

期间费用 1.57亿

全部成本 20.7亿

杜邦分析结构图

负债总额

股东权益总额

流动负债 其他业务 利润 利息收益倍数 流动资产 非流动资 产 短期借款 货币资金 其他应收 款 固定资产 净值 长期投资 0 应付票据 营业利润 应收票据 应收帐款净 额 预付款 所得税 净利润额 待摊费用 存货 无形资产 应付账款 应付工资

长期负债 股本: 未分配利润 长期借款

股东权益收益(报酬)率 (资本报酬利润率)

单位:人民币万元

销售收入

总资产报酬率

(×)

权益乘数=总资产/股东权益

销售利润 率 销售成本 成本费用 利润率 3.86% 销售费用 管理费用 财务费用 期间费用 销售税金及 附加 产品销售利 润

销售净利率 (×)

总资产周转率

净利润额

╱

销售收入

销售收入

╱

资产总额

86销售费用管理费用财务费用期间费用销售税金及附加净利润额销售收入销售收入资产总额负债总额股东权益总额产品销售利润流动负债长期负债其他业务利润利息收益倍数流动资产非流动资产短期借款长期借款货币资金其他应收款固定资产净值长期投资0应付票据营业利润应收票据存货无形资产应付账款投资收益应收帐款净额应付工资营业外收支净额预付款待摊费用其他应付款利润总额所得税净利润额应付未交款股东权益收益报酬率资本报酬利润率总资产报酬率权益乘数总资产股东权益图例

投资收益 营业外分子/分母 乘式关系:× 对应关系:

其他应付 款 应付未交 款

杜邦分析excel表格

/

总资产

36,599,862.05

长期负债 -

长期借款

-

其他长期负债

-

长期资产 7,967,674.92

长期投资

###########

固定资产

##########

无形资产

-

其他长期投资

0

股东权益比率 64.61%

1

-

负债 12,953,885.43

流动负债 12953885.43

短期借款

3000000

应付预收

5099103.16

其他流动负债

0

资产负债率 35.39%

总资产净利率 1.80%

总收入净利率

*ቤተ መጻሕፍቲ ባይዱ

1.37%

净利润

/

1,052,475.90

总收入 76,881,941.69

总收入 76,881,941.69

主营业务收入 ##############

其他业务利润

31,607.95

投资收益

(108.33)

补贴收入

-

营业外收入

-

以前年度损益调整

-

总成本费用 75,829,465.79

wwwjo中欣卡合理避税解决方案高级客户经理高杨净资产收益率647股东权益比率6461产周转率2871总收入总资产76881941693659986205负债1295388543流动资产长期资产2863218713796767492流动负债43货币资金长期投资359627608短期借款3000000应收预付款固定资产应付预收509910316存货无形资产其他流动负债0短期投资其他长期投资00其他流动资产资产负债率3539总资产3659986205长期负债长期借款其他长期负债

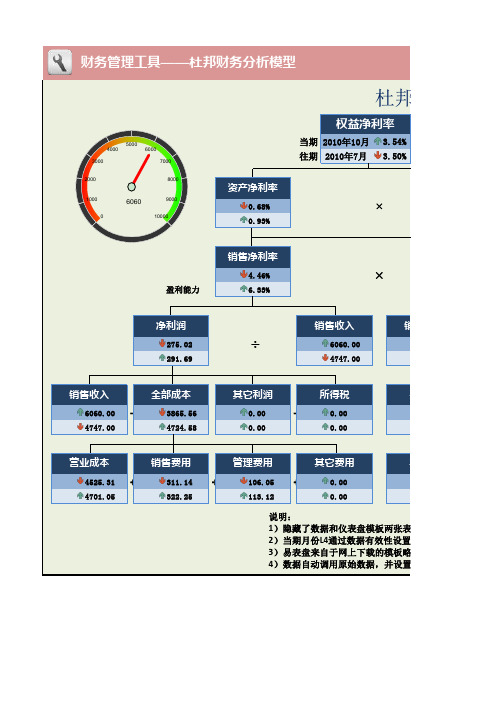

EXCEL做的杜邦财务分析模型(动态图表仪表盘+树状图)

30% 35% 40%

34%

45% 50%

杜邦 财务

÷

销售收入

6060.00 4747.00

销售收入

销售收入

全部成本

6060.00 -

4747.00

3865.56 4724.58

其它利润

所得税

0.00

-

0.00

0.00 0.00

费用率

营业成本

销售费用

4525.31 +

4701.05

311.14 322.25

管理费用

+

106.05

113.12

其它费用

资产周转率

0.187 0.141

250

200

300

150

350

100

400

50 0

275

450 500

25%

20%

30%

15%

10%

5% 0%

34%

销售收入

6060.00 4747.00

÷

资产总额

36400.00 35100.00

货币单位:万元

费用率

9.22% 9.26%

长期资产

12740.00

4000

6000

3000

7000

2000

8000

1000 0

6060

9000 10000

杜邦财务分析模

权益净利率

当期 2010年10月 3.54% 往期 2010年7月 3.50%

资产净利率

0.68%

×

0.93%

销售净利率

4.46%

×

盈利能力

6.33%

净利润