研发费用表(辅助账)模板

研发项目研发费用辅助账表

2023年工资薪金五险一金产品检测水电动力办公费用差旅费摊销费用运输费用4,3445,2525,8929,2885,6487,9163,6963,872日期凭证号摘要工资薪金五险一金产品检测水电动力办公费用差旅费摊销费用运输费用1/1记-13362222224352224253632222/1记-22254253639995256663363213/4记-35256668888886658882254254/4记-43362222224352224253632225/5记-52254253639995256663363216/5记-65256668888886658882254257/6记-73362222224352224253632228/6记-82254253639995256663363219/6记-952566688888866588822542510/7记-1033622222243522242536322211/7记-1122542536399952566633632112/8记-12525666888888665888225425研发费用辅助账A0416,53916,53916,53916,539研发项目1研发项目2研发项目3研发项目4项目名称项目投入A01A02A03A04998363555项目编号项目名称项目投入项目编号项目名称项目投入项目编号A023********研发项目数量研发投入金额项目编号项目名称项目投入4项66,156A03449665998A04449665998A01998363555A029********A03363222449A0436*******A01449665998A024********A03998363555项目编号直接材料厂房租金折旧费用A01363222449记账年度:直接材料厂房租金折旧费用7,2405,0008,00825%25%25%25%项目投入比例图A01A02A03A042,0004,0006,0008,00010,000工资薪金五险一金直接材料产品检测水电动力厂房租金办公费用差旅费折旧费用摊销费用运输费用研发费用分类02,0004,0006,0008,0001月2月3月4月5月6月7月8月9月10月11月12月每月研发费用变。

研发费用辅助账明细表模板

研发费用辅助账明细表模板

研发费用辅助账明细表模板可以按照以下格式进行编制:

表头:

序号项目名称研发费用科目发生金额(元)凭证号备注

:--: :--: :--: :--: :--: :--:

表格主体:

在表格主体部分,按照项目名称进行分类,并列出对应的研发费用科目、发生金额、凭证号和备注等信息。

具体内容可以根据实际情况进行调整和补充。

例如:

序号项目名称研发费用科目发生金额(元)凭证号备注

1 项目A 材料费 10000

2 项目A 人工费 5000

3 项目A 其他费用 2000

4 项目B 材料费 8000

5 项目B 人工费 6000

6 项目B 其他费用 3000

表格尾部:

在表格尾部,可以列出研发费用合计、研发费用占总收入比例等信息,以便对研发费用进行整体分析和评估。

例如:

研发费用合计:38000元,研发费用占总收入比例为X%。

以上是一个简单的研发费用辅助账明细表模板,具体格式和内容可以根据实际需要进行调整和补充。

研发费用辅助账模板

研发费用辅助账模板

研发费用是企业在产品研发过程中发生的各项费用,包括研究费用、试验费用、开发费用等。

在企业的财务报表中,研发费用通常被资本化或者费用化,而研发费用辅助账则是对研发费用进行详细记录和分类的账户。

下面我们将介绍研发费用辅助账的模板及其使用方法。

首先,研发费用辅助账的模板通常包括以下内容,费用编号、费用名称、费用

发生日期、费用金额、费用类型、费用摘要等。

在填写研发费用辅助账时,需要根据实际情况填写上述内容,并对研发费用进行详细的分类和记录。

其次,研发费用辅助账的使用方法如下,首先,根据研发费用的发生日期和金额,将其填写到相应的账户中。

其次,根据研发费用的类型,将其进行分类,并填写到相应的科目中。

最后,根据研发费用的摘要,对其进行详细的描述和记录,以便日后查询和核对。

在使用研发费用辅助账时,需要注意以下几点,首先,要确保填写的信息准确

无误,避免填写错误导致账目混乱。

其次,要及时更新研发费用辅助账,保持账目的及时性和准确性。

最后,要做好研发费用的备查工作,以便日后查询和核对。

总之,研发费用辅助账是企业对研发费用进行详细记录和分类的重要工具,能

够帮助企业对研发费用进行有效管理和控制。

希望以上介绍能够对大家有所帮助,如有不足之处,还请指正。

研发费用辅助账模板

1.根据项目编号,将“项目名称、”“项目编号”、“资本化、费用化支出选项”、“项目实施状态选项”等和相关借方发

2.期初余额汇总额过入汇总表期初余额对应明细项目行内,期末余额汇总额过入汇总表期末余额对应明细项

实施状态选项”等和相关借方发生额明细逐项目分行过入汇总表“项目明细”内;

明细项目行内,贷方发生额中结转“管理费用”的汇总额过入汇总表“结转管理费用”对应明细行内,贷方发生

方发生额中结转“无形资产”的汇总额过入汇总表“结转无形资产”对应明细行内。

2023研发费用辅助账模板

2023研发费用辅助账模板

研发费用辅助账模板是用于记录和跟踪研发项目费用的表格或电子系统。

以下是一个简单的2023研发费用辅助账模板示例:

研发费用辅助账

项目名称: __________________________

项目编号: __________________________

日期: 2023年xx月xx日

1. 人员费用:

序号姓名职位月薪(元)工时(小时)工资(元)

1

2

2. 直接材料费用:

序号材料名称单价(元)数量总价(元)

1

2

...

3. 设备租赁与使用费:

序号设备名称租赁/使用费(元/小时)工时(小时)总费(元)

1

2

...

4. 外部研发费用:

序号供应商/外包单位服务内容单价(元)数量总价(元)

1

2

...

5. 其他费用:(如差旅、会议等)

6. 总计:(将上述各项费用相加得到总研发费用)

注:此模板仅为示例,实际使用时可能需要根据具体情况进行修改和扩展。

请确保所有记录准确无误,并定期进行审核和更新。

研发支出辅助账汇总表

其个行委 他人研托 相进发境

工五用费费费制样

设的折折摊的技

验翻、册保

关行活外

资险

用用用的品

备用旧旧销摊术

费译评费险

费研动机

薪一

模、

的于费费费销(

费议、费

用发发构

金金

具样

运研

用费包

、、代、

活生进

、机

行发

用括

专论理补

动的行

工及

维活

许

家证费充

所费研

艺一

护动

可

咨、

医

发用发

装般

、的

证

询鉴

疗

生

活

备测

调仪

、

费定

保

纳税人识别号(统一社会信用代码): 金额单元:元

研发支出辅助账汇总表 纳税人名称:

年度:

(一)人员人 工费用

(二)直接投入费用

(三)折 (四)无形资 (五)新产品设计

旧费用 产摊销

费等

(六)其他相关费用及限额

(七)委托研 发费用及限额

1. 2. 3. 1. 2. 3. 4. 5. 6. 7. 8. 1. 2. 1. 2. 3. 1. 2. 3. 4. 1. 2. 3. 4. 5. 6. 1. 2. 3.

序目目发成出活 活 的 消 消 消 和 定 的 的 方 的 的 的 的 的

定床的费索请补费的或进的

号编名形情类动 动 劳 耗 耗 耗 产 资 检 仪 式 仪 设 软 专 非 号称式况型人 人 务 材 燃 动 品 产 验 器 租 器 备 件 利 专 员员费料料力试的费、入的的的权利

ቤተ መጻሕፍቲ ባይዱ

费试现、、费充 验场资分、养 费试料析注老

研发费用辅助账

4,230.00

折旧费用

21.82%

3,150.00

设计费

16.25%

4,110.00

其他费用

21.20%

TOP.5

3,970.0 0

3,630.0 0

2,950.0 0

2,870.0 2,5400.0

0

费用查询表▼

开始日期 2023/1/1 支费出用记记录录

1

结束日期 2023/1/31 费费用用金金额额 1,920.00

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

自定义项目 名称

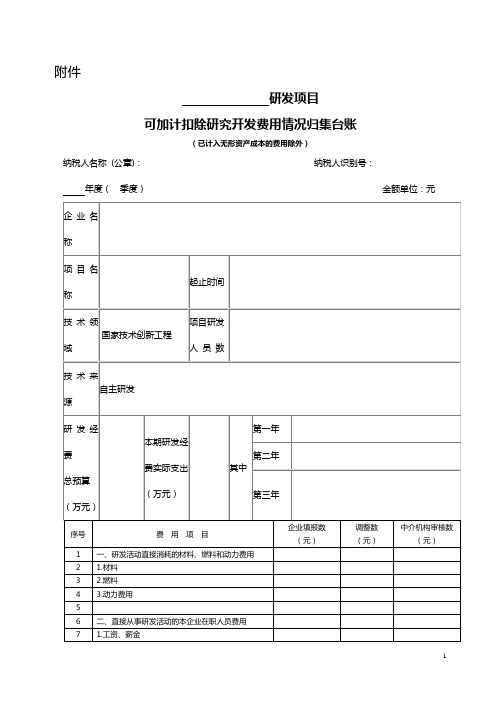

研发费用归集辅助台账-附件

企业填报人签章)

年月日

年月日

中介机构审核人签字 (中介机构公章)

年月日

2

开发及制造费 26 27 七、研发成果论证、鉴定、评审、验收费用 28 八、勘探开发技术的现场试验费,新药研制的临床试

验费 29 九、与研发活动直接相关的其它费用 30 1.新产品设计费 31 2.新工艺规程制定费 32 3.技术图书资料费 33 4.资料翻译费 34 35 年度研发费用合计数(1+2+3···+34) 36 减:作为不征税收入处理的财政性资金用于研发的部

附件

研发项目

可加计扣除研究开发费用情况归集台账

(已计入无形资产成本的费用除外)

纳税人名称 (公章):

纳税人识别号:

年度( 季度)

金额单位:元

企业名

称

项目名 称

起止时间

技术领 国家技术创新工程

域

项目研发 人员数

技术来 自主研发

源

研发经 费 总预算 (万元)

本期研发经 费实际支出 (万元)

第一年

第二年 其中

第三年

序号

费用项目

1 一、研发活动直接消耗的材料、燃料和动力费用 2 1.材料 3 2.燃料 4 3.动力费用 5 6 二、直接从事研发活动的本企业在职人员费用 7 1.工资、薪金

企业填报数 (元)

调整数 (元)

中介机构审核数 (元)

1

8 2.津贴、补贴 9 3.奖金 10 4.研发人员五险一金 11 12 三、专门用于研发活动的有关折旧费

(按规定一次或分次摊入管理费的仪器和设备除外) 13 1.仪器 14 2.设备 15 16 四、专门用于研发活动的有关租赁费 17 1.仪器 18 2.设备 19 20 五、专门用于研发活动的有关无形资产摊销费 21 1.软件 22 2.专利权 23 3.非专利技术 24 25 六、专门用于中间试验和产品试制的模具、工艺装备

研发支出辅助账汇总表填写样例

研发支出辅助账汇总表填写样例研发支出辅助账汇总表填写样例研发支出辅助账汇总表是企业在进行研发支出核算时需要填写的资料表格,旨在对企业研发支出进行详细的记录和分类,以便企业能够清晰地了解和管理研发投入情况。

在填写研发支出辅助账汇总表时,需要将各项研发支出按照规定的项目和分类进行填报,包括项目名称、费用科目、金额、付款时间等信息。

由于研发支出辅助账汇总表的填报涉及到大量的细节和数据,因此在填写过程中需要严格按照相关规定,以确保填写的准确性和可靠性。

以下是研发支出辅助账汇总表的填写样例:序号项目名称费用科目金额付款时间1 研发项目A 研发人员工资 50,000 2022-01-102 研发项目A 实验材料费用 10,000 2022-01-153 研发项目B 研发人员工资 45,000 2022-01-054 研发项目B 设备购置费用 100,000 2022-01-205 研发项目C 研发人员工资 60,000 2022-01-25在填写研发支出辅助账汇总表时,需要根据实际的研发支出情况进行填写。

首先需要填写项目名称,将各项支出按照项目进行分类,以便于企业对不同研发项目的支出情况进行对比和分析。

其次是费用科目,需要将支出的具体费用科目进行填写,包括研发人员工资、实验材料费用、设备购置费用等。

金额栏需要填写具体的支出金额,以便企业清晰地了解研发支出的具体数额。

最后是付款时间,需要填写具体的支出时间,以便企业对支出情况进行及时的监控和管理。

在进行研发支出辅助账汇总表填写样例的过程中,需要密切关注各项支出的具体细节和数据,以确保填报的准确性和可靠性。

同时也需要遵守相关的财务规定和要求,以确保填写的合规性和合理性。

只有在严格按照规定进行填写的情况下,企业才能够准确清晰地了解研发支出的情况,为企业的研发投入提供有效的管理和控制。

总结回顾:通过本文对研发支出辅助账汇总表填写样例的讨论,我们可以看到,在进行研发支出核算时,填写辅助账汇总表是非常重要的一步。

研发支出辅助账最新

研发支出辅助账最新(公司名称/个人姓名)序号项目名称科目借方金额贷方金额备注1研发费用1305---内部人员工资-外包费用-实验设备购买-专利申请费用-市场调研费用-其他研发费用2研发材料费用260---实验材料-文献资料费用-其他材料费用3研发设备租赁费用200--4研发场地租赁费用350--5研发差旅费用100--6研发会议费用90--7研发培训费用250--8研发运输费用80--9研发电费45--10研发水费35--11研发通信费用30--合计2745--编制人:日期:审核人:日期:财务主管:日期:这是一个简单的研发支出辅助账模板,用于记录研发项目中的各项支出和收入。

在研发项目进行过程中,需要投入一定的费用和资源,这些费用需要进行准确的记录和核算,以便后续的发票报销、成本核算和财务分析。

以下是对模板中各个列项的介绍:序号:每一笔研发支出的编号。

项目名称:研发项目的具体名称,以便区分不同的项目。

科目:研发支出所属的科目,根据企业实际的会计科目设置进行填写。

借方金额:该项目所产生的费用金额,填写在借方栏。

贷方金额:借方金额的对应贷方数额,填写在贷方栏。

备注:对该笔支出的详细说明和备注,可以填写关于该笔支出的具体事项,便于后续查阅和核对。

合计:该辅助账的收支总额。

编制人:填写编制该辅助账的人员姓名。

日期:填写编制该辅助账的日期。

审核人:填写审核该辅助账的人员姓名。

财务主管:填写财务主管审核该辅助账的人员姓名。

以上是一个简单的研发支出辅助账模板,根据实际情况和需要,可以根据不同的科目和项目进行相应的调整和修改。

同时,为了确保辅助账的准确性,记录每一笔研发支出时应保持详细和规范的记录,勤于核对和审核,以确保财务数据的准确性和可靠性。

“研发支出”辅助账汇总表(样式)--

附件:纳税人识纳税20XX 金额填报说明:11.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计;12.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;13.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;9.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;10.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;1.本表附在高企申报材料的“研究开发组织管理水平”中一并报送;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至八过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;“研发支出”辅助账汇总表(样式)。

标准版研发费用辅助账模板-

0

单位:元 RD08

项目名称

项目起止时间

1,437.15

1,437.15

479.05

479.05

479.05

2,241.00

2,241.00

747.00

747.00

747.00

579.26

579.26

193.09

193.17

193.00

科目名称: 6602012002[管理费用/研发费/直接材料]

研发领用材料

科目名称: 6602012002[管理费用/研发费/直接材料]

本月研发领用材料 科目名称: 6602012002[管理费用/研发费/直接材料]

研发领用物料

科目名称: 6602012002[管理费用/研发费/直接材料]

研发部领用材料 科目名称: 6602012002[管理费用/研发费/直接材料]

38,605.00 81,254.00 130,000.00 53,242.72 75,908.43 65,340.00 16,150.00 89,701.00 1,034.48 59,546.00

23,917.45 846.15

38,605.00 81,254.00 130,000.00 53,242.72 75,908.43 65,340.00 16,150.00 89,701.00 1,034.48 59,546.00

2018年高新技术企业研发费用明细表-直接投入

凭证金额

计入研发费用金额 (元)

RD01 美丽肌密美容仪

2017.8.1-2018.6.30

RD02

眼部射频童颜仪(眼部 仪AFA-2)

研发费用辅助明细账汇总表

附件5纳税人识纳税20XX 金额单填报说明:7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

“研发支出”辅助账汇总表

附件5“研发支出”辅助账汇总表(样式)填报说明:1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

“研发支出”辅助账汇总表(样式)

附件:纳税人识纳税20XX 金额填报说明:“研发支出”辅助账汇总表(样式)6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;1.本表附在高企申报材料的“研究开发组织管理水平”中一并报送;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至八过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;13.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

8.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;9.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;10.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;11.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计;12.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;。

2021版研发支出辅助账样式

2021版研发支出辅助账样式2021版研发支出辅助账样式日期项目名称研发支出金额(元)备注---------------------------------------1月1日项目A 10,000 --1月7日项目B 15,000 --1月15日项目C 8,000 --2月2日项目D 12,000 --2月10日项目E 20,000 --2月20日项目F 9,000 -----------------------------------------总计 74,000注:此表格为示例,实际使用时可根据企业的需求进行修改和拓展。

正文:2021版研发支出辅助账是用于记录和管理企业在研发活动中发生的支出的账户。

研发支出是企业为了开发新产品、改进现有产品或提高生产效率而进行的研究和开发活动所发生的费用。

对于许多企业来说,研发是推动创新和保持竞争力的重要手段。

在研发支出辅助账中,通常需要记录以下信息:1. 日期:记录支出发生的日期,以便后续查询和跟踪。

2. 项目名称:记录研发活动所涉及的具体项目名称,以便对不同项目的支出进行分类和统计。

3. 研发支出金额:记录每个项目发生的研发支出金额,以便核算和分析。

4. 备注:可选项,用于记录与支出相关的其他信息,如支出的具体内容、支付方式等。

在上述示例表格中,我们可以看到2021年1月至2月期间的研发支出情况。

每一笔支出都被记录在账目中,并在“总计”栏中汇总显示,以便了解研发支出的总体情况。

根据企业的需求,还可以根据需要对表格进行拓展。

例如,可以增加更多的列来记录支出的类别(如材料费、人工费、设备费等)或者支出的归属部门等信息,以便更详细地统计和分析研发支出情况。

总之,研发支出辅助账样式的创建和使用对于企业来说非常重要。

它能够帮助企业及时准确地记录和管理研发支出,为后续的预算控制、决策分析和报告编制等工作提供有力支持。

研发费用辅助账样表模板

研发费用辅助账样表模板

以下是一份研发费用辅助账样表模板:

日期摘要借方金额贷方金额

XX年XX月XX日研发材料购买 XXXX XXXX

XX年XX月XX日研发设备购置 XXXX XXXX

XX年XX月XX日研发人员工资 XXXX XXXX

XX年XX月XX日研发外包费用 XXXX XXXX

XX年XX月XX日研发测试费用 XXXX XXXX

总计 XXXX XXXX

在这份模板中,你可以根据实际情况填写每一行的内容。

你需要记录每笔研发费用的日期、摘要、借方金额和贷方金额。

借方金额表示研发费用的累计金额,贷方金额表示研发费用的减少金额或来源。

你可以根据公司的会计规定来填写借方和贷方金额。

例如,当你购买研发材料时,你可以将金额填写在借方,表示资金的支出。

当你收到研发补贴时,你可以将金额填写在贷方,表示资金的增加。

总计栏用来计算每笔研发费用的总和,以便进行核对和记录。

请注意,在使用该样表模板之前,你应该先了解你的公司的会计规定和准则,确保填写的内容与其一致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

12292.49 1943.266 50146.06 354817.8 875394 1294594

19121.66 3022.858 78004.98 551938.7 1361724 2013812

27316.65 4318.368 111435.7 788483.9 1945320 2876875

464.4508 215.9184 6062.737 47984.68 111326.3 166054.1

15024.16 2375.102 61289.62 433666.2 1069926 1582281

2731.665 431.8368 11143.57 78848.39 194532 287687.5

13658.33 2159.184 55717.84 394242 972660 1438437

8194.995 1295.51 33430.7 236545.2 583596 863062.4

5463.33 863.6736 22287.14 157696.8 389064 575374.9

4097.498 647.7552 16715.35 118272.6 291798 431531.2

0 0 0 0 0 0

13650.56 4927.347 48778.85 172241.8 680763.4 920361.9

6582.36 431.8368 12160.01 51491.26 133024.1 203689.6

0 0 0 0 0 0

16455.9 1079.592 30400.04 128728.2 332560.3 509224

9873.54 647.7552 18240.02 77236.9 199536.2 305534.4

6582.36 431.8368 12160.01 51491.26 133024.1 203689.6

13164.72 863.6736 24320.03 102982.5 266048.2 407379.2

2016年合计 2016年合计 2016年合计 2016年合计 2016年合计

136583.25 21591.84 557178.396 3942419.56 9726600.424 14384373.47

8194.995 1295.51 33430.7 236545.2 583596 863062.4

四月份日本专家费用 管理费用-费用化研发支出

2014年合计

2015年合计

2016年合计 总计

1/6

编制单位: 日期

凭证号

内容

计入科目

金额

RD1

2014年合计 2014年合计 2014年合计 2014年合计 2014年合计

170632 61591.84 609735.6 2153022.2 8509542.38 11504524.02

2/6

研发费用-其他费用

单位:人民币元

RD2 RD3 RD4 RD5 RD6 RD7 RD8 RD9 RD10

3/6

研发费用-其他费用

单位:人民币元

RD2 RD3 RD4 RD5 RD6 RD7 RD8 RD9 RD10

17063.2 6159.184 60973.56 215302.2 850954.2 1150452

0 0 0 0 0 0

4/6

RD11

RD12

RD13

RD14

RD15

RD16

5/6

RD11

2

RD13

RD14

RD15

RD16

0 0 0 0 0 0

0 0 0 0 0 0

3412.64 1231.837 12194.71 43060.44 170190.8 230090.5

5118.96 1847.755 18292.07 64590.67 255286.3 345135.7

27301.12 9854.694 97557.7 344483.6 1361527 1840724

2015年合计 2015年合计 2015年合计 2015年合计 2015年合计

329118 21591.84 608000.73 2574563.18 6651205.93 10184479.68

46076.52 3022.858 85120.1 360438.8 931168.8 1425827

4097.498 647.7552 16715.35 118272.6 291798 431531.2

4097.498 647.7552 16715.35 118272.6 291798 431531.2

6/6

6582.36 431.8368 12160.01 51491.26 133024.1 203689.6

23038.26 1511.429 42560.05 180219.4 465584.4 712913.6

42785.34 2806.939 79040.09 334693.2 864656.8 1323982

编制单位: 日期

凭证号

内容

专家费用 购拖拉机试验用 6月日本专家费用 购旋耕机研发用 专家费用 专家费用 理化培训费 专家费用 专家费用 购前桥总成 购桥研发 专家费用 专家费 专家费用 车桥试验 专家费用 专家费用 专家费用 专家费用 专家费用 专家费用 专家费用 差旅费 专家费用 交通费 差旅费 租房 专家费用 电视费 专家费用 专家费用 费用 参观考察费 相关工具 其他费用 购传感器等 咨询费 会议培训费

金额

RD1

2014/5/26 记-161 2014/5/27 记-167 2014/6/24 记-133 2014/6/25 记-144 2014/7/11 记-40 2014/8/30 记-219 2014/11/8 记-25 2014/11/27 记-235 2014/11/27 记-236 2014/12/22 记-108 2015/1/8 记-19 2015/1/29 记-218 2015/2/25 记-115 2015/4/27 记-255 2015/6/27 记-283 2015/8/8 记-28 2015/8/14 记-56 2015/8/17 记-71 2015/8/17 记-72 2015/8/22 记-154 2015/9/24 记-141 2015/9/28 记-185 2015/9/29 记-282 2016/1/26 记-143 2016/4/19 记-88 2016/4/19 记-89 2016/4/20 记-108 2016/7/30 记-230 2016/7/30 记-273 2016/8/12 记-15 2016/8/31 记-341 2016/9/29 记-205 2016/11/28 记-141 2016/8/31 记-360 2016/9/30 记-328 2016/10/31 记-368 2016/11/30 记-267 2016/12/31 记-452 2016/9/30 记-328

16455.9 1079.592 30400.04 128728.2 332560.3 509224

9873.54 647.7552 18240.02 77236.9 199536.2 305534.4

49367.7 3238.776 91200.11 386184.5 997680.9 1527672

11944.24 4311.429 42681.49 150711.6 595668 805316.7

5118.96 1847.755 18292.07 64590.67 255286.3 345135.7

51189.6 18477.55 182920.7 645906.7 2552863 3451357

计入科目

管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出 管理费用-费用化研发支出

0 0 0 0 0 0

17063.2 6159.184 60973.56 215302.2 850954.2 1150452

18769.52 6775.102 67070.92 236832.4 936049.7 1265498

0 0 0 0 0 0

0 0 0 0 0 0

23038.26 1511.429 42560.05 180219.4 465584.4 712913.6

59241.24 3886.531 109440.1 463421.4 1197217 1833206

0 0 0 0 0 0

5463.33 863.6736 22287.14 157696.8 389064 575374.9

6364.712 863.6736 21796.18 149136.3 375003.7 553164.6