5月份质量成本分析报告

财务及质量成本分析报告(3篇)

第1篇一、报告概述随着市场竞争的加剧,企业对成本控制的重视程度日益提高。

财务成本和质量成本是企业成本控制的重要组成部分,对企业的经济效益和市场竞争力有着重要影响。

本报告旨在通过对某企业的财务及质量成本进行深入分析,揭示成本构成、成本控制策略以及成本优化措施,为企业提高经济效益和竞争力提供参考。

二、企业概况某企业是一家以生产电子产品为主的高新技术企业,拥有较强的研发能力和生产能力。

近年来,企业产品在国内市场占有率逐年提高,但成本控制方面仍存在一定问题。

为了提高企业经济效益,本报告对企业的财务及质量成本进行深入分析。

三、财务成本分析1. 成本构成(1)原材料成本:原材料成本是企业成本构成的主要部分,占到了总成本的60%以上。

原材料价格波动、采购策略不合理等因素都会对原材料成本产生影响。

(2)人工成本:人工成本包括工资、福利、社保等,占总成本的30%左右。

随着劳动力市场供求关系的变化,人工成本呈现上升趋势。

(3)制造费用:制造费用包括折旧、维修、能源消耗等,占总成本的10%左右。

制造费用的高低与设备先进程度、生产效率等因素密切相关。

2. 成本控制策略(1)优化采购策略:通过与供应商建立长期合作关系,降低原材料采购价格;采用集中采购、批量采购等方式降低采购成本。

(2)提高生产效率:通过技术改造、优化生产流程等方式提高生产效率,降低制造费用。

(3)加强人力资源管理:提高员工技能,降低人工成本。

3. 成本优化措施(1)加强原材料成本控制:密切关注原材料价格走势,合理制定采购计划;加强供应商管理,降低采购成本。

(2)降低人工成本:优化人力资源结构,提高员工素质;加强绩效考核,激发员工积极性。

(3)降低制造费用:加强设备维护,提高设备利用率;合理配置能源,降低能源消耗。

四、质量成本分析1. 成本构成(1)预防成本:预防成本包括质量策划、质量培训、质量审核等,占总成本的10%左右。

(2)鉴定成本:鉴定成本包括产品检验、质量检验等,占总成本的20%左右。

质量成本分析报告范本

质量成本分析报告范本一、引言质量成本分析作为一种管理工具,旨在帮助企业在提高产品质量的同时,有效控制和降低质量成本。

本报告旨在提供一个质量成本分析报告的范本,帮助企业进行质量成本分析,以实现更好的质量管理和成本控制。

二、背景质量成本分析是企业质量管理的重要组成部分,通过对质量管理活动产生的成本进行分析,帮助企业识别质量问题的根源,改进质量管理体系,降低质量成本,提高产品质量和客户满意度。

三、质量成本分类1.预防成本:包括质量规划、培训、设计验证、供应商评估等活动产生的成本。

2.评估成本:包括检验、测试、验证等活动产生的成本。

3.内部故障成本:包括不合格品处理、返工、报废等活动产生的成本。

4.外部故障成本:包括客户投诉处理、召回、赔偿等活动产生的成本。

四、质量成本分析方法1.质量成本比率分析:通过计算不同类型的质量成本在总成本中的占比,识别质量成本的重点领域。

2.趋势分析:通过对历史质量成本数据的分析,识别质量成本的变化趋势,发现潜在问题。

3.标准成本分析:通过制定质量成本的标准,对实际质量成本进行对比分析,找出偏差原因并采取相应措施。

4.效益分析:通过对改进措施的效果进行评估,分析质量投资的回报情况。

五、质量成本控制措施1.质量规划:制定全面的质量管理计划,明确质量目标和指标,并进行跟踪和评估。

2.培训提升:加强员工的质量意识和技能培训,确保所有岗位都能够按照标准进行工作。

3.供应商管理:建立健全的供应商评估体系,选择合格的供应商,并与其保持良好的合作关系。

4.流程优化:优化质量管理流程,缩短交付周期,降低出错率。

5.持续改进:建立持续改进机制,通过分析质量成本数据,寻找问题根源,并采取相应的改进措施。

六、结论通过质量成本分析,企业能够全面了解质量管理活动产生的成本,并找到质量成本的重点领域。

通过合理的质量成本控制措施,企业可以有效降低质量成本,提高产品质量和客户满意度。

质量成本分析报告范本提供了一个简单的框架,帮助企业进行质量成本分析,定制适合自己企业的质量管理措施。

质量成本分析报告

质量成本分析报告质量成本分析报告一、前言质量成本是指企业为了保证产品或服务质量而发生的所有直接或间接费用。

质量成本分析是企业进行质量管理的一个重要工具,可帮助企业评估和控制质量成本,从而提高质量效益。

本报告将对某公司的质量成本进行分析,并提出相应的建议。

二、质量成本分析根据质量成本的分类,我们将质量成本划分为三个核心领域,即内部质量成本、外部质量成本和预防质量成本。

1. 内部质量成本内部质量成本是指企业为了纠正和消除内部质量问题所发生的费用。

在某公司的质量成本中,内部质量成本主要体现在以下几个方面:(1)返工费用:由于产品出现质量问题,需要重新进行生产或修复,导致额外的人力和材料费用。

(2)废品费用:产生的次品或废品需要进行处理或报废,造成了额外的成本。

(3)报废费用:由于产品的质量问题导致无法修复,只能报废,导致企业损失。

2. 外部质量成本外部质量成本是指企业由于产品或服务质量问题给外部带来的经济或声誉损失。

在某公司的质量成本中,外部质量成本主要体现在以下几个方面:(1)客户投诉处理费用:由于产品或服务质量不达标,客户提出投诉,企业需要耗费人力和资源来进行处理。

(2)售后服务费用:由于产品出现质量问题,需要提供售后服务或维修,导致额外的费用。

(3)退换货费用:由于产品质量问题,客户要求退换货,企业需要承担相应的费用。

3. 预防质量成本预防质量成本是指为了预防或避免质量问题而进行的投入。

在某公司的质量成本中,预防质量成本主要体现在以下几个方面:(1)员工培训费用:为了提高员工的技能和专业知识,企业需要进行培训,从而提升产品质量和服务水平。

(2)质量管理系统费用:为了建立和维护质量管理体系,企业需要投入一定的费用用于质量体系建设和外部认证。

(3)质量检测费用:为了确保产品质量,企业需要投入资金购买检测设备和进行检测,从而及早发现和纠正质量问题。

三、质量成本分析结果通过对某公司的质量成本进行分析,我们得出以下结论:1. 内部质量成本占据了总质量成本的相当大比例,说明公司在生产过程中存在着质量问题,并且纠正和消除这些问题导致了额外的成本。

财务部质量成本分析报告(3篇)

第1篇一、报告概述本报告旨在对财务部在一段时间内的质量成本进行分析,以评估其质量成本控制情况,找出存在的问题,并提出改进措施。

通过对质量成本的深入分析,有助于财务部提高工作效率,降低成本,提升服务质量。

二、数据来源本报告所涉及的数据来源于财务部内部财务报表、成本核算系统、客户满意度调查等,数据时间范围为XX年度。

三、质量成本构成质量成本主要包括以下四个方面:1. 预防成本:指为防止质量问题发生而发生的成本,如培训、质量管理体系建设、产品研发等。

2. 鉴定成本:指为确保产品质量符合要求而发生的成本,如检验、测试、审核等。

3. 内部故障成本:指在产品生产过程中因质量问题导致的成本,如返工、报废、停工等。

4. 外部故障成本:指产品出厂后因质量问题导致的成本,如退货、赔偿、售后服务等。

四、质量成本分析1. 预防成本分析(1)培训成本:XX年度培训成本为XX万元,同比增长XX%,主要原因是公司业务拓展,对新员工培训需求增加。

(2)质量管理体系建设成本:XX年度质量管理体系建设成本为XX万元,同比增长XX%,主要原因是公司内部审核、外部认证等需求增加。

2. 鉴定成本分析(1)检验成本:XX年度检验成本为XX万元,同比增长XX%,主要原因是产品种类增加,检验项目增多。

(2)测试成本:XX年度测试成本为XX万元,同比增长XX%,主要原因是新产品研发投入增加。

3. 内部故障成本分析(1)返工成本:XX年度返工成本为XX万元,同比增长XX%,主要原因是生产过程中存在质量问题。

(2)报废成本:XX年度报废成本为XX万元,同比增长XX%,主要原因是产品良品率较低。

4. 外部故障成本分析(1)退货成本:XX年度退货成本为XX万元,同比增长XX%,主要原因是产品存在质量问题。

(2)赔偿成本:XX年度赔偿成本为XX万元,同比增长XX%,主要原因是产品质量问题导致客户损失。

五、问题及改进措施1. 预防成本方面(1)加强培训管理,提高员工素质,降低培训成本。

5月份炭素厂成本分析

5月份单位成本3326.7元/吨,比4月份的3330.25元/吨少3.55元,具体原因分析如下: 一、材料价格变动对成本的影响 名称 石油焦 中温沥青 改质沥青 冶金焦 天然气 重油 残极 生块 合计 本月单价 1745.27 2683.76 2812.30 1350.43 2.92 3931.62 2103.42 2826.06 上月单价 1679.85 2683.76 2818.80 1192.00 2.92 3931.62 2205.98 2888.89 升+降65.42 0.00 -6.50 158.43 0.0000 0.004 -102.56 -62.83 总耗 7831.43 0.00 1546.66 215.00 826646.00 0.00 1394.82 3044.9 影响总成本 512,347.81 0.00 -10,053.75 34,061.89 0.00 0.00 -143,054.41 -191,309.54 201,991.99 影响单位成本 48.55 0.00 -0.95 3.23 0.00 0.00 -13.56 -18.13 19.14

由于本月单耗变动,使单位成本减少180.13元/吨,影响总成本190万元。 三、工资福利,修理费消耗等对单位成本的影响 本月 修理费 工资福利 折 蒸 合 旧 汽 计 68.54 132.61 100.91 -99.57 上月 67.27 141.5 108.2 -121.11 影响单位成本 1.27 -8.89 -7.29 21.54 6.63 本月熟块产量 自产 外购 10552.491 7674.29 2878.201

.81

由于原材料价格变动,使当月单位成本比上月多19.14元/吨,影响总成本20万元。 二、单位消耗对成本的影响 本月单耗 石油焦 中温沥青 改质沥青 天然气 重油 冶金焦 残极 电 外购生块 合计 1.020 0.000 0.202 78.337 0.000 0.02 0.182 147.969 0.289 上月单耗 0.978 0.110 0.093 87.216 0.000 0.030 0.189 169.246 0.360 升+降0.042 -0.110 0.109 -8.879 0.000 -0.010 -0.007 -21.277 -0.071 单位价格 1745.27 2683.76 2812.30 2.92 3931.62 1350.43 2103.42 0.38 2826.06 影响总成本 782,282.06 -3,115,239.67 3,221,052.87 -273,641.64 0.0000 -137,169.30 -160,871.77 -86,352.02 -2,130,840.46 -1,900,779.93 影响单位成本 74.13 -295.21 305.24 -25.93 0.00 -13.00 -15.24 -8.18 -201.93 -180.13

质量成本综合分析报告

质量成本综合分析报告一、引言质量成本是指为了进行质量管理所发生的各项费用,包括预防成本、评估成本和失控成本。

通过对质量成本的综合分析,可以帮助企业全面了解质量管理的效果和成本效益,进而改进质量管理体系,提高产品质量和企业竞争力。

本报告旨在对我公司的质量成本进行综合分析,以提供有关决策的参考。

二、质量成本的定义和分类1.预防成本:为预防产品质量问题而发生的成本,包括培训、研发、设备维护、审核等。

2.评估成本:为评价和检验产品质量而发生的成本,包括实验室检测、产品检验、质量控制人员工资等。

3.失控成本:由于质量问题发生而产生的成本,包括客户投诉处理、退换货、返工和废品处理等。

三、质量成本分析1.预防成本分析在过去一年内,我公司对质量预防方面的投入较少,仅有培训费用和少量审核费用,共计100,000元。

这表明我们需要进一步加大对质量预防的投入力度,例如加强员工技能培训和引入更先进的质量管理方法。

2.评估成本分析评估成本主要包括实验室检测费用和质量控制人员工资。

在过去一年内,我公司对这方面的投入为200,000元。

经过分析,我们发现实验室检测费用占比较高,这提示我们需要优化实验室检测流程,提高效率,并考虑引入自动化设备以降低成本。

3.失控成本分析失控成本是质量管理过程中最直接的成本,主要包括客户投诉处理费用、退换货费用和返工废品处理费用。

在过去一年内,我公司的失控成本为300,000元。

我们分析了几个主要原因,包括设备故障导致的产品质量问题和制度缺陷导致的流程混乱。

因此,我们需要加强设备维护和制度建设,从根本上减少失控成本。

四、质量成本效益分析通过对质量成本的分析,我们可以看到我公司目前存在一些问题,包括较低的预防成本投入、实验室检测费用较高和较高的失控成本。

这些问题导致产品质量不稳定,客户满意度低。

然而,如果我们能够改进质量管理体系,提高预防成本的投入、优化实验室检测流程和减少失控成本,将会带来以下效益:1.提高产品质量稳定性,减少失控成本,降低成本。

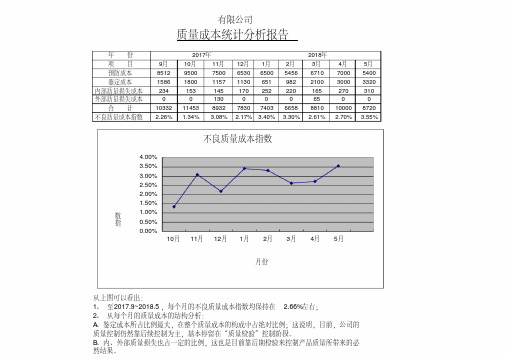

质量成本统计分析报告

质量成本统计分析报告

背景介绍

质量成本是指为保证产品或服务质量而发生的所有成本。

对于企业来说,合理地管理和控制质量成本对于提高产品质量、降低生产成本具有重要意义。

本报告将对公司的质量成本进行统计分析,并提出改进建议。

质量成本统计分析

在过去的一年中,公司在质量成本方面的支出情况如下: - 预防成本:XXXXX元 - 审核成本:XXXXX元 - 内部故障成本:XXXXX元 - 外部故障成本:XXXXX元

将以上数据综合统计后得出,公司总的质量成本为XXXXX元。

质量成本分析

根据上述统计数据,可以得出以下分析结论: - 预防成本和审核

成本较高,说明公司在产品设计和生产过程中比较注重预防和审核工作,这有助于提前发现和避免质量问题。

- 内部故障成本和外部故障

成本不容忽视,说明公司在产品质量控制方面仍存在一定的问题,需

要加强质量管理措施。

改进建议

为了降低质量成本,提高产品质量,公司可以考虑以下改进建议:1. 强化质量意识,全员参与质量管理,提高产品质量意识。

2. 加强

过程控制,从源头上杜绝质量问题的发生。

3. 建立健全的质量管理

体系,确保质量控制各环节的有效执行。

结论

通过对质量成本的统计分析,公司可以清晰地了解各项成本支出

的情况,从而有针对性地进行质量管理和成本控制。

希望公司能够根

据本报告提出的改进建议,不断提升产品质量,降低质量成本,提高企业竞争力。

以上就是本次质量成本统计分析报告,希期能对公司的质量管理工作有所帮助。

以上报告仅为示例,具体数据和结论请根据实际情况进行调整。

质量成本统计分析报告

不良质量成本指数

4.00%

3.50%

3.00%

2.50%

2.00%

1.50

10月 11月 12月 1月 2月 3月 4月 5月

月份

从上图可以看出: 1、 至2017.9~2018.5 ,每个月的不良质量成本指数均保持在 2.66%左右; 2、 从每个月的质量成本的结构分析: A、鉴定成本所占比例最大,在整个质量成本的构成中占绝对比例;这说明,目前,公司的 质量控制仍然靠后续控制为主,基本停留在“质量检验”控制阶段。 B、内、外部质量损失也占一定的比例,这也是目前靠后期检验来控制产品质量所带来的必 然结果。

0 7830 2.17%

1月 6500 651 252

0 7403 3.40%

2月 5456 982 220

0 6658 3.30%

2018年 3月 6710 2100 165 65 8810

2.61%

4月 7000 3000 270

0 10000 2.70%

5月 5400 3320 310

0 8720 3.55%

有限公司

质量成本统计分析报告

年份 项目 预防成本 鉴定成本 内部质量损失成本 外部质量损失成本 合计 不良质量成本指数

9月 8512 1586 234

0 10332 2.26%

2017年

10月

11月

9500 7500

1800 1157

153

145

0

130

11453 8932

1.34% 3.08%

12月 6530 1130 170

A质、量鉴控定制成仍本然所靠占后比续例控最制大为,主在,整基个本质停量留成在本“的质构量成检中验占”绝控对制比阶例段;。这说明,目前,公司的 B、内、外部质量损失也占一定的比例,这也是目前靠后期检验来控制产品质量所带来的必 然结果。 由上,今后,本公司的质量政策应转移到“预防”上来,即尽可能通过前期策划和控制来 预防产品质量缺陷,使“预防成本”的比例有所上升,占较大的比例,最终为产品质量提 供保障;并进一步控制“内、外部质量损失”所占的比例,为公司减少成本、提高效益作 出贡献!

质量成本分析报告

质量成本分析报告1. 引言本报告旨在分析公司在质量管理方面所面临的成本,并提出相应的建议。

质量管理对于一个公司的成功至关重要,因为它直接影响到产品和服务的可靠性和客户满意度。

2. 质量成本分类在进行质量成本分析之前,需要对质量成本进行分类。

根据质量管理的观点,质量成本可以分为三类:预防成本、评估成本和故障成本。

2.1 预防成本预防成本是通过采取一系列的预防措施来避免产品或服务出现问题而产生的成本。

这些措施可能包括员工培训、质量审查和测试等。

预防成本的目标是在产品或服务交付之前发现和修正潜在问题,从而减少后期的故障成本。

2.2 评估成本评估成本是为了检测产品或服务是否符合质量标准而产生的成本。

这些成本包括检验、测量、检测和质量管理系统的建立和运行等。

评估成本旨在确保产品或服务在交付给客户之前达到一定的质量要求。

2.3 故障成本故障成本是因为产品或服务的质量问题而产生的成本。

这包括退货、召回、修理和客户赔偿等。

故障成本是由于产品或服务无法满足客户需求而导致的,它们会对公司的声誉和客户满意度产生负面影响。

3. 质量成本分析为了进行质量成本分析,我们需要收集相关数据并计算各类成本的金额。

这样可以帮助我们了解公司当前在质量管理方面的投入和回报,并提出相应的改进措施。

3.1 预防成本分析通过收集员工培训的费用、质量审查的费用和测试的费用等数据,可以计算出预防成本的金额。

预防成本的目标是减少故障成本,因此可以比较预防成本和故障成本的比例,以评估公司的预防措施是否有效。

3.2 评估成本分析评估成本可以通过收集检验、测量和检测等活动的费用,并结合质量管理系统的建立和运行费用进行计算。

评估成本分析可以帮助我们了解公司在评估产品或服务质量方面的投入,并评估是否有必要调整相关的活动和流程。

3.3 故障成本分析故障成本可以通过收集退货、召回、修理和客户赔偿等费用数据进行计算。

故障成本分析可以帮助我们了解公司因产品或服务质量问题而产生的损失,并提出减少故障发生的建议。

5月分厂运行成本分析

二〇一一年五月份生产运行及成本分析制造二分厂五月份共生产生料521379吨(计划产量52.02万吨),完成率100.23%。

其中:四线磨生产生料253873吨,磨机台时452.86吨/时,运转率75.35%,完成率97.61%;五线磨生产生料267506吨,磨机台时450.10吨/时,运转率79.88%,完成率102.85%。

本月共生产熟料340347吨(计划产量34万吨),完成率100.1%。

其中:四线窑生产熟料160318吨,窑台时241.56吨/时,运转率89.20%,完成率94.30%;五线窑生产熟料180029吨,窑台时241.97吨/时,运转率100%,完成率105.9%。

五月份产量完成情况一览表1一、原料磨生产运行成本分析(1)主要成本指标完成情况(2)辅材消耗分析:辅材消耗共计20794.45元,四线辅材消耗共计11388.51元、0.044元/吨,五线辅材消耗共计9405.94元、0.035元/吨,四线较预算下降了0.105元/吨,较上月相比下降了0.15元/吨,五线较预算下降了0.115元/吨,较上月相比下降了0.017元/吨。

主要辅材消耗情况如下:1、五金类消耗2220.97元,主要是磨机预检修、日常维修、皮带机清扫器固定、取料机更换螺栓,领用螺栓、螺帽、铁丝计2220.97元(四、五线分摊)。

2、金属类消耗5179.64元,主要是1、磨机预检修,领用钢板用于磨内维护计3219.99元(四、五线分摊)2、现场增加水管,2领用镀锌管计1110.81元。

3、化工类消耗2205.25元,主要是1、307皮带除铁器三角带磨损,领用三角带更换计255.86元,2、磨机检修领用密封胶密封计410元,3、4205皮带硫化领用苯更换计301.2元,4、磨主减速机油管改造,领用高压管、输水管计837.6元。

4、杂品类消耗635.22元,主要是:1、现场卫生保洁领用编织袋、搽机布、设备防雨领用彩条布计635.22元(四、五线分摊)。

质量成本分析报告范文

质量成本分析报告1. 引言在现代企业管理中,质量管理是一项至关重要的任务。

质量不仅直接关系到产品和服务的满意度,还对企业的声誉和竞争力产生深远影响。

因此,进行质量成本分析是必不可少的。

本报告旨在分析质量成本的不同方面,以帮助企业更好地理解质量成本的构成和影响,并提供相应的建议。

2. 质量成本的定义质量成本是指为了确保产品和服务的质量而发生的费用。

它包括三个主要方面:预防成本、评估成本和故障成本。

2.1 预防成本预防成本是为了防止质量问题在生产过程中出现而进行的投入。

这些成本主要包括培训员工、制定和执行质量标准、改进生产工艺等费用。

预防成本的目的是在生产过程中预防缺陷的发生,从而降低后期的修复成本。

2.2 评估成本评估成本是为了评估产品和服务的质量而产生的费用。

这些成本包括实验室测试、质量检查、质量控制设备和人力资源等费用。

评估成本的目的是确保产品和服务符合质量标准,以满足顾客的需求和期望。

2.3 故障成本故障成本是由于质量问题而产生的费用。

这些成本包括退货、维修、保修、客户投诉处理等费用。

故障成本是由于质量问题而导致的损失,不仅需要承担实际的修复费用,还可能伤害企业的声誉和顾客满意度。

3. 质量成本分析方法为了更好地理解质量成本的构成和影响,可以采用以下方法进行质量成本分析:3.1 质量成本测算质量成本测算是通过收集和分析相关数据来计算质量成本的方法。

可以通过以下步骤进行质量成本测算:1.收集质量成本相关数据,包括预防成本、评估成本和故障成本。

2.对数据进行分类和整理,以便于后续的分析和计算。

3.计算每个类别的质量成本,并将其总和作为总体质量成本。

3.2 质量成本影响因素分析质量成本的大小和构成受多种因素的影响。

对于一个企业来说,以下因素可能对质量成本产生影响:1.生产工艺:如果生产工艺不稳定或存在缺陷,将导致更多的故障成本。

2.供应链管理:供应链中的质量问题可能会导致更多的退货和维修成本。

3.员工培训:缺乏足够的培训可能导致质量问题增加,从而增加故障成本。

5月份质量工作总结与分析报告

反馈单位

201分厂 201分厂 201分厂 201分厂 201分厂 201分厂 201分厂 201分厂 201分厂 201分厂 201分厂 201分厂 203分厂 203分厂

反馈内容

513排气门大端面余量和颈部余量大 外协WD615进气门毛坯30台阶长 外协WD615进气门盘部歪 FL413毛坯下料短 D12新卡槽磨床无配套金刚轮 D12颈部台阶长要求30.5-31,实测31-32 513进气门粗磨锥面难加工 413进气门颈部余量大 M3000排气门车颈部余量大,单边 外协WD615排气门锥面摆差大0.5-0.9 0072氮化气门大裂返修及废品损失工时 413、513气门增加车颈部工时 M3000进气门杆部料弯曲端面不平飞边大 一炉WD615排气门未精磨就转镀铬工序

项目负责人

王先文 王先文 王先文 陈运生 吴新平 莫晓腾 袁月芬 李念刚 莫文华 陈文

进展情况

已完成电镦模数控编程 已完成杆料端面质量优化 已完成顶料工装的设计 已完成屏蔽装置改进 项目已完成,需到615厂试验 项目已完成,需到615厂试验 项目取消(单板机调走) 项目取消 联系新创制作隔板样品 工装设计及实验已完成 完成资料搜集、编制正式工艺, 并派人到相关厂家学习

负责人

黄文华 王河清 夏彩霞 谢小丹 谢小丹 张世文 周斌新 周斌新 莫晓腾 袁月芬 樊长华 樊长华

进展情况

正对模具进行试验 完成第一节点 已完成产品图设计与样件生产 项目完成, 项目完成,在准备资料参审 项目完成, 项目完成,在准备资料参审 试验工装 项目已完成 项目已完成 已完成全部磨削参数调整 已完成锥面圆度的抽检 完成 完成

2

2009-5-5

潍柴办事处

MWM气门连续二批镀铬层偏薄。

质量成本分析报告范文

质量成本分析报告范文1. 引言本报告旨在对质量成本进行分析,以帮助企业评估产品质量对经营成本的影响。

质量成本是指企业为确保产品质量而投入的各类资源和费用,包括预防成本、评估成本和故障成本。

通过对这些成本的分析,企业可以更好地理解质量对经营的影响,从而采取相应的措施来提高产品的质量和降低成本。

2. 质量成本分析方法在进行质量成本分析之前,我们需要明确质量成本的分类和计算方法。

质量成本通常分为以下三类:2.1 预防成本预防成本是为了防止产品质量问题而采取的措施所产生的费用。

它包括以下方面的投入:•员工培训费用•设备维护费用•检测和测试设备的购置费用•质量管理体系的建立和维护费用预防成本的计算可以通过统计相关的费用支出来进行。

2.2 评估成本评估成本是对产品质量进行评估和检测所产生的费用。

它包括以下方面的投入:•检测设备和工具的购置费用•检测和评估的人员工资•检测和评估的时间成本评估成本的计算可以通过统计实际的费用支出和时间成本来进行。

2.3 故障成本故障成本是由于产品质量问题而产生的费用。

它包括以下方面的投入:•不合格品的处理费用•售后服务费用•客户投诉处理费用•产品修复和召回费用故障成本的计算可以通过统计实际的费用支出来进行。

3. 质量成本分析实例假设某企业生产的产品出现质量问题,需要进行质量成本分析以评估其对经营的影响。

下面是对该企业的质量成本进行分析的示例:3.1 预防成本该企业在过去一年中,为了预防质量问题,投入了以下费用:•员工培训费用:100,000元•设备维护费用:50,000元•检测和测试设备的购置费用:80,000元•质量管理体系的建立和维护费用:120,000元总预防成本为350,000元。

3.2 评估成本该企业在过去一年中,对产品质量进行评估和检测的费用为:•检测设备和工具的购置费用:60,000元•检测和评估的人员工资:200,000元•检测和评估的时间成本:100,000元总评估成本为360,000元。

管家部19年5月份成本分析报告

7.83

23.22%

5月

2306 20695.93 2.6%

8.97

26.59%

增减额

514

6656.49

0.1

1.14

3.37

客房消耗品包括房间易耗品、免费水、茶叶、咖啡......

5月份管家部采购物品统计

占营业比:0.4%

5/4月份鞋袜统计

5月

4月

女皮 鞋

防滑 鞋

男皮 鞋

布鞋

长袜

短袜

女皮 鞋

占营业比

4.4% 4.0%

2.5% 2.3% -0.2

4/5月洗涤公司赔偿布草统计

餐饮布草

客房布草

4月

0

0

5月

0

0

4/5月份服装洗涤费用统计

部门 安全部 餐饮部 厨房 管家部 前厅部 设备部 人资部 市场部 财务部

合计

4月 207 1241 2252

1693 515 277 169 65 117 6536

成本分析报告

管家部

Designed by room Division

管家部4/5月份赠送特产明细

总金额(元)

房间数 (间)

4月

330

66

5月

610

122

差额

280

56

间费用 (元)

占营业比

5

0.1%

5

0.1%

/

4月份赠送特产:63间网络房间,3间招待 5月份赠送特产:117间网络房间,5间招待房(业主招待)

5月 306 1690 2922

1281 1245 330 291

73 219 8357

差异 99 449 670

质量成本分析报告

质量成本分析报告一、引言质量是企业生产经营活动中最为重要的事项之一,质量问题的出现将直接影响产品的市场竞争力和企业的声誉。

因此,对于企业来说,对质量成本进行全面的分析和评估,将有助于发现并解决质量问题,优化质量管理体系,提高产品质量水平,提升企业的竞争优势。

本报告将对我司的质量成本进行分析,并提出相关的改进措施。

二、质量成本的定义和分类质量成本是企业为了保证产品质量而发生的各项费用,它分为三大类:预防成本、评估成本和内部/外部失误成本。

1.预防成本:指为了防止质量问题发生而进行的各项投入,如培训、设备维护、流程改进等。

2.评估成本:指对产品质量进行检测和测量所产生的费用,如检测设备、实验室测试等。

3.内部/外部失误成本:指由于质量问题而导致的再加工、报废、售后维修、索赔等费用。

三、我司质量成本的分析1.预防成本:我司在预防成本方面存在一些问题。

首先,培训和教育方面的投入并不足够,员工对于质量管理的重要性和方法的了解程度较低。

其次,设备维护工作不到位,导致生产过程中出现故障的概率较高。

另外,流程改进的工作没有得到有效的推进,一些存在问题的工序和环节一直得不到改善。

2.评估成本:我司的评估成本相对较高。

虽然我们有一套完善的质检体系和设备,但是对于一些常见质量问题的预测和检测还有待加强,导致了一些需要修正的问题被忽略或者无法及时发现。

3.内部/外部失误成本:我司的内部/外部失误成本相对较高。

产品在生产过程中存在一定的次品率,给企业带来了额外的成本。

同时,由于质量问题引起的售后维修、索赔等费用也较高,对财务状况产生了一定的压力。

四、改进措施1.加强预防成本投入:加大对员工培训和教育的投入,提高员工的质量意识和知识水平;加强设备的维护和保养工作,避免由于设备故障引起的质量问题;制定并落实流程改进计划,持续改善生产过程。

2.提升评估成本效益:增加对检测设备和实验室的投入,提升产品质量的检测和测量能力;提高对常见质量问题的预测和检测能力,及时发现和纠正问题。

月度质量成本分析报告

月度质量成本分析报告目录月度质量成本分析报告 (1)引言 (1)背景介绍 (1)目的和意义 (2)质量成本概述 (3)定义和分类 (3)质量成本的重要性 (4)质量成本的计算方法 (5)质量成本分析方法 (7)内部质量成本分析 (7)外部质量成本分析 (8)月度质量成本分析报告编制 (9)数据收集和整理 (9)质量成本指标计算 (10)报告撰写和呈现 (12)案例分析 (13)公司A的月度质量成本分析报告 (13)公司B的月度质量成本分析报告 (14)总结与展望 (15)主要发现和结论 (15)对质量成本管理的建议 (16)未来研究方向 (17)引言背景介绍随着全球经济的快速发展和市场竞争的日益激烈,企业对产品和服务的质量要求越来越高。

质量成本分析作为一种重要的管理工具,可以帮助企业评估和控制质量成本,提高产品和服务的质量水平,增强企业的竞争力。

质量成本是指为了确保产品和服务的质量而发生的各种成本,包括预防成本、评估成本、内部故障成本和外部故障成本。

预防成本是为了防止质量问题的发生而进行的各种活动和投入,如培训员工、制定和实施质量管理体系等。

评估成本是为了评估产品和服务的质量而进行的各种活动和投入,如检验、测试、审核等。

内部故障成本是由于质量问题而在企业内部产生的各种成本,如返工、报废、停产等。

外部故障成本是由于质量问题而在企业外部产生的各种成本,如退货、赔偿、维修等。

质量成本分析的目的是通过对各种质量成本的分析和评估,找出质量问题的根本原因,采取相应的措施进行改进,从而降低质量成本,提高产品和服务的质量水平。

质量成本分析可以帮助企业识别和解决质量问题,改进生产和服务过程,提高客户满意度,降低质量风险,增加企业的利润。

本月度质量成本分析报告旨在对我公司的质量成本进行详细分析和评估,为企业决策提供科学依据。

通过对质量成本的分析,我们可以了解到质量成本在企业总成本中的比重,找出质量成本的主要来源和影响因素,识别质量问题的根本原因,制定相应的改进措施,提高产品和服务的质量水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

¥70.07 ¥48.52 ¥7.53 ¥180.18 ¥73.30

1由于产品长时间存放, 表面不良,返喷时未 1对存放时间过长,表面不良 进行退塑处理,直接 产品进行返喷前先进行退塑 进行喷涂,造成产品 处理后再进行喷塑。 返锈、起泡。 2做划格实验时,明确产品具 2做划格实验时,未明 体要求,在规定区域进行实 确产品要求,在正面 验。 ¥4,204进行实验。 ¥3,784 ¥3,089 ¥1,982 ¥1,979 6-14日完成。 6-14日完成。 6-14日完成 6-14日完成

19-May-11

25-May-11 19-May-11 28-Apr-11 25-May-11 13-May-11 28-Apr-11 01-May-11 25-May-11 25-May-11 10-May-11 20-May-11 25-May-11 12-May-11 01-May-11 12-May-11 10-May-11 19-May-11 20-May-11

返修

返修 返修 返修 返修 返修

退回产品费用排列图

353-000-156 353-000-154-1 353-000-525 353-000-419 353-000-155-1C 22-000-175 22-000-175 353-000-446 353-000-460 59-000-113A 353-000-009 353-000-438 353-000-389A 10-May-11 25-May-11 25-May-11 25-May-11 25-May-11 01-May-11 01-May-11 19-May-11 25-May-11 25-May-11 19-May-11 10-May-11 19-May-11 退回 外观 退回 外观 退回 漏工序 退回 漏工序 退回 外观 退回 压铆联接 退回 少工序 退回 丝印不良 退回 丝网 印刷 退回 喷涂不良 退回 外观 退回 外观 退回 涂层 漏工序、尺寸不 退回 良、外观 退回 喷涂不良 退回 外观 退回 少工序 退回 压铆联接 退回 尺寸不良 退回 弯曲不良 2 涂装部 3 涂装部 6 冲压部 2 涂装部 3 钣金部 4 涂装部 4 冲压部 1 涂装部 11 涂装部 4 涂装部 6 冲压部 3 钣金部 1 涂装部 叶光春 叶光春 姚永刚 叶光春 霍树龙 叶光春 姚永刚 叶光春 叶光春 叶光春 姚永刚 霍树龙 叶光春 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 报废 返修 返修 ¥166.28 ¥110.21 ¥53.84 ¥154.35 ¥97.59 ¥72.34 ¥72.34 ¥287.01 ¥25.59 ¥70.07 ¥37.09 ¥73.45 ¥219.30 ¥333 ¥331 ¥323 ¥309 ¥293 ¥289 ¥289 ¥287 ¥281 ¥280 ¥223 ¥220 ¥219 333 331 323 309 293 289 289 287 281 280 223 220 219

整改计划

1.对于机焊时,需要调试程 序的产品要与其它产品分开 存放,单独对其检验。 2.调试程序时,对漏焊的地 方做出明确标识,下机后及 时补焊。 3.把此项加入检验指导书进 行控制。 昝总、张树政制定相关措 施(6-14) 6-14日完成。

负责人

完成时 效果跟踪 间

石建辉

已完成

488-000-076B 01-May-11 353-000-334A 10-May-11 W355-000-018 20-May-11

原因分析: 5月份质量成本率8.8‰,合计:73226元。目标植为4.5 ‰,超标 4.3‰,合计:34998元。 由于9种产品退回成本较高,造成目标值超标,去掉此9种产品所造 成的费用,剩余产品造成费用质量成本率为4.2‰,此数值达标。见排 列图中前9种产品。此9种产品费用分别为钣金部、涂装部、冲压部、焊 接部产生。 采取措施: 超标较严重问题产品排列图分别分各相关部门,其中涂装部已完成1 个纠正措施;焊接部已完成1个措施;冲压部完成1个措施,共完成3项; 其余6项纠正措施涉及涂装部4个,钣金部1个,冲压部1个,各部正在 制定相关措施。

叶光春

已完成

叶光春 姚永刚 叶光春 叶光春

353-000-1741B 25-May-11 59-000-105A 12-May-11

¥72.34 漏工序 退回(沉孔)

1.此产品用电钻沉孔, 1.在作业指导书中标出沉孔 操作工操作失误,造 顺序,防止漏沉孔。 成漏沉孔的现象; 2.对加工完半产品进行全检。 2.产品出货时未进行 1.更新WI,规定沉孔顺序。 姚永刚 全检,造成不良品流 2.所有加工过程中的半成品 入客户处。 及成品进行全检。 ¥1,809

¥1,057

¥927 ¥901 ¥881 ¥881 ¥821 ¥814 ¥814 ¥800 ¥800 ¥704 ¥701 ¥686 ¥657 ¥512 ¥495 ¥412 ¥412 ¥403

1057

927 901 881 881 821 814 814 800 800 704 701 686 657 512 495 412 412 403

353-000-155-1C

59-000-109A 353-000-174-1 W355-000-021 353-000-521 353-000-455O 353-000-440O

19-May-11

25-May-11 25-May-11 01-May-11 19-May-11 10-May-11 10-May-11

退回 漏工序

退回 外观 退回 涂层 退回 变形 退回 压铆联接 退回 压铆连接 退回 变形 退回 外观 退回 焊接不良 退回 喷涂不良 退回 外观 退回 漏工序 退回 焊接不良 退回 外观 退回 外观 退回 涂层 退回 外观 退回 涂层 退回 外观

3 钣金部

6 涂装部 5 涂装部 9 钣金部 9 钣金部 109 冲压部 1 储运部 1 储运部 1 焊接部 1 涂装部 2 钣金部 7 钣金部 7 焊接部 3 焊接部 9 钣金部 9 涂装部 5 涂装部 1 涂装部 1 钣金部

退回产品费用排列图

353-000-174-2B 19-May-11 退回 丝印不良 6 涂装部 叶光春 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 ¥180.18 ¥1,081 1081

353-000-446

353-000-156-1 353-000-174-1B W355-000-021 353-000-521 59A-000-011 353-000-334 353-000-334 488-000-076 488-000-076 353-000-446-1O W355-000-006 353-000-521 26-B235-017 W355-000-021 59-000-112A 353-000-289A 353-000-434 482A-000-110

退回产品费用明细表

产品图号 353-000-334A W355-000-018 488-000-076B 488-000-076 353-000-455 59A-000-011 59-000-113A 59-000-113A 353-000-174-1B 59-000-105A 22-000-175 488-000-076B 488-000-076 488-000-076 55-000-050 353-000-156-1A 353-000-414 59-000-019A 353-000-460 日期 10-May-11 20-May-11 01-May-11 12-May-11 25-May-11 27-Apr-11 01-May-11 19-May-11 25-May-11 12-May-11 20-May-11 01-May-11 12-May-11 19-May-11 12-May-11 19-May-11 25-May-11 13-May-11 10-May-11 流转状态 不良表现 退回 外观、喷涂不良 退回 外观 退回 外观、焊接不良 退回 外观、焊接不良 退回 丝网 印刷 退回 压铆联接 退回 涂层(掉漆) 退回 涂层(掉漆) 退回 外观、涂层 退回 涂层 退回 漏工序(沉孔) 退回 涂层 退回 涂层 退回 涂层 退回 外观 退回 涂层、外观 退回 压铆联接 退回 尺寸不良 退回 版本错误 数量 责任部门 8 涂装部 18 钣金部 6 焊接部 5 焊接部 78 涂装部 410 冲压部 30 涂装部 30 涂装部 11 涂装部 27 涂装部 25 冲压部 2 涂装部 2 涂装部 2 涂装部 30 外协 9 涂装部 8 钣金部 12 钣金部 45 涂装部 叶光春 霍树龙 霍树龙 叶光春 部长 叶光春 霍树龙 石建辉 石建辉 叶光春 姚永刚 叶光春 叶光春 叶光春 叶光春 姚永刚 叶光春 叶光春 叶光春 处理 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 返修 单价 ¥813.62 ¥352.18 ¥800.10 ¥800.10 ¥48.52 ¥7.53 ¥70.07 ¥70.07 ¥180.18 ¥73.30 ¥72.34 ¥800.10 ¥800.10 ¥800.10 ¥51.95 ¥154.58 ¥166.44 ¥97.93 ¥25.59 金额 ¥6,509 ¥6,339 ¥4,801 ¥4,001 ¥3,784 ¥3,089 ¥2,102 ¥2,102 ¥1,982 ¥1,979 ¥1,809 ¥1,600 ¥1,600 ¥1,600 ¥1,558 ¥1,391 ¥1,332 ¥1,175 ¥1,152 金额合计 6509 6339 4801 4001 3784 3089 2102 2102 1982 1979 1809 1600 1600 1600 1558 1391 1332 1175 1152

ORBON

ORBON

5月份质量成本率 5月份质量成本率原因分析及纠正措施