融资绩效考核及奖励办法

融资绩效考核及奖励办法

第一章总则

第一条目的

为充分调动融资人员、财务人员、以及其他非融资人员参与融资工作的积极性,强化目标管理,科学评价工作成果,建立内部有效的激励约束机制,结合实际情况,制定本办法。

第二条考核周期

为一个会计年度,即每年1月1日至12月31日。

第三条考核时间

次年初20个工作日内完成年度绩效考核工作。

第四条融资部门绩效考核

1.考核指标

1.1权重指标为“融资计划完成率”指标,融资计划完成率=考核期实际融资额÷考核期计划融资额×100%。

1.2如融资部门兼有其它职能或其它年度重点工作任务,且完成情况需和融资绩效奖励挂钩,经公司总经理批准,可设立“工作目标设定”考核指标,并明确规定加扣减评分办法,不设权重。

2.绩效考核

综合管理部依据经融资计划制定部门确认的考核期计划融资额,和财务部门确认的考核期实际完成融资额,核算融资计划完成率。融资绩效年度考核得分=融资计划完成率×100±工作目标设定考核指标加扣分总和。

第五条财务部门绩效考核

1.考核指标

依据部门职责和年度重点工作任务制定部门年度目标责任方案,考核内容须包括对参与、配合融资工作完成情况的考核。

2.绩效考核

按公司年度目标责任方案相应规定进行考核。

第六条单项融资业绩奖励申请

1.申请条件为该单项融资工作完成且首笔融资资金到帐。

2.申请材料包括申请报告和奖励额核算参数的证明资料。申请报告须对本次融资任务要求、实际完成情况、奖励额核算参数值及确定依据、申请的奖励额等事项明确说明,并由申请人直接上级签署意见。

3.综合管理部为融资业绩奖励申请受理部门。

第七条审核批准

综合管理部受理后,负责复核手续及相关单证是否合规、齐备,奖励额计算是否准确,签署审核意见后报行政总监复核,再报总经理批准。

第八条奖励计提

1.如融资资金分期到帐,则对应分期按实际到帐额计提业绩奖励。

2.计提比例和计提时间

2.1融资部门完成融资,可计提基础奖和年度绩效奖。

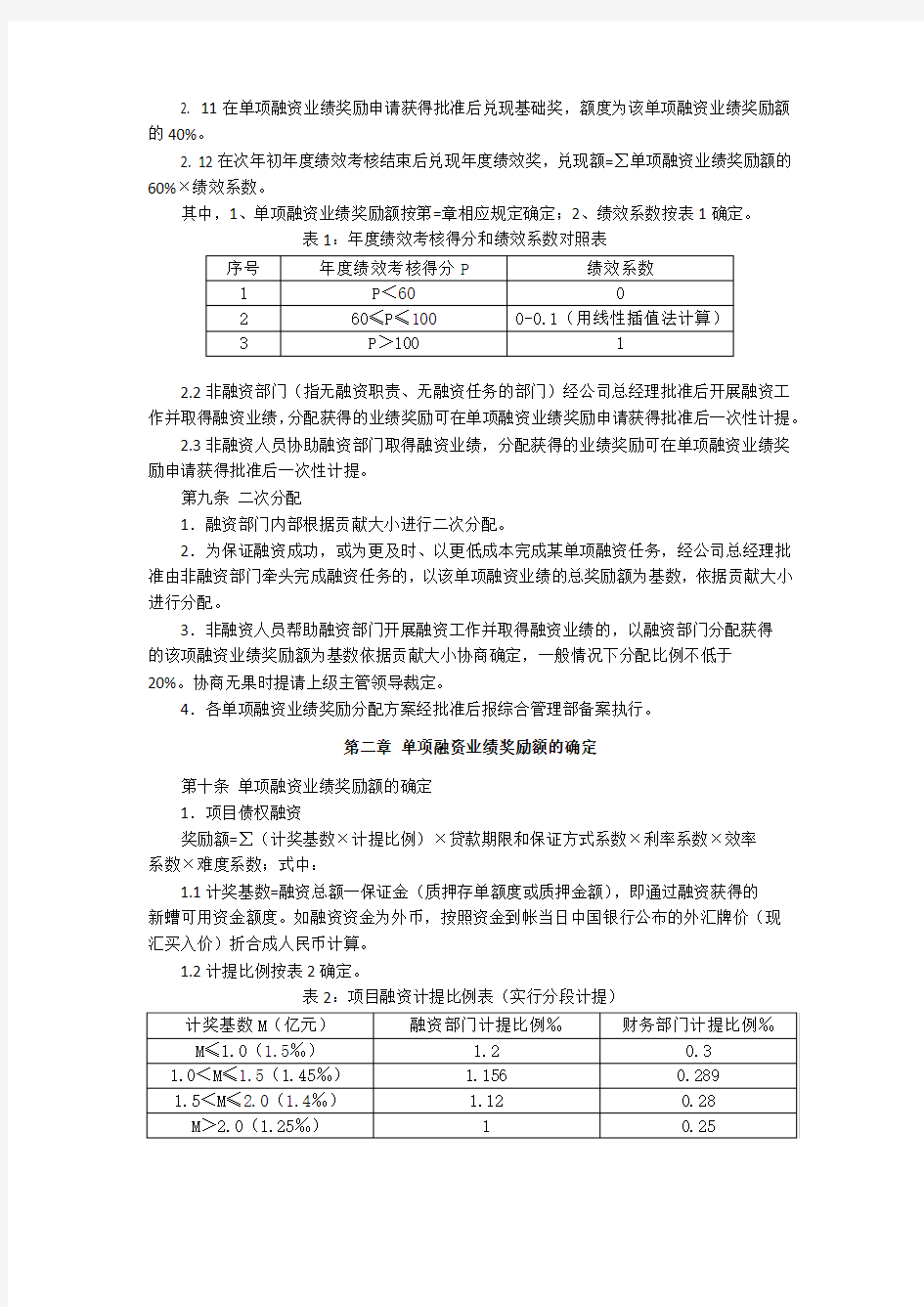

2. 11在单项融资业绩奖励申请获得批准后兑现基础奖,额度为该单项融资业绩奖励额的40%。

2. 12在次年初年度绩效考核结束后兑现年度绩效奖,兑现额=∑单项融资业绩奖励额的60%×绩效系数。

其中,1、单项融资业绩奖励额按第=章相应规定确定;2、绩效系数按表1确定。

表1:年度绩效考核得分和绩效系数对照表

2.2非融资部门(指无融资职责、无融资任务的部门)经公司总经理批准后开展融资工作并取得融资业绩,分配获得的业绩奖励可在单项融资业绩奖励申请获得批准后一次性计提。

2.3非融资人员协助融资部门取得融资业绩,分配获得的业绩奖励可在单项融资业绩奖励申请获得批准后一次性计提。

第九条二次分配

1.融资部门内部根据贡献大小进行二次分配。

2.为保证融资成功,或为更及时、以更低成本完成某单项融资任务,经公司总经理批准由非融资部门牵头完成融资任务的,以该单项融资业绩的总奖励额为基数,依据贡献大小进行分配。

3.非融资人员帮助融资部门开展融资工作并取得融资业绩的,以融资部门分配获得

的该项融资业绩奖励额为基数依据贡献大小协商确定,一般情况下分配比例不低于

20%。协商无果时提请上级主管领导裁定。

4.各单项融资业绩奖励分配方案经批准后报综合管理部备案执行。

第二章单项融资业绩奖励额的确定

第十条单项融资业绩奖励额的确定

1.项目债权融资

奖励额=∑(计奖基数×计提比例)×贷款期限和保证方式系数×利率系数×效率

系数×难度系数;式中:

1.1计奖基数=融资总额一保证金(质押存单额度或质押金额),即通过融资获得的

新螬可用资金额度。如融资资金为外币,按照资金到帐当日中国银行公布的外汇牌价(现

汇买入价)折合成人民币计算。

1.2计提比例按表2确定。

表2:项目融资计提比例表(实行分段计提)

1.5效率系数:在任务计划期内完成该项项目融资任务的,效率系数为1,实际完成任务时间每超任务要求时间1个月,效率系数降低0.1,效率系教最低为0.6。

1.6难度系数:一般情况时难度系数为1,特殊情况时由公司考核委员会依据实际情况确定。

2.流动资金贷款与融资租赁

2.1新增贷款奖励额=∑(计奖基数×计提比例)×资金使用和担保方式系数×利率系数×贷款期限系数×效率系数×难度系数十贴息奖励;

2.2续贷奖励额=∑(计奖基数×计提比例)×资金使用和担保方式系数×利率系数×贷款期限系数×续贷系数×难度系数十贴息奖励;式中:

2. 21计奖基数=融资额一保证金(质押存单额度或质押金额),即通过融资获得的新增可用资金额度。如融资资金为外币,按照资金到位当日中国银行公布的外汇牌价(现汇买入价)折合成人民币计算。

2. 22计提比例按表5确定。

表5:流动资金贷款与融资租赁融资计提比例表(实行分段计提)

2. 24利率系数:按表4规定确定。(5)贷款期限系数:1年期系数为1,2年期系数为1.2,三年期及以上为1.4,半年期为0.5,其宦情况时,采用线性插值法确定。

2. 25效率系数:在任务计划期内完成该项项目融资任务的,效率系数为1,实际完成任务时间每超任务要求时间1个月,效率系数降低0.1,效率系数最低为0.6。

2. 26难度系数:一般情况时难度系数为1,特殊情况时由考核委员会依据实际情况确定。

2. 27续贷系数:前3年续贷系数为0.35,从第4年开始均为0.25。通过续贷、先还后贷、还甲贷乙方式取得流动资金贷款而公司流动贷款资金总量并未增加的(包括由不同融资部门履行贷款手续的),均按续贷奖励额计算办法确定奖励额。

2. 28贴息奖励:是指如为贴息贷款,另给予融资人员以贴息额为基数的5%额度奖励。3.保函融资

奖励额=∑(计奖基数×计提比例)×期限系数×效率系数×难度系数。

3.1计奖基数:通过保函融资实现少占用资金的额度。如融资资金为外币,按照合同生效当日中国银行公布的外汇牌价(现汇买入价)折合成人民币计算。

3.2计提比例:按表7确定。

表7:保函融资计提比例

3.3期限系数:1年期系数为1,2年期系数为1.2,三年期及以上为1.4,半年期为0.5,其它情况时,采用线性插值法确定。

3.4效率系数:在任务计划期内完成该项任务的,效率系数为1,实际完成任务时间每超任务要求时间1介月,效率系数降0.1,效率系数最低为0.6。

3.5难度系数:一般情况时难度系数为1,特殊情况时由考核委员会依据实际情况确定。4.商业汇票

奖励额=∑(计奖基数×计提比例)×期限系数;式中:

4.1计奖基数=汇票金额一保证金,即通过融资获得的新增可用资金额度。如融资资金为外币,按照资金到位当日中国银行公布的外汇牌价(现汇买入价)折合成人民币计算。

4.2计提比例按表5计提比例确定。

4.3期限系数:1年期系数为1,2年期系数为1.2,三年期及以上为1.4,半年期为0.5,其它情况时,采用线性插值法确定。

5.资本市场股权融资(股票发行、增发、配股等)

奖励额度=∑(计奖基数×计提比例)×难度系数;式中:

5.1计奖基数为通过融资获得的新增可用资金额度。如融资资金为外币,按照资金到帐当日中国银行公布的外汇牌价(现汇买入价)折合成人民币计算。

5.2计提比例:一般情况时按表8确定,特殊情况时以该项业绩总奖励额为基数重新分配。

表8:股权融资计提比例表(实行分段计提)

5.3难度系数:一般情况时难度系数为1,特殊情况时可由考核委员会依据实际情况确定。

6.股权投资类融资(并购贷款、基金等)

奖励额=∑(计奖基数×计提比例)×贷款期限和保证方式系数×利率系数×效率系数×难度系数;式中:

6.1计奖基数=融资总额一保证金(劣后资金金额),即通过融资获得的新增可用资金额度。如融资资金为外币,按照资金到帐当日中国银行公布的外汇牌价(现汇买入价)折合成人民币计算。

6.2计提比例按表9确定。

表9:股权融资计提比例表(实行分段计提)

6.3贷款期限和保证方式系数=评价得分÷100,按表10规定评分。

表10:项目融资贷款期限和保证方式评价表

6.4利率系数按表11确定。

表11:利率系数对照表

6.5效率系数:在任务计划期内完成该项项目融资任务的,效率系数为1,实际完成任务时间每超任务要求时间1个月,效率系数降低0.1,效率系数最低为0.6。

6.6难度系数:一般情况时难度系数为1,特殊情况时由公司考核委员会依据实际情况确定。

7.可转债

奖励额=∑(计奖基数×计提比例)×难度系数;式中:

7.1计奖基数为通过融资实现的新增可用资金额度,如融资资金为外币,按照资金到帐当日中国银行公布的外汇牌价(现汇买入价)折合成人民币计算。

7.2计提比例:按表12确定。

表12:可转债资计提比例表(实行分段计提)

7.3难度系数:由考核委员会依据融资难度(含成本因素)确定。

8.短期融资券、中期票据

奖励额=∑(计奖基数×计提比例)×难度系数;式中:

8.1计奖基数为通过融资实现的新增可用资金额度。如融资资金为外币,按照资金到位当日中国银行公布的外汇牌价(现汇买入价)折合成人民币计算。

8.2计提比例:短期融资券(1年期)融资按表5计提比例的50%确定;3年期中期票据融资按表5计提比例的60%确定,5年期中期票据融资按表5计提比例的70%确定,其余期限时,采用线性插值法确定计提比例。

8.3难度系数:由考核委员会依据融资难度(含成本因素)确定。

8.4分配比例:融资部门和财务部门各50%。

9.优先票据

奖励额=∑(计奖基数×计提比例)×难度系数;式中:

9.1计奖基数为通过融资实现的新增可用资金额度。如融资资金为外币,按照资金到位当日中国银行公布的外汇牌价(现汇买入价)折合成人民币计算。

9.2计提比例:1年期的按表5计提比例的50%确定;3年期的按表5计提比例的60%确定,5年期的按表5计提比例的70%确定,其余情况时,采用线性插值法确定计提比例。

9.3难度系数:由考核委员会依据融资难度(含成本因素)确定。

9.4分配比例:融资部门和财务部门各50%。

10.其它融资方式

以其它融资方式实现融资,但本办法中未予以明确规定奖励额计算办法的,由综合管理部依据具体情况提出奖励额计算办法意见方案,经批准后执行。

第三章附则

第十一条计提比例调整

在融资工作中,如融资部门、财务部门分工发生调整,则依据调整情况对应调整融资业绩奖励计提比例。

第十二条费用列支

融资费用和融资业绩奖励所发生的费用,本着“谁受益、谁承担”的原则由受益主体承担。

第十三条个税

员工所获奖励需缴纳的个人所得税由个人承担。

第十四条审计监督

审计部有责任和权利对融资工作进行审计、监督。

第十五条生效

本办法自下发之日生效。

第十六条解释修订

本办法由综合部负责解释修订。