好利来公司盈利质量分析

002729好利来2022年财务分析结论报告

好利来2022年财务分析综合报告一、实现利润分析2022年利润总额为3,314.1万元,与2021年的2,852.46万元相比有较大增长,增长16.18%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2022年营业成本为15,856.55万元,与2021年的14,609.92万元相比有所增长,增长8.53%。

2022年销售费用为639.29万元,与2021年的603.98万元相比有较大增长,增长5.85%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为3,207.01万元,与2021年的2,633.95万元相比有较大增长,增长21.76%。

2022年管理费用占营业收入的比例为12.68%,与2021年的11.83%相比有所提高,提高0.84个百分点。

管理费用占营业收入的比例有所上升,与之同时,营业利润明显上升。

管理费用增长伴随着经济效益的大幅度提升,增长合理。

本期财务费用为-36.13万元。

三、资产结构分析2022年应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,好利来2022年是有现金支付能力的,其现金支付能力为4,330.61万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析好利来2022年的营业利润率为13.14%,总资产报酬率为6.27%,净资产收益率为6.65%,成本费用利润率为14.97%。

企业实际投入到企业自身经营业务的资产为49,004.68万元,经营资产的收益率为6.79%,而对外投资的收益率为-1.04%。

好利来2020年一季度财务分析结论报告

好利来2020年一季度财务分析综合报告好利来2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为210.62万元,与2019年一季度的605.78万元相比有较大幅度下降,下降65.23%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年一季度营业成本为1,526.62万元,与2019年一季度的2,760.55万元相比有较大幅度下降,下降44.7%。

2020年一季度销售费用为140.06万元,与2019年一季度的175.22万元相比有较大幅度下降,下降20.07%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为684.86万元,与2019年一季度的672.04万元相比有所增长,增长1.91%。

2020年一季度管理费用占营业收入的比例为25.92%,与2019年一季度的14.64%相比有较大幅度的提高,提高11.29个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-45.92万元。

三、资产结构分析2020年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,好利来2020年一季度是有现金支付能力的。

企业财内部资料,妥善保管第1 页共3 页。

好利来2020年三季度财务分析结论报告

好利来2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为482.44万元,与2019年三季度的574.23万元相比有较大幅度下降,下降15.98%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2020年三季度营业成本为2,467.84万元,与2019年三季度的2,116.56万元相比有较大增长,增长16.6%。

2020年三季度销售费用为202.13万元,与2019年三季度的243.54万元相比有较大幅度下降,下降17%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为826.38万元,与2019年三季度的879.04万元相比有较大幅度下降,下降5.99%。

2020年三季度管理费用占营业收入的比例为18.9%,与2019年三季度的22.86%相比有较大幅度的降低,降低3.95个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2019年三季度理财活动带来收益87.15万元,2020年三季度融资活动由创造收益转化为支付费用,支付144.17万元。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,好利来2020年三季度是有现金支付能力的,其现金内部资料,妥善保管第1 页共4 页。

002729好利来2022年行业比较分析报告

好利来2022年行业比较分析报告一、总评价得分75分,结论良好二、详细报告(一)盈利能力状况得分92分,结论优秀好利来2022年净资产收益率(%)为6.65%,高于行业平均值6.1%,低于行业良好值9.3%。

总资产报酬率(%)为6.27%,高于行业良好值4.6%,低于行业最优值6.8%。

销售(营业)利润率(%)为13.14%,高于行业优秀值9.7%。

成本费用利润率(%)为14.97%,高于行业优秀值10.7%。

资本收益率(%)为16.58%,高于行业优秀值15.5%。

盈利能力状况(二)营运能力状况得分52分,结论一般好利来2022年总资产周转率(次)为0.46次,低于行业平均值0.5次,高于行业较差值0.4次。

应收账款周转率(次)为3.05次,低于行业平均值3.4次,高于行业较差值2.2次。

流动资产周转率(次)为0.87次,低于行业平均值0.9次,高于行业较差值0.6次。

资产现金回收率(%)为-0.78%,低于行业平均值2.4%,高于行业较差值-1.5%。

存货周转率(次)为2.71次,低于行业平均值3.3次,高于行业较差值2.1次。

营运能力状况(三)偿债能力状况得分78分,结论良好好利来2022年资产负债率(%)为19.55%,优于行业优秀值48.0%。

已获利息倍数为23.24,高于行业优秀值10.1。

速动比率(%)为221.8%,高于行业优秀值108.8%。

现金流动负债比率(%)为-4.63%,低于行业较差值-3.1%,高于行业极差值-8.7%。

带息负债比率(%)为48.23%,劣于行业平均值29.7%,优于行业较差值49.2%。

偿债能力状况(四)发展能力状况得分76分,结论良好好利来2022年销售(营业)增长率(%)为13.67%,高于行业平均值6.0%,低于行业良好值19.6%。

资本保值增值率(%)为106.59%,高于行业平均值105.1%,低于行业良好值110.7%。

销售(营业)利润增长率(%)为14.05%,高于行业良好值9.7%,低于行业最优值18.8%。

002729好利来2022年经营风险报告

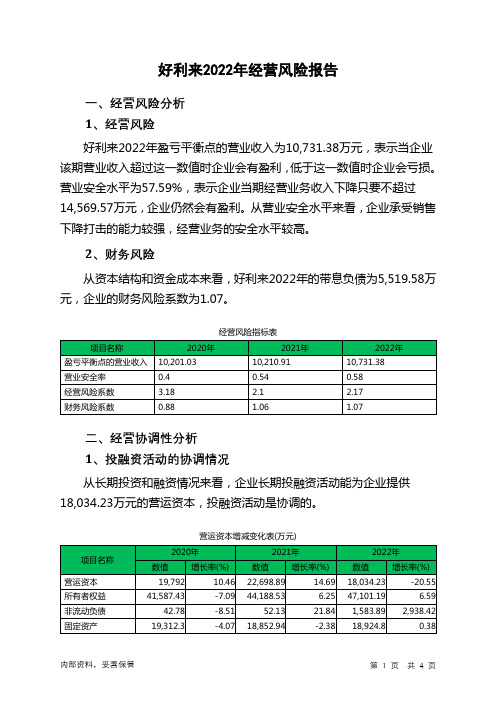

好利来2022年经营风险报告一、经营风险分析1、经营风险好利来2022年盈亏平衡点的营业收入为10,731.38万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为57.59%,表示企业当期经营业务收入下降只要不超过14,569.57万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,好利来2022年的带息负债为5,519.58万元,企业的财务风险系数为1.07。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供18,034.23万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资570.86 -16.85 455.15 -20.27 8,537.73 1,775.82、营运资本变化情况2022年营运资本为18,034.23万元,与2021年的22,698.89万元相比有较大幅度下降,下降20.55%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供13,703.62万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货4,071.35 21.38 5,672.8 39.33 6,024.53 6.2 应收账款5,368.84 18.42 5,753.06 7.16 10,859.2 88.76 其他应收款39.9 -88.63 4,888.73 12,152.29 74.89 -98.47 预付账款392.01 221.89 110.25 -71.87 123.68 12.18 其他经营性资产1,826.68 -28.52 2,453.59 34.32 2,496.4 1.74 合计11,698.79 7.17 18,878.43 61.37 19,578.69 3.71经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)应付账款2,521.69 48.36 2,489.82 -1.26 3,379.01 35.71 其他应付款231.15 -6.09 0 -100 301.91 - 预收货款111.37 -44.86 112.69 1.18 93.85 -16.72 应付职工薪酬659.22 9.48 784.98 19.08 878.85 11.96 应付股利0 - 0 - 0 - 应交税金121.08 2.14 532.63 339.9 793.59 49 其他经营性负债97.37 17.26 435.97 347.76 427.87 -1.86 合计3,741.88 26.78 4,356.08 16.41 5,875.07 34.874、营运资金需求的变化2022年营运资金需求为13,703.62万元,与2021年的14,522.36万元相比有所下降,下降5.64%。

002729好利来2022年财务分析报告-银行版

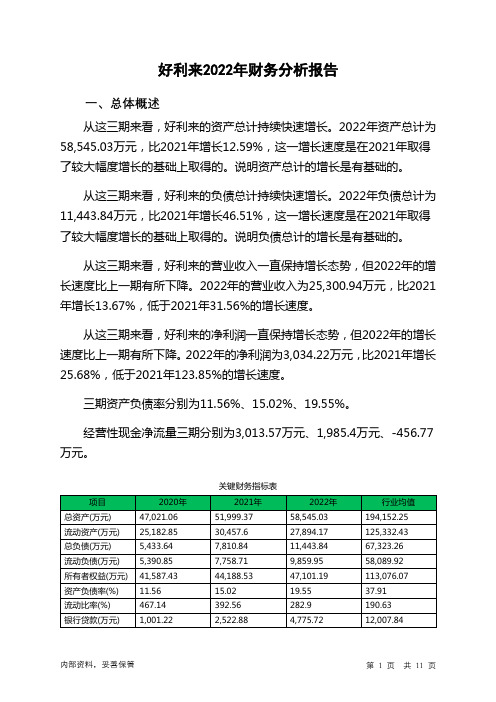

好利来2022年财务分析报告一、总体概述从这三期来看,好利来的资产总计持续快速增长。

2022年资产总计为58,545.03万元,比2021年增长12.59%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,好利来的负债总计持续快速增长。

2022年负债总计为11,443.84万元,比2021年增长46.51%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,好利来的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为25,300.94万元,比2021年增长13.67%,低于2021年31.56%的增长速度。

从这三期来看,好利来的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为3,034.22万元,比2021年增长25.68%,低于2021年123.85%的增长速度。

三期资产负债率分别为11.56%、15.02%、19.55%。

经营性现金净流量三期分别为3,013.57万元、1,985.4万元、-456.77万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长12.59%,负债增长46.51%。

收入增长率与资产增长率差距不大,收入增长率为13.67%,资产增长率为12.59%。

净利润与资产变化不匹配,净利润增长25.68%,资产增长12.59%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为5,433.64万元、7,810.84万元、11,443.84万元,2022年较2021年增长了46.51%,主要是由于长期借款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

好利来加盟费多少 好利来店加盟利润分析

好利来加盟费多少好利来店加盟利润分析摘要:好利来店,不仅做出来的蛋糕十分诱人,味道可口,而且,这样的品牌的工作人员服务态度也特别好,所以更加值得大家的信赖。

而且只需要几万元的加盟费,你就可以加盟好利来蛋糕店,好利来是大家都有所听闻的蛋糕品牌,其美味的产品赢得了消费者青睐,也就自然能够吸引创业投资人的关注。

那么现在好利来加盟费多少?好利来店加盟利润分析?现在加盟好利来费用不高,数万元即可,小本大利。

好利来加盟费多少?好利来店加盟利润分析?好利来的加盟费用并不高,选择好利来投资加盟创业者无需经验,无需高额资金,无需懂得如何去运营管理,作为品牌代理商,你只要做好日常店务工作即可,如此优势项目,怎么会不引诱大家的关注呢!好利来的加盟代理招商项目,店面可大可小,无店面也能经营,吸引万千投资者对项目的关注!好利来加盟费多少?好利来店加盟利润分析?好利来的加盟利润是非常高的,我们可以如下计算,以销售价20元的好利来为例,按照3.5折进货,进货价为6元,纯利润为14元,利润空间在200%。

特别的价格必定能引起特别的销售量,特别的销售额度必定带来特别的利润,综合上述这些客观条件,必定打造好利来无以伦比的独特竞争力。

好利来加盟小本大利,这是大家都可以从上文当中得出的结论。

就好利来加盟费多少?好利来店加盟利润分析这个问题具体来说,的确是非常的有利于加盟合作方的。

只要你能够满足得了好利来的加盟资金要求,那么好利来就一定是你最好的创业选择!多数人找项目只是停留在片面,好项目应当深入了解!如果此时你对好利来加盟项目感兴趣,不如点击屏幕下方致电咨询或在白龙马餐饮加盟网(/)上与我们取得联系,我们会在第一时间内为您提供最新的好利来加盟资讯!好利来加盟费多少/pinpai/2182.html。

好利来:利润增速持续下滑上市后业绩恐变脸

Industry·Company好利来(002729)于8月28日开始网上申购。

据初步询价结果,公司发行价格为11.9元/股,对应的市盈率为19.29倍。

虽然公司得以上市,但其争议和质疑却从未停止。

从好利来公布的招股说明书显示,公司对今年三季度的经营业绩预计情况为,实现归属于母公司股东的净利润同比变动幅度为-10%至10%。

而从前几年公司的情况来看,其业绩增速也处于不断下滑的态势。

不排除公司上市后业绩出现变脸的可能。

此外,关于公司大客户横空出现、募投项目前景不明等情况,也受到了市场各方的质疑。

业绩增速持续下滑好利来主营业务主电路保护元器件的研发、生产和销售。

本次公司拟登陆中小板,拟发行股份1668万股,发行所募集的资金拟投向电路保护元器件扩产建设项目和研发中心建设项目,投资总金额2.89亿元,募集资金投资额1.7亿元。

根据公司披露的招股说明书显示,2011年、2012年、2013年和2014年1-6月,公司实现营业收入分别为1.8亿元、1.72亿元、2.06亿元和8621.91万元。

从营业收入情况来看,2012年甚至出现了下滑。

此外,从净利润来看情况也不容乐观。

报告期内公司实现归属于母公司股东的净利润分别为3.2亿元、3.85亿元、4.16亿元和1.74亿元。

根据上述数据可以测算出,2012年公司净利润同比增长幅度为20.31%;2013年同比增幅为8.05%。

公司业绩增速实际上处于下滑的态势。

此外,记者注意到,公司招股说明书里对今年三季度的业绩也进行了预计。

公司预计2014年7-9月归属于母公司股东的净利润同比变动幅度为-10%至10%。

由于此前公司披露了上半年的净利润水平,其仅有1.74亿。

若第三季度经营业绩如预计的话,那么今年全年极有可能出现业绩下滑。

其经营风险显露。

公司备受业界质疑事实上,早在好利来招股说明书披露后,市场各界对于公司的质疑就未中断过,此前有市场人士对公司招股说明书里披露的大客户数据提出过质疑。

好利来2021年一季度财务分析详细报告

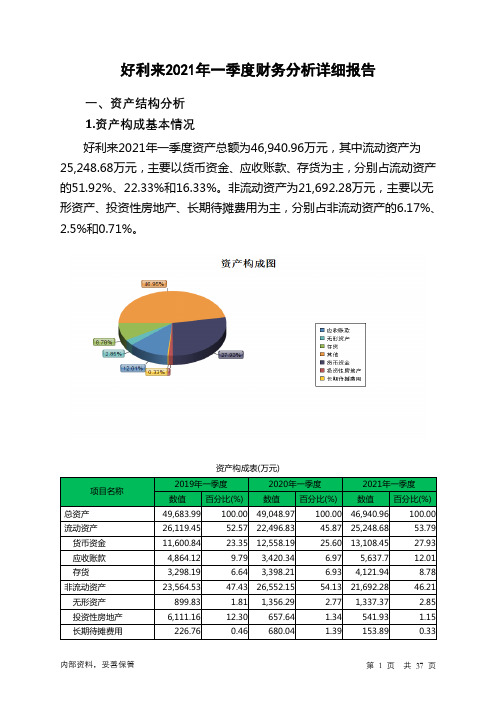

好利来2021年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况好利来2021年一季度资产总额为46,940.96万元,其中流动资产为25,248.68万元,主要以货币资金、应收账款、存货为主,分别占流动资产的51.92%、22.33%和16.33%。

非流动资产为21,692.28万元,主要以无形资产、投资性房地产、长期待摊费用为主,分别占非流动资产的6.17%、2.5%和0.71%。

资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产49,683.99 100.00 49,048.97 100.00 46,940.96 100.00 流动资产26,119.45 52.57 22,496.83 45.87 25,248.68 53.79 货币资金11,600.84 23.35 12,558.19 25.60 13,108.45 27.93 应收账款4,864.12 9.79 3,420.34 6.97 5,637.7 12.01 存货3,298.19 6.64 3,398.21 6.93 4,121.94 8.78 非流动资产23,564.53 47.43 26,552.15 54.13 21,692.28 46.21 无形资产899.83 1.81 1,356.29 2.77 1,337.37 2.85 投资性房地产6,111.16 12.30 657.64 1.34 541.93 1.15 长期待摊费用226.76 0.46 680.04 1.39 153.89 0.332.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的51.92%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.33%,应当加强应收款项管理,关注应收款项的质量。

好利来公司盈利质量分析

好利来公司盈利质量分析目录摘要: (1)关键词 (1)引言 (1)一、相关理论概述 (2)(一)盈利质量的内涵 (2)(二)盈利质量与盈利能力概念的区分 (3)(三)盈利质量的评价要素 (4)1盈利的真实性 (4)2公司的盈利性 (4)3盈利的持续性 (4)4盈利的成长性 (4)(四)资产的质量 (5)二、好利来公司盈利质量 (5)(一)公司简介 (5)(二)好利来公司盈利质量分析 (5)1盈利性指标分析 (5)2持续性指标分析 (6)3收现性指标分析 (7)4成长性指标分析 (7)三、好利来的盈利质量存在的问题 (8)(一)企业盈利的稳定性不高 (8)(二)企业资产质量较低 (9)(三)企业现金回收质量较低 (9)(四)企业主营业务成长缓慢 (10)四、提升好利来的盈利质量建议 (11)(一)多元化经营增加盈利渠道 (11)(二)建立完善的公司内部控制体系 (11)1完善企业内控环境 (12)2健全内部控制制度 (12)(三)加强公司应收账款的监管 (13)(四)增强企业核心竞争力 (13)1加强技术创新 (13)2高度重视人才引进和培养 (14)参考文献 (15)好利来公司盈利质量分析摘要:盈利质量是评价一个企业的未来发展的一个指标,通过对于企业的盈利质量的分析能够清晰的反映出企业的盈利的状况、经营的成果、现金的流量,企业的管理人员通过企业的盈利的质量能够做出公司未来发展的规划,投资者通过企业的盈利的质量能够进行投资。

因此对于企业的盈利的质量的分析是至关重要的。

本文以好利来公司为例进行对于盈利质量的分析,发现好利来盈利的稳定性不高、资产质量较低、现金回收质量较低、主营业务成长缓慢。

严重的影响着好利来企业的发展。

针对于此对于本文进行了相关的研究,以期能够为好利来企业提高盈利质量提供一定借鉴。

关键词:改革;好利来;盈利质量;分析引言我国的企业的数量在逐年的增加,截止到2017年年底我国的企业的人数已经达到了800万家,为我国的经济的发展起到了一定的促进的作用。

002729好利来2022年经营成果报告

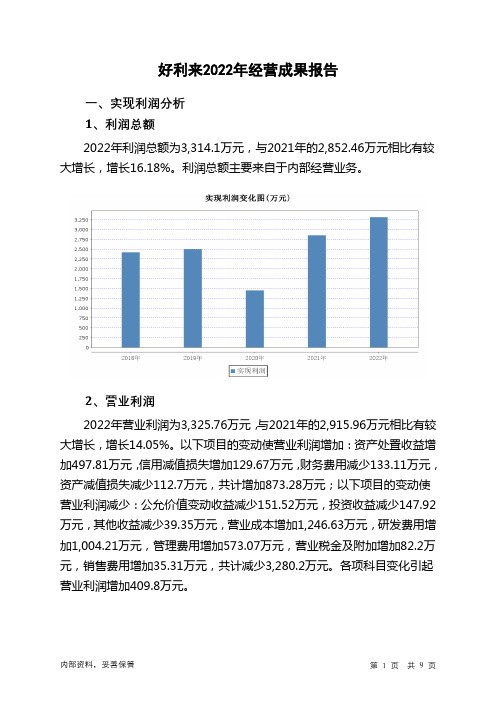

好利来2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为3,314.1万元,与2021年的2,852.46万元相比有较大增长,增长16.18%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为3,325.76万元,与2021年的2,915.96万元相比有较大增长,增长14.05%。

以下项目的变动使营业利润增加:资产处置收益增加497.81万元,信用减值损失增加129.67万元,财务费用减少133.11万元,资产减值损失减少112.7万元,共计增加873.28万元;以下项目的变动使营业利润减少:公允价值变动收益减少151.52万元,投资收益减少147.92万元,其他收益减少39.35万元,营业成本增加1,246.63万元,研发费用增加1,004.21万元,管理费用增加573.07万元,营业税金及附加增加82.2万元,销售费用增加35.31万元,共计减少3,280.2万元。

各项科目变化引起营业利润增加409.8万元。

3、投资收益2022年投资收益为负88.41万元,与2021年的59.51万元相比,2022年出现较大幅度亏损,亏损88.41万元。

4、营业外利润2022年营业外利润为负11.66万元,与2021年负63.5万元相比亏损有较大幅度减少,下降81.63%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为25,300.94万元,比2021年的22,258.83万元增长13.67%,营业成本为15,856.55万元,比2021年的14,609.92万元增长8.53%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况好利来2022年成本费用总额为22,131.97万元,其中:营业成本为15,856.55万元,占成本总额的71.65%;销售费用为639.29万元,占成本总额的2.89%;管理费用为3,207.01万元,占成本总额的14.49%;财务费用为-36.13万元,占成本总额的-0.16%;营业税金及附加为461.32万元,占成本总额的2.08%;研发费用为2,003.93万元,占成本总额的9.05%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

好利来公司盈利质量分析

目录

摘要: (1)

关键词 (1)

引言 (1)

一、相关理论概述 (2)

(一)盈利质量的内涵 (2)

(二)盈利质量与盈利能力概念的区分 (3)

(三)盈利质量的评价要素 (4)

1盈利的真实性 (4)

2公司的盈利性 (4)

3盈利的持续性 (4)

4盈利的成长性 (4)

(四)资产的质量 (5)

二、好利来公司盈利质量 (5)

(一)公司简介 (5)

(二)好利来公司盈利质量分析 (5)

1盈利性指标分析 (5)

2持续性指标分析 (6)

3收现性指标分析 (7)

4成长性指标分析 (7)

三、好利来的盈利质量存在的问题 (8)

(一)企业盈利的稳定性不高 (8)

(二)企业资产质量较低 (9)

(三)企业现金回收质量较低 (9)

(四)企业主营业务成长缓慢 (10)

四、提升好利来的盈利质量建议 (11)

(一)多元化经营增加盈利渠道 (11)

(二)建立完善的公司内部控制体系 (11)

1完善企业内控环境 (12)

2健全内部控制制度 (12)

(三)加强公司应收账款的监管 (13)

(四)增强企业核心竞争力 (13)

1加强技术创新 (13)

2高度重视人才引进和培养 (14)

参考文献 (15)

好利来公司盈利质量分析

摘要:盈利质量是评价一个企业的未来发展的一个指标,通过对于企业的盈利质量的分析能够清晰的反映出企业的盈利的状况、经营的成果、现金的流量,企业的管理人员通过企业的盈利的质量能够做出公司未来发展的规划,投资者通过企业的盈利的质量能够进行投资。

因此对于企业的盈利的质量的分析是至关重要的。

本文以好利来公司为例进行对于盈利质量的分析,发现好利来盈利的稳定性不高、资产质量较低、现金回收质量较低、主营业务成长缓慢。

严重的影响着好利来企业的发展。

针对于此对于本文进行了相关的研究,以期能够为好利来企业提高盈利质量提供一定借鉴。

关键词:改革;好利来;盈利质量;分析

引言

我国的企业的数量在逐年的增加,截止到2017年年底我国的企业的人数已经达到了800万家,为我国的经济的发展起到了一定的促进的作用。

国家也非常重视对于企业的管理,对于企业的管理的制度也日益的完善,尤其对于上市公司的财务报表的监管,因为上市公司的财务报表对于我国的经济的市场的影响很大并且同样也关系到投资者的权益。

盈利质量是评价一个企业的未来发展的一个指标,通过对于企业的盈利质量的分析能够清晰的反映出企业的盈利的状况、经营的成果、现金的流量,企业的管理人员通过企业的

1。