我国建材工业进出口形势分析与年展望文章

对我国建材工业中长期发展思路的研究

进企 业来华 独 资或合 资兴 办企业 . 动 了 国内建 材 工 推

业发 展水平 的不 断提 高 。

( ) 在 的 主 要 问 题 二 存

图 1 中国 建 筑 市场 的 变 化 趋 势

收 稿 日期 :0 0 0 — 9 2 1— 1 1

2 我 国 的工业 化进程 与信 息化结 伴 而行 , 、 工业化 和信 息化 的融合 成 为未来 我 国工业 发展 的鲜 明特征 。 ( ) 国建筑 业 将朝 着 部 品化 、 色 化 、 能化 三 我 绿 智

的 现 代 化 方 向 发 展

以及 其 他有 毒 有害 废弃 物 在 内的协 同处理 取 得 重 大 突破 和进 展 。

辏

魁

我 国大 规模 建 设 时 期 至少 还 要持 续 3 O年左 右 。 预计 建设 高 峰期在 2 2 0 0年左 右 出现 。未来 3 0年 , 我

国需 要建 设 的房屋 总面 积达 6 0 7 0亿平方 米 。 0 ~0

产物 ; 智能化 以各类 信息 的高效 、 快捷 传输 为特征 , 向 人们 提供安 全可靠 、高效快捷 的居住 和工作 环境 ; 智 能化 是建筑业 和信息 化融合 的产物 , 建筑微 电子产业

一

、

如 何 看 待 我 国 当前 建 材 工 业 的

3 创 新 能力 明显不 足 , 业远 未成 为技术 进步 的 、 企 主体。 一些 事关 行业 发展 的共 性 、 瞻性 、 前 基础 性关键 技 术 问题 缺少 有效 解决 机制 , 技术 引进 中重 引进轻 消 化 吸收 和再创 新 的现象 较为 普遍存 在 。

我国工业发展面临的机遇和挑战

我国工业发展面临的机遇和挑战作者:闫敏文章来源:每日经济观察报点击数:861 更新时间:2009-3-19一、当前工业运行的基本情况今年以来,工业增长下行压力增强,1-2月,全国规模以上工业增加值累计增长3.8%,接近7年来最低水平,按可比天数计算,增长5.2%,仍低于上年12月0.5个百分点。

若考虑去年同期基数较低(冰雪灾害)的因素,今年1-2月工业生产形势更为严峻。

尽管如此,工业运行中亦不乏亮点。

(一)工业增长低迷一是重工业生产下滑速度快于轻工业,成为工业增长继续下滑的主要原因。

重工业增速从2008年3月份17.8%的高点下降到11月份的3.4%。

2009年1-2月,再创新低,仅增长2.7%,低于轻工业3.8个百分点。

本轮经济增长以重工业长足发展为特征,重工业在工业生产中比重逐步提高,其增长急剧下跌,引起工业生产快速下滑。

二是产销情况不容乐观。

1-2月,工业品产销率为97.2%,比去年同期下降0.6个百分点。

产销情况不佳,表明库存积压问题没有明显改善。

三是工业品出厂价格继续下行。

2月份,在市场供求关系与翘尾因素影响下,工业品出厂价格(PPI)下降4.5%,降幅比上月扩大1.2个百分点。

(二)行业分化明显一是采矿业保持快速增长。

1-2月,黑色金属、有色金属、非金属以及其他矿采选业分别增长13.2%、13.6%、18.1%和30.4%,增速处于39个行业前列。

二是消费品行业增速较为平稳。

由于消费品需求弹性系数较小,近期波动不明显。

其中,食品制造业增长接近10%,饮料、烟草业增速均高于上月水平,纺织、皮革等行业增速与上月持平。

三是原材料制造业继续下行。

受国际商品价格大幅下挫、市场需求严重萎缩影响,原材料产品产量仍在减少,十种有色金属产量下降9.5%,焦炭产量下降6.3%,钢材中与国际市场密切相关的棒材、中厚宽钢带、热轧窄钢带等产品产量分别下降10.4%、6%、4.8%。

四是部分机电行业跌幅居前。

由于近期出口形势恶化,占出口比重较高的机电产品出口锐减,导致相关行业工业增加值大幅下挫。

入世对我国建材业的影响和对策

二、 主要产 品 . 出 口比价竞争 进

有 利 于促 进 我 国企业 转换 经 营 机制 和 改 革 一场 经济 体制 . 于引 进 国外 先进 技术 、 仃 对 资

金和管理经验 ,开展国际台作和优化资源

配置 以 及促 进 我 国 贸易 和投 资 环境 的改 善 起 到 { 推动 怍用 然 而 , 物的 发展 都具 极 事 有 两 重性 , 在看 清众 多 有 利 因素 的时候 , 还 应 看 到潜 在 的 不利 因 素 ,必 须用 两点 论看 待 人世 问题 我 国加人 m 后 , 建 材工 对

信 息 技术 自由 化等 方 面作 用 十分 重 要 从 总 体 上 我 国加入 X f X O后 . ,  ̄ 有利 于扩 大我

口福建古 建竹^ 往 一 限责 任 公司董事 长 、 关 系 的 博点 .倥丁仕 达 控 管 理学 焦 士 从 国对 外 贸 易和 世 界主 贸 发 展 的 交 股程有 , 至 度 折格 是 国际贸 易

、

关税 门槛的降低 . 市场放开

加入 WT O后 ,国内外 双 向开 放 , 界 世

经 薪 一 体化 加 剧 企业 作 为 地球 村 的 居 民 将 在 同 一舞 台 上展 开 激 烈 的竞争 ,首 当其 冲的 是削 陈关 税壁 垒 . 就是 说 , 出 口贸 也 进 易 的税 率将 对 等 地削 减 利 商品 流通 。根 据 世界 贸易 组织 的组 织形 式 、目标 、 务 , 任 我们 把 加』 WT 、 O的影 响 . 定为 在 进人 世 界 贸组 织 前后 与 世 界备 国 和 地 区外 经 贸活 动 中 ,经 济变 最 的 变动 趋 势而 产 生 的经 济括 动后 果 的变化 , 从理论 上 分析 , 济变 量 的 经 主 要因 素是 进 口关 税 ,在 世 界贸 易组 织成 员 15个国家 中 ,发 达 国 家之 间 的关 税平 3 均在 3 , % 发展 中国 家为保 护 自身的 经 济利

练内功 调结构 促转型——2008年我国石材行业情况简析及2009年形势预测

《 石材》 2 9 期 ・ 0 年3 9・ 0

石 材 ・ 业 动态 行I

移 ,实 现产 业转 移 ;在 企业 自身 的升级 上 主要是 向规

6 .向环保节 能 方 向发 展 。

模化 、技术创新方向发展 ;在联合 、共享 、共求双赢

上 同房地 产业 、建 筑业 进行 联合 与协 作 。 3 .石材 产业 体 系 日趋 完整 。

据 统计 ,20 0 8年 l 1 ~2月 ,全 国规 模 企业 花 岗石 材 荒 料 进 口暂 定 税率 从 4 %下 调 为零 ,以鼓 励 使 用 国 板 材 累计 产 量 为 23 0万 平 方 米 , 比上 年 同期 增 长 外 资 源 ,从 而刺 激 了石 材进 口继续 大 幅增 长 ;第 二 财 36 83% ,增 幅大 幅 回落 1. 百分 点 ;全 国规 模 企 业 政 部 、国家税 务 总局 对 部分 石 材产 品出 口退 税率 由原 .1 88个 大 理石 板 材 累计 产 量 2 0 平 方 米 ,比上 年 同期 增 来 的 5 54万 %提 高至 9 %,全行 业 获得 数亿 元 人 民币 的退税 长44 . %,增 幅 回落 20 百 分点 。据部 分企 业 和产 金 额 ;第 三 国家 海 关 取 消进 口大理 石 的放 射 性 检 验 , 6 . 6个

l l 全 国石 材进 出 口总量 3 5 . — 2月 6 21 吨 , 比上 4万

家庭 ,市场的覆盖面越来越广 ,需求量越来越大。纵 年 同期 增 长 48 %,增 幅 大 幅 回落 超过 5 百 分点 ; . 3 8个

观 历史 的发 展 规律 ,从 传 统走 向现代 应 是行 业共 同 的 进 出 口总额 5 . 亿美元 ,比上年 同期增长 1. %; 48 8 74 1 目标 ,也 是 行业惟 一 的发 展道 路 。 增 幅与上 年基 本 持平 。

当前建材行业经济运行情况、问题及建议

亏损 额 同比增长 15 。一些 前年脱 困 、去年复 困的 国 % 有老企业 ,今年生 产经 营则更加 困难 。平板玻 璃产量虽

瓷类增长 8 2 0 多 ,平板玻璃增 长 7 % ,玻 璃纤维 9— 1% 2 纱增 长 3 % ,花 岗石板材增长 4 %。 0 0 ( 三资 、私营 、集体 和小 型建材企业 经济增 长势 四)

头 强 劲 ,产 值 、 销 售 收 入 和 经 济 效 益 同 比继 续 大 幅 度 增 长 。 目前 建 材 行 业 盈 利 基 本 来 自这 几 类 企业 。 ห้องสมุดไป่ตู้ ) 部 沿 海 省 市 建 材 工 业 生 产 和 销 售增 长 势 头 良 五 东

好 ,经济效益显 著高于全 国平 均水平 。特别 是山东 、安 徽 、福建 、广 东 、上海等省市 ,盈亏相抵后 利润总额大

幅度增长 。

9 .2 ,同比提 高 0 2 56 % .5个百分点 。 ( ) 济 效益继续 提 高 。1 二 经 —5月 份销 售收 入 12 28

亿 元 , 同 比增 长 1 . % ;盈 亏 相 抵 后 全 行 业 盈 利 2 . 32 39

月 份 国 有 及 控 股 建 材 企 业 亏 损 面 接 近 5 % , 亏 损 企 业 0

的。特别是玻璃行业 形势继续恶 化 ,国有及 国有控 股企 业 经济效 益 明显下 降 ,全 行业 4—5月份 实现 利润 同比 下降 4 5 ,这 些都 预示着今 年建材行 业将 面临十分 严 .%

工 业 总 产 值 ( 变 价 ) 2 0 5亿 元 , 同 比 增 长 达 到 不 12 . 1. % ; 工 业 增 加 值 4 7亿 元 , 同 比增 长 1 . % ,销 34 0 18 售 产 值 l l 亿 元 , 同 比 增 长 1 . % ; 平 均 产 销 率 36 17

关于“十二五”建材工业发展思路

( )资 源综 合 利用 和 节 能减 排取 得 显著 成 效 。 4 建 材 工 业 年 实 际 利 用 各 类 工 业 固体 废 弃 物 超 过 7亿 t ; 水 泥 工业 纯 低 温余 热发 电得 到大 面 积推 广 ;

建材 工业 万 元增 加 值 能耗 年 均递 减 超过 5 : %

进 入 新 世 纪 .我 国建 材 工 业 在

“由 大 变 强 、

业 发展 的重要 因素之 一 。

以 水 泥 、平 板 玻 璃 技 术 为 依 托 .参 与 国 际 工 程 服 务 领 域 竞 争 ,取 得 良好 业 绩 ,并 带 动 了 成 套 生 产 装 备 与技 术 出 口 。

80% 。

( )加 工 制 品业 发 展 缓 慢 .尚处 在 以原 材 料 2 生 产 为 主 的 发 展 阶 段 .一 方 面 表 现 在 原 材 料 产 品

产 能 严 重 过 剩 ,而 另 一 方 面 又 有 许 多 市 场 需 求 未

得 到满 足 。Байду номын сангаас

( ) 自主创 新 能 力 明显 不 足 , 主要 表 现 在 科 3 技 研 发 投 入 低 .一 些 事 关 行 业 发 展 的 共 性 、 前 瞻 性 、 基 础 性 关 键 技 术 问 题 缺 少 有 效 解 决 机 制 , 重

在 中 国 建 材 联 合 会 的 具 体 布 置 和 指 导 下 ,开 展 了

关 于 “ 二 五 ”建 材 工 业 发 展 思 路 的研 究 ,现将 十 有关 初 步研 究成 果 通报 如 下 。

重 复 复制 ,在 产 品 供 不 应 求 时 企 业 还 有 利 可 图 ,

一

旦 供 大 于 求 ,便 出 现 以 价 格 战 为 表 现 形 式 的 恶

木材出口情况汇报模板范文

木材出口情况汇报模板范文近年来,我国木材出口情况一直呈现出稳步增长的态势。

根据最新数据统计,我国木材出口量在过去几年内持续增加,出口额也在不断提升。

以下是对我国木材出口情况的详细汇报。

首先,从出口量方面来看,我国木材出口量呈现出逐年增加的趋势。

根据统计数据显示,去年我国木材出口量较前一年增长了10%,达到了XX万立方米。

这一增长趋势主要得益于我国木材生产技术的不断提升,以及木材产品的质量和种类的不断丰富。

同时,国际市场对我国木材产品的需求也在持续增加,这为我国木材出口提供了良好的市场机遇。

其次,从出口额方面来看,我国木材出口额也在不断提升。

根据最新统计数据显示,去年我国木材出口额较前一年增长了15%,达到了XX亿美元。

这一增长主要得益于我国木材产品的出口价格稳定,以及出口市场的扩大。

同时,我国木材产品在国际市场上的竞争力不断增强,这也为我国木材出口额的提升提供了有力支撑。

此外,我国木材出口目的地也在不断扩大。

除了传统的出口市场外,我国木材产品还在不断拓展新的出口市场。

近年来,我国木材产品已经进入了一些新兴市场,如东南亚、非洲等地区。

这些新兴市场对我国木材产品的需求不断增加,为我国木材出口的多元化提供了新的机遇。

总的来看,我国木材出口情况呈现出稳步增长的态势。

未来,我国木材出口将继续受益于国内木材生产技术的提升和国际市场需求的扩大,木材出口量和出口额有望继续保持增长。

同时,我国木材出口将继续拓展新的出口市场,提升木材产品在国际市场上的竞争力,为我国木材产业的发展注入新的动力。

以上就是对我国木材出口情况的汇报,希望相关部门能够密切关注国际市场动态,制定有效的出口政策,进一步促进我国木材出口的持续健康发展。

最新建材行业市场分析报告

【最新资料,Word版,可自由编辑!】目录上篇:行业分析提要..............................................I 行业进入/退出定性趋势预测.................................... II 行业进入/退出指标分析.......................................一、行业平均利润率分析.....................................二、行业规模分析...........................................(一)本行业与整个工业之间的规模总量比较...............(二)本行业不同规模企业与整个行业之间的规模总量比较...三、行业集中度分析.........................................四、行业效率分析...........................................五、盈利能力分析...........................................六、营运能力分析...........................................七、偿债能力分析...........................................八、发展能力分析...........................................九、成本结构分析...........................................(一)成本费用结构比例.................................(二)去年同期成本费用结构比例.........................(三)成本费用变动情况.................................(四)本期成本——销售收入——利润比例关系分析.........十、贷款建议................................................ III 行业风险揭示、政策分析及负面信息............................ IV 行业动态跟踪分析评价.........................................一、行业运行情况...........................................二、行业强势、弱势、机会与风险(SWOT).....................三、行业经济运行指标....................................... V 龙头/重点联系企业分析.........................................一、龙头/重点联系企业财务指标..............................二、企业在全国各地的分布................................... VI 资本市场及同业动态........................................... 下篇:行业分析说明..............................................I 行业分析......................................................一、行业运行分析...........................................二、行业政策分析...........................................三、新技术、新产品、新工艺.................................四、上下游行业影响.........................................五、国际市场情况...........................................六、行业发展趋势........................................... II 企业分析.....................................................一、企业整体情况分析.......................................二、主要企业分析...........................................三、企业(按规模)区域分布................................. III 市场产品分析................................................一、主要产品市场情况.......................................二、主要产品生产情况.......................................三、主要产品价格变动趋势................................... IV 区域分析.....................................................上篇:行业分析提要1行业进入/退出定性趋势预测指标数量同比增减供给供给————水泥实际生产量(万吨)73745.96 16.49 平板玻璃实际生产量(万重量箱)22700.00 10.10卫生陶瓷(吨)520251.80 16.31 进口量(亿元)23.63 24.7需求销售————水泥销售(万元)22.73 平板玻璃销售(万元)6847088.3 26.21卫生陶瓷销售(万元)3687425.6 23.19 出口量(亿元)62.4 26.3 趋势预测本期市场供求特点分析本期建材产品供不应求下期市场供求趋势分析电力问题不解决,对建材生产能力限制较大简要结论行业生产能力过剩,建议不进入企业指标参考2净资产利润自然排序法较好值11183.00 910.00中间值3880.00 193.00较差值1114.00 0.00算术平均法较好值77204.36 5607.34中间值16341.36 1004.321本报告如无特殊说明数据均根据统计局2003年1~11月份数据整理计算而得,单位如无特殊说明均为万元人民币,数据来源均为统计局。

2022年行业分析上半年中国经济形势分析及下半年趋势展望

上半年中国经济形势分析及下半年趋势展望上半年经济总体走势可以分为两个阶段:一季度国民经济连续去年的强势,连续保持快速增长势头,重工业生产增长速度明显快于轻工业,煤电油运供应全面趋紧,固定资产投资高速增长;从3月份开头,由于政府推出系列宏观调控措施,固定资产投资和新开工项目数快速回落,经济进展明显降温。

那么在目前状况下,下半年我国经济是否还能保持较快进展?前4月的持续贸易逆差局面能否得到改观?消费结构升级带动重工业超常增长,使得今年一季度煤电油运供应全面趋紧2022年以来,我国宏观经济高速增长,居民收入不断提高,消费结构跃上新台阶,汽车、房地产等消费热点持续火爆。

今年1-3月这种状况仍在连续,甚至有进一步加快的趋势。

如1-3月房地产开发投资1820亿元,增长41.1%,其中住宅投资1407亿元,增长33.7%;轿车生产同比增长36.9%,移动电话机增长42.1%,数码照相机增长92.8%,录像机增长30.2%,笔记本电脑增长64.7%,电热水器、空调和电冰箱等家电增长速度在30.9%-38.2%之间。

房地产、汽车、电子通讯产品的快速进展,必将拉动钢铁、建材、机械设备、化工等产品的热销,使得这些行业保持高速增长。

这些行业的高增长、厚利润对企业和资本具有极强的示范效应,在高额利润的驱使下,原有企业不断扩大生产规模,其他行业的资本也想方设法挤入这些快速增长的行业,而地方政府出于猎取政绩和扩大税源、银行出于猎取贷款收益的目的,也对这些行业大开绿灯,由此造成固定资产的超高增长。

固定资产投资的高速增长需要相关重化工业作为支撑,而重化工业又是高耗能产业,因而尽管前3月煤炭、电力、石油生产也保持较快增长,但仍旧赶不上需求增长速度,消失煤电油运供应的紧急状态。

前3月全国用电量同比增长16.4%,增速快于发电量增速;煤炭库存大幅下降,价格上涨,电煤供应严峻不足;国内成品油消费量同比增长22.6%,成品油价格涨幅达到8%,与此同时,铁路部门只能满意40%左右的请车需求,煤电油运供应全面趋紧。

建材行业分析报告

建材行业分析报告(实用版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的实用范文,如学习资料、英语资料、学生作文、教学资源、求职资料、创业资料、工作范文、条据文书、合同协议、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, this shop provides various types of practical sample essays, such as learning materials, English materials, student essays, teaching resources, job search materials, entrepreneurial materials, work examples, documents, contracts, agreements, other essays, etc. Please pay attention to the different formats and writing methods of the model essay!建材行业分析报告建材工业是重要的基础原材料及制品产业,主要由非金属矿业、建筑材料和新型无机非金属材料三大材料产业组成,产品主要用于建筑、汽车、化工、轻工、电子、国防工业等行业。

当前我县外贸发展形势分析与对策

当前我县外贸发展形势分析与对策一、我县外贸发展现状目前,我县有自营进出口权的企业57家,有出口实绩的企业22家。

2010年,全县实现进出口17053万美元,同比增长%,其中出口8987万美元,同比增长%,进口8066万美元,同比增长%。

从出口产品行业看,2010年,造纸行业进出口居全县之首,全年进出口额9266万美元,同比增长%,占全县进出口总额的%;其次是农副产品加工行业进出口3064万美元,占全县进出口额的18%;水泥建材行业进出口2607万美元,占全县进出口总额的%;服装玩具、机械电子、医药化工等行业进出口额较少,分别占全县进出口总额的%、%和4%。

从出口企业性质看,外商投资企业仍是外贸进出口的主力军,全年进出口15280万美元,占全县进出口总额的%,其他企业进出口1773万美元,仅占全县进出口总额的%。

从出口国家看,我县产品市场主要集中在日本、韩国、中东、东南亚等国家和地区。

经过几年的快速发展,尤其在金融危机后,我县利丰食品公司、水晶淀粉公司、慧丰花生等利用农产品资源优势的出口加工企业,已经有了一定的规模和基础,出口农产品主要有花生、淀粉、粉条、蔬菜、淹渍菜等。

造纸行业不断扩大出口规模成为全县外贸发展的主力军。

以服装玩具为代表的劳动密集型产品、以机床附件、医药环保等产品为代表的附加值较高的产品实现了出口从无到有的突破。

我们既具有培育建材、造纸、食品等出口产业集群的资源优势,也具备了机械、轻工、玩具等产业集群发展的潜力和空间。

二、当前外贸发展形势分析(一)我县2011年外贸发展具备良好的外部条件。

从国际环境看,世界经济总体上将延续复苏态势。

各国刺激经济发展的大方向没有改变,市场信心有所增强。

特别是新兴市场和发展中国家经济增长比较强劲,内需增长空间较大,在这种大的国际形势下,有利于外贸企业进一步开拓市场,加强对外交往和合作。

从国内经济发展情况看,国内经济今年仍将保持平稳较快发展,经济结构和发展方式转变继续推进,经济发展的向好势头得到进一步巩固,出现由回升向好向稳步增长转变的迹象。

建材进出口2001年形势分析及2002年展望

1 2 0 年 国际 建材 贸 易 01

2 0 年 是进 ^ 新世 纪 的第 一年 .然 而 世 界经济 发 展却 由 01 于美 国经 济增 长 速度 显 著放 慢 1本 经挤 复 苏处 于停 滞状 志 . 3

墨西哥等国为代表的水泥工业; 以土耳其 、 中国 、 巴西为代表的 陶瓷工业 ; 以印度 、 巴西、 南非 、 伊朗、 埃及 、 土耳其 、 中国为代表

维普资讯

建栩行业总{形势 柝 毒

建材进出口20 年形势分析 01 及 20 年展望 02

口 国家建材局技术情报研究所 袁新 民 孙星寿

一

、

国际建材贸易现状

界 各 国 . 别是 发 达 国家 的 出 口对 建 材产 品 的依 存 度相 当低 。 特 ( ) 近 3年 . 3最 以印 尼 、 国 、 泰 土耳 其 、 国 、 中 越南 、 菲律 宾 、

山东建材经济运行回顾及重点工作山东省建筑材料工业协会

2023年山东建材经济运行回忆及2023年重点工作山东省建筑材料工业协会 2023年,国内经济下行压力加大,外部环境错综复杂,困难和挑战明显增多。

面对下行压力,全省建材工业牢牢把握稳中求进工作总基调,积极作为、科学务实,构造调整稳步推进,转型升级明显加紧,新旳增长点不停孕育,投资和出口企稳回升,经济好转旳积极原因逐渐增多。

一、2023年全省建材工业经济运行状况 (一)经济运行下行压力仍然较大 1.重要经效指标有所回落。

2023年全省建材工业规模以上生产企业3488家,实现销售收入6564亿元,同比增长3.37%;利润445亿元,下降8.62%;利税合计721亿元,下降6.34%。

从行业内来看,水泥行业形势尤为严峻,2023年仅水泥行业就拉低全省销售收入1.69个百分点、利润8.14个百分点、利税6.02个百分点,排除水泥行业大幅回落旳影响,多数建材行业效益仍然保持了平稳旳发展态势。

2.老式建材产品产量增速放缓或回落。

2023年全省建材工业重点调度旳16种产品中,有9种产品产量同比增长。

分产品来看,卫生陶瓷、混凝土压水管和玻璃纤维纱产量增幅均在8%以上,分别为15.45%、8.76%和8.06%;老式产业旳水泥和熟料产量分别下降9.69%和8.98%,平板玻璃下降13.06%,产业构造总体展现不停优化旳趋势。

3.投资引领作用显现。

2023年全省建材工业投资完毕额1434亿元,同比增长9.07%;投资额占全国建材工业9.27%,居全国首位,投资增速领先全国建材工业3.1个百分点。

分行业来看,建筑用石加工投资额203亿元,增长27.99%;建筑陶瓷制品75亿元,增长11.77%;水泥制造68亿元,下降0.1%;平板玻璃25亿元,增长65.66%。

多数建材行业投资迅速增长,显示企业信心增强,经济复苏前景积极向好。

4.出口增速企稳回升。

2023年全省建材工业完毕出口29亿美元,同比增长8.35%,出口额居全国第三位,出口增速超过全国2.22个百分点。

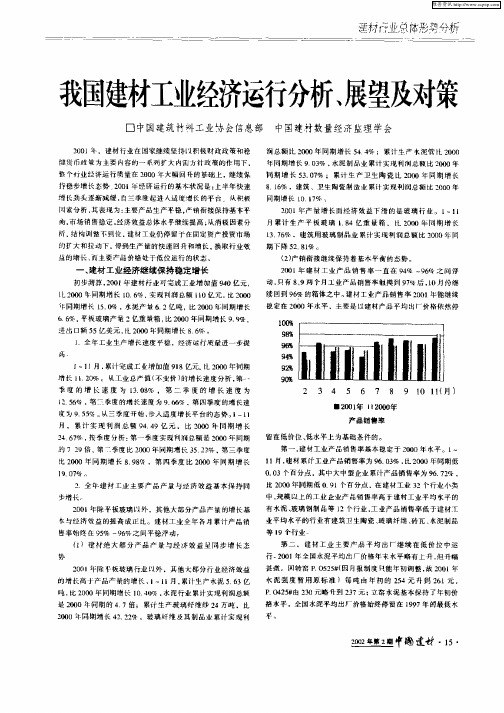

我国建材工业经济运行分析、展望及对策

9% 0

益 的增 长 、 而主 要产 品 价格 处于 低位 运 行 的状 态 。

一

、

建材 工业经济继续保持稳定增长

初步 l算 ,0 1 侧 20 年建 材行 业 可完 成 工业增 加 疽 90亿元 . 4 比20 00年 同期增 长 1 % , 0 6 实现利 润 总 额 10亿 元 , 20 1 比 00 F 期增 长 1. % , 泥产 攮 6 2亿 吨 ,比 20 年 同期 增长 同 5o 水 l 00 6 6 平 板 玻璃 产 2亿重 最箱 , 20 %, 比 0 0年 同期 增长 9 9 . 悒. 进 出 口额 5 亿 美元 , 20 5 比 0 0年 同期增 长 86 % J 年 工业 生产 增长 速 度平稳 ,经 济运 行 质量进 一 步提 .垒

2 3 4 5 6 7 8 9 1 1 ( ) 0 l月

●2 0 年 I 2 年 01 1 咖0

产 品销 售率 留 在低价 位 、 低水 平 上 为基础 条件 的。 第 一 , 材工 业产 品销售 率 基本稳 定 于 2 0 建 0 0年水平 1 ~ l 月 , 材 累计 工业 产 品销 售率 为 9 3 , 2 0 1 建 6 0% 比 0 0年简 期低

l 6 , 2 5% 第j季度的增长速度为 96 %, 6 第四季度的增长速

度 为 9 5% 。 三 季度 开始 . ^适 度增 长平 台 的态 势 。 ~ 1 .5 从 步 1 1 月 , 累计 实 现 利 润 总额 9 9亿 元 , 比 20 44 O 0年 同 期 增 长 2 7 , 季 度分 析 : 4 6% 按 第一 季 度实 现利 润 总额 是 20 0 0年 同期 的 7 2 倍 , 二 季 度 比 2 0 年 同期 增 长 3 2 , 三 季度 9 第 00 52% 第 比 20 00年 同 期 增 长 8 9 % ,第 心季 度 比 2 0 8 00年 同 期 增 长

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国建材工业2014年进出口形势分析与2015年展望建筑材料工业技术情报研究所梁广余春荣摘要:本文简要介绍了2014年世界经济形势,我国进出口贸易及特点;通过对海关总署2014年建材进出口统计数据进行整理和分析,总结了2014年我国主要建材产品进出口结构和特点,提出了2015年我国建材产品进出口形势展望。

关键字:建材;进口;出口1.前言2014年世界经济总体保持温和增长态势,经济运行分化加剧,主要发达经济体消费低迷,世界贸易低速增长,全球通胀冲高回落,就业状况总体稳定。

世界银行预测,2014年世界经济将增长2.6%。

联合国预测,2014年世界贸易量预计增长3.4%。

根据海关总署发布的统计数据,2014年我国进出口总值26.43万亿元,同比增长2.3%。

其中出口14.39万亿元,增长4.9%;进口12.04万亿元,下降0.6%。

贸易顺差2.35万亿元,扩大45.9%。

按美元计价,全年进出口、出口和进口分别增长3.4%、6.1%和0.4%。

整体上看,外贸增速低于2013年年初7.5%的目标。

2014年我国进出口贸易主要呈现以下特点:进出口增速稳中向好;一般贸易稳定增长,加工贸易增长平稳;对欧盟、美国双边贸易稳定增长,对日本、香港贸易下降,对新兴市场贸易表现良好;民营企业、外商投资企业进出口增长,国有企业进出口微降;机电产品、传统劳动密集型产品出口平稳增长;消费品进口加速,主要大宗商品进口量增价跌;外贸出口先导指数连续下滑。

2.2014年我国主要建材产品进出口情况根据海关进出口统计数据,2014年1~12月,我国建材商品进口463.3亿美元,同比增长110.8%;累计出口361.2亿美元,同比增长5.3%。

2.1 2014年我国建材产品出口结构2014年我国建材产品出口额约为361.2亿美元,同比增长5.3%,出口的主要建材产品约为46个品种。

按照出口建材产品金额所占比例,2014年我国建材主要出口产品结构见图1。

对我国建材产品出口结构进行分析时,考虑多年延续的统计习惯,未将化学建材产品(如涂料、塑料门窗、防水材料等)、宝石和钻石(出口额37.76亿美元)列入,图1中仅列出25种主要产品,出口额302.62亿美元,占所有建材出口金额的83.78%。

建筑卫生陶瓷、石材、玻璃及制品作为近年来我国出口占优势的三大类建材产品,2014年的出口额约占我国建材产品出口总额的70%。

如图1所示,2014年我国建材产品出口份额前10位的产品及其所占的比例分别为:建筑陶瓷29.34%、卫生陶瓷10.59%、花岗岩荒料及板材10.45%、大理石荒料及板材6.36%、玻璃纤维及制品6.35%、水泥构件6.04%、钢化玻璃4.57%、其他玻璃制品4.56%、夹层玻璃3.30%、平板玻璃2.65%。

与2013年同期统计数据相比,2014年我国主要出口建材产品中卫生陶瓷出口额增长最为明显,平板玻璃、其他非金属矿、大理石荒料及板材等建材产品也有较大幅度的增长。

与此同时,建筑陶瓷和其他玻璃制品的出口额大幅度下降,水泥及熟料、水泥构件的出口额也出现小幅下降。

图1 2014年我国建材产品出口结构2014年我国建材产品出口去向地区分布情况见图2。

图2 2014年我国建材产品出口去向结构从图2可以看出,2014年我国建材产品最大的出口去向地区仍然是亚洲,占全部出口市场份额的45.01%,如果包括港澳台地区在内,亚洲地区占我国建材产品出口去向构成中的59.14%。

其他依次是欧洲、北美洲、非洲、南美洲、大洋洲,所占份额分别是14.25%、10.96%、8.22%、4.94%、2.22%。

与2013年同期相比,我国建材产品出口额总体上有较大增长;其中向港澳台地区的增长幅度最大,增长19.38%,向亚洲、非洲、北美洲和大洋洲等地区的出口额也有9.71%、8.78%、5.69%和4.36%的增长,而向南美洲的出口额大幅下降,下降了15.37%,欧洲下降了3.70%。

2014年我国建材产品出口排名前10位的国家和地区分别是香港、美国、韩国、日本、越南、马来西亚、伊朗、新加坡、比利时和阿联酋,出口产品金额占我国建材出口总额47.78%。

从整体来看,我国建材产品出口去向结构总体保持稳定,初步形成多极化格局,部分国家和地区及建材产品出口的波动对建材产品整体出口情况的影响有限。

2.2 2014年我国建材产品进口结构2014年我国建材产品进口额约为463.3亿美元,同比增长110.8%。

扣除宝石和钻石进口额349.23亿美元,其他建材进口额为114.07亿美元。

按照进口建材产品金额所占比例,2014年我国建材主要进口产品结构见图3。

图3中仅列出17种主要产品,进口金额80.36亿美元,占建材产品(宝石和钻石除外)进口金额的70.45%。

图3 2014年我国建材产品进口结构如图3所示,2014年我国建材产品进口份额前10位的产品及其所占的份额为:平板玻璃25.46%、大理石荒料21.35%、花岗岩荒料15.50%、石英玻璃8.44%、浮法玻璃7.90%、玻璃纤维制品6.20%、导电玻璃4.32%、玻璃纤维3.50%、钢化玻璃3.16%、高岭土1.60%。

与2013年同期统计数据相比,2014年我国主要进口建材产品中钢化玻璃、花岗岩、釉面砖、平板玻璃、玻璃纤维和高岭土有大幅增长,增长率分别为38.53%、21.52%、19.19%、17.60%、16.41%和12.82%。

水泥熟料和导电玻璃的进口额下降明显,下降了59.49%和40.95%,石棉、花岗岩板材、水泥和大理石板材进口额也有大幅下降,分别下降了28.51%、26.74%、17.65%和12.40%。

2014年我国建材产品进口来源地区分布情况如图4所示。

从图4可以看出,2014年我国建材产品进口最主要的地区仍是亚洲,占我国建材产品全部进口份额的70.75%,如果包括港澳台地区在内,亚洲地区占我国建材产品进口构成中的74.59%。

其他依次是非洲、欧洲、北美洲、南美洲、其他及大洋洲,所占份额分别是13.84%、6.82%、2.86%、1.59%、0.16%和0.14%。

同2013年相比,我国建材产品进口来源地区格局基本保持不变,继续保持分散性和多样化的特征。

2014年我国建材产品进口排名前10位的国家和地区分别是土耳其、泰国、莫桑比克、美国、比利时、日本、印度、南非、韩国和缅甸,进口产品金额占我国建材进口总额31.54%。

图4 2014年我国建材产品进口来源结构3.2014年我国建材产品进出口特点3.1 进口增长显着,出口小幅增长,首次出现贸易逆差2014年我国建材工业面对产能严重过剩、市场需求不旺、下行压力加大的严峻形势,全行业经济运行总体保持了“稳中有进”,发展质量继续向好。

2005年~2014年我国建材产品进出口额见图5。

从图5可以看出,2005年~2014年我国建材产品进出口额总体呈上升态势,出口额2009年有明显下降,进口额2009年和2012年略有下降。

2014年进口额首次超过出口额,我国建材行业进出口贸易出现逆差。

2014年,我国建材产品进口463.3亿美元,同比增长110.8%;累计出口361.2亿美元,同比增长11%,增速同比回落10个百分点。

剔除汇率和价格因素,2014年建材产品实际出口数量同比仅增长5.3%。

主要原因是,钻石及宝石等非金属矿商品进口额的大幅增长,进口金额总计349.23亿美元,2013年进口金额105.07亿美元,增长率为232.37%。

扣除这两种产品,其他建材商品进口金额同比降低15.17%,出口增速放缓,对建材工业增长的拉动作用进一步减弱。

2014年建材产品进口高速增长,并于7月份以后形成贸易逆差,这是自新中国以来,继上世纪80年代中期之后的第二次。

图5 2005年~2014年我国建材产品进出口额3.2 出口产品价格下降2014年,我国建材及非矿产品出口离岸价格,25种主要产品中约有55%产品出口价格呈下降趋势。

其中天然砂的价格与2013年同期相比下降幅度明显,价格下降了24.27%。

但与此同时,其他水凝水泥等产品的价格增长十分显着,增长率达95.55%。

大理石荒料及板材、天然石材、板岩和陶瓷盆也有较大增长。

3.3 贸易摩擦频发近几年,我国建材产品贸易摩擦依旧频发,反倾销一直是我国建材出口的头等大问题,陶瓷、石材、玻璃和玻璃纤维等建材产品是反倾销调查的重灾区。

2013年以来,韩国、阿根廷、秘鲁、巴西和欧盟等多个国家相继发起对我国陶瓷出口产品的反倾销,这让我国陶瓷出口企业遭受到了沉重打击,2014年我国陶瓷出口将面临多起反倾销。

频繁的贸易摩擦对我国相关优势产品向部分国家和地区出口产生了严重的影响,依赖于出口的中小型企业生存困难。

但从整体来看,我国建材产品出口去向结构、产品结构已日渐合理,抗风险能力逐渐加强。

3.4 对东亚、东南亚国家和地区出口持续增长2014年,世界主要经济体形势继续分化,美国经济复苏明显,欧元区艰难摆脱衰退,东亚和东南亚经济保持较快增长。

受此影响,我国建材产品向美国市场出口增幅提高,增长率由2013年的12.15%提高至2014年的29.80%。

受经济和反倾销影响,向欧洲市场出口下降3.7%,向南美洲市场出口下降15.37%。

2014年我国建材产品主要出口目的地区出口额增长率见图6。

我国对东亚和东南亚国家和地区出口持续增长,2014年我国建材产品出口排名前10位中东亚和东南亚国家和地区6个进入其中,越南超过马来西亚首次进入我国建材产品出口国家和地区的前五位。

图6 2014年我国建材产品主要出口目的地区出口额增长率3.5 “走出去”进程加快建材企业“走出去”主要包括产品出口、技术装备出口和在海外投资建厂,目前,我国技术和装备企业“走出去”的成果最为显着。

我国在新型干法水泥、浮法玻璃、玻璃纤维池窑拉丝等成套装备“走出去”方面积累了一定的经验,逐步由全球工程建设装备最大进口国向全球现代化装备技术最大的出口国转变。

2014年,随着越来越多中国建材企业选择向海外市场拓展业务,海外投资已经初见成效。

华新水泥开工建设塔吉克斯坦第二个水泥熟料生产线项目,收购、控股柬埔寨卓雷丁水泥有限公司。

河北冀东水泥在南非投资人民币10.5亿元建设年产100万吨水泥生产线。

安徽海螺集团在印尼南加海螺一期3200t/d 熟料生产线顺利建成投产,孔雀港粉磨站、马诺斯、西巴布亚等水泥项目有序推进。

福耀玻璃在俄罗斯卡卢加州的汽车玻璃项目进入转产切换阶段,在美国俄亥俄州的汽车玻璃项目,已完成企业注册等前期工作。

巨石集团计划在埃及建设年产8万吨无碱玻纤池窑拉丝生产线,项目总投资2.23亿美元。

4.2015年我国建材产品进出口形势展望2015年世界经济筑底回升,发达经济体经济继续复苏,美国经济总体前景向好,欧盟复苏范围扩大,日本平稳增长,新兴经济体仍面临不同程度经济下行风险。