混沌时间序列分析理论与方法讲解共35页文档

(整理)时间序列分析讲义__第01章_差分方程.

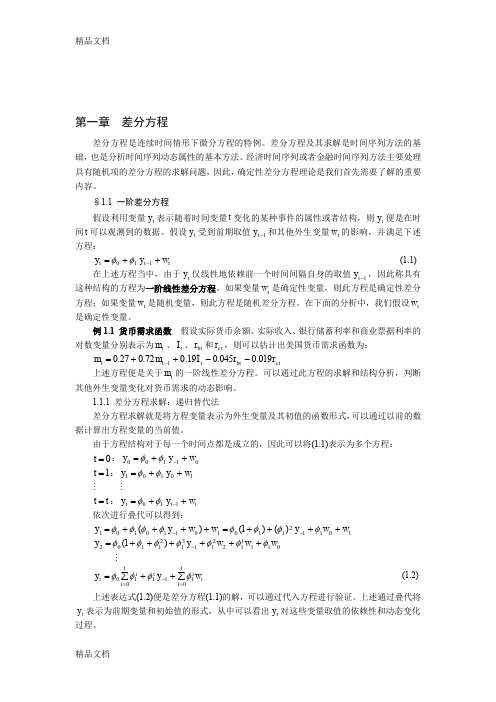

第一章 差分方程差分方程是连续时间情形下微分方程的特例。

差分方程及其求解是时间序列方法的基础,也是分析时间序列动态属性的基本方法。

经济时间序列或者金融时间序列方法主要处理具有随机项的差分方程的求解问题,因此,确定性差分方程理论是我们首先需要了解的重要内容。

§1.1 一阶差分方程假设利用变量t y 表示随着时间变量t 变化的某种事件的属性或者结构,则t y 便是在时间t 可以观测到的数据。

假设t y 受到前期取值1-t y 和其他外生变量t w 的影响,并满足下述方程:t t t w y y ++=-110φφ (1.1)在上述方程当中,由于t y 仅线性地依赖前一个时间间隔自身的取值1-t y ,因此称具有这种结构的方程为一阶线性差分方程。

如果变量t w 是确定性变量,则此方程是确定性差分方程;如果变量t w 是随机变量,则此方程是随机差分方程。

在下面的分析中,我们假设t w 是确定性变量。

例1.1 货币需求函数 假设实际货币余额、实际收入、银行储蓄利率和商业票据利率的对数变量分别表示为t m 、t I 、bt r 和ct r ,则可以估计出美国货币需求函数为:ct bt t t t r r I m m 019.0045.019.072.027.01--++=-上述方程便是关于t m 的一阶线性差分方程。

可以通过此方程的求解和结构分析,判断其他外生变量变化对货币需求的动态影响。

1.1.1 差分方程求解:递归替代法差分方程求解就是将方程变量表示为外生变量及其初值的函数形式,可以通过以前的数据计算出方程变量的当前值。

由于方程结构对于每一个时间点都是成立的,因此可以将(1.1)表示为多个方程:0=t :01100w y y ++=-φφ 1=t :10101w y y ++=φφt t =:t t t w y y ++=-110φφ依次进行叠代可以得到:1011211010110101)()1()(w w y w w y y ++++=++++=--φφφφφφφφ0111122113121102)1(w w w y y φφφφφφφ++++++=-i ti i t t i it w y y ∑∑=-=++=011110φφφφ (1.2)上述表达式(1.2)便是差分方程(1.1)的解,可以通过代入方程进行验证。

第4章时间序列分析共66页

无关。

10

2、平稳随机过程的数字

特征

(1)数学期望:平稳过程

的数学期望是常数。即

t t

(169 )

( 2 )自协方差函数:平稳过

程的相关函数是与 t

无关的一元函数,即:

= ( x )= D ( X t , X t ) D ( X t , X s )

2

3

二、随机过程的数字特征

随机过程的数学期望和方差函数。

随机过程Xt ,t T,在每一t T的状态是一个

随机变量,它的数学期望和方差都是依赖于参数t的

函数,分别称为随机过程的数学期望和方差函数,

其数学期望为:

t

E(Xt )

xt

f

(xt;t)dxt

方差为:D(Xt ) D(Xt ) E [Xt t ]2

1: 0 0 2 : - = 3 : 0

4 : 是非负定的,即对于任 意数组

t

,

1

t

2,

,

tn

T 和任意实值函数

g (t )都有:

n

( X i X j )g (ti )g (t j ) 0

i, j1

13

(4)、平稳随机过程的遍历性 设xt是平稳过程X T的一个样本函数,若其

S ( ) k e ik

(175 )

k

16

对于白噪声系列ak ,因它的自协方差函为数

k

(a)

2 a

0

k 0 k 0

所以它的谱密度为:

S()

k eik

2 a

k

(176)

17

第二节、时间序列的随机线性模型

混沌时间序列分析解读

1 时间序列分析模型【ARMA模型 】简介

k 记 B k 为 k 步滞后算子,即 B X t X t k ,则 模型【1】可表示为

X t 1BX t 2 B X t

2

2 ( B ) 1 B B 令 1 2

p B X t ut

p B p ,模型可简写为

1 时间序列分析模型简介 一、时间序列分析模型概述 1、自回归模型 2、移动平均模型

3、自回归移动平均模型

非线性时间序列预测

基本思想 设时间序列来自确定性系统 X(n)=F(X(n-1)),F(.)为连续函数。 若 X(n)和X(j)距离很小,则F(X(n))和F(X(j))距 离也应很小,即X(n+1)和X(j+1)间的距离很 小,从而 可以用X(j+1)作为X(n+1)的预测值。

相空间重构例

Henon 映射

xn 1 1 1.4 x yn yn 1 0.3xn

2 n

该系统虽然有两个状态变量,但如果观测到状态变量 Xn的信息,我们可以从Xn建立原系统的模型

对状态变量Xn进行相空间重构:Zn=(Xn,Xn-1)

由Zn 可以重构原来的系统

延迟时间间隔τ的选取

q Bq

X t ( B)ut

注1:移动平均过程无条件平稳

【4】

注2:滞后多项式 ( B ) 的根都在单位圆外时,AR过程与MA过程 能相互表出,即过程可逆, 2 i 1 w B w B X w B 1 2 t i X t ut i 0 即为MA过程的逆转形式,也就是MA过程等价于无穷阶的AR过程

注1:实参数 1 , 2 , , p 称为自回归系数, 都是模型的待估参数 注2:【1】和【3】是【5】的特殊情形 注3:引入滞后算子,模型【5】可简记为

第四章 混沌时间序列分析及相空间重构

Lyapunov Exponents

f

• Quantifies separation in time between trajectories, assuming rate of growth (or decay) is exponential in time, as: n

1 i lim ln( eig J(p)) n n p 0

估计吸引子维数的算法,需要大量的数据点作为输入,当这些点的 输入被选择为最大化的包含吸引子信息情况下,输入数据点的数量可以减 少。(由Holzfuss和Mayer—kress 1986年提出) 重构相空间所需要解决的关键问题,就是确定重构维数m。 在重构相空间维数未知的情况下,可用以下方法获得: 令 nr 为重构空间的维数。首先把nr (或m)设置为1,计算重构吸引子 的维数Dcap,然后增加 nr (或m)的大小,并重复计算重构吸引子的维数 Dcap,直到Dcap不再改变为止(如曹书p103),最后的Dcap是正确的相 关维数,产生正确的Dcap的最小 nr (m) 即重构空间的最小维数m.

Time delay embedding

Differs from traditional experimental measurements

Provides detailed information about degrees of freedom beyond the scalar measured Rests on probabilistic assumptions - though not guaranteed to be valid for any particular system Reconstructed dynamics are seen through an unknown “smooth transformation” Therefore allows precise questions only about invariants under “smooth transformations” It can still be used for forecasting a time series and “characterizing essential features of the dynamics that produced it”

观测数据分析中几种方法的探讨(三)混沌时间序列的预测

) 2 C* G}aMa# S 9 # O <Z 6 2 # s oY A w $ f {G L a U 1 . V G 2 E V b 3 L / 0 # eU 1 l O 9 h i3 G G i # YKz{wwZyL}a M a OG < . $ r d #< : ;s E 2 w % 1 R NL aG9U12# h S z78’ xy # r G . $ 2 S # x JW p h \y l *S #$ . i L ! A 1 <Z [ ( > z - V $( hG H Y 6 ; 5a =8 V b w N {w 4 N # ,b{0j’( ^:% S 2 } a D 2 ! ^ @ b ! Z" G ]E # S $% y L %DEFG } a r d # s owI {EFG%a > | $ %1 ^ U L a ; D 2 G % D E F# YAwMa G 2 & ab S z W^ U G L a < L K p \ i B %! L h l vw # e "! % " # # # +# !! " +! " +! "%$ +! "%" $ !! 8" 8"

y! J ,‘ < N

rg w M a i H I | L a < L 6 7 G 4 N# Y < * O W L h G i! # 6 U L G i" G \y b K $ 4 q de i ( EFOG > < 6 2 G 2 & n i ( L ‘ w ZVWG p h 6 2 ! U { G # #$wl62Gcd hHKA > < 6 2 G i j : ; O$ b w r d < Z

混沌时间序列分析.

3、自回归移动平均模型

非线性时间序列预测

基本思想 设时间序列来自确定性系统 X(n)=F(X(n-1)),F(.)为连续函数。 若 X(n)和X(j)距离很小,则F(X(n))和F(X(j))距 离也应很小,即X(n+1)和X(j+1)间的距离很 小,从而 可以用X(j+1)作为X(n+1)的预测值。

式【3】称为 q 阶移动平均模型,记为MA( q )

注:实参数 1 ,2 ,

X t ut 1ut 1 2ut 2

qut q

【3】

,q 为移动平均系数,是待估参数

1 时间序列分析模型【ARMA模型 】简介

引入滞后算子,并令 (B) 1 1B 2 B2 则模型【3】可简写为

X t 1 X t 1 2 X t 2

p X t p ut

【1】

【1】式称为 p 阶自回归模型,记为AR( p )

注1:实参数 1 , 2 , , p 称为自回归系数,是待估参数. 随机项 u t 是相互独立的白噪声序列,且服从均值为0、 方差为 2 的正态分布.随机项与滞后变量不相关。 注2:一般假定 X t 均值为0,否则令 X t X t

Lorenz系统的吸引子(x-y-z)

20

10

0

-10

-20 60 40 20 -20 0 -40 0 40 20

20

20

10

10

0

0

-10

-10

10 0 -10 -20 -20 -10 10 0 20

-20 20

-20 60 40 20 -20 0 0 -40 20

混沌系统理论 ppt课件

非周期定态

在奇怪吸引子上的运动是系统的一种稳 定定态行为。 在奇怪吸引子上的运动具有回归性,但 混沌的回归性是不严格的,是非周期的。 非周期运动也可能是定态行为,非周期 定态未必都是混沌。

{ { 回归性

严格的周期性 周期性

准周期性

{混沌式非周期

非周期性

非混沌式非周期

非线性回归 完备分类

对初始条件的敏感依赖性

dz d

bz

xy

x -对流的翻动速率 y -比例于上流与下流液体之间的温差 z-是垂直方向的温度梯度

无量纲因子

b-速度阻尼常数

r -相对瑞利数 r = R/RC。

这是一个三维系统,x、y、z为状态变量,σ、r、b为控 制参量。

洛伦兹方程

在r 较小的情况下,系统是稳定的,随着的r 增加,系统 趋于复杂,出现不稳定的极限环,在r =28时达到混沌 状态。所以, σ = 10 ,b = 8/3 ,r = 28 时利用 Matlab编程,得到下图:

“上帝的指纹”

混沌理论的特征

分形几何理论诞生于20世纪70年代中期,创始人是美国数学家--曼德布罗特(B.B.Mandelbrot),他1982年出 版的《大自然的分形 几何学》 (The Fractal Geometry of Nature)是这一学科经典之作。

康托尔三分集

谢尔宾斯基地毯

分 形 项 链

在离散系统中,通常取逻辑斯蒂方程为典型系 统。

Logistic Equation:

x n 1 a x n (1 x n ) 或

xn1 1 x 2

虫口模型

逻辑斯蒂方程在生态学中的应用是无世代交叠的 虫口系统,x为状态变量,a或λ为控制变量。方程 给出第n代虫口数与第n+1代虫口数的确定性关系。 0<x<1, 0<a<4

混沌时间序列分析方法研究及其应用

混沌时间序列分析方法研究及其应用一、综述近年来,随着大数据时代的到来,时间序列数据在各个领域的应用越来越广泛,如金融、气象、环境监测、生物技术等。

对于时间序列数据,由于其具有不确定性、复杂性和模糊性等特点,传统的数据分析方法已经难以满足需求。

针对时间序列数据的混沌时间序列分析方法逐渐受到关注。

本文将对混沌时间序列分析方法进行综述,包括其基本原理、特点、应用以及最新研究成果。

旨在为相关领域的研究和应用提供参考与借鉴。

混沌时间序列分析方法是一种针对具有混沌特性的时间序列数据进行预测和分析的方法。

自从20世纪80年代以来,混沌理论的发展为时间序列分析提供了新的思路。

与其他数据分析方法相比,混沌时间序列分析方法具有对初始条件敏感、普适性、可预测性等特点,使其在许多领域得到广泛应用。

相空间重构:通过对时间序列进行相空间重构,将高维的时间序列数据投影到低维的相空间中,以揭示其内在的混沌动力学规律。

常用的重构方法有CohenSteel算法、拉普拉斯矩阵和马尔可夫矩阵等。

李雅普诺夫指数计算:李雅普诺夫指数是衡量系统混沌程度的一个指标。

通过对时间序列进行分析,可以计算出其李雅普诺夫指数,从而了解系统的混沌特性。

常用的计算方法有奇异值分解法(SVD)和非线性最小二乘法等。

分布熵分析:分布熵是一种衡量时间序列复杂性的度量。

通过对时间序列进行分布熵分析,可以了解其混乱程度。

常用的分布熵计算方法有基于Shannon熵的算法和基于小波嫡的算法等。

神经网络预测:基于神经网络的混沌时间序列预测方法被认为是具有潜力的预测手段。

通过训练神经网络模型,可以实现对混沌时间序列的有效预测。

主要包括循环神经网络(RNN)、长短时记忆网络(LSTM)和门控循环单元(GRU)等模型。

集成学习方法:集成学习方法是将多个单一模型的预测结果进行融合以提高预测精度的策略。

通过对不同算法和模型的预测结果进行集成,可以提高混沌时间序列分析的稳定性和准确性。

混沌时间序列分析理论与方法讲解

d

j

(0)

min X

||

Yj

Yˆj

||

| j ˆj | p

其中p为时间序列的平均周期,则最大Lyapunov

指数就可以通过基本轨道上每个点的最近邻点的平均 发散速率估计出来:

1(i)

1 it

1 (M i)

M i j 1

ln

d j (i) d j (0) Nhomakorabea其中 t为样本周期,dj(i)是基本轨道上第j对最近邻 点对经过i个离散时间步长后的距离。最大Lyapunov

右上1:单摆吸引子

右下2:Lorenz奇异吸引 子

2.混沌识别

混沌识别主要包括定性和定量两种方法,定 性方法主要通过揭示混沌信号在时域或频域中表 现出的特殊空间结构或频率特性来判别,这种方 法简单直观,但是过于笼统。

定量方法通过计算混沌信号奇异吸引子的特 性参数来辨别混沌行为的方法。主要有两个: (1)描述邻近轨道发散率的Laypunov指数 (2)描述吸引子维数的关联维数和反映信息产生 频率的Kolmogorov熵

暂分离,即

d

j

(0)

min X

||

Yj

Yˆj

||

| j ˆj | p

(4) 对相空间中每个点 计算出该邻点对的i个离散 时间步后的距离

d j (i) | Yji Yˆji |,i 1, 2,..., min(M j, M ˆj)

(5)对每个i,求出所有j的 ln d j (i) 平均y(i),即:

2.1Lyapunov指数

混沌系统初值敏感性是指相空间中初始距离

很近的两条轨迹会以指数速率发散,Lyapunov 指数即是根据相轨迹有无扩散运动特征来判别系 统的混沌特性。在相空间中,轨迹间的距离分别 表现为线度、面积和体积。

混沌理论综述很全课件ppt

❖ 对此,洛伦兹作了个形象的比喻:一只蝴蝶在巴西扇动一下翅膀会在美国 的得克萨斯州引起一场龙卷风,这就是蝴蝶效应。

混沌现象举例--昆虫繁衍

❖ 假定有某种昆虫,在不存在世代交叠的情况下,即每年夏天成虫产卵 后全部死亡,第二年春天每个虫卵孵化为虫。很显然,若产卵数大于 1,则虫口就会迅速增加,“虫满为患”。但在虫口数目增大的同时 又由于争夺有限的食物和生存空间而不断发生咬斗事件,也可能因接 触感染而导致疾病蔓延,这些又会使虫口减少。综合考虑正增长和负 增长,即鼓励和抑制这两种因素的作用,经过一定的数学抽象和变换 后,在1976年生物学家罗伯特.梅最终得到虫口方程如下:Xn+1=λXn (1—Xn) 式中各量的取值范围为

❖ 有一次,洛伦兹为了检验上一次的计算结果,决定再算一遍。但他不是从 上一次计算时的最初输入的数据开始验算,而是以一个中间结果作为验算 的输入数据。他发现,经过一段重复过程后,计算开始偏离上次的结果, 甚至大相径庭。就好比一个计算结果预报几个月后的某天是晴空万里,另 一个计算结果则告诉你这一天将电闪雷鸣!后来洛伦兹发现两次计算的差 别只是第二次输入中间数据时将原来的0.506127省略为0.506。洛伦兹意 识到,因为他的方程是非线性的,非线性方程不同于线性方程,线性方程 对初值的依赖不敏感,而非线性方程对初值的依赖极其敏感。正是初始条 件的微小误差导致了计算结果的巨大偏离。由此洛伦兹断言:准确地作出 长期天气预报是不可能的。

混沌时间序列处理之第一步:相空间重构方法综述

混沌时间序列处理之第一步:相空间重构方法综述第1章相空间重构第1章相空间重构 (1)1.1 引言 (2)1.2 延迟时间τ的确定 (3)1.1.1自相关函数法 (4)1.1.2平均位移法 (4)1.1.3复自相关法 (5)1.1.4互信息法 (6)1.2嵌入维数m的确定 (7)1.2.1几何不变量法 (7)1.2.2虚假最近邻点法 (8)1.2.2伪最近邻点的改进方法-Cao方法 (9)1.3同时确定嵌入维和延迟时间 (10)1.3.1时间窗长度 (10)1.3.2 C-C方法 (10)1.3.3 改进的C-C方法 (12)1.3.4微分熵比方法 (14)1.4非线性建模与相空间重构 (14)1.5海杂波的相空间重构 (15)1.6本章小结 (16)1.7 后记 (16)参考文献 (17)1.1 引言一般时间序列主要是在时间域或变换域中进行研究,而在混沌时间序列处理中,无论是混沌不变量的计算、混沌模型的建立和预测都是在相空间中进行,因此相空间重构是混沌时间序列处理中非常重要的第一步。

为了从时间序列中提取更多有用信息,1980年Packard 等人提出了用时间序列重构相空间的两种方法:导数重构法和坐标延迟重构法[1]。

从原理上讲,导数重构和坐标延迟重构都可以用来进行相空间重构,但就实际应用而言,由于我们通常不知道混沌时间序列的任何先验信息,而且从数值计算的角度看,数值微分是一个对误差很敏感的计算问题,因此混沌时间序列的相空间重构普遍采用坐标延迟的相空间重构方法[2]。

坐标延迟法的本质是通过一维时间序列{()}x n 的不同时间延迟来构造m 维相空间矢量:{(),(),,((1))}x i x i x i m ττ=++?x(i) (1.1) 1981年Takens 等提出嵌入定理:对于无限长、无噪声的d 维混沌吸引子的标量时间序列{()}x n ,总可以在拓扑不变的意义上找到一个m 维的嵌入相空间,只要维数21m d ≥+[3]。

第四章 混沌时间序列分析及相空间重构

where x j are points on the attractor (which has N such points).

• Theiler’s correction: Used to prevent temporal correlations in the time series from producing an underestimated dimension. • Correlation integral is used in the computation of both correlation dimension and Kolmogorov entropy.

Lyapunov Exponents

f

• Quantifies separation in time between trajectories, assuming rate of growth (or decay) is exponential in time, as: n

1 i lim ln( eig J(p)) n n p 0

估计吸引子维数的算法,需要大量的数据点作为输入,当这些点的 输入被选择为最大化的包含吸引子信息情况下,输入数据点的数量可以减 少。(由Holzfuss和Mayer—kress 1986年提出) 重构相空间所需要解决的关键问题,就是确定重构维数m。 在重构相空间维数未知的情况下,可用以下方法获得: 令 nr 为重构空间的维数。首先把nr (或m)设置为1,计算重构吸引子 的维数Dcap,然后增加 nr (或m)的大小,并重复计算重构吸引子的维数 Dcap,直到Dcap不再改变为止(如曹书p103),最后的Dcap是正确的相 关维数,产生正确的Dcap的最小 nr (m) 即重构空间的最小维数m.

混沌时间序列分析理论与方法35页PPT

41、实际上,我们想要的不是针对犯 罪的法 律,而 是针对 疯狂的 法律。 ——马 克·吐温 42、法律的力量应当跟随着公民,就 像影子 跟随着 身体一 样。— —贝卡 利亚 43、法律和制度必须跟上人类思想进 步。— —杰弗 逊 44、人类受制于法律,法律受制于情 理。— —托·富 勒

45、法律的制定是为了保证每一个人 自由发 挥自己 的才能 ,而不 是为了 束缚他 的才能 。—— 罗伯斯 庇尔

▪

26、要使整个人生都过得舒适、愉快,这是不可能的,因为人类必须具备一种能应付逆境的态度。——卢梭

▪

27、只有把抱怨环境的心情,化为上进的力量,才是成功的保证。——罗曼·罗兰

▪

28、知之者不如好之者,好之者不如乐之者。——孔子

▪

290、意志是一个强壮的盲人,倚靠在明眼的跛子肩上。——叔本华

谢谢!

35

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

混沌时间序列分析理论与方法讲解

56、极端的法规,就是极端的不公。 ——西 塞罗 57、法律一旦成为人们的需要,人们 就不再 配享受 自由了 。—— 毕达哥 拉斯 58、法律规定的惩罚不是为了私人的 利益, 而是为 了公共 的利益 ;一部 分靠有 害的强 制,一 部分靠 榜样的 效力。 ——格 老秀斯 59、假如没有法律他们会更快乐的话 ,那么 法律作 为一件 无用之 物自己 就会消 灭。—