我的钢铁网3-5月分析

2022年5月钢材市场预测分析

2022年5月钢材市场预测分析随着经济结构的调整和进展方式的转变,估计我国钢材消费峰值将在2022年前后消失。

完成工业化后,我国将进入后工业化阶段,我国钢材消费估计将维持7年~10年的增长期。

随着我国废钢回收比例的增加,生铁需求量估计提前于2022年达到峰值,接近7.5亿吨,铁矿成品矿的消费峰值估计在12.5亿吨左右。

进入5月份后,铁矿石市场连续4月底的运行态势,小幅上涨。

但是,经营者表示5月份铁矿石价格大幅上涨的行情尚难消失,由于时下影响铁矿石市场的利空因素依旧不少,主要如下:一是钢厂生产、经营面临的压力较大,支撑铁矿石市场价格上涨的动力不足。

时下,钢厂普遍遇到环保、生产等严峻问题,一些钢厂整治环保,投入巨大,有的还被罚款,被迫减产、停产,钢厂产能释放受阻,产量削减,对铁矿石的需求削减。

二是钢市疲软,钢价走低,钢厂资金紧缺,仍将连续压低铁矿石选购价格。

今年以来,整个国内钢材市场持续疲软、低迷,价格震荡下跌,钢厂出厂价格不断下调,经营亏损。

此外,受银行严控钢铁企业贷款规模的影响,很多钢铁企业面临着不予增量、续贷困难、涨息和抽贷等问题,融资难、融资贵、资金缺等冲突更加突出。

在这种状况下,钢厂尽可能掌握铁矿石的选购价,压低选购价。

三是铁矿石市场供大于求的格局没有发生根本性转变,仍是遏制铁矿石价格反弹的一大因素。

据统计,第一季度,我国进口铁矿石2.27亿吨,同比增长2.28%。

目前,国内主要港口的进口矿库存量仍达近亿吨。

而一些钢厂在前期矿价低位时组织一批资源,目前主要以消化库存为主。

铁矿石市场阶段性供大于求的局面没有转变,推动价格上涨的动力有限。

由此来看,目前的国内铁矿石市场价格尚不具备大幅反弹的条件。

业内人士猜测5月份国产矿价格将以盘整为主,或将平稳运行;进口矿价格在50美元/吨上下小幅波动的可能性更大,短期不会消失大涨大跌的状况。

另外,市场人士指出当前需要留意的是,现在的铁矿石价格还没有打破长期以来的跌势,震荡回落的可能性依旧存在。

网站分析我的钢铁网

网站分析我的钢铁网公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]网站分析-我的钢铁网(分析人:张常恒)分析日期:2012-02-13目录1.网站概述:1.1.网站简介:我的钢铁网成立于2000年,是一个专注钢铁行业的电子商务平台。

在2000年时中国的钢铁行业,粗钢年产量已突破1亿吨大关,并且还在急速上升。

但并没有专门的机构提供市场价格信息和行情报告。

上海钢联开始跟踪全国50个城市、将近20个钢材品种的价格,提供价格信息。

“我的钢铁网”应运而生。

网站开通后,起初经营并不顺利,但上海钢联将对钢铁市场情况的跟踪坚持下来,还成立了由专业人员组成的研究组,对收集过来的简单价格信息进行分析,形成研究报告。

一年以后,上海钢联开始通过这种服务获得收入。

至2003年,“我的钢铁网”营业额突破1000万元,之后一直保持盈利。

目前上海钢联注册会员超过50万个,付费用户达3万多家。

上海钢联在钢铁行业类网站的市场份额已经超过50%,用户包括宝钢、鞍钢、米塔尔、新日铁、沙钢等1000多家国内外钢厂;五矿、西本、舜业、中铁、美达王等10000多家贸易商;金融投资机构和政府部门也关注上海钢联的资讯。

2010年6月8日在深交所登陆创业板上市,开盘价为元,总市值达到亿。

我的钢铁网也成为中国首家成功上市的钢铁行业B2B网站。

1.2.公司简介:我的钢铁网属上海钢联电子商务股份有限公司旗下网站,上海钢联是集钢铁资讯、电子商务、研究咨询、培训会展为一体的全国性大型综合IT服务企业,提供专业的钢铁,有色金属,能源,化工资讯交互平台与“一站式”电子商务服务。

旗下管理并运营“我的钢铁网”、“我的能源网”、“我的有色网”、“我的不锈钢网”、“搜搜钢网”五大网站,北京钢联麦迪电子商务有限公司、无锡钢联电子商务有限公司、上海钢银电子商务有限公司、上海博扬广告有限公司等专业公司。

1.3.经营内容线上经营部分:企业网站建设、网站托管、企业信息展示、网上分销、网上采购、资讯发布、广告服务等;线下经营部分:会展服务、企业发展咨询、行业研究其他经营部分:我的钢铁网已承担上下游、中间商相互结算的标准,同时也承担起为国家大宗商品行业发展政策决策提供内参的任务。

2023年钢铁市场分析:3月份钢价涨势或放缓

钢铁市场分析:3月份钢价涨势或放缓从2022年下半年开头钢价行情就一路走高,持续在高位运行当中,2022年开年以来也连续了去年的行情。

受原料价格持续上涨以及基建批复刺激,2月份钢价连续1月涨势不断走高。

即使春节后钢材库存积累严峻,也被市场解读为“囤货待涨”行情。

在下游需求缓慢复苏和期货市场炒作下,现货钢价整体一涨再涨。

另外,传统旺季再协作唐山钢厂的半月限产政策,今年“金三”将再现。

2月份,港口库存屡创历史新高的进口矿价,受下游需求端在超过40万亿元基建投资的利好刺激和期货市场价格大涨的影响,呈现持续炒作上涨行情。

矿石市场基本面利空的压力风险已不小,一旦市场未有炒作理由,或将面临新的暴跌行情。

不过3月份或将保持涨势,主要是下游钢材市场或会消失短期的“供小于求”行情,矿石会连续受益。

估计,3月矿石市场会连续震荡上行为主的行情,最高价750元/湿吨,最低价690元/湿吨。

2月份,国内钢价快速拉涨,一方面是受原料价格高位支撑,另一方面则是国家发布40万亿元基建投资政策,利好钢市需求。

这导致期货市场价格领先上涨,现货价格在相对冷清的成交状况下缓慢跟涨。

钢市行情的连续走高表明市场对钢市回暖预期增加。

何杭生表示,40万亿元的基建刺激和2亿吨的去产能政策的持续加码,将给2022年钢市带来利好。

不过,市场库存积累的基本面、高炉开工率回升、复产乐观性增加,都将在短期内给钢市带来降价风险,3月份钢价涨势或放缓。

2月份钢市连续火热涨势,虽然大部分缘由是市场炒作带来的上升行情,且作为基本面的利空因素较多。

但是在政府环保检查钢厂停限产整顿、钢厂限量发货上调出厂价、贸易商囤货待涨按需出货、下游终端选购复苏成交尚可等的市场状态下,钢价后期基本会处于上升通道。

同时,钢市目前的较大利空因素是矿石库存再创历史新高,对钢价的成本支撑产生动摇;另一个利空因素是在高盈利水平下逐步缓慢增长的高炉开工率,给市场上涨带来供应增加的隐患。

2022-2022年中国建材钢铁行业进展前景分析及进展策略讨论报告显示:总体而言,2022年的钢铁市场“金三”行情或再现,但是在走势上可能呈现出“先跌后涨,再跌再涨”的波浪上行行情,钢铁指数最高点或在1000点,最低点在950点。

“我的钢铁网”之成功分析

广告永远“满仓”的原因很简单,这些钢铁厂商通过在Mysteel上做广告,已尝到不少甜头。麻清泉解释说,很多钢铁企业在介绍自己的公司时,会告诉客户:“你能在Mysteel的主页上找到我。”而Mysteel本身在业界的声誉和品牌,就是一个活广告。钢铁企业在投放广告的同时,从中获得的收益应该说远远高于他们的广告费,这就是Mysteel的号召力。

当业务模式和技术成熟之后,接下来考虑的可能就是资本运作。麻清泉说,Mysteel现在并不缺钱,所以并不急着向风险投资融资,不过其长远的目标,可能还是上市。Mysteel的股东中,不包含国有资本,网站已经实现盈利,而且未来增长潜力巨大,这样的“故事”应该很符合资本市场的口味。

Mysteel现在最主要的收入来自于广告费和会员费。会员大约9万家左右,分为甲级和乙级两个级别。从2005年远期现货交易系统开通以来,交易费收入成为收入中增长最快的一部分。麻清泉介绍说,交易系统的二期工程--钢材现货交易系统马上就要结束了,未来交易双方可以通过网络进行竞价交易,或者是议价交易,整个交易流程将更为简洁和便利。网络在钢铁行业发展中所扮演的角色,也会越来越重要。

他的另几个创业伙伴,现在主要负责业务上的开拓。Mysteel为客户提供行业数据和行业咨询服务,以专业服务,配合交易平台,打造出了这个全球钢铁第一门户网站。可能连麻清泉自己都不曾预料到,这个网站后来能达到这样的高度,因为当初的想法非常简单,仅是尝试将互联网技术嫁接到传统行业而已。

合适行业 规模够大

基于这两个理由,他们最后相中了“钢铁”。2000年,国内业务涉及钢材的企业已经达到了几十万家,无论是规模、成熟度,还是竞争程度都已经符合他们的要求。其次,钢材产品通常有明确的型号,本身就是可以用标准化指标来交易的产品。

2022年1~5月我国钢铁产品进出口情况分析

2022年1~5月我国钢铁产品进出口情况分析一、钢铁产品出口增长过快;钢材进口数量下降,金额增长;钢铁产品进出口为双顺差在政府接二连三的“减肥”措施打压下,钢铁产品的出口不以人们的意志为转移,仍旧遵循市场规律高速增长,“瘦身”目标落空。

并且在4月还突破了2022年12月出口钢材555万吨的最高纪录,出口了钢材715.52万吨,再创单月出口新高。

5月出口钢材617.02万吨,成为出口钢材其次多的月份。

1.钢材出口增长过快出口钢材2744.85万吨,同比增加1478.32万吨,增长116.72%;出口金额180.12亿美元,同比增加110.11亿美元,增长157.26%。

尤其是向欧盟25国出口456.04万吨,同比增加284.86万吨,增长166.41%,已突破210万吨。

我对美国出口钢材192.27万吨,同比增加24.84万吨,增长14.84%。

2022年1~3月,美国钢铁产品进口大幅度下降,共进口钢材和钢坯(锭)785.17万吨、70.54亿美元,同比削减232.77万吨、增加0.89亿美元,下降22.87%、增长1.28%。

其中,进口钢材640.35万吨、62.30亿美元,同比削减120.28万吨、增加3.50亿美元,下降15.81%、增长5.95%;进口钢坯(锭)144.81万吨、8.24亿美元,同比削减112.49万吨,2.60亿美元,下降43.72%、23.99%。

2.出口税难以阻挡钢坯出口,出口税向需方传递出口钢坯361.23万吨,同比增加154.97万吨,增长75.13%;出口金额15.32亿美元,同比增加8.37亿美元,增长120.25%,金额增速大大高于数量增速,出口税向需方传递,出口税难以阻挡钢坯出口。

3.进口钢材数量下降,金额增长进口钢材727.95万吨,同比削减46.23万吨,下降5.97%;进口金额85.70亿美元,同比增加8.17亿美元,增长10.54%。

4.钢铁产品进出口为双顺差净出口钢材2022.90万吨,同比增加1524.55万吨,增长309.65%;贸易顺差94.42亿美元,2022年同期为贸易逆差7.51亿美元。

2022年3月份钢铁行业的数据分析

2022年3月份钢铁行业的数据分析据钢铁物流专业委员会近日发布的最新报告,3月份国内钢铁行业PMI指数为43%,较上月回落2.1个百分点,连续11个月处于50%的荣枯线以下,表明国内钢铁行业景气度持续低迷。

在主要的分项指数当中,生产指数、产成品库存指数消失下滑,新订单指数、新出口订单指数小幅回升,显示生产有所减缓、需求稳中有升,持续困扰钢市的供需冲突正在逐步缓解。

据中国钢铁工业协会的数据显示,3月上旬和中旬重点大中型钢铁企业日均粗钢产量旬环比分别下降5.03%和1.95%,连续两旬消失回落。

从目前的状况来看,随着新环保法的正式施行以及监管力度的加大,近期钢铁行业已感受到压力,一些地区的钢厂部分设备已经停产。

全国粗钢和钢材产量将维持在相对较低的水平。

钢铁业的成本支撑连续下移。

3月份,钢铁行业购进价格指数跌至26.6%,较2月份回落3.2个百分点。

这一指数自2022年以来始终在50%以下的收缩区间内弱势震荡,且近4个月连续处于30%以下的低位,显示原料市场价格连续疲弱运行,成本支撑持续弱化。

目前,铁矿石、焦炭等价格节节下跌,尤其是进口矿价格,已跌至最近10年来的最低点。

到3月底,品位62%普氏铁矿石指数为每吨51.25美元,月环比下跌11.5美元。

依据机构的持续跟踪,2022年国际市场铁矿石价格暴跌了47%,今年以来跌幅也已达到29%。

估计后市铁矿石价格仍将承压,处于弱势调整的状态。

依据钢铁行业市场调查分析报告显示:后期国内钢市季节性需求有望连续回升,再加上库存在连续消化以及环保政策的严格实施,钢价仍有肯定的支撑,市场心情也有望进一步向好。

不过,需要留意的是,当前制造业的景气度仍旧堪忧,钢铁产品的终端需求在短期内能否达到预期的水平尚存疑问,而钢铁原料市场仍处在下行格局中,尤其是进口矿价跌至最近10年来的新低,成本对钢价支撑依旧不足。

因此,当前国内钢市仍处在“破冰期”,钢价的下一步走势估量还是“乍暖还寒”。

2022年5月钢材市场价格走势分析

读懂了珍惜初三还有100天作文英文回答:As the countdown to the end of junior high begins, it's important to cherish the remaining 100 days. This period marks the final stretch of our time in junior high, andit's a time to reflect on the experiences and memorieswe've made over the past three years.First and foremost, we should cherish the friendshipswe've formed. Junior high is a time when we've grown and matured alongside our peers, and the bonds we've formed are precious. Whether it's the friends we've known since the beginning or the ones we've only recently become close with, each relationship holds value and should be treasured.Additionally, we should also appreciate the knowledge and skills we've gained. The past three years have been a period of learning and growth, and we've acquired a wealthof knowledge that will serve as a foundation for our futureendeavors. From academic subjects to extracurricular activities, each experience has contributed to our personal and intellectual development.Furthermore, we should make the most of the remaining time to create lasting memories. Whether it's participating in school events, spending time with friends, or simply enjoying the everyday moments, we should savor each experience and make the most of our time in junior high.In conclusion, the remaining 100 days of junior highare a valuable and irreplaceable period that should be cherished. From the friendships we've formed to the knowledge we've gained, and the memories we've created,each aspect of this time is precious and deserving of appreciation.中文回答:作为初中生活的倒计时开始,珍惜剩下的100天变得至关重要。

1-5月我国主要钢材品种进出口走势分析doc11

1-5月我国主要钢材品种进出口走势分析doc11一、钢材、坯的进出口情形钢材5月份,我国钢材出口再次创下新高,达到349.25万吨,1~5月累计出口1266.53万吨,同比增长35.14%;5月份,我国进口钢材145.78万吨,1~5月累计进口774.18万吨,同比降低27.62%。

1~5月,我国净出口钢材492万吨。

从钢材的进出口品种看,5月份,我国进口板材120.5万吨,出口148.9万吨。

5月份,净出口钢材28.4万吨。

1~5月,我国进口板材648.69万吨,同比下降30.18%,板材进口量占83.79%,所占比例有所降低。

1~5月,我国出口板材579.46万吨,同比增长32.72%,占出口量的45.75%。

1 ~5月,板材进出口逆差69.23万吨。

1~5月,管材和棒材分不进口41.89万吨和44.66万吨,分不占进口量的5.41%和5.77%。

1~5月,棒材出口332. 48万吨,占出口量26.25%;管材出口193.65万吨,占出口量的15.29%。

要紧钢材品种进出口结构单位:吨我国钢材的要紧进口国家及地区分不是日本、中国台湾、韩国、俄罗斯、德国、巴西、哈萨克斯坦,1~5月从上述国家及地区共进口钢材6 64万吨,占进口量的85.79%。

其中,从日本进口248.66万吨,占进口量的32.12%,同比下降12.54%;从中国台湾进口163.25万吨,同比下降23.39%,占进口量的21%;从韩国进口162.25万吨,同比下降14.44%,占进口量的20.96%;从巴西进口19.15万吨,同比增长433%;从哈萨克斯坦进口18.8 8万吨,同比下降59.44%。

我国钢材的要紧出口国家和地区是韩国、美国、意大利、中国香港、越南、新加坡、加拿大、印度、西班牙、中国台湾,1~5月向上述国家及地区出口钢材883.5万吨,占出口量69.76%。

其中,出口到韩国314.57万吨,占出口量的24.84%,同比增长18.75%;出口到美国167.43万吨,同比增长71.03%,占出口量的13.2%;出口到意大利85.33万吨,同比增长154%;出口中国香港73.35万吨,同比增长19.88%;出口越南56.3万吨,同比增长18.51%;出口新加坡43.2万吨,同比增长48.14%;出口到加拿大、印度、西班牙、中国台湾的数量在33万~37万吨。

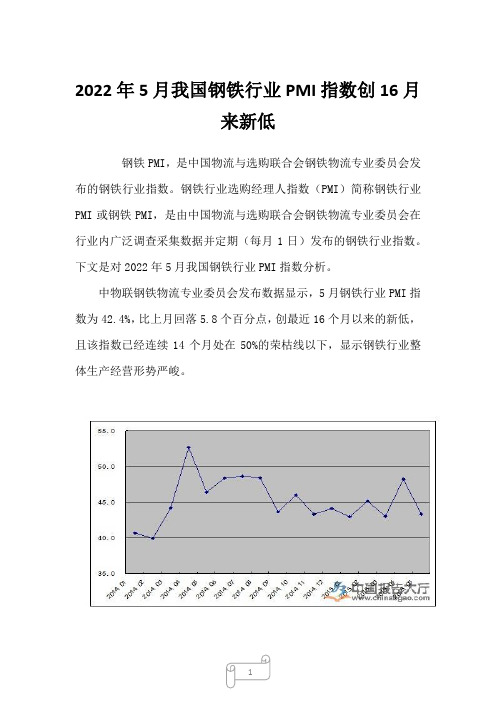

2022年5月我国钢铁行业PMI指数创16月来新低

2022年5月我国钢铁行业PMI指数创16月来新低钢铁PMI,是中国物流与选购联合会钢铁物流专业委员会发布的钢铁行业指数。

钢铁行业选购经理人指数(PMI)简称钢铁行业PMI或钢铁PMI,是由中国物流与选购联合会钢铁物流专业委员会在行业内广泛调查采集数据并定期(每月1日)发布的钢铁行业指数。

下文是对2022年5月我国钢铁行业PMI指数分析。

中物联钢铁物流专业委员会发布数据显示,5月钢铁行业PMI指数为42.4%,比上月回落5.8个百分点,创最近16个月以来的新低,且该指数已经连续14个月处在50%的荣枯线以下,显示钢铁行业整体生产经营形势严峻。

高级讨论员表示,目前的钢材价格水平已经创下2022年1月中旬以来近13年的价格新低。

据悉,截至5月29日,西本指数收在2360元/吨,较上月末下跌120元/吨,月环比跌幅为4.84%,较去年同期价格下跌870元/吨,同比跌幅高达26.93%。

5月钢铁行业PMI指数创16个月以来新低,显示出当前国内钢市产销均维持弱势,钢铁企业库存处于高位,原材料价格的反弹更加剧钢铁企业经营压力,国内钢市依旧处在寻底的过程中。

数据显示,4月全国粗钢日产量为229.7万吨,和去年8月持平并列,为历史次新高水平,仅低于去年6月230.97万吨的日产水平,产量供应再度回归至高位。

值得说明的是,中国钢材出口压力遭受大规模的反倾销调查“围堵”,5月份以来,欧美很多国家对中国钢材出口提起或方案提起反倾销调查。

其中,欧盟对外宣布将对进口取向硅钢征收6个月的临时反倾销税;5月14日,欧盟委员会又确立了一项新的针对从中国和俄罗斯出口的冷轧钢卷的反倾销调查。

分析表示,欧盟的反倾销调查可能产生示范效应,引起其他国家的效仿。

据悉,不光是欧盟,加拿大、秘鲁、墨西哥、巴西和土耳其等国家或地区均有消息称对我国钢材出口提起或方案提起反倾销调查。

此前有市场消息称,美国国内企业也已于4月份提交了对我国冷轧板卷反倾销的投诉材料,但由于损害数据等材料需要补充,将会在6月重新提交材料。

网站分析我的钢铁网

网站分析-我的钢铁网(分析人:张常恒)分析日期:2012-02-13目录1.网站概述:1.1.网站简介:我的钢铁网成立于2000年,是一个专注钢铁行业的电子商务平台。

在2000年时中国的钢铁行业,粗钢年产量已突破1亿吨大关,并且还在急速上升。

但并没有专门的机构提供市场价格信息和行情报告。

上海钢联开始跟踪全国50个城市、将近20个钢材品种的价格,提供价格信息。

“我的钢铁网”应运而生。

网站开通后,起初经营并不顺利,但上海钢联将对钢铁市场情况的跟踪坚持下来,还成立了由专业人员组成的研究组,对收集过来的简单价格信息进行分析,形成研究报告。

一年以后,上海钢联开始通过这种服务获得收入。

至2003年,“我的钢铁网”营业额突破1000万元,之后一直保持盈利。

目前上海钢联注册会员超过50万个,付费用户达3万多家。

上海钢联在钢铁行业类网站的市场份额已经超过50%,用户包括宝钢、鞍钢、米塔尔、新日铁、沙钢等1000多家国内外钢厂;五矿、西本、舜业、中铁、美达王等10000多家贸易商;金融投资机构和政府部门也关注上海钢联的资讯。

2010年6月8日在深交所登陆创业板上市,开盘价为元,总市值达到亿。

我的钢铁网也成为中国首家成功上市的钢铁行业B2B网站。

1.2.公司简介:我的钢铁网属上海钢联电子商务股份有限公司旗下网站,上海钢联是集钢铁资讯、电子商务、研究咨询、培训会展为一体的全国性大型综合IT服务企业,提供专业的钢铁,有色金属,能源,化工资讯交互平台与“一站式”电子商务服务。

旗下管理并运营“我的钢铁网”、“我的能源网”、“我的有色网”、“我的不锈钢网”、“搜搜钢网”五大网站,北京钢联麦迪电子商务有限公司、无锡钢联电子商务有限公司、上海钢银电子商务有限公司、上海博扬广告有限公司等专业公司。

1.3.经营内容线上经营部分:企业网站建设、网站托管、企业信息展示、网上分销、网上采购、资讯发布、广告服务等;线下经营部分:会展服务、企业发展咨询、行业研究其他经营部分:我的钢铁网已承担上下游、中间商相互结算的标准,同时也承担起为国家大宗商品行业发展政策决策提供内参的任务。

2020年5月份国内外钢材市场价格走势分析

2020年5月份国内外钢材市场价格走势分析□冶金工业信息中心一、 国内钢材价格由降转升5月份,钢铁下游行业复工、复产基本到位,钢材需求继续改善,钢材价格由降转升。

5月末,CSPI中国钢材价格指数为100.96点,环比上升4.34点,升幅为4.49%;与上年同期相比下降10.14点,降幅为 9.13%。

5月末,与上月环比,八大钢材品种价格七升一降。

其中,势轧板卷和?t札薄板价资涨幅最大,分别上涨247元/吨和250元/吨,涨幅6.53%-7.丨3%;高线、螺纹钢贺中厚板价g涨幅较显,分别上涨117 元 /吨、141 元 /吨和 132 元 /吨,涨幅 3.17%-4.09°/〇!角钢、镀锌板涨幅相对较小,分别上涨91元/B屯、117元/吨,涨幅2.48%-2.73%;热轧无缝钢管价格继续小幅下降21元/吨,跌幅0.46%。

二、 国内市场钢材价格由降转升因素分析1. 下游用钢行业陆续恢复,钢材市场需求形势有所好转1-5月份,全国固定资产投资(不含农户)间比下降6.3%,比1-4月降幅收窄4个百分点。

其中基础设施投资同比下降6.3%,比1-4月收窄5.5个百分点;全国房地产开发投资同比下降0.3%,比1-4月收窄3个百分点。

其中房屋新开工面积下降12.8%,比1-4月收窄5.6个百分点;5月份,规模以上工业增加值同比增长4.4%,增幅较上月回升0.5个百分点;全国汽车产销量分别大幅增长18.2%和14.5%。

总体来看,随着下游用钢行业全面恢复,钢材市场需求形势进一步好转。

2. 钢铁产能释放较快,供大于求态势改现不大5月份,全国粗钢和钢材产量分别为9227万吨和11453万吨,同比分别增长4.2%和6.2%;日产粗钢297.65万吨,创历史新高,环比增长5.02%。

5月份,全国出口钢材444万吨,进口钢材128万吨,净出口钢材折粗钢325万吨,同比下降0.4%。

按上述数据估算,5月份全国粗钢日均供给量为287万吨.环比增长8.3%。

2022年3月中国钢铁行业PMI指数分析

2022年3月中国钢铁行业PMI指数分析进入三月份以来,钢厂虽迎来集中复产潮,但环保限产之风再起,总体钢铁供应量仍较往年同期明显削减;旺季需求持续转好,钢厂订单量明显回升,社会库存以及钢厂库存双双下滑,市场供需趋于良性;经济下滑趋势明显,政府对货帀政策以及房地产行业的宽松调控政策频出,必将有力支撑钢铁现货市场;同时也须留意目前原材料市场照旧疲软,钢铁成品材难有成本支撑,现货反弹高度或将因此受限。

2022年3月中国钢铁行业PMI指数分析详情如下:2022年3月份中国钢铁行业PMI为49.9%,环比大幅上升10.5个百分点,是11个月以来首次靠近荣枯线。

其中除积压订单、成品材库存、雇员指数消失下降外,其余指数均消失不同程度回升。

3月份的新订单指数为56.9%,环比增加24.2个百分点,11个月以来首次回归荣枯线以上。

三月上旬的市场虽然弱势下行,但得益于环保问题,供应压力有所缓解,市场价格顺势大幅上扬,贸易商补货心情深厚,钢厂新订单指数现巨幅增加。

3月份新出口订单指数为39.7%,环比上升2.8个百分点。

即便钢筋出口退税政策持续影响着其2022年的对外贸易,但钢厂仍有利可图,外贸意愿有增无减。

相比于国内订单需求,出口订单指数增长速度缓慢,表明白在国内市场价格大幅拉涨的背景下,钢厂侧重点正在发生偏移。

3月份的产出指数为47.5%,环比增加14.6个百分点。

节后钢厂在3月6日左右间续恢复生产,达产率快速攀升,使得产出指数明显回暖。

更多相关内容请查阅发布的钢铁行业市场调查分析报告。

3月份成品材库存指数为39.7%,环比大幅下降20个百分点。

由于二月份价格历史低位,贸易商订货意愿明显增加,钢厂资源虽供不应求,但仍旧照单全收,节后回来,钢厂恢复生产后间续将前期已订资源发往市场,导致自身成品材库存消失明显降低。

3月份的原材料库存指数为39.0%,环比增加1.3个百分点。

这主要得益于三月份钢厂集中复产后对原料的补库行为,但目前钢厂对原材的选购仍旧是“有保有压”。

2022年螺纹钢行业5月价格现状:逐渐转入振荡下行走势

螺纹钢行业5月价格现状:逐渐转入振荡下行走势据螺纹钢价格现状了解,随着前期的大幅跳水告一段落,自5月中旬开头,螺纹钢期货渐渐转入振荡下行走势。

现对螺纹钢行业5月价格现状分析。

当前钢材产量尚处于高位,而下游需求已现颓势,市场预期普遍悲观。

不过,经过这一个多月的快速下跌,前期虚高的价格已有效挤出大量水分,估计螺纹钢下跌步伐将有所放缓。

下游需求不容乐观据中国钢铁工业协会统计,4月中钢协会员钢铁企业共销售钢材4739.29万吨,比2022年同期削减441.78万吨,下降8.53%;环比3月削减137.93万吨,下降2.8%。

“金三银四”的钢市旺季已过,随着天气渐趋酷热,梅雨季节已近在眼前,钢材市场即将进入传统需求淡季。

在工地施工进度放缓、钢材保存期限缩短以及市场看跌预期等多重因素影响下,终端用户的钢材选购力度将会明显减弱,螺纹钢面临不断增大的销售压力。

另外,国家统计局数据显示,1—4月,房地产开发企业房屋施工面积为634261万平方米,同比增长5.8%,增速与1—3月持平;房屋新开工面积43425万平方米,同比增长21.4%,增速较1—3月提高2.2个百分点。

房地产市场的特别火爆,引起了监管层对于去过剩产能受阻以及楼市加杠杆的担忧。

在此背景下,继一线城市之后,很多二线城市也间续开头对房地产进行调控,通过限购和限价等方式收紧产业政策。

受此影响,楼市的过热状态难以持续,将来仍将在浩大的肯定库存压制下回归疲弱的基本面,进而对钢材中长期需求形成制约。

现货供应接近顶峰在钢价快速回落的状况下,国内钢材产量却进一步上升。

据中国钢铁工业协会统计,5月中旬,中钢协会员钢铁企业日产粗钢174.58万吨,比上期增加3.81万吨,增长2.23%,创2022年6月下旬以来的新高。

据此估算,当旬全国日产粗钢为234.76万吨,比上期增长2.05%。

而我的钢铁网最新调查数据显示,5月27日全国163家样本钢厂的高炉开工率为81.22%,周环比提高0.14个百分点;产能利用率为86.94%,周环比提高0.23个百分点;其中有65.03%的钢厂盈利,周环比猛降17.79个百分点。

2022年行业分析5月份我国钢材进出口状况分析

5月份我国钢材进出口状况分析5月份海外需求持续疲软,国际钢材价格不断走低,国内钢材市场则维持震荡整理的态势,出口均价不断抬高,造成国内外价差连续缩减。

虽然5月份钢材出口总量略有回落,但总体仍保持较高水平,此外,我国钢材主要出口地区尤其是印度国内产能的扩张对后期我国钢材出口抑制作用较大。

据海关最新统计,5月份出口钢材476万吨,较4月份下降1万吨,与去年同期相比下降3.64%。

1-5月累计出口2022万吨,同比增长11.6%。

5月份我国进口钢材128万吨,较4月份削减9万吨,同期下降5.88%。

1-5月累计进口683万吨,同比下降1.9%。

一、建筑钢材出口回落,板材品种有所上升从详细品种出口量来看,5月份建筑钢材出口无论是环比还是同比均表现为不同程度下滑,其中,螺纹出口环比下降35.19%,线材环比下降9.7%。

海外钢材市场依旧处于低迷格局,钢材价格呈下滑趋势,需求减弱必定造成我国建材出口受到影响。

板材方面,5月份整体板材出口呈环比上升态势,但详细来看,热轧部分品种出口环比大幅缩减,其中热轧薄板环比降幅几乎接近50%,热轧窄钢带出口略有回落;其余品种环比出口均表现为增长,中厚板品种涨幅最大,其中特厚板出口环比激增158%,厚板环比增长幅度也超过了50%。

从主要出口地区流一直看,出口至比利时、美国和韩国的特厚板大幅增长,同期出口至伊朗、巴西和韩国的厚板也表现为大幅激增。

从上述品种的同比增速来看,除了冷轧薄板、冷轧宽钢带和中板外,其余品种的出口同比均呈大幅缩减趋势。

一方面表明我国钢材出口产品结构在进一步优化,另一方面则说明在出口退税政策执行前,出口企业集中出口导致去年6月份钢材出口创出新高,此后数月虽有所恢复,但仍未达到前期高点。

综上所述,由于国际钢材市场萎靡不振,5月份国际钢价一路下跌,而国内钢价保持震荡整理格局,国内外价差持续收窄,我国钢材出口形势依旧严峻,出口前景仍不明朗。

总体来看,5月份钢材出口量较4月份仅回落1万吨,仍维持在400万吨以上。

2022年1-5月我国钢铁产量及投资情况分析

2022年1-5月我国钢铁产量及投资情况分析从2022年年初以来,钢铁产量始终处于下降通道,钢铁价格也一路下探,这也使得相关钢铁企业消失经营逆境,业绩下滑甚至消失亏损等情形。

下文是对2022年1-5月我国钢铁产量及投资状况分析。

据中国国家统计局6月公布的数据显示,中国5月份的钢铁产量为6,995万吨,较上年同期下降1.7%,创16个月来的最大降幅。

5月份钢铁日产量较4月份下降1.6%。

2022年5月份,全国粗钢产量低于预期,日均产量达到年内次高水平。

各地区粗钢产量同比,仅华东较大增长4.98%,其他五大地区均有不同程度的减产。

钢材产量同比,热轧薄板、焊管等5个品种大幅增长,铁道用材大幅下降;钢材日产量环比,中板、铁道用材、电工钢板较大增长,焊管、热轧薄宽钢带较大下降。

钢铁投资同比连续较大回落,仅炼铁投资大幅回升。

钢铁民间投资大幅下降,降幅大于全行业平均降幅,显示出民间投资正加速撤离钢铁领域。

国内钢铁生产状况全国钢、铁产量同比、环比双降,铁矿石产量同比降幅收窄、环比大幅回升。

随着钢铁需求的持续低迷和价格矿强钢弱、企业经营日益困难的状况,一些钢铁企业主动或被动支配停产检修等减产措施,钢铁产量消失同比、环比双降局面。

最新钢铁行业分析信息请查阅发布的《2022-2022年钢铁产业行业市场竞争力调查及投资前景猜测报告》。

5月份,全国共生产粗钢6995.25万吨,同比下降1.70%;生产生铁6096.07万吨,同比下降2.00%;生产钢材9847.76万吨,同比增长2.07%。

平均日产分别为225.65万吨、196.65万吨、317.67万吨,环比分别下降1.76%、0.83%和1.15%。

粗钢日产水平结束了去年12月份以来逐月提高的趋势,但仍处于去年7月份以来的次高水平,仅低于4月份日产水平。

1~5月份,全国共生产粗钢3.40亿吨,同比下降1.58%;生产生铁2.97亿吨,同比下降2.41%;生产钢材4.60亿吨,同比增长2.18%。

钢铁行业月度报告:5月中下旬日均供给达到高位,后续压减将推动产量回落

执业证书编号:S0890521080001 电话:************邮箱:**********************销售服务电话:************◎投资要点:◆5月粗钢产量9661万吨,同比-3.5%;生铁产量8049万吨,同比2%。

5月钢材产量12261万吨,同比-2.3%;钢材表观消费量11631.4万吨,同比-5.28%。

5月国内钢材出口775.9万吨,同比47.23%;进口80.6万吨,同比-33.39%。

净出口695.3万吨,同比71.05%。

◆5月旬度日均粗钢产量分别是307.34万吨/日、315.26万吨/日、316.52万吨/日。

5月旬度日均铁水产量分别是241.27万吨/日、261.77万吨/日、263.99万吨/日。

整体来看,4月下旬以来粗钢和铁水产量加速回升,5月中下旬日均铁水产量已创历史新高,日均粗钢产量接近历史新高。

按照今年压减工作部署,要确保实现2022 年全国粗钢产量同比下降,6-12月日均粗钢产量279.4万吨/日。

整体来看,为完成2022年的压减工作,目前的供给水平大幅高于目标水平,后续日均产量将环比回落。

◆5月疫情逐步控制后,复工复产推进,下游部分行业出现环比大幅改善。

其中房地产延续偏弱格局,基建中铁路和水利偏强,汽车产销环比增长58%。

5月上游铁矿进口环比增加646万吨,焦炭产量同比5.9%。

5月三大品种钢中螺纹钢和热卷模拟毛利亏损,冷轧接近亏损。

◆整体来看,随着稳增长政策的落地,以及复工复产面的不断扩大,后续随着房地产投资和新开工的边际好转,基建投资的延续高位,汽车产销在减购置税的政策驱动下回升,我们对后续的钢材消费需求较乐观。

◆投资建议:目前钢铁市场供需两端整体仍然偏弱。

但后续随着房地产投资和新开工的边际好转,基建投资的延续高位,汽车产销在减购置税政策驱动下回升,我们对后续的钢材消费需求较乐观。

叠加后续粗钢压减工作的推进,日均产量环比回落将带来钢材供需格局的改善。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一财经·我的钢铁网钢材价格指数3-5

月运行状况

2011年05月31日 01:15 第一财经日报

2011年3-5月这三个月中,国内钢材现货市场走势震荡,不过总体价格仍有上涨,但涨幅相对不大。

矿石市场走势则大起大落,价格出现一定下跌。

在这三个月中,第一财经o我的钢铁网钢材价格综合指数由174.7点上扬至177点,上涨1.3%。

其中长材指数由195.7点上涨至200.6点,涨幅2.5%;扁平材指数由153.8点上涨至154.1点,上涨0.1%;矿石指数则由191.5点下跌至182.4点,下跌4.8%。

宏观形势不容乐观

这三个月国际市场发生了一些较大的事件,3月11日,日本发生8.9级大地震,同时也给了国际金融市场较大的震荡,另在5月,随着IMF主席丑闻的发生,欧债危机再次进入人们的视线,引起投资者的担心,导致美股大跌,难以提振国内金融市场,使得现货市场商家信心受挫。

看到国内,国内通胀形势依旧严峻,今年3月国内CPI同比上涨5.4%,4月同比上涨5.3%,CPI同比涨幅连续破五,说明了国内通胀形势已经越发严峻,央行多次调整存款准备金率、提高存贷利率等操作也预示着国内货币流动性的持续收紧,使得国内钢材市场部分中小企业资金压力开始显现,销售压力逐渐加大,这也是导致后期国内市场价格下跌的重要原因之一。

下游行业运行弱势

今年3-5月,下游行业的弱势开始逐渐显现。

汽车行业产销出现了27个月以来的第一次同环比大幅下跌,另受日本地震影响,国内日产汽车产量也受到一定影响,预计短期内难以恢复到正常水平。

家电行业4月产量也出现了一定程度的下降,主要还是受到楼市调控影响,家电行业需求较前期有所回落,同时也影响到家电的产量。

另外,4月家电下乡同比增幅也出现了明显的回落,表明农村家电需求也开始有所弱势。

造船行业3月与4月完工量与去年同期相比并未有明显的上升,但是由于国际航运市场的不景气,运力过剩等原因,国内造船新接订单及手持订单都出现了一定的回落,在5月甚至有部分中小船厂出现无船可造的现象,后期运行不容乐观。

1-4月铁路基础建设投资增速较1-3月也出现了较为明显的下降,今年铁道部新部长宣布了国内铁路建设的新方向,改变了以往重视规模的发展方式,同时今年铁路基础建设投资也将减少1000亿元,这使得后期铁路建设投资或将出现明显的下滑。

当然,仍有行业增速继续稳定增长,1-3月及1-4月国内固定资产投资依旧保持了稳定的快速增长,前期人们普遍担心的房地产行业投资也因保障房的大量开工并没有出现明显的回落,这2个行业对于钢材市场的需求依旧起到了一定的支撑。

3-5月国内钢材市场先涨后跌

3-5月国内钢材现货市场走势先涨后跌,在需求弱势的情况下,金融市场、资源成本以及商家心态决定钢材市场的走势。

今年3-4月,受到日本地震影响,市场商家普遍认为后期钢材出口或将受到拉动,预期较好,同时钢材期货市场也出现了持续的震荡上扬,这更加带动了市场的看涨心态,市场价格也持续上行。

前期价格的上涨,也带动了市场需求的回暖,其中中间需求表现最为活跃,成为了当时拉动市场成交量的主力因素。

面对相对良好的成交,市场惜售心态再起,封库限售等情况较为普遍,商家普遍看涨后期市场。

不过随着市场价格的持续快速上扬,市场需求观望心态再次显现,成交量逐步下滑,并且到了五一节前夕,市场成交量再次跌回低谷。

“五一”小长假成为了这三个月钢材市场运行的风水岭,小长假过后,市场成交越发低迷,同时钢材期货价格也出现了震荡回调,显示出了投资者对于后期市场的不看好。

而在需求不好的情况下,远期价格成为了影响市场价格走势的主要因素,故市场价格出现了跟跌。

5月国内钢材市场的运行整体呈现弱势回调态势,远期价格走势的弱势、需求的不景气以及商家心态的谨慎,都是压制市场向上运行的主要因素,但市场回调空间显得并不大。

目前市场底部价格支撑因素依旧较大,第一是国内钢厂近期不断上调出厂价格,使得市场资源成本较高,压缩了市场的回调空间。

第二,由于前期价格上涨时期市场成交较好,并且商家拿货普遍较少,故目前市场库存水平相对较低,使得商家销售压力也较低,回调意愿不强。

第三,由于目前电荒情况较为明显,限电政策也再次祭出,这使得商家对于后期市场供应减少抱有较好的预期,故目前囤货意愿依旧较强。

矿石市场先涨后跌

3-5月国内矿石市场价格走势基本跟随钢材市场走势,形成相互影响态势,初期由于外矿价格坚挺,带动了国内港口矿价的高企,同时也支撑了钢材价格。

而到了后期由于钢价的走低,并且钢厂因高企的矿价而降低了采购意愿,导致矿石市场需求持续低迷,使得价格后期出现了较为明显的回落。

短期内钢材市场仍将弱势

对于后期钢材市场,预计表现仍将弱势。

主要还是由于随着天气的转热,工地开工或受影响,而随着市场传统旺季的过去,下游需求预计将持续低迷,难以对市场产生实质性的支

撑。

另外由于国内通胀形势依然严峻,货币流动性或将持续紧缩,这对于中小贸易商的资金流通将产生不利影响,市场销售压力将逐渐增大,套现意愿或将加强,带动报价的持续弱势。

不过随着后期限电影响的显现,市场供应或将受到抑制,这对于市场底部价格将会形成一个支撑。

故基于以上因素,预计短期内钢材市场仍将保持弱势震荡,但回调空间较为有限。

我的钢铁网综合资讯部盛吟舟。