土地增值税测算表和项目成本利润预算

土地增值税税负率测算表

22

三、增值额 24=1-5

23

四、增值额与扣除项目金额之比 (%) 25=24÷5

24

五、适用税率(%)

25

六、速算扣除系数(%)

26

七、应缴土地增值税税额 28=24×26-5×27

27

八、土地增值税税负率

28

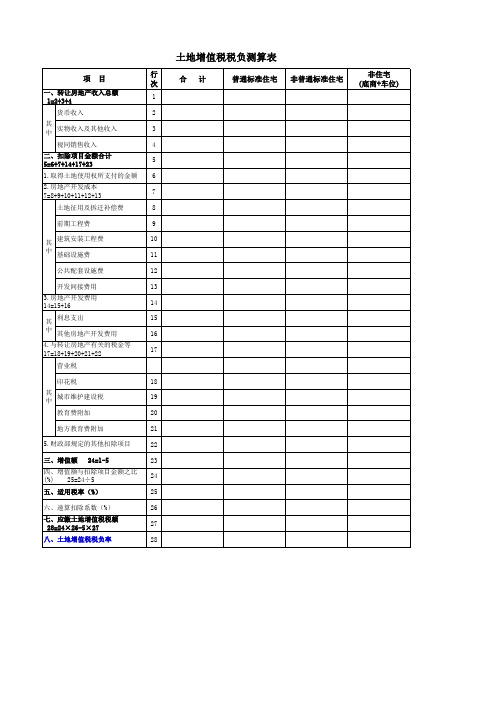

土地增值税税负测算表

合计

普通标准住宅

非普通标准住宅

非住宅 (底商+车位)

项 目

行 次

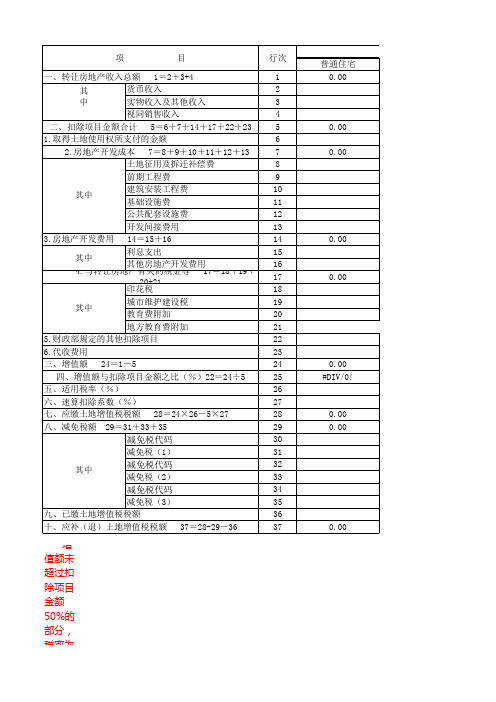

一、转让房地产收入总额 1=2+3+4

1

货币收入

2

其 中

实物收入及其他收入

3

视同销售收入

4

二、扣除项目金额合计 5=6+7+14+17+23

5

1.取得土地使用权所支付的金额 6

2.房地产开发成本 7=8+9+10+11+12+13

7

土地征用及拆迁补偿费

8

前期工程费

9

其 建筑安装工程费

10

中 基础设施费

11

公共配套设施费

பைடு நூலகம்

12

开发间接费用

13

3.房地产开发费用 14=15+16

14

其 利息支出

15

中 其他房地产开发费用

16

4.与转让房地产有关的税金等 17=18+19+20+21+22

17

营业税

印花税

18

其 中

城市维护建设税

19

教育费附加

20

地方教育费附加

21

5.财政部规定的其他扣除项目

2020-龙湖地产XX项目收入、成本、税费、利润测算表标准模板

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

33 十八、综合税负率=27+28+32

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

34 十九、总纳税=12+24+31

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

35 二十、企业利润=1-12-18-24-29-31

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

36 二十一、利润率

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

第 1 页,共 1 页

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

27 十一、土地增值税税负率

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

28 十二、增值税及附加税负率

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

#DIV/0!

29 十三、管理和销售、财务费用

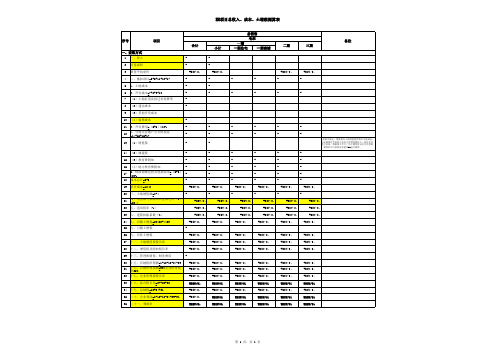

XX项目总收入、成本、土增税测算表

序号

一、查账方式 1 一、收入

项目

合计 -

小计 -

总销售

毛坯

一期

一期住宅

一期商铺

二期

项目收入、成本、税费、利润测算表

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第 1 页,共 1 页

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

XX项目总收入、成本、土增税测算表

序号

项目

一、查账方式 1 一、收入

2

可售面积

3

销售平均单价

4 二、抵扣项目=5+6+11+12+17

5 1、土地成本

6 2、开发成本=7+8+9+10

7

(1)土地征用及拆迁补偿费等

8

(2)建安成本

9

(3)其他开发成本

10

(4)装修成本

11 3、开发费用=(5+6)*10%

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

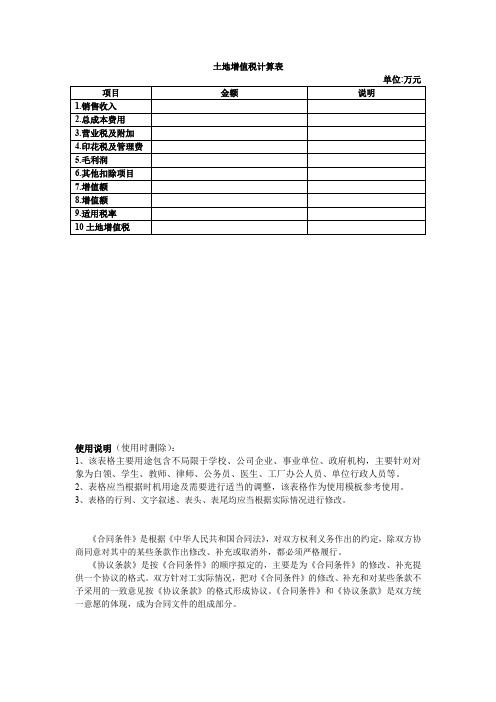

土地增值税计算表

土地增值税计算表专科医院可行性论证报告目录一、项目背景与承诺( 1 )二、医疗市场分析( 2 )1、我国医疗政策环境分析 ( 2 )2、长沙市经济人口环境分析 ( 3 )3、肛肠病皮肤病市场分析 ( 4 )三、我国肛肠病皮肤病医院的发展状况 ( 4 )1、沈阳市肛肠医院 ( 5 )2、青岛肛肠医院 ( 5 )3、河北省中医院肛肠科 ( 5 )4、杭州市皮肤病激光治疗中心 ( 6 )5、山东省皮肤病医院 ( 6 )6、省内肛肠病皮肤病专科医院现状 ( 7 )四、肛肠病皮肤病医院的基本构架( 7 )1、名称 ( 7 )2、性质 ( 7 )3、档次 ( 7 )4、医院规模及医院治理结构 ( 7 )5、医院发展战略 ( 7 )6、医院服务、赢利模式简图( 8 )五、医院5年内的成本效益预测分析( 10 )六、医院的筹建任务安排( 11 )1、建筑装修设计计划 ( 11 )2、形象设计计划 ( 11 )3、设备采购安装计划 ( 11 )4、人员组织培训计划 ( 11 )5、内部管理流程设计与培训计划 ( 11 )6、开业计划 ( 12 )七、组建期间的医院骨干人员基本情况简表 ( 11 )八、医院骨干人员的主要资质证书复印件(附后)( 11 )长沙天池肛肠病皮肤病专科医院可行性论证报告1、长沙天池肛肠病皮肤病专科医院项目建立背景与承诺1.1项目建立背景□我国医疗市场正以每年1500个亿的速度在增长,特别是加入WTO以后,我国医疗市场出现了前所未有的开放局面,由于国家对医疗政策的全方位开放,国有医院一统天下的局面已不复存在,21世纪的医院发展新格局悄然形成:据专家预测,随着国民经济的发展和壮大,民营医院借助现行优惠政策将快速增长,在短时期内完成资本投资,特别是我国对医疗市场的规范力度加大、使之更具规范化、市场化和竞争化。

□我国现在的人平均医疗费用是40美元,而美国已经达到了4000美元。

在美国,所有的行业几乎都是波浪式的发展,唯有医疗保健行业,一直是直线上升。

土地增值税清算测算、清算整理表(含筹划方案)

成

本

1、 土地成本

2、 前期工程费(1500*80%*10%)

3、 基础设施费(1500*80%*15%)

4、

主体工程费(1500*80%) 建安工程费(1500*80%*15%)

5、 配套工程费(1500*80%*8%)

6、 开发间接费(成本*1.2%)

扣除项目总成本(成本的130%)

增值额

增值率

0.1 0.15

1 0.15 0.08

40,429,283.10 22,570,716.90

0.56 7,006,822.60

0.02 1,260,000.00 5,746,822.60

134,000.00 10,600.00 513,000,000.00 28,728,000.00 347,630,080.00 67,000,000.00 16,080,000.00 24,120,000.00 166,200,000.00 24,120,000.00 12,864,000.00 37,246,080.00 480,647,104.00 32,352,896.00

无地下车位

用地取得时间 施工许可证取得

动工时间 完工时间 目竣工备案证明书取得时间 规划许可证是否分期 施工许可证是否分期 分几期。。。 各期占地面积

销售额 450,000,000.00

63,000,000.00 513,000,000.00 住宅 125,000.00 3,600.00 450,000,000.00 25,200,000.00 319,244,477.61 62,500,000.00 15,000,000.00 22,500,000.00 150,000,000.00 22,500,000.00 12,000,000.00 34,744,477.61 440,217,820.90 9,782,179.10 0.02 2,934,653.73 0.02 9,000,000.00 -6,065,346.27

土地增值税测算模板

总可售面积 已售面积M2 已售面积占总可售面积比例 一 转让房地产收入总额 二 扣除项目金额总额 1 取得土地使用权支付的金额 2 房地产开发成本 土地征用及拆迁补偿费

前期工程费 建筑安装工程费

基础设施费 公用配套设施费 开发间接费用 3 房地产开发费用 利息支出 其他费用 4 转让房地产有关的税金 营业税 城建税 教育费附加 地方教育费附加

5 财政部规定的加计20%扣除数 三 增值额 四 增值额与扣除项目金额之比 五 适用税率 六 速算扣除系数 七 应缴土地增值税税款 八 已缴土地增值税税款

九 项目清算应补缴土地增值税税款

土地增值税清算表

普通住宅

清算业态 非普通住宅

其他

算表

ห้องสมุดไป่ตู้合计

可售建筑面积扣除项目总 金额

土地增值税测算表格(演算表)

392.4

土地增值额结果(元) 29151

376.1213

27942

212.7639

15806

-244.7509

-18183

差额的5.65% 4% 20% 0.005 11 0 合计

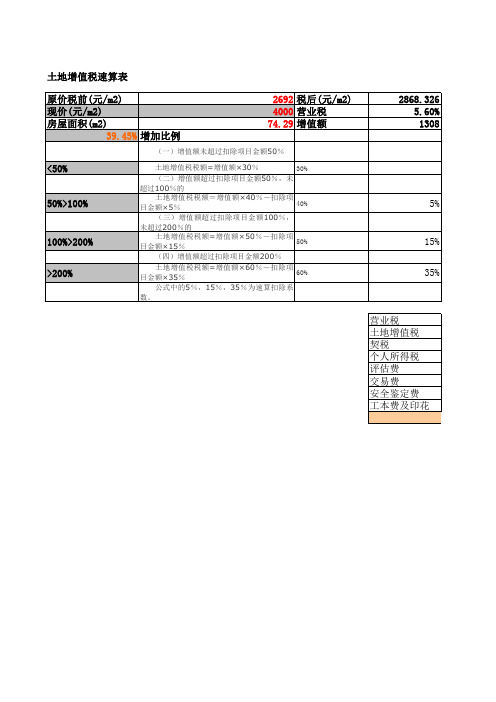

4708.035 29151 11886.4 15726.09 1485.8 817.19 2.8暂不收 0 85 6值税速算表 原价税前(元/m2) 现价(元/m2) 房屋面积(m2) 39.45% 增加比例 <50% 50%>100% 2692 税后(元/m2) 4000 营业税 74.29 增值额 2868.326 5.60% 1308

(一)增值额未超过扣除项目金额50% 土地增值税税额=增值额×30% (二)增值额超过扣除项目金额 50 %, 未超过100%的 土地增值税税额=增值额×40%-扣除项 目金额×5% (三)增值额超过扣除项目金额100%, 未超过200%的 土地增值税税额=增值额×50%-扣除项 目金额×15% (四)增值额超过扣除项目金额200% 土地增值税税额=增值额×60%-扣除项 目金额×35% 公式中的5%,15%,35%为速算扣除系 数。 30%

40%

5%

100%>200% >200%

50%

15% 35%

60%

营业税 土地增值税 契税 个人所得税 评估费 交易费 安全鉴定费 工本费及印花税 合计

税前 1.0405 0.025 73.248 4708.0354

税后总价 评估总价

19.99887 21.30879 29.716 1.309926

土地增值税计算表

土地增值税计算表

使用说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件的组成部分。

房地产企业土地增值税计算表2020年最新版

32 33

减免税代码

34

减免税(3)

35

九、已缴土地增值税税额

36

十、应补(退)土地增值税税额 37=28-29-36

37

增 值额未 超过扣 除项目 金额 50%的 部分, 税率为

普通住宅 0.00 0.00 0.00

0.00 0.00

0.00 #DIV/0!

0.00 0.00

0.00

金 额

增 值额超 过扣除 项目金 额50% 、未超 过扣除 项目金 额100% 的部 分 , 税增 值额超 过扣除 项目金 额100% 、未超 过扣除 项目金 额200% 的部 分,税 率 为 增 值额超 过扣除 项目金 额200% 的部 分,税 率为

金 额

非普通住宅

其他类型房地产

0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 0.00

0.00 #DIV/0!

0.00 0.00

0.00 #DIV/0!

0.00 0.00

0.00

0.00

合计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

22

6.代收费用

23

三、增值额 24=1-5

24

四、增值额与扣除项目金额之比(%)22=24÷5

25

五、适用税率(%)

26

六、速算扣除系数(%)

土地增值税计算表

最高价 最低价 项 目 一、转让土地使用权或房地产收入总额1=2+3+4 土地使用权 普通住宅 其中 非普通住宅 二、扣除项目总额5=6+7+14+17+23 1.取得土地使用权所支付的金额 2.房地产开发成本7=8+9+10+11+12+13 土地征用及拆迁补偿费 前期工程费 建筑安装工程费 其中 基础设施费 公共配套设施费 开发间接费用 3.房地产开发费用14=15+16 利息支出 其 中 其他房地产开发费用 4.与转让房地产有关的税金等17=18+19+20+21+22 营业税 城市维护建 预售时间 每平方售价 (面积单位:平方米) 委 立项批文 计划总投资 可售面积 已售面积 单元(套) 已售单元 立项时间 计划建筑面积 每平方造价 自用面积 其 中 平均价 行 次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 2l 22 23 24 25 26 27 28 29 30 3l

审定数 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0.00 #DIV/0!

5、财政部规定的其他扣除项目23=(6+7)×20%

三、增值额24=1-5 四、增值额与扣除项目金额之比(%)25=24÷5 五、适用税率(%) 六、速算扣除系数(%) 七、应缴土地增值税税额28=24×26—5×27 八、免缴土地增值税税款 八、已缴土地增值税税额 九、应补(退)土地增值税税额3l=28—29—30

土地增值税计算表

土地增值税计算表项目金额说明1.销售收入2.总成本费用3.营业税及附加4.印花税及管理费5.毛利润6.其他扣除项目7.增值额8.增值额9.适用税率10土地增值税美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。

月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。

人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。

沧桑不是自然,而是经历;幸福不是状态,而是感受。

6、疏疏篱落,酒意消,惆怅多。

阑珊灯火,映照旧阁。

红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。

舞袖舒广青衣薄,何似院落寂寞。

风起,谁人轻叩我柴扉小门,执我之手,听我戏说?7、经年,未染流殇漠漠清殇。

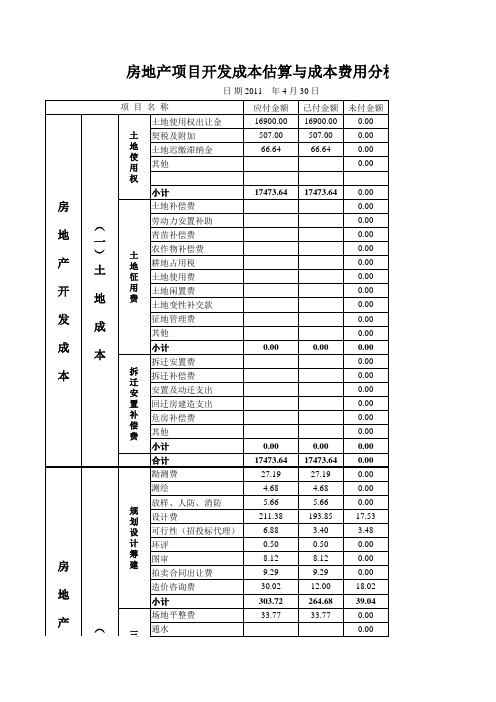

房地产开发项目成本及土地增值税预测表

项 目 安 装 工 程 费

小计 合计 会所 锅炉房 水塔 配 套 设 施 公共厕所 自行车棚

1307.00 9904.49

569.10 5408.61

737.90 4495.88 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房 地 产 开 发 成 本

292.66 -61.13 76.30 2394.35 2409.51 3208.49 1424.91 71.25 42.75 28.50 28.50 14.25 1610.16 53.81 52.94 13.47

0.00 0.00 0.00 0.00 0.00 366.92 382.81 19.14 11.48 7.65 7.65 3.82 432.55 81.88 18.57 0.00 0.00

( 二 ) 销 售 费 用

( 三 ) 财 务 费 用

广告宣传费 销售代理费 其他销售费

ห้องสมุดไป่ตู้

小计 期间利息 其他财务费用 开发利息 小计 合计 营业税5% 城建税5% 教附费3% 地方教附费2% 水利基金1‰ 印花税 小计 企业所得税

292.66 -61.13 76.30 2394.35 2409.52 3575.41 1807.72 90.39 54.23 36.15 36.15 18.07 2042.71 135.69 71.51 13.47

450.00 136.00

200.00 60.00

250.00 76.00

小计 四项合计 弱电工程

136.00 686.00 148.00 35.38

60.00 260.00 44.40 35.38

76.00 426.00 103.60 0.00

土地增值税清算具体项目及税率表

A.转让房地产所取得的收入一取得土地使用权所支付的金额(土地出让金售让金)一房地产开发成本(土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费用)一房地产开发费用(与房地产开发项目有关的销售费用、管理费用、财务费用)一转让房地产时缴纳的营业税、城市维护建设税、印花税、转让房地产交纳的教育费附加、契税一第(1)、(2)项规定计算的金额之和,加计20%—旧房及建筑物的评估价格=增值额B.转让房地产所取得的收入一扣除项目=增值额C.应纳税额=增值额X适用税率-扣除项目金额X速算扣除系数1、财务费用中的利息支出(1)、凡能够按转让房地产项目计算分摊并提供金融机构证明的,允许据实扣除,但最高不能超过按商业银行同类同期贷款利率计算的金额。

其他房地产开发费用,按第(1)、(2)项规定计算的金额之和的5%以内计算扣除。

(2)、凡不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明的,房地产开发费用按第(1)、(2)项规定计算的金额之和的10%以内计算扣除2、旧房及建筑物的评估价格,是指在转让已使用的房屋及建筑物时,由政府批准设立的房地产评估机构评定的重置成本价乘以成新度折扣率后的价格。

评估价格须经当地税务机关确认。

纳税人转让旧房及建筑物,凡不能取得评估价格,但能提供购房发票的,经当地税务部门确认,《条例》第六条第(一)、(三)项规定的扣除项目的金额,可按发票所载金额并从购买年度起至转让年度止每年加计5%计算。

对纳税人购房时缴纳的契税,凡能提供契税完税凭证的,准予作为“与转让房地产有关的税金“予以扣除,但不作为加计5%的基数。

对于转让旧房及建筑物,既没有评估价格,又不能提供购房发票的,地方税务机关可以根据《中华人民共和国税收征收管理法》(以下简称《税收征管法》)第35条的规定,实行核定征收。

另外,纳税人成片受让土地使用权后,分期分批开发、转让房地产的,其扣除项目金额的确定,可按转让土地使用权的面积占总面积的比例计算分摊,或按建筑面积计算分摊,也可按税务机关确认的其他方式计算分摊。

土地增值税测算表和项目成本利润预算表

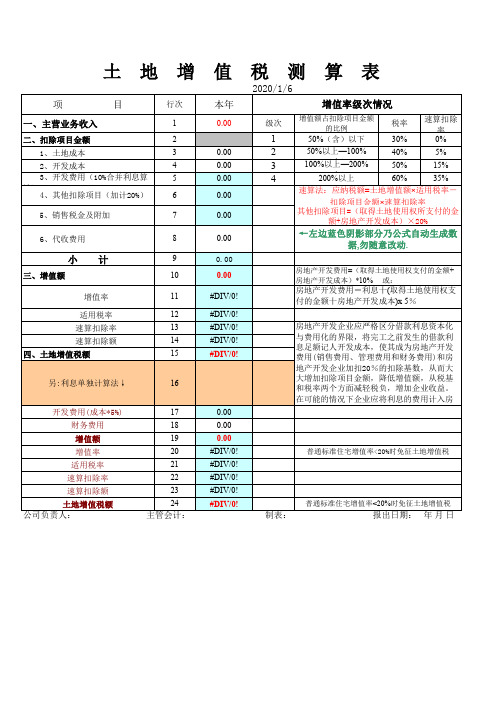

普通标准住宅增值率<20%时免征土地增值税

普通标准住宅增值率<20%时免征土地增值税

制表:

报出日期: 年 月 日

返回目录

四级超率累计 税率

15%

4

20(0%含以)上

60%

35%

速算法:应纳税额=土地增值额×适用税率-

扣除项目金额×速算扣除率 其他扣除项目=(取得土地使用权所支付的金

额+房地产开发成本)×20%

←左边蓝色阴影部分乃公式自动生成数

据,勿随意改动.

房地产开发费用=(取得土地使用权支付的金额+ 房地产开发成本)*10% 或: 房地产开发费用=利息十(取得土地使用权支 付的金额十房地产开发成本)x 5%

房地产开发企业应严格区分借款利息资本化 与费用化的界限,将完工之前发生的借款利 息足额记人开发成本,使其成为房地产开发 费用(销售费用、管理费用和财务费用)和房 地产开发企业加扣20%的扣除基数,从而大 大增加扣除项目金额,降低增值额,从税基 和税率两个方面减轻税负,增加企业收益。 在可能的情况下企业应将利息的费用计入房 地产开发成本,是扣除项目筹划的最佳选择

土地增值

项 目

行次

一、主营业务收入

1

二、扣除项目金额

2

1、土地成本

3

2、开发成本

4

3、开发费用(10%合并利息算

5

法)

4、其他扣除项目(加计20%)

6

5、销售税金及附加

7

6、代收费用

8

小计

9

三、增值额

10

增值率

11

适用税率

12

速算扣除率

13

速算扣除额

14

四、土地增值税额

土地增值税测算表

23 24 25 26 27 28 29

#DIV/0! 管税务机关意见 受理人签字: 税务机关签章: 年 月 日

4、

说明:

1、 2、 3、 房地产收入 营业税及附加 5.7% 房地产收入 土地增值税 6% 预缴,项目销售后进行清算,多退少补 房地产收入 企业所得税 3.75% 预缴,按收入15%*25%

1、.取得土地使用权所支付的金额 2、房地产开发成本7=8+9+10+11+12+13 土地征用及拆迁补偿费 前期工程费 其中 建筑安装工程费 基础设施费 公共配套设施费 开发间接费用 3、房地产开发费用14=15+16 其中 利息支出 其他房地产开发费用10%

简单填列 一期4#7#占总面积%计算

4、与转让房地产有关的税金17=18+19+20+21 营业税(增值税) 其中 城市维护建设税 教育费附加 其他税费 5、财政部规定的加计20%扣除22=(6+7)×20%

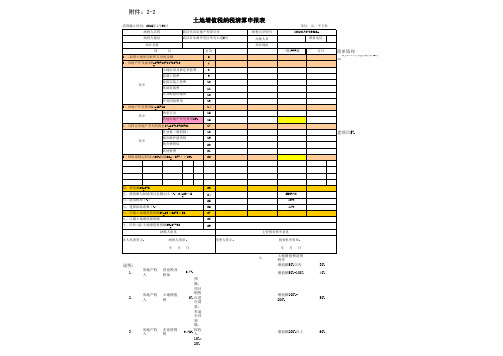

附件:2-2 土地增值税纳税清算申报表

清算截止时间:2015年4月30日 纳税人名称 纳税人地址 项目名称 项 目 行次 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 武汉光谷房地产有限公司 武汉市东湖开发区华光大道2号 纳税人识别号 办税人员 项目地址 一期4#7#楼 合计 单位:元、平方米 42010170709950x 联系电话

老项目5%

四、增值额23=2-5 五、增值额与扣除项目金额之比(%)24=23÷5 六、适用税率(%) 七、速算扣除系数(%) 八、应缴土地增值税税额27=23×25-5×26 九、已缴土地增值税税额 十、应补(退)土地增值税税额29=27-28 纳税人意见 法人代表签字: 纳税人签章: 年 月 日

详细土地增值税测算

186.59% 12534850.36 1920490.22 3410365.99 4433475.787 276404441.9 20142247.58

7.29% 0 5943006.07

4671354.066 7863496.29

类别 可售

不可售 总计

普住占可售面积比例 网点占可售面积比例 已售面积占总可售比例

性质 普住 网点 合计 储藏室 公共 合计 总计

总面积

已售面积

已收金额

64691.93

63246.7

296546689.4

16924.9

3499.522

332533635.2

4780.26

3509.29

7140952.54

1920.04

794.19

6700.3

4303.48

7140952.54

88317.13

71049.7

339674587.7

普住占可售面积比例 网点占可售面积比例 已售面积占总可售比例

79.26% 20.74%

81.78%

金额

已预交土增税 38717160.46 20067962.32

154116754 41497703.61

157470 3079054.63 257636105 2917.170259 3284296.136 254351808.9 208008835.8 20800883.58 41601767.17 16607977.43 287019464 4300.160579 15048497.95 28079400.3

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5 售楼部装修费用

#DIV/0!

6 销售模型制作费

#DIV/0!

7 其他费用

#DIV/0!

九 管理费用

#DIV/0!

0.00

1 业务招待费 2 职工薪酬 3 工会经费 4 职工培训费 5 三费一金 6 财产保险费

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0.00 0.00

4 工程监理费

#DIV/0!

5 售楼部和样板房

#DIV/0!

6 其他

#DIV/0!

五 公共配套设施费

#DIV/0!

0.00

1 物业开办费

#DIV/0!

#DIV/0!

5 预算编审费

#DIV/0!

6 三(七)通一平费

#DIV/0!

7 其他

#DIV/0!

三 基础设施费

#DIV/0!

1 供电工程费

#DIV/0!

2 室外给排水工程费

#DIV/0!

第 1 页,共 6 页

0.00

扣

除 开项发

序号

成目本

成本费用项目

单位成本 (元/㎡)

金额

3 绿化、道路、排污工程费 4 通讯工程费 5 电视工程费 6 环卫工程费 7 其他 四 建筑安装工程费 1 土建安装工程费 2 消防安装工程费 3 装修工程费

0.00

#DIV/0!

0.00

#DIV/0!

#DIV/0!

备注

第 3 页,共 6 页

返回目 录

第 4 页,共 6 页

第 5 页,共 6 页

第 6 页,共 6 页

编制日期:2008年9月6日 项目名称 土地面积㎡ 绿化率

总建筑面积㎡ 普通住宅

其中 商业 公益性配套公建

AA公司开发成本利润预算表

容积率

建筑密度

机动车库面积㎡ 机动车位(个)

销售面积㎡

平均售价(元/㎡)

销售收入

其中

住宅(元/㎡) 商业(元/㎡) 车位万元/个/㎡

住宅销售收入 其中 商业销售收入

车位销售收入

#DIV/0!

8

资本化利息支出(贷款利 息)

9 其他费用

#DIV/0! #DIV/0!

七 不可预见费

#DIV/0!

0.00

开发成本合计

#DIV/0!

0.00

八 销售费用

#DIV/0!

0.00

1 广告宣传费

#DIV/0!

2 办公费(含水电)

#DIV/0!

3 销售代理费

#DIV/0!

4 租赁费

#DIV/0!

7 交易管理费

一至十一项开发成本费用合计

单位成本价(元/㎡) 预算营业收入 预算营业成本 预算营业税金及附加 预算期间费用 预算利润总额 预算所得税 预算净利润 税前利润率% 净利润率%

#DIV/0! #DIV/0!

#DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

扣除 项目 汇总

预算 收支 汇总

15 车辆使用费

16 折旧费

17

税金(房产税、车船使用税、 土地使用税、印花税)

18 修理费

19 会议费

20 其他费用

管理费用和销售费用合计十 财务费用期间费用(开发费用)合计

十一 营业税金及附加

1 营业税

2 城市维护建设税

3 教育费附加(含地方教育

4 防洪保安费

5 土地增值税 6 交易印花税

单位:

元

0.00

扣

除 项

序号

成本费用项目

单位成本 (元/㎡)

金额

目

一 土地征用及拆迁补偿费 1 土地征用费 ① 土地出让金(转让费) ② 其他(公证费、测绘费) ③ 土地交易费 ④ 契税 2 拆迁补偿费 3 土地闲置费 4 其他 二 前期工程费 1 前期报批报建费 ⑴ 小城镇建设配套费 ⑵ 城市规划综合技术服务费费 ⑶ 工程质量监督费 ⑷ 劳动保险费 ⑸ 人防建设费 ⑹ 白蚁防治费 ⑺ 散装水泥基金 ⑻ 工程定额测定费 ⑼ 新型墙体材料专项费 ⑽ 房屋所有权登记费 ⑾ 住房交易手续费 ⑿ 丈量(测量)费

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0.00 0.00

0.00 0.00

备注

2 设计费

#DIV/0!

开发 成本

3 水文地质勘察费\测绘费

#DIV/0!

4 招投标管理费

2 公共设施维修基金

#DIV/0!

3 其他公用配套设施费

#DIV/0!

4 区内公建费

#DIV/0!

六 开发间接费用

#DIV/0!

0.00

1 职工薪酬

#DIV/0!

2 保险费

#DIV/0!

3 职工住房公积金

#DIV/0!

4 劳动保护费

#DIV/0!

5 折旧费

#DIV/0!

6 办公费

#DIV/0!

7 周转房摊销

期间 费用

7 办公费

#DIV/0! 第 2 页,共 6 页

备注

扣

除 项

序号

成本费用项目

期目间

费用

8 差旅费 9 审计费 10 咨询费 11 董事会费 12 水电费

单位成本 (元/㎡)

金额

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

14 租赁费

#DIV/0!

税金 附加

#DIV/0!

#DIV/0! #DIV/0!

#DIV/0!

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

#DIV/0!

0.00

#DIV/0!

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!

0.00

#DIV/0!