太平洋保险计划书组合版(EXCEL

中国太平洋人寿保险股份有限公司《太平意外伤害保险》营销策划书

针对农村的部分潜在消费者市场,可以采用墙体

广告的形式 。

平日注入一滴水, 难时拥有太平洋!

谢谢观看! 欢迎大家提出宝贵意见!!

宏观保险市场概况

社会文化环境 :

人们保险意识宏观保险市场概况越来越强,并生活水 平提高,有能力购买保险;

交通工具越来越便利,但交通事故事的发生也越来越 高,使人无法意料的事故时有发生

工业化城市的形成,随之而来的、是各种重大传染病 的流行(如非典等)

产品(险种)分析

意外伤害保险的保险责任是被保险人因意外伤 害所致的死亡和残废,不负责其它原因(如疾 病、生育)所致的死亡。

对意外保险的需求潜力巨大

意外、灾难——保险需求增强 先考虑人身安全,其次才是财产、人格等

服务程序、服务态度、索赔程序和价格

SWOT分析

优势分析(strength) 劣势分析(weakness) 机会分析(opportunity) 威胁分析(threat)Leabharlann 优势分析(strength)

威胁分析(threat)

来自国内同行业的竞争日趋激烈

经过20年的发展,中国保险市场初步形成了一 个以国有独资保险公司和股份制保险公司为主、 中外保险公司并存、多家保险公司竞争的市场 格局。 来自国外大型跨国保险公司的威胁

截至2003年底,共有13个国家和地区的37家外 资保险公司在华投资设立了62个保险营业机构, 有19个国家和地区的128家外资保险机构在华 设立了192个代表机构和办事处。 来自消费者日益提高的服务要求

一般来说,人身意外保险的价格在每年10至 500元不等,价格因保险全面程度不同而异。

市场潜力:个人商业保险在城镇居民中的渗透 率2003年仅为25.6%,既有保险消费人群重复 购买率仅有不到40%。

太平洋计划书

用户手册太保寿险计划书系统安装手册上海闻普软件有限公司用户手册目录第1章引言 ............................................................................. ......................................................3 1. 编写目的 ............................................................................. ...............................................3 2. 读者 ............................................................................. ......................................................3 3. 名词解释 ............................................................................. ...............................................3 4. 参考文档 ............................................................................. .. (3)第2章总揽 ............................................................................. ......................................................4 1. 功能结构图 ............................................................................. . (4)第3章安装需求 ............................................................................. ...............................................5 1. 硬件需求 ............................................................................. ...............................................5 2. 软件需求 ............................................................................. .. (5)第4章安装准备 ............................................................................. ...............................................6 1. 环境准备 ............................................................................. ...............................................6 2. 安装介质 ............................................................................. .. (6)第5章安装卸载 ............................................................................. ...............................................7 1. 安......................................................7 2. 卸载 ............................................................................. ....................................................12 3. 安装pdf文档阅读工具 ............................................................................. . (13)第6章第7章系统登录 ............................................................................. .............................................13 附录a............................................................................... ...............................................14 1. 版本信息 ............................................................................. (14)第1章1. 编写目的引言指导太保寿险计划书系统管理员、配置员正确安装太保寿险计划书系统而编写的,减少安装过程出现不必要的缺漏。

计划组合

• 组合特点

乐惠计划一

– 保费低廉

– 保障利益丰富全面,涵盖 意外、意外医疗、住院医 疗、手术费补偿、住院日 额补助等多种客户迫切需 要的保障,

IPA调整详细说明—组合举例—乐惠计划一

计划 举例

❖ 王小姐,25岁,普通公司职员,年收入3万 ❖ 未婚,参加工作时间2年,典型的“月光女神” ❖ 有社会保险,其他保障无

IPA—0-4岁投保

投保一份必须投保主险,不可单独投保

投保二份,可以单独投保(仅限北京、广州、上海、深圳)

0-4岁产品组合

保险组合

一份

险种

保额

太平综合意外伤害保险2006

50000

附加少儿意外医疗保险2006

5000

附加住院费用补偿医疗保险2007

1000

附加手术费补偿医疗保险2007

1000

附加住院津贴医疗保险2006

险种组合:

险种名称

缴费 保障 方式 期间

保额

新

太平综合意外伤害保险2006

乐

太平附加意外伤害医疗保险2006

惠 计 划

太平附加住院费用补偿医疗保险2007 太平附加手术费补偿医疗保险2007 太平附加住院津贴医疗保险2006

一年

最高 续保 到60

岁

太平附加重病监护津贴医疗保险2006

合计

100000元 3000元 2000元 2000元 20元/天 20元/天

退休、待业、下岗人员、56周岁(含)以上家庭主妇不能投保以上计划

已购买本公司附加健康或定期看护险的客户不能投保以上计划

学生、农民、家庭主妇(56周岁以下)只能选择投保计划一

保费

IPA调整详细说明—组合举例—乐惠计划一

太平洋险种组合-基础版

---梅家涛

*本培训课件仅供内部使用*

课程大纲

什么是组合? 为什么要组合? 产品组合优势 险种功能与作用 组合销售逻辑

案例效果展示 组合计划的设计技巧 组合计划呈现与讲解 保单递送 注意事项

第一部分

什么是组合? 为什么要组合? 产品组合优势 险种功能与作用 组合销售逻辑

• 身故 成盒 • 全残 大手术+住院 • 伤残 大手术+住院

非本意的 • 受伤 小手术+住院

• 门诊 医疗

非疾病的

•各险种的功能与作用

身故损失---寿险(标的为寿命) 伤残损失---健康险(标的为身体) 大病损失---重疾险 轻症损失---特定疾病险 住院费用---医疗费用险 门诊医疗---医保及部分商业险

合计:

缴费期

20年 20年 至85岁

份数

50份 5份 四档

保额

50万 50万 20万

保费

14050 9790 764

24604

保单生效200天后,李先生不幸确诊罹患恶性肿瘤并住院治疗, 期间共发生合理且必须的医疗费用支出293884元,其中医保统 筹支付116148元,医保报销范围内自付52964元,医保报销范围 外自费支出124772元。自费0元。剩余100万。

例如: 安行宝 +祥和

金福人生 +心安.怡/乐享百 万

•产品组合优势

1、让客户获得最全面的保障。 2、同保费规模下保障更全。 3、客户更容易接受。 4、排除风险漏洞。 5、提高市场竞争力。

•认知上的误解

• 重疾 大手术+住院 • 轻症 微创术+住院 • 医疗 小手术+住院 • 门诊 拿药+输液

太平保险计划书模板

Life is like sailing on the sea in the dark. Only a lighthouse can find its way.同学互助一起进步(页眉可删)太平保险计划书模板现在越来越多的人购买保险了。

那么作为一名保险业务员,应该如何制定保险计划书呢?下面是整理的几篇太平保险计划书模板范文,欢迎阅读参考。

太平保险计划书一、保险责任:在本保险期限内,若本保险单明细表中列明的保险财产因自然灾害或意外事故造成的直接物质损坏或灭失(以下简称“损失”)本公司按条款的规定负责赔偿。

二、定义:1、自然灾害:指雷电、飓风、台风、龙卷风、风暴、暴雨、洪水、水灾、冻灾、冰雹、地崩、山崩、雪崩、火山爆发、地面下陷下沉及其他人力不可抗拒的破坏力强大的自然现象。

2、意外事故:指不可预料的以及被保险人无法控制并造成物质损失或人身伤亡的突发性事件。

三、投保标的项目:固定资产人民币:万元建筑物人民币:万元1、合计保险金额:人民币:万元流动资产人民币:万元仓储物人民币:万元2、合计保险金额:人民币万元四、总保险金额:人民币万元五、费率:千分之一(1)六、年总保费:人民币元七、免赔(率)额:每次事故绝对免赔损失金额的百分之十(10%)或人民币贰仟元整(RMB元),两者以高者为准。

(二)扩展附加条款一、火灾和爆炸责任条款:兹经双方同意,本保险扩展承保本保险单明细表中列明地点范围内因火灾或爆炸造成第三者人身伤亡或财产损失时被保险人应负的赔偿责任。

附加火灾、爆炸责任险最高赔偿限额人民币100万元。

本保单所载其他条件不变。

二、急救费用条款:兹经双方同意,鉴于被保险人已缴付了保险费,本保险扩展承保被保险人因本保险单明细表中列明的营业场所内发生意外事故造成第三者人身伤亡时应支付的合理急救费用。

本保单所载其他条件不变。

三、承租人责任条款:兹经双方同意,鉴于被保险人已缴付保险费,本保单扩展承保被保险人作为承租人对本保单列明的营业场所造成损坏所引起的依法应由被保险人承担的赔偿责任。

中国太平洋保险寿险计划书系统用户手册(离线版)

中国太平洋保险寿险计划书系统用户手册(离线版)目录第1章ﻩ系统选择ﻩ错误!未定义书签。

第2章标准版计划书制作................................................................... 错误!未定义书签。

2.1保险方案制作..................................................................................... 错误!未定义书签。

2.1.1投保人资料ﻩ错误!未定义书签。

2.1.2被保人资料ﻩ错误!未定义书签。

2.1.3选择险种.................................................................................. 错误!未定义书签。

2.1.4设计思路................................................................................. 错误!未定义书签。

2.1.5利益分析-设计思路.............................................................. 错误!未定义书签。

2.1.6利益分析-利益演示表..................................................... 错误!未定义书签。

2.1.7利益分析-利益演示图ﻩ错误!未定义书签。

2.1.8利益分析-保障文档 ................................................................ 错误!未定义书签。

2.1.9利益分析-投保信息 ................................................................ 错误!未定义书签。

太平洋保险营销策划书范本

太平洋保险营销策划书范本策划机构:太平洋中支室室长:组员:策划日期:xx年5月1日策划适用时间段:xx年5月1日 12月31日2.活动内容:3.活动目的为了扩大太平洋寿险的客户市场群,扩大寿险市场占有份额,发展潜在客户。

我们公司将在xx年通过一系列的营销策略,整合产品营销和关系营销,实行购买寿险即可获得奖品等促销活动,将寿险推上我们公司的主打发展力量,成为公司的主要利润来源和业绩的主增长点,同时也给太平洋保险树立起品牌文化形象,打造稳健的.专业的.负责的金融企业形象。

并人寿保险展开营销,其主要目的在于增加我们公司的经济效益,扩大寿险市场占有份额,同时建立企业内部文化及品牌形象,发展潜在客户。

我们将对寿险进行营销推广的同时,对公司内部专业人员的专业性水平,服务性水平进行提高,以满足广大消费者的不同需求。

4.具体实施(1)活动期间凡在我公司各个分公司及各分营业部购买保险的消费者,即可获得我公司赠送的小礼物一份,先买先得,送完为止。

礼物由各个分部自行采购。

(二)费用预算各项费用列表数额(元)用途人员工资20000 长假加班的工资费用报刊宣传费30000 报刊上的广告支出网络宣传费2000 网络的网页的设计上网站规划费10000 网站工作人员的费用增设服务费3000 发放宣传材料兼职人员工资费用费用总和65000 八.评估与控制营销策划在执行的过程中,要进行不断的监控,观察市场的反应,进行及时的调整。

对于营销目标的完成,公司应该及时监测衡量,可通过网络实时监控,文件记载,并上报上级部门,对每个员工的业绩进行跟踪评估,对那些业绩优秀的员工可以给予合理的奖励和绩效提成,已达到奖励刺激员工努力工作的目的。

营销策划完成之后,也可以根据市场的变化主动对营销计划进行调整,我们可以实行动态的滚动式营销计划。

滚动式营销计划需要从部门和制度上加以保障,要有专门的职能部门对营销计划的执行状况进行评估,并对各区域的营销计划进行综合平衡,这样才能使营销计划保持整体性的动态发展。

太平洋人寿爱无忧3.0版心无忧保险产品组合计划训练15页

业务员:我们公司正好推出了一款国内首创“专项防癌、防心脑血管疾病的神器“,爱心无忧保险保障计划。此计划癌症轻 重、心脑血管都管 ,还可豁免保费万一得癌或心脑血管疾病,给钱治病,没有得癌或心脑血管疾病,全额返还,而 且原位癌等轻症也赔,可免除我们很多的后顾之忧, 现在就让我给您详细介绍一下吧。

我有社保、我不会生病、 我已经买了重疾险了

销售金句 一点通背诵

拒绝一:我有社保

您这样想很正常,不过我们知道社保是按比例报销,对用药、治疗手段又有限制, 光有社保还远远不够,所以国家现在也鼓励我们购买商业保险,因为它有独特的优势: 达到理赔条件就给付,不受用药、治疗手段限制。把您身份证给我,我现在就帮您办理 吧。

保险期间

至60/70/80岁

基本保额

10万/份

满期责任

给付已交保费

身故责任

按到达年龄,分别给付已交保费的1.2/1.4/1.6倍

疾病责任

1、癌症保险金:等待期内,返还已交保费;

等待期后,给付10万/份;

1、心脑血管疾病保险金:等待期内,返还已交

2、癌症轻症保险金:等待期内,返还已交保费; 保费;等待期后,给付10万/份;

④可豁免

⑤能返还

若健康生存至80岁,返还所交保费 288600,合同终止

③

加轻症

180天后,初患合同约定癌症轻症额外给付10万 (爱无忧保额的20%),合同继续有效

②保20种心脑血 180天内,返还已交保费;180天

管疾病

后,给付50万;

太保幸福相伴计划书

年度末万能 年度末万能 年度末万能 账户价值万 账户价值万 账户价值万 能收益(高) 能收益(中) 能收益(低)

0 0 7956 10422 13037 15808 18745 21859 25160 28658 32367 36298 40465 44881 49563 54526 59787 65363 71274 77539 84180 91220 98683 106592 115176 124473 134527 145384 157090

88199 93344 98791 104546 110615 117004 123720 130769 138158 145894 153983 162433 171251 180444 190020 193820

郑重声明:本保险计划演示货币单位为人民币元,假定被保险人为标准体,保险责任,费率,基本保险金额等,请以保险合同为准。退保有风险,请谨慎决定!

16074

5967

1989

0

0

4

38

40000

23690

23571

23372

0

1989

0

0

5

39

50000

31607

31326

30865

0

1989

0

0

6

40

60000

40096

39607

38818

0

1989

0

0

7

41

70000

49196

48448

47261

0

1989

0

0

8

42

80000

58948

57885

0 0 7956 10104 12295 14530 16810 19135 21507 23926 26393 28910 31477 34096 36767 39491 42270 45104 47995 50944 53952 57020 60150 63342 66796 70519 74515 78790 83349

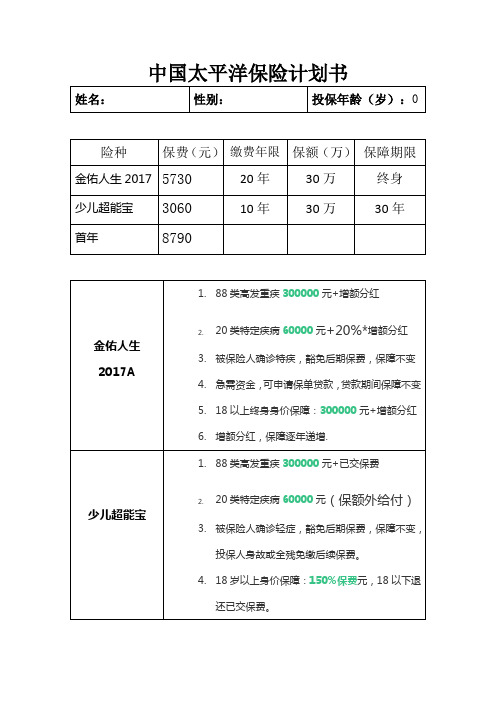

京京中国太平洋保险计划书

险种

保费(元)

缴费年限

保额(万)

保障期限

20年

30万

终身

10年

30万

30年

金佑人生2017A

1.88类高发重疾300000元+增额分红

2.20类特定疾病60000元+20%*增额分红

3.被保险人确诊特疾,豁免后期保费,保障不变

4.急需资金,可申请保单贷款,贷款期间保障不变

5.18以上终身身价保障:300000元+增额分红

6.增额分红,保障逐年递增.

少儿超能宝

1.88类高发重疾300000元+已交保费

2.20类特定疾病60000元(保额外给付)

3.被保险人确诊轻症,豁免后期保费,保障不变,投保人身故或全残免缴后续保费。

4.18岁以上身价保障:150%保费元,18以下退还已交保费。

5பைடு நூலகம்到期返150%保费。

总的来说,宝宝享受的是60+万以上的重疾保障。12万+的轻症保障,18岁以前没有身价,退还已交保费,18岁以上时身价已有38万+同时已有68万重疾保障,

30岁时宝宝拥有43万+30万=73万的身价和重疾保障。

31岁退还你45900现金,同时宝宝还有44万+的保额。

50岁时55万+ 60岁时61万+等等保额每年在增长,钱永远是你的,如果你觉得保额太高,还可以兑换部分现金出来充当养老,你还会为她担心吗?京京

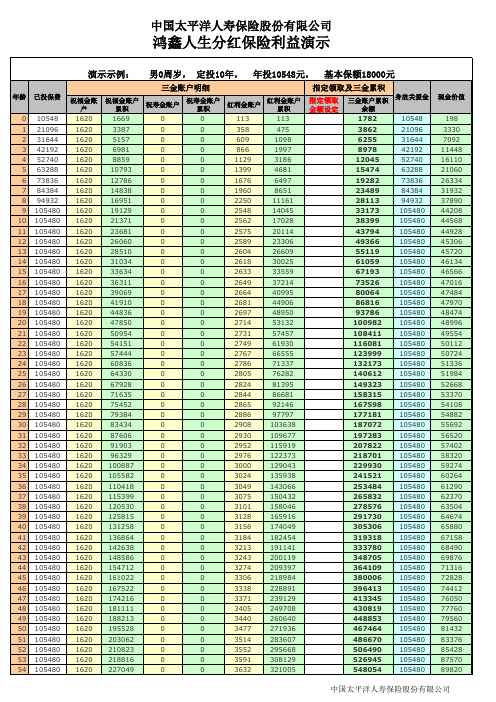

太平洋保险鸿鑫人生计划书自动生成系统

1025

916318

1009

944816

992

974152

975

1004351

957

1035439

939

1067441

921

1100385

901

1134298

882

1169208

861

1205146

840

1242140

819

1280223

796

1319426

772

1359781

748

1401322

721

19282

73836

23489

84384

28113

94932

33173

105480

38399

105480

43794

105480

49366

105480

55119

105480

61059

105480

67193

105480

73526

105480

80064

105480

86816

105480

93786

105480

三金账户明细

祝福金账户 累积

祝寿金账户

祝寿金账户 累积

235529 244264 253260 262527 272071 281902 292027 302457 313199 324264 335660 347399 359489 371942 384769 397981 411589 425605 440042 454912 470228 486003 502252 518988 536226 553982 572270 591106 610508 630492 651075 672276 694113 716605 739772 763634 788211 813526 839601 866457 894120 922612 951959 982186 1013320 1045389 1078419 1112440

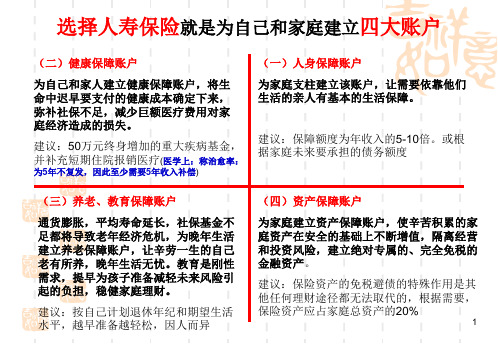

太平人寿健康保障组合计划书-文档资料

个产品),但也有投资功能,只是锁住的保险费略多一些。这个方面也是最全面的 方案。 ▪ 目前我的职级为钻石级代理人,50到55周岁还可以做到10万保额不体检,但方案二 和三不排除5%抽检概率。同时因为保持该最高职级有一定难度,不能保证长期拥 有,再加上父母的年龄也比较大。如果考虑这块保障,专业建议早点打算。

▪ 5、孩子购买健康险(意外加住院加大病)比大人便宜一半以上,早晚要准备,提早准备早受 益。

▪ 6、父母的辛苦钱要么保障家庭未来要么留给自己的孩子,父母地爱也是伴随孩子一生的,用 一种更科学的方式来完成对孩子的心愿,拿走对孩子的担忧也很有意义。

▪ 7、保险是美好生活的提前安排,人老了,大多都会生病,可谁也不知道风险和明天谁会先到 来,也不知道会发生在谁的身上,建议家庭每个人都建立个人专属健康账户!

1

购买健康险的几点意义

▪ 1、身体是革命的本钱,风险无处不在,更何况环境污染以及饮食不安全的今天,保险已经是 家庭的必需品,家里的每一个人都应该拥有健康保障(意外、住院、大病)。这也是商业保 险最基础的保障。

▪ 2、其实保险也是钱,只是换了种方式进行储存,现在的健康险也是越来越灵活化,有病治病, 无病养老。

保险利益说明: 当存入第一笔钱的时候,就拥有了30万的全面健康保障基金。有病治病、无病养老。

5

三种方案说明

▪ 目前,父母都属于55周岁以内客户,符合投保要求。但相对费率会偏高一些,这也 是保障需要越早建立的道理,但相对来说,父母的风险概率偏高些,因此公司也有 针对性的老年人保险,还是有选择性的。

▪ 方案一:相对价格比较实惠,核保也宽松些,但是10年为一周期,不能为以后做好 打算。

【精编范文】太平洋计划书-word范文 (14页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==太平洋计划书篇一:中国太平洋人寿保险计划书系统安装配置手册(离线版)用户手册太保寿险计划书系统安装手册上海闻普软件有限公司用户手册目录第1章引言 .................................................................. .................................................................3 1. 编写目的 .................................................................. ..........................................................3 2. 读者 .................................................................. .................................................................3 3. 名词解释 .................................................................. ..........................................................3 4. 参考文档 .................................................................. . (3)第2章总揽 .................................................................. .................................................................4 1. 功能结构 (4)第3章安装需求 .................................................................. ..........................................................5 1. 硬件需求 .................................................................. ..........................................................5 2. 软件需求 .................................................................. . (5)第4章安装准备 .................................................................. ..........................................................6 1. 环境准备 .................................................................. ..........................................................6 2. 安装介质 .................................................................. . (6)第5章安装卸载 .................................................................. ..........................................................7 1. 安装 .................................................................. .................................................................7 2. 卸载 .................................................................. ...............................................................12 3. 安装PDF文档阅读工具 .................................................................. (13)第6章第7章系统登录 .................................................................. ........................................................13 附录A.................................................................... ..........................................................14 1. 版本信 (14)第1章1. 编写目的引言指导太保寿险计划书系统管理员、配置员正确安装太保寿险计划书系统而编写的,减少安装过程出现不必要的缺漏。

太平保险岁有余庆计划书

太平保险岁有余庆计划书一、保险责任:在本保险期限内,若本保险单明细表中列明的保险财产因自然灾害或意外事故造成的直接物质损坏或灭失(以下简称“损失”)本公司按条款的规定负责赔偿。

二、定义:1、自然灾害:指雷电、飓风、台风、龙卷风、风暴、暴雨、洪水、水灾、冻灾、冰雹、地崩、山崩、雪崩、火山爆发、地面下陷下沉及其他人力不可抗拒的破坏力强大的自然现象。

2、意外事故:指不可预料的以及被保险人无法控制并造成物质损失或人身伤亡的突发性事件。

三、投保标的项目:固定资产人民币:万元建筑物人民币:万元1、合计保险金额:人民币:万元流动资产人民币:万元仓储物人民币:万元2、合计保险金额:人民币万元四、总保险金额:人民币万元五、费率:千分之一(1‰)六、年总保费:人民币元七、免赔(率)额:每次事故绝对免赔损失金额的百分之十(10%)或人民币贰仟元整(RMB2000元),两者以高者为准。

(二)扩展附加条款一、火灾和爆炸责任条款:兹经双方同意,本保险扩展承保本保险单明细表中列明地点范围内因火灾或爆炸造成第三者人身伤亡或财产损失时被保险人应负的赔偿责任。

附加火灾、爆炸责任险最高赔偿限额人民币100万元。

本保单所载其他条件不变。

二、急救费用条款:兹经双方同意,鉴于被保险人已缴付了保险费,本保险扩展承保被保险人因本保险单明细表中列明的营业场所内发生意外事故造成第三者人身伤亡时应支付的合理急救费用。

本保单所载其他条件不变。

三、承租人责任条款:兹经双方同意,鉴于被保险人已缴付保险费,本保单扩展承保被保险人作为承租人对本保单列明的营业场所造成损坏所引起的依法应由被保险人承担的赔偿责任。

本保单所载其他条件不变。

四、火灾/爆炸/水灾损失责任条款:本保单经扩展后,在本保险其内发生火灾,爆炸或水灾造成非被保险人所有、但为其所用或实质性占用的、经特别列明之房屋,包括房东在房屋内的固定装置和设备(不包括家具)损失,被保险人依法应承担的赔偿金额,本公司负赔偿之责。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产品利益

*78岁满期保险金给付 52800元 (已交保费的1.2倍)

保险年投入情况 意外保障 重大疾病 住院医疗 小计 养老储备 合计

金 额 (元/年) 4400 31440 801 36641 100000 136641

年金保险 养老储备金 聚宝盆万能账户 10万元/年 3年 终身 *第五个合同生效日领取祝贺金18000元 *五个合同生效日起,每年领取1139元,直至终身。 *65周岁起每年领取关爱金54000元,关爱金连续给付6 年,共领324000元 *浮动分红红利享受太保红利分配,年复利累积生息,到 终身。 *以上返还金,分红金进入万能账户进行二次生息增值, 最低保障利率2%

Hale Waihona Puke 年金转换养老 按中档4.5%计算 65岁帐户价值41.41万 元, 70岁帐户价值52.59万 元,

年金转换养老 按高档6.0%计算 65岁帐户价值43.34万元, 70岁帐户价值58.11万元, 80岁帐户价值104.10万元;

个人保障 规 划 方 案(1970年出生)

项目 用途 保额 险种 保费 交费期限 保障期限 意外险 意外保障 200万 安行宝 4400元/年 10年 30年 *水陆交通意外:200万 *航空意外:200万 *自然灾害意外:200万 *电梯意外:200万 *节假日意外:200万 *其它意外:20万 重疾险 重大疾病保障 40万(最大免体检保额) 金诺人生(2018) 31440元/年 10年 终身 1、100种重疾 给付40万 2、50种轻症, 给付8万 (可三次) 3、保费豁免(若被保险人患 50种轻症之一,可豁免后期 未交保费,保障仍能享。) 4、全残身故,给付40万。 5、转换年金 6、传承 住院报销 年度报销总额600万 乐享百万 801元/年 年缴 可续保到100岁 *年度报销总额600万; *疾病住院医疗保险限额100 万; *意外,住院医疗年限200万; *88种重疾医疗保险年限300 万; *年度免赔额1万; *社保后报销100%; *等待期30天。 住院医疗