应收账款汇总模板

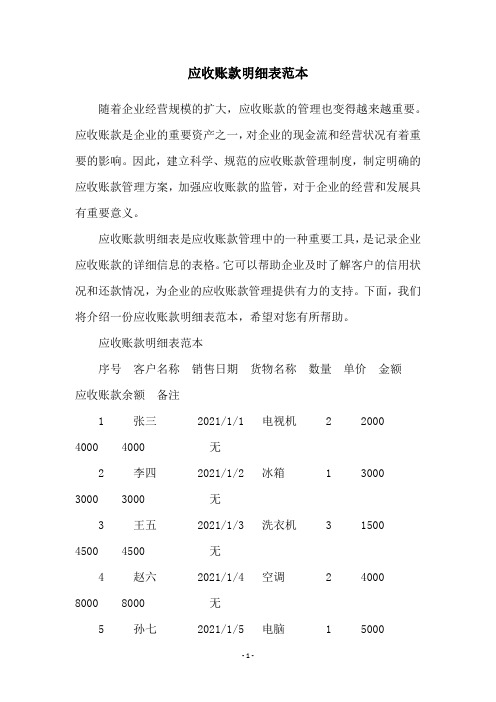

应收账款明细表范本

应收账款明细表范本随着企业经营规模的扩大,应收账款的管理也变得越来越重要。

应收账款是企业的重要资产之一,对企业的现金流和经营状况有着重要的影响。

因此,建立科学、规范的应收账款管理制度,制定明确的应收账款管理方案,加强应收账款的监管,对于企业的经营和发展具有重要意义。

应收账款明细表是应收账款管理中的一种重要工具,是记录企业应收账款的详细信息的表格。

它可以帮助企业及时了解客户的信用状况和还款情况,为企业的应收账款管理提供有力的支持。

下面,我们将介绍一份应收账款明细表范本,希望对您有所帮助。

应收账款明细表范本序号客户名称销售日期货物名称数量单价金额应收账款余额备注1 张三 2021/1/1 电视机2 2000 4000 4000 无2 李四 2021/1/2 冰箱 1 3000 3000 3000 无3 王五 2021/1/3 洗衣机 3 1500 4500 4500 无4 赵六 2021/1/4 空调 2 4000 8000 8000 无5 孙七 2021/1/5 电脑 1 50005000 5000 无应收账款明细表范本共有9个字段,分别是序号、客户名称、销售日期、货物名称、数量、单价、金额、应收账款余额和备注。

以下是各字段的解释:1. 序号:记录应收账款明细表中的每一项的序号,方便管理和查询。

2. 客户名称:记录购买货物的客户名称,方便管理和查询。

3. 销售日期:记录该笔销售的日期,方便管理和查询。

4. 货物名称:记录销售的货物名称,方便管理和查询。

5. 数量:记录销售的货物数量,方便计算金额和管理和查询。

6. 单价:记录销售的货物单价,方便计算金额和管理和查询。

7. 金额:记录销售的货物金额,方便管理和查询。

8. 应收账款余额:记录客户未还款的应收账款余额,方便管理和查询。

9. 备注:记录该笔销售的其他相关信息,如发票号码、付款方式等,方便管理和查询。

应收账款明细表范本中的每一项都要填写完整和准确,以便企业及时了解客户的信用状况和还款情况,及时采取措施。

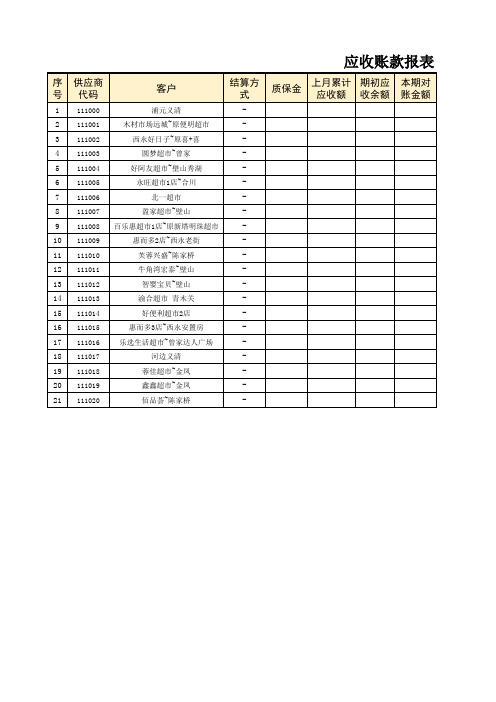

应收账款报表表格模板

-

7 111006

北一超市

-

8 111007

盈家超市~壁山

-

9 111008 百乐惠超市1店~原新塔明珠超市

-

10 111009

惠而多2店~西永老街

-

11 111010

芙蓉兴盛~陈家桥

-

12 111011

牛角湾宏泰~壁山

-

13 111012

智婴宝贝~壁山

-

14 111013

渝合超市 青木关

-

15 111014

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

调整

好便利超市2店

-

16 111015

惠而多3店~西永安置房

-

17 111016

乐选生活超市~曾家达人广场

-

18 111017

河边义清

-

19 111018

蓉佳超市~金凤

-

20 111019

鑫鑫超市~金凤

-

21 111020

佰品荟~陈家桥

-

款报表

本期应收

本期实际收 款

期末对账余 额

应收账款明细账范本

应收账款明细账范本应收账款明细账范本应收账款明细账是企业进行应收账款管理的重要工具,它记录了企业的应收账款的具体情况,包括客户名称、应收金额、到期日期等信息,方便企业进行应收账款的催收和管理。

下面是一个应收账款明细账的范本,以供参考。

应收账款明细账日期客户名称业务类型金额到期日期备注2022/1/1 客户A 销售 10000 2022/2/1 已开发票2022/1/5 客户B 销售 5000 2022/2/5 已开发票2022/1/10 客户C 销售 8000 2022/2/10 已开发票2022/1/15 客户D 销售 12000 2022/2/15 已开发票2022/1/20 客户E 销售 15000 2022/2/20 已开发票2022/1/25 客户F 销售 20000 2022/2/25 已开发票2022/2/1 客户A 销售退货 -5000 2022/2/1 退货款项2022/2/5 客户B 销售退货 -2000 2022/2/5 退货款项2022/2/10 客户C 销售退货 -3000 2022/2/10 退货款项2022/2/15 客户D 销售退货 -4000 2022/2/15 退货款项2022/2/20 客户E 销售退货 -6000 2022/2/20 退货款项2022/2/1 客户A 销售 2000 2023/3/1 已开发票2022/2/5 客户B 销售 5000 2023/3/5 已开发票2022/2/10 客户C 销售 3000 2023/3/10 已开发票2022/2/15 客户D 销售 4000 2023/3/15 已开发票2022/2/20 客户E 销售 6000 2023/3/20 已开发票2022/2/25 客户F 销售 8000 2023/3/25 已开发票注:销售退货金额为负数,表示退回客户的款项。

以上是一个简单的应收账款明细账范本,根据实际需求可以对其进行调整和扩展。

完整版应收账款表格9张

完整版应收账款表格9张一、应收账款总览表在这张表格中,我们将一览公司所有应收账款的情况,包括客户名称、应收金额、账期、未收金额等关键信息。

通过这张总览表,您可以快速了解公司应收账款的总体状况,便于制定催收策略。

表格内容如下:1. 客户名称:列出所有应收账款的客户。

2. 应收金额:记录每个客户应支付的总额。

3. 账期:显示每个客户的账期,以便于跟进催收。

4. 未收金额:计算每个客户尚未支付的金额。

5. 超期天数:标注每个客户应收账款的超期情况。

二、按客户分类应收账款表本表格将应收账款按照客户进行分类,便于针对不同客户制定催收策略。

表格内容包括:1. 客户名称:列出各个客户。

2. 应收金额:统计每个客户的应收账款总额。

3. 未收金额:计算每个客户的未收账款。

4. 账期:显示每个客户的账期。

5. 超期天数:标注每个客户的超期情况。

三、按账期分类应收账款表此表格将应收账款按照账期进行分类,便于了解各账期应收账款的情况。

表格内容包括:1. 账期:列出不同的账期。

2. 应收金额:统计每个账期的应收账款总额。

3. 未收金额:计算每个账期的未收账款。

4. 客户数量:显示每个账期涉及的客户数量。

5. 超期天数:标注每个账期的超期情况。

四、应收账款催收进度表1. 客户名称:列出正在进行催收的客户。

2. 催收日期:记录每次催收的具体日期。

3. 催收方式:说明采用的催收手段,如电话、邮件、现场拜访等。

4. 催收结果:记录催收后的反馈,如客户承诺付款日期、已付款、暂无回应等。

5. 跟进人:标注负责该客户催收工作的员工。

五、应收账款逾期分析表为了更好地了解逾期账款的原因,我们制定了这张逾期分析表,帮助您找出问题所在,并制定相应的解决措施。

表格内容如下:1. 客户名称:列出逾期账款的客户。

2. 逾期金额:计算每个客户的逾期账款金额。

3. 逾期原因:分析导致逾期的主要原因,如客户资金紧张、审批流程长等。

4. 解决方案:提出针对逾期原因的解决措施。

应收账款的总结报告范文(3篇)

第1篇一、报告概述本报告旨在全面总结我公司在过去一年中应收账款的管理情况,分析存在的问题,并提出相应的改进措施。

通过对应收账款的管理情况进行梳理和总结,以期提高公司的资金周转效率,降低财务风险,为公司未来的发展奠定坚实基础。

二、应收账款管理现状1. 应收账款总额及构成过去一年,公司应收账款总额为XX万元,其中,应收账款占比较高的是XX行业,占比约为XX%,其次是XX行业,占比约为XX%。

从行业分布来看,应收账款主要集中在XX、XX、XX等行业。

2. 应收账款周转率过去一年,公司应收账款周转率为XX次,较去年同期提高了XX%,表明公司在应收账款管理方面取得了一定的成效。

3. 应收账款逾期情况截至报告期末,公司应收账款逾期金额为XX万元,逾期率为XX%,较去年同期有所下降,说明公司在应收账款催收方面取得了一定的成效。

三、应收账款管理存在的问题1. 信用风险控制不足部分客户信用等级评估不准确,导致应收账款回收风险加大。

2. 应收账款账龄过长部分应收账款账龄过长,超过公司规定的账龄期限,回收难度较大。

3. 应收账款催收力度不足催收团队人员配备不足,催收手段单一,导致催收效果不佳。

4. 应收账款管理信息化程度不高公司应收账款管理系统尚未实现信息化管理,导致数据统计和分析不够准确、及时。

四、改进措施1. 加强信用风险控制建立健全客户信用评估体系,提高客户信用等级评估的准确性。

对于高风险客户,采取更为严格的信用政策。

2. 优化应收账款账龄管理建立应收账款账龄预警机制,对账龄过长的应收账款进行重点关注和催收。

3. 强化应收账款催收力度增加催收团队人员,优化催收手段,提高催收效率。

对于重点客户,采取差异化催收策略。

4. 提高应收账款管理信息化程度引进先进的应收账款管理系统,实现应收账款的信息化管理,提高数据统计和分析的准确性和及时性。

五、未来展望1. 提高应收账款周转率通过加强信用风险控制、优化应收账款账龄管理和强化应收账款催收力度,力争将应收账款周转率提高到XX次以上。

应收款项情况表模板

应收款项情况表模板应收款项情况表模板一、引言在商业和金融领域,应收款项是指企业从销售产品或提供服务中应收到的货款。

了解和管理应收款项是企业健康经营的重要因素之一。

应收款项情况表是一种常见的财务报表,它用于汇总和展示企业应收账款的情况。

本篇文章将深入探讨应收款项情况表的模板及其使用方法,并分享个人对这个主题的观点和理解。

二、什么是应收款项情况表应收款项情况表是一份记录和总结企业应收账款的报表,它通常包括以下几个重要的项目:1. 客户名称:列出企业的客户或债务人的名称,这样可以清楚地了解款项的来源和归属。

2. 应收款项金额:记录每个客户应付的具体金额,使企业能够清楚地了解不同客户的欠款情况。

3. 收款进度:追踪和记录客户付款的进展情况,包括已收款项、未收款项以及逾期款项等。

4. 未回款期限:记录逾期款项的期限,以便及时采取催收措施以确保应收款项的回收。

5. 欠款原因:记录导致客户欠款的原因,如延迟付款、争议等,以便及时解决并避免类似问题再次发生。

三、应收款项情况表模板(以下为对应收款项情况表模板的详细解读)1. 客户名称在应收款项情况表中,首先应列出企业的客户名称。

可以按字母顺序列出客户的名称,或根据付款日期或欠款金额的多少进行排序。

这样做有助于企业追踪不同客户的欠款情况,并及时采取相应的措施以确保债权的回收。

2. 应收款项金额对于每个客户,应在应收款项情况表中记录其应付的具体金额。

这有助于企业了解欠款的规模和分布情况。

还可以根据应收款项的金额大小,将客户进行分类,以便更有针对性地制定回款策略。

3. 收款进度收款进度是应收款项情况表中非常重要的一部分。

通过记录客户付款的进展情况,企业可以随时了解不同客户的付款情况,并根据需要采取适当的措施。

收款进度可以分为已收款项、未收款项和逾期款项等几个类别,以便更好地管理和监控应收款项。

4. 未回款期限逾期款项是企业应收款项中需要特别关注的部分。

在应收款项情况表中,应记录逾期款项的具体期限,以便及时采取催收措施以确保款项的回收。

应收账款回款统计表模板

应收账款回款统计表模板【最新版】目录一、应收账款回款统计表的概念与作用二、应收账款回款统计表的模板与内容三、如何利用应收账款回款统计表进行数据分析四、应收账款回款统计表在企业经营管理中的应用正文一、应收账款回款统计表的概念与作用应收账款回款统计表是企业对客户销售产生的应收账款进行管理的一种工具,用于记录和跟踪客户回款的情况。

通过应收账款回款统计表,企业可以清晰地了解各客户的回款情况,及时发现问题,加强回款管理,从而提高企业的资金周转率和经营效益。

二、应收账款回款统计表的模板与内容应收账款回款统计表通常包括以下几个部分:1.表头:包括表名(如“应收账款回款统计表”)、日期、单位等。

2.客户信息:包括客户名称、客户编号等,方便企业对不同客户进行区分和管理。

3.销售记录:包括销售日期、销售金额、发票号码等,记录每笔销售的详细信息。

4.回款记录:包括回款日期、回款金额、回款方式等,记录每笔回款的详细信息。

5.应收账款余额:根据销售记录和回款记录计算得出,反映企业对客户的应收账款余额。

6.数据分析:根据应收账款回款统计表中的数据,进行数据分析,如计算回款率、账龄分析等,以帮助企业更好地了解回款情况,制定相应的管理策略。

三、如何利用应收账款回款统计表进行数据分析企业可以通过对应收账款回款统计表中的数据进行分析,发现潜在的问题,并采取相应的解决措施。

例如:1.回款率分析:通过计算回款率(回款金额/销售金额),评估企业的回款情况,如回款率较低,可能是因为客户的支付能力有问题,或者是企业的回款管理存在问题。

2.账龄分析:根据回款记录,计算各客户的账龄,如发现某些客户的账龄较长,可能是因为企业的催款工作不到位,需要加强对这些客户的催款力度。

四、应收账款回款统计表在企业经营管理中的应用应收账款回款统计表在企业经营管理中具有重要作用,主要体现在以下几个方面:1.提高资金周转率:通过对应收账款回款情况的跟踪和管理,企业可以加快资金周转,提高经营效益。

应收账款情况统计表模板

7

-

4、房地产项目欠款

8

-

5、其他欠款

9

-

2、期末因各种原因甲方未签字认可的工程款 10

-

其中:1、政府部门欠款

11

-

2、部队欠款

12

-

3、学校、医院等事业单位欠款

13

-

4、房地产项目欠款

14

-

5、其他欠款

15

-

(二)、拖欠工程款按项目状态分:

16

-

其中:1、已竣已结项目欠款

17

-

2、已竣未结项目欠款

18

-

3、在建项目欠款

19

-

(三)、本年收回的拖欠工程款

20

-

应收账款合计

21

-

主管:

审核人:

填表人:

填表说明:21行=1行+2行;2行=3行=4行+10行=16行;4行=5行+6行+7行+8行+9行;10行=11行+12行+13行+14行+15行;16行=17行+18行+19行

单位:万元

合计 -

应收账款情况统计表

单位名称:

2020年6月31-3年

3年以上

合计

1年以内

年初余额

1-3年

3年以上

一、按合同约定正常欠款

1

-

二、拖欠工程款

2

-

(一)、拖欠工程款按建设单位性质分:

3

-

1、期末经甲方签字认可的拖欠工程款

4

-

其中:1、政府部门欠款

5

-

2、部队欠款

6

-

3、学校、医院等事业单位欠款

应收账款合计模板

0.00 0.00 26183.60 26344.40 26398.00 26478.40 25473.40 25473.40 0.00 230.00 230.00 230.00 230.00 230.00 230.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00

3

25

2610 7176

已收款

应收账款余 额

2828284.70 0.00

合

计

2011年度小叶结存43470.00 2 25 689 11815 大冶盈鑫小叶 2Q512 11817 大冶盈鑫小叶 沫煤 沫煤 37.24 36.88 680.00 680.00

0.00 25323.20 25078.40 0.00

43470.00

沫煤 沫煤 沫煤 沫煤 沫煤

38.74 37.38 37.94 39.20 37.84

680.00 680.00 680.00 680.00 680.00

26343.20 25418.40 25799.20 26656.00 25731.20 0.00

3

14 2V215

13680 大冶盈鑫小叶

沫煤 沫煤 沫煤 沫煤 沫煤 沫煤

0.00 0.00 0.00 0.00 0.00 0.00

3

27

80512 2403

大冶盈鑫小叶

沫煤

38.08

665.00

25323.20

235.00

0.00

65176 2404

大冶盈鑫小叶

沫煤

38.90

665.00

25868.50 0.00

235.00

0.00 0.00

25868.50 0.00 25735.50 24538.50 26334.00 25482.80 25403.00 25270.00 26214.30 25775.40 0.00 26772.90 25309.90 26161.10 22689.80 25589.20 26041.40 26440.40 25429.60 26134.50 25163.60 26134.50 25775.40 25735.50 24729.30 24819.60 17573.60 17107.20 16632.00 16447.20 17855.20 0.00 18873.60

应收账款表格模板

应收账款表格模板

应收账款是企业在销售商品或提供服务后,客户尚未付款而形成的应收账款,

是企业资金周转的重要组成部分。

为了更好地管理和控制应收账款,制作一份清晰、规范的应收账款表格是非常必要的。

下面我们将介绍一份应收账款表格模板,希望能够对您的工作有所帮助。

首先,应收账款表格的基本信息包括客户名称、应收账款金额、结算日期、联

系方式等。

在填写表格时,务必要保证这些信息的准确性和完整性,以便后续的跟踪和管理工作。

其次,表格中可以设置不同的分类,比如按照账龄分组,将应收账款分为0-30天、31-60天、61-90天和超过90天等,这有助于及时发现逾期账款并采取相应的

催收措施。

同时,也可以按照客户类型进行分类,比如按照政府机构、合作伙伴、个人客户等分类,以便更好地了解不同客户的付款情况。

另外,表格中还可以设置应收账款的核销情况,包括已收款项、坏账核销、预

收款项等,这有助于及时更新应收账款的实际情况,为财务报表提供准确的数据支持。

此外,表格中还可以设置备注栏,记录一些重要的信息,比如客户的付款承诺、特殊情况说明等,这有助于及时沟通和解决问题,避免因信息不畅而导致的误解和纠纷。

最后,表格的制作要尽量简洁明了,避免繁琐的信息和复杂的格式,以便于日

常使用和管理。

同时,也要注意表格的保密性,避免敏感信息泄露。

总之,一份规范的应收账款表格模板对企业的财务管理至关重要,它不仅能够

帮助企业及时掌握应收账款的情况,还能够为财务决策提供有效的数据支持。

希望以上内容能够对您有所帮助,谢谢阅读!。

(完整版)应收账款分析模板

一、基本情况1、历史沿革。

公司实收资本为万元,其中:万元,占93.43%;万元,占5.75%;万元,占0.82%。

2、经营范围及主营业务情况我公司主要承担等业务。

上半年产品产量:3、公司的组织结构(1)、公司本部的组织架构根据企业实际,公司按照精简、高效,保证信息畅通、传递及时,减少管理环节和管理层次,降低管理成本的原则,现企业机构设置组织结构如下图:4、财务部职能及各岗位职责(1)、财务部职能(略)(2)、财务部的人员及分工情况财务部共有X人,副总兼财务部部长X人、财务处处长X人、财务处副处长X人、成本价格处副处长X人、会计员X人。

(3)、财务部各岗位职责(略)二、主要会计政策、税收政策1、主要会计政策公司执行《企业会计准则》《企业会计制度》及其补充规定,会计年度1月1日—12月31日,记账本位币为人民币,采用权责发生制原则核算本公司业务。

坏账准备按应收账款期末余额的0.5%计提;存货按永续盘存制;长期投资按权益法核算;固定资产折旧按平均年限法计提;借款费用按权责发生制确认;收入费用按权责发生制确认;成本结转采用先进先出法。

2、主要税收政策(1)、主要税种、税率主要税种、税率:增值税17%、企业所得税33%、房产税1.2%、土地使用税X元/每平方米、城建税按应交增值税的X%。

(2)、享受的税收优惠政策车桥技改项目固定资产投资购买国产设备抵免企业所得税。

三、财务管理制度与内部控制制度(一)财务管理制度(略)(二)内部控制制度1、内部会计控制规范——货币资金2、内部会计控制规范——采购与付款3、物资管理制度4、产成品管理制度5、关于加强财务成本管理的若干规定四、资产负债表分析1、资产项目分析(1)、“银行存款”分析银行存款期末XX7万元,其中保证金X万元,基本账户开户行:;账号:(2)、“应收账款”分析应收账款余额:年初X万元,期末X万元,余额构成:一年以下X万元、一年以上两年以下X万元、两年以上三年以下X万元、三年以上X万元。

应收账款范本

应收账款范本

尊敬的客户:

我公司于日前向贵公司提供了贷款业务,现根据我公司相关政策和规定,我公司要求贵公司及时清偿应收账款。

根据我公司的记录,截至目前,贵公司尚欠我公司应收账款合计人民币XXX元。

为了方便贵公司核对,请参考以下详细账款清单:

账款编号销售合同交易日期到期日期应收账款金额

1 XX1 XXXX-XX-XX XXXX-XX-XX XXXX 元

2 XX2 XXXX-XX-XX XXXX-XX-XX XXXX 元

3 XX3 XXXX-XX-XX XXXX-XX-XX XXXX 元

4 XX4 XXXX-XX-XX XXXX-XX-XX XXXX 元

5 XX5 XXXX-XX-XX XXXX-XX-XX XXXX 元

以上是贵公司的欠款情况,如有任何疑问或对账清单有异议,请尽快与我公司的财务部门联系,我们会竭诚为您解答并提供进一步的协助。

在此特别提醒贵公司,根据我公司的规定,贵公司欠款超过90天未清偿,我公司将采取法律措施追偿,同时,对贵公司

的信用评级也会受到影响。

因此,我们诚挚希望贵公司能够尽快清偿应收账款,以保持良好的合作关系。

我们衷心感谢贵公司的合作与支持,期待贵公司尽快清偿应收账款。

如需进一步协商,敬请随时与我公司财务部门联系。

最后,祝贵公司生意兴隆,财源广进。

此致

敬礼

贵公司名称

贵公司财务部门

日期。