关键词数学期望方差、变异系数协方差、相关系数其它数字

概率论与数理统计第四章随机变量的数字特征

第四章 随机变量的数字特征前面讨论了随机变量的分布函数,我们知道分布函数全面地描述了随机变量的统计特性.但是在实际问题中,一方面由于求分布函数并非易事;另一方面,往往不需要去全面考察随机变量的变化情况而只需知道随机变量的某些特征就够了.例如,在考察一个班级学生的学习成绩时,只要知道这个班级的平均成绩及其分散程度就可以对该班的学习情况作出比较客观的判断了.这样的平均值及表示分散程度的数字虽然不能完整地描述随机变量,但能更突出地描述随机变量在某些方面的重要特征,我们称它们为随机变量的数字特征.本章将介绍随机变量的常用数字特征:数学期望、方差、相关系数和矩.第一节 数学期望1.数学期望的定义粗略地说,数学期望就是随机变量的平均值.在给出数学期望的概念之前,先看一个例子.要评判一个射手的射击水平,需要知道射手平均命中环数.设射手A 在同样条件下进行射击,命中的环数X 是一随机变量,其分布律如下:表41X 10 9 8 7 6 5 0 p k0.1 0.1 0.2 0.3 0.1 0.1 0.10.1×N 次击中10环,0.1×N 次击中9环,0.2×N 次击中8环,0.3×N 次击中7环,0.1×N 次击中6环,0.1×N 次击中5环,0.1×N 次脱靶.于是在N 次射击中,射手A 击中的环数之和约为10×0.1N +9×0.1N +8×0.2N +7×0.3N +6×0.1N +5×0.1N +0×0.1N .平均每次击中的环数约为N1(10×0.1N +9×0.1N +8×0.2N +7×0.3N +6×0.1N +5×0.1N +0×0.1N ) =10×0.1+9×0.1+8×0.2+7×0.3+6×0.1+5×0.1+0×0.1 =6.7(环).由这样一个问题的启发,得到一般随机变量的“平均数”,应是随机变量所有可能取值与其相应的概率乘积之和,也就是以概率为权数的加权平均值,这就是所谓“数学期望的概念”.一般地,有如下定义:定义4.1 设离散型随机变量X 的分布律为P {X =x k }=p k k =1,2,…, 若级数∑∞=1k k kp x绝对收敛,则称级数∑∞=1k k kp x为随机变量X 的数学期望(Mathematicalexpectation),记为E (X ).即E (X )=∑∞=1k k kp x. (4.1)设连续型随机变量X 的概率密度为f (x ),若积分⎰+∞∞-x x xf d )(绝对收敛,则称积分⎰+∞∞-x x xf d )(的值为随机变量X 的数学期望,记为E (X ).即E (X )=⎰+∞∞-x x xf d )(. (4.2)数学期望简称期望,又称为均值.例4.1 某商店在年末大甩卖中进行有奖销售,摇奖时从摇箱摇出的球的可能颜色为:红、黄、蓝、白、黑五种,其对应的奖金额分别为:10000元、1000元、100元、10元、1元.假定摇箱内装有很多球,其中红、黄、蓝、白、黑的比例分别为:0.01%,0.15%,1.34%,10%,88.5%,求每次摇奖摇出的奖金额X 的数学期望. 解每次摇奖摇出的奖金额X 是一个随机变量,易知它的分布律为表42X 10000 1000 100 10 1 p k0.0001 0.0015 0.0134 0.1 0.885因此,E (X )=10000×0.0001+1000×0.0015+100×0.0134+10×0.1+1×0.885=5.725. 可见,平均起来每次摇奖的奖金额不足6元.这个值对商店作计划预算时是很重要的.例4.2 按规定,某车站每天8点至9点,9点至10点都有一辆客车到站,但到站的时刻是随机的,且两者到站的时间相互独立.其分布律为表43 到站时刻 8∶10,9∶10 8∶30,9∶30 8∶50,9∶50 概率1/6 3/6 2/6解 设旅客候车时间为X 分钟,易知X 的分布律为表44X 10 30 50 70 90 p k3/6 2/6 1/36 3/36 2/36k P {X =70}=P (AB )=P (A )P (B )=1/6×3/6=3/36,其中A 为事件“第一班车在8:10到站”,B 为事件“第二班车在9:30到站”,于是候车时间的数学期望为E (X )=10×3/6+30×2/6+50×1/36+70×3/36+90×2/36=27.22(分钟).例4.3 有5个相互独立工作的电子装置,它们的寿命X k (k =1,2,3,4,5)服从同一指数分布,其概率密度为f (x )=⎪⎩⎪⎨⎧≤>-.00,0,1/x ,x x θθe(1) 若将这5个电子装置串联起来组成整机,求整机寿命N 的数学期望;(2) 若将这5个电子装置并联组成整机,求整机寿命M 的数学期望. 解 X k (k =1,2,3,4,5)的分布函数为F (x )=⎩⎨⎧≤>--.0,0,0,1/x x x θe(1) 串联的情况由于当5个电子装置中有一个损坏时,整机就停止工作,所以这时整机寿命为N =min{X 1,X 2,X 3,X 4,X 5}.由于X 1,X 2,X 3,X 4,X 5是相互独立的,于是i=min{X 1,X 2,X 3,X 4,X 5}的分布函数为F N (x )=P {N ≤x }=1P {N >x }=1P {X 1>x ,X 2>x ,X 3>x ,X 4>x ,X 5>x }=1P {X 1>x }·P {X 2>x }·P {X 3>x }·P {X 4>x }·P {X 5>x }=1[1)(1x F X ][1 )(2x F X ][1)(3x F X ][1)(4x F X ][1)(5x F X ]=1[1F (x )]5=⎪⎩⎪⎨⎧≤>--.0,0,0,15x x x θe 因此N 的概率密度为f N (x )=⎪⎩⎪⎨⎧≤>-.0,0,0,55x x xθθe则N 的数学期望为E (N )=55)(5θθθ==-∞+∞-∞+∞-⎰⎰x xx x xf xN d ed(2) 并联的情况由于当且仅当5个电子装置都损坏时,整机才停止工作,所以这时整机寿命为M =max{X 1,X 2,X 3,X 4,X 5}.由于X 1,X 2,X 3,X 4,X 5相互独立,类似可得M 的分布函数为F M (x )=[F (x )]5=⎪⎩⎪⎨⎧≤>--.0,0,0,)1(5x x x θe 因而M 的概率密度为f M (x )=⎪⎩⎪⎨⎧≤>---.0,0,0,]1[54x x x x θθθe e于是M 的数学期望为E (M )=.60137)1(5)(0max θθθ=-=-∞+∞-∞+⎰⎰x xx x xf xd e d 这说明:5个电子装置并联联接工作的平均寿命要大于串联联接工作的平均寿命.例4.4 设随机变量X 服从柯西(Cauchy )分布,其概率密度为f (x )=)1(12x +π,x <x <+∞, 试证E (X )不存在.证 由于,)1(1)(2⎰⎰+∞∞-+∞∞-∞=+=x x xx x f x d πd 故E (X )不存在.2.随机变量函数的数学期望在实际问题与理论研究中,我们经常需要求随机变量函数的数学期望.这时,我们可以通过下面的定理来实现.定理4.1 设Y 是随机变量X 的函数Y =g (X )(g 是连续函数). (1) X 是离散型随机变量,它的分布律为P (X =x k )=p k ,k =1,2,…,若kk kp x g ∑∞=1)(绝对收敛,则有E (Y )=E [g (X )]=kk kp x g ∑∞=1)(. (4.3)(2) X 是连续型随机变量,它的概率密度为f (x ),若⎰+∞∞-x x f x g d )()(绝对收敛,则有E (Y )=E [g (X )]=⎰+∞∞-x x f x g d )()(. (4.4)定理4.4的重要意义在于当我们求E (Y )时,不必知道Y 的分布而只需知道X 的分布就可以了.当然,我们也可以由已知的X 的分布,先求出其函数g (X )的分布,再根据数学期望的定义去求E [g (X )],然而,求Y =g (X )的分布是不容易的,所以一般不采用后一种方法.定理4.1的证明超出了本书的范围,这里不证.上述定理还可以推广到二个或二个以上随机变量的函数情形. 例如,设Z 是随机变量X ,Y 的函数,Z =g (X ,Y )(g 是连续函数),那么Z 也是一个随机变量,当(X ,Y )是二维离散型随机变量,其分布律为P {X =x i ,Y =y j }=p ij (i ,j =1,2,…)时,若∑∑ijijiipy x g ),(绝对收敛,则有E (Z )=E [g (X ,Y )]=∑∑ijijiipy x g ),(. (4.5)当(X ,Y )是二维连续型随机变量,其概率密度为f (x ,y )时,若⎰⎰+∞∞-+∞∞-yx y x f y z g d d ),(),(绝对收敛,则有E (Z )=E [g (X ,Y )]=⎰⎰+∞∞-+∞∞-y x y x f y z g d d ),(),(. (4.6)特别地有例4.5 设随机变量X 的分布律为表45X 1 0 2 3 P1/8 1/4 3/8 1/4求E (X 2),E (2x +1).解 由(4.5)式得E (X 2)=(1)2×18+02×14+22×38+32×14=318, E (2X +1)=[2×(1)+1]×18+[2×0+1]×14+[2×2+1]×38+[2×3+1]×14= 74.例4.6 对球的直径作近似测量,设其值均匀分布在区间[a ,b ]内,求球体积的数学期望.解 设随机变量X 表示球的直径,Y 表示球的体积,依题意,X 的概率密度为f (x )=⎪⎩⎪⎨⎧≤≤-.,0,,1其他b x a a b球体积Y =361X π,由(4.6)式得 E (Y )=x ab x X E ba d ππ-=⎰161)61(33 =).)((24)(6223b a b a x x a b ba++=-⎰πd π例4.7 设国际市场每年对我国某种出口商品的需求量X (吨)服从区间[2000,4000]上的均匀分布.若售出这种商品1吨,可挣得外汇3万元,但如果销售不出而囤积于仓库,则每吨需保管费1万元.问应预备多少吨这种商品,才能使国家的收益最大? 解设预备这种商品y 吨(2000≤y ≤4000),则收益(万元)为g (X )=⎩⎨⎧<--≥.),(3,,3y X X y X y X y则 E [g (X )]=⎰⎰-⋅=+∞∞-40002000200040001)()()(x x g x x f x g d d =[]⎰⎰+--40002000320001)(320001y y x y x x y x d d =)1047000(1000162⨯-+-y y . 当y =3500吨时,上式达到最大值.所以预备3500吨此种商品能使国家的收益最大,最大收益为8250万元.例4.8 设二维随机变量(X ,Y )在区域A 上服从均匀分布,其中A 为x 轴,y 轴及直线x +2y=1所围成的三角区域,求E (X ),E (Y ),E (XY ).解 由于(X ,Y )在A 内服从均匀分布,所以其概率密度f (x ,y )=⎪⎩⎪⎨⎧⎩⎨⎧∉∈=∉∈.),(,0,),(,1,),(,0,),(,1A y x A y x A y x A y x A 的面积E (X )=12(1)1(,)d d d d d d ;3x Axf x y x y x x y x x y +∞+∞--∞-∞===⎰⎰⎰⎰⎰⎰E (Y )=2122(,)d d d d d d ;3y Ayf x y x y y x y y y x +∞+∞--∞-∞===⎰⎰⎰⎰⎰⎰E (XY )=;61)1(2),()1(201021⎰⎰⎰⎰⎰+∞∞-+∞∞--=-==x x x x y y x x y x y x xyf d d d d d3.数学期望的性质下面讨论数学期望的几条重要性质.定理4.2 设随机变量X ,Y 的数学期望E (X ),E (Y )存在. 1°E (c )=c ,其中c 是常数; 2°E (cX )=cE (X );3°E (X +Y )=E (X )+E (Y ); 4°若X ,Y 是相互独立的,则有E (XY )=E (X )E (Y ).证 就连续型的情况我们来证明性质3°、4°,离散型情况和其他性质的证明留给读者. 3°设二维随机变量(X ,Y )的概率密度为f (x ,y ),其边缘概率密度为f X (x ),f Y (y ),则E (X +Y )=⎰⎰+∞∞-+∞∞-+y x y x f y x d d ),()( =⎰⎰⎰⎰+∞∞-+∞∞-+∞∞-+∞∞-+y x y x yf y x y x xf d d d d ),(),(=)()()()(Y E X E y y yf x x xf Y X +=+⎰⎰+∞∞-+∞∞-d d .4°又若X 和Y 相互独立,此时f (x ,y )=f X (x )f Y (y ),故E (XY )=⎰⎰⎰⎰+∞∞-+∞∞-+∞∞-+∞∞-=y x y f x xyf y x y x xyf Y X d d d d )()(),(=).()()()(Y E X E y y yf x x xf Y X =⋅⎰⎰+∞∞-+∞∞-d d性质3°可推广到任意有限个随机变量之和的情形;性质4°可推广到任意有限个相互独立的随机变量之积的情形.例4.9 设一电路中电流I (安)与电阻R (欧)是两个相互独立的随机变量,其概率密度分别为g (i )=⎩⎨⎧≤≤.,0,10,2其他i i h (r )=⎪⎩⎪⎨⎧≤≤.,0,30,92其他r r试求电压V =IR 的均值.解E(V)=E(IR)=E (I )E (R )=2392)()(303102=⎥⎦⎤⎢⎣⎡⎥⎦⎤⎢⎣⎡=⎥⎦⎤⎢⎣⎡⎥⎦⎤⎢⎣⎡⎰⎰⎰⎰∞+∞-∞+∞-r r i i r r rh i i ig d d d d (伏). 例4.10 设对某一目标进行射击,命中n 次才能彻底摧毁该目标,假定各次射击是独立的,并且每次射击命中的概率为p ,试求彻底摧毁这一目标平均消耗的炮弹数.解 设X 为n 次击中目标所消耗的炮弹数,X k 表示第k 1次击中后至k 次击中目标之间所消耗的炮弹数,这样,X k 可取值1,2,3,…,其分布律见表4 6.表46X k1 2 3 … m …P (X k =m )p pq pq 2 … pq m 1 …其中q =1p ,X 1为第一次击中目标所消耗的炮弹数,则n 次击中目标所消耗的炮弹数为X =X 1+X 2+…+X n .由性质3°可得E (X )=E (X 1)+E (X 2)+…+E (X n )=nE (X 1). 又 E (X 1)=,111pkpq k k =∑∞=- 故 E (X )=pn . 4.常用分布的数学期望 (1) 两点分布 设X 的分布律为X 0 1 P1p p则X 的数学期望为E (X )=0×(1p )+1×p =p .(2) 二项分布设X 服从二项分布,其分布律为P {X =k }=kn k k np p --)1(C , (k =0,1,2,…,n),(0<p <1). 则X 的数学期望为E (X )=∑∑==----=-nk nk k n k kn kknp p k n k n kp p k 0)1()!(!!)1(C=[]∑=----------nk k n k p p k n k n np0)]1()1[(1)1(!)1()1()!1()!1(, 令k 1=t ,则E (X )=[]∑-=------10])1[()1(!)1(!)!1(n t t n t p p t n t n np=np [p +(1p )]n 1=np .若利用数学期望的性质,将二项分布表示为n 个相互独立的01分布的和,计算过程将简单得多.事实上,若设X 表示在n 次独立重复试验中事件A 发生的次数,X i (i =1,2,…,n )表示A 在第i 次试验中出现的次数,则有X =1nii X=∑.显然,这里X i (i =1,2,…,n )服从两点分布,其分布率为X i 1 0PP 1pi E (X )=∑∑===⎪⎭⎫ ⎝⎛ni i n i i X E X E 11)( =np .(3) 泊松分布设X 服从泊松分布,其分布律为P {X =k }=λλ-e !k k, (k =0,1,2,…),(λ>0).则X 的数学期望为E (X )=∑∑∞=--∞=--=11)!1(!k k k kk k k λλλλλee,令k 1=t ,则有E (X )=.!0λλλλλλλ=⋅=-∞=-∑e e ek tt .(4) 均匀分布设X 服从[a ,b ]上的均匀分布,其概率密度函数为f (x )=⎪⎩⎪⎨⎧≤≤-.,0,,1其他b x a a b则X 的数学期望为E (X )=.2)(ba x ab x x x xf ba +=-=⎰⎰+∞∞-d d . (5) 指数分布设X 服从指数分布,其分布密度为f (x )=⎩⎨⎧<≥-.0,0,0,x x x λλe则X 的数学期望为E (X )=1()d e d x xf x x x x λλλ+∞+∞--∞-∞==⎰⎰.(6) 正态分布设X ~N (μ,σ2),其分布密度为f (x )=222)(21σμσ--x e π,则X 的数学期望为E (X )=22()2()d ed ,x xf x x x x μσ--+∞+∞-∞-∞=⎰令σμ-x =t ,则E (X )=⎰∞+∞--+t t t d e π22)(21σμ 注意到t t d eπ⎰∞+∞--222μ=μ,t σt t d e π⎰∞+∞--2221=0,故有E (X )=μ.第二节 方 差1.方差的定义数学期望描述了随机变量取值的“平均”.有时仅知道这个平均值还不够.例如,有A ,B 两名射手,他们每次射击命中的环数分别为X ,Y ,已知X ,Y 的分布律为:表4-7其他的因素.通常的想法是:在射击的平均环数相等的条件下进一步衡量谁的射击技术更稳定些.也就是看谁命中的环数比较集中于平均值的附近,通常人们会采用命中的环数X 与它的平均值E (X )之间的离差|X -E (X )|的均值E [|X -E (X )|]来度量,E [|X -E (X )|]愈小,表明X 的值愈集中于E (X )的附近,即技术稳定;E [|X -E (X )|]愈大,表明X 的值很分散,技术不稳定.但由于E [|X -E (X )|]带有绝对值,运算不便,故通常采用X与E (X )的离差|X -E (X )|的平方平均值E [X -E (X )]2来度量随机变量X 取值的分散程度.此例中,由于E [X -E (X )]2=0.2×(8-9)2+0.6×(9-9)2+0.2×(10-9)2=0.4, E [Y -E (Y )]2=0.1×(8-9)2+0.8×(9-9)2+0.1×(10-9)2=0.2.由此可见B 的技术更稳定些.定义4.2 设X 是一个随机变量,若E [X -E (X )]2存在,则称E [X -E (X )]2为X 的方差(Variance ),记为D (X ),即D (X )=E [X -E (X )]2. (4.7) 称)(X D 为随机变量X 的标准差(Standard deviation )或均方差(Mean squaredeviation),记为σ(X ).根据定义可知,随机变量X 的方差反映了随机变量的取值与其数学期望的偏离程度.若X 取值比较集中,则D (X )较小,反之,若X 取值比较分散,则D (X )较大.由于方差是随机变量X 的函数g (X )=[X -E (X )]2的数学期望.若离散型随机变量X 的分布律为P {X =x k }=p k ,k =1,2,…,则D (X )=k k kp X E x∑∞=-12)]([. (4.8)若连续型随机变量X 的概率密度为f (x ),则D (X )=⎰+∞∞--.)()]([2x x f X E x d (4.9)由此可见,方差D (X )是一个常数,它由随机变量的分布惟一确定.根据数学期望的性质可得:D (X )=E [X -E (X )]2=E [X 2-2X ·E (X )+[E (X )]2]=E (X 2)-2E (X )·E (X )+[E (X )]2=E (X 2)-[E (X )]2.于是得到常用计算方差的简便公式D (X )=E (X 2)-[E (X )]2. (4.10)例4.11 设有甲,乙两种棉花,从中各抽取等量的样品进行检验,结果如下表:表4-9且评定它们的质量.解 由于E (X )=28×0.1+29×0.15+30×0.5+31×0.15+32×0.1=30, E (Y )=28×0.13+29×0.17+30×0.4+31×0.17+32×0.13=30,故得D (X )=(28-30)2×0.1+(29-30)2×0.15+(30-30)2×0.5+(31-30)2×0.15+(32-30)2×0.1=4×0.1+1×0.15+0×0.5+1×0.15+4×0.1=1.1,D (Y )=(28-30)2×0.13+(29-30)2×0.17+(30-30)2×0.4+(31-30)2×0.17+(32-30)2×0.13=4×0.13+1×0.17+0×0.4+1×0.17+4×0.13=1.38.因D (X )<D (Y ),所以甲种棉花纤维长度的方差小些,说明其纤维比较均匀,故甲种棉花质量较好.例4.12 设随机变量X 的概率密度为f (x )=⎪⎩⎪⎨⎧<≤-<≤-+.,0,10,1,01,1其他x x x x求D (X ).解 E (X )=⎰⎰-++-11)1()1(x x x x x x d d =0,E (X 2)=⎰⎰-++-12012)1()1(x x x x x x d d =1/6,于是 D (X )=E (X 2)-[E (X )]2=1/6.2.方差的性质方差有下面几条重要的性质.设随机变量X 与Y 的方差存在,则 1°设c 为常数,则D (c )=0;2°设c 为常数,则D (cX )=c 2D (X );3°D (X ±Y )=D (X )+D (Y )±2E [(X -E (X ))(Y -E (Y ))]; 4°若X ,Y 相互独立,则D (X ±Y )=D (X )+D (Y ); 5°对任意的常数c ≠E (X ),有D (X )<E [(X -c )2]. 证 仅证性质4°,5°.4°D (X ±Y )=E [(X ±Y )-E (X ±Y )]2=E [(X -E (X ))±(Y -E (Y ))]2=E [X -E (X )]2±2E [(X -E (X ))(Y -E (Y ))]+E [Y -E (Y )]2=D (X )+D (Y )±2E [(X -E (X ))(Y -E (Y ))].当X 与Y 相互独立时,X -E (X )与Y -E (Y )也相互独立,由数学期望的性质有E [(X -E (X ))(Y -E (Y ))]=E (X -E (X ))E (Y -E (Y ))=0.因此有D (X ±Y )=D (X )+D (Y ).性质4°可以推广到任意有限多个相互独立的随机变量之和的情况.5°对任意常数c ,有E [(X -c )2]=E [(X -E (X )+E (X )-c )2]=E [(X -E (X ))2]+2(E (X )-c )·E [X -E (X )]+(E (X )-c )2=D (X )+(E (X )-c )2.故对任意常数c ≠EX ,有DX <E [(X -c )2].例4.13 设随机变量X 的数学期望为E (X ),方差D (X )=σ2(σ>0),令Y =σ)(X E X -,求E (Y ),D (Y ).解 E (Y )=[],0)()(1)]([1)(=-=-=⎥⎦⎤⎢⎣⎡-X E X E X E X E X E X E σσσ D (Y )=.1)(1)]([1)(2222===-=⎥⎦⎤⎢⎣⎡-σσσσσX D X E X D X E X D 常称Y 为X 的标准化随机变量.例4.14 设X 1,X 2,…,X n 相互独立,且服从同一(0-1)分布,分布律为P {X i =0}=1-p ,P {X i =1}=p , i =1,2,…,n .证明 X =X 1+X 2+…+X n 服从参数为n ,p 的二项分布,并求E (X )和D (X ).解 X 所有可能取值为0,1,…,n ,由独立性知X 以特定的方式(例如前k 个取1,后n -k 个取0)取k (0≤k ≤n )的概率为p k (1-p )n -k ,而X 取k 的两两互不相容的方式共有k n C 种,故P {X =k }=k nC p k (1-p )n -k, k =0,1,2,…,n ,即X服从参数为n,p的二项分布.由于E (X i )=0×(1-p )+1×p =p ,D (X i )=(0-p )2×(1-p )+(1-p )2×p =p (1-p ), i =1,2,…,n ,故有E (X )=.)(11np X E X E ni i n i i ==⎪⎭⎫ ⎝⎛∑∑==由于X 1,X 2,…,X n 相互独立,得D (X )= ).1()(11p np X D X D ni i n i i -==⎪⎭⎫ ⎝⎛∑∑==3.常用分布的方差 (1) (0-1)分布设X 服从参数为p 的0-1分布,其分布律为(2) 二项分布设X 服从参数为n ,p 的二项分布,由例4.14知,D (X )=np (1-p ). (3) 泊松分布设X 服从参数为λ的泊松分布,由上一节知E (X )=λ,又E (X 2)=E [X (X -1)+X ]=E [X (X -1)]+E (X )=∑∑∞=--∞=-+-=+-2220)!2(!)1(k k k kk k k k λλλλλλλee=λ2e -λ·e λ+λ=λ2+λ,从而有D (X )=E (X 2)-[E (X )]2=λ2+λ -λ2=λ.(4) 均匀分布设X 服从[a ,b ]上的均匀分布,由上一节知E (X )=2ba +,又 E (X 2)=3222b ab a x a b x ba ++=-⎰d , 所以D (X )=E (X 2)-[E (X )]2=12)()(41)(312222a b b a b ab a -=+-++.(5) 指数分布设X 服从参数为λ的指数分布,由上一节知.E (X )=1/λ,又E (X 2)=222λλλ=⎰-ba xx x d e ,所以D (X )=E (X 2)-[E (X )]2=.112222λλλ=⎪⎭⎫⎝⎛-(6) 正态分布设X ~N (μ,σ2),由上一节知E (X )=μ,从而D (X )=[]⎰⎰∞+∞--∞+∞--=--d e πd x x x x f X E x x 222)(2221)()()(σμσμ令σμ-x =t 则D (X )=)(22222222222⎰⎰∞+∞--∞+∞--∞+∞--+-=t t t t t t t d eeπd eπσσ=)20(22ππ+σ =σ2.由此可知:正态分布的概率密度中的两个参数μ和σ分别是该分布的数学期望和均方差.因而正态分布完全可由它的数学期望和方差所确定.再者,由上一章第五节例3.17知道,若X i ~N (μi ,σi 2),i =1,2,…,n ,且它们相互独立,则它们的线性组合c 1X 1+c 2X 2+…+c n X n (c 1,c 2,…,c n 是不全为零的常数)仍然服从正态分布.于是由数学期望和方差的性质知道:c 1X 1+c 2X 2+…+c n X n ~⎪⎭⎫⎝⎛∑∑==n i ni i i i i c c N 1122,σμ.这是一个重要的结果.例4.15 设活塞的直径(以cm 计)X ~N (22.40,0.032),气缸的直径Y ~N (22.50,0.042),X ,Y 相互独立,任取一只活塞,任取一只气缸,求活塞能装入气缸的概率. 解按题意需求P {X <Y }=P {X -Y <0}. 令Z =X -Y ,则E (Z )=E (X )-E (Y )=22.40-22.50=-0.10,D (Z )=D (X )+D (Y )=0.032+0.042=0.052,即Z ~N (-0.10,0.052), 故有P {X <Y }=P {Z <0}=⎪⎭⎫⎝⎛Φ=⎭⎬⎫⎩⎨⎧--<--05.010.005.0)10.0(005.0)10.0(Z P =Φ(2)=0.9772.第三节 协方差与相关系数对于二维随机变量(X ,Y ),数学期望E (X ),E (Y )只反映了X 和Y 各自的平均值,而D (X ),D (Y )反映的是X 和Y 各自偏离平均值的程度,它们都没有反映X 与Y 之间的关系.在实际问题中,每对随机变量往往相互影响、相互联系.例如,人的年龄与身高;某种产品的产量与价格等.随机变量的这种相互联系称为相关关系,它们也是一类重要的数字特征,本节讨论有关这方面的数字特征.定义4.3 设(X ,Y )为二维随机变量,称E {[X -E (X )][Y -E (Y )]}为随机变量X ,Y 的协方差(Covariance ),记为Cov (X ,Y ),即Cov (X ,Y )=E {[X -E (X )][Y -E (Y )]}. (4.11) 而)()(),cov(Y D X D Y X 称为随机变量X ,Y 的相关系数(Correlation coefficient)或标准协方差(Standard covariance),记为ρXY ,即ρXY =)()(),cov(Y D X D Y X . (4.12)特别地,Cov(X ,X )=E {[X -E (X )][X -E (X )]}=D (X ), Cov(Y ,Y )=E {[Y -E (Y )][Y -E (Y )]}=D (Y ).故方差D (X ),D (Y )是协方差的特例.由上述定义及方差的性质可得D (X ±Y )=D (X )+D (Y )±2Cov(X ,Y ).由协方差的定义及数学期望的性质可得下列实用计算公式Cov (X ,Y )=E (XY )-E (X )E (Y ). (4.13)若(X ,Y )为二维离散型随机变量,其联合分布律为P {X =x i ,Y =y j }=p ij ,i ,j =1,2,…,则有Cov (X ,Y )=[][]∑∑--ijijiipY E y X E x )()(. (4.14)若(X ,Y )为二维连续型随机变量,其概率密度为f (x ,y ),则有Cov (X ,Y )=[][]⎰⎰+∞∞-+∞∞---y x y x f Y E y X E x d d ),()()(. (4.15)例4.16 设(X ,Y )的分布律为表4-12XY 解 易知X 的分布律为P {X =1}=p ,P {X =0}=1-p ,故 E (X )=p , D (X )=p (1-p ). 同理E (Y )=p ,D (Y )=p (1-p ),因此Cov(X ,Y )=E (XY )-E (X )·E (Y )=p -p 2=p (1-p ),而ρXY =1)1()1()1(),cov(=-⋅--=⋅p p p p p p DY DX Y X例4.17 设(X ,Y )的概率密度为f (x ,y )=⎩⎨⎧<<<<+.,0,10,10,其他y x y x求Cov (X ,Y ).解 由于f X (x )=⎪⎩⎪⎨⎧<<+,,0,10,21其他x x f Y (y )=⎪⎩⎪⎨⎧<<+.,0,10,21其他y y E (X )=127)21(10=+⎰x x x d ,E (Y )=127)21(10=+⎰y y y d ,E (XY )=31)(10102101021010=+=+⎰⎰⎰⎰⎰⎰y x xy y x y x y x y x xy d d d d d d因此 Cov (X ,Y )=E (XY )-E (X )E (Y )=144112712731-=⨯-.协方差具有下列性质:1°若X 与Y 相互独立,则Cov (X ,Y )=0; 2°Cov (X ,Y )=Cov (Y ,X ); 3°Cov (aX ,bY )=ab Cov (X ,Y );4°Cov (X 1+X 2,Y )=Cov (X 1,Y )+Cov (X 2,Y ). 证 仅证性质4°,其余留给读者.Cov(X 1+X 2,Y ) =E [(X 1+X 2)Y ]-E (X 1+X 2)E (Y )=E (X 1Y )+E (X 2Y )-E (X 1)E (Y )-E (X 2)E (Y ) =[E (X 1Y )-E (X 1)E (Y )]+[E (X 2Y )-E (X 2)E (Y )] =Cov (X 1,Y )+Cov (X 2,Y ).下面给出相关系数ρXY 的几条重要性质,并说明ρXY 的含义.定理4.3 设D (X )>0,D (Y )>0,ρXY 为(X ,Y )的相关系数,则 1°如果X ,Y 相互独立,则ρXY =0; 2°|ρXY |≤1;3°|ρXY |=1的充要条件是存在常数a ,b 使P {Y =aX +b }=1(a ≠0). 证 由协方差的性质1°及相关系数的定义可知1°成立. 2°对任意实数t ,有D (Y -tX )=E [(Y -tX )-E (Y -tX )]2=E [(Y -E (Y ))-t (X -E (X ))]2=E [Y -E (Y )]2-2tE [Y -E (Y )][X -E (X )]+t 2E [X -E (X )]2=t 2D (X )-2t Cov (X ,Y )+D (Y )=[])(),cov()()(),cov()(22X D Y X Y D X D Y X t X D -+⎥⎦⎤⎢⎣⎡-. 令t =)(),cov(X D Y X =b ,于是D (Y -bX )=[][]).1)(()()(),cov(1)()(),cov()(222XY Y D Y D X D Y X Y D X D Y X Y D ρ-=⎥⎦⎤⎢⎣⎡-=-由于方差不能为负,所以1-2XY ρ≥0,从而|ρXY |≤1.性质3°的证明较复杂,从略.当ρXY =0时,称X 与Y 不相关,由性质1°可知,当X 与Y 相互独立时,ρXY =0,即X 与Y 不相关.反之不一定成立,即X 与Y 不相关,X 与Y 却不一定相互独立.例4.18 设X 服从[0,2π]上均匀分布,Y =cos X ,Z =cos(X +a ),这里a 是常数.求ρYZ .解 E (Y )=⎰⋅πd π2021cos x x =0, E (Z )= ⎰+πd π20)cos(21x a x =0, D (Y )=E {[Y -E (Y )]2}=21cos 21202=⎰πd πx x , D (Z )=E {[Z -E (Z )]2}=21)(cos 21202=+⎰πd πx a x , Cov(Y ,Z )=E {[Y -E (Y )][Z -E (Z )]}= a x a x x cos 21)cos(cos 2120=+•⎰πd π, 因此 ρYZ =.cos 2121cos 21)()(),cov(a a Z D Y D Z Y =⋅=⋅ ① 当a =0时,ρYZ =1,Y =Z ,存在线性关系;② 当a=π时,ρYZ =-1,Y =-Z ,存在线性关系; ③ 当a =2π或23π时,ρYZ =0,这时Y 与Z 不相关,但这时却有Y 2+Z 2=1,因此,Y 与Z 不独立.这个例子说明:当两个随机变量不相关时,它们并不一定相互独立,它们之间还可能存在其他的函数关系.定理4.3 告诉我们,相关系数ρXY 描述了随机变量X ,Y 的线性相关程度,|ρXY |愈接近1,则X 与Y 之间愈接近线性关系.当|ρXY |=1时,X 与Y 之间依概率1线性相关.不过,下例表明当(X ,Y )是二维正态随机变量时,X 和Y 不相关与X 和Y 相互独立是等价的.例4.19 设(X ,Y )服从二维正态分布,它的概率密度为f (x ,y )=⨯-221121ρσσπ⎪⎭⎪⎬⎫⎪⎩⎪⎨⎧⎥⎦⎤⎢⎣⎡-+------2222212121212)())((2)()1(21exp σμσσμμρσμρy y x x 求Cov (X ,Y )和ρXY .解 可以计算得(X ,Y )的边缘概率密度为f X (x )=21212)(121σμσ--x e π,-∞<x <+∞,f Y (y )=22222)(221σμσ--x e π,-∞<y <+∞,故E (X )=μ1,E (Y )=μ2, D (X )=σ12,D (Y )=σ22. 而Cov (X ,Y )=⨯-=--⎰⎰+∞∞-+∞∞-22121121),()()(ρσπσμμy x y x f y x d dy x y x x y x d d ee-2112222121)1(212)(21)()(⎥⎦⎤⎢⎣⎡------∞+∞-∞+∞---⎰⎰σμρσμρσμμμ令t =⎪⎪⎭⎫ ⎝⎛----1122211σμρσμρx y ,u =11σμ-x ,则 Cov (X ,Y )=⎰⎰∞+∞-∞+∞---+-u t u tu t u d d e π2222122122)1(21σρσρσσ=⎪⎪⎭⎫ ⎝⎛⎪⎪⎭⎫⎝⎛⎰⎰∞+∞--∞+∞--t e u u t u d d eπ22221222ρσσ +⎪⎪⎭⎫ ⎝⎛⎪⎪⎭⎫ ⎝⎛-⎰⎰∞+∞--∞+∞--t t u u t u d e d e π222212221ρσσ =.2222121σρσσρσ=⋅πππ于是ρXYρ.这说明二维正态随机变量(X ,Y )的概率密度中的参数ρ就是X 和Y 的相关系数,从而二维正态随机变量的分布完全可由X ,Y 的各自的数学期望、方差以及它们的相关系数所确定.由上一章讨论可知,若(X ,Y )服从二维正态分布,那么X 和Y 相互独立的充要条件是ρ=0,即X 与Y 不相关.因此,对于二维正态随机变量(X ,Y )来说,X 和Y 不相关与X 和Y 相互独立是等价的.第四节 矩、协方差矩阵数学期望、方差、协方差是随机变量最常用的数字特征,它们都是特殊的矩(Moment ).矩是更广泛的数字特征.定义4.4 设X 和Y 是随机变量,若E (X k ),k =1,2,…存在,称它为X 的k 阶原点矩,简称k 阶矩.若E[X-E(X)]k, k=1,2,…存在,称它为X 的k 阶中心矩.若 E (X k Y l), k ,l =1,2,… 存在,称它为X 和Y 的k +l 阶混合矩.若 E {[X -E (X )]k [Y -E (Y )]l} 存在,称它为X 和Y 的k +l 阶混合中心矩.显然,X 的数学期望E (X )是X 的一阶原点矩,方差D (X )是X 的二阶中心矩,协方差Cov (X ,Y )是X 和Y 的1+1阶混合中心矩.当X 为离散型随机变量,其分布律为P {X =x i }=p i ,则E (X k)=∑∞=1i i kip x,E [X -E (X )]k=1[()]kii i x E X p ∞=-∑.当X 为连续型随机变量,其概率密度为f (x ),则E (X k)=⎰+∞∞-x x f x k d )(,E [X -E (X )]k =⎰+∞∞--x x f X E x k d )()]([.下面介绍n 维随机变量的协方差矩阵.设n 维随机变量(X 1,X 2,…,X n )的1+1阶混合中心矩σij =Cov (X i ,X j )=E {[X i -E (X i )][X j -E (X j )]}, i ,j =1,2,…,n都存在,则称矩阵Σ=⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡nn n n n n σσσσσσσσσ 212222111211 为n 维随机变量(X 1,X 2,…,X n )的协方差矩阵. 由于σij =σji (i ,j =1,2,…,n ),因此Σ是一个对称矩阵. 协方差矩阵给出了n 维随机变量的全部方差及协方差,因此在研究n 维随机变量的统计规律时,协方差矩阵是很重要的.利用协方差矩阵还可以引入n 维正态分布的概率密度. 首先用协方差矩阵重写二维正态随机变量(X 1,X 2)的概率密度.f (x 1,x 2)=221121ρσσ-π×.)())((2)()1(21exp 22222212211212112⎪⎭⎪⎬⎫⎪⎩⎪⎨⎧⎥⎦⎤⎢⎣⎡-+------σμσσμμρσμρx x x x 令X =⎪⎪⎭⎫⎝⎛21x x ,μ=⎪⎪⎭⎫⎝⎛21μμ,(X 1,X 2)的协方差矩阵为Σ=.2121212122211211⎪⎪⎭⎫⎝⎛=⎪⎪⎭⎫ ⎝⎛σσρσσρσσσσσσ 它的行列式|Σ|=σ12σ22(1-ρ2),逆阵Σ-1=.121212122⎪⎪⎭⎫⎝⎛--σσρσσρσσ∑ 由于 (X -μ)T Σ-1(X -μ)=.),(12211212121222211⎪⎪⎭⎫⎝⎛--⎪⎪⎭⎫ ⎝⎛----μμσσρσσρσσμμx x x x ∑ =,)())((2)(1122222212211212112⎥⎦⎤⎢⎣⎡-+-----σμσσμμρσμρx x x x , 因此(X 1,X 2)的概率密度可写成f (x 1,x 2)=.)()(21exp 211⎭⎬⎫⎩⎨⎧----μ∑μ∑X X T π上式容易推广到n 维的情形.设(X 1,X 2,…,X n )是n 维随机变量,令X =⎪⎪⎪⎪⎪⎭⎫ ⎝⎛n x x x 21, μ=⎪⎪⎪⎪⎪⎭⎫⎝⎛=⎪⎪⎪⎪⎪⎭⎫ ⎝⎛)()()(2121n n X E X E X E μμμ, 定义n 维正态随机变量(X 1,X 2,…,X n )的概率密度为f (x 1,x 2,…,x n )=111exp ()().2(2T nX X πμμ-⎧⎫--∑-⎨⎬⎩⎭其中Σ是(X 1,X 2,…,X n )的协方差矩阵.n 维正态随机变量具有以下几条重要性质: 1°n 维随机变量(X 1,X 2,…,X n )服从n 维正态分布的充要条件是X 1,X 2,…,X n 的任意的线性组合l 1X 1+l 2X 2+…+l n X n服从一维正态分布.(其中l 1,l 2,…,l n 不全为零).2°若(X 1,X 2,…,X n )服从n 维正态分布,设Y 1,Y 2,…,Y k 是X 1,X 2,…,X n 的线性函数,则(Y 1,Y 2,…,Y k )服从k 维正态分布.3°设(X 1,X 2,…,X n )服从n 维正态分布,则X 1,X 2,…,X n 相互独立的充要条件是X 1,X 2,…,X n 两两不相关.小 结随机变量的数字特征是由随机变量的分布确定的,能描述随机变量某一个方面的特征的常数.最重要的数字特征是数学期望和方差.数学期望E (X )描述随机变量X 取值的平均大小,方差D (X )=E {[X -E (X )]2}描述随机变量X 与它自己的数学期望E (X )的偏离程度.数学期望和方差虽不能像分布函数、分布律、概率密度一样完整地描述随机变量,但它们能描述随机变量的重要方面或人们最关心方面的特征,它们在应用和理论上都非常重要.要掌握随机变量的函数Y =g (X )的数学期望E (Y )=E [g (X )]的计算公式(4.3)和(4.4).这两个公式的意义在于当我们求E (Y )时,不必先求出Y =g (X )的分布律或概率密度,而只需利用X 的分布律或概率密度就可以了,这样做的好处是明显的.我们常利用公式D (X )=E (X 2)-[E (X )]2来计算方差D (X ),请注意这里E (X 2)和[E (X )]2的区别.要掌握数学期望和方差的性质,提请读者注意的是:(1) 当X 1,X 2独立或X 1,X 2不相关时,才有E (X 1X 2)=E (X 1)·E (X 2);(2) 设c 为常数,则有D (cX )=c 2D (X );(3) D (X 1±X 2)=D (X 1)+D (X 2)±2Cov (X 1,X 2),当X 1,X 2独立或不相关时才有D (X 1+X 2)=D (X 1)+D (X 2).例如:若X 1,X 2独立,则有D (2X 1-3X 2)=4D (X 1)+9D (X 2).相关系数ρXY 有时也称为线性相关系数,它是一个可以用来描述随机变量(X ,Y )的两个分量X ,Y 之间的线性关系紧密程度的数字特征.当|ρXY |较小时X ,Y 的线性相关的程度较差;当ρXY =0时称X ,Y 不相关.不相关是指X ,Y 之间不存在线性关系,X ,Y 不相关,它们还可能存在除线性关系之外的关系(参见第3节例4.18),又由于X ,Y 相互独立是指X ,Y 的一般关系而言的,因此有以下的结论:X ,Y 相互独立则X ,Y 一定不相关;反之,若X ,Y 不相关则X ,Y 不一定相互独立.特别,对于二维正态变量(X ,Y ,),X 和Y 不相关与X 和Y 相互独立是等价的.而二元正态变量的相关系数ρXY 就是参数ρ.于是,用“ρ=0”是否成立来检验X ,Y 是否相互独立是很方便的.重要术语及主题数学期望 随机变量函数的数学期望 数学期望的性质 方差 标准差 方差的性质 协方差 相关系数 相关系数的性质 X ,Y 不相关 矩 协方差矩阵 为了使用方便,我们列出常见分布及其期望和方差,如下表: 分布名称 分布律或概率密度期望方差参数范围 两点分布 P {X =1}=p , P {X =0}=qp pq 0<p <1 q =1-p 二项分布 X ~B (n ,p ) P {X =k }=kn k k nq p -C (k =0,1,2,…,n )npnpq0<p <1 q =1-p n 为自然数 泊松分布 X ~P (λ) P {X =k }=λλ-e !k k(k =0,1,2,…)λ λλ>0均匀分布 X ~U [a ,b ]f (x )⎪⎩⎪⎨⎧≤≤-.,0,,1其他b x a a b2ba + 12)(2a b - b >a习 题 四1.设随机变量X 的分布律为2.已知100个产品中有10个次品,求任意取出的5个产品中的次品数的数学期望、方差.3.设随机变量的分布律为1234.袋中有N 只球,其中的白球数X 为一随机变量,已知E (X )=n ,问从袋中任取1球为白球的概率是多少?5.设随机变量X 的概率密度为f (x )=⎪⎩⎪⎨⎧≤≤-<≤.,0,21,2,10,其他x x x x求E (X ),D (X ).6.设随机变量X ,Y ,Z 相互独立,且E (X )=5,E (Y )=11,E (Z )=8,求下列随机变量的数学期望.(1) U =2X +3Y +1; (2) V =YZ -4X .7.设随机变量X ,Y 相互独立,且E (X )=E (Y )=3,D (X )=12,D (Y )=16,求E (3X -2Y ),D (2X -3Y ).8.设随机变量(X ,Y )的概率密度为f (x ,y )=⎩⎨⎧<<<<.,0,0,10,其他x y x k试确定常数k ,并求E (XY ).9.设X ,Y 是相互独立的随机变量,其概率密度分别为f X (x )=⎩⎨⎧≤≤;,0,10,2其他x x f Y (y )=⎩⎨⎧>--.,0,0,)5(其他y y e求E (XY ).10.设随机变量X ,Y 的概率密度分别为f X (x )=⎩⎨⎧≤>-;0,0,0,22x x x e f Y (y )=⎩⎨⎧≤>-.0,0,0,44y y y e 求(1) E (X +Y );(2) E (2X -3Y 2).11.设随机变量X 的概率密度为f (x )=⎪⎩⎪⎨⎧<≥-.0,0,0,22x x cx xke求(1) 系数c ;(2) E (X );(3) D (X ).12.袋中有12个零件,其中9个合格品,3个废品.安装机器时,从袋中一个一个地取出(取出后不放回),设在取出合格品之前已取出的废品数为随机变量X ,求E (X )和D (X ). 13.一工厂生产某种设备的寿命X (以年计)服从指数分布,概率密度为f (x )=⎪⎩⎪⎨⎧≤>-.0,0,0,414x x xe为确保消费者的利益,工厂规定出售的设备若在一年内损坏可以调换.若售出一台设备,工厂获利100元,而调换一台则损失200元,试求工厂出售一台设备赢利的数学期望.14.设X 1,X 2,…,X n 是相互独立的随机变量,且有E (X i )=μ,D (X i )=σ2,i =1,2,…,n ,记∑==n i i S X n X 12,1,S 2=∑=--n i i X X n 12)(11. (1) 验证)(X E =μ,)(X D =n2σ;(2) 验证S 2=)(11122∑=--ni i X n X n ;(3) 验证E (S 2)=σ2.15.对随机变量X 和Y ,已知D (X )=2,D (Y )=3,Cov(X ,Y )=-1, 计算:Cov (3X -2Y +1,X +4Y -3).16.设二维随机变量(X ,Y )的概率密度为f (x ,y )=⎪⎩⎪⎨⎧≤+.,0,1122其他y x ,π试验证X 和Y 是不相关的,但X 和Y 不是相互独立的.18.设二维随机变量(X ,Y )在以(0,0),(0,1),(1,0)为顶点的三角形区域上服从均匀分布,求Cov (X ,Y ),ρXY . 19.设(X ,Y )的概率密度为f (x ,y )=⎪⎩⎪⎨⎧≤≤≤≤+.0,20,20),sin(21其他,y x y x ππ求协方差Cov (X ,Y )和相关系数ρXY .20.已知二维随机变量(X ,Y )的协方差矩阵为⎥⎦⎤⎢⎣⎡4111,试求Z 1=X -2Y 和Z 2=2X -Y 的相关系数.21.对于两个随机变量V ,W ,若E (V 2),E (W 2)存在,证明:[E (VW )]2≤E (V 2)E (W 2).这一不等式称为柯西许瓦兹(Couchy-Schwarz )不等式.22.假设一设备开机后无故障工作的时间X 服从参数λ=1/5的指数分布.设备定时开机,出现故障时自动关机,而在无故障的情况下工作2小时便关机.试求该设备每次开机无故障工作的时间Y 的分布函数F (y ). (2002研考) 23.已知甲、乙两箱中装有同种产品,其中甲箱中装有3件合格品和3件次品,乙箱中仅装有3件合格品.从甲箱中任取3件产品放乙箱后,求:(1)乙箱中次品件数Z 的数学期望;(2)从乙箱中任取一件产品是次品的概率. (2003研考) 24.假设由自动线加工的某种零件的内径X (毫米)服从正态分布N (μ,1),内径小于10或大于12为不合格品,其余为合格品.销售每件合格品获利,销售每件不合格品亏损,已知销售利润T (单位:元)与销售零件的内径X 有如下关系T =⎪⎩⎪⎨⎧>-≤≤<-.12,5,1210,20,10,1X X X 若若若 问:平均直径μ取何值时,销售一个零件的平均利润最大? (1994研考)25.设随机变量X 的概率密度为f (x )=⎪⎩⎪⎨⎧≤≤.,0,0,2cos 21其他πx x 对X 独立地重复观察4次,用Y 表示观察值大于π/3的次数,求Y 2的数学期望.(2002研考)26.两台同样的自动记录仪,每台无故障工作的时间T i (i =1,2)服从参数为5的指数分布,首先开动其中一台,当其发生故障时停用而另一台自动开启.试求两台记录仪无故障工作的总时间T =T 1+T 2的概率密度f T (t ),数学期望E (T )及方差D (T ). (1997研考) 27.设两个随机变量X ,Y 相互独立,且都服从均值为0,方差为1/2的正态分布,求随机变量|X -Y |的方差. (1998研考) 28.某流水生产线上每个产品不合格的概率为p (0<p <1),各产品合格与否相互独立,当出现一个不合格产品时,即停机检修.设开机后第一次停机时已生产了的产品个数为X ,求E (X )和D(X). (2000研考)29.设随机变量X 和Y 的联合分布在点(0,1),(1,0)及(1,1)为顶点的三角形区域上服从均匀分布.(如图),试求随机变量U =X +Y 的方差. (2001研考)30.设随机变量U 在区间[-2,2]上服从均匀分布,随机变量X =⎩⎨⎧->-≤-,U ,U 1,11,1若若 Y =⎩⎨⎧>≤-.1,11,1U ,U 若若试求(1)X 和Y 的联合概率分布;(2)D (X +Y ). (2002研考)31.设随机变量X 的概率密度为f (x )=x -e 21,(-∞<x <+∞)(1) 求E (X )及D (X );(2) 求Cov(X ,|X |),并问X 与|X |是否不相关?(3) 问X 与|X |是否相互独立,为什么? (1993研考)32.已知随机变量X 和Y 分别服从正态分布N (1,32)和N (0,42),且X 与Y 的相关系数ρXY =-1/2,设Z =23Y X +. (1) 求Z 的数学期望E (Z )和方差D (Z );(2) 求X 与Z 的相关系数ρXZ ;(3) 问X 与Z 是否相互独立,为什么? (1994研考)33.将一枚硬币重复掷n 次,以X 和Y 表示正面向上和反面向上的次数.试求X 和Y 的相关系数ρXY . (2001研考) YX-1 0 1 01 0.07 0.18 0.15 0.08 0.32 0.2035.对于任意两事件A 和B ,0<P (A )<1,0<P (B )<1,则称ρ=())()()()()()(B P A P B P A P B P A P AB P ⋅-为事件A 和B 的相关系数.试证:(1) 事件A 和B 独立的充分必要条件是ρ=0;(2) |ρ|≤1. (2003研考)36. 设随机变量X 的概率密度为。

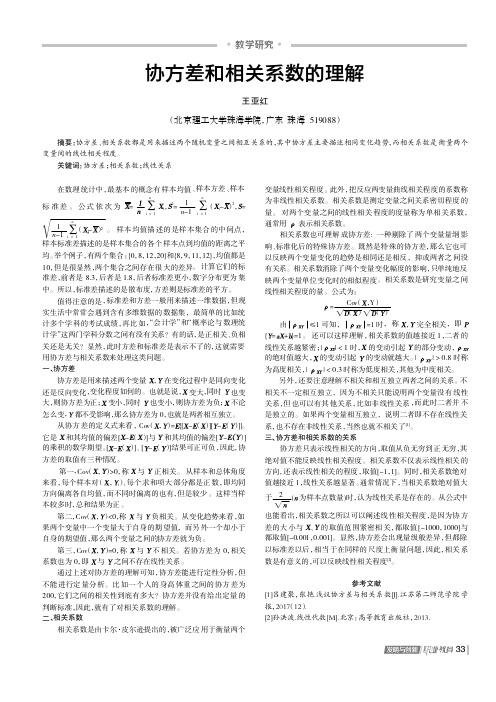

什么是协方差,什么是相关系数

协⽅差就是投资组合中每种⾦融资产的可能收益与其期望收益之间的离差之积再乘以相应情况出现的概率后进⾏相加,所得总和就是该投资组合的协⽅差。

协⽅差的符号(正或负)可以反映出投资组合中两种资产之间不同的相互关系:如果协⽅差为正,那就表明投资组合中的两种资产的收益呈同向变动趋势,即在任何⼀种经济情况下同时上升或同时下降;如果协⽅差为负值,则反映出投资组合中两种资产的收益具有反向变动的关系,即在任何⼀种经济情况下,⼀种资产的收益上升另⼀种资产的收益就会下降。

如果协⽅差的值为零就表明两种⾦融资产的收益没有相关关系。

相关系数等于两种⾦融资产的协⽅差除以两种⾦融资产的标准差的乘积。

由于标准差总是正值,因此相关系数的符号取决于两个变量的协⽅差的符号。

如果相关系数为正,则表明两种资产的收益正相关;如果相关系数为负,说明两种资产的收益负相关;如果相关系数为零,说明两种资产的收益之间没有相关性。

更重要的是,可以证明相关系数总是介于-l和+1之间,这是由于协⽅差除以两个标准差乘积后使得计算结果标准化。

这有利于判断资产之间的相关性的⼤⼩。

随机变量的数字特征

例 若随机变量X的概率密度为

f(x)(1 1x2), x

则称X服从柯西(Cauchy)分布。

但

|x|

f(x)d x (1| x|x2)dx 发散

所以柯西分布的数学期望不存在。

《医药数理统计方法》

§3.1

三、数学期望的性质

1、E(C)=C 2、E(CX)=C×E(X) 3、E(X±Y)=E(X)±E(Y)

n

n

3)设X1,X2,…,Xn相互独立,则 V(Xi)V(Xi)

i1

i1

V (1 n i n 1X i) n 1 2i n 1 V (X i) 1 n [1 n i n 1 V (X i)]

解:红细胞的变异系数为 C V(X1)4 0..1 27 98 16.965%

血红蛋白的变异系数为

10.2 C V(X2)117.68.673%

所以,血红蛋白的变异较大。

《医药数理统计方法》

§3.2

二、方差的性质

1、V(C)=0 证明:V(C)=E{[CE(C)]2} =E[(CC)2]=0

2、V(CX)=C2V(X) 证明:V(CX)=E{[CXE(CX)]2}

而 E (X 2 ) E (X X ) E (X )E (X ) 1 1 1

339

计算是错误的!!

《医药数理统计方法》

§3.2

§3.2 方差、协方差和相关系数

一、方差 二、方差的性质 三、其他数字特征

《医药数理统计方法》

§3.2

一、方差

例3.15 为了比较甲、乙两个专业射击运动 员的技术水平,令每人各射击5次,分别以 X1,X2表示他们射击的环数,结果如下:

即

E(X) xf(x)dx

相关系数 变异系数

相关系数变异系数相关系数是统计学中一种重要的测量指标,用于衡量两个变量之间的线性关系强度。

而变异系数则是一种用于比较两个或多个变量变异程度的指标。

本文将从相关系数和变异系数的定义、计算方法、应用领域等方面进行探讨。

一、相关系数的定义和计算方法相关系数是衡量两个变量之间关系强度的一种统计指标,通常用符号r表示。

相关系数的取值范围为-1到1之间,其中1表示完全正相关,-1表示完全负相关,0表示无相关。

计算相关系数的方法有多种,常用的是皮尔逊相关系数。

皮尔逊相关系数是通过计算两个变量的协方差和标准差来得到的。

具体计算公式如下:r = Cov(X, Y) / (σX * σY)其中,Cov(X, Y)表示变量X和Y的协方差,σX和σY分别表示变量X和Y的标准差。

二、变异系数的定义和计算方法变异系数是一种用于比较两个或多个变量变异程度的指标,它可以消除不同变量之间的量纲差异。

变异系数通常用CV表示,计算公式如下:CV = (σ / μ) * 100%其中,σ表示变量的标准差,μ表示变量的平均值。

三、相关系数和变异系数的应用领域相关系数和变异系数在许多领域都有广泛的应用,下面列举几个常见的应用领域。

1. 金融领域:在金融领域中,相关系数常常用于衡量不同股票之间的相关性。

投资者可以通过计算相关系数来判断不同股票之间的关联程度,从而进行投资组合的优化。

2. 经济领域:在经济学中,相关系数常用于衡量不同经济指标之间的关系。

例如,可以通过计算GDP与消费支出之间的相关系数来分析经济增长与消费水平之间的关系。

3. 医学领域:在医学研究中,相关系数可以用于衡量两个变量之间的关系,例如血压和心率之间的关系。

通过计算相关系数,可以判断两个变量之间的相关性,从而进一步研究其影响因素。

4. 生态学领域:在生态学研究中,变异系数常用于衡量物种多样性的变异程度。

通过计算不同物种的变异系数,可以评估生态系统的稳定性和复杂性。

5. 质量管理领域:在质量管理中,变异系数常用于衡量生产过程的稳定性。

43 协方差和相关系数精品PPT课件

4

12

45

XY

1 12 0.968 1 4 12 45

2) E( X ) 0, E( XY ) 0

XY 0

XY

0.968

:有96.8%的线性相似度,即在[0,1]之间,

y=x2与某条直线y=ax+b的图像差别不大。

XY 0 :根本就没有线性相关性,但有其他相关性。

三. 矩

XY

COV ( X ,Y ) 1 D( X )D(Y ) 2

例6 1) X ~ U (0,1),Y X 2 ,求 XY

2)X ~ U (1,1),Y X 2 ,求 XY

解1)

E( X ) 1 , E(Y ) 1 , E( XY ) 1 , D( X ) 1 , D(Y ) 4

2

3

解 DX 3, DY 1,

D(V ) 16D( X ) 9D(Y ) 24Cov( X ,Y ) 33, D(W ) 4D( X ) 16D(Y ) 16Cov( X ,Y ) 44,

Cov(V ,W ) Cov(4X 3Y 1,2X 4Y ) 8D( X ) 16Cov( X ,Y ) 6Cov(Y , X ) 12D(Y ) 22.

)

1 0

x 0

x

2dy

dx

2 3

D(X )

1 0

x 0

x2

2dy

dx

4 9

1 18

x=y D 1

E(Y

)

1 0

x 0

y

2dy

dx

1 3

D(Y )

1 x

0 0

y2

2dy

dx

1 9

1 18

E(XY )

概率论与数理统计:六大基本分布及其期望和方差

概率论与数理统计:六大基本分布及其期望和方差绪论:概率论中有六大常用的基本分布,大致可分成两类:离散型(0-1分布、二项分布、泊松分布),连续型(均匀分布、指数分布、正态分布)。

补充:在进入正文之前先讲一下期望和均值的一些区别:期望和均值都具有平均的概念,但期望是指的随机变量总体的平均值,而均值则是指的从总体中抽样的样本的平均值,即前者是理想的均值,而后者则是实际观测出来的数据的均值。

例如:对于一个六面的骰子,其期望E = (1+2+3+4+5+6)/ 6 = 3.5。

然后掷5次骰子,每次掷的点数分别为1,3,5,5,1,则平均值为(1+3+5+5+1)/ 5 = 3。

可以发现两者并不相等。

方差(variance):方差是各个数据与平均数之差的平方的平均数,方差度量了随机变量与期望(也可说均值)之间的偏离程度。

标准差为方差的开根号。

协方差(Covariance):用于衡量两个变量之间的误差,而方差是协方差的特殊情况,即当两个变量相同的情况。

其公式如下:,表示含义为:E(∑(“X与其均值之差” * “Y与其均值之差”))当协方差为正时:表示两变量正相关(即同时变大变下)。

当协方差为负时:表示两变量负相关(即你变大,我变小,反之亦然)。

当协方差为0时:两变量相互独立。

相关系数:其公式如下,表示的含义为用X和Y的协方差除以X 和Y的标准差。

所以相关系数也可以看成协方差,一种剔除两个变量量纲影响,标准化后的特殊协方差。

正文:1、0-1分布已知随机变量X,其中P{X=1} = p,P{X=0} = 1-p,其中 0 < p< 1,则成X服从参数为p的0-1分布。

其中期望为E(X) = p 方差D(X) = p(1-p);2、二项分布n次独立的伯努利实验(伯努利实验是指每次实验有两种结果,每种结果概率恒定,比如抛硬币)。

其中期望E(X) = np 方差D(X) = np(1-p);3、泊松分布表示单位时间内某稀有事件发生k次的概率,其公式为其中方差和期望均为,详细了解请☞戳4、均匀分布若连续型随机变量X具有概率密度,则称X在(a,b)上服从均匀分布其中期望E(X) = (a+b)/ 2 ,方差D(X) = (b-a)^2 / 12。

相关系数 协方差 标准差

相关系数协方差标准差相关系数、协方差和标准差是统计学中常用的三个概念,它们在数据分析和研究中起着重要的作用。

本文将分别介绍这三个概念的定义、计算方法和实际应用,帮助读者更好地理解它们在统计学中的意义和作用。

相关系数是用来衡量两个变量之间线性关系密切程度的统计量。

它的取值范围在-1到1之间,当相关系数为1时,表示两个变量呈完全正相关,即一个变量的增加伴随着另一个变量的增加;当相关系数为-1时,表示两个变量呈完全负相关,即一个变量的增加伴随着另一个变量的减少;当相关系数为0时,表示两个变量之间没有线性关系。

相关系数的计算方法是利用协方差和两个变量的标准差来进行计算,通常采用皮尔逊相关系数公式进行计算。

相关系数的应用非常广泛,例如在金融领域中用来衡量不同证券之间的相关性,帮助投资者进行资产配置和风险控制。

协方差是衡量两个变量总体误差的统计量,它可以反映两个变量的变化趋势是否一致。

协方差的计算方法是两个变量对应数值的乘积的平均值减去两个变量的均值的乘积,其取值范围是负无穷到正无穷。

当协方差大于0时,表示两个变量呈正相关,即一个变量的增加伴随着另一个变量的增加;当协方差小于0时,表示两个变量呈负相关,即一个变量的增加伴随着另一个变量的减少;当协方差等于0时,表示两个变量之间没有线性关系。

协方差的应用也非常广泛,例如在经济学中用来衡量不同经济指标之间的关联程度,帮助分析经济走势和预测未来发展趋势。

标准差是衡量一个数据集合的离散程度的统计量,它可以反映数据的波动情况。

标准差的计算方法是将每个数据与平均值的差的平方求和后除以数据个数再开方,其取值范围大于等于0。

标准差越大,表示数据的波动越大;标准差越小,表示数据的波动越小。

标准差的应用也非常广泛,例如在财务管理中用来衡量投资组合的风险水平,帮助投资者进行风险控制和资产配置。

综上所述,相关系数、协方差和标准差是统计学中常用的三个概念,它们在数据分析和研究中有着重要的作用。

概率论--方差、协方差和相关系数

2021/5/23

26

一般地, ||1

若 | | 1 ,称 与 完 全 线 性 相 关 。 若 0 ,称 与 不 相 关 。 若 0 | | 1 ,表 明 与 近 似 有 线 性 关 系 。 0 时 ,称 与 正 相 关 , 0 时 ,称 与 负 相 关 。 当 与 独 立 时 , 由 于 - E 与 - E 独 立 。

平均抗拉强度都是126

若最低抗拉强度要求为110,

第二批质量较差。

在平均值或期望值相同的情况下,

随机变量的离散程度也是分布的一个特征。

一 般 考 虑 随 机 变 量 对 E 的 偏 离 程 度 。

2021/5/23

4

由此可见,研究随机变量与其均值的偏离程度是十 分必要的.那么,用怎样的量去度量这个偏离程度呢?

求D() 解 法 一 : 1 0 1

P 0.180.540.28

E ( ) ( 1 ) 0 . 1 8 0 0 . 5 4 1 0 . 2 8 0 . 1 E ( ) 2 ( 1 ) 2 0 . 1 8 0 2 0 . 5 4 1 2 0 . 2 8 0 . 4 6

2021/5/23

28

部分资料从网络收集整 理而来,供大家参考,

感谢您的关注!

2 8.5 8.8 9 9.2 9.5 P 0.2 0.2 0.2 0.2 0.2 两者的平均长度是相同的,均为9 第二批零件更好。 因为它的误差相对较小。

2021/5/23

2

例2,某零件的真实长度为a,现用甲、

乙两台仪器各测量10次,将测量结果X用坐

标上的点表示如图:

• • • •• a•• • • •

协方差和相关系数

2021/5/23

随机变量的数字特征——期望,方差以及协方差

例12: 设X ~ B(n , p), Y = eaX,求E(Y)。

解:

EY EeaX n eak P( X k)

k0

n

e

akC

k n

pk (1

p)nk

k0

n

C

k n

(e

a

p)k (1

p)nk

k0

(ea p (1 p))n

例13: 设X ~ U[0,], Y =sinX,求E(Y)。

g( xk )pk

k

绝对收敛,则Y 的数学期望存在,且

E(Y ) E[g( X )] g( xk ) pk

k

(2) 设X 为连续型随机变量, 其概率密度为 f (x),且 Y= g(X)也是连续型随机变量。若

g( x) f ( x)dx

绝对收敛,则Y 的数学期望存在,且

E(Y ) E[g(X )] g(x) f (x)dx

2、几种常见离散型分布的数学期望

1) 两点分布 例3:设随机变量X服从参数为p 的两点分布,求EX

解: EX=0×(1-p)+1×p=p

2) 二项分布 例4:设随机变量X~B(n,p),求EX 解: 易知 X 的概率分布为:

P( X k) Cnk pk (1 p)nk , k 0,1, , n

k!

E( X ) kP( X k)

k k e

k0

k0 k!

e

k 1

k0 (k 1)!

ee

例5 某人的一串钥匙上有n把钥匙,其中只有一把能 打开自己的家门,他随意地试用这串钥匙中的某一 把去开门. 若每把钥匙试开一次后除去,求打开门 时试开次数的数学期望.

解:设试开次数为X,

数学期望和方差公式

数学期望和方差公式数学期望和方差是概率论和统计学中重要的概念,在许多领域中有广泛的应用。

它们是度量随机变量分布的指标,可以帮助我们了解随机现象的平均值和离散程度。

本文将详细介绍数学期望和方差的定义、性质以及计算公式。

一、数学期望数学期望,也称为均值或平均值,是衡量随机变量平均值的指标。

对于离散型随机变量X,它的数学期望E(X)的定义如下:E(X) = Σx * P(X = x)其中,x代表随机变量X可能取到的值,P(X = x)表示随机变量取到x的概率。

对于连续型随机变量X,它的数学期望E(X)的定义如下:E(X) = ∫x * f(x) dx其中,f(x)表示X的概率密度函数。

数学期望具有以下性质:1. 线性性质:对于任意实数a和b,以及任意两个随机变量X和Y,有E(aX + bY) = aE(X) + bE(Y)。

2. 递推性质:对于离散型随机变量X,可以通过递推公式E(X) = Σx * P(X = x)来计算。

3. 位置不变性:对于随机变量X和常数c,有E(X + c) = E(X) + c。

数学期望的计算公式可以帮助我们求解随机变量的平均值,进而了解随机现象的集中程度。

二、方差方差是衡量随机变量取值的离散程度的指标,它表示随机变量与其均值之间的差异程度。

对于离散型随机变量X,其方差Var(X)的定义如下:Var(X) = Σ(x - E(X))^2 * P(X = x)对于连续型随机变量X,其方差Var(X)的定义如下:Var(X) = ∫(x - E(X))^2 * f(x) dx方差具有以下性质:1. 线性性质:对于任意实数a和b,以及任意随机变量X和Y,有Var(aX + bY) = a^2 * Var(X) + b^2 * Var(Y)。

2. 位置不变性:对于随机变量X和常数c,有Var(X + c) = Var(X)。

3. 零偏性:Var(X) >= 0,当且仅当X是一个常数时,等号成立。

协方差和相关系数的概念和含义

协⽅差和相关系数的概念和含义1.协⽅差: 在概率论中,两个随机变量 X 与 Y 之间相互关系,⼤致有下列3种情况:当 X, Y 的联合分布像上图那样时,我们可以看出,⼤致上有: X 越⼤ Y 也越⼤, X 越⼩ Y 也越⼩,这种情况,我们称为“正相关”。

当X, Y 的联合分布像上图那样时,我们可以看出,⼤致上有:X 越⼤Y 反⽽越⼩,X 越⼩ Y 反⽽越⼤,这种情况,我们称为“负相关”。

当X, Y 的联合分布像上图那样时,我们可以看出:既不是X 越⼤Y 也越⼤,也不是 X 越⼤ Y 反⽽越⼩,这种情况我们称为“不相关”。

怎样将这3种相关情况,⽤⼀个简单的数字表达出来呢?在图中的区域(1)中,有 X>EX ,Y-EY>0 ,所以(X-EX)(Y-EY)>0;在图中的区域(2)中,有 X<EX ,Y-EY>0 ,所以(X-EX)(Y-EY)<0;在图中的区域(3)中,有 X<EX ,Y-EY<0 ,所以(X-EX)(Y-EY)>0;在图中的区域(4)中,有 X>EX ,Y-EY<0 ,所以(X-EX)(Y-EY)<0。

当X 与Y 正相关时,它们的分布⼤部分在区域(1)和(3)中,⼩部分在区域(2)和(4)中,所以平均来说,有E(X-EX)(Y-EY)>0 。

当 X与 Y负相关时,它们的分布⼤部分在区域(2)和(4)中,⼩部分在区域(1)和(3)中,所以平均来说,有(X-EX)(Y-EY)<0 。

当 X与 Y不相关时,它们在区域(1)和(3)中的分布,与在区域(2)和(4)中的分布⼏乎⼀样多,所以平均来说,有(X-EX)(Y-EY)=0 。

所以,我们可以定义⼀个表⽰X, Y 相互关系的数字特征,也就是协⽅差:cov(X, Y) = E(X-EX)(Y-EY)。

当 cov(X, Y)>0时,表明 X与Y 正相关; 当 cov(X, Y)<0时,表明X与Y负相关; 当 cov(X, Y)=0时,表明X与Y不相关。

统计学中的相关系数和协方差

统计学中的相关系数和协方差统计学是一门研究收集、整理、分析和解释数据的学科。

在统计学中,相关系数和协方差是两个重要的概念,用于衡量两个变量之间的关系和变量之间的变化程度。

本文将介绍相关系数和协方差的定义、计算方法以及它们在实际应用中的意义。

一、相关系数相关系数用于衡量两个变量之间的线性关系强度和方向。

相关系数的取值范围在-1到1之间,其中-1表示完全负相关,1表示完全正相关,0表示无相关性。

计算相关系数的方法有多种,最常用的是皮尔逊相关系数。

它的计算公式为:r = Cov(X, Y) / (σX* σY)其中,Cov(X, Y)表示变量X和Y的协方差,σX和σY分别表示变量X和Y的标准差。

通过计算相关系数,我们可以得到两个变量之间的关系强度。

如果相关系数接近1或-1,说明两个变量之间存在较强的线性关系;如果相关系数接近0,则说明两个变量之间没有线性关系。

相关系数在实际应用中具有重要的作用。

例如,在金融领域,研究人员可以使用相关系数来衡量不同股票价格的关联程度;在医学研究中,相关系数可以用于分析不同变量之间的关系,如身高和体重之间的关系。

二、协方差协方差用于衡量两个变量之间的总体变化趋势。

协方差的取值范围是无限的,因此无法直接比较不同样本之间的协方差。

协方差的计算公式为:Cov(X, Y) = Σ((Xi - X) * (Yi - Ȳ)) / n其中,Xi表示变量X的第i个观测值,X表示变量X的平均值,Yi表示变量Y的第i个观测值,Ȳ表示变量Y的平均值,n表示样本容量。

协方差的符号表示变量之间的变化趋势,正值表示变量具有正向变动趋势,负值表示变量具有负向变动趋势。

然而,由于协方差的数值大小不可比较,因此无法衡量变量之间的关系强度。

为了解决这个问题,我们可以使用相关系数来标准化协方差。

相关系数不仅表示变量之间的关系强度,还考虑了变量的尺度。

因此,相关系数比协方差更常用。

相关系数和协方差在统计学中扮演着重要的角色。

方差 协方差 相关系数

2 x

)e dx

0

x

xe dx

4 e dx 3

3 x

证明

n

k E ( X 2 ) k 2Cn p k q n k k 0

P{ X k } C p (1 p)

k n k

n k

推导?

方差

E( X ) np

2

E( X 2 ) n(n 1) p2 np

2

D( X ) E( X ) [ E( X )] np(1 p) npq

If X ~ B ( n, p ) , then D ( X ) = n p ( 1- p )

(X,Y)为二维连续型随机变量

D( X ) [ x E ( X )] f X ( x )dx

2

[ x E ( X )]2 f ( x, y )dxdy

2

D(Y ) [ y E(Y )] fY ( y)dx

pq npq

ab 2

1

(b a ) 2 12

2

1 2

方差的计算步骤

Step 1: 计算期望 E(X)

E( X ) p1x1 p2 x2 pk xk pk xk 离散型

E( X )

2

k

xf ( x)dx

2 2 2

连续型

Step 2: 计算 E(X2)

方差

1 E ( X ) ( a b) 2

b a

E( X )

2

x x dx ba 3(b a)

协方差和相关系数的理解

还是反向变化,变化程度如何的。也就是说, 变大,同时 也变

大,则协方差为正; 变小,同时 也变小,则协方差为负; 不论

怎么变, 都不受影响,那么协方差为 0,也就是两者相互独立。

从协方 差的定义式来看,Cov( ,)= {[ - ( )][ - ( )]}。

它是 和其均值的偏差[ - ( )]与 和其均值的偏差[ - )]

均。举个例子,有两个集合:{0,8,12,20}和{8,9,11,12},均值都是

10,但是很显然,两个集合之间存在很 大的差异。 计算它们的标

准差,前者是 8.3,后者是 1.8,后者标准差更小,数字分布更为 集

中。所以,标准差描述的是散布度,方差则是标准差的平方。

值得注意的是,标准差和方差一般用来描述一维数据,但现

量。 对两个变 量之间的线性相关 程度的度量称为单相 关系数,

通常用 表示相关系数。

相关系数也可理解 成协方差: 一种剔除了 两个变量量纲 影

响、标准化后的特殊协方差。既然是特 殊的协方差,那么它也可

以反映两个变量变化的趋势是相同还是相反,抑或两者之 间没

有关系。相关系数消除了两个变量变化幅度的影响,只单纯地反

的绝对值越大, 的变动引起 的变动就越大。| | > 0.8 时称

为高度相关,| | < 0.3 时称为低度相关,其他为中度相关。

另外,还要注意理解不相关和相互独立两者之间的关系。不

相关不一定相互独立,因为不相关只能说明两个变量没有 线性

关系,但 也可以有其 他关系,比如非 线性关系 ,而 此时二者并 不

关键词:协方差;相关系数;线性关系

在数理 统计中,最基本 的概念有 样本均值、样本方差、样本

标 准差 。 公式 依 次为 =

变异系数与相关系数

• 相關係數 r 定義為

X Y

X iY i X i Y i n X i2 X i2n Y i2 Y i2n

• 兩組樣本之間的相關程度,其值介於-1與1 之間。

第15页,本讲稿共29页

Y

r = 0.8

(a)

X

第16页,本讲稿共29页

Y

r = .95

(b)

X

第17页,本讲稿共29页

第25页,本讲稿共29页

• 某機構曾研究溫度對翻車魚(sunfish)的 存活之影響。在一定溫度下, 經 x 單位 時間, 翻車魚存活 y 比例的數據如下:

• (0.10, 1.00), (0.15, 0.95), (0.20, 0.95), (0.25, 0.90), (0.30, 0.85),(0.35, 0.70), (0.40, 0.65), (0.45, 0.60), (0.50, 0.55), (0.55, 0.40),

Y

r=0

(c)

X

第18页,本讲稿共29页

Y

r=0

(a)

X

第19页,本讲稿共29页

Y

r = -.90

(d)

X

第20页,本讲稿共29页

Y

r = -0.5

(c)

X

第21页,本讲稿共29页

相關係數的強弱

• r = 1 為完全相關 • r = 0 為無相關

0.7 r 1 為高度相關

0.3 r 0.7 為中度相關

⊕I

(14-10)(8-5)

=(4)(3)

y

(6-10)(3-5)=(-4)(-2)

4x6

X

IV

8

10

第13页,本讲稿共29页

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

+

(1 F (x))dx

0

F (x)dx.

0

特别地,当X为非负随机变量(即P(X 0)=1)时,有

E( X ) (1 F (x))dx. 0 当X 为取非负整数值的随机变量时,有

E(X ) P(X k). k 1

17

例: 设X服从U(1, 2),令Y max{X,0},求E(Y).

8

解:显然猜中点数的概率为1/6.不妨设一赌徒押 了10元,那么根据规则,他收回50元的可能性 为1/6, 有5/6的可能性是血本无归.因此经过 一次赌博,他能"期望"得到的金额为:

50 1 0 5 50 8.33(元). 6 66

9

例: 设 X (),求E( X )。

解:X的分布律为:P(X k) ke k 0,1,

exdx

0

1

ex

|0

1

.

11

例:某厂生产的电子产品,其寿命(单位:年)服从

指数分布,概率密度函数为

f

(x)

1 3

ex

/

3

x0

0

x0

若每件产品的生产成本为350元,出售价格为

500元,并向顾客承诺,如果售出一年之内发生故

障,则免费调换一件;如果在一到三年间发生故障,

则予以免费维修,维修成本为50元.在这样的价格

体系下,请问:该厂每售出一件产品,其平均净收入

为多少?

12

解:记某件产品寿命为X(年),售出一件产品的 净收入为 Y(元),则

500 350 2, Y= 500 350 50,

500-350,

若0 X 1, 若1 X 3, 若X 3.

由于X服从指数分布,那么

P{Y 200} P{0 X 1} 1 1 ex/3dx 1 e1/3, 03

的数学期望,记为E X ,即

E X xk pk k 1

数学期望简称期望,又称均值。

5

定义:设连续型随机变量X的概率概率为f x,

若积分

xf (x)dx

绝对收敛

则称积分

xf (x)dx

的值为随机变量X的

数学期望,记为E( X )

即 E(X )

xf (x)dx

6

例: 设随机变量X的分布律为

8 20 9 65 1015 100

8

20 100

9

65 100

10

15 100

8.95

所以甲的成绩好于乙的成绩。

4

§1 数学期望

定义:

设离散型随机变量X的分布律为:

P( X xk ) pk k 1, 2,

若级数 xk pk绝对收敛,则称 k 1

级数 xk pk的值为随机变量X k 1

设Y表示一周内所获利润,则

P(Y 10) P(X 0) (1 0.2)5 0.328, 其余同理可得,于是Y的分布律为:

Y

-2 0

5 10

P 0.057 0.205 0.410 0.328

于是 E(Y ) 5.21(6 万元)

16

定理:随机变量X的分布函数为F ( x),则

E(X )=

P(X=(-1)k+1

3k k

)=

2 3k

,

证明X 不存在数学期望。

k=1,2, .

+

证明: 由于 |

k=1

xk

|

pk

+

k=1

3ห้องสมุดไป่ตู้ k

2 3k

+

k=1

2 k

,

即该无穷级数是发散的。 因此由定义知,X 不存在数学期望。

7

例:一种常见的赌博游戏,其规则为:投掷一颗均 匀的骰子,赌客猜精确的骰子点数,凡猜中 者以1比5得到奖金,否则其押金归庄家所有, 问此规则对庄家还是赌客更有利?

第四章 随机变量的数字特征 关键词: 数学期望 方差、变异系数 协方差、相关系数 其它数字特征

1

问题的提出: 在一些实际问题中,我们需要了解随机变量

的分布函数外,更关心的是随机变量的某些特征

例: 在评定某地区粮食产量的水平时,最关心的 是平均产量; 在检查一批棉花的质量时,既需要注意纤维的 平均长度,又需要注意纤维长度与平均长度的 偏离程度; 考察杭州市区居民的家庭收入情况,我们既知 家庭的年平均收入,又要研究贫富之间的差异 程度。

随机变量函数的数学期望:

定理:设Y是随机变量X的函数:

Y g(X ) g是连续函数,

X 是离散型随机变量,它的分布律为: P(X xk ) pk , k 1, 2,

若 g(xk )pk绝对收敛,则有 k 1

E(Y ) E[g( X )] g(xk )pk k 1

定理的重要意义在于我们求E(Y )时,不必算出Y的分布律或 概率密度,而只要利用X的分布律或概率密度就可以了。

k! X的数学期望为:

E( X ) k ke

k 0

k!

e

k 1

k 1

(k 1)!

0

e e

即 E(X )

10

例:

设 X 服从指数分布,密度函数为

ex x 0

f (x)

,

0

x0

0,求E( X )。

解:

E(X )

xf (x)dx

x exdx

0

xex

|0

解:由Y的定义知其分布函数为

0,

FY

( y)

P{max(X , 0)

y}

y

3

1, 3

1,

若y 0, 若0 y 2, 若y 2.

可见Y既不是离散型的随机变量,也不是连续型的随机变量.

由于P(Y 0) 1,故有

E(Y)

(1

0

FY

(

y))dy

2

(1 (

y

1 ))dy

0

33

2 3

.

18

2

例: 谁的技术比较好? 甲,乙两个射手, 他们的某次射击成绩分别为

甲射手

击中环数 8 9 10

次数

10 80 10

乙射手

击中环数 8 9 10

次数

20 65 15

试问哪个射手技术较好?

3

解:计算甲的平均成绩:

810 980 10 10 100

8

10 100

9

80 100

10

10 100

9

计算乙的平均成绩:

P{Y 100} P{1 X 3} 3 1 ex/3dx e1/3 e1, 13

P{Y 150} P{X 3} 1 ex/3dx e1.

33

13

即Y的分布律为

Y

-200

100

150

P

1 e1/3

e1/3 e1

e1

因此售出一件产品的平均净收入为

E(Y ) 200 (1 e1/3) 100 (e1/3 e1) 150 e1 200+300e1/3 50e1 33.35(元).

14

例:设一台机器一天内发生故障的概率为 0.2,机器发生故障时全天停工。若一 周5个工作日里无故障,可获利10万 元;发生一次故障获利5万元;发生2 次故障获利0元,发生3次或以上故障 亏损2万元,求一周内期望利润是多少?

15

解:设X表示一周5天内机器发生故障天数,

则 X ~ B(5, 0.2)