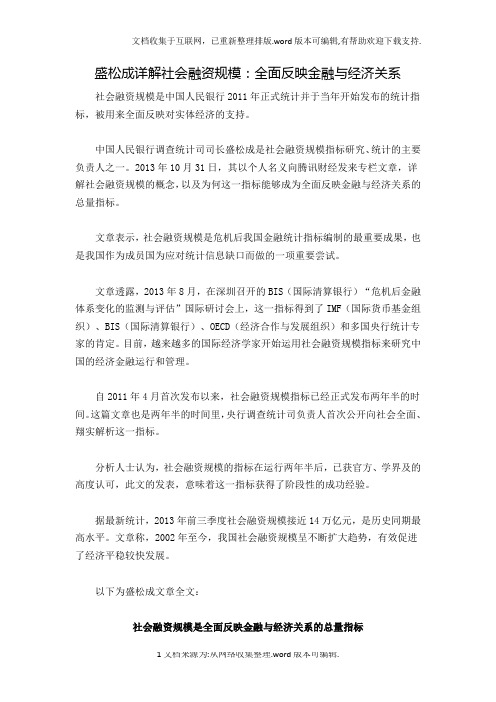

2002-2011中国社会融资规模及构成

社会融资规模90-12年度数据

数据库:年度数据地区:全国指标2012年2011年2010年2009年2008年2007年2006年2005年社会融资规模(亿元人民币)15763112828614019113910469802596634269630008人民币贷款社会融资规模(亿元人民币)820387471579451959424904136323315232354491635712485592651947386414591415外币贷款(折合人民币)社会融资规模(亿元人民币)委托贷款社会融资规模(亿元人民币)1283812962874867804262337126951961信托贷款社会融资规模(亿元人民币)1284520343865436431441702825未贴现银行承兑汇票社会融资规模(亿元人民币)104991027123346460610646701150024企业债券社会融资规模(亿元人民币)2255113658110631236755232284231020102508437757863350332443331536339非金融企业境内股票社会融资规模(亿元人民币)数据来源:国家统计局注:社会融资规模是指一定时期内实体经济从金融体系获得的资金总额,是增量概念。

当期数据为初步统计数。

表中的人民2004年2003年2002年2001年2000年1999年1998年1997年1996年1995年1994年1993年1992年1991年286293411320112226732765218475138********3118601175-2902010-695467499367673559628的人民币贷款为历史公布数。

1990年。

社会融资规模内涵及其应用合理性分析

社会融资规模内涵及其应用合理性分析作者:程毓来源:《商业时代》2013年第36期内容摘要:保持合理的融资规模,不仅为经济发展提供资金来源,更重要的是可以让经济发展平稳。

在我国金融体系目前正开始从银行主导型向市场主导型转变,这一过程中社会融资规模的总量与结构也随之不断发生变化。

社会融资规模与M2相比和GDP、CPI等相关性更强,因此,这一金融指标正在取代M2及新增贷款,成为我国货币政策的中介目标。

理论分析表明,中央银行三大政策工具均能够对社会融资规模进行调控,从而调节经济发展。

关键词:社会融资规模货币政策中介目标近年来,我国金融总量迅速增加,金融结构日益多元,新的金融产品和融资工具大量涌现,证券、保险类机构对实体经济资金支撑作用不断扩大,商业银行表外业务对贷款呈现了明显的替代效应。

央行调查统计司表示,传统上的新增人民币贷款已不能完整反映金融与经济关系,并且不能全面反映实体经济的融资规模。

本文主要围绕社会融资规模的定义、内涵、变化趋势以及货币政策工具对社会融资规模的调控等方面展开分析,以深化对社会融资规模的认识和理解。

社会融资规模的定义及构成“社会融资规模”定义为一定时期内全社会各类经济主体之间的融资总额。

通常可以把经济主体分为非金融机构与金融机构两大类。

非金融机构的融资是为了投向实体经济,间接为其融资,实体经济的融资可以分为两种:一是实体经济内部的资金融通;二是实体经济通过金融体系获得融资。

实体经济内部的资金融通一般被称作民间融资,是经济主体获得资金的渠道之一,但统计数据获取比较困难,故民间融资难以纳入社会融资规模的统计范围。

所以,中国人民银行目前将社会融资规模的资金来源界定为实体经济通过金融体系所获取的融资额。

社会融资规模是一个增量概念,是当期发生额扣除当期偿还额的差额,从流量的角度反映金融体系对实体经济资金支持状况。

社会融资规模的构成有三部分:一是金融机构向对实体经济提供的各类融资,包括本外币贷款、信托贷款、委托贷款、金融机构购买非金融企业债券和股票、保险公司的赔偿和投资性房地产等;二是实体经济利用金融工具在各类金融市场获得的融资,包括银行承兑汇票、非金融企业债券和股票;三是其他融资,主要包括实体经济从小额贷款公司、贷款公司获得的贷款,以及实体经济从风险投资基金等机构获得的融资等。

社会融资规模与M2的比较

社会融资规模与M2的比较作者:仪超来源:《商业时代》2012年第32期内容摘要:我国自1994年以来使用M2和金融机构人民币各项贷款作为货币政策引导的工具。

近年来其他融资渠道融资比重的迅速增加,使得M2作为主要政策性指标的地位产生了动摇。

本文阐述了社会融资规模的具体含义和统计口径,对社会融资规模是否能够很好地取代M2的地位及其所面临的主要问题进行了分析,并提出相关建议。

关键词:社会融资规模 M2 统计口径我国最早在2010年12月的中央经济工作会议上,提出了要保持合理的社会融资规模的议题。

2011年1月5日召开的2011中国人民银行年度工作会议上,周小川行长提出要保持合理的社会融资规模,从社会融资规模深入探讨金融体系对实体经济的影响,加强对其的检测和统计。

自此,激起了业界对社会融资规模概念的广泛关注。

社会融资规模是指一定时期内各个经济主体资金融通总量,包括金融机构向其它经济主体获得的资金及实体经济从整个金融体系获得的资金总额。

金融机构的融资对实体经济的发展没有直接的影响,对宏观调控政策没有有效的指导意义。

人民银行给出社会融资规模定义仅指整个金融体系给实体经济提供的资金支持总量指标,包括人民币各项贷款、外币各项贷款、委托贷款、信托贷款、银行承兑汇票、企业债券、非金融类企业股票、保险公司赔偿、保险公司投资性房地产。

社会融资规模更全面和准确地反映了实体经济从金融体系获得的经济支持,有助于我们判断未来经济增长和物价走势。

随着我国近几年金融市场各种融资渠道的涌现,使M2已不能全面准确反映我国流动性的现状。

M2政策指导地位下降我国M2增长迅速,2010 年的增长高达19.7%。

至2011年末,我国的M2 余额达到70 多万亿元,其中40%中长期贷款,外汇占款30%,企业流动资金贷款30%。

通过作图发现货币供应量M2与M1之间的喇叭口有逐步扩大的趋势,说明M2的货币乘数高于M1的货币乘数,乘数增加反映了央行调节货币供应量的政策效应增强。

中华人民共和国2011年国民经济和社会发展统计公报

中华人民共和国2011年国民经济和社会发展统计公报

【法规类别】经济统计社会统计

【发布部门】国家统计局

【发布日期】2012.02.22

【实施日期】2012.02.22

【时效性】现行有效

【效力级别】部门规范性文件

中华人民共和国2011年国民经济和社会发展统计公报

(国家统计局2012年2月22日)

2011年,面对复杂严峻的国内外环境,全国各族人民在党中央、国务院的正确领导下,坚持以邓小平理论和“三个代表”重要思想为指导,坚持以科学发展为主题、以加快转变经济发展方式为主线,全面贯彻落实加强和改善宏观调控的各项政策措施,国民经济保持平稳较快发展,各项社会事业取得新的进步,实现了“十二五”时期良好开局。

一、综合

初步核算,全年国内生产总值471564亿元,比上年增长9.2%。

其中,第一产业增加值47712亿元,增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。

全年居民消费价格比上年上涨5.4%,其中食品价格上涨11.8%。

固定资产投资价格上涨6.6%。

工业生产者出厂价格上涨6.0%。

工业生产者购进价格上涨9.1%。

农产品生产价格上涨16.5%。

表1 2011年居民消费价格比上年涨跌幅度。

社会融资规模知识资料

社会融资规模

参考文献:

1.陈涤非.关于社会融资规模的几个问题[J]. 货币政策.2011(3) 2 中国人民银行调查统计司.社会融资规模构成指 标的说明 [EB/OL]. 中国人民银行网. 3.殷剑峰.货币、流动性与通货膨胀[J].中国金融, 2010(23)

社会融资规模

4.盛松成.社会融资规模的内涵及实践意义[N].金融 时报,2011-02-18 5.罗展,2011,《社会融资规模将遵循市场化调 控》,《财经》第8期。 6.盛松成,1993,《现代货币供给理论与实践》, 中国金融出版社年。 7. 游碧芙,应千凡.社会融资总量的测度与分析 [J].金融发展评论。

社会融资规模

积极财政政策的实施,是巨大的政府支出,这 对我国经济各方面的影响是不可忽视的。而国债又 是政府的主要资金来源之一,因此社会融资规模作 为有效的中介目标,国债应当纳入其统计范围当中。 2.外汇占款。 一方面,我国国际贸易份额稳步增长,使得 出口企业收入不断增加,我国实行的银行结售汇, 企业赚得外汇出售给商业银行换的人民币,商业银 行以外汇向中央银行换得人民币,这使得大量人民 币流入市场。

过去,中央银行是把货币供应量和新增贷款作 为货币政策中间目标和监测指标,但是,随着我国 社会融资规模结构的不断变化,新增贷款已不能全 面反映实体经济从金融体系融资的真实情况。如果 只关注新增贷款规模,就会出现大量资金绕过贷款 规模控制投向实体经济,而宏观调控部门却未能将 其纳入到统计和监测视野,影响到宏观调控政策的 科学制定和预期调控目标的实现。

社会融资规模

2002 年,新增人民币贷款 1.8万亿元占社会融资 规模的比例高达92.90% ;2011年新增人民币贷 款 7.47万亿元,占社会融资规模的比例下降为 58.20%( 如图 1所示) 。

社会融资规模的内涵_变化与政策调控_尹继志

NO. 1. 2013 投资基金对实体经济进行的投资、金融机构的房地产投资等。

二、近年来我国社会融资规模的发展变化

1. 信贷融资在社会融资规模中占比呈下降趋势 从中国人民银行公布的统计数据看,近年来我国社会融 资规模增长较快,金融体系对实体经济的支持力度不断增强。 2002 ~ 2011 年,我 国 社 会 融 资 规 模 由 1. 96 万 亿 元 扩 大 到 12. 83 万亿元,年均增长 28. 41% ,比贷款年均增速高 7. 65 个 百分点。2011 年,社会融资规模与 GDP 之比为 27. 20% ,比 2002 年提高了 10. 70 个百分点。2002 年,新增人民币贷款 1. 8 万亿元,占社会融资规模的比例高达 92. 20% ; 2011 年,新增 人民币 贷 款 7. 47 万 亿 元,占 社 会 融 资 规 模 的 比 例 下 降 为 58. 20% ( 如图 1 所示) 。

金融机构作为企业,其自身也需要从外部融资,这种融 资,一是要获得自身所需要的资本金,二是要获得对外进行 融资的资金,以发挥其为实体经济服务的功能。金融机构从 企业和居民等经济主体所进行的融资通常构成它的负债,是 货币供应量的范畴; 金融机构以各种形式将资金融给企业和 居民,关系到实体经 济 的 发 展, 是 社 会 融 资 规 模 的 范 畴。 为 此,中国人民银行将社会融资规模定义为一定时期内 ( 每月、 每季或每年) 实体经济 ( 即企业和个人) 从金融体系获得的 全部资金总额。这里的金融体系包括所有的金融机构和金融 市场。从金 融 机 构 来 看,包 括 商 业 银 行、证 券 公 司、保 险 公

融资 金融机构表外贷款

( 1) 金融机构向实体经济发放的委托贷款; ( 2) 金融机构向实 体经济发放的信托贷款。

金融脱媒:动了谁的奶酪?__

丁安华何谓金融脱媒传统上,金融市场是以商业银行为中心的,银行作为资金的供应方与资金的需求方之间的媒介,从而实现社会的闲散资金向实体经济的转移,而银行本身就是依靠存贷利差而生存。

而金融脱媒,就是指资金的供应方,不再通过银行中介,而是通过金融市场直接为资金需求方提供资金。

金融脱媒,导致银行等金融中介机构的角色和盈利模式均发生了重要的变化,从交易对手转变为经纪人,从利差收入转变成收费收入。

1979年1月美国圣路易斯联储局的一份研究报告记载,从上世纪70年代开始,随着美国货币市场的形成与发展,美国的短期国债的收益率一旦高于银行的定期存款的利率上限时,银行机构的存款资金就会大量流向货币市场工具。

随着货币市场的发展以及各类资本市场工具的创新,银行的存款大量流失,出现了所谓“脱媒”的现象。

可见,金融脱媒的出现是与货币市场相伴而生的。

而三十多年来,金融脱媒成为全球性的现象,更是与资本市场的发展息息相关。

根本而言,所谓金融脱媒,是指在资本市场上直接融资取代通过银行的间接融资;从经济社会发展的角度来看,实质上是体现了从银行主导的经济向市场主导的经济的转型。

金融脱媒会带来怎样的社会融资结构变局可以从两个方面来观察金融脱媒对社会融资结构带来的深刻变化。

一方面,社会的融资体系趋向市场化,也就是说非金融企业越来越多地依赖市场(特别是资本市场)直接融资;另一方面,居民户的金融资产构成中,传统的银行存款所占比例越来越小,而持有的资本市场工具越来越多。

我们以加拿大为例,来观察社会融资结构的变化:加拿大的非金融企业部门的外部融资构成中,银行贷款所占的比例从上世纪80年代的约60%,下降至目前的40%左右;债券融资的比重从15%上升至25%;权益融资从25%上升至35%。

我们再以美国为例,来观察居民户的金融资产构成变化:存款占住户部门金融资产比例从上世纪80年代的约25%下降至15%左右,而权益资产(股票和基金)和保险资产(含养老金资产)在家庭户部门金融资产中占比的大幅上升。

改革开放以来中国货币政策发展脉络

系建立后,中国进入了通过调控货币供应量来调节宏观经济的时期。

1992年~1997年,中国进行货币政策调控改革时期,其理论依据主要是范从来的货币数量论。

自1994年开始,中国进行了外汇体制改革,将官方汇率与市场调剂汇率并轨,实行单一的有管理的浮动汇率制度。

外汇占款成为了基础货币投放的主要渠道。

2.1998年~2007年:高经济增长和低通胀时期

从中国货币政策调整的第二阶段来看,1997年亚洲金融危机爆发,中国经济虽未受较大影响,但也呈现出低通胀特征。

1998年~2002年,中国人民银行成功地将货币政策从直接调控转为间接调控,采取的货币政策工具包括:法定存款准备金率、公开市场操作(主要包括正回购交易和线圈卖断交易)、存贷款基准利率、再贴现率等政策工具。

2003年~2007年,央行为了抑制通胀,在原有公开市场操作方式的基础上,发展出了新工具,即采用发行央行票据作为回收流动性的主要工具。

同时,2005年7月,中国进行汇率制度改革,人民币不再单一地钉住美元,而是实施以市场供求为基础、参考一揽子货币进行调节、有管理的浮动汇率制度。

易纲认为汇率对于调节国际收支和抑制通胀中发挥了积极作用。

3.2008年~2018年:“新常态”经济和低通胀时期

从中国货币政策调整的第三阶段来看,2007年美国次贷危机引发的金融危机席卷全球,中国经济也受到较大冲击。

中国进入经济增长“新常态”和低通胀时期。

因此,在该阶段,中国人民银行除了通过调整存款准备金率、存贷款基准利率、公开市场操作等政策工具,还结合采用中期贷款便利、定向降准等政策工具,调控通胀并维持宏观经济稳定。

该如何趋利避害引导影子银行发挥正面能量(上)

该如何趋利避害引导影子银行发挥正面能量(上)文章作者:刘满平作者单位:文章出处:《上海证券报》国际货币基金组织(IMF)上周在东京召开的2012年下半年《全球金融稳定报告》新闻发布会上,特别对中国的影子银行的潜在风险表示担忧。

此番言论,令长期以来一直游离在我国传统监管之外,却愈来愈膨胀的影子银行问题凸显在公众面前。

因酿就2008年以来的全球金融危机而博得大名的影子银行概念源自美国,意指游离于监管体系之外的,与传统、正规、接受中央银行监管的商业银行系统相对应的金融机构。

一般意义上,影子银行是指投资银行、对冲基金、私募股权基金、货币市场基金、债券保险公司、结构性投资等非银行金融机构。

这些机构通常从事放款,也接受抵押,是通过杠杆操作持有大量证券、债券和复杂金融工具的金融机构。

近些年来,我国的影子银行经历了膨胀性的迅猛发展,如今已对整个宏观经济产生举足轻重的影响。

但我国至今对影子银行没有一个明确的界定,比较形象的说法为“无银行之名,却有银行之实”。

在现实市场上,我国的影子银行主要包含两大部分:一部分主要包括银行业内不受监管的证券化活动,以银信合作为主要代表,还包括委托贷款、小额贷款公司、担保公司、信托公司、财务公司和金融租赁公司等进行的“储蓄转投资”业务;另一部分为不受监管的民间金融,主要包括地下钱庄、民间借贷、典当行等。

影子银行受市场流动性影响较大,市场紧缩,传统银行信贷规模萎缩,影子银行就繁荣,两者的关系如同跷跷板,具有反向性,一方的繁荣和发展往往伴随着另一方发展的滞胀。

据银监会首席顾问沈联涛估计,2010年中国存量影子银行贷款已达20万亿元,几乎占我国GDP的二分之一。

据悉,目前影子银行的资金来源不仅包括储蓄资金、企业闲置资金,还包括从银行融资便利的企业和个人从银行套取的低利率贷款资金,再转手贷给大量难以从银行获得贷款的企业和个人。

另有数据显示,2002年至2011年间,我国社会融资规模由2万亿元扩大到12.83万亿元。

盛松成详解社会融资规模全面反映金融与经济关系

盛松成详解社会融资规模:全面反映金融与经济关系社会融资规模是中国人民银行2011年正式统计并于当年开始发布的统计指标,被用来全面反映对实体经济的支持。

中国人民银行调查统计司司长盛松成是社会融资规模指标研究、统计的主要负责人之一。

2013年10月31日,其以个人名义向腾讯财经发来专栏文章,详解社会融资规模的概念,以及为何这一指标能够成为全面反映金融与经济关系的总量指标。

文章表示,社会融资规模是危机后我国金融统计指标编制的最重要成果,也是我国作为成员国为应对统计信息缺口而做的一项重要尝试。

文章透露,2013年8月,在深圳召开的BIS(国际清算银行)“危机后金融体系变化的监测与评估”国际研讨会上,这一指标得到了IMF(国际货币基金组织)、BIS(国际清算银行)、OECD(经济合作与发展组织)和多国央行统计专家的肯定。

目前,越来越多的国际经济学家开始运用社会融资规模指标来研究中国的经济金融运行和管理。

自2011年4月首次发布以来,社会融资规模指标已经正式发布两年半的时间。

这篇文章也是两年半的时间里,央行调查统计司负责人首次公开向社会全面、翔实解析这一指标。

分析人士认为,社会融资规模的指标在运行两年半后,已获官方、学界及的高度认可,此文的发表,意味着这一指标获得了阶段性的成功经验。

据最新统计,2013年前三季度社会融资规模接近14万亿元,是历史同期最高水平。

文章称,2002年至今,我国社会融资规模呈不断扩大趋势,有效促进了经济平稳较快发展。

以下为盛松成文章全文:社会融资规模是全面反映金融与经济关系的总量指标盛松成作者单位:中国人民银行调查统计司2010年12月召开的中央经济工作会议为我国宏观调控引入了一个新的指标概念——社会融资规模。

这一指标迄今已连续三年写进中央经济工作会议文件和《政府工作报告》。

按照国务院要求,人民银行负责社会融资规模的统计发布工作。

自2011年起正式统计并按季发布,2012年起按月发布,并在2012年9月公布了2002年以来的月度历史数据。

社会融资规模与M2的比较

社会融资规模与M2的比较内容摘要:我国自1994年以来使用M2和金融机构人民币各项贷款作为货币政策引导的工具。

近年来其他融资渠道融资比重的迅速增加,使得M2作为主要政策性指标的地位产生了动摇。

本文阐述了社会融资规模的具体含义和统计口径,对社会融资规模是否能够很好地取代M2的地位及其所面临的主要问题进行了分析,并提出相关建议。

关键词:社会融资规模M2 统计口径我国最早在2010年12月的中央经济工作会议上,提出了要保持合理的社会融资规模的议题。

2011年1月5日召开的2011中国人民银行年度工作会议上,周小川行长提出要保持合理的社会融资规模,从社会融资规模深入探讨金融体系对实体经济的影响,加强对其的检测和统计。

自此,激起了业界对社会融资规模概念的广泛关注。

社会融资规模是指一定时期内各个经济主体资金融通总量,包括金融机构向其它经济主体获得的资金及实体经济从整个金融体系获得的资金总额。

金融机构的融资对实体经济的发展没有直接的影响,对宏观调控政策没有有效的指导意义。

人民银行给出社会融资规模定义仅指整个金融体系给实体经济提供的资金支持总量指标,包括人民币各项贷款、外币各项贷款、委托贷款、信托贷款、银行承兑汇票、企业债券、非金融类企业股票、保险公司赔偿、保险公司投资性房地产。

社会融资规模更全面和准确地反映了实体经济从金融体系获得的经济支持,有助于我们判断未来经济增长和物价走势。

随着我国近几年金融市场各种融资渠道的涌现,使M2已不能全面准确反映我国流动性的现状。

M2政策指导地位下降我国M2增长迅速,2010 年的增长高达19.7%。

至2011年末,我国的M2 余额达到70 多万亿元,其中40%中长期贷款,外汇占款30%,企业流动资金贷款30%。

通过作图发现货币供应量M2与M1之间的喇叭口有逐步扩大的趋势,说明M2的货币乘数高于M1的货币乘数,乘数增加反映了央行调节货币供应量的政策效应增强。

近年来经济增速加快、金融创新不断深化、融资渠道拓宽、融资手段多样化,M2的政策导向性地位正在逐步降低。

中国式的影子银行

中国式“影子银行”李威南风窗10月初,中国银行董事长肖钢直言银行理财产品是“影子银行”,庞氏骗局,在业内外引发轩然大波,没过几天,国际货币基金组织(IMF)在《全球金融稳定报告》中就警告中国“影子银行”风险。

同样在10月,中国央行副行长潘功胜撰文称由于受目前统计范围所限,“货币当局已无法全面评估金融体系的整体风险和货币政策调控效果”。

一时间“影子银行”成为热门话题,正如IMF在报告中所担忧的:这个美国的舶来品在中国规模到底有多大?是什么推动了它的快速增长?如何监管风险?巨大存量在一切信用都集中于银行的思维下,人们习惯于银行高高在上的地位。

年年政府考量货币信贷增长目标,以银行为工具,调控宏观经济。

去年,央行推动了一个富有深意的变化,正式以社会融资规模统计口径取代货币信贷总量,作为金融决策的主要参考。

在央行网站不久前挂出来的就社会融资规模问题答记者问中,称“新增人民币贷款已不能全面反映实体经济的融资规模”。

据央行调查统计司最新数据,2002年到2011年,国内社会融资额由2万亿增至12.83万亿元(注:无特殊说明,单位均为人民币),而银行信贷占比却由91.9%降至58%。

短短数年,资金疯狂向其他平台运动,股市、债市、信托公司、保险公司、基金、PE、小额贷款公司、担保公司等等,蔚为壮观,“影子银行”大行其道。

尽管没有官方定义,业界普遍认为行商业银行之功能,未受严格监管的机构,即为“影子银行”。

小微金融人士王磊表示,目前国内的“影子银行”,并非是有多少单独的机构,更多的是阐释一种规避监管的功能。

如人人贷,不受监管,资金流向隐蔽,是“影子银行”。

几乎受监管最严厉的银行,其不计入信贷业务的银信理财产品,也是“影子银行”。

参与者非常多元,目前“影子银行”整体资产规模只能靠猜。

今年初到现在,就不断有银行人士或证券公司以自己的口径测算,数值落在10万亿到33万亿的区间。

资深银行研究人士付兵涛表示:“单个市场机构或个人很难摸清真实规模,不过保守估计在10万亿左右,这两三年尤其翻着跟头增长。

中美货币供应量与社会融资总量对比分析及启示

中美货币供应量与社会融资总量对比分析及启示冯波【摘要】This paper selected the money supply and total social financing of China and US for comparative analy-sis. In the analysis of money supply,it makes comparison on the total growth of China and US’s money supply, the economic indicators of the monetary system and the structure of matching efficiency differences. In the analysis of the total social financing,it focuses on the analysis of the changes in China’s social financing pattern,and makes structur-al comparison on the similar indicators of US. Through the comparative analysis of the two countries, it can be drawn that it is not sustainable to oversupply money to promote the economic and financial recovery, and optimizing the fi-nancing structure is the only way to lead the economic and financial restructuring,in which correctly handling the rela-tionship of direct financing and indirect financing is the focus for improving the financing structure.%本文选取了中美货币供应量指标和社会融资总量指标进行比较分析,对比了中美两国货币供应的总量增长、与经济指标的匹配和货币体系的结构效率差异等;重点分析了近10年来我国社会融资格局的变化,并与美国同类指标进行了结构性对比。

中国金融体系指标大全

吐血整理!中国金融体系指标大全【正文】一、央行体系金融指标维度(一)货币供应1、货币发行与基础货币(亦称央行储备货币)(1)货币发行量=商业银行的库存现金+ M0(2)基础货币(央行储备货币)=货币发行量+法定存款准备金+超额存款准备金=商业银行的库存现金+流通中的M0+法定存款准备金+超额存款准备金(3)银行间市场的可交易资金的总量=所有金融机构超额存款准备金合计因此,只有影响至超额存款准备金的货币政策才能影响到银行体系的流动性,例如降准政策只能使得法定存准率和超额存准率此消彼长,对流动性几乎没有影响。

2、M0、M1(狭义货币)与M2(广义货币)(1)M0=流通中现金(2)M1=M0+企业存款(除单位定期存款和自筹基建存款)+机关团体部队存款+农村存款+个人信用卡类存款;(3)M2=M1+个人存款+企业定期存款+外币存款+信托类存款。

其中,(M2-M1)即为准货币。

第一,2001年6月,由于股票市场大发展,央行将证券公司客户保证金计入M2。

第二,2002年,受加入WTO影响,央行将在中国的外资、合资金融机构的人民币存款分别计入不同层次的货币供应量。

第三,2011年10月,央行将非存款类金融机构在存款类金融机构的存款和住房公积金存款规模纳入M2.第四,2018年1月,央行用非存款机构部门持有的货币市场基金取代货币市场基金存款(含存单)。

3、存款准备金率与超额备付金率:法定与超额根据规定,商业银行需要将其存款的一定百分比缴存至央行,法定存款准备金率与超额存款准备金率合称为存款准备金率,后者体现出银行体系的流动性水平。

目前央行已经取消了对商业银行备付金率的要求,将其与存准率合二为一。

其中,超额备付金=商业银行在中央银行的超额准备金存款+库存现金。

(二)货币政策工具1、OMO(公开市场操作)第一,公开市场操作始于1994年的外汇公开市场操作,1998年建立公开市场业务一级交易商制度、恢复人民币公开市场操作。

货币供应量统计口径演变历程及其影响

货币供应量统计⼝径演变历程及其影响VIEWS & POINTSv探索与争鸣摘要⽂章在介绍货币供应量统计⼝径调整的基本原则并回顾其在我国经历的三次调整及其原因的基础上,详细分析了⽬前货币供应量统计指标的组成部分及其中需注意的问题,说明了⽬前尚未计⼊M2的货币相关成分。

最后,⽂章分析了货币供应量统计⼝径可能的调整对我国宏观调控和⾦融市场发展等⽅⾯的影响。

AbstractAfter introducing the basic principles for money supply statistical scope adjustment and reviewing China’s three adjustments and their reasons, the article analyzes the components of current money supply statistical indicators and the related issues requiring attention, and explains the relevant elements currently not included in M2. Finally, the article analyzes the influences of the possible adjustments to money supply statistical scope on macroeconomic control and financial market development in China.Money supply evolution and its impacts作者简介杨凝,中国外汇交易中⼼市场⼆部AuthorYang Ning, RMB Market Department, China Foreign Exchange Trade System货币供应量即货币存量,指⼀国在某⼀时点承担流通⼿段和⽀付⼿段的货币总额,⼀般表现为⾦融机构的存款、流通中现⾦等负债。

社会融资总量的内涵及实践意义

社会融资总量的内涵及实践意义央行官员:新增信贷已不能全面反映融资总量2011年02月17日 18:00 央行社会融资总量的内涵及实践意义中国人民银行调查统计司司长盛松成中央经济工作会议提出“保持合理的社会融资规模”。

温家宝总理在国务院第五次全体会议上部署今年一季度工作时强调“保持合理的社会融资规模和节奏”。

社会融资总量是全面反映社会融资规模的总量指标随着我国金融市场快速发展,金融与经济关系发生较大变化,理论研究与政策操作都需要能全面、准确反映金融与经济关系的全口径统计指标。

传统的金融与经济关系,一般是指银行体系通过其资产负债活动,促进经济发展和保持物价水平基本稳定,在金融机构资产方主要体现为新增贷款对实体经济的资金支持,负债方主要体现为货币创造和流动性增加。

目前人民币贷款是指银行业金融机构向实体经济发放的一般贷款及票据贴现,它反映了银行业对实体经济的资金支持。

近年来,我国金融总量快速扩张,金融结构多元发展,金融产品和融资工具不断创新,证券、保险类机构对实体经济资金支持加大,商业银行表外业务对贷款表现出明显替代效应。

新增人民币贷款已不能完整反映金融与经济关系,也不能全面反映实体经济的融资总量。

据初步统计,2002年新增人民币贷款以外融资1614亿元,为同期新增人民币贷款的8.7%。

2010年新增人民币贷款以外融资6.33万亿元,为同期新增人民币贷款的79.7%。

人民币贷款以外融资快速增长主要有三方面原因:一是直接融资快速发展。

2010年企业债和非金融企业股票筹资分别达1.2万亿元和5787亿元,分别是2002年的36.8倍和9.5倍。

二是非银行金融机构作用明显增强。

2010年证券、保险类金融机构对实体经济的资金运用合计约1.68万亿元,是2002年的8倍。

2010年小额贷款公司新增贷款1022亿元,比上年增长33.4%,相当于一家中小型股份制商业银行一年的新增贷款规模。

三是金融机构表外业务大量增加。

我国社会融资规模与CPI、GDP相互关系研究

我国社会融资规模与CPI、GDP相互关系研究作者:舒铖来源:《商情》2013年第15期【摘要】本文基于2002年至2012年的季度数据,利用协整检验、Granger因果检验、脉冲响应、方差分解研究社会融资规模与GDP、CPI相互关系。

结果表明社会融资规模与CPI、GDP关系较为紧密,社会融资总量充当货币政策的中间目标具有可行性。

【关键词】社会融资规模,CPI,GDP,Granger因果检验,脉冲响应,方差分解一、引言社会融资总量是指一定时期内实体经济从金融体系获得的全部资金总额。

社会融资规模主要包括人民币各项贷款、外币各项贷款、委托贷款、信托贷款、银未贴现的行承兑汇票、企业债券等等。

社会融资规模能够反映金融体系对实体经济的支持程度。

从人民银行公布的数据来看,我国的社会融资规模由2002年的2.01万亿增长至2012年的15.76万亿。

同时,社会融资规模中人民币贷款一直占据着最大的份额。

虽然人民币贷款的绝对数额在不断上升,由2002年的1.85万亿上升到2012年的8.2万亿,但所占份额却从2002年的91.9%不断降到2012年的52.1%。

除了人民币贷款,其余各项数额也有不同程度的上升。

二、社会融资规模与CPI、GDP关系的实证分析(一)数据选取及说明。

由于人民银行仅公布了2002年以来的社会融资规模,因此若选取年度数据,则数据量不够,得到的结论也不能充分说明他们的关系,故本文选取2002年至2012年的季度数据。

同时,选取CPI代表物价水平,选取GDP代表经济增长。

社会融资规模(SF)数据来源于中国人民银行网站,CPI 和GDP数据来源于中经网统计数据库。

由于CPI 没有月度数据,故首先将以上月为100的月度CPI转换为定基发展速度,再将每季度内三个月的数据作几何平均即得到该季度CPI的代表值。

另外,因为采用的是季度数据,因此先将三组数据运用移动平均法消除季节影响,最后将各组数据取对数形式得到lnSF、lnCPI、lnGDP。

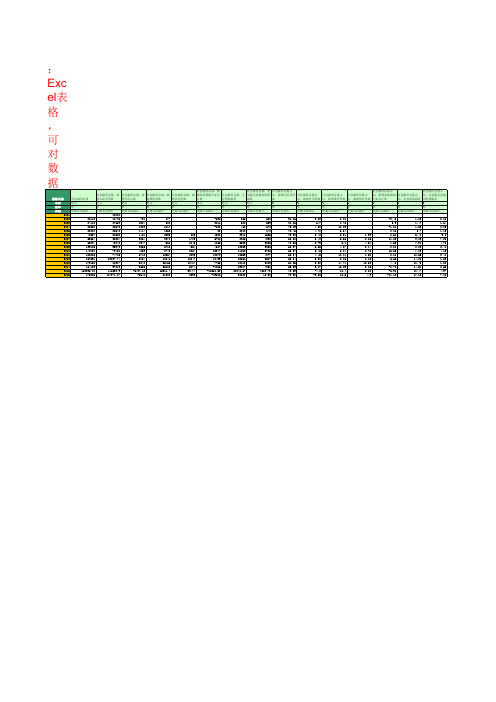

社会融资总量(2001年至2016年)

826 1703 3145 4364 3864 2032 12847 8404 5174 433.74 8593

1.93 2.85 4.51 3.14 2.76 1.58 8.15 10.63 3.15 0.28 4.9

注:Excel表格,可对数据进行修改编辑,并进行图表分析!

指标名称 单位 频率 来源 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 社会融资总量 亿元 年 中国人民银行 20113 34113 28630 30008 42697 59664 69804 139105 140191 128286 157631 173168 164133 152936.08 175226 社会融资总量:新 增人民币贷款 亿元 年 中国人民银行 13000 18475 27652 22673 23543 31522 36324 49042 95943 79450 74715 82037.74 88917 97813 112692.9 124371.07 社会融资总量:新 增外币占款 亿元 年 中国人民银行 730 2284 1383 1414 1461 3864 1947 9265 4853 5712 9164 5848 3556 -6427.13 -5640 社会融资总量:新 增委托贷款 亿元 年 中国人民银行 177 601 3117 1963 2693 3371 4261 6780 8749 12964 12841 25466 25100 15911.4 21900 社会融资总量:新 增信托贷款 亿元 年 中国人民银行 社会融资总量:新 增未贴现银行承兑 汇票 亿元 年 中国人民银行 -696 2011 -288 23 1500 6702 1065 4607 23347 10272 10499 7755 -1286 -10568.53 -19500 社会融资总量:企 业债券融资 亿元 年 中国人民银行 366 500 468 2010 2311 2285 5523 12369 11060 13659 22551 18113 23817 28248.67 30000 社会融资总量:非 金融企业境内股票 融资 亿元 年 中国人民银行 628 559 672 340 1535 4333 3325 3352 5786 4377 2507 2219 4350 7603.73 12400 社会融资总量占 比:新增人民币贷 款 % 年 中国人民银行 91.86 81.06 79.19 78.46 73.83 60.88 70.26 68.97 56.67 58.24 52.04 51.35 59.59 73.69 70.98 社会融资总量占 比:新增外币贷款 % 年 中国人民银行 3.63 6.7 4.83 4.71 3.42 6.48 2.79 6.66 3.46 4.45 5.81 3.38 2.17 -4.2 -3.22 社会融资总量占 比:新增委托贷款 % 年 中国人民银行 0.88 1.76 10.89 6.54 6.31 5.65 6.1 4.87 6.24 10.11 8.15 14.71 15.29 10.4 12.5 社会融资总量占 比:新增信托贷款 % 年 中国人民银行 社会融资总量占 比:新增未贴现银 行承兑汇票 % 年 中国人民银行 -3.46 5.9 -1.01 0.08 3.51 11.23 1.53 3.31 16.65 8.01 6.66 4.48 -0.78 -6.91 -11.13 社会融资总量占 比:企业债券融资 % 年 中国人民银行 1.82 1.47 1.63 6.7 5.41 3.83 7.91 8.89 7.89 10.65 14.31 10.46 14.51 18.47 17.12 社会融资总量占 比:非金融企业境 内股票融资 % 年 中国人民银行 3.12 1.64 2.35 1.13 3.6 7.26 4.76 2.41 4.13 3.41 1.59 1.28 2.65 4.97 7.08