报价利润核算表

电子产品制造成本产值及利润核算表

电子产品制造成本产值及利润核算表介绍该文档旨在展示电子产品制造的成本产值及利润核算表。

本文档将提供关于电子产品制造过程中的成本情况和利润计算的详细信息。

通过对成本和利润的核算,可以帮助企业掌握产品制造过程中的经济状况,以便做出合理的决策。

成本产值核算成本产值核算是指通过对电子产品制造过程中各项成本进行统计和分析,计算出产品制造过程中的总成本。

成本产值核算的目的是为了确定电子产品制造的成本,并为利润核算提供基础。

成本产值核算所涵盖的成本包括但不限于以下几个方面:1. 原材料成本:指用于电子产品制造的各种原材料的成本,如电子元器件、塑料、金属等;2. 直接人工成本:指直接参与电子产品制造过程的人员的工资、福利等费用;3. 间接人工成本:指与电子产品制造过程相关的间接人员的工资、福利等费用;4. 设备和设施成本:指用于电子产品制造过程中的设备、机器和设施的购置、运维等费用;5. 包装和运输成本:指电子产品包装和运输所需的成本;6. 管理和行政费用:指与电子产品制造过程管理和行政支出相关的费用。

成本产值核算的结果将是电子产品制造过程中的总成本值,可以用来作为利润核算的基础数据。

利润核算利润核算是指通过对电子产品制造过程中的成本产值和销售价格进行对比,计算出产品的利润。

利润核算是企业经营分析的重要环节,可以帮助企业了解产品的盈利状况,并对企业的经营策略进行调整和优化。

利润核算所包括的关键指标包括但不限于以下几个方面:1. 销售收入:指电子产品销售所得的总收入;2. 直接成本:指与电子产品销售直接相关的成本,包括原材料成本、直接人工成本等;3. 间接成本:指与电子产品销售间接相关的成本,包括间接人工成本、设备和设施成本、包装和运输成本、管理和行政费用等;4. 总成本:指电子产品制造过程中的总成本,即成本产值核算的结果;5. 利润:指电子产品销售所获得的净利润,等于销售收入减去总成本。

通过利润核算,企业可以了解电子产品制造过程中的盈利情况,并进行财务分析和决策。

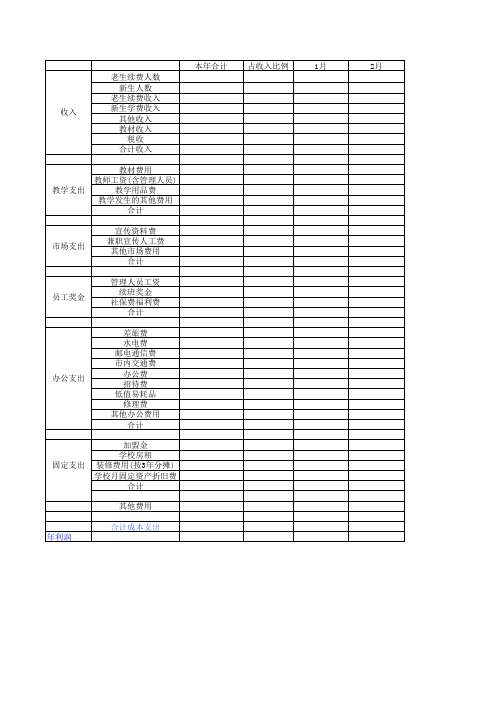

培训机构利润核算表

1月

2月

老生续费人数

新生人数

老生续费收入

收入

新生学费收入 其他收入

教材收入

税收

合计收入

教学支出

教材费用 教师工资(含管理人员)

教学用品费 教学发生的其他费用

合计

市场支出

宣传资料费 兼职宣传人工费 其他市场费用

合计

员工奖金

管理人员工资 续班奖金

社保费福利费 合计

办公支出

差旅费 水电费 邮电通信费 市内交通费 办公费 招待费 低值易耗品 修理费 其他办公费用 合计

固定支出

加盟金 学校房租 装修费用(按3年分摊) 学校月固定资产折旧费

合计

其他费用

年利润

合计成本支出

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

利润核算费用表格

连锁饼店费用表格 门店营业额(会员卡,现金,美团,票券,等第三方 支付)消费合计 门店商品采购小料水果等和原物料消耗 毛利额=主营业务收入-主营业务成本 毛利率=毛利额/主营业务收入

门店所有人员工资

店面租金=店面年租金/12

店面装修总价/36(根据情况分摊) 设备总价/36(根据情况折旧) 实际缴纳水电费用

1 主营业务收入 2 主营业务成本 3 毛利额 4 毛利率 5 营业费用 6 职工薪酬(工资) 7 职工薪酬(福利) 8 店面租金 9 员工住房租金 10 店面装修 11 设备折旧 12 门店水电费 13 员工水电费 14 劳保费用 15 业务招待费用 16 交通费 17 租赁转让费 18 前期费用 19 门店促销费用 20 营运管理费 21 营业税金及附加 22 门店电话及宽带费用 23 门店易耗品 24 门店修理费 25 门店物业费 26 土地收益金 27 其行折算 门店开业前期办证,客情费用等 门店会员卡,票据,门店单店促销费用 按主营业务收入比例收取 营业税金,国税,地税 门店实际缴纳的电话,宽带费用 门店实际消耗的易耗品 门店实际发生的修理费用 门店实际产生的物业费用 实际缴纳土地收益金、房产税 其他没有包含的费用

营业利润=毛利额-费用合计

利润表各类费用的核算方法

利润表各类费用的核算方法利润表是企业财务报表中的一个重要组成部分,它包括销售收入、销售成本、销售费用、管理费用、财务费用等内容。

在这些内容中,费用一直是企业重要的成本和支出来源,也是影响利润率的重要因素。

因此,对于企业来说,科学合理地核算各类费用非常重要。

一、销售费用核算方法销售费用是指为促进销售所发生的各项费用,包括广告费、促销费、展览费、运输费等。

销售费用的核算方法可以通过两种方式:一是按物理要素方法核算,即根据各时间段的物理销售情况,按比例分配各项费用,如按广告展览代表的销售量分配广告费和展览费,按发货数量、运输距离等分配运输费等;二是按时间因素方法核算,即将各项费用按时间分配,如按照月度、季度或年度进行分配。

二、管理费用核算方法管理费用是企业管理和组织工作所发生的各项费用,包括人员工资、差旅费、办公费、维修费、折旧费等。

管理费用的核算方法可以采用按明细台账法、按比例分配法、按时间因素分配法等方法。

其中,按明细台账法是指将各项管理费用的具体发生情况按照日期和金额记录在台账上,使各项费用的支出和用途清晰可见。

按比例分配法是指将各项费用按照一定比例分配到不同的成本中心或项目上。

按时间因素分配法是指按照月度、季度或年度将各项费用进行分配。

三、财务费用核算方法财务费用是指企业所发生的各项金融费用,包括利息、汇率损失、赊账费用、保险费等。

财务费用的核算方法也可以采用按明细台账法、按比例分配法、按时间因素分配法等方法。

其中,按明细台账法是指将各项财务费用的具体发生情况按照日期和金额记录在台账上,使各项费用的支出和用途清晰可见。

按比例分配法是指将各项费用按照一定比例分配到不同的成本中心或项目上。

按时间因素分配法是指按照月度、季度或年度将各项费用进行分配。

四、其他费用核算方法除了上述三种主要费用外,还存在许多其他费用,如研究开发费用、税金及附加等。

对于这些费用的核算方法,也可以采用按明细台账法、按比例分配法、按时间因素分配法等方法进行核算。

食堂菜价成本利润核算模板表格

猪肉

0.025 19.00 0.48 0.87 0.76

豆油

0.020 10.70 0.21

黄瓜

0.150 3.80 0.57

38 黄瓜条炒豆腐条 豆腐干 0.100 5.80 0.58 1.36 0.95

豆油

0.020 10.70 0.21

成本 价格 1.72 1.45 2.22

2.09

1.95 2.02 2.37 1.55 1.63 2.31

63 白菜粉条肉沫

粉条 肉沫

0.025 0.020

7.30 19.00

0.18 0.91

0.38

0.95

豆油

0.020 10.70 0.21

西芹

0.150 4.00 0.60

64

西芹肉根

肉根

0.020 30.00 0.60 1.41 0.95

豆腐

0.200 2.00 0.40

60

肉沫豆腐

肉沫

0.030 19.80 0.59 1.21 0.95

豆油

0.020 10.70 0.21

木耳菜 0.150 5.00 0.75

61

蒜蓉木耳菜

大蒜

0.025 13.00 0.33 1.29 0.95

成本 价格 2.12 2.37

1.99

2.59 2.08 2.08 2.16 2.24

201X年3月

61

蒜蓉木耳菜

1.29 0.95

豆油

0.020 10.70 0.21

小白菜 0.100 4.00 0.40

62 小白菜炖豆腐肉片

豆腐 猪肉

0.050 0.025

2.00 19.60

0.10 1.20

lazada核算利润表格模板

一、引言Lazada是东南亚最大的电子商务评台之一,隶属于阿里巴巴集团。

作为一个电子商务评台,核算利润是非常重要的,可以帮助企业了解自身的盈利情况,从而制定更加有效的经营策略。

以下,我们将介绍一份适用于Lazada的核算利润表格模板,以帮助企业进行利润核算和分析。

二、利润表格模板利润表格模板应当包括以下要素:1. 销售收入:列出销售商品的总收入,包括销售商品的金额和数量。

2. 成本:列出销售商品的成本,包括商品的采购成本、运输成本、包装成本等。

3. 毛利:销售收入减去成本,得到毛利。

4. 营销费用:列出在销售过程中产生的各项费用,包括广告费用、促销费用、市场推广费用等。

5. 运营费用:列出企业运营过程中的各项费用,包括人工成本、办公费用、管理费用等。

6. 税前利润:毛利减去营销费用和运营费用,得到税前利润。

7. 税收和其他费用:列出税收、利息、折旧等其他费用。

8. 净利润:税前利润减去税收和其他费用,得到最终的净利润。

三、利润核算实例假设某家Lazada企业在某一季度的经营情况如下:1. 销售收入:200,000美元,销售商品数量为2,000件。

2. 成本:销售商品的采购成本为120,000美元,运输成本为10,000美元,包装成本为5,000美元,总成本为135,000美元。

3. 毛利:销售收入减去成本,得到毛利为65,000美元。

4. 营销费用:广告费用为8,000美元,促销费用为5,000美元,市场推广费用为7,000美元,总营销费用为20,000美元。

5. 运营费用:人工成本为25,000美元,办公费用为6,000美元,管理费用为10,000美元,总运营费用为41,000美元。

6. 税前利润:毛利减去营销费用和运营费用,得到税前利润为4,000美元。

7. 税收和其他费用:税收和其他费用为1,000美元。

8. 净利润:税前利润减去税收和其他费用,得到净利润为3,000美元。

四、利润表格模板的作用利润表格模板可以帮助Lazada企业对自身的经营情况进行全面、系统的了解和分析。

纺织品生产成本产值及利润核算表

纺织品生产成本产值及利润核算表1. 引言本文档旨在介绍纺织品生产成本的产值及利润核算方法。

通过对纺织品生产过程中涉及的各项成本进行准确核算,可以帮助企业了解其经营状况,并采取相应的管理措施来提高利润。

2. 产值核算纺织品生产的产值是指企业在一定时期内通过纺织品的生产销售所实现的货币收入总额。

产值核算的方法可以采用以下公式:产值 = 销售数量 ×单价其中,销售数量是指企业在一定时期内销售出的纺织品数量,单价是指每单位纺织品的价格。

通过准确记录销售数量和单价,可以计算出纺织品生产的产值。

3. 成本核算纺织品生产的成本包括直接成本和间接成本两部分。

直接成本是指与纺织品生产直接相关的成本,如原材料成本、人工成本和制造费用等。

间接成本是指与纺织品生产间接相关的成本,如管理费用、销售费用和财务费用等。

成本核算的方法可以采用以下公式:总成本 = 直接成本 + 间接成本其中,直接成本可以通过记录原材料成本、人工成本和制造费用等来计算。

间接成本可以通过记录管理费用、销售费用和财务费用等来计算。

将直接成本和间接成本相加,可以得到纺织品生产的总成本。

4. 利润核算利润是指纺织品生产销售所得到的净收益,是企业经营的重要指标之一。

利润核算的方法可以采用以下公式:利润 = 产值 - 总成本通过计算产值和总成本,并将二者相减,可以得到纺织品生产的利润。

这个利润数额表明了企业在纺织品生产销售中所获得的净收益。

5. 结论纺织品生产的成本产值及利润核算表对于企业了解经营状况、优化管理决策具有重要意义。

通过准确核算产值和成本,并计算出利润,可以帮助企业评估经营绩效并采取相应的措施来提高利润。

8个亚马逊成本利润表格

$/£/€ 费 $/£/€

$/£/€

$/£/€

$/£/€

$/£/€

总成本 $/£/€

毛利润 销售额利润率

$/£/€

(%)

美金

7

空派

21

3.00

0.11

12.00

12.00

5.00

0.62

3.28

1.80

0.96

11.99

13.79

9.65

2.34

19%

美金

7

海运

21

3.00

0.11

12.00

12.00

三.亚马逊FBA成本核算及定价表

四.FBA利润和售价计算表

五.US亚马逊成本利润估算表

六.海运利润核算

七.空运利润核算

八.销售数据分析统计表

5.00

0.96

11.99

13.16

9.21

2.78

23%

二. 亚马逊自发货成本核算及定价表 对于亚马逊的运营,其成本主要为:

1,产品自身成本 2.平台成交佣金 3.发往亚马逊仓库的头程运费。(因为现在的产品基本都是走亚马逊物流即 FBA ) 4.亚马逊配送 FBA 费用 5.退货(可通过后台报表看出每个月的退货率以及总的退货率,且由于退回至亚马逊仓库的,也并不一定会不 能销售。也是有一定的比率,下面我将会总结过往几个月亚马逊的退货率及报废率,将其算入到成本里)。

8个亚马逊成本利润核算表格

亚马逊运营平常会用到各种表格,之前分享的选品表格相信很多卖家都领到,并参 考使用了。 一.listing利润表

产品利润预估

币种

汇率 $/£/€

运输方式

采购成本RMB

采购成本 ($/£/€)

公司工程利润核算表

19

卫浴及安装

20

橱柜

21

卧室门及厨卫门

22

衣柜推拉门

23

贴壁纸

24开关Βιβλιοθήκη 筒灯安装费25保洁

26

刷墙固地固

27

玻璃

28

美缝

29

维修费

员工费用

1

业务提成

2

设计提成

3

工地提成

其他费用

1

2

3

工程利润

工程施工利润核算表

日期:业主姓名:联系方式:工程地址:

日期

编号

项目

单位/元

备注

工程收款

1

定金

2

前期款

3

中期款

4

尾款

工程

施工

费用

1

效果图

2

砸墙

3

打孔

4

水电料

5

水电工费

6

防水

7

水泥大沙

8

砖

9

泥工工费

10

板材

11

木工工费

12

龙腾五金

13

油漆料

14

油漆工费

15

乳胶漆加辅料

16

石膏线人工及辅料

17

批墙工费

18

公司年利润预算自动计算表

#DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

#DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

减:财务费用 加:营业外收入 减:营业外支

出 利润总额

0.00 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00

#DIV/0!

#DIV/0!

#DIV/0! 0.00 #DIV/0!

#DIV/0!

0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00

#DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0! 0.00 #DIV/0!

项目利润核算表-模板

项Байду номын сангаас经理(签字):

项目总监(签字):

项目利润核算表

项目名 称: 开工日 期: 增减工金 结算金额 中标金额 额 项目经 理: 竣工日 期: 增减原因 截止填表 日期收款 总金额 收款情况 第一次 第二次 第三次 第四次 第五次 第N次 花销成本(可根据项目情况调整项目) 序号 1 2 3 4 5 6 7 8 9 10 项目 设备成本 材料成本 辅材成本 施工费小计 交通费 项目补贴 项目其他 税金 商务费用 成本总计 项目利润分析 项目毛利(结算金额-成本总 计) 项目利润率(项目毛利/结算金 额*100%) 其他 项目经理不填 金额 备注

房地产项目开发成本、利润核算表

建安费

850/㎡

1

商业

2

多层住宅

亿

3

地下车库

4

室外总体及基础设施

万

40元/㎡

5

绿化费

万

30元/㎡

6

不可预见费

万

/㎡:建安费×2%

(四)

其他建设费

1

人防工程建设费

已建地下室

2

市政配套外线工程费

已含室外总体及基础设施

3

水电煤气、增容费

万

50元/㎡

4

监理费

万

/㎡:建安费×1%

二

开发间接费

1

管理费

万

20万/月X14月

(3)项目利润及投资收益率估算(总建筑面积: ㎡ )

序号

类目

金额(万元)

类目

金额(万元)

1

总收入

◇建安费

合计

总收入

◇营业税金

◇

招投标勘察费

◇销售费用

◇

室外总体及基础设施

◇管理费用

◇

绿化费

◇财务费用

◇

不可预见费

◇土地增值税

◇

水电煤气、增容费

◇开发成本

◇

监理费市政配套

总费用

总收入-总费用= 元(纯利润)

开发直接费

总销/ 元/平方米= 亿

总建筑面积=万

万/亩土地成本/M2

(一)

土地费

万

占地=

容积率:

1

置换补偿费

(已含)

2

动迁费

(已含)

3

前期补偿费

(已含)

4

市政配套费

万

住:80\店120

报价核算表

填表日期:2010年3月15日填表人:编号:长 cm 宽 cm5734计算过程出口退税额(¥)包干费(¥)公司定额费(¥)垫款利息(¥)海洋运费(¥)FOB (US$)CFR (US$)CIF (US$)长 cm 宽 cm5734计算过程核算单位:出口退税额(¥)包干费(¥)为保证报价的精确性,计算过程一律保留4位小数,数值小于1时保留5位小数,最终报价结果保留1位小数。

55÷(1+17%)×13%1200÷6720核算单位:s et(53-5.8889+0.17857+1.8550+0.5300)÷(1-0.25%-10.00%)÷6.853÷(1+17%)×13%1200÷672053×3.50%53×8.00%÷360×451700÷6720×6.8报 价 核 算 表王文博XL-MON-BJ031进口商询价数量贸易术语装运港目的港Barcelona包干费 (RMB)海洋运费(USD)保险费Monarch Trading S.A.20´FCLCIFShanghai20'FCL 40'FCL 20'FCL 40'FCL 1200180017002550保险加成率保险费率10.00%0.30%银行贷款年利率垫款时间(天)增值税率出口退税率17.00%13.00%佣金率汇率(USD1=RMB)公司定额费率银行手续费销售利润率/6.810.00%8.00%453.50%0.25%采购成本 RMB包装包装方式货号set毛重 kg 净重 kg 71H5B 计价单位数量 / 20'FCL5312sets/ctn 18.5数量 / 40'FCL16.5报价数量560/6720/20´FCL (6720sets)起订量件数 / 20'FCL件数 / 40'FCL计算结5.88890.17851.85508.5包装方式毛重 kg 净重 kg 0.53001.72028.18.4货号计价单位采购成本 RMB包装71H5F set(53-5.8889+0.17857+1.8550+0.5300+1.7202)÷(1-0.25%-10.00%)÷6.8(53-5.8889+0.17857+1.8550+0.5300+1.7202)÷(1-0.25%-110%×0.30%-10.00%)÷6.8数量 / 20'FCL5512sets/ctn 18.5数量 / 40'FCL16.5报价数量560/6720/20´FCL (6720sets)起订量件数 / 20'FCL件数 / 40'FCL计算结6.11110.1785BJ0315港ona费率%间(天)高 cm23数量6720sets)计算结果5.8889.17857 1.8550.53000 1.72028.18.48.5高 cm23数量6720sets)计算结果6.1111.17857。