苏宁2010年年报

苏宁电器财务报表

13,999,191

5,003,117 276,792 139,530 301,542 -

666,391 97,128

235,148 20,718,839

12,443,543

3,034,684 6,210,151

32,474 60,449

552,130 9,709 9,535

22,352,675

1,264,691 47,259

1,078,391

582,336

后附财务报表附注为财务报表的组成部分。

企业负责人: 张近东

主管会计工作的负责人: 朱华

会计机构负责人:肖忠祥

苏宁电器股份有限公司

2010 年 1 月至 6 月合并及公司现金流量表 (除特别注明外,金额单位为人民币千元)

项

目

一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 收到的税费返还 收到其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额

517,465 6,383,317

(229)

14,540,346 384,637

14,924,983

35,839,832

6,996,212 679,189 517,465

3,909,542 -

12,102,408

12,102,408

34,773,153

4,664,141 3,011,260

517,465 3,064,358

-

11,257,224 -

11,257,224

31,329,382

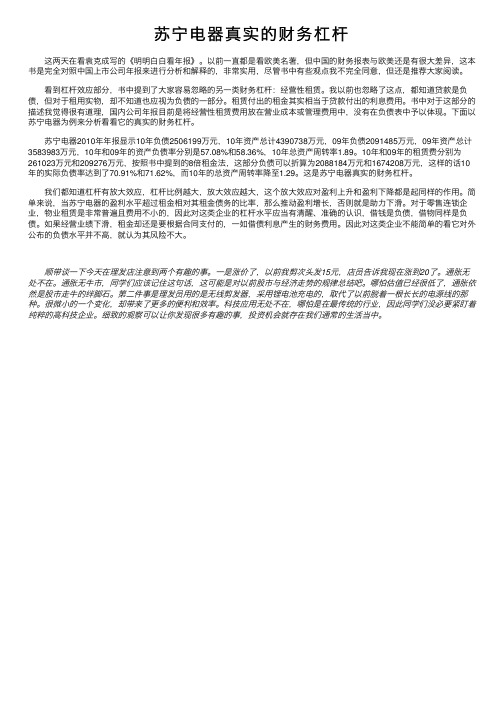

苏宁电器真实的财务杠杆

苏宁电器真实的财务杠杆这两天在看袁克成写的《明明⽩⽩看年报》。

以前⼀直都是看欧美名著,但中国的财务报表与欧美还是有很⼤差异,这本书是完全对照中国上市公司年报来进⾏分析和解释的,⾮常实⽤,尽管书中有些观点我不完全同意,但还是推荐⼤家阅读。

看到杠杆效应部分,书中提到了⼤家容易忽略的另⼀类财务杠杆:经营性租赁。

我以前也忽略了这点,都知道贷款是负债,但对于租⽤实物,却不知道也应视为负债的⼀部分。

租赁付出的租⾦其实相当于贷款付出的利息费⽤。

书中对于这部分的描述我觉得很有道理,国内公司年报⽬前是将经营性租赁费⽤放在营业成本或管理费⽤中,没有在负债表中予以体现。

下⾯以苏宁电器为例来分析看看它的真实的财务杠杆。

苏宁电器2010年年报显⽰10年负债2506199万元,10年资产总计4390738万元,09年负债2091485万元,09年资产总计3583983万元,10年和09年的资产负债率分别是57.08%和58.36%,10年总资产周转率1.89。

10年和09年的租赁费分别为261023万元和209276万元,按照书中提到的8倍租⾦法,这部分负债可以折算为2088184万元和1674208万元,这样的话10年的实际负债率达到了70.91%和71.62%,⽽10年的总资产周转率降⾄1.29。

这是苏宁电器真实的财务杠杆。

我们都知道杠杆有放⼤效应,杠杆⽐例越⼤,放⼤效应越⼤,这个放⼤效应对盈利上升和盈利下降都是起同样的作⽤。

简单来说,当苏宁电器的盈利⽔平超过租⾦相对其租⾦债务的⽐率,那么推动盈利增长,否则就是助⼒下滑。

对于零售连锁企业,物业租赁是⾮常普遍且费⽤不⼩的,因此对这类企业的杠杆⽔平应当有清醒、准确的认识,借钱是负债,借物同样是负债。

如果经营业绩下滑,租⾦却还是要根据合同⽀付的,⼀如借债利息产⽣的财务费⽤。

因此对这类企业不能简单的看它对外公布的负债⽔平并不⾼,就认为其风险不⼤。

顺带谈⼀下今天在理发店注意到两个有趣的事。

苏宁电器2009-2013年财务报表分析

苏宁云商集团股份有限公司财务会计报告分析一、研究对象及选取理由本报告选取了家电零售行业上市公司——苏宁云商集团股份有限公司作为研究对象,理由是苏宁云商集团股份有限公司是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家商务部重点培育的“全国15家大型商业企业集团”之一,随着中国政府对此越来越多的关注和重视,以及苏宁电器逐渐走上快速发展和不断扩张的道路,可以预见在不久的将来,苏宁云商集团股份有限公司必将在中国家电零售行业中进一步脱颖而出。

本文对这家上市公司公布的2009年度---- 2013年6月连续几年的财务报表进行简单的分析,以期对这家公司财务状况及经营状况得出简要结论。

二.公司所处家电零售行业分析总体上从行业结构角度说家电行业是一个高度竞争的行业,家电生产企业一味得追求的是追求规模经济,努力通过扩大规模降低生产成本;现在因为在全球市场的趋势下,各种洋品牌的进入,更使家电企业之间的竞争已由过去的国内企业之间的竞争演变为跨国集团之间的博弈,伴随而来的就是国内企业之间及和跨国集团之间的吞并重组屡见不鲜。

从产销结构上说,家电行业由过去的产能不足发展到过度生产;产品由量的提升发展到质的提升;企业由过去的单一品牌发展到多品牌以及副品牌;由完全自行生产发展到由其他企业代为生产;由企业间的技术合作发展到战略联盟;由原来的生产导向发展到营销导向。

从行业经营环境来说,行业经济逐步由劳动密集型发展到技术密集型和资本密集型;消费需求由原来的生存需求、拥有需求发展到量的需求和质的需求;消费形态由原来的单线型、盲从型发展到现在的组合型和客观型;消费者的心理日趋成熟,由感性消费上升到理性消费;消费者所喜爱的商品不再是越大越好,而是追求轻薄短小和个性化。

我国家电行业现状主要有以下特点。

1、两极化市场结构造成供给相对过剩。

我国农村地区的经济发展水平远远落后于城市,而且城乡收入差距还有日益扩大的趋势,这在客观上造成了中国市场特有的两极化市场结构。

苏宁电器公司2010年财务报告分析

2010 年12 月31 日资产负债表(除特别注明外,金额单位为人民币千元)日期/项目2010/12/31 2009/12/31资产流动资产货币资金19,351,838 21,960,978交易性金融资产- 7,378应收票据2,505 6,874应收账款1,104,611 347,024预付款项2,741,405 947,924应收利息31,385 32,376应收股利- -其他应收款975,737 110,975存货9,474,449 6,326,995其他流动资产793,656 455,740流动资产合计34,475,586 30,196,264非流动资产长期应收款130,768 88,450长期股权投资792,896 597,374投资性房地产387,134 339,958固定资产3,914,317 2,895,971在建工程2,061,752 408,528无形资产1,309,337 764,874开发支出22,125 58,513商誉616 -长期待摊费用529,531 237,942递延所得税资产283,320 251,958非流动资产合计9,431,796 5,643,568资产总计43,907,382 35,839,832流动负债短期借款317,789 -应付票据14,277,320 13,999,191应付账款6,839,024 5,003,117预收款项393,820 276,792应付职工薪酬201,295 139,530应交税费525,750 301,542应付股利9,397 -其他应付款1,539,020 666,391一年内到期的非流动负债112,178 97,128其他流动负债318,755 235,148流动负债合计24,534,348 20,718,839非流动负债递延所得税负债34,395 6,739其他非流动负债493,248 189,271非流动负债合计527,643 196,010负债合计25,061,991 20,914,849股东权益股本6,996,212 4,664,141资本公积655,288 2,975,652盈余公积746,529 517,465未分配利润9,932,866 6,383,317外币报表折算差额7,294 -229归属于母公司股东权益合计18,338,189 14,540,346少数股东权益507,202 384,637股东权益合计18,845,391 14,924,983负债及股东权益总计43,907,382 35,839,8321、本年度总资产与2009年相比增加了8067550千元,增幅高达22.51%。

苏宁2011年至2013年会计报表分析

2013营业外收入合计 2013营业收入

100.00%

2012 年度

收入

比重

21,219,408

21.87%

14,818,581

15.28%

15,456,118

15.93%

13,409,653

13.82%

10,126,475

10.44%

5,239,720

5.40%

5,421,331

5.59%

4,488,652

4.63%

5,773,344

5.95%

年份 2011年 2012年 2013年

资产减值损

69,537 179,548 219,939

2011年至2013年资产减值损失

净资产收益 率

23.68

10.61

1.31

每股收益 0.69 0.37

0.05 元/股

2013年

219,939

2012年

179,548

2011年 0

69,537

50,000

-5,311,046

679,401

2012年 5,299,441

-6,136,459

8,167,101

2013年 2,238,484 -10,048,428

2,874,173

2011至2013年经营活动、投资活动、筹资活动的现金流 量

10,000,000 5,000,000

0 -5,000,000 -10,000,000 -15,000,000

5.74

2012 年 1,270,502

5.77

2013 年 671,075

3.36

年份 长期待摊费用

2011年

2010年中国零售百强排行榜

2010年中国零售百强排行榜1 苏宁电器集团 11,700,2672 国美电器有限公司 10,680,1653 百联集团有限公司 9,791,5374 大连大商集团有限公司 7,053,5895 华润万家有限公司 6,803,5746 康成投资(中国)有限公司(大润发) 4,043,1697 家乐福(中国)管理咨询服务有限公司 3,660,0008 安徽省徽商集团有限公司 3,437,8839 沃尔玛(中国)投资有限公司 3,400,00010 物美控股集团有限公司 3,270,00011 重庆商社(集团)有限公司 3,004,69812 新合作商贸连锁集团有限公司 3,000,00013 农工商超市(集团)有限公司 2,673,80014 百思买(中国内地) 2,570,00015 山东省商业集团总公司(银座集团) 2,564,11616 合肥百货大楼集团股份有限公司 2,089,20417 新一佳超市有限公司 1,723,60018 武汉中百集团股份有限公司 1,685,51919 好又多管理咨询服务(上海)有限公司 1,650,00020 宏图三胞高科技术有限公司 1,593,77521 文峰大世界连锁发展股份有限公司 1,566,45722 利群集团股份有限公司 1,516,62223 新世界百货中国有限公司 1,500,00024 武汉武商集团股份有限公司 1,352,24825 长春欧亚集团股份有限公司 1,347,06826 TESCO(中国内地) 1,330,00027 北京王府井百货(集团)股份有限公司 1,327,00028 百盛商业集团有限公司 1,237,00029 锦江麦德龙现购自运有限公司 1,202,27730 石家庄北国人百集团有限责任公司 1,167,51531 天虹商场股份有限公司 1,161,99032 烟台市振华百货集团股份有限公司 1,149,44333 正大集团·卜蜂莲花 1,113,00034 永乐(中国)电器销售有限公司 1,039,29735 永辉集团有限公司 1,021,80036 山东家家悦集团有限公司 1,012,02137 北京京客隆商业集团股份有限公司 1,006,41038 人人乐连锁商业集团股份有限公司 1,003,77939 山东新星集团有限公司 987,78740 欧尚(中国)投资有限公司 986,00041 山东潍坊百货集团股份有限公司 952,52142 金鹰商贸集团有限公司 936,00043 江苏时代超市有限公司 929,59044 上海豫园旅游商城股份有限公司 897,95445 武汉中商集团股份有限公司 880,68746 永旺(中国内地) 861,07747 银泰百货(集团)有限公司 758,65948 郑州丹尼斯百货有限公司 710,00049 福建新华都购物广场股份有限公司 694,67850 北京新燕莎控股(集团)有限责任公司 690,98851 北京迪信通商贸有限公司 687,25552 江苏无锡商业大厦集团有限公司 663,11753 广州市广百股份有限公司 643,69054 辽宁兴隆大家庭商业集团 639,15955 南京中央商场股份有限公司 574,37456 步步高商业连锁股份有限公司 572,40057 济南人民商场集团有限公司 524,05558 湖南友谊阿波罗股份有限公司 519,86159 成都红旗连锁有限公司 502,93860 三江购物俱乐部股份有限公司 496,36261 海航商业控股有限公司 470,84162 北京西单友谊集团 455,58363 北京菜市口百货股份有限公司 450,69764 四川省互惠商业有限责任公司 450,00065 杭州大厦购物中心 429,49266 唐山百货大楼集团有限责任公司 400,51567 百佳超市(中国内地) 358,19668 成都伊藤洋华堂有限公司 351,38069 易买得 351,00070 北京翠微大厦股份有限公司 349,55471 济南华联商厦集团股份有限公司 338,01772 青岛维客集团股份有限公司 328,13573 广州友谊集团股份有限公司 326,38974 宜家家居 312,00075 深圳市海王星辰医药有限公司 310,00076 山西美特好连锁超市股份有限公司 306,80077 邯郸市阳光百货集团总公司 305,00078 河北保龙仓商业连锁经营有限公司 302,00079 天津一商友谊股份有限公司 303,85880 中兴-沈阳商业大厦(集团)股份有限公司 303,42581 江西洪客隆实业有限公司 300,00082 湖南佳惠百货有限责任公司 288,00083 华糖洋华堂商业有限公司 271,00084 湖南老百姓医药连锁有限公司 268,00085 北京市顺义国泰商业大厦 264,71186 北京超市发连锁股份有限公司 264,38187 山东全福元商业集团有限责任公司(原寿光百货大楼) 261,80888 浙江人本超市有限公司 258,42689 深圳岁宝百货有限公司 250,08590 浙江华联商厦有限公司 248,00091 长沙通程控股股份公司 239,14892 山西省太原唐久超市有限公司 238,67393 河北保百集团有限公司 236,36294 话机世界数码连锁集团股份有限公司 225,00095 宁波市蔬菜有限公司 223,31396 苏州人民商场股份有限公司 222,55097 南昌百货大楼股份有限公司 220,46498 长春卓展时代广场百货有限公司 220,25999 银川新华百货商店股份有限公司 213,949100 成商集团股份有限公司 208,296合计 136,683,282。

苏宁电器案例分析

b.应收账款周转率分析

应收账款周转率越高,应收账款天数越低,说明企业应收账款变现 能力越强,因而正常经营也越顺畅,企业盈利能力也越强。从以上数据和 图表可以看出,苏宁的应收账款周转率均不够高,周转天数不够少,说明 苏宁的应收账款变现能力不强。

转期

30.0 25.7 29.6 32.7

转期

17.2 17.5 13.1 11.4

三、案例分析

d.苏宁近三年的盈利分析

盈利能力分析 项目 毛利率 营业利润率 销售净利润率 总资产报酬率 资产净利润率 净资产收益率 基本每股收益 单位:元 17.16% 5.94% 4.53% 4.91% 0.34% 9.71% 0.740 17.35% 6.65% 5.13% 8.56% 0.44% 31.30% 0.640 17.83% 7.19% 5.44% 12.64% 10.34% 24.31% 0.570 2008年 2009年 2010年

二、营运资金的基本理论

2.OPM战略

营运资金管理的OPM(Other People’s Money)战略,是指 公司充分利用做大规模的优势,增强与供应商的讨价还价能力, 利用供应商在货款结算上的商业信用政策,将占用在存货和应收 账款上的资金成本转嫁给供应商,用供应商的资金经营自身事业, 从而谋求公司价值最大化的营运资本管理战略。

二、营运资金的基本理论

3.营运资金管理对企业的重要性 营运资金管理是企业财务管理的重要内容,一个企业要维持正常 的运转就必须要拥有适量的营运资金,其管理水平高低直接影响财务 状况。 对于商业企业而言,营运资金占企业资金的绝大部分, 其周转速 度及平均占用余额直接影响企业效益,同时营运资金也是衡量一个企 业短期偿债能力的重要指标,是企业得以生存的血液,一旦发生问题 企业就难以生存,更加谈不上发展,也就无法实现财务管理的目标。 而家电零售企业虽然是零售企业,但他的商品都为大型商品,因 此,家电零售业与一般零售企业的营运资金相比,具有其特殊性。所 以对家电零售业进行营运资金管理研究显得尤为重要。

苏宁电器 财务分析报告

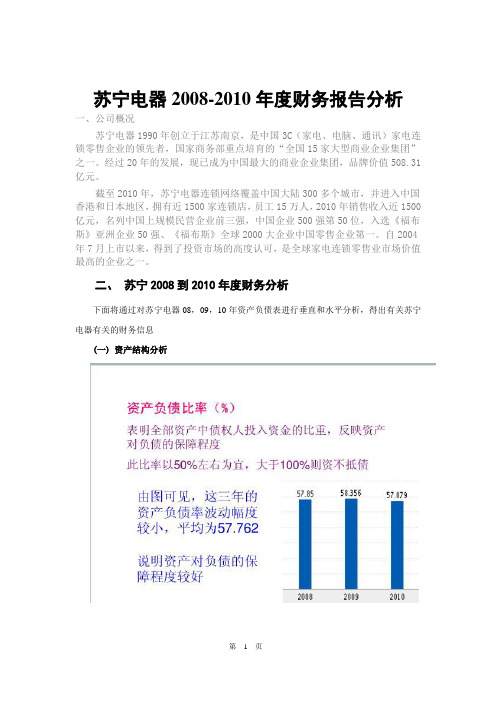

苏宁电器财务分析报告苏宁电器股份有限公司2006年—2010年度财务分析报告、一、公司简介苏宁电器1990年创立于江苏南京(成立之初因苏宁位于当时的“江苏路”和“宁海路”的交叉口,因此,得名苏宁),是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家商务部重点培育的“全国15家大型商业企业集团”之一。

经过20年的发展,现已成为中国最大的商业企业集团,品牌价值508.31亿元。

2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。

凭借优良的业绩,苏宁电器得到了投资市场的高度认可,是全球家电连锁零售业市场价值最高的企业之一。

截至2010年,苏宁电器连锁网络覆盖中国大陆300多个城市,并进入中国香港和日本地区,拥有近1500家连锁店,员工15万人,2010年销售收入近1500亿元,名列中国上市规模民营企业前三强,中国企业500强第50位,入选《福布斯》亚洲企业50强、《福布斯》全球2000大企业中国零售企业第一。

2011年3月,苏宁打破家电行业潜规则,首先试水“明码实价”。

二、财务报表分析(一)盈利能力分析盈利能力是企业赚取利润的能力。

盈利能力的大小是一个相对概念,即利润相对于一定的资源投入、一定的收入而言。

利润率越高,盈利能力越强;利润率越低,盈利能力越差。

企业经营业绩的好坏最终可以通过企业的盈利能力来反映。

(1)1、净资产收益率净资产收益率是企业净利润与净资产的比率,是反映股东投资收益水平的指标,也称权益报酬率、权益净利率。

2、计算公式是:净资产收益率=净利润/平均净资产×100% 平均净资产为年初股东权益额与年末股东权益额的平均数。

净资产收益率表明所有者每一元的投资能够获得多少净收益,它衡量了股东投资企业的收益率。

它是反映盈利能力的核心指标。

同行业比较2010 2009 2008 2007 20064、由以上计算可知,苏宁公司2010年的净资产收益率最低,而且是逐年下降,虽然净利润是逐年上升,但净利润上升的比率要小于净资产的上升速度,说明企业由净资产获得资金占的比重过大,没有很好的利用财务杠杆,使得企业获利水平下降,由净资产收益率=总资产收益率×权益乘数,所以还应该结合总资产收益率和企业资本结构来具体分析影响因素。

2010年家电市场概况

2010家电市场:规模扩张产业升级成果显著2011-02-14 10:27:00来源: 南方网2010年,中国家电行业摆脱了寒冬,再次焕发勃勃生机,中国家电企业家信心指数一路上升,从第一季度的122.2增长到第四季度的133.7,这说明,家电企业在生产经营状况、原材料需求、设备开工率、企业研发投入等方面信心大增。

中怡康时代数据显示,2010年国内家电市场销售实现18%的高速增长,黑电产品领域销售增长堪称整个家电行业的先锋,全年销售增长率高达20%。

值得关注的是,虽然彩电零售量规模同比增长仅为5%,但在LCD电视市场占有率高速增长带动下,彩电销售额同比增长高达21%。

2010年,彩电零售量在4000万台以上,其中,LCD电视零售量超过3400万台,同比增长40%,而PDP电视零售量规模达150万台,与2009年相比基本持平。

家电市场上,厨卫、小家电不再甘心扮演配角,显示出强劲的爆发力。

中怡康时代数据显示,2010年厨卫、小家电行业整体零售额达1700亿元,同比增长15%。

其中微波炉零售量超过1300万台,零售额约为73亿元,同比分别增长7%和8%;吸油烟机零售量近1400万台,零售额约为204亿元,同比分别增长5%和15%;燃气灶零售量约为1700万台,零售额约为130亿元,同比分别增长6%和15%;热水器零售量超过2400万台,零售额约为334亿元,同比分别增长13%和18%。

家电市场的空前繁荣与家电渠道的规模化、规范化密不可分,各类渠道商顺势而动,充分享受着这场家电盛宴。

2010年,渠道业态呈现多元化发展态势,一些新兴渠道表现十分活跃,成为零售市场的生力军。

除了苏宁、国美两大全国性超级终端,武汉工贸、深圳顺电、湖南通程、江西四平、宁夏新百东桥、华润万家等区域连锁也保持良好发展势头。

而依托网络资源的线上渠道出现了井喷式增长,对年轻消费群体产生巨大粘黏力,2010年,苏宁易购网上线、国美收购库巴网,京东商城低价叫板传统连锁渠道、淘宝网涉足家电分销,种种迹象表明,网络渠道正在不断发展壮大。

苏宁环球:2010年度内部控制自我评价报告 2011-04-20

苏宁环球股份有限公司2010年度内部控制自我评价报告(一)内部控制综述目前,根据《公司法》、《上市公司治理准则》、《深圳证券交易所股票上市规则》、《深圳证券交易所主板上市公司规范运作指引》、《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》、《企业内部控制审计指引》等法律、行政法规,公司已建立了各项内部控制管理制度。

公司内部控制整体环境良好,内控体系基本涵盖了企业生产经营的各个层面和环节。

在内控制度体系建设方面,公司依据已制定的《公司章程》、《股东大会议事规则》、《董事会议事规则》、《董事会专门委员会工作制度》、《监事会议事规则》、《独立董事制度》、《经理工作细则》、《董事、监事和高级管理人员所持本公司股份及其变动管理办法》、《信息披露制度》、《关联交易公允制度》、《接待和推广工作制度》、《投资者管理制度》、《独立董事年报工作制度》、《审计委员会对年度财务报告审议工作流程》、《内幕信息知情人登记制度》等相关制度,对公司治理作出规范外,还在内部财务管理上制定了《公司财务管理制度》、《内部审计制度》、《财务审批权限及付款审批流程》等,在业务管理上制定了《资产管理办法》、《材料、设备招标管理办法》、《材料设备管理制度》、《工程材料、设备物资管理控制程序》、《工程预决算管理程序》、《专业承包商、供应商评价制度》等,在内部行政人事管理上制定了《人事管理制度》、《员工手册》等。

公司根据相关要求又先后建立了《重大信息内部报告制度》、《对外担保管理办法》,对《募集资金管理制度》进行了修订,进一步完善了公司内部控制体系。

2010年公司建立了《年报信息披露重大差错责任追究制度》和《外部信息使用人管理制度》,公司内部控制管理水平迈向更高一层台阶。

公司设有审计监察中心,负责内部审计及控制工作,设立信息安全部主管公司信息安全事务。

2010年,公司启动组织管理改革工作,对公司组织架构和业务流程作进一步的规划设计和梳理,审计监察中心负责公司的内控、财务审计、工程审计、专项审计、监察等事务,部门设置负责人(总监)、财务审计岗、工程审计岗、监察岗等岗位,配备具备相应专业素质和工作经验的人员。

苏宁云商财务分析报告(某某年-某某年)

发展能力

——第四小组

利润增长率

从表可以看出,苏宁的利润这三年变化较大。从2010年到 2011年是增加的,但是2011到2012年急转直下,利润率小 于零。这种情况是不正常。就行业来看,2010年由于家电下 乡等政策使家电行业自2008年金融危机起一直低迷的状况有 所缓解,上半年情势较好,下半年有所下降。2011年电子商 务的成交量大大增加,极大地影响了家电零售行业,而苏宁 加大实体店的规模,惨淡经营,加强二、三级市场的销售。 虽使净利润增长增加,但涨幅较小,不敌老对手国美,更落 后于京东商城。2012年苏宁加强了线上服务与广告宣传,期 间费用大大增加,对净利润造了较大影响。

营业利润率

营业利润的分析:该公司的营业利润比上年减少34.3亿,降低 了3.8%。虽然营业收入增长幅度(4.5%)大于营业成本增长幅 度(1.18%),但是期间费用,销售费用,都有较大幅度的增长, 因为2012年苏宁仍处于投入与培育期,人员、广告、物流等都 需要加大投入,加上12年市场疲软,行业竞争激烈,苏宁计提 收购红孩子形成的商誉,使得短期内线上业务出现亏损。

所以我们对未来苏宁云商的发展充满了信心与期待,接下来我 们将要从偿债能力、盈利能力、营运能力、发展能力以及杜邦 分析这几个方面来对苏宁云商2010-2012年三年的财务进行分 析,并预估2013年的发展情况。

苏宁云商财务分析模块

偿债能力分析 盈利能力分析 营运能力分析 发展能力分析

杜邦分析

偿债能力

长期偿债能力分析

1. 资产负债率=负债总额÷资产总额×100%

2010年年末资产负债率=251÷188×100%=57.18% 2011年年末资产负债率=368÷230×100%=61.53% 2012年年末资产负债率=470÷291×100%=61.68% 苏宁电器股份有限公司的资产负债率一直是上升趋势的,表明公司负债 在上升,并且公司的资产负债率已经超出国际公认范围内,说明公司财务 风险在增加,长期负债能力较弱。

苏宁电器——2010年年报研究 (枯荣)

苏宁电器——2010年年报研究(枯荣)这是55168 枯荣写的,学习一下!算起来跟踪学习苏宁电器已经有5年多时间了,我一直将苏宁电器的年报作为一份零售行业的标杆,就像万科A的年报是房地产企业学习标杆一样。

一般来说,苏宁电器的年报就等同于一份关于苏宁电器的深度研究报告。

而我们看到太多上市公司的年报,只有可怜巴巴的几段流于形式的“董事会报告”。

还有不少无耻的管理层,经营业绩依赖出售股权或者资产,却恬不知耻的宣布:“在公司董事会领导下,今年取得了历史最佳业绩。

”和这些垃圾企业不同,每年阅读苏宁电器的年报都有种亲切、喜悦的心情,我希望以后在投资中,都能有这种愉快的体验。

如果说划分“关键字”的话,第一印象,是成长!过去接近10年时间,苏宁电器创造了辉煌的业绩,这在中国上市公司中都是极其罕有的。

即便在2008年全球金融危机重创下,2008-2009年公司业绩也实现了快速的成长。

从上市前2001年的16.6亿总收入规模,增长到2010年的755.05亿人民币。

归属于母公司的税后净利润从2001年的2500万,增长到了2010年的40.12亿人民币。

规模和坪效:零售企业提升销售规模的途径,无非就是外延式扩张和内涵式增长。

苏宁从上市以来,就从未停止过外延式扩张的步伐。

2004年上市时公司店面数量为84家,覆盖城市为46个,同城店面数为1.83家。

当年新开店面为46家。

连锁店总面积为37.53万平方米(这个数据未剔除店面中的非经营性面积)。

平均单店面积为4468平方米。

单店的销售额(按照总营业收入除以店面数计算)为1.084亿,单店净利润为215.48万元。

每平米销售额为2.43万元,每平米净利润为482.28元。

2010年公司店面总量为1311家(不包含香港和日本的总计31家店铺),覆盖地级以上城市231家,简单计算同城店面数(未考虑县镇等)为5.67家。

扣除置换关闭的26家店铺,净开370家店。

注意到其中县镇店新开114家,占了净新增店面数的三分之一左右。

苏宁电器--资产负债表PPT课件

31,329,382

267,988 58,513 83,941 62,506 6,199,218

10,922,769 3,524,856 4,969,417 29,659 142,195 287,669 8,970

其他流动负债

318,755

非流动负债

递延所得税负债

34,395

其他非流动负债

493,248

2010.9.30 893,895

2009.12.31 347,024

1,970,457 1,045,291 10,653,062

947,924 110,975 6,326,995

130,225

Hale Waihona Puke 88,4501,160,318 8,693,912 429,938

408,528 5,003,117 276,792

235,148

6,739 189,271 196,010 20,914,849

4,664,141 2,975,652 517,465 6,383,317 14,540,346

384,637 14,924,983 35,839,832

8,808

469,320 469,320 22,329,924

6,996,212 693,732 746,529 4,892,728 13,329,201

增减额 546,871 1,022,533 934,316 4,326,067 41,775 751,790 3,690,795 153,146

增减百分比 157.59% 107.87% 841.92% 68.37% 47.23% 184.02 73.77 55.33

应收账款期末数较期初数增长 157.59%,主要原因为:随着“家电 下乡”、“以旧换新”等拉动内需 政策的实施,公司应收代垫政府补 贴款相应增加。

苏宁08至10年度财务分析及国美比较

苏宁电器2008-2010年度财务报告分析一、公司概况苏宁电器1990年创立于江苏南京,是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,国家商务部重点培育的“全国15家大型商业企业集团”之一。

经过20年的发展,现已成为中国最大的商业企业集团,品牌价值508.31亿元。

截至2010年,苏宁电器连锁网络覆盖中国大陆300多个城市,并进入中国香港和日本地区,拥有近1500家连锁店,员工15万人,2010年销售收入近1500亿元,名列中国上规模民营企业前三强,中国企业500强第50位,入选《福布斯》亚洲企业50强、《福布斯》全球2000大企业中国零售企业第一。

自2004年7月上市以来,得到了投资市场的高度认可,是全球家电连锁零售业市场价值最高的企业之一。

二、苏宁2008到2010年度财务分析下面将通过对苏宁电器08,09,10年资产负债表进行垂直和水平分析,得出有关苏宁电器有关的财务信息(一)资产结构分析图1 偿债能力比较图2009年度偿债能力行业均值为28.41,苏宁电器为20.51。

2010年度行业均值为37.51,苏宁电器为30.68。

这说明苏宁电器的偿债能力不足同行业平均水平,流动比率需要提高,先进负债率需要降低。

(三)盈利能力分析盈利能力分析主要指标有净资产收益率,总资产收益率,主营业务利润率,成本费用利润率。

1、净资产收益率分析苏宁电器08,09,10年净资产收益率分别为24.73%,19.88%,21.88% ,维持在20%左右,该指标用以衡量公司运用自有资本的效率,说明苏宁电器投资带来的收益良好。

2、总资产收益率分析苏宁电器08,09,10年总资产收益率分别为10.04%,8.06%,9.14%,维持在10%左右,高于行业平均水平,说明苏宁电器在资产利用效率方面做得不错。

3、主营业务利润率分析苏宁电器08,09,10年主营业务利润率分别为5.94%,6.65%,7.19%,逐年升高且高于行业平均水平,说明苏宁电器在每单位主营业务收入中的利润较高,在竞争中具有优势。

苏宁电器2010年度总结报告分析-刘殊威

苏宁电器2010年度报告分析刘殊威苏宁电器股份有限公司的前身是江苏苏宁交家电有限公司,于1996年5月15日成立,注册资本120万元。

苏宁电器的实际控制人是张近东先生(直接和间接持有32%股份)。

张近东先生47 岁,本科学历,曾任江苏苏宁交家电有限公司董事长兼总经理。

苏宁电器于2004年7月21日在深圳证券交易所中小企业板块挂牌上市交易。

苏宁电器已经成为我国最大的家电零售连锁企业。

一、苏宁电器财务分析2010年苏宁电器实现营业收入755亿元,同比增长30%;实现净利润41亿元,同比增长37%,净利润率5.44%。

在营业收入中,黑色家电销售收入占26%,白色家电占17%:销售收入增长较快的产品是数码及IT 产品和通讯产品,分别增长56%和48%,二项业务收入合计占营业收入28%。

表1 苏宁电器财务分析货币单位:人民币千元 2006年2007年2008年2009年2010年营业收入26,161,25240,152,37149,896,70958,300,14975,504,739营业利润1,147,1622,250,0602,964,3743,875,0325,431,948净利润797,5361,523,1682,259,9282,988,4954,105,508经营活动产生的现150,7513,496,4763,819,1415,554,9423,881,336金流量净额资产总计8,829,04716,229,65121,618,52735,839,83243,907,382负债总计5,535,28311,401,77112,506,20720,914,84925,061,991所有者权益合计3,293,7644,827,8809,112,32014,924,98318,845,391净利润率 3.05% 3.79% 4.53% 5.13% 5.44%资产负债率62.69%70.25%57.85%58.36%57.08%资料来源:苏宁电器年度报告表2 苏宁电器营业收入结构分析货币单位:人民币千元2006年2007年2008年2009年2010年营业收入26,161,25240,152,37149,896,70958,300,14975,504,739其中:黑色电器产品6,920,44911,379,10713,739,44616,545,87519,713,007白色电器产品3,970,3626,484,3528,049,44410,321,10512,937,736空调器产品4,164,6205,939,4296,495,2547,638,5809,698,574数码、IT 产品2,445,2724,642,1736,783,1397,917,07312,364,458通讯产品4,215,8825,371,1426,054,7916,028,3208,898,849小家电产品2,937,6684,462,4976,666,5357,962,1859,528,368安装维修业务242,249314,723483,650524,091854,589其他29,50683,10138,78099,825231,876资料来源:苏宁电器年度报告2010年,苏宁电器新进国内地级以上城市31 个,新开常规店273家,精品店9 家,县镇店114 家,共置换/关闭连锁店26 家,净增加连锁店370 家,截止2010年末已在全国231 个地级以上城市拥有连锁店共计1,311 家;在香港新开连锁店8 家,关闭/置换连锁店7 家,净增加连锁店1 家,截至2010年末香港地区拥有连锁店23 家。

苏宁电器股份有限公司近三年财务报表分析报告

利息保障 倍数

长期偿债能力

2008年 2009年

12.2145 21.7057

2010年

13.9737

LOGO

3 、综合分析 2009年度偿债能力行 业均值为28.41,苏 宁电器为20.51。 2010年度行业均值为 37.51,苏宁电器为 30.68。这说明苏宁 电器的偿债能力不足 同行业平均水平,流 动比率需要提高,先 进负债率需要降低。

LOGO

分析构架

LOGO

Page 2

LOGO

1.企业基本概况

Page 3

1.企业基本概况

LOGO

1、公司法定中文名称:苏宁电器股份有限公司 公司法定英文名称:SUNING APPLIANCE CO.,LTD. 中文名称缩写:苏宁电器 英文名称缩写:SUNING APPLIANCE

2、公司法定代表人:张近东

LOGO

30.00%

25.00% 20.00%

24.73%

21.88% 19.88%

15.00% 10.00%

5.00%

10.04% 9.14%

8.06%

6.65%7.19% 5.94%

7.26%7.75% 6.32%

2008年 2009年 2010年

0.00%

净资产收益率 总资产收益率 主营业务利润率 成本费用利润率

Page 8

企业资金结构分析

LOGO

2、资产(本)负债率=资产(所有者权益合计)/负债 反映:企业自有资金保障程度

资产合计 负债合计 所有者权益合计 资产负债率 资本负债率

资产负债率分析

2008年

2009年

2010年

1,309,425,441,961.55 35,839,832,000.00 43,907,382,000.00

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苏宁发布2010年年报净利润超过40亿元

销售增长29.51% 利润增长38.82% 每10股派发1元

销售增长29.51% 利润增长38.82% 每10股派发1元

2011年3月15日19点,苏宁电器股份有限公司(SZ.002024)发布2010年度报告,报告显示,2010年,苏宁合计新开连锁店408家,实现营业总收入755.05亿元,比上年同期增长29.51%;实现归属于母公司股东的净利润40.12亿元,比上年同期增长38.82%;实现经营活动产生的现金流量净额38.81亿元,经营效率进一步提升,企业继续保持稳健快速的增长,同时苏宁积极承担企业社会责任,报告期内纳税总额达73.92亿元,新增就业岗位48700多个。

报告还发布了利润分配预案,计划向全体股东每10股派发现金1元。

连锁发展创历年新高营销变革推动业绩增长

报告显示,2010年,国民经济平稳较快发展,消费市场活跃度提高,“家电下乡”、“以旧换新”的家电惠民激励政策深化落实,产品更新换代趋势明显,家电行业有着较好的发展空间。

全年社会消费品零售总额同比增长18.4%。

在此基础上,报告期内,苏宁电器深入探索企业未来十年的发展战略,并全面推进各项准备工作,奠定发展基础。

在连锁店方面,创新店面业态,常规店、县镇店、精品店同步开发;顺势推进网络纵深拓展,加快三、四级市场开发工作,均衡区域市场结构;在物流平台方面,实施批量开发,选址、建设工作全国范围内全面展开,配套B2C发展,加快小件商品物流配送体系规划,支撑未来十年发展的高效的供应链和消费者物流服务网络已经初具雏形;在营销变革方面,实质推进变革工作,3C品类产品运营效果显著,差异化采购深化推进,自主产品品类进一步丰富,此外,经过近一年时间的培育和发展,苏宁易购已逐步发展成为综合性的电子商务平台,一个打破时间和空间界限的最便捷的交易平台正在形成。

基于上述工作,2010年苏宁实现较快发展,经营绩效进一步提升。

报告期内,苏宁新进地级以上城市31个,大陆、香港、日本地区合计新开连锁店408家,实现营业总收入755.05亿元,比上年同期增长29.51%;实现归属于母公司股东的净利润40.12亿元,比上年同期增长38.82%;实现经营活动产生的现金流量净额38.81亿元。

苏宁第四届董事会第九次会议审议通过2010年度利润分配方案:以2010年末苏宁电器总股本6,996,211,866股为基数,向全体股东每10股派发现金1元(含税),本次利润分配6.99亿元,利润分配后,剩余未分配利润41.93亿元转入下一年度。

本次利润分配预案须经2010年年度股东大会审议批准后实施。

店面创新升级供应链持续优化

2010年,苏宁电器以提升客户购物体验为目标,总结连锁发展经验,在店面业态创新、标准建设等方面积极探索:开拓创新Expo超级旗舰店,不断丰富升级产品展示和服务模式,展开精准营销,细分消费市场。

2010年在北京、上海、深圳地区推进“SUNING ELITE”精品店的开设,以精选优选的商品、全新的陈列方式、创新的5S服务、透明的促销让利等举措实践家电零售行业消费市场细分运营,进一步加强商品规划体系建设,连锁店SKU数量提升较大。

报告期内,面对较好的外部环境,苏宁抓住时机,加快网络建设,店面经营质量不断提升,终端销售和服务能力进一步增强,苏宁电器实现营业收入较上年同期增长29.51%,其中主营业务收入同比增长30.14%。

报告显示,2010年苏宁电器持续优化供应链,创新共赢合作模式,报告期内与三星电子、LG电子、海尔集团、美的、联想电脑等全球性供应商继续开展战略合作,从系统对接、产品研发、商品引进、人员培训等多个方面继续推进,深化与供应商的战略合作关系,优化供应链资源,提高供应链体系的运作效率,促进供零双方的合作共赢,优化供应链。

报告期内,苏宁通过信息平台的运用,不断完善供应链对接功能,提高合作效率,零供双方的合作关系更加和谐;同时,定制、包销、OEM、ODM等采购手段的不断深入推进,3C品类产品及周边产品销售规模不断扩大,带来主营业务毛利率同比提升0.93个百分点,综合毛利率同比增长0.41个百分点。

同时,苏宁电器与中国联通合作实施了iphone 4首销、三星S5750全渠道包销、以及开展合约计划销售等,探索创新运营商战略合作。

持续强化后台建设实施首期股权激励

随着苏宁电器在三、四级市场连锁发展的加快推进,物流平台建设的相对滞后对苏宁在区域范围内的资源整合、采购及配套服务能力将进一步加强。

2010年,苏宁电器沈阳物流基地正式投入使用,无锡、成都、合肥、天津、重庆等地共10家物

流基地项目进入施工阶段;签约储备项目17家。

进一步明确物流基地功能定位和布局标准,完成自动化仓库运作模式及整体流程的设计工作。

建立B2C小件物流管理的组织,建设多级配送、毛细物流的快速流通网络;在北京、上海等全国13个城市建立快递点配送模式,实现主城区半日配送。

在信息化建设方面,实现从需求、计划、实施、评估以及资源调度在内的全程在线管理,通过更加透明和持续的过程监管,实现项目开发质的提升,信息化应用已经渗透到企业管理的各个环节,真正解决业务部门所需,同时更好的为供应商和消费者服务。

在人才激励和储备方面,2010年,实施首期股票期权激励计划,向248位包括中高层管理人员、1200工程一至三期核心经营管理骨干,以及核心技术人员授予8,469万份股票期权。

团队建设和人才培养一直是苏宁始终保持快速稳健发展的内在动力,期权激励计划的推出进一步完善苏宁面向员工长期发展和价值体现的全面的薪酬、福利和激励体系,真正将企业价值、投资者价值和员工价值三者有机统一,实现企业的可持续发展。

智能化转型步入未来新十年发展征程

随着国家两会的召开,政府已经明确未来五年的GDP增长目标,并且将经济增长策略由“拉内需、保增长、调结构”转变为“调结构、扩内需、稳增长”,进一步强调内需推动经济发展。

在国家相关政策的调控和推动下,我们坚信2011年中国家电行业仍将保持平稳较快增长,苏宁电器面临良好的发展机遇。

2011年作为苏宁新十年发展的开局之年,将在各方面全面推进,着力打造科技苏宁与智慧苏宁:

连锁发展方面:继续运用“租、建、购、并”并行的连锁发展策略,从总部到大区进一步整合开发资源,加快核心区域自建店布局建设,计划2011年新开各类连锁店总数370家,立足香港、日本平台,深入研究海外家电市场、连锁业态发展情况以及特点,奠定海外发展基础。

电子商务方面:建立苏宁易购独立运营体系,建设真正适合B2C发展的组织架构,采用公司化运作模式,建立独立的采销、市场、财务、信息、人力资源、行政等各类配套管理体系,强化人员配置;

营销创新方面,加强商品规划与供应链优化,强化商品规划的组织建设和系统平台建设,结合商品特性、品牌定位、顾客需求和店面类型,规划商品组合和展示方式,积极拓展商品品类,增加SKU数量。

大力推进与供应商的B2B系统对接,开

放销售、库存、费用等各项数据功能,与供应商高效对接,提升效率,建立战略性的供应商合作机制。

服务方面:进一步健全物流基地规划设计、筹建标准,提升规模化复制能力,完成无锡、成都、合肥、天津物流基地建设,并启动筹建10个物流基地;力争2011年南京自动化仓库建成并投入使用。

全面提升各品类产品的安装维修能力,推进建立完善的基础运营体系和管控体系。

客服体系持续提升能力建设、强化服务质量管理;优化服务产品结构,提高网络、短信、语音自助等服务渠道的应用。

信息管理方面:按照专业的软件服务苏宁要求建设内部流程优化开发体系,有效对后台的管理进行优化,对前台的经营创新形成产业化支撑的能力。

有借助CRM 系统实现售后服务组织、运营模式的改造和严谨的服务流程体系的建设。

建设异地灾备中心, IT客服体系继续完善系统流程、提升服务,为员工创造良好的信息使用体验。

人力资源方面:提升员工专业能力,全面开展业务绩效和领导力培训。

强化专业人才梯队建设;完成南京雨花、北京、广州等7个培训基地的改造与筹建,同步完E-LEARNING系统二期优化。