财务管理课后习题答案第3章

财务管理习题及答案

第三章资金时间价值与风险价值课堂习题1.某矿业公司决定将其一处矿产开采权公开拍卖,因此向世界各国煤炭企业招标开矿。

已知A公司和B公司的投标书最最有竞争力。

A公司的投标书显示,如果该公司取得开采权,从获得开采权的第1年开始,每年末向矿业公司交纳10亿美元的开采费,直到10年后开采结束。

B公司的投标书表示,该公司在取得开采权时,直接付给矿业公司40亿美元,在8年后开采结束时再付给矿业公司60亿美元。

假如该矿业公司要求的最低年投资回报率为15%,问它应接受哪个公司的投标?(时间不一样)重做2. 钱小姐最近准备买房。

看了好几家开发商的售房方案,其中一个方案是A开发商出售的一套100平方米的住房,要求首付10万元,然后分6年每年年初支付3万元。

已知这套商品房的市场价格为2000元/平方米,请问钱小姐是否应该接受A开发商的方案?(利率6%)10万的资金时间价值3. 某公司拟购置一处房产,房主提出两种付款方案(1)从现在起,每年年初支付20万元,连续支付10年;(2)从第5年起,每年年初支付25万元,连续支付10年。

假设该公司要求的最低投资报酬率为10%,你认为该公司应选择哪一个方案?课后习题1.某研究所计划存入银行一笔基金,年复利利率为10%,希望在今后10年中每年年末获得1000元用于支付奖金,要求计算该研究所现在应存入银行多少资金?2.某人采用分期付款方式购买一套住房,货款共计为100000元,在20年内等额偿还,年利率为8%,按复利计息,计算每年应偿还的金额为多少?3.甲公司年初存入银行一笔现金,从第3年年末起,每年取出10000元,第6年年末取完,若存款利率为10%,则甲公司现存入了多少钱?(现值与终值公式的区分)4.某项投资的资产利润率概率估计情况如下表:要求:(1)计算资产利润率的期望值。

(2)计算资产利润率的标准离差。

(3)计算资产利润率的标准离差率。

=标准差/预期值5.某人将10000元存入银行,利息率为年利率5%,期限为5年,采用复利计息方式。

财务管理·课后作业·习题班第三章

第三章资金时间价值与证券评价一、单项选择题1.王某想进行债券投资,某债券面值为100元,票面利率为8%,期限为3年,每年付息一次,已知王某要求的必要报酬率为12%,请为债券发行价格为()时,可以进行购买。

A.100B.90.39C.96D.982.已知(A/F,10%,10)=0.06274,则10年、10%的即付年金终值系数为()。

A.17.5318B.15.937C.16.7591D.17.5793.某种股票当前的市场价格是40元,预计一年后的股利是2.2元,预期的股利增长率是5%,则其市场决定的预期收益率为()A.5%B.5.25%C.10%D.10.5%4.一定时期内每期期初等额收付的系列款项是( )。

A.即付年金B.永续年金C.递延年金D.普通年金5.某公司从本年度起每年年末存入银行一笔固定金额的款项,若按复利,最简便算法计算第n年末可以从银行取出的本利和,则应选用的时间价值系数是()。

(2007年)A.复利终值系数B.复利现值系数C.普通年金终值系数D.普通年金现值系数6.某单位拟建立一项基金,从今年初开始,每年年初存入银行10000元,若年利率为8%,(F/A,8%,5)=5.8666,5年后该项基金的本息和为()元。

A.63359B.58666C.55061D.450617.某项年金,前3年无现金流入,后5的每年年初流入500万元,若年利率为10%,其现值为()万元。

(P/A,10%,7)= 4.8684, (P/A,10%,2)= 1.7355, (P/A,10%,5)=3.7908; (P/F,10%,2)=0.8264A.2434B.3053C.1424D.15668.在下列各项中,无法计算出确切结果的是( )。

A.后付年金终值B.即付年金终值C.递延年金终值D.永续年金终值9.在下列各项资金时间价值系数中,与资本回收系数互为倒数关系的是().A.(P/F,I,n)B.(P/A,I,n)C.(F/P,I,n)D.(F/A,I,n)10.已知(P/A,10%,10)=6.1446,则10年,10%的即付年金现值系数为()。

财务管理理论与实务课后习题答案

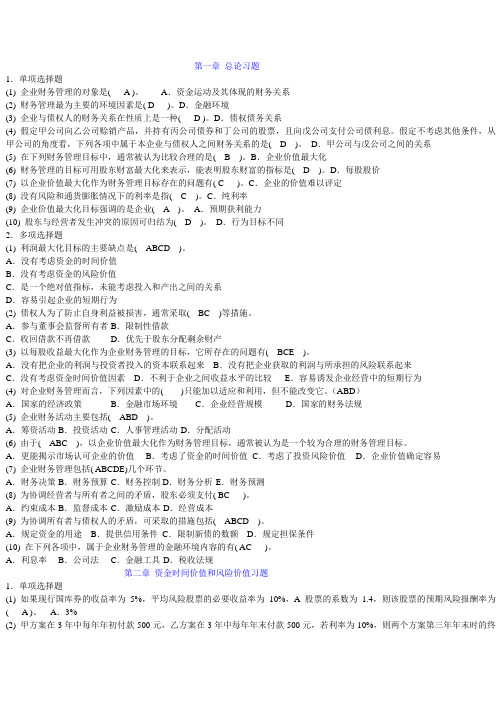

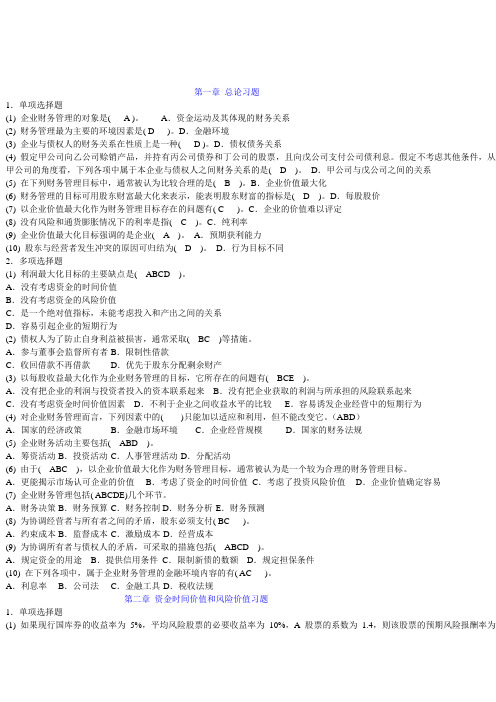

第一章总论习题1.单项选择题(1) 企业财务管理的对象是( A )。

A.资金运动及其体现的财务关系(2) 财务管理最为主要的环境因素是( D )。

D.金融环境(3) 企业与债权人的财务关系在性质上是一种( D )。

D.债权债务关系(4) 假定甲公司向乙公司赊销产品,并持有丙公司债券和丁公司的股票,且向戊公司支付公司债利息。

假定不考虑其他条件,从甲公司的角度看,下列各项中属于本企业与债权人之间财务关系的是( D )。

D.甲公司与戊公司之间的关系(5) 在下列财务管理目标中,通常被认为比较合理的是( B )。

B.企业价值最大化(6) 财务管理的目标可用股东财富最大化来表示,能表明股东财富的指标是( D )。

D.每股股价(7) 以企业价值最大化作为财务管理目标存在的问题有( C )。

C.企业的价值难以评定(8) 没有风险和通货膨胀情况下的利率是指( C )。

C.纯利率(9) 企业价值最大化目标强调的是企业( A )。

A.预期获利能力(10) 股东与经营者发生冲突的原因可归结为( D )。

D.行为目标不同2.多项选择题(1) 利润最大化目标的主要缺点是( ABCD )。

A.没有考虑资金的时间价值B.没有考虑资金的风险价值C.是一个绝对值指标,未能考虑投入和产出之间的关系D.容易引起企业的短期行为(2) 债权人为了防止自身利益被损害,通常采取( BC )等措施。

A.参与董事会监督所有者 B.限制性借款C.收回借款不再借款D.优先于股东分配剩余财产(3) 以每股收益最大化作为企业财务管理的目标,它所存在的问题有( BCE )。

A.没有把企业的利润与投资者投入的资本联系起来B.没有把企业获取的利润与所承担的风险联系起来C.没有考虑资金时间价值因素D.不利于企业之间收益水平的比较E.容易诱发企业经营中的短期行为(4) 对企业财务管理而言,下列因素中的( )只能加以适应和利用,但不能改变它。

(ABD)A.国家的经济政策B.金融市场环境C.企业经营规模D.国家的财务法规(5) 企业财务活动主要包括( ABD )。

财务管理课后习题答案(完美版)

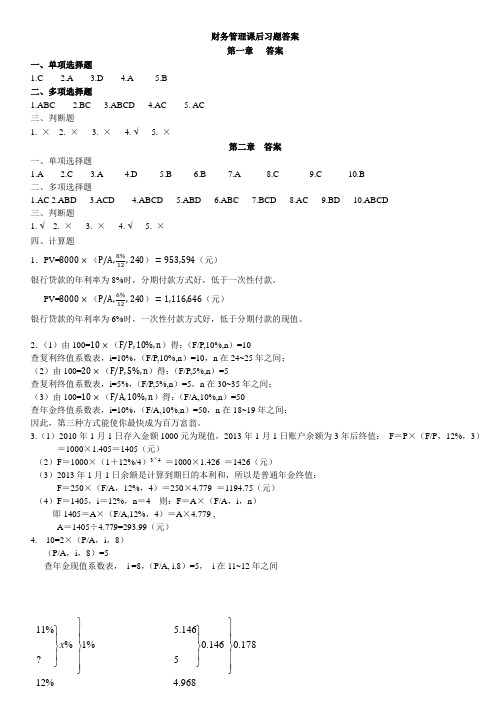

财务管理课后习题答案第一章 答案一、单项选择题1.C2.A3.D4.A5.B 二、多项选择题1.ABC2.BC3.ABCD4.AC5. AC 三、判断题1. ×2. ×3. ×4. √5. ×第二章 答案一、单项选择题1.A2.C3.A4.D5.B6.B7.A8.C9.C 10.B 二、多项选择题1.AC2.ABD3.ACD4.ABCD5.ABD6.ABC7.BCD8.AC9.BD 10.ABCD 三、判断题1. √2. ×3. ×4. √5. × 四、计算题1.PV=8000×(P/A,8%12,240)=953,594(元)银行贷款的年利率为8%时,分期付款方式好,低于一次性付款。

PV=8000×(P/A,6%12,240)=1,116,646(元)银行贷款的年利率为6%时,一次性付款方式好,低于分期付款的现值。

2.(1)由100=10×(F/P,10%,n )得:(F/P,10%,n )=10 查复利终值系数表,i=10%,(F/P,10%,n )=10,n 在24~25年之间; (2)由100=20×(F/P,5%,n )得:(F/P,5%,n )=5 查复利终值系数表,i=5%,(F/P,5%,n )=5,n 在30~35年之间;(3)由100=10×(F/A,10%,n )得:(F/A,10%,n )=50 查年金终值系数表,i=10%,(F/A,10%,n )=50,n 在18~19年之间; 因此,第三种方式能使你最快成为百万富翁。

3.(1)2010年1月1日存入金额1000元为现值,2013年1月1日账户余额为3年后终值: F =P ×(F/P ,12%,3)=1000×1.405=1405(元)(2)F =1000×(1+12%/4)3×4 =1000×1.426 =1426(元)(3)2013年1月1日余额是计算到期日的本利和,所以是普通年金终值:F =250×(F/A ,12%,4)=250×4.779 =1194.75(元) (4)F =1405,i =12%,n =4 则:F =A ×(F/A ,i ,n ) 即1405=A ×(F/A,12%,4)=A ×4.779 ,A =1405÷4.779=293.99(元) 4. 10=2×(P/A ,i ,8) (P/A ,i ,8)=5查年金现值系数表, i =8,(P/A, i.8)=5, i 在11~12年之间178.0146.0146.5%1%%11⎪⎪⎫⎪⎫⎪⎪⎫⎪⎫x2021 得,借款利率为11.82%5.递延年金现值P =300×(P/A ,10%,5)×(P/F ,10%,2)=300×3.791×0.826=939.4098(万元)。

财务管理课后习题答案第3章

一、思考题1.如何认识企业财务战略对企业财务管理的意义?答:企业财务战略是主要涉及财务性质的战略,因此它属于企业财务管理的范畴。

它主要考虑财务领域全局性、长期性和导向性的重大谋划的问题,并以此与传统意义上的财务管理相区别。

企业财务战略通过通盘考虑企业的外部环境和内部条件,对企业财务资源进行长期的优化配置安排,为企业的财务管理工作把握全局、谋划一个长期的方向,来促进整个企业战略的实现和财务管理目标的实现,这对企业的财务管理具有重要的意义。

2.试分析说明企业财务战略的特征和类型。

答:财务战略具有战略的共性和财务特性,其特征有:(1)财务战略属于全局性、长期性和导向性的重大谋划;(2)财务战略涉及企业的外部环境和内部条件环境;(3)财务战略是对企业财务资源的长期优化配置安排;(4)财务战略与企业拥有的财务资源及其配置能力相关;(5)财务战略受到企业文化和价值观的重要影响。

企业财务战略的类型可以从职能财务战略和综合财务战略两个角度来认识。

按财务管理的职能领域分类,财务战略可以分为投资战略、筹资战略、分配战略。

(1)投资战略。

投资战略是涉及企业长期、重大投资方向的战略性筹划。

企业重大的投资行业、投资企业、投资项目等筹划,属于投资战略问题。

(2)筹资战略。

筹资战略是涉及企业重大筹资方向的战略性筹划。

企业重大的首次发行股票、增资发行股票、发行大笔债券、与银行建立长期性合作关系等战略性筹划,属于筹资战略问题。

(3)营运战略。

营运战略是涉及企业营业资本的战略性筹划。

企业重大的营运资本策略、与重要供应厂商和客户建立长期商业信用关系等战略性筹划,属于营运战略问题。

(4)股利战略。

股利战略是涉及企业长期、重大分配方向的战略性筹划。

企业重大的留存收益方案、股利政策的长期安排等战略性筹划,属于股利战略的问题。

根据企业的实际经验,财务战略的综合类型一般可以分为扩张型财务战略、稳增型财务战略、防御型财务战略和收缩型财务战略。

(1)扩张型财务战略。

财务管理理论与实务课后习题答案

第一章总论习题1.单项选择题(1) 企业财务管理的对象是( A )。

A.资金运动及其体现的财务关系(2) 财务管理最为主要的环境因素是( D )。

D.金融环境(3) 企业与债权人的财务关系在性质上是一种( D )。

D.债权债务关系(4) 假定甲公司向乙公司赊销产品,并持有丙公司债券和丁公司的股票,且向戊公司支付公司债利息。

假定不考虑其他条件,从甲公司的角度看,下列各项中属于本企业与债权人之间财务关系的是( D )。

D.甲公司与戊公司之间的关系(5) 在下列财务管理目标中,通常被认为比较合理的是( B )。

B.企业价值最大化(6) 财务管理的目标可用股东财富最大化来表示,能表明股东财富的指标是( D )。

D.每股股价(7) 以企业价值最大化作为财务管理目标存在的问题有( C )。

C.企业的价值难以评定(8) 没有风险和通货膨胀情况下的利率是指( C )。

C.纯利率(9) 企业价值最大化目标强调的是企业( A )。

A.预期获利能力(10) 股东与经营者发生冲突的原因可归结为( D )。

D.行为目标不同2.多项选择题(1) 利润最大化目标的主要缺点是( ABCD )。

A.没有考虑资金的时间价值B.没有考虑资金的风险价值C.是一个绝对值指标,未能考虑投入和产出之间的关系D.容易引起企业的短期行为(2) 债权人为了防止自身利益被损害,通常采取( BC )等措施。

A.参与董事会监督所有者 B.限制性借款C.收回借款不再借款D.优先于股东分配剩余财产(3) 以每股收益最大化作为企业财务管理的目标,它所存在的问题有( BCE )。

A.没有把企业的利润与投资者投入的资本联系起来B.没有把企业获取的利润与所承担的风险联系起来C.没有考虑资金时间价值因素D.不利于企业之间收益水平的比较E.容易诱发企业经营中的短期行为(4) 对企业财务管理而言,下列因素中的( )只能加以适应和利用,但不能改变它。

(ABD)A.国家的经济政策B.金融市场环境C.企业经营规模D.国家的财务法规(5) 企业财务活动主要包括( ABD )。

财务管理习题与答案

第三章资金时间价值与风险价值课堂习题1.某矿业公司决定将其一处矿产开采权公开拍卖,因此向世界各国煤炭企业招标开矿。

已知A公司和B公司的投标书最最有竞争力。

A公司的投标书显示,如果该公司取得开采权,从获得开采权的第1年开始,每年末向矿业公司交纳10亿美元的开采费,直到10年后开采结束。

B公司的投标书表示,该公司在取得开采权时,直接付给矿业公司40亿美元,在8年后开采结束时再付给矿业公司60亿美元。

假如该矿业公司要求的最低年投资回报率为15%,问它应接受哪个公司的投标?(时间不一样)重做2. 钱小姐最近准备买房。

看了好几家开发商的售房方案,其中一个方案是A开发商出售的一套100平方米的住房,要求首付10万元,然后分6年每年年初支付3万元。

已知这套商品房的市场价格为2000元/平方米,请问钱小姐是否应该接受A开发商的方案?(利率6%)10万的资金时间价值3. 某公司拟购置一处房产,房主提出两种付款方案(1)从现在起,每年年初支付20万元,连续支付10年;(2)从第5年起,每年年初支付25万元,连续支付10年。

假设该公司要求的最低投资报酬率为10%,你认为该公司应选择哪一个方案?课后习题1.某研究所计划存入银行一笔基金,年复利利率为10%,希望在今后10年中每年年末获得1000元用于支付奖金,要求计算该研究所现在应存入银行多少资金?2.某人采用分期付款方式购买一套住房,货款共计为100000元,在20年内等额偿还,年利率为8%,按复利计息,计算每年应偿还的金额为多少?3.甲公司年初存入银行一笔现金,从第3年年末起,每年取出10000元,第6年年末取完,若存款利率为10%,则甲公司现存入了多少钱?(现值与终值公式的区分)4.某项投资的资产利润率概率估计情况如下表:要求:(1)计算资产利润率的期望值。

(2)计算资产利润率的标准离差。

(3)计算资产利润率的标准离差率。

=标准差/预期值5.某人将10000元存入银行,利息率为年利率5%,期限为5年,采用复利计息方式。

财务管理学课后习题答案

《财务管理学》练习及答案第二章财务分析一、单项选择题1.下列各项中,可能不会影响流动比率的业务是( )。

A.用现金购买短期债券 B.用现金购买固定资产C.用存货进行对外长期投资 D.从银行取得长期借款2.在杜邦财务分析体系中,综合性最强的财务比率是()。

A.净资产收益率 B.总资产周转率 C.总资产净利率 D.营业净利率3.在流动比率为1.5时,赊购原材料l0 000元,将会()。

A.增大流动比率 B.降低流动比率 C.不影响流动比率 D.增大或降低流动比率4.下列各项中,可能导致企业资产负债率变化的经济业务是( )。

A.以固定资产对外投资(按账面价值作价) B.用现金购买债券C.接受所有者投资转入的固定资产 D.收回应收账款5.已获利息倍数指标中的利息费用主要是指( )。

A.只包括银行借款的利息费用 B.只包括固定资产资本化利息C.只包括财务费用中的利息费用,不包括固定资产资本化利息D.既包括财务费用中的利息费用,又包括计入固定资产的资本化利息6.某公司流动比率下降,速动比率上升,这种变化可能基于()。

A.倾向于现金销售,赊销减少 B.应收账款的收回速度加快C.存货有所下降 D.存货有所增加7.在公司流动比率小于1时,赊购商品一批,将会( )。

A.流动比率下降 B.降低营运资金 C.流动比率上升 D.增大营运资金8.下列各项经济业务中会使流动比率提高的经济业务是( )。

A.购买股票作为短期投资 B.现销产成品C.从银行提取现金 D.用存货进行对外长期投资9.产权比率与权益乘数的关系为( )。

A.11产权比率=-权益乘数 B.产权比率=1+权益乘数C.1权益乘数=1-产权比率 D.权益乘数=1+产权比率二、多项选择题1.财务分析的方法主要有( )。

A.比较分析法 B.比率分析法 C.趋势分析法 D.因素分析法2.影响速动比率的因素有( )。

A.应收账款 B.存货 C.应收票据 D.短期借款3.下列各项中,可能直接影响企业净资产收益率指标的措施有()。

《财务管理》书课后习题第3章参考答案

外部融资需求=[(240+65)/4000-(18+25+7)/4000]*1000-55=[(6%+1.625%)-(0.45%+0.625%+0.175%)]*1000-55=8.75万元

(2)预计留存收益增加额=5000* *[1- (1+10%)]=42.5万元

(5)实际年利率=10%÷(1-20%)=12.5%

实际借款额=13.75÷(1-20%)=17.1875万元

(6)该公司股票的预期报酬率=6%+2*(10.5%-6%)=15%

D0=60万元÷30万股=2元/股

该公司股票的每股价格=2*(1+5%)÷(15%-5%)=21元

《财务管理》参考答案

第三章

1.单项选择

1.B 2.C 3.B 4.B 5.D 6.D 7.A 8.D 9.C 10.B 11.D 12.A 13.A 14.C 15.C

2.多项选择

1.BC 2.AC 3.ABCD 4.BD 5.ABC 6.AD 7.ABCD 8.ABCD 9.BD 10.ABCD 11.AB 12.ABC

3.判断

1.×2.×3.×4.×5.√6.√7.√8.√9.√10.√ 11.× 12.√ 13.√ 14.√ 15.√ 16.× 17.√ 18.√ 19.√ 20.√21.×

4.计算

1.商业信用成本= =36.7%>12%所以,应享受商业折扣。

2.(1)预计销售净利润率= =2.75%

预计留存收益= =40%

外部融资需求=(6%+1.625%)*1000-(0.45%+0.625%+0.75%)*1000-42.5=21.25万元>20万元所以,不可行。

国际财务管理课后习题答案chapter 3

CHAPTER 3 BALANCE OF PAYMENTSSUGGESTED ANSWERS AND SOLUTIONS TO END-OF-CHAPTERQUESTIONS AND PROBLEMSQUESTIONS1. Define the balance of payments.Answer: The balance of payments (BOP) can be defined as the statistical record of a country’s international transactions over a certain period of time presented in the form of double-entry bookkeeping.2. Why would it be useful to examine a country’s balance of payments data?Answer: It would be useful to examine a country’s BOP for at least two reaso ns. First, BOP provides detailed information about the supply and demand of the country’s currency. Second, BOP data can be used to evaluate the performance of the country in international economic competition. For example, if a country is experiencing per ennial BOP deficits, it may signal that the country’s industries lack competitiveness.3. The United States has experienced continuous current account deficits since the early 1980s. What do you think are the main causes for the deficits? What would be the consequences of continuous U.S. current account deficits?Answer: The current account deficits of U.S. may have reflected a few reasons such as (I) a historically high real interest rate in the U.S., which is due to ballooning federal budget deficits, that kept the dollar strong, and (ii) weak competitiveness of the U.S. industries.4. In contrast to the U.S., Japan has realized continuous current account surpluses. What could be the main causes for these surpluses? Is it desirable to have continuous current account surpluses?Answer: Japan’s continuous current account surpluses may have reflected a weak yen and high competitiveness of Japanese industries. Massive capital exports by Japan prevented yen from appreciating more than it did. At the same time, foreigners’ exports to Japan were hampered by closed nature of Japanese markets. Continuous current account surpluses disrupt free trade by promoting protectionistsentiment in the deficit country. It is not desirable especially when it is brought about by the mercantilist policies.5. Comment on the following statement: “Since the U.S. imports more than it exports, it is necessary for the U.S. to import capital from foreign countries to finance its current account deficits.”Answer: The statement presupposes that the U.S. current account deficit causes its capital account surplus. In reality, the causality may be running in the opposite direction: U.S. capital account surplus may cause the country’s current account deficit. Suppose foreigners fin d the U.S. a great place to invest and send their capital to the U.S., resulting in U.S. capital account surplus. This capital inflow will strengthen the dollar, hurting the U.S. export and encouraging imports from foreign countries, causing current account deficits.6. Explain how a country can run an overall balance of payments deficit or surplus.Answer: A country can run an overall BOP deficit or surplus by engaging in the official reserve transactions. For example, an overall BOP deficit can be su pported by drawing down the central bank’s reserve holdings. Likewise, an overall BOP surplus can be absorbed by adding to the central bank’s reserve holdings.7. Explain official reserve assets and its major components.Answer: Official reserve assets are those financial assets that can be used as international means of payments. Currently, official reserve assets comprise: (I) gold, (ii) foreign exchanges, (iii) special drawing rights (SDRs), and (iv) reserve positions with the IMF. Foreign exchanges are by far the most important official reserves.8. Explain how to compute the overall balance and discuss its significance.Answer: The overall BOP is determined by computing the cumulative balance of payments including the current account, capital account, and the statistical discrepancies. The overall BOP is significant because it indicates a country’s international payment gap that must be financed by the government’s official reserve transactions.9. Since the early 1980s, foreign portfolio investors have purchased a significant portion of U.S. treasury bond issues. Discuss the short-term and long-term effects of foreigners’ portfolio investment on the U.S. balance of payments.Answer: As foreigners purchase U.S. Treasury bonds, U.S. BOP will improve in the short run. But in the long run, U.S. BOP may deteriorate because the U.S. should pay interests and principals to foreigners. If foreign funds are used productively and contributes to the competitiveness of U.S. industries, however, U.S. BOP may improve in the long run.10. Describe the balance of payments identity and discuss its implications under the fixed and flexible exchange rate regimes.Answer: The balance of payments identity holds that the combined balance on the current and capital accounts should be equal in size, but opposite in sign, to the change in the official reserves: BCA + BKA = -BRA. Under the pure flexible exchange rate regime, central banks do not engage in official reserve transactions. Thus, the overall balance must balance, i.e., BCA = -BKA. Under the fixed exchange rate regime, however, a country can have an overall BOP surplus or deficit as the central bank will accommodate it via official reserve transactions.11. Exhibit 3.3 indicates that in 1991, the U.S. had a current account deficit and at the same time a capital account deficit. Explain how this can happen?Answer: In 1991, the U.S. experienced an overall BOP deficit, which must have been accommodated by the Federal Reserve’s official reserve action, i.e., drawing down its reserve holdings.12. Explain how each of the following transactions will be classified and recorded in the debit and credit of the U.S. balance of payments:(1) A Japanese insurance company purchases U.S. Treasury bonds and pays out of its bank account kept in New York City.(2) A U.S. citizen consumes a meal at a restaurant in Paris and pays with her American Express card.(3) A Indian immigrant living in Los Angeles sends a check drawn on his L.A. bank account as a gift to his parents living in Bombay.(4) A U.S. computer programmer is hired by a British company for consulting and gets paid from the U.S. bank account maintained by the British company.Answer:_________________________________________________________________Transactions Credit Debit_________________________________________________________________Japanese purchase of U.S. T bonds √Japanese payment using NYC account √U.S. citizen having a meal in Paris √Paying the meal with American Express √Gift to parents in Bombay √Receipts of the check by parents (goodwill) √Export of programming service √British payment out its account in U.S. √_________________________________________________________________13. Construct the balance of payment table for Japan for the year of 1998 which is comparable in format to Exhibit 3.1, and interpret the numerical data. You may consult International Financial Statistics published by IMF or research for useful websites for the data yourself.Answer:A summary of the Japanese Balance of Payments for 1998 (in $ billion)Credits DebitsCurrent Account(1) Exports 646.03(1.1) Merchandise 374.04(1.2) Services 62.41(1.3) Factor income 209.58(2) Imports -516.50(2.1) Merchandise -251.66(2.2) Services -111.83(3.3) Factor income -153.01(3) Unilateral transfer 5.53 -14.37Balance on current account 120.69[(1) + (2) + (3)]Capital Account(4) Direct investment 3.27 -24.62(5) Portfolio investment 73.70 -113.73(5.1) Equity securities 16.11 -14.00(5.2) Debt securities 57.59 -99.73(6) Other investment 39.51 -109.35Balance on financial account -131.22[(4) + (5) + (6)](7) Statistical discrepancies 4.36Overall balance -6.17Official Reserve Account 6.17Source: IMF, International Financial Statistics Yearbook, 1999.Note: Capital account in the above table corresponds with the ‘Financial account’ in IMF’s balance of payment statistics. IMF’s Capital account’ is included in ‘Other investment’ in the above table.MINI CASE: MEXICO’S BALANCE OF PAYMENTS PROBLEMRecently, Mexico experienced large-scale trade deficits, depletion of foreign reserve holdings and a major currency devaluation in December 1994, followed by the decision to freely float the peso. These events also brought about a severe recession and higher unemployment in Mexico. Since the devaluation, however, the trade balance has improved.Investigate the Mexican experiences in detail and write a report on the subject. In the report, you may:(a) document the tr end in Mexico’s key economic indicators, such as the balance of payments, the exchange rate, and foreign reserve holdings, during the period 1994.1 through 1995.12.;(b) investigate the causes of Mexico’s balance of payments difficulties prior to the peso devaluation;(c) discuss what policy actions might have prevented or mitigated the balance of payments problem and the subsequent collapse of the peso; and(d) derive lessons from the Mexican experience that may be useful for other developing countries.In your report, you may identify and address any other relevant issues concerning Mexico’s balance of payment problem.Suggested Solution to Mexico’s Balance-of-Payments ProblemTo solve this case, it is useful to review Chapter 2, especially the section on the Mexican peso crisis. Despite the fact that Mexico had experienced continuous trade deficits until December 1994, the country’s currency was not allowed to depreciate for political reasons. The Mexican government did not want the peso devaluation before the Presidential election held in 1994. If the Mexican peso had been allowed to gradually depreciate against the major currencies, the peso crisis could have been prevented.The key lessons that can be derived from the peso crisis are: First, Mexico depended too much on short-term foreign portfolio capital (which is easily reversible) for its economic growth. The country perhaps should have saved more domestically and depended more on long-term foreign capital. This can be a valuable lesson for many developing countries. Second, the lack of reliable economic information was another contributing factor to the peso crisis. The Salinas administration was reluctant to fully disclose the true state of the Mexican economy. If investors had known that Mexico was experiencing serious trade deficits and rapid depletion of foreign exchange reserves, the peso might have been gradually depreciating, rather than suddenly collapsed as it did. The transparent disclosure of economic data can help prevent the peso-type crisis. Third, it is important to safeguard the world financial system from the peso-type crisis. To this end, a multinational safety net needs to be in place to contain the peso-type crisis in the early stage.。

财务管理1-3章练习题答案

---------------------------------------------------------精品 文档《财务管理》1-3章课后练习题答案第1章 财务管理导论【题1】(1)无限责任即467 000元,不足部分今后有财产后进一步归还;(2)因为600 000-36 000=564 000>467 000,即洪亮仍需承担467 000元,合伙人没有承担风险;(3)有限责任即263000-90000=173 000元。

【题2】(1)若公司经营的产品增值率低应争取一般纳税人,否则作为小规模纳税人;(2)理论上的征收率=[增值额/销售收入]×增值税率,若大于实际征收率应选择小规模纳税人,若小于则应选择一般纳税人,若相等是没有区别的。

【题3】27.54%【题4】应积极筹集资金回购债券。

第2章 财务管理基本价值观念【题1】(1)计算该项改扩建工程的总投资额:2000×(P/A ,12%,3)(2)计算该公司在7年内等额归还银行全部借款的本息的金额:2000×(F/A ,12%,3)(A / P ,12%,7)=1478.77(万元)(3)2000×(F/A ,12%,3)(A / P ,12%,n )=1800则n =5.29采用插值法计算如下:年)(29.52852.05)56(1114.46048.37493.36048.35=+==-⨯--+=n【题2】800000×(P/A ,6%,10)×(P/F ,6%,5)=4399840(元)【题3】10+3(P/A,6%,6)=24.7915>20,故不应该选择分期付款购买。

【题4】5(F/P,I,20%)=25得i=8.359%【题5】(1)计算以下指标:①甲公司证券组合的β系数=50%×2+30%×1+20%×0.5=1.4;②甲公司证券组合的风险收益率(R p)=1.4×(15%-10%)=7%;③甲公司证券组合的必要投资收益率(K)=10%+7%=17%;④投资A股票的必要投资收益率=10%+2×(15%-10%)=20%。

《财务管理学》课后答案

(1)股票风险中能够通过构建投资组合被消除的部分称作可分散风险,也被称作公司特别风险,或非系统风险。而不能够被消除的部分则称作市场风险,又被称作不可分散风险,或系统风险,或贝塔风险,是分散化之后仍然残留的风险。(2)二者的区别在于公司特别风险,是由某些随机事件导致的,如个别公司遭受火灾,公司在市场竞争中的失败等。这种风险,可以通过证券持有的多样化来抵消;而市场风险则产生于那些系统影响大多数公司的因素:经济危机、通货膨胀、经济衰退、以及高利率。由于这些因素会对大多数股票产生负面影响,故无法通过分散化投资消除市场风险。

答题要点:

(1)利益相关者的利益与股东利益在本质上是一致的,当企业满足股东财富最大化的同时,也会增加企业的整体财富,其他相关者的利益会得到更有效的满足:(2)股东的财务要求权是“剩余要求权”,是在其他利益相关者利益得到满足之后的剩余权益。(3)企业是各种利益相关者之间的契约的组合。(4)对股东财富最大化需要进行一定的约束。

= 60%×0.30 + 20%×0.50 +(-10%)×0.20

= 26%

(2)计算两家公司的标准差:

中原公司的标准差为:

南方公司的标准差为:

(3)计算两家公司的变异系数:

中原公司的变异系数为:

重要的利益相关者可能会对企业的控制权产生一定影响,只有当企业以股东财富最大化为目标,增加企业的整体财富,利益相关者的利益才会得到有效满足。反之,利益相关者则会为维护自身利益而对控股股东施加影响,从而可能导致企业的控制权发生变更。

第二章思考题

答题要点:

(1)国外传统的定义是:即使在没有风险和没有通货膨胀的条件下,今天1元钱的价值亦大于1年以后1元钱的价值。股东投资1元钱,就失去了当时使用或消费这1元钱的机会或权利,按时间计算的这种付出的代价或投资收益,就叫做时间价值。(2)但并不是所有货币都有时间价值,只有把货币作为资本投入生产经营过程才能产生时间价值。同时,将货币作为资本投入生产过程所获得的价值增加并不全是货币的时间价值,因为货币在生产经营过程中产生的收益不仅包括时间价值,还包括货币资金提供者要求的风险收益和通货膨胀贴水。(3)时间价值是扣除风险收益和通货膨胀贴水后的真实收益率。在没有风险和没有通货膨胀的情况下,银行存款利率、贷款利率、各种债券利率、股票的股利率可以看作是时间价值。

财务管理第六版课后习题答案复习资料解析

【第二章】1.某公司需用一台设备,买价为9000元,可用8年。

如果租用,则每年年初需付租金1500元。

假设利率为8%。

要求:试决定企业应租用还是购买该设备。

解: 用先付年金现值计算公式计算8年租金的现值得:V 0 = A ×PVIFA i ,n ×(1 + i )= 1500×PVIFA 8%,8×(1 + 8%) = 1500×5.747×(1 + 8%) = 9310.14(元) 因为设备租金的现值大于设备的买价,所以企业应该购买该设备2.某企业全部用银行贷款投资兴建一个工程项目,总投资额为5000万元,假设银行借款利率为16%。

该工程当年建成投产。

要求:(1)该工程建成投产后,分8年等额归还银行借款,每年年末应还多少? (2)若该工程建成投产后,每年可获净利1500万元,全部用来归还借款的本息,需多少年才能还清? 1. 解:(1)查PVIFA 表得:PVIFA 16%,8 = 4.344。

由PV A n = A·PVIFA i ,n 得: A = PV A n /PVIFA i ,n = 1151.01(万元)所以,每年应该还1151.01万元。

(2)由PV A n = A·PVIFA i ,n 得:PVIFA i ,n =PV A n /A 则PVIFA 16%,n = 3.333查PVIFA 表得:PVIFA 16%,5 = 3.274,PVIFA 16%,6 = 3.685,利用插值法:年数 年金现值系数 5 3.274 n 3.333 6 3.685由以上计算,解得:n = 5.14(年) 所以,需要5.14年才能还清贷款。

3.银风汽车销售公司针对售价为25万元的A 款汽车提供两种促销方案。

a 方案为延期付款业务,消费者付现款10万元,余款两年后付清。

b 方案为商业折扣,银风汽车销售公司为全款付现的客户提供3%的商业折扣。

人大《财务管理》第四版课后习题答案

中国人民大学会计系列教材·第四版《财务管理学》章后练习参考答案第一章总论(王老师)二、案例题答:(1)(一)以总产值最大化为目标缺点:1. 只讲产值,不讲效益;2. 只求数量,不求质量;3. 只抓生产,不抓销售;4. 只重投入,不重挖潜。

(二)以利润最大化为目标优点:企业追求利润最大化,就必须讲求经济核算,加强管理,改进技术,提高劳动生产率,降低产品成本。

这些措施都有利于资源的合理配置,有利于经济效益的提高。

缺点:1. 它没有考虑利润实现的时间,没有考虑资金时间价值;2. 它没能有效地考虑风险问题,这可能会使财务人员不顾风险的大小去追求最多的利润;3. 它往往会使企业财务决策带有短期行为的倾向,即只顾实现目前的最大利润,而不顾企业的长远发展。

(三)以股东财富最大化为目标优点:1. 它考虑了风险因素,因为风险的高低,会对股票价格产生重要影响;2. 它在一定程度上能够克服企业在追求利润上的短期行为,因为不仅目前的利润会影响股票价格,预期未来的利润也会对企业股票价格产生重要影响;3. 它比较容易量化,便于考核和奖惩。

缺点:1. 它只适用于上市公司,对非上市公司则很难适用;2. 它只强调股东的利益,而对企业其他关系人的利益重视不够;3. 股票价格受多种因素影响,并非都是公司所能控制的,把不可控因素引入理财目标是不合理的。

(四)以企业价值最大化为目标优点:1. 它考虑了取得报酬的时间,并用时间价值的原理进行了计量;2. 它科学地考虑了风险与报酬的关系;3. 它能克服企业在追求利润上的短期行为,因为不仅目前的利润会影响企业的价值,预期未来的利润对企业价值的影响所起的作用更大。

缺点:很难计量。

进行企业财务管理,就是要正确权衡报酬增加与风险增加的得与失,努力实现二者之间的最佳平衡,使企业价值达到最大化。

因此,企业价值最大化的观点,体现了对经济效益的深层次认识,它是现代企业财务管理目标的最优目标。

(2)青鸟天桥的财务管理目标是追求控股股东利益最大化。

财务管理·基础班·课后练习题·第三章

第三章筹资管理一、单项选择题1.按照我国《公司法》规定,在企业成立时()。

A. 实收资本与注册资本数额一致,否则企业不能成立B. 企业成立时的实收资本与注册资本不相一致C. 成立时不一定一次筹足资本金总额,但要规定首期出资的数额或比例及最后一期缴清资本的期限D. 成立时一次应筹足资本金总额的50%以上2. 相对于银行借款筹资而言,股票筹资的特点是( )。

A.筹资速度快B.筹资成本高C.弹性好D.财务风险大3. 一般而言,下列企业资本成本最高的筹资方式是( )。

A.发行公司债券B.长期借款C.短期借款D.融资租赁4. 债务人或第三人将其动产或财产权力移交债权人占有,将该动产或财产权利作为债权取得担保的贷款为()。

A.信用贷款B.保证贷款C.抵押贷款D.质押贷款5. 关于认股权证下述表述错误的有()。

A.认股权证是一种融资促进工具B.认股权证有助于改善上市公司的治理结构C.作为激励机制的认股权证有利于推进上市公司的股权激励机制D.认股权证是一种拥有股权的证券6. 甲企业上年度资产平均占用额为5000万元,经分析,其中不合理部分700万元,预计本年度销售增长8%,资金周转加速3%。

则预测年度资金需要量为()万元。

A.4834.98B.4504.68C.4327.96D.3983.697. 某公司发行总面额1000万元,票面利率为10%,偿还期限4年,发行费率4%,所得税率为25%的债券,该债券发行价为991.02万元,则采用贴现模式债券资本成本为()。

(P/A,9%,4)=3.2397,(P/F,9%,4)=0.7084。

A.8%B.8.74%C.9%D.9.97%8. 某公司发行总面额为500万元的10年期债券,票面利率12%,发行费用率为5%,公司所得税率为25%。

该债券采用溢价发行,发行价格为600万元,若采用一般模式该债券的资本成本为()。

A.8.46%B.7.89%C.10.24%D.9.38%9. 某公司普通股目前的股价为25元/股,筹资费率为6%,刚刚支付的每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资本成本为()。

财务管理习题与答案51213

第三章资金时间价值与风险价值课堂习题1.某矿业公司决定将其一处矿产开采权公开拍卖,因此向世界各国煤炭企业招标开矿。

已知A公司和B公司的投标书最最有竞争力。

A公司的投标书显示,如果该公司取得开采权,从获得开采权的第1年开始,每年末向矿业公司交纳10亿美元的开采费,直到10年后开采结束。

B公司的投标书表示,该公司在取得开采权时,直接付给矿业公司40亿美元,在8年后开采结束时再付给矿业公司60亿美元。

假如该矿业公司要求的最低年投资回报率为15%,问它应接受哪个公司的投标?(时间不一样)重做2. 钱小姐最近准备买房。

看了好几家开发商的售房方案,其中一个方案是A开发商出售的一套100平方米的住房,要求首付10万元,然后分6年每年年初支付3万元。

已知这套商品房的市场价格为2000元/平方米,请问钱小姐是否应该接受A开发商的方案?(利率6%)10万的资金时间价值3. 某公司拟购置一处房产,房主提出两种付款方案(1)从现在起,每年年初支付20万元,连续支付10年;(2)从第5年起,每年年初支付25万元,连续支付10年。

假设该公司要求的最低投资报酬率为10%,你认为该公司应选择哪一个方案?课后习题1.某研究所计划存入银行一笔基金,年复利利率为10%,希望在今后10年中每年年末获得1000元用于支付奖金,要求计算该研究所现在应存入银行多少资金?2.某人采用分期付款方式购买一套住房,货款共计为100000元,在20年内等额偿还,年利率为8%,按复利计息,计算每年应偿还的金额为多少?3.甲公司年初存入银行一笔现金,从第3年年末起,每年取出10000元,第6年年末取完,若存款利率为10%,则甲公司现存入了多少钱?(现值与终值公式的区分)4.某项投资的资产利润率概率估计情况如下表:可能出现的情况概率资产利润率经济状况好0.3 20%经济状况一般0.5 10%经济状况差0.2 -5%要求:(1)计算资产利润率的期望值。

(2)计算资产利润率的标准离差。

财务管理基础课后作业答案

财务管理基础课后作业答案第一章财务治理概述一、单项选择题1-5:A D D C D 6-10:DC二、多项选择题1、BCD 2.ABCD 3. ACD 4、 ABCD 5、ACD三、判定题1-5:×××××第二章财务治理环境一、单项选择题:1-5:CADCB二、多项选择题:1、AD2、AC3、BDE4、BCD5、BCD6、ABC7、BD8、BCD三、判定题:1-6:××√√√√第三章财务估价一:单项选择题:1-5:BACDA 6-10:AABDD11-15:BBDCB 16-20:ADDB二、多项选择题1、ABD2、BCD3、AC4、ACD5、ACD6、AB三、判定题1-5:√×√√√ 6—10:××√×× 11-12:√√四、运算分析题1、解答:预付年金现值系数与一般年金现值系数关系:期数-1,系数+1有:P=500×{(P/A,10%,10-1)+1}=500×(5.7590+1)=3379.53379.5<3600,故租赁该设备2、解答:(1)P=120×(P/A,5%,8)=120×6.4632=775.584(万元)(不能够还清贷款) (2)A=800/(P/A,5%,8)=1 000/6.4632=123.7777(万元)3.解答:(1)运算两个项目净现值的期望值A项目:200×0.2+100×0.6十50×0.2=110 (万元)B项目:300×0.2+100×0.6+(-50) ×0.2=110(万元)(2)运算两个项目期望值的标准离差σA= [(200-110)2× 0.2+(100-110)2× 0.6+(50-110)2×0.2]1/2 =48.99σB= [(300-110)2× 0.2+(100-110)2×0.6+(-50-110)2×0.2]1/2 =111.36(3)判定A 、B 两个投资项目的优劣由于A 、B 两个项目投资额相同,期望收益亦相同,而A 项目风险相对较小(其标准离差小于B 项目),故A 项目优于B 项目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、思考题1.如何认识企业财务战略对企业财务管理的意义?答:企业财务战略是主要涉及财务性质的战略,因此它属于企业财务管理的范畴。

它主要考虑财务领域全局性、长期性和导向性的重大谋划的问题,并以此与传统意义上的财务管理相区别。

企业财务战略通过通盘考虑企业的外部环境和内部条件,对企业财务资源进行长期的优化配置安排,为企业的财务管理工作把握全局、谋划一个长期的方向,来促进整个企业战略的实现和财务管理目标的实现,这对企业的财务管理具有重要的意义。

2.试分析说明企业财务战略的特征和类型。

答:财务战略具有战略的共性和财务特性,其特征有:(1)财务战略属于全局性、长期性和导向性的重大谋划;(2)财务战略涉及企业的外部环境和内部条件环境;(3)财务战略是对企业财务资源的长期优化配置安排;(4)财务战略与企业拥有的财务资源及其配置能力相关;(5)财务战略受到企业文化和价值观的重要影响。

企业财务战略的类型可以从职能财务战略和综合财务战略两个角度来认识。

按财务管理的职能领域分类,财务战略可以分为投资战略、筹资战略、分配战略。

(1)投资战略。

投资战略是涉及企业长期、重大投资方向的战略性筹划。

企业重大的投资行业、投资企业、投资项目等筹划,属于投资战略问题。

(2)筹资战略。

筹资战略是涉及企业重大筹资方向的战略性筹划。

企业重大的首次发行股票、增资发行股票、发行大笔债券、与银行建立长期性合作关系等战略性筹划,属于筹资战略问题。

(3)营运战略。

营运战略是涉及企业营业资本的战略性筹划。

企业重大的营运资本策略、与重要供应厂商和客户建立长期商业信用关系等战略性筹划,属于营运战略问题。

(4)股利战略。

股利战略是涉及企业长期、重大分配方向的战略性筹划。

企业重大的留存收益方案、股利政策的长期安排等战略性筹划,属于股利战略的问题。

根据企业的实际经验,财务战略的综合类型一般可以分为扩张型财务战略、稳增型财务战略、防御型财务战略和收缩型财务战略。

(1)扩张型财务战略。

扩张型财务战略一般表现为长期内迅速扩大投资规模,全部或大部分保留利润,大量筹措外部资本。

(2)稳增型财务战略。

稳增型财务战略一般表现为长期内稳定增长的投资规模,保留部分利润,内部留利与外部筹资结合。

(3)防御型财务战略。

防御型财务战略一般表现为保持持现有投资规模和投资收益水平,保持或适当调整现有资产负债率和资本结构水平,维持现行的股利政策。

(4)收缩型财务战略。

收缩型财务战略一般表现为维持或缩小现有投资规模、分发大量股利、减少对外筹资甚至通过偿债和股份回购归还投资。

3.试说明SWOT分析法的原理及应用。

答:SWOT分析法的原理就是在通过企业的外部财务环境和内部财务条件进行调查的基础上,对有关因素进行归纳分析,评价企业外部的财务机会与威胁、企业内部的财务优势与劣势,并将它们在两两组合为四种适于采用不同综合财务战略选择的象限,从而为财务战略的选择提供参考方案。

SWOT分析主要应用在帮助企业准确找的哦啊与企业的内部资源和外部环境相匹配的企业财务战略乃至企业总体战略。

运用SWOT分析法,可以采用SWOT 分析图和SWOT分析表来进行分析,从而为企业财务战略的选择提供依据。

4.如何根据宏观经济周期阶段选择企业的财务战略。

答:从企业财务的角度看,经济的周期性波动要求企业顺应经济周期的过程和阶段,通过制定和选择富有弹性的财务战略,来抵御大起大落的经济震荡,以减低对财务活动的影响,特别是减少经济周期中上升和下降对财务活动的负效应。

财务战略的选择和实施要与经济运行周期相配合。

1)在经济复苏阶段适于采取扩张型财务战略。

主要举措是:增加厂房设备、采用融资租赁、建立存货、开发新产品、增加劳动力等。

2)在经济繁荣阶段适于采取先扩张型财务战略,再转为稳健型财务战略结合。

繁荣初期继续扩充厂房设备,采用融资租赁,继续建立存货,提高产品价格,开展营销筹划,增加劳动力。

3)在经济衰退阶段应采取防御型财务战略。

停止扩张,出售多余的厂房设备,停产不利于产品,停止长期采购,削减存货,减少雇员。

4)在经济萧条阶段,特别在经济处于低谷时期,应采取防御型和收缩型财务战略。

建立投资标准,保持市场份额,压缩管理费用,放弃次要的财务利益,削减存货,减少临时性雇员。

5.如何根据企业发展阶段安排财务战略。

答:每个企业的发展都要经过一定的发展阶段。

最典型的企业一般要经过初创期、扩张期、稳定期和衰退期四个阶段。

不同的发展阶段应该有不同的财务战略与之相适应。

企业应当分析所处的发展阶段,采取相应的财务战略。

在初创期,现金需求量大,需要大规模举债经营,因而存在着很大的财务风险,股利政策一般采用非现金股利政策。

在扩张期,虽然现金需求量也大,但它是以较低幅度增长的,有规则的风险仍然很高,股利政策一般可以考虑适当的现金股利政策。

因此,在初创期和扩张期企业应采取扩张型财务战略。

在稳定期,现金需求量有所减少,一些企业可能有现金结余,有规则的财务风险降低,股利政策一般是现金股利政策。

一般采取稳健型财务战略。

在衰退期,现金需求量持续减少,最后经受亏损,有规则的风险降低,股利政策一般采用高现金股利政策,在衰退期企业应采取防御收缩型财务战略。

6.试分析营业预算、资本预算和财务预算的相互关系。

答:营业预算又称经营预算,是企业日常营业业务的预算,属于短期预算,通常是与企业营业业务环节相结合,一般包括营业收入预算、营业成本预算、期间费用预算等。

资本预算是企业长期投资和长期筹资业务的预算,属于长期预算,它包括长期投资预算和长期筹资预算。

财务预算包括企业财务状况、经营成果和现金流量的预算,属于短期预算,是企业的综合预算,一般包括现金预算、利润预算、财务状况预算等。

营业预算、资本预算和财务预算是企业全面预算的三个主要构成部分。

它们之间相互联系,关系比较复杂。

企业应根据长期市场预测和生产能力,编制各项资本预算,并以此为基础,确定各项营业预算。

其中年度销售预算是年度预算的编制起点,再按照“以销定产”的原则编制营业预算中的生产预算,同时编制销售费用预算。

根据生产预算来确定直接材料费用、直接人工费用和制造费用预算以及采购预算。

财务预算中的产品成本预算和现金流量预算(或现金预算)是有关预算的汇总,利润预算和财务状况预算是全部预算的综合。

7.试归纳分析筹资数量预测的影响因素。

答:影响企业筹资数量的条件和因素有很多。

譬如,有法律规范方面的限定,有企业经营和投资方面的因素等。

归结起来,企业筹资数量预测的基本依据主要有:1.法律方面的限定(1)注册资本限额的规定。

我国《公司法》1规定,股份有限公司注册资本的最低限额为人民币500万元,公司在考虑筹资数量时首先必须满足注册资本最低限额的要求。

(2)企业负债限额的规定。

如《公司法》规定,公司累计债券总额不超过公司净资产额的40%,其目的是为了保证公司的偿债能力,进而保障债权人的利益。

2.企业经营和投资的规模一般而言,公司经营和投资规模越大,所需资本就越多;反之,所需资本就越少。

在企业筹划重大投资项目时,需要进行专项的筹资预算。

3.其他因素利息率的高低、对外投资规模的大小、企业资信等级的优劣等,都会对筹资数量产生一定的影响。

8.试分析筹资数量预测的回归分析法的局限及改进设想。

答:运用回归分析法预测筹资需要,至少存在以下的局限性:(1)回归分析法以资本需要额与营业业务量之间线性关系符合历史实际情况,并预期未来这种关系将保持下去为前提假设,但这一假设实际往往不能严格满足。

(2)确定a、b两个参数的数值,应利用预测年度前连续若干年的历史资料,一般要有3年以上的资料,才能取得比较可靠的参数,这使一些新创立的、财务历史资料不完善的企业无法使用回归分析法。

回归分析法的一个改进的设想是:该方法可以考虑价格等因素的变动情况。

在预期原材料、设备的价格和人工成本发生变动时,可以考虑相应调整有关预测参数,以取得比较准确的预测结果。

9.试归纳说明利润预算的内容。

答:由于利润是企业一定时期经营成果的综合反映,构成内容比较复杂,因此,利润预算的内容也比较复杂,主要包括营业利润、利润总额和税后利润的预算以及每股收益的预算。

(1)营业利润的预算。

企业一定时期的营业利润包括营业收入、营业成本、期间费用、投资收益等项目。

因此,营业利润的预算包括营业收入、营业成本、期间费用等项目的预算。

(2)利润总额的预算。

在营业利润预算的基础上,利润总额的预算还包括营业外收入和营业外收入的预算。

(3)税后利润的预算。

在利润总额预算的基础上,税后利润预算主要还有所得税的预算。

(4)每股收益的预算。

在税后利润预算等基础上,每股收益的预算包括基本每股收益和稀释每股收益的预算。

10.试归纳说明财务状况预算的内容。

答:财务状况预算是最为综合的预算,构成内容全面而复杂。

主要包括:短期资产预算、长期资产预算、短期债务资本预算、长期债务资本预算和股权资本预算。

(1)短期资产预算。

企业一定时点的短期资产主要包括现金、应收票据、应收账款、存货等项目。

因此,短期资产的预算主要包括现金(货币资金)、应收票据、应收账款、存货等项目的预算。

(2)长期资产预算。

企业一定时点的长期资产主要包括持有至到期投资、长期股权投资、固定资产、无形资产等项目。

因此,短期资产的预算主要包括持有至到期投资、长期股权投资、固定资产、无形资产等项目的预算。

(3)短期债务资本预算。

企业一定时点的短期债务资本主要包括短期借款、应付票据、应付账款等项目。

因此,短期债务资本的预算主要包括持短期借款、应付票据、应付账款等项目的预算。

(4)长期债务资本预算。

企业一定时点的长期债务资本主要包括长期借款、应付债券等项目。

因此,长期债务资本的预算主要包括长期借款、应付债券等项目的预算。

(5)权益资本预算。

企业一定时点的权益资本(股权资本)主要包括实收资本(股本)、资本公积、盈余公积和未分配利润等项目。

因此,股权资本的预算主要包括实收资本(股本)、资本公积、盈余公积和未分配利润等项目的预算。

11.试归纳说明企业财务结构的类型。

答:企业与财务状况有关的财务结构主要有:资产期限结构(可以流动资产与非流动资产比率表示)、债务资本期限结构(流动负债与非流动负债的结构)、全部资本属性结构(负债与所有者权益的结构)、长期资本属性结构(长期负债与所有者权益的结构)和权益资本结构(永久性所有者权益与非永久性所有者权益的结构。

其中,永久性所有者权益包括实收资本、资本公积和盈余公积,非永久性所有者权益即未分配利润)。

其计算公式列表如下:财务结构名称财务结构计算公式资产期限结构流动资产÷全部资产债务资本期限结构流动负债÷全部负债全部资本属性结构全部负债÷全部资产长期资本属性结构长期负债÷(长期负债+所有者权益)权益资本结构永久性所有者权益÷全部所有者权益二、练习题1.三角公司20X8年度资本实际平均额8000万元,其中不合理平均额为400万元;预计20X9年度销售增长10%,资本周转速度加快5%。