SAP咨询:SAP 物料分类账详解说明

SAP物料分类账理解

SAP物料分类账理解一、SAP物料分类账理解物料分类账,简称ML(material ledger),其基本用途是可以用八个字概括“还原成本”、“还原库存”。

即通过月底运行物料分类账,将库存差异(原材料-材料成本差异、库存商品-自制半成本差异、库存商品-自制产成品差异)自动按当期库存出库数和库存结存数的比例分摊至成本和库存中。

为了理解其概念,可以简单举一个例子:开一工单,生产A产品,数量为3个,当月全部生产完工入库,其中,A产品的标准价格为1000(A物料的主数据的财务视图中计价方式为“S”,即标准价计价,符合平高实际,材料移动平均价计价,产品以标准价计价),工单发生的实际成本为3500(包括材料费用和作业类型费用),同时,生产出的A产品当月通过销售订单交货1个,还剩2个库存。

说明如下:(1)、工单完工入库产生的凭证如下(默认评估类为自制产成品):以标准价入库借:库存商品-自制产成品3*1000=3000贷:生产成本-自制产成品-成本转出3*1000=3000(2)、工单结算:借:库存商品-自制产成品-差异3500-3000=500贷:生产成本-自制产成品-差异转出 3500-3000=500(3)销售订单交货1个:借:主营业务成本1*1000=1000贷:库存商品—自制产成品1*1000=1000从上面的凭证可以看出,由于主营业务成本也按标准价核算,导致主营业务成本失真(未将差异还原至主营业务成本中),同时,也未将差异还原至剩余库存中。

月底通过物料分类账功能(事务码:ckmlcp)就能还原成本和库存。

物料分类账功能执行后,对于产品A 产生的还原成本凭证如下:借:主营业务成本500*1/3=166.67贷:库存商品-单层结算差异500*1/3=166.67上述金额怎么来的呢?因为生产的3个产品的总差异为500,卖出1个,剩余库存2个,所以按当月出库数和剩余库存的比例进行分摊。

对于产品B产生的还原库存的凭证如下:借:库存商品-自制产成品500*2/3=333.33贷:库存商品-单层结算差异500*2/3=333.33所以经过物料分类账之后,其主营业务成本为:1000+166.67=1166.67,其剩余库存商品科目的余额为:2000+333.33=2333.33,其成本和库存都达了还原实际的目的,这就是物料分类账的精髓。

SAP咨询:SAP 物料分类账详解说明

SAP咨询:SAP 物料分类账详解说明SAP咨询:SAP 物料分类账详解说明SAP咨询:物料账(英文缩写ML)是按照物料的实际流向来分摊差异的,它支持每月物料收支业务采用标准价,期末核算物料的实际成本。

即在月内每天出、入库业务采用标准价记帐,期末计算物料实际成本并重估库存值。

一、业务背景:中国会计准则规定,对存货的核算必须采用历史成本法(即实际成本法).如果企业采用计划成本法或者定额成本法进行日常核算的,应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本.“存货采用计划成本法核算,有利于简化财务会计处理工作,有利于考核采购部门的经营业绩,促使降低采购成本、节约支出”.完全成本法和变动成本法最核心、本质的差异在于对固定制造费用的处理上,比如生产设备的折旧被划分为固定制造费用,如受外界影响企业两个月份的产量差异很大,那么这种差异反映到产品的单位成本上的差异就会很大。

而事实上这种成本差异并不会被市场所认可。

所以,可以把当期产品该摊的部分(通过定额确定)以变动成本的形式计入产品,而不该摊的部分(与期间相关的)直接计入当期损益。

二、物料帐概念物料的明细分类账它平行于总账每个物料在物料分类账中都视同一个明细科目系统自动在该明细分类账中记录所有和该物料有关的业务从而可以按照期间计算该物料的实际成本(周期单位价格PUP即月末加权平均价)三、物料分类帐的差异分摊原理(一) 启用物料分类账的意义作用在于:1、记录差异2、分摊差异在期末分摊差异之后,以实现还原物料的实际成本。

(二) 差异类别。

SAP将差异分为两大类:1、价格差异。

价格差异是由于物料移动的评估价格与实际价格(或者计划价格)不同而产生的差异。

2、汇率差异。

因汇率产生的差异。

价格差异又分类单层价格差异和多层价格差异,二者之和构成总的价格差异。

简单的讲,单层差异是由于物料本身而产生的差异;多层差异是由来自于物料所处BOM的下层物料的差异而引起的该物料的差异。

物料分类账

一、SAP物料分类账理解物料分类账,简称ML(material ledger),其基本用途是可以用八个字概括“还原成本”、“还原库存”。

即通过月底运行物料分类账,将库存差异(原材料为了理解其概念,可以简单举一个例子:开一工单,生产A产品,数量为3个,当月全部生产完工入库,其中,A产品的标准价格为1000(A物料的主数据的财务视图中计价方式为“S”,即标准价计价,符合平高实际,材料移动平均价计价,产品以标准价计价),工单发生的实际成本为3500(包括材料费用和作业类型费用),同时,生产出的A产品当月通过销售订单交货1个,还剩2个库存。

说明如下:(1)、工单完工入库产生的凭证如下(默认评估类为自制产成品):以标准价入库借:库存商品-自制产成品3*1000=3000贷:生产成本-自制产成品-成本转出3*1000=3000(2)、工单结算:??之后贷方要摊500元?(3)销售订单交货1个:借:主营业务成本1*1000=1000贷:库存商品—自制产成品1*1000=1000从上面的凭证可以看出,由于主营业务成本也按标准价核算,导致主营业务成本同时,也未将差异还原至剩余库存中。

月底通过物料分类账功能(事务码:ckmlcp)就能还原成本和库存。

物料分类账功能执行后,对于产品A产生的还原成本凭证如下:贷:库存商品-单层结算差异500*1/3=166.67 之前哪里借方进入500元?上述金额怎么来的呢?因为生产的3个产品的总差异为500,卖出1个,剩余库存2个,所以按当月出库数和剩余库存的比例进行分摊。

借:库存商品-自制产成品500*2/3=333.33贷:库存商品-单层结算差异500*2/3=333.33 之前哪里借方进入500元?其剩余库存商品科目的余额为:2000+333.33=2333.33,其成本和库存都达了还原实际的目的,这就是物料分类账的精髓。

从上面也可以看出,其库存商品差异,经过物料分类账之后,其余额也为0:库存商品-自制产成本-差异+ 库存商品-自制产成本-单层结算差异=0对于还原库存的那笔凭证:借:库存商品-自制产成品500*2/3=333.33贷:库存商品-单层结算差异500*2/3=333.33借:库存商品-单层结算差异500*2/3=333.33贷:库存商品-自制产成品500*2/3=333.33下月又存在差异333.33,加入下个月又卖出一个,剩余库存一个,下个月滚完物料分类账后,产生凭证如下:借:主营业务成本333.33*1/2=166.67贷:库存商品-单层结算差异333.33*1/2=166.67借:库存商品-自制产成品500*1/2=166.66贷:库存商品-单层结算差异500*1/2=166.66这个月的下个月初又进行冲回:借:库存商品-单层结算差异500*1/2=166.66贷:库存商品-自制产成品500*1/2=166.66如果再将最后剩余一台A产品卖出,其滚物料分类账凭证为:借:主营业务成本166.66贷:库存商品-单层结算差异166.66所有的差异都分摊至主营业务成本中(已不存在库存)物料账(英文缩写ML)是按照物料的实际流向来分摊差异的,它支持每月物料收支业务采用标准价,期末核算物料的实际成本。

SAP-ML-物料分类账详解

(四) SAP物料计价方式1.SPL(Special-Purpose Ledger),除法定Ledger 0的都可看成此类.* 2.表T882中可以看到各公司代码启动的各种帐套.* 3.每个帐套只有相应模块被启动时才产生相关凭证,比如只有物料分类帐被启动,利润中心会计被实施等等才有物料分类帐和利润中心凭证,才有数据同步给更新.比如在产生物料凭证时不仅仅有会计凭证(对应法定帐Ledger 0),可能伴随还有物料分类帐凭证,利润中心凭证,利润分析凭证,销售成本会计分类帐凭证,TR凭证等,同一个数据源能保证各帐的数据完整性.四、 ML的主要功能:(一)期末差异分摊使用ML可以将物料采购产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的价格变更差异等差异以单层/多层的方式分摊出去。

无论是标准成本法还是实际成本法,都得不到实时的绝对的实际成本,差异总是不可消除的,关于差异的帐务处理方法,一般认为有3种方法:(1).期间分配法假使当期差异很大,原则上不允许全部转入销售成本,否则严重影响当期损益,而应在在产品,产成品和销售成本间按比例分摊。

在ML中使用实际成本核算(Actual costing),相关物料的价格控制必须是S(即标准价),价格确定必须是3(其它的价格控制和价格确定组合在本篇有详细讨论),此时,ML在平时使用期间固定的唯一标准价格核算物料的各种交易,差异都被记录在ML(表MLCRF)中.在多层差异确定后,用户可以选择使用PUP重估或不重估当期库存,如果选择重估计库存,则当期物料主数据的价格控制自动从S到V,产生的会计凭证是:Dr:库存 (OBYC->BSX) 如果不重估物料则使用OBYC-LKW科目.Cr:单层差异(OBYC-PRY科目)多层次差异 (OBYC-PRV科目)在下个月初该凭证则被冲销回,在标准价格不变的情况下,差异分配只是将各种差异在销售成本和存货之间进行了分配, 由存货承担的差异依然留在差异账户中并带到下期期初,并未做到“实际成本还原”。

SAP物料分类账详解-实际材料成本是这样算出来的!

SAP物料分类账详解-实际材料成本是这样算出来的!会计制度或会计实践要求存货要以实际成本计价,但在日常经营活动中,标准成本法无疑是一种更为清晰简单的核算方法,也有利于成本控制。

并且从会计信息化趋势来看,要想实现会计信息的实时性,产品的日常业务也只能以标准成本来计价。

而采用标准成本法就需要在账务期末将成本还原为实际成本,如何同时满足这两个需求,这时我们引入sap产品成本控制模块的另一个子模块——物料分类账来进行处理。

·定义物料分类账是按物料的明细分类账,它平行于总账,每个物料主数据在物料分类账中都是一个明细科目,系统自动在该明细分类账中记录下所有与该物料有关的业务,从而按期间计算出该物料的实际成本(周期单价PUP)。

·应用前提·采用标准成本法对物料进行管理。

物料分类账是基于企业日常标准成本核算的,当企业存在巨量的存货物流,每天下达的工单都比较多,为了满足平时管理会计的要求,实现事前预算、事中控制和事后的分析,必须要对标准价格和实际价格之间的差异实现一个比较规范的管控,这时启用物料分类账就能够有比较好的实现所谓的成本还原。

·企业采购价格差异较大,价格不稳定。

如果每个期间材料差异不大,特别是现在企业力求能做到准时生产、零库存货产销平衡的情况下,和会计准则上要求使用实际成本就不违背。

这样使用物料分类账来结算差异就不再必要。

1. 企业管理规范。

物料分类账对企业后勤业务的管理水平有一定的要求。

因为如果要将差异正确地进行分摊,那就必须制定每一笔差异所对应的物料、发生原因等关键数据。

某些不规范或不合理的业务,将直接影响差异分摊的正确性。

例如盘点差异,如果企业每月都进行盘点,实盘库存与系统库存差异巨大,这部分差异无法正确进行分摊,导致实际成本计算不正确。

·物料分类账的差异分摊ML主要作用就是记录采购过程中产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的差异在期末分摊出去,以实现还原材料的实际成本。

SAP 物料分类账功能介绍

中国会计准则对存货规定,企业应当采用先进先出法、加权平均法或个别计价 法确定发出存货的实际成本。同时也规定,对存货的核算必须采用历史成本法 (即实际成本法),如果企业采用计划成本法或定额成本法进行日常核算的, 应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本。

5. Material Price change.

改变物料的标准价时产生的差异.

6. Stock transfer.

工厂之间转拨标准价不同时产生的差异.

7. Subcontracting 外包时会产生汇差及收进料的标准价与外包价之间的差异.

库存转储差异 价格重估差异(标准成本发布)

差异池

差异的转出

存货 销售订单 成本中心

损益

Dr: 采购价格差异 生产成本差异 ……

Cr: 相关科目

第15页

Dr: 存货 损益

Cr: 差异转出

差异种类

1. PPV—Purchase Price Variance

采购价差: 在进货验收时, 采购价与当期的标准价的差异. 可 在SAP系统中用T-CODE: CKM3N来分析PPV.

XXXX公司ERP系统实施项目

SAP物料分类账功能介绍

ERP项目组 2XXX年XX月

目录 ▪ 物料账介绍 ▪ 物料账实现 ▪ 物料账配置 ▪ 物料账实施

第2页

物料分类账介绍

欧洲大部分国家使用标准成本法,基于企业历史悠久,标准成本依据历史数据 及市场环境预测定义,标准成本比较准确。差异不需要还原,直接进入当期损 益,所以SAP最初是没有物料分类账功能

SAP ML 物料分类账详解

1.SPL(Special-Purpose Ledger),除法定Ledger 0的都可看成此类.* 2.表T882中可以看到各公司代码启动的各种帐套.* 3.每个帐套只有相应模块被启动时才产生相关凭证,比如只有物料分类帐被启动,利润中心会计被实施等等才有物料分类帐和利润中心凭证,才有数据同步给更新.比如在产生物料凭证时不仅仅有会计凭证(对应法定帐Ledger 0),可能伴随还有物料分类帐凭证,利润中心凭证,利润分析凭证,销售成本会计分类帐凭证,TR凭证等,同一个数据源能保证各帐的数据完整性.四、 ML的主要功能:(一)期末差异分摊使用ML可以将物料采购产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的价格变更差异等差异以单层/多层的方式分摊出去。

无论是标准成本法还是实际成本法,都得不到实时的绝对的实际成本,差异总是不可消除的,关于差异的帐务处理方法,一般认为有3种方法:(1).期间分配法假使当期差异很大,原则上不允许全部转入销售成本,否则严重影响当期损益,而应在在产品,产成品和销售成本间按比例分摊。

在ML中使用实际成本核算(Actual costing),相关物料的价格控制必须是S(即标准价),价格确定必须是3(其它的价格控制和价格确定组合在本篇有详细讨论),此时,ML在平时使用期间固定的唯一标准价格核算物料的各种交易,差异都被记录在ML(表MLCRF)中.在多层差异确定后,用户可以选择使用PUP重估或不重估当期库存,如果选择重估计库存,则当期物料主数据的价格控制自动从S到V,产生的会计凭证是:Dr:库存 (OBYC->BSX) 如果不重估物料则使用OBYC-LKW科目.Cr:单层差异(OBYC-PRY科目)多层次差异 (OBYC-PRV科目)在下个月初该凭证则被冲销回,在标准价格不变的情况下,差异分配只是将各种差异在销售成本和存货之间进行了分配, 由存货承担的差异依然留在差异账户中并带到下期期初,并未做到“实际成本还原”。

SAP物料分类账详解

物料分类账详解(一).ML功能简介关键词:计划成本法/标准成本法/实际成本法/混合成本法计划成本/标准成本/实际成本标准成本|标准成本估算|标准价格零售价法|毛利率法为什么使用物料分类帐?中国会计准则规定:对存货的核算必须采用历史成本法(即实际成本法),如果企业采用计划成本法或者定额成本法进行日常核算的,应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本。

而SAP中则可以使用物料分类帐来解决这个问题。

几个小节:1.有人说计划成本法强调的存货发出的计价方法,也有人说计划成本法即标准成本法,标准成本法意味着一个使用标准成本的核算体系,其中有两个重要因素:标准价格和标准用量。

2.”真正意义下的”标准成本核算体系(关于这个体系的详细内容此处不再细究)在期末产品的实际成本是按标准成本列示的, 产成品在产品在资产负债表上也以标准成本列示,通过分析实际成本与标准成本之间的各种差异来改进管理,各种材料差异一般不需要做任何处理,可直接挂在损益表的销售成本或资产负债表的存货项目下,也就是说,可将各种材料差异设置成为损益科目或资产负债表科目。

如果每个期间材料差异不大,特别是现在企业力求能做到JIT,零库存或产销相对平衡的情况下,和会计准则上要求使用实际成本要求就不违背。

因此标准成本法核算有一个前提:标准成本与实际成本差异非常小或在可接受的范围内,也就是说标准成本≌实际成本。

这样平时存货核算使用标准成本,方便了日常成本管理的需求,同时基本满足了财务的实际成本需求,但是,如果差异波动很大,则标准成本法的优点就无从谈起,尤其是产品品种多,材料价格变动大,产品利润薄,成本核算要求高的行业。

有些管理软件,平常的存货收发业务财务都不记帐,解释是当时确定不了物料的实际成本,只有到月末才计算出“实际成本”,有人说这是一种很“无聊的月末加权平均法“,它模拟的是手工模式核算,粗略地迎合了财务核算需求,对成本管理来说意义不大,因为成本管理要求是事前预算,事中控制,事后才分析。

SAP物料分类账详解

物料分类账详解(一).ML功能简介关键词:计划成本法/标准成本法/实际成本法/混合成本法计划成本/标准成本/实际成本标准成本|标准成本估算|标准价格零售价法|毛利率法为什么使用物料分类帐?中国会计准则规定:对存货的核算必须采用历史成本法(即实际成本法),如果企业采用计划成本法或者定额成本法进行日常核算的,应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本。

而SAP中则可以使用物料分类帐来解决这个问题。

在SAP中,除了标准成本估算,还可设置各种版本的成本估算,比如可新产品的成本进行模拟预测成本估算,为开发市场提供快速报价依据和决策支持。

无论是标准成本法还是实际成本法,都有优缺点,严格地讲,都要到月底才能最终确定实际成本。

正因为此,所以企业通常混合使用两种核算方法。

ERP物料计价方式表(不包括人工,机器折旧和一般生产管理费用计价):下面介绍物料分类帐的详细功能及其缺陷。

ML的主要功能:a.期末差异分摊使用ML可以将物料采购产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的价格变更差异等差异以单层/多层的方式“合理”分摊出去。

无论是标准成本法还是实际成本法,都得不到实时的绝对的实际成本,差异总是不可消除的,关于差异的帐务处理方法,一般认为,有3种流行方法:(1).期间分配法假使当期差异很大,原则上不允许全部转入销售成本,否则严重影响当期损益,而应在在产品,产成品和销售成本间按比例分摊,故此法又称“调整销货成本与存货法“。

有人说:差异分配只不过是将各种差异在销售成本和存货之间进行了分配, 由存货承担的差异依然留在差异账户中并带到下期期初,并未做到“实际成本还原”。

在物料分类帐中,由存货承担的差异是可以全部还原到存货中去的,如果以上期的周期实际价做下期的标准价并且重估物料,则下期期初没有任何存货差异,如图1和图2(Tcode:CKM3),并且使用ML的的Actual Cost component Split功能也可做到根据成本部件进行传说中的“成本还原”。

SAP-CO-PC-物料分类账配置与操作

物料分类账业务配置及操作手册物料分类账业务配置及操作手册Overview业务说明在启用物料分类账前,最好不要有业务数据,否则就需要对历史数据进行处理。

需要注意的是,控制范围的货币类型不可以设置为“20-控制范围货币”,要么是10,要么是30,或者其他的,具体可以哪些需要再测试。

概念-参看网站中相关概念介绍物料分类账价格确定遗留问题物料分类账上线前的业务数据处理,没有找到SAP有标准程序处理该部分数据。

该文档仅实现了基本的计算过程的配置,没有整理计算过程的来龙去脉。

TableNo. Table name Short Description MemoConfigure配置CO-PC-参见相关文档检查控制范围的货币类型需要设置为“10-公司代码货币”或者是“30-集团公司货币”,不可以设置为“20-控制代码货币”。

关于货币类型的设置,参见货币类型相关说明。

配置公司代码的多本位币如果希望使用集团公司货币作为控制范围的货币,需要配置此项。

控制范围的多种控制方法维护货币和评估参数此处因为没有启用集团货币,就没有设置,如果需要,可以增加设置30类型的货币类型。

分配货币和评估参数到控制范围-8KEQ在此处配置后,在控制范围维护中将直接能看到效果。

8KEQ自动记账科目设置价格差异科目-OBYC将作为差异计算当月的贷方科目。

来源于低阶的价格差异科目将作为差异计算当月的借方科目,也就是当月差异的承担科目。

OBYC物料分类账激活物料分类账区域关于物料分类账的价格确定,同样是按照通常的规则,只对后续的数据有影响,历史数据将不做调整,也不允许调整,所有的之前的物料将自动设置为“2-基于业务”。

在此处可以对物料分类账的相关配置进行一个检查,需要说明的是,有些检查出来的错误也不一定都需要解决。

此处的价格确定主要包含以下两种类型:2 Transaction-Based3 Single-/Multilevel定义物料分类账类型-OMX2直接采用标准即可。

SAP物料分类账详解Word文档

物料分类账详解一、ML功能简介关键词:计划成本法/标准成本法/实际成本法/混合成本法计划成本/标准成本/实际成本标准成本|标准成本估算|标准价格零售价法|毛利率法为什么使用物料分类帐?中国会计准则规定:对存货的核算必须采用历史成本法(即实际成本法),如果企业采用计划成本法或者定额成本法进行日常核算的,应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本。

而SAP中则可以使用物料分类帐来解决这个问题。

几个小节:1.有人说计划成本法强调的存货发出的计价方法,也有人说计划成本法即标准成本法,标准成本法意味着一个使用标准成本的核算体系,其中有两个重要因素:标准价格和标准用量。

2.”真正意义下的”标准成本核算体系(关于这个体系的详细内容此处不再细究)在期末产品的实际成本是按标准成本列示的, 产成品在产品在资产负债表上也以标准成本列示,通过分析实际成本与标准成本之间的各种差异来改进管理,各种材料差异一般不需要做任何处理,可直接挂在损益表的销售成本或资产负债表的存货项目下,也就是说,可将各种材料差异设置成为损益科目或资产负债表科目。

如果每个期间材料差异不大,特别是现在企业力求能做到JIT,零库存或产销相对平衡的情况下,和会计准则上要求使用实际成本要求就不违背。

因此标准成本法核算有一个前提:标准成本与实际成本差异非常小或在可接受的范围内,也就是说标准成本≌实际成本。

这样平时存货核算使用标准成本,方便了日常成本管理的需求,同时基本满足了财务的实际成本需求,但是,如果差异波动很大,则标准成本法的优点就无从谈起,尤其是产品品种多,材料价格变动大,产品利润薄,成本核算要求高的行业。

有些管理软件,平常的存货收发业务财务都不记帐,解释是当时确定不了物料的实际成本,只有到月末才计算出“实际成本”,有人说这是一种很“无聊的月末加权平均法“,它模拟的是手工模式核算,粗略地迎合了财务核算需求,对成本管理来说意义不大,因为成本管理要求是事前预算,事中控制,事后才分析。

SAP成本会计研讨-物料分类账

物料评估基础知识(3)-移动平均价

物料评估基础知识(4)-移动平均价特点

每次收货时更新库存价值 价格的影响实时的反映到库存 价格差异只在例外情况下发生

价格影响不能被调整到完成品中

只建议外购材料和原材料使用(收货时,实时的价格已知情况) 如果错误的输入顺序会导致错误的结果 如果发票延迟会导致危险的错误评估

物料分类帐配置及使用(15)-事务键和移动类型

物料分类帐配置及使用(16)-物料帐科目设定

物料分类帐配置及使用(17)-物料帐配置

物料分类帐配置及使用(18)-物料帐生产启动

物料分类帐配置及使用(19)-物料更新结构

物料分类帐配置及使用(20)-自定义物料更新结构

物料月末处理(1)-关帐状态

单级价格确定 Single-level price determination 多级价格确定 Multilevel price determination 事务基于的价格确定 transaction based price determination

物料评估基础知识(1)

物料评估基础知识(2)-移动平均价

物料评估基础知识(5)-标准单价

物料评估基础知识(6)-标准单价的特点

所有库存以标准单价计算 价格至少在一段时间内是固定的 价格差异不影响成本对象(如生产订单)

通过成本组件分割计算标准单价(半成品,完成品) 建议所有材料类型使用

价格差异无法直接调整到最终库存或者消耗掉的完成品中去

物料评估基础知识(7)-期间关帐

2种评估方法都无法完全直接把价格差异调整到相应的库存科目中去;

2 2种方法很难分配价格差异到相应的销售成本(主营业务成本)中去;

中国会计制度要求,月末要以实际成本核算库存及销货成本,处理方法: 1.使用手工分配差异科目到相应库存及cogs科目中去(根据企业的核算规 则,比如加权平均等;2.SAP提供了物料分类帐功能去自动实现分配的计算

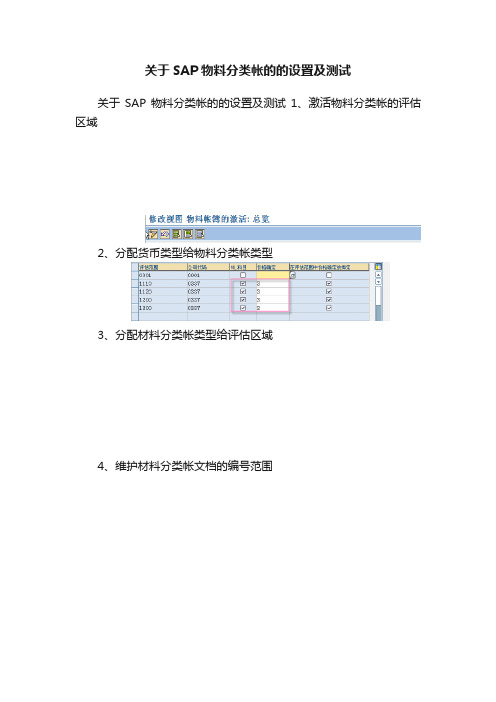

关于SAP物料分类帐的的设置及测试

关于SAP物料分类帐的的设置及测试关于SAP物料分类帐的的设置及测试1、激活物料分类帐的评估区域2、分配货币类型给物料分类帐类型3、分配材料分类帐类型给评估区域4、维护材料分类帐文档的编号范围5、指定材料分类帐组的变化类型5、差异会计科目的设置:1404010001 材料成本差异-采购差异1404010002 材料成本差异-重估差异1404010003 材料成本差异-生产差异1404010004 材料成本差异-物料转物料差异1404010005 材料成本差异-跨工厂转移差异1404020001 差异转出-PRY1404020002 差异转出-PRV1404020101 成本差异递延-LKW 1405010003 库存商品-在制品1405010101 WIP作业重估差异-WPA 1405010102 WIP作业重估差异-WPM 1406010001 发出商品6401010601 主营业务成本-COC 6402010101 其他业务支出-COC7、OBYC的设置主营业务成本-COC材料成本差异-采购差异WIP作业重估差异-WPAWIP作业重估差异-WPM材料成本差异-生产差异成本差异递延-LKW1404010002 材料成本差异-重估差异9、VKOA的设置发货是:Dr: 发出商品Cr:库存开票时:Dr:成本Cr: 发出商品1406010001 发出商品但在还要注意相关的物料组的设置等,具体请查看物料主数据设置编详细说明测试1、采购差异凭证2、材料成本差异-重估差异3、材料成本差异-生产差异4、材料成本差异-物料转物料差异差异转出-PRY差异转出-PRV成本差异递延-LKWWIP作业重估差异-WPM 其他业务支出-COC。

SAP ML 物料分类账详解

1.SPL(Special-Purpose Ledger),除法定Ledger 0的都可看成此类.* 2.表T882中可以看到各公司代码启动的各种帐套.* 3.每个帐套只有相应模块被启动时才产生相关凭证,比如只有物料分类帐被启动,利润中心会计被实施等等才有物料分类帐和利润中心凭证,才有数据同步给更新.比如在产生物料凭证时不仅仅有会计凭证(对应法定帐Ledger 0),可能伴随还有物料分类帐凭证,利润中心凭证,利润分析凭证,销售成本会计分类帐凭证,TR凭证等,同一个数据源能保证各帐的数据完整性.四、 ML的主要功能:(一)期末差异分摊使用ML可以将物料采购产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的价格变更差异等差异以单层/多层的方式分摊出去。

无论是标准成本法还是实际成本法,都得不到实时的绝对的实际成本,差异总是不可消除的,关于差异的帐务处理方法,一般认为有3种方法:(1).期间分配法假使当期差异很大,原则上不允许全部转入销售成本,否则严重影响当期损益,而应在在产品,产成品和销售成本间按比例分摊。

在ML中使用实际成本核算(Actual costing),相关物料的价格控制必须是S(即标准价),价格确定必须是3(其它的价格控制和价格确定组合在本篇有详细讨论),此时,ML在平时使用期间固定的唯一标准价格核算物料的各种交易,差异都被记录在ML(表MLCRF)中.在多层差异确定后,用户可以选择使用PUP重估或不重估当期库存,如果选择重估计库存,则当期物料主数据的价格控制自动从S到V,产生的会计凭证是:Dr:库存 (OBYC->BSX) 如果不重估物料则使用OBYC-LKW科目.Cr:单层差异(OBYC-PRY科目)多层次差异 (OBYC-PRV科目)在下个月初该凭证则被冲销回,在标准价格不变的情况下,差异分配只是将各种差异在销售成本和存货之间进行了分配, 由存货承担的差异依然留在差异账户中并带到下期期初,并未做到“实际成本还原”。

SAP-CO-PC-物料分类账业务配置及操作手册-v1.0-trigger-lau

物料分类账业务配置及操作手册物料分类账业务配置及操作手册Overview业务说明在启用物料分类账前,最好不要有业务数据,否则就需要对历史数据进行处理。

需要注意的是,控制范围的货币类型不可以设置为“20-控制范围货币”,要么是10,要么是30,或者其他的,具体可以哪些需要再测试。

概念-参看网站中相关概念介绍物料分类账价格确定遗留问题物料分类账上线前的业务数据处理,没有找到SAP有标准程序处理该部分数据。

该文档仅实现了基本的计算过程的配置,没有整理计算过程的来龙去脉。

TableB jmdlarrc'^atEn Guida Eb firtr心idBiE InhnitfisF JKfts.M Configure配置CO-PC-参见相关文档检查控制范围的货币类型需要设置为“10-公司代码货币”或者是“ 30-集团公司货币”,不可以设置为“ 20-控制代码 货币”。

关于货币类型的设置,参见货币类型相关说明。

配置公司代码的多本位币如果希望使用集团公司货币作为控制范围的货币,需要配置此项。

4 H ◎轲❺HH 」■■«■ :;l i E3 51 n DM 曲和Z♦ ■聪 I BAMVKSU 4rflC1 iMHIliHmi Ctalll LAf Eb^UM Stnjctwns AdlSbraa rrfrriilS3«i*O 舛 门丿绅“巾 缶曲- Q ㊄Afoviba ShonAap 3rEnumw "ftrnAira e gC 巾—叩口” CDfWifrTS '■Fransa 1 cznLrxrvg ‘■ h'-NUMii wtuner j Goi^i 丸曲 収「祢■]v.Fflu.'ras]M«6_0L1I?W(W* YJAGkTM 曲 vtLFJiCLjiJmGS: 伽-E9_y__0tl 心jmzauRrf七if ¥isar Ed 事Etp 苫| PffTsi!Me. hmump上斛?7谪M T 斗賞Wnmi*巾nit Fnrrti 屯4D 』nngi Citotd P MUTKEIS PT Cc-par^i -Ge-: eQfcunHPlT IT en 1$^«II 7I -UIC !«MB^Ibhc4dlrig TuIrdmn 也口 EQiMrigHea Oieck li WCTS^Fl吕咼IBIUJIURFTUM卜 _ feosrt LedgRT rtcrniFtrq- I M ・:IB O F AUduffi 居由4・V H S MXAuiti PHt b U>CcrtncT *cout3:Rcrebibt- arc Pmbk- ■ bark Arairtrig! ・ 撇軒 PitC^lW [Fw)r Uij Kfi * lUMkjn Z控制范围的多种控制方法维护货币和评估参数此处因为没有启用集团货币,就没有设置,如果需要,可以增加设置30类型的货币类型。

SAP系统中的物料分类帐(ML)配置简介

SAP系统中的物料分类帐(ML)配置简介第一篇:SAP系统中的物料分类帐(ML)配置简介SAP系统中的物料分类账(ML)配置简介SAP系统中ML是物料分类账:会计中的分类账是显示交易数据的一种格式,它的显示方式和一定的报告或评估目的有关。

物料分类账是一种子分类账,在R/3系统中与物料主记录一起对物料进行核算。

物料分类账记录着按物料号区分的各种物料的物料分类账记录、评估域和评估类型(按分别评估)。

每一个物料分类账记录从交易中收集评估数据,以便计算该物料的估计价格。

一个物料分类账可以包含多达三种货币价格。

物料分类账支持:A.用于物料评估的价格控制方法允许你对在什么时候和如何计算新的价格进行控制。

例如,你可以让固定的物料价格在一段时间内保持不变。

这在成本核算中特别重要,因为用固定的物料价格反应的价值比以不断变化的价格反应的价值更有意义。

物料分类账提供关于新价格是如何计算的,一种物料进行了什么样的记账以及那一种处理对新价格会产生影响等方面的信息。

B.可以同时用三种货币保存一种物料的库存值,也可以考虑历史汇率。

这种可能对在多于一个国家有业务往来的公司集团准备资产负债表是十分重要的。

ML的难点在于业务问题解决,配置比较简单,一般就下面几步:1.OMX1:激活需要跑ML的Plant(通常Plant = Valuation area,参考Tcode:OX14),打个勾就行,SAP一般推荐激活同一公司代码下所有的plant同时激活.2.OMX2:定义物料分类账类型,直接Copy ML type “0000”就可.3.OMX3:分配物料帐类型给Plant.4:OMX4:设置物料分类账凭证编号范围.5: IMG path->控制->产品成本控制->实际成本核算/物料分类账->实际成本核算->物料更新->定义材料更新结构,Copy“0001”就行.6:IMG path->控制->产品成本控制->实际成本核算/物料分类账->实际成本核算->物料更新->指定材料更新结构给评估区域.7: IMG path->控制->产品成本控制->实际成本核算/物料分类账->实际成本核算->激活实际成本核算.8: SE16->V_T001K_CCS: IMG path->控制->产品成本控制->实际成本核算/物料分类账->实际成本核算->激活实际成本组件划分,并且sa38执行MLCCS_STARTUP表 9: IMG path->控制->产品成本控制->实际成本核算/物料分类账->设置动态价格变化(可选配置)10:CKMSTART:正式启动物料分类账,转换未清采购订单。

sap物料分类账原理

sap物料分类账原理SAP物料分类账原理一、SAP物料分类账的概念SAP物料分类账是指根据不同的物料属性,将物料进行分类,并在系统中建立相应的分类码,以便于对物料进行管理和查询的一种功能。

二、SAP物料分类账的作用1.方便管理:通过对不同属性的物料进行分类,可以更加方便地对物料进行管理。

2.提高效率:在使用SAP系统时,对于大量的物料数据,通过使用物料分类码可以大大提高查询和处理效率。

3.减少错误:通过使用统一的物料分类码,可以避免因为人为输入错误而导致的数据错误。

三、SAP物料分类账的实现方法1.定义特性:首先需要定义不同的特性,比如颜色、尺寸、材质等等。

这些特性将作为后续建立物料分类码时使用。

2.建立类别:在定义好特性之后,需要根据实际情况建立相应的类别。

比如服装行业中可以根据颜色建立红色、蓝色等类别。

3.建立特征值:在建立好类别之后,需要针对每个类别建立相应的特征值。

比如红色类别下可以有深红色、浅红色等特征值。

4.建立物料分类码:在定义好特性、类别和特征值之后,可以根据实际情况建立相应的物料分类码。

比如针对某个物料,可以建立“红色-深红色”这样的分类码。

5.应用物料分类码:在建立好物料分类码之后,可以将其应用于相应的物料上。

这样就可以通过查询物料分类码来实现对不同属性的物料进行管理和查询。

四、SAP物料分类账的优缺点1.优点:(1)方便管理:通过对不同属性的物料进行分类,可以更加方便地对物料进行管理。

(2)提高效率:通过使用统一的物料分类码,可以大大提高查询和处理效率。

(3)减少错误:通过使用统一的物料分类码,可以避免因为人为输入错误而导致的数据错误。

2.缺点:(1)需要耗费较多时间和精力来定义特性、类别、特征值和建立相应的物料分类码。

(2)需要严格按照规定来使用和维护物料分类码,否则可能会导致数据错误。

五、SAP物料分类账的应用场景1.服装行业:针对颜色、尺寸等属性进行分类管理。

2.电子产品行业:针对型号、尺寸、颜色等属性进行分类管理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SAP咨询:SAP 物料分类账详解说明

SAP咨询:SAP 物料分类账详解说明

SAP咨询:物料账(英文缩写ML)是按照物料的实际流向来分摊差异的,它支持每月物料收支业务采用标准价,期末核算物料的实际成本。

即在月内每天出、入库业务采用标准价记帐,期末计算物料实际成本并重估库存值。

一、业务背景:

中国会计准则规定,对存货的核算必须采用历史成本法(即实际成本法).如果企业采用计划成本法或者定额成本法进行日常核算的,应当按期结转其成本差异,将计划成本或者定额成本调整为实际成本.

“存货采用计划成本法核算,有利于简化财务会计处理工作,有利于考核采购部门的经营业绩,促使降低采购成本、节约支出”.

完全成本法和变动成本法最核心、本质的差异在于对固定制造费用的处理上,比如生产设备的折旧被划分为固定制造费用,如受外界影响企业两个月份的产量差异很大,那么这种差异反映到产品的单位成本上的

差异就会很大。

而事实上这种成本差异并不会被市场所认可。

所以,可以把当期产品该摊的部分(通过定额确定)以变动成本的形式计入产品,而不该摊的部分(与期间相关的)直接计入当期损益。

二、物料帐概念

物料的明细分类账它平行于总账每个物料在物料分类账中都视同一个明细科目系统自动在该明细分类账中记录所有和该物料有关的业务从而可以按照期间计算该物料的实际成本(周期单位价格PUP即月末加权平均价)

三、物料分类帐的差异分摊原理

(一) 启用物料分类账的意义作用在于:

1、记录差异

2、分摊差异

在期末分摊差异之后,以实现还原物料的实际成本。

(二) 差异类别。

SAP将差异分为两大类:

1、价格差异。

价格差异是由于物料移动的评估价格与实际价格(或者计划价格)不同而产生的差异。

2、汇率差异。

因汇率产生的差异。

价格差异又分类单层价格差异和多层价格差异,二者之和构成总的价格差异。

简单的讲,单层差异是由于物料本身而产生的差异;多层差异是由来自于物料所处BOM的下层物料的差异而引起的该物料的差异。

(三) 差异分摊逻辑。

SAP分摊差异最重要的两条逻辑如下:

1、差异从期初库存和入库中收集,在消耗与期末库存之中分摊

2、每单位数量的同一物料所分摊到的差异相同。

下图可以说明这两个原则:

1.SPL(Special-Purpose Ledger),除法定Ledger 0的都可看成此类.

2.表T882中可以看到各公司代码启动的各种帐套.

3.每个帐套只有相应模块被启动时才产生相关凭证,比如只有物料分类帐被启动,利润中心会计被实施等等才有物料分类帐和利润中心凭证,才有数据同步给更新.比如在产生物料凭证时不仅仅有会计凭证(对应法定帐Ledger 0),可能伴随还有物料分类帐凭证,利润中心凭证,利润分析凭证,销售成本会计分类帐凭证,TR凭证等,同一个数据源能保证各帐的数据完整性.

四、ML的主要功能

(一)期末差异分摊

使用ML可以将物料采购产生的采购价格差异、生产过程中产生的生产成本差异、物料价格变更引起的价格变更差异等差异以单层/多层的方式分摊出去。

无论是标准成本法还是实际成本法,都得不到实时的绝对的实际成本,差异总是不可消除的,关于差异的帐务处理方法,一般认为有3种方法:

(1).期间分配法

假使当期差异很大,原则上不允许全部转入销售成本,否则严重影响当期损益,而应在在产品,产成品和销售成本间按比例分摊。

在ML中使用实际成本核算(Actual costing),相关物料的价格控制必须是S(即标准价),价格确定必须是3(其它的价格控制和价格确定组合在本篇有详细讨论),此时,ML在平时使用期间固定的唯一标准价格核算物料的各种交易,差异都被记录在ML(表MLCRF)中.

在多层差异确定后,用户可以选择使用PUP重估或不重估当期库存,如果选择重估计库存,则当期物料主数据的价格控制自动从S到V,产生的会计凭证是:

Dr:库存(OBYC->BSX) 如果不重估物料则使用OBYC-LKW科目.

Cr:单层差异(OBYC-PRY科目)

多层次差异(OBYC-PRV科目)

在下个月初该凭证则被冲销回,

在标准价格不变的情况下,差异分配只是将各种差异在销售成本和存货之间进行了分配, 由存货承担的差异依然留在差异账户中并带到下期期初,并未做到“实际成本还原”。

在物料分类帐中,由存货承担的差异是可以全部还原到存货中去的,如果以上期的周期实际价做下期的标准价并且重估物料,则下期期初没有任何存货差异,如图1和图2(Tcode:CKM3),并且使用ML的的Actual Cost component Split功能也可做到根据成本部件进行传说中的“成本还原”。

启动物料帐后,CKM3可以非常方便地分析每个物料在某期间初始库存和期初差异(差异包括价格差异和汇率差异)、本期所有的收货收据,本期所有的消耗在消耗类别下和期末库存

物料的差异分配公式是:

期初差异+∑本期收货差异= ∑本期消耗差异+ ∑期末库存承担的差异

期初差异和收货差异在本期消耗和本期期末库存间分摊,差异分摊的依据是消耗和期末库存的数量。

在一些企业,下期的标准价一般在物料分类帐结算前通过成本估算(Tcode:CK40N)获得并且release 为计划价格,同样,在上期物料分类帐结算时下期自动冲回的期初价格差异金额则通过以下公式计算:

冲回下期期初价格差异金额=(下期标准价格-上期期末周期价格)* 下期期初库存数量。

(2).年末一次处理法

平时不处理差异,年底将累积差异一次结转,同样如果差异小,直接到销售成本,如果差异大同期间分配法在在产品,产成品和销售成本间按比例分摊。

(3).直接处理法

如果产销比较平衡而差异在允许范围内,可以将所有差异全部挂在销售成本下。

上述差异分摊的做法,并未涉及差异如何在产品在产品间根据什么标准分摊的细节,ML差异分摊是按期进行的,类似国内的期间分配法(传统成本会计有分批法、分步法的成本核算,分步法又分顺序结转和平行结转两步),但是ML的在制品不分摊差异(据说新版本在制品也可分摊差异),而且ML的多层差异上转分摊似乎比国内的差异分摊做法更加合理。

(二)实际成本成本核算和月末加权平均价PUP

无论是哪种计价格方式,都有其缺点,而ML则集中了移动平均价和标准价格的各种优点,平时物料使用标准价格核算,差异收集也方便成本管理分析,差异分析完毕后再在期末将它调整为实际成本,物料在重估后价格标志可从S变成V,价格则变成实际价格即所谓的PUP->Periodic UnitPrice->周期单位价格。

注意:实施了物料分类帐,如果物料采用移动平均价标志V,PUP= MAP(移动平均价),物料分类帐虽然不能分配移动平均价格差异,但是可以记录价格变化情况。

如果采用标准价格控制S,平时用标准价格核算,期末CKMLCP在结算重估物料才得到实际价格PUP。

(三)实现多币种评估方法

货币类型和评估参数文件合成评估方法,你可以在ML中只使用多个货币类型,但是并不一定需要启动多级评估。

通常将ML的货币类型设置成FICO货币,但是FI可能启动平行货币(附加本位币)。

(四)实现成本分割

所谓的“成本还原”是“综合结转分步法”中的常用方法,指的是将产品在产品半成品,把所耗上一步骤的综合成本还原为按原材料、工资及福利费、制造费用等最终原始成本项目反映的成本信息。

物料分类帐的实际成本分割可以实现这个功能。

实际成本还原涉及以下几个主要步骤:

1.需要CK11N/CK40N进行标准成本估算,各成本组件标准记录各自标准成本。

2.需要KSS1/KKS1/KKS2/KKS5/KKS6等进行差异计算出各成本组件的各种(9种)差异。

3.运行ML将差异传送到各成本部件,如果不使用实际成本分割,可以只传总差异。

4.可以将各成本组件的差异传到对应的CO-PA值字段。

可实现实际成本组件传输至CO-PA利润分析模块,在CO-PA建立标准成本和标准成本部件值字段,平时销售时的成本是标准成本,同时也传输标准成本部件值到CO-PA,工单的结算参数文件中设置“PA传输结构”比如传输结构CO,然后Tcode:KEI1制作传输结构CO。

有两种方式传送产品的差异(即生产成本结算差异)到CO-PA:

方法一:在结算参数文件中不设置PA传输结构,总差异通过会计科目传送到PA,步骤是Tcode:OKB9为该科目定义默认的成本对象为PSG,二在系统默认的MM/FI PA传输结构FI设置一分配行,源的成本要素是生产成本结算差异科目,源选择”成本/收入”,再对应一值字段。

方法二:建立传输结构CO,将PA传输结构CO分配给工单的结算参数文件,源选择“生产订单差异”,并分配9种差异的一个“差异种类”。

这样就可将成本部件的各种差异带到Co-PA,在ML中分摊差异时不但将整个差异在本期消耗和期末库存间分摊,消耗差异如有产出物料又再上卷,而且在成本部件层也是按这种逻辑分摊差异的,在成本项目(部件)层次上做到实际成本。

五、物料账后台配置。