CPL厂商情况

看电竞赛事运营、自治管理与争议解决

自2003年电子竞技(以下简称“电竞”)被国家体育总局正式承认为体育项目以来,电竞持续受到广泛关注。

2017年底,国际奥委会表态认为电竞是一项体育运动[1]。

2018年雅加达亚运会将电竞列为表演项目,并预计于2022年将其升级为正式比赛项目。

我国各地对电竞的发展也持积极态度,比如上海就明确提出要推动上海电子竞技产业有序健康发展,加快“全球电竞之都”建设[2]。

电竞赛事在中国受观众关注度已经引领全球,《英雄联盟》2018年全球总决赛决赛吸引了9960万独立观众,创下收视纪录,其中绝大部分观众来自中国。

2019年4月1日,人力资源社会保障部办公厅、市场监管总局办公厅、统计局办公室联合发布的《人工智能工程技术人员等职业信息》的通知(人社厅发〔2019〕48号,简称为“《通知》”)首次将“电子竞技运营师”[3]和“电子竞技员”[4]作为两个职业类型进行了定义,同时界定了其主要工作任务。

2019年7月5日,人力资源社会保障部又发布了《新职业——电子竞技运营师就业景气现状分析报告》(以下简称“报告”),其中更是明确提及“中国电竞市场已经成为全球最具影响力和最具潜力的市场”。

在电竞行业快速发展的背景下,本文旨在梳理电竞赛事的运营与自治管理,并关注与之相伴而来的纠纷与争议,对相关的电竞体育仲裁等争议解决机制进行讨论。

Part.1电子竞技赛事模式电子竞技与传统体育赛事最大的区别,在于电子竞技赛事通常是建立在由特定游戏开发企业(简称“游戏厂商”)所开发的某项游戏产品基础之上,游戏厂商对于游戏的规则、打法拥有绝对控制权,必要时,游戏厂商还可以根据市场需要,更迭游戏产品版本,修改游戏规则和打法。

电竞赛事大体上可分为厂商官方赛事和第三方赛事。

厂商官方赛事是指由游戏厂商自身搭建的赛事联盟和体系,第三方赛事则指由第三方组织举办的赛事,该赛事需要获得游戏厂商的赛事授权。

厂商官方赛事只会针对游戏厂商自身拥有版权的游戏产品进行,第三方赛事往往是综合电子竞技赛事,包罗不同游戏产品于一项赛事内。

CPL玩大了

轰然倒塌

。

。

我 们站到 了 这堆废 墟上 不过我

,

翻开一 些瓦砾来寻找能够给我们带来答案的证 据

, ,

们毕竟是势单 力薄

而 且 造成这场大火的原 因肯定不止一 个

。 ,

因为我们在对 国外 的相关人士 进行采访的 时候 我们 的是 模 棱两可 的答 案 分部经理 以 及 访对象

, ,

更多的人 带给

,

0

系列

费品 厂商 的支持

了

。

然而 这些在 Υ<

和! #

0

的赞助面前

,

那 就是小巫见大巫 我想少不 了 这 两家

作 品 就一 直坚 守着 来说

,

比 赛项 目的头把交椅

。

这 甚至是在 中国

45 5 Α 年

尸

之所 以敢大张旗鼓地 举办世界巡 回 赛

。

许多 9 0

!

&

都不甚 了解 的东西

Λ.

! . Σ

巨 头 在其 中加 油打气

,

但是 前提是

拖 欠 了选 手的奖金

。

,

ΚΕ 联盟抵 制

#朋 份

%Ι % #加 Ο % 7 % #

…

,

/ %

Θ

%# 5 口 仙 % !

!

8 0

Λ/ !

Σ . 再怎么 说也说不过铁证如 山 的事实

% 朋 血 翻 %公 ΝΧΞ #Ν 二

公 Ο %9 #. %加 … 2 这 护 1

,

应该也是 导致 凡 走到今 天 的一 个原 因

,

宣传 自己 的绝佳舞 台 这 个标准是 什 么

但是

尸匕 选择游戏 的标准从

Command气动执行器

型号表示方法

CPL - AM - 63 -127

缸径● 40 50 63 80 100 非标行程 请与科曼得或相关代理联系 标准行程

●行程

50,100,125, 127,160,200, 250,300

CPL-AM系列:传统型二次风门挡板控制用气动执行机构---技术参数

缸径Φ(mm) 活塞杆直径Φ(mm) 杆端螺纹 行程范围 标准行程 40 16 M12X1.25 50 20 M16X1.5 63 20 M16X1.5 50 ~ 300mm 50,100,125,127,160,200,250,300 80 25 M20X1.5 100 30 M20X1.5

行程公差

使用流体 驱动压力 信号压力 驱动供气口口径 信号口口径 最大流量 空气消耗量 线性度 迟滞特性 重复精度 端部误差 感度 使用温度范围 位置反馈信号

≤250mm

+1.0/0;

≥250mm

+1.5/0

压缩空气,过滤精度5μm,无油润滑 0.3 ~0.7MPa 0.02 ~0.1MPa G 1/4 G 1/8 OUT1:255N1/min; OUT2:270N1/min (0.5 MPa) <15 NL/min <1% <1% <1% <1% (0.5MPa) F.S. (全量程) F.S. (全量程) F.S. (全量程) F.S. (全量程)

科曼得CPL系列气动产品介绍

公司简介

美国COMMAND 公司位于美国加州欧文戴尔,是专业从事执 行机构的研发设计与生产的厂商,产品广泛用于石油、化工、冶金、 电力、汽车等行业。 在过去的 20 年间, COMMAND一直成为自动控制方面的先 驱,在电力、石油、化工、水处理等各种生产领域进行不断的努力。 当今社会是没有自动化就无法进行产业生产的社会。从新工厂的设 计到工业控制方面都起到了非常重要的作用.而作为主要设备的执 行机构也已成为决定工厂效能和信赖性的主要因素。 COMMAND 所有员工非常清楚和坚信提供高品质的产品和优 质的服务是在世界领域激烈的市场竞争中立足的最有效方法。现在 由熟练掌握最新技术、训练有素的工程师团队协力开发的气动执行 机构投入市场后引起业主的广泛关注.我们确信依靠丰富的经验和 技术实力设计和生产出来的产品能够充分满足所有客户的需要。

国内外芯片品牌名单汇总及排名

国内外LED芯片品牌名单汇总及排名LED照明作为21世纪的上游产业,LED材料技术的发展直接带动了照明市场的格局变化,LED芯片和LED封装技术成为LED的主导技术,目前全球的LED芯片市场格局大约分为三大阵营:大陆厂商、台湾厂商以及国外LED芯片厂商。

高工产研LED研究所(GGII)结合对全国上游外延芯片企业的实际调查情况,编制了《2016年中国LED芯片行业调研报告(第七版)》,报告总结了2015年全年中国LED芯片行业发展特点,并对大陆十大LED芯片厂商做了市场分析。

2015年中国LED芯片行业产值规模达到130亿元,较2014年增长%,增速较2014年放缓明显。

2015年,三安、华灿等芯片大厂持续扩产,加之下游需求放缓明显,行业竞争加剧,芯片价格下滑幅度较大,全年LED芯片产量增长达60%,但产值仅增%。

台湾LED芯片厂商晶元光电(Epistar)简称:ES、(联诠、元坤,连勇,国联),广镓光电(Huga),新世纪(GenesisPhotonics),华上(ArimaOptoelectronics)简称:AOC,泰谷光电(Tekcore),奇力,钜新,光宏,晶发,视创,洲磊,联胜(HPO),汉光(HL),光磊(ED),鼎元(Tyntek)简称:TK,曜富洲技TC,灿圆(FormosaEpitaxy),国通,联鼎,全新光电(VPEC)等。

华兴(LedtechElectronics)、东贝(UnityOptoTechnology)、光鼎(ParaLightElectronics)、亿光(EverlightElectronics)、佰鸿(BrightLEDElectronics)、今台(Kingbright)、菱生精密(LingsenPrecisionIndustries)、立基(LigitekElectronics)、光宝(Lite-OnTechnology)、宏齐(HARVATEK)等。

大陆LED芯片厂商三安光电简称(S)、上海蓝光(Epilight)简称(E)、士兰明芯(SL)、大连路美简称(LM)、迪源光电、华灿光电、南昌欣磊、上海金桥大晨、河北立德、河北汇能、深圳奥伦德、深圳世纪晶源、广州普光、扬州华夏集成、甘肃新天电公司、东莞福地电子材料、清芯光电、晶能光电、中微光电子、乾照光电、晶达光电、深圳方大,山东华光、上海蓝宝等。

台湾地区石化产业发展概况

二 甲酸 (PTA)原 料 PX、己 内酰 胺 (CPL)原 料 环 己 烷 与环 己酮 、丙烯 腈 (AN)原 料氨 需要 进 口 ,其余 原 料 岛 内皆可供 应 。人纤 原料产 品 主要客 户为聚 酯 制 造 厂商 .下 游业 者利 用人纤 原料 生产 聚 对苯 二 甲酸 乙二 酯 (PET)与 尼 龙 两大 类纺 织 纤 维 产 品 。 目前 PET原 料 乙二 醇 (EG)与纯 对 苯 二 甲酸 (PTA)在 岛 内供 大 于求 ,超 过 90%的产 品 出 口 ;尼 龙 上游 原 料 丙 烯 腈 (AN)与 己 内酰 胺 (CPL)则供 不 应 求 ,因 此 这 两 类产 品需依 赖进 口以弥补 岛 内供 需的缺 口。

资料来 源 :台湾 工业 研究 院 IEK(2017/04)

图 3 台 湾 地 区 人 纤原 料 产 业 发 展 历 程

台湾地 区人 纤原 料产 业 始于 20世纪 60年代 。 1952年 台湾 当局 实施 进 口替 代政 策 .逐 渐成 立 塑 胶 与人 纤加 工厂 .1953年 中 国 人造 纤维 公 司成 立 。 生 产 嫘萦 。1965年 台 湾化 纤 公 司成 立 生产 嫘 萦 ,但 此 阶段 尚未 有 岛 内 自产 的人 纤原 料 。

i原加料 f

、 工 }

、 ... ......

资料 来源 :台 湾工业 研 究院 IEK(2017/04)

图 1 台湾 地 区 基 本 原 料 产 业 发展 历 程

台湾地 区石 化 基本 原料 产 业始 于 上世纪 7()年 代 。1973年 中 油于 苗 栗 头份 兴建 台湾 地 区 第一 座 裂 解 设 备 ,以天 然气 作 为 进 料 .生 产 54干 吨 /年 的 乙烯 。尔后 二轻 至 四轻 陆续 兴建 .逐 渐提升 台 湾地 区 石化 基 本 原 料 的 自给 率 ,带 动 台 湾地 区 下 游 塑 胶 、橡 胶 、纤 维 等 产 业 的 发 展 .创 造 经 济 起 飞 的 奇 迹 。

CPL-简述

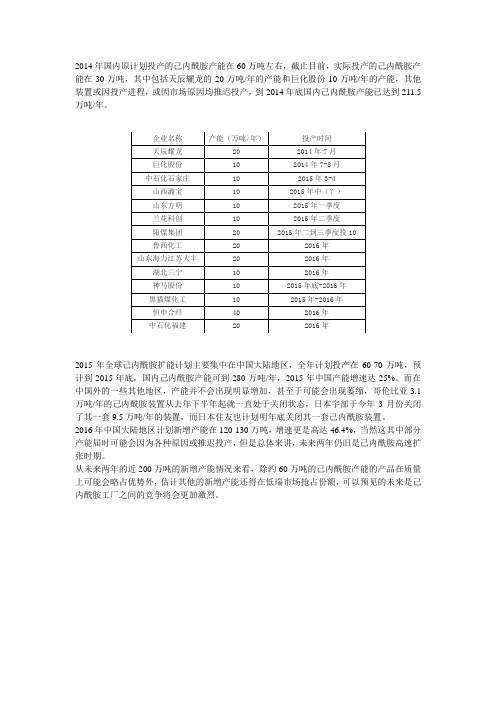

2014年国内原计划投产的己内酰胺产能在60万吨左右,截止目前,实际投产的己内酰胺产能在30万吨,其中包括天辰耀龙的20万吨/年的产能和巨化股份10万吨/年的产能,其他装置或因投产进程,或因市场原因均推迟投产,到2014年底国内己内酰胺产能已达到211.5万吨/年。

2015年全球己内酰胺扩能计划主要集中在中国大陆地区,全年计划投产在60-70万吨,预计到2015年底,国内己内酰胺产能可到280万吨/年,2015年中国产能增速达25%。

而在中国外的一些其他地区,产能并不会出现明显增加,甚至于可能会出现萎缩,哥伦比亚3.1万吨/年的己内酰胺装置从去年下半年起就一直处于关闭状态,日本宇部于今年3月份关闭了其一套9.5万吨/年的装置,而日本住友也计划明年底关闭其一套己内酰胺装置。

2016年中国大陆地区计划新增产能在120-130万吨,增速更是高达46.4%,当然这其中部分产能届时可能会因为各种原因或推迟投产,但是总体来讲,未来两年仍旧是己内酰胺高速扩张时期。

从未来两年的近200万吨的新增产能情况来看,除约60万吨的己内酰胺产能的产品在质量上可能会略占优势外,估计其他的新增产能还得在低端市场抢占份额,可以预见的未来是己内酰胺工厂之间的竞争将会更加激烈。

己内酰胺/锦纶切片每日快讯(2015-09-28)来源/作者:CCFEI(2015-09-28)产品名称美金现货(美元/吨L/C90天)人民币现货(元/吨、现款自提)己内酰胺 1340-1350 10600-11100 锦纶切片 1660-1700 12300-12700 原料情况:周五纽约原油11月期货涨0.79美元,收于45.70美元/桶;布伦特11月期货涨0.43美元,收于48.60元/桶 ;9月25日亚洲苯涨2美元至587美元/吨FOB 韩国。

欧洲苯跌3.5美元至573.5美元/吨FOB鹿特;国内纯苯现货市场平淡,主流价4500-4650元/吨。

市场情况:纯苯市场平淡,下游节前备货结束,己内酰胺、锦纶切片市场平稳。

获奖简讯-新闻稿

获奖简讯-新闻稿石油测井仪器专用耐高温绝缘体项目喜获陕西省2010年科学技术奖2011年5月9日,陕西省2010年科学技术进步奖结果揭晓,西安永兴科技发展有限公司的“瑞致”牌“石油测井仪器专用高温承压复合材料绝缘体及其与金属粘接技术的研究”项目成果喜获陕西省科学技术三等奖。

该项目研制了一种耐温?175?、耐压?140MPa,耐酸碱,高强度耐磨,绝缘值?500MΩ的复合材料绝缘体,已获得国家发明专利,专利号,ZL200710018680.X,,其产品包括管材和棒材,在国内尚属首创。

经过石油测井仪器制造商使用,完全满足要求,打破了国产仪器对此类材料完全依赖进口的局面。

复合材料绝缘体与金属的粘接技术也是国内许久以来面临的重大课题,它的攻克更是将其应用范围和领域大大的推进了一步,对石油测井仪器的优化设计、材料选择、加工制造和降低成本都有着深刻的意义和直接的经济效益。

自2006年首批科研样品问世并被用户成功应用以来,该产品性能不断得到完善和提高,填补了国内空白,替代了PD41、PD43等进口绝缘材料。

已陆续被中石油、中海油和中石化三大公司采用,得到中国石油集团测井有限公司,CPL,、中海油田服务股份有限公司,COSL,、胜利伟业石油工程技术服务有限公司、中国电子科技集团第22研究所、中国石油长城钻探技术研究院、杭州瑞利声,715所,、北京环鼎科技有限责任公司等国内著名测井仪器制造厂商广泛使用,仅中油测井就用其生产制造了数百套电法仪器,为中国石油测井仪器制造业国产化做出了重要贡献。

伴随该系列产品的生产和推广,公司的规模也迅速扩大,研发制造水平也得到质的飞跃。

目前研制的耐温200?、耐压170Mpa及抗HS、CO等腐蚀22性气体高强度耐磨绝缘体已被用户成功使用,更为公司未来的发展奠定了坚实的基础。

该公司这项填充国内空白的科研成果,已引起国内外石油测井界的广泛关注。

汽车cps和cpl计算公式

汽车cps和cpl计算公式全文共四篇示例,供读者参考第一篇示例:在汽车行业中,CPS(Cost Per Sale)和CPL(Cost Per Lead)是两个重要的指标,它们能帮助企业衡量营销活动的效果,优化广告投放策略,提高销售转化率。

本文将介绍汽车行业中CPS和CPL的计算公式,并探讨如何利用这些指标来增强市场竞争力。

让我们来了解一下CPS和CPL的定义。

CPS是指企业为获取一次销售所需支付的成本,通常以广告费用除以实际销售数量来计算。

而CPL则是指企业为获取一个潜在客户所需支付的成本,通常以广告费用除以潜在客户数量来计算。

这两个指标都能帮助企业确定广告投放效果,优化营销策略。

在汽车行业中,CPS和CPL的计算公式如下:1. CPS的计算公式为:CPS = 广告费用/ 实际销售数量一家汽车厂商在一次广告活动中花费了10000元,最终实现了100辆汽车的销售,则CPS为:CPS = 10000 / 100 = 100元/辆通过计算CPS和CPL,企业可以了解每一次销售或潜在客户获取的成本,从而评估广告投放策略的效果。

如果CPS和CPL较高,可能意味着广告费用过大,营销活动效果不佳,需要及时调整策略。

不断监测和优化CPS和CPL是提高销售转化率的重要手段。

除了计算公式外,企业还可以通过一些方法来降低CPS和CPL,提高广告投放效果。

以下是一些建议:1. 精准定位目标受众:通过分析受众的属性和需求,选择适合的广告投放渠道,提高广告转化率。

2. 优化广告内容和形式:制作吸引人眼球的广告内容,提升广告点击率和转化率。

3. 提升网站用户体验:建立用户友好的网站界面,减少转化路径的阻碍,提高潜在客户的转化率。

4. 数据监测和分析:及时收集广告投放数据,分析广告效果,优化广告投放策略。

通过以上方法,企业可以降低CPS和CPL,提高广告投放效果,增强市场竞争力。

在不断监测和优化的过程中,企业可以更好地了解市场需求和消费者行为,制定更加精准的营销策略,实现销售业绩的快速增长。

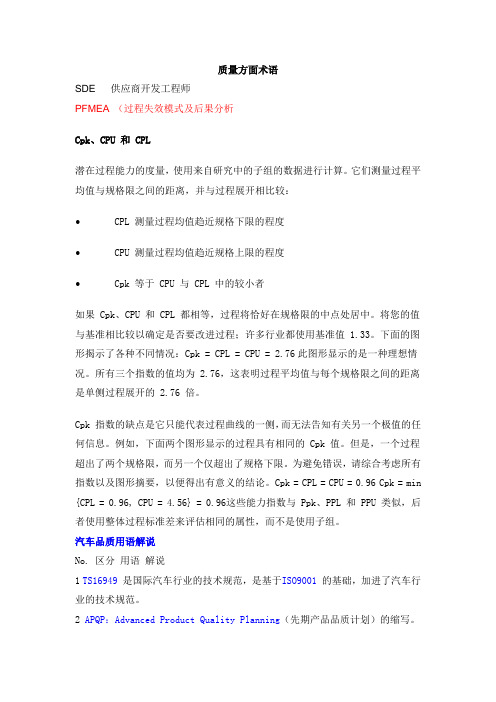

质量方面术语

质量方面术语SDE 供应商开发工程师PFMEA (过程失效模式及后果分析Cpk、CPU 和 CPL潜在过程能力的度量,使用来自研究中的子组的数据进行计算。

它们测量过程平均值与规格限之间的距离,并与过程展开相比较:•CPL 测量过程均值趋近规格下限的程度•CPU 测量过程均值趋近规格上限的程度•Cpk 等于 CPU 与 CPL 中的较小者如果 Cpk、CPU 和 CPL 都相等,过程将恰好在规格限的中点处居中。

将您的值与基准相比较以确定是否要改进过程;许多行业都使用基准值 1.33。

下面的图形揭示了各种不同情况:Cpk = CPL = CPU = 2.76此图形显示的是一种理想情况。

所有三个指数的值均为 2.76,这表明过程平均值与每个规格限之间的距离是单侧过程展开的 2.76 倍。

Cpk 指数的缺点是它只能代表过程曲线的一侧,而无法告知有关另一个极值的任何信息。

例如,下面两个图形显示的过程具有相同的 Cpk 值。

但是,一个过程超出了两个规格限,而另一个仅超出了规格下限。

为避免错误,请综合考虑所有指数以及图形摘要,以便得出有意义的结论。

Cpk = CPL = CPU = 0.96 Cpk = min {CPL = 0.96, CPU = 4.56} = 0.96这些能力指数与 Ppk、PPL 和 PPU 类似,后者使用整体过程标准差来评估相同的属性,而不是使用子组。

汽车品质用语解说No. 区分用语解说1 TS16949 是国际汽车行业的技术规范,是基于ISO9001 的基础,加进了汽车行业的技术规范。

2 APQP:Advanced Product Quality Planning(先期产品品质计划)的缩写。

是TS16949 的要求事項。

提出从开发初期阶段到量产为止一系列的品质计划。

3 PPAP:Production Part Approval Process(生产产品核准程序)的缩写。

是TS16949 的要求事項。

【word】世界三十四家FCCL生产厂简述

世界三十四家FCCL生产厂简述文/祝大同世界三十四家FCCL生产厂简述挠昌exibl产e品Pri所nt用ed多C种irc炒uitboacrBd中, 高速发展的一类产品.2O世纪9O年代中期至现今,FPC市场迅速的从军品转到了民用,以消费类电子产品为重点,形成近年所涌现出来的几乎所有高科技电子产品都大量采用FPC~9态势.几年前,世界大多数挠性覆铜板(FlexibleCopperCladLaminate,FCCL)企业主要生产三层型FCCL.但随着电子信息产品的发展,FPC不断的向着高密度化进展,对二层型FCCL的需求正在逐步增加.作为FPC的主要基板材料,FCCL企业随着FPC市场的迅速扩大,也在近年得到发展.据台湾工研院IEK于2006年的调查,分析:世界三层有胶型挠性覆铜板(3L—FCCL)的占市场比例前三名的供货商是:美国的DuPont(世界市场占有率为19%);日本的NOK(NipponMektron)公司(世界市场占有率为17%);日本的有泽制作所(Arisawa)(世界市场占有率为15%).另外还有日本尼关工业,日本东丽(Toray),韩国的东丽世韩,台湾的台虹科技(Taiflex)等也有较大的市场占有率.二层无胶型挠性覆铜板(2L—FCCL)的主要供货商有:日本的新日铁化学(NipponStee1),三井化学(MitsuiChemica1),松下电工,宇部兴产(Ube),住友金属,东丽薄膜,信越化学等.目前全球最大的2L—FCCL供货商是日本的新日铁化学公司.本文综述了世界34家FCCL现状及其未来发展的规划,经营战略.一,日本1,新日铁化学株式会社新日铁化学(NipponSteelChemica1)~目前世界上生产二层型挠性覆铜板(2L—FCCL)规模最大的厂家.它也是世界上较早投入二层型FCCL的涂布法工艺技术研发,生产的企业之一.它在世界上率先实现2L—FCCL生产制造的具有低成本优势的涂布法工艺法,并实现其工业化生产,这给世界(特别是亚洲)的2L—FCCL生产,又开辟出一条新工艺路线而作出了贡献.新日铁化学的2L—FCCL,在世界此类产品市场的占有率最大.有关统计表明,在2006年它的2L—FCCL产品约占整个世界此类产品市场的60%左右.它的以”ESNECKS”(“工灭才,,y夕灭”)为牌号的2L—FCCL产品,经历了整整的二十年的生产实践,这也使得该公司涂布工艺法及其FCCL产品越来越走向成熟.该公司有两座所属的大型2L—FCCL生产厂——千叶县的木更津工厂和九州岛工厂,共有7条2L—FCCL 生产线.~,J2006年6月它的年产2L—FCCL能力达到了850万平方米.九州岛厂是在2005年开始投产新建的工厂,现已有生产线两条.待九州岛厂正在进行的二期扩产工程于2007年完成后,整个公司的2L—FCCL总产能将达到1000万平方米/年.并随着在2007年一2009年间在九州岛工厂内再扩大生产能力,预计新日铁化学到2009年2L—FCCL的产能会实现1500万平方米/年.近几年来,新日铁化学的牌号为”ESNECKS”(日文称为:”工灭才,,y夕灭”)的2L—FCCL已经开发出两代产品.第一代的2L—FCCL产品为”ESNECKS—S”.近期该公司又在第一代FCCL产品的基础上,开发出第二代的2L—FCCL产品,它商品牌号为“ESNECKS—M”.新日铁化学公司的第二代2L—FCCL产品,采用了涂布法生产.现该公司在2L—FCCL产品上,主要有四个常规的品种:单面2L—FCCL有SC(老产品)和MC(新产品);双面2L—FCCL有SB(老产品)和MB(新产品).在该公司2L—FCCL产品的应用领域方面,微细线路的COF(Chip onflexibleprintedcircuit,芯片直接搭载在挠性印制印制雷赂资钒电路板上)对2L—FCCL的需求量在迅速增大.新日铁化学今后FCCL的市场扩大的重点,主要放在大型LCD用COF所需的FCCL以及光传感器用FCCL.在07年中FCCL及其覆盖膜全部无卤化型产品(allPlallhalogenfree)将推向市场积极开发Pl为20um厚,Cu为9LJm的2L—FCCL.新日铁化学近期计划还要进一步扩大覆盖膜,补强板的市场比例.近期对中国市场的开拓取得较大进展,出口中国内地的2L—FCCL量有较大增长.公司网址:http://kankyou.eng.nsc.CO.jp/2,住友金属矿山株式会社住友金属矿山自2006年11月起该公司的第47厂的生产线顺利投入使用,使得2006年度能力的2L—FCCL 生产能力bL2005年度增加了40%,销售量也i;L2005年新增40%.该社的2L—FCCL产量由2003年的120万平方米/年增加到2006年的650万平方米/年.现成为日本最大的采用溅射一电镀法生产2L—FCCL厂家.该公司近几年追求最尖端市场一一扩大COF用FCCL市场份额.在市场环境更加严厉的竞争中,努力维持高的市场占有率.在扩展新市场方面,该公司多层板的半加成法用挠性基板材料产品已经问世.Pl膜有近90%使用杜邦的”KaptonEN”,其它主要(在10%以上)使用宇部兴产的”UPILEXS”.对应低价格的策略,该公司已开始有采用25LJm厚Pl膜的产品.预计在2007年以后的几年内,住友金属矿山的FCCL的生产能力将以10~15%的比例增长.近年,薄型电视使用的液晶显示器的普及,大型化,高精细化,拉动了它的lC驱动COF使用的FCCL量迅速增加. 该社的这类FCCL需要量也有明显的提高.公司网址:http://www.nikkan—ind.CO.iP/3,字部兴产株式会社宇部兴产(Ube)于1998年开始开发2L—FCCL.2000年7月该公司将开发成果移交给公司下属的岐阜工厂生产.至2001年7月在该生产厂所安装的连续辊压式设备全部投入使用,使二层型FCCL产量又获得提高.该公司二层型FCCL商品名为”UPCELL—N”(日文:”工七,L,N”).它采用了辊压工艺法(属层压法的2L—FCCL)生产.近年他们自行开发,生产了以“UPILEX—VT”为牌号的热熔接型聚酰亚胺薄膜,作为这种2L—FCCL的薄膜基片.它具有很好的机械强度,与一般热固性Pl薄膜(宇部兴产公司产,牌号为UPILEX—S)相比,它有着弹性率低,伸长率高的特点.它在电气特性方面又保持了与UPILEX—S同等的水平,并还具有高耐碱性和低吸水性.4,三井化学株式会社三井化学(MitsuiChemica1)新增的层压型2L—FCCL的两条生产线,将于2008年春建设完成,投入生产.它所生产的Cu:18LJm—Pl层:12um—Cu:18um的双面层压型2L—FCCL需要量现正在扩大,到2007年这种规格的2L—FCCL销售量,将占公司全体FCCL销售量的20%以上.随着ACF安装的发展,对高耐热性的FCCL需要量在迅速增大.该公司目前在积极开发光电器件混载适应的FCCL以及感光性Pl等.公司网址:http://www.mitsui—chem.CO.jp/5,东丽薄膜加工株式会社牌号为r夕口/f,L,J的东丽薄膜加工株式会社(TORA Y)的2L—FCCL产品,大部分是采用溅射一电镀技术生产.2006年10月东丽对外界宣布:该公司已确定投资30亿日元(其中东丽出资占90%),在韩国首尔市建立一座大型2L—FCCL生产厂.该厂计划在2007年10月建成投产,初期投产所生产2L—FCCL的能力将达到70万平方米/年.新厂采用溅射~电镀工艺法生产2L—FCCL.它是通过电镀手段在Pl膜表面形成厚度为2—18um的导电层.近年大型液晶面板的薄型化和其驱动装置的小型化,已成为一种发展的新潮流,从而也推动了2L—FCCL在LCD驱动lC基板上的应用进展.韩国是世界上大力发展TFT—LCD的国家之一,LCD驱动lC的下游市场——笔记本电脑,手机,LCD—TV等在韩国也发展强劲,前景广阔.因此,东丽公司对在韩国将建起的2L—FCCL厂的产品市场充满信心.并且计划到2011年将在韩国建立的该生产厂的2L—FCCL产值,bL2oo7年建成初期时的产值规模扩大三倍,增加到190~Z,日元/年.东丽薄膜公司2007年度的FCCL销售量,将比2005年度增)JI]20%,在海外的主要销售重点,是向台湾市场的渗透,扩大.东丽薄膜还计划在2011年度将r夕口,L/的生产2L—FCCL的规模,发展到十条生产线,产能180万平方米/年,成为占世界溅射一电镀型2L—FCCL市场50%以上比例的厂家.公司网址:http://www.toray—taf.CO.Jp6,松下电工株式会社作为目前世界上最大的刚I’~CCL生产厂家——松下电T(Pansonic)于2003年上马了FCCL产品.开始只是在松下电工的郡山工厂内生产片状(层压法)2L—FCCL.2005年间松下电工与日本宇部兴产(Ube)开展技术合作,共同开发出卷状的2L—FCCL产品.并在2005年5月这--FCCL产品将要在郡山工厂内开始正式生产,年生产能力由此也由原来的年产60万平方米增至年产130万平方米.2006年,松下电工的FCCL产品的产量得到扩大,又~B2003年提高6倍之多.除在提高FCCL的生产量以外,松下电工还非常注重在技术水平,检测技术及多品种方面的开发工作.他们力图在今后一,两年内,要在FCCL的剥离强度,挠曲性,焊接耐热性等方面的性能上,达到更高的品质水平.同时,该社还要健全对该类板性能的独立,全面检测的技术与装置.松下电工还正在研究,筹建了在日本国内建立专门生产COF用挠性基材生产线的工程建设项目.它的厂址选择及筹建工作正在积极的进行之中.预测~U2007年底,松下电工四日市工厂生产的层压型2L—FCCL生产能力,将~B2006年2L—FCCL(层压法)产能增加3倍.在2007年问,由于建在中国昆山的,与台湾新扬电子合资的FCCL生产厂建成并投产,松下电工的涂布型2L—FCCL产能也将提高2倍.2007年起,为了满足薄型化FPC的需求Pl膜厚度为14um的”R—F785”薄型2L—FCCL(层压型)将问世于市场.公司网址:http://www.mew.co.ip/7,巾,’:,/=]r7于夕株式会社(JGI)JGI于1974年由日本的特殊电线公司一一珠式会社润工社与美国一家公司合资建立.该公司新开发的LCP(液晶树脂)的层压型2L—FCCL(BlAC(r)RF—CLAD), 具有高频特性,可能会在2008年全面投产.它成为该公司今后发展FCCL的重点.公司网址:http://www.jgoretex.CO.jp/8,株式会社有泽制作所有泽制作所(Arisawa)是世界最大的3L—FCCLSn为其配套的覆盖膜生产厂家.近期它的扩产涂布型2L—FCCL计划,正在研讨之中.今后几年将公司FCCL业的发展重点放在扩大2L—FCCL市场份额上.近一,两年来有泽制作所在韩国原有较大市场比例正在大幅度的减少.近期主要以扩大中国内地市场,开拓,扩充无卤型3L—FCCL和覆盖膜的市场,来保持并增大在世界FCCL市场的占有率. 所开发成功的采用9um铜箔生产的2L—FCCL产品, 已经在2006年推向市场.公司网址:http://www.arisawa.CO.ip/9,信越化学工业株式会社信越化学(ShinEtsu)由于从事多年FCCL胶粘剂的开发,现已拥有FCCL胶粘剂配方设计的”秘诀”,对应客户有特殊性能需要的,小规模生产,多品种的能力很强.2006年公司3L—FCCL及其覆盖膜的总生产能力为500万平方米/年,2L—FCCL生产能力为160万平方米/年.未来几年在扩大市场领域方面,目标定位在光传感器用2L—FCCL等.近期开发并投放市场高挠曲性的FCCL型号为”KN12SR侣P”(采用12um厚铜箔,18um厚Pl膜)的2L—FCCL产品.公司网址:http://www.shinetsu.CO.ip/10,尼关工业株式会社日本尼关工业(该公司日文称为:二,,/力,过去我国国内有些客户把该公司的名称与日本从事照相机生产有名的厂家——尼康公司混为一谈).该公司在PCB基材的业务上,主要生产刚性CCL,主要包括CEM一3,FR一4,多层板基材等,以及生产挠性CCL.在FCCL研发,生产方面,尼关工业有限公司是在日本起步最早的FCCL生产企业之一. 美国杜邦公司于2004年初与日本尼关工业公司共同合印制雷路贯钒而西资,在日本开始建立大型FCCL生产厂,2005年工程已经完成,全面投入正式生产.因此该公司所生产的涂布法的2L—FCCL,现已达到150万平方米/月生产规模.2006年夏,尼关工业又投入建设一条2L—FCCL新生产线,预计在2007年2月建设完成,开始规模化的生产.无卤化阻燃型3L—FCCL的开发现成为该公司重要攻关工作.所开发成功的具有多项高性能的3L—FCCL胶粘剂的迅速扩大应用,也是该在市场激烈竞争中发展差异化的”重要武器”.该公司FCCL产品在全日本的3L—FCCL生产企业中其生产量达第二位,排在居首位的有泽制作所(Arisawa)之后.由于尼关工业对生产FCCL中的层压或涂布工艺技术积蓄的历史很长,这已经成为发展该公司的2L—FCCL,3L—FCCL的优势.公司网址:http://www,nikkan—ind,CO.JP/11,京瓷化学株式会社京瓷化学(kyocera—chemica1)自2005年夏起,实现了无卤化阻燃技术的2L—FCCL及其覆盖膜的商品化,并在近两年来将这类FCCL产品的市场在不断扩大.公司已在2006年制定了在今后几年内每年增长FCCL产量20%的发展规划.发展无卤化FCCL,发展高可靠性的FCCL已成为该公司推进公司产品差异化战略的重要措施.公司网址:http://www.kyocera—chemi.jp/12,日本Mektron株式会社日本Mektron(又称为NOK公司)是世界最大的FPC生产厂家,2005年它的FPC{~售额为1350百万美元,2006年增长到1450百万美元.在世界PCB的2006年排名中为第二名.NOK公司于1969年(昭#n44年11月5日)创立,资本金50亿日元.NOK公司在日本神栖市鹿岛工厂内还生产FCCL.它生产的FCCL大量使用于本集团内.在该公司生产的FCCL品种中,有采用溅射一电镀法生产的2L—FCCL产品.近期在开发半加成法生产多层FPC(主要目标达到7—8层)用挠性基板材料方面,也取得不小的成果.公司网址:http://www.mektron.CO.jp/13,日本KlTANO公司于2006年10月开工建设的FCCL生产新厂(厂址设在德岛县小松市),于2007年春已基本完工,投入使用,形成年生产能力200万平方米规模.二期工程计划在2008年完成,使该厂的FCCL生产能力达到200万平方米/年.新工厂生产的FCCL产品牌号称为“KICREX”.产品主要采用层压法的二层型FCCL.并且把市场的重点瞄准在COG,COF市场上.二,美国.一,;-=_1,DuPont公司1959年,美国杜邦公司(DuPont)开始在提高的聚酰亚胺树脂性能方面(包括耐湿性,耐热性等)的开发中获得进展.1963年,该公司获得聚酰亚胺(P1)薄膜的发明成果.并于1965年内,在美国CirelevilleZ厂生产出Pl薄膜产品.在20世纪70年代初并将它在全世界率先实现了商品化.这种可作为FPC绝缘基膜用的Pl薄膜的商品名为”Kapton”.DuPont公司在全世界首创的这种均苯型聚酰亚胺薄膜基材,在很长一段时期内(到80年代的中后期)一直独霸于FCCL所用薄膜基材的市场.并且在Pl基膜型的三层型FCCL生产量, 在21世纪初一直是世界领先的厂家.杜邦公司仍是全球FCCL生产用P交液最大供应商,不仅拥有很大的欧美地区的FCCL市场,而且在近一,两年公司FCCL产品在销售到亚洲市场的比例在扩大.在台湾新竹建立的FCCL生产厂,正在扩充生产设备.它在该台湾厂生产的2L—FCCL(牌号为“PyraluxAC”),在世界范围的手机,数码相机等携带型电子产品的FPC中的需求量有很大的增加.现该公司正以这类2L—FCCL作为发展FCCL的关键产品在积极扩大世界市场.对丙烯酸酯系胶粘剂的无卤素阻燃型3L—FCCL的开发,现已获得很大的进展,3L—FCCL用无卤化阻燃型环氧树脂胶粘剂也在开发之中.2,Rogers美国Rogers(~’杰斯)公司于2001年在台湾与台湾长春化学公司共同合资创办了名为”台湾长捷士科技股份有限公司(简称RCCT)的挠性覆铜板生产厂.三,韩国1,东丽世韩有限公司东丽世韩(TORA YSAEHAN)是韩国3L—FCCL生产量最大厂家.今后计划在高Tg和无卤化覆盖膜方面注重扩大市场.现有3层FCCL+覆盖膜的月产8O万平方米的生产能力,2007年10月完成新添设备的投入,开始生产溅射一电镀法的2L—FCCL.2,HanwhaL&C有限公司韩华L&C在韩国占有很大的3L—FCCL市场,发展目标为在2008年在韩国的3L—FCCL市场中占有率将提高~tJ40—45%.已购买了2L—FCCL技术,可开始自己生产2L—FCCL.3,LG化学有限公司在韩国的2L—FCCL市场LG化学(LGChem)的产品占有最高比例.在2002年就立项筹划建立FCCL生产厂.并且当时就直接瞄准了2L—FCCL的品种.这个2L—FCCL生产厂设在韩国的清州的工业园区,2005年间新建的FCCL生产厂全面投产,生产能力在10万平方米/月.现在第二期扩产工程正在进行之中.预测在2006年底完成,到时LG化学2L—FCCL产品的生产能力可达到20万平方米/月.目前该公司生产的2L—FCCL主要应用于手机,电脑及外围电子产品,液晶显示器用COF等.其中手机应用的市场最大,约占该公司所生产的FCCL总量的60—70%.该公司FCCL产品主要为同一集团的生产整机电子产品配套.在韩国国内的销售量占该公司整个所生产的FCCL产品销售额的80%左右,其余部分主要是销往美国,日本,新加坡等.4,INNOX有限公司INNOX有限公司中文名为”怡若仕有限公司(原名:世韩精密电子科技股份有限公司,2005年更改名)”.作为三星(Samsung)集团的配套供应厂,它集中了产品配方研发,生产,精密涂布,检测等几个核心技术,以覆盖))~(Coverlay),覆铜箔基板(FCCL),半导体用膜材料为其主要产品.该公司于2005年推出自行开发出的二层型FCCL产品,目前处于小批量的生产中.INNOX公司又在2005年9月完成扩建工程,2006年3L—FCCL的月产达到40万米平方米.工厂设在韩国安城市.INNOX的FPC~E大一部分产品应用于制造LG,三星等厂家所生产的手机之中.该公司已自行开发出的2L—FCCL(层压法)产品,目前处于小批量的生产中.INNOX公司在2003年起分别在苏州,深圳,珠海,厦门设立了贸易型办事处.公司网址:5,象牙FLONTEC有限公司SANG—GFL0NTECCO.,L TD(SFTC)于1977年成立.多年来主要从事聚四氟乙烯树脂的制品,材料的生产.自2002年起开始开发FCCL产品.并同时投入1亿多元(人民币),在韩国的仁川市建立了FCCL的生产厂,2003年开始工业化生产.2005年该公司又扩产了2L—FCCL,生产量又增加了10%.该公司目前单面的2L—FCCL生产能力为6万平方米/月.双面的2L—FCCL生产能力为10万平方米/月.公司网址:http://www.sftc.CO.kr/6,LS电线集团为了增强国际市场的竞争力,于2005年将LG集团分立成为三个集团.生产电子部件,电线电缆及电子材料业的企业归属于LS集团.LS电线集团(Leading SolutionFlexC0.,L TD)最大的经营业务是电线,电缆.它是韩国最大的电线生产厂商.另外,还生产引线框架,电解铜箔及挠性覆铜板等产品.其中FCCL的产值占整个LS电线集团的10%左右.LS电线集团(LeadingSolutionFlex)是在韩国是较早采用溅射法生产2L—FCCL的厂家.2005年开始小批量的生产2L—FCCL,产品除供应韩国国内的客户外, 还有部分的销往日本,中国台湾等.~2006年6月,该公司将全面开工生产溅射法2L—FCCL,计划产能可达到2.5#-平方米/月.所生产~gFCCL主要用于液晶显示器,手机等.LS电线的溅射法2L—FCCL,铜金属层厚度可以做到8.5IJm.在用于COF等所要求的”聚酰亚胺薄膜透光率”性能上,溅射法生产的2L—FCCL产品具有很强印制雷洛资讯丽面百的优势.该公司此FCCL产品的Pf透光率达到80% (700rim波长下)以上.7,INTERFLEXCopperFoiIlNTERFLEX~R箔公司2006年的FCCL~j售额未增反而~L2005年有所下降.目前正为”死守”在韩国原有FCCL市场份额而努力.主要经营战略为:强化低成本的竞争力,进一步挤占在韩国国内的高价格FCCL的市场部分:积极扩大多层,刚一挠I’~PCB需求的FCCL市场.自2006年起,已开始在中国内地建立FCCL生产厂(一期工程计划先只作前工程的部分).8,ILGIN铜箔有限公司lLGIN铜箔有限公司原以生产电解铜箔为主,并向着生产特殊电解铜箔的方向发展,计划在07~08年间将特殊铜箔销售额比原销售额增加一倍以上. lLGIN所生产的特殊电解铜箔,主要用于2L—FCCL, 3L—FCCL,PDP用电磁波屏蔽,锂离子电池负极载体等.公司计划在2007年中正式投入溅射一电镀型2L—FCCL的生产9,SK化学SK化学(SKChemicals,SKC)是由三星,杜邦两大公司共同出资共建立.位于龟尾市公司是生产聚合物薄膜的大型生产厂.于2005年夏3L—FCCCL的Pl膜开始商品化,后又在2006年间,开发成功用于溅射一电镀用Pl薄膜,并于2006年起开始提供给FCCL厂家使用.公司在FCCL用Pl膜的发展目标是:不断提高本公司生产的Pf膜销售量,在2010年成为此类Pf膜世界三强供应商之一.该公司自2006年起,开始生产涂布型的2L—FCCL,产品的牌号为”Sky—eflex”.10,DMS电线有限公司到2006年底,DMS电线(DMSFlex)已具备生产溅射一电镀法生产2L—FCCL~]生产线3条,并计划在2007年再增加2条.生产的2L—FCCL的市场主要瞄准韩国的COF需求市场.11,SD电线有限公司SD电线(SDFlex)于2005年底开始正式生产2L FCCL.2006年公司的2L—FCCL全年销售量达到100万平方米.产品市场主要在韩国国内.推测在2007年该公司生产的2L—FCCL,将占韩国携带型电子产品的FPC需求2L—FCCL量的50%以上.2006年开始筹划在2007年下半年启动扩产2L—FCCL建设工程的规划.12,斗山电子有限公司韩国斗山电子(DOOSAN)公司建立于1974年,一直致力于生产印制电路板的基材一一覆铜板.现今已经成为世界上CCL行业为数不多几家具备最广泛的产品系列的厂家之~.其基板材料产品包括了从纸基CCL到复合基板,到玻璃纤维基板(FR一4),以及开发,生产的FPC所用的基材——FCCL.斗山电子(DOOSAN)现在在韩国国内有六个工厂,其中有一座工厂专门生产,包括FCCL,Coverlay material,Stiffiner等,2006年,韩国斗山电子的FCCL产能:2L—FCCL(型号DSflex一600)为10万平方米/月,3L—FCCL(型号DSflex一500)为5万平方米/月, 覆盖层(型号DS一200)为5万平方米/月.斗山电子(DOOSAN)现在海外有6个销售公司,分别位于德国,美国,新加坡,日本,上海和香港,已经和部分世界知名企业建立了紧密的合作关系,包括韩国三星,LG,S0NY,PHlLIP等.近期斗山电子积极建立,完善材料的稳定供应体制.计划自2007年起销售市场逐渐由国内,扩展到海外,重点是中国台湾,中国内地.现在生产的FCCL主导产品为双面2L—FCCL,以及3L—FCCL.公司网址:http://www.doosan.corn四,中国台湾1,台湾律胜科技股份有限公司台湾律胜科技股份有限公司(MICROCOSM TECHNOLOGYCO,L TD)成立于1996年6月.2003年5月,在台湾省的生产基地正式迁入台南科学园区i 同期第二条生产线也正式投入量产.同年8月二层型开始量产.2004年4月,第三条生产线顺利投入量产. 2004年添购的第三条线,投产以溅镀一电镀方式生产二层型FCCL.2005年2月,台南科学园区第二期厂房完工,第六条生产线投入量产.2005年3月大陆苏州厂完工(产能计划在20万平方米/月),同时第四条及第五条生产线将投入量产.2006年专为RTR配套的FCCL 开始生产.现在台南科学园区总占地面积10500平方米.大陆苏州厂土地面积33000平方米.目前,在台湾的3L—FCCL的产能将达22万平方米/月.该公司主要市场是在中国台湾,中国内地,日本,马来西亚,韩国等.几年来已经形成强大高档此的客户群.像世界上着名的整机厂——Sharp,L_G.,Samsung及Motorola,DELL,思科等所用的FPC.苏州厂FCCL的产量达到了24万平方米/月,覆盖膜和挠性覆铜板的生产量比例在1:1左右.公司计划在2007年下半年,启动苏州厂二期扩产的工程建设.这项扩产工程,主要包括新增3L—FCCL生产线一条,即可又扩大3L—FCCL产能12万平方米/月平方米.另外,新增一条专门制造2L—FCCL的生产线.预计在苏州投建新的两条生产线,将于2008年内投入使用.该公司专门自行研制出的生产FCCL设备,可生产欧,美国及中国大陆市场所需特殊宽幅产品,有别于日,韩及其它厂商仅能生产250mm及500mm之产品.公司的技术团队有着丰富的生产,技术经验,制造一般规格合格率达到96%以上;特殊规格及超薄品的合格率可达90%以上,使成本大幅的降低.该公司是台湾FCCL生产厂家中唯一可制造PI,PET基膜,以及补强胶片及粘接胶片的全系列产品的配套完整厂商.律胜科技现有一条采用溅射一电镀法生产二层型FCCL的生产线,也是在台湾目前唯一一条此种工艺法的2L—FCCL生产线.该公司采用溅射一电镀法生产的二层型FCCL,导电层厚度最薄可做到2IJm.目前向COF生产厂提供的2L—FCCL,其导电层厚度最薄需求的是在5—8um.溅射一电镀法2L—FCCL产品未来的重要市场是COF.未来几年该公司的奋斗目标,是居台湾地区五大FCCL生产厂销售量之首.公司网址:/2,新扬科技股份有限公司新扬科技股份有限公司英文名称为ThinFlex,源自于WeThinY ourFlex的产品与经营理念.公司成立于千禧年——2∞O年6月,同年9月在台湾省苗栗县竹南镇的广源科技园区内投入厂房的建设.2001年七月建厂完成,开始试车.2002年9月2L—FCCL正式量产出货.2003年7月取得”聚酰亚胺及覆铜积层板”日本专利的批准.2003年12月第二条FCCL生产线建成投入使用.新扬科技在台湾地区的苗栗及南科均设立有生产线,同时还与日本松下电工(Pansonic)合资设立昆山松扬科技有限公司.该公司2005年在昆山的巴城镇开始动工建设,2007年初开始正式生产涂布法2L—FCCL产品.昆山松扬科技共有两条生产线,1条为10万平方米/月的2L—FCCL生产线及1条16万平方米/月的覆盖膜生产线,初期生产的2L—FCCL产品主要以回销日本市场为主.。

艾默生 PACSystems RX3i CPE400和CPL410 边缘控制器 数据表

PACSystems™ RX3i CPE400和CPL410采用PACEdge™软件的边缘控制器PACSystems00813-0106-0102产品数据表2021年12月设计用来满足实时控制领域的需求艾默生PACSystems RX3i CPE400和CPL410边缘控制器是适合广泛应用的,具有非常灵活和高性能特点的理想控制系统,应用的行业包括水和污水处理、地铁、工业蒸汽、汽车、化工、石油天然气、离散制造和需要模块化的机器设计等场合。

这些多样化的应用需要紧凑型的控制器,用来提供可靠运行特定应用程序控制所需的高性能和灵活性。

RX3i CPE400和CPL410通过内嵌的PAC 边缘计算(PACEdge )软件增强了实时确定性控制,通过对市场、大型联合体和企业数据或用户的资产/过程知识的分析,提供了近乎于实时的建议,进而优化业务产出。

RX3i 边缘控制器提供了一个可靠的,能够进行安全通信和分析的开放平台,用于基于云或基于边缘计算的应用。

现在可以对控制过程进行加强来动态地影响业务产出,产生新形式的收入并且提高盈利能力。

可靠、高速的性能RX3i CPE400和CPL410运行在一个实时操作系统上,使得它们能够提供可靠和安全的工业应用。

它们提供了卓越的高速性能和安全数据处理能力可以用于多种行业的控制系统。

一个大容量的工作内存可以容纳大型程序和大量的数据存储。

具有四核的高速微处理器,执行程序比以往任何时候更快。

它们支持工业标准的PROFINET®网络,当I/O 更新速率是1毫秒时可连接16个设备。

以太网的接口速率可高达1Gpbs ,RX3i CPE400和CPL410专门为快速、可靠的数据交换而设计。

采用PACEdge 软件实现工业互联网连接艾默生的边缘控制器使用实时的虚拟机监视器(Hypervisor )技术在运行实时确定性控制应用的同时并发运行PACEdge 软件,这两种应用以安全和协作的方式同时运行而不会彼此影响。

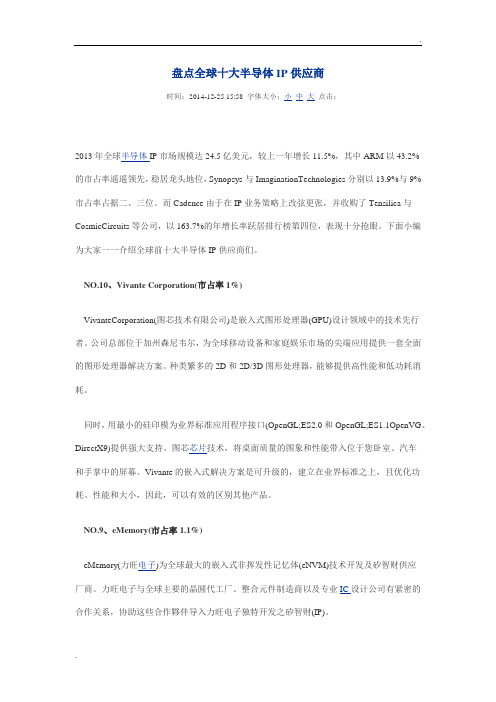

盘点全球十大半导体IP供应商

盘点全球十大半导体IP供应商时间:2014-12-25 15:58 字体大小:小中大点击:2013年全球半导体IP市场规模达24.5亿美元,较上一年增长11.5%,其中ARM以43.2%的市占率遥遥领先,稳居龙头地位,Synopsys与ImaginationTechnologies分别以13.9%与9%市占率占据二、三位。

而Cadence由于在IP业务策略上改弦更张,并收购了Tensilica与CosmicCircuits等公司,以163.7%的年增长率跃居排行榜第四位,表现十分抢眼。

下面小编为大家一一介绍全球前十大半导体IP供应商们。

NO.10、Vivante Corporation(市占率1%)VivanteCorporation(图芯技术有限公司)是嵌入式图形处理器(GPU)设计领域中的技术先行者。

公司总部位于加州森尼韦尔,为全球移动设备和家庭娱乐市场的尖端应用提供一套全面的图形处理器解决方案。

种类繁多的2D和2D/3D图形处理器,能够提供高性能和低功耗消耗。

同时,用最小的硅印模为业界标准应用程序接口(OpenGL;ES2.0和OpenGL;ES1.1OpenVG、DirectX9)提供强大支持。

图芯芯片技术,将桌面质量的图象和性能带入位于您卧室、汽车和手掌中的屏幕。

Vivante的嵌入式解决方案是可升级的,建立在业界标准之上,且优化功耗、性能和大小,因此,可以有效的区别其他产品。

NO.9、eMemory(市占率1.1%)eMemory(力旺电子)为全球最大的嵌入式非挥发性记忆体(eNVM)技术开发及矽智财供应厂商。

力旺电子与全球主要的晶圆代工厂、整合元件制造商以及专业IC设计公司有紧密的合作关系,协助这些合作夥伴导入力旺电子独特开发之矽智财(IP)。

NeoBit,NeoFuse,NeoMTP,NeoFlash与NeoEE为力旺电子之五大核心技术,目前全球已有超过120亿个IC产品,嵌入使用力旺电子所提供的核心技术,应用领域涵括消费性电子产品、工业规格、以及车用电子之领域。

ESWC与CPL的不解之缘

。

厂 商 的 广 告 阵地

CPL

并不 是

n o z

一

个人 在战斗

,

在A n g

e

l Mu

之 前 就 想 到 了 现 场 比赛

世

界 上 最 早 的正 规 电 子 竞 技 比 赛 是 什 么 ? 是 法

国 L ig

a re n a

公 司 的L a

”

n

A

re n a

( 当 时 中文 译 名

为

“

.

第

一

一

次

有产 品展 示 专柜

… …

第

一

次被称作是

,

项运

而 在T h e F a r g 成 功 之 后

C P L逐

渐成

,

并 沿 着 电竞 职 业 化 和 商 业 化 的 道 路 越 走

。

越远

真 正 让 C P L 大 红 大 紫 的是

人 参加 了Q

C P L Ex tre

u a

19 9 9

年

,

700

所 谓 殊途 同 归

,

虽 然C P L 和 L a

,

n

A

re n a

的

核 心 理 念 并 不 完全 相 同 选择 了线下 模式 埋 下 了伏 笔

。

,

但是 都不 约而 同 的

这 也 为 它 们 日 后 走 向辉 煌

在 电 子 竞技 发 展 的 早 期

开 始发 售 的D 0 0 M 到 1 9 9 6

id

k

e

2

n n

最后

一

次正 式 大型 比赛

n

m e

A

要的塑料层压面板(CPL和HPL)、聚合物钢面板和木胶合

该公司是欧洲主要的塑料层压面板(CPL和HPL)、聚合物钢面板和木胶合板的主要生产厂商,产品获得ISO9002质量认证和ISO14001环保认证,广泛用作厨柜面板、家具门窗门板和办公桌面等,畅销欧洲、北美、中东和远东等30个国家。

聚合物层压门板(Polymer Laminated Doors)采用特殊工艺处理,这种门板四面胶合聚合物,可使门轻松开启、闭合。

层压板门(Laminate Doors)该公司生产的HPL和CPL层压条和层压板具有抗冲击、板面饰物丰富多样、经济适用是夹层门等特点。

台面面板(Desktop)该公司生产的一系列多功能的和适合人类环境改造学的办公、家具面板,满足现代人们对办公、生活不断增长的需求。

层压台面板——耐冲击、经济实用。

聚合物钢台面板——时髦的,边处理成弧形,符合大多数人的要求。

该公司生产的中密度板具有下列特点:1)在水中浸泡后的膨胀率低于15%,符合EN317标准;2)外表层面难以剥离,剥离力为1.20N/mm2, 达到EN311标准;3)胶着力强,达到0.65N/mm2, 符合EN319标准;4)甲醛含量低,不超过9mg/1000g,符合欧洲EN120环保标准。

该公司生产的层压板品种繁多,应用广泛。

它们具有这样的特点:1)面板涂层的粘着力强,涂层牢固,在一般光线下不褪色,符合EN438标准,par.16(≥6);2)刮擦之后,在一般情况下不留痕迹,达到EN438标准,par.14 (≤0.5N);表面的污迹易于清理,受化学物质的影响小,符合EN12720标准。

各种面板图案奇异图案148E 149E150E 151E162E 163E164E 165E75E 76E77E 79E Array单色图案木纹图案1824 18701930 40784177 4190869 L91石纹图案1027 103e1086 10871090 30003008 30523082 31243165 31683169 31703200 888934 988988tp。

CPL公用配管制作安装施工规范

(广州) 有限公司C P L公用流体&液压系统配管工程规范编号:版次:日期: 2006.03.20(广州) 有限公司广州市经济技术开发东区壹、工程名称贰、业主叁、承包厂商肆、工程地点伍、工程期限陆、工程范围柒、乙方带料项目捌、工程图说玖、施工总则拾、工程水电拾壹、施工安全卫生注意事项拾贰、职工管理拾叁、进度管制拾肆、试车拾伍、工程验收拾陆、工程保固拾柒、罚则拾捌、其它说明拾玖、工程数量壹、工程名称:冷轧CPL公用流体&液压系统配管工程。

贰、业主:(广州) 有限公司(以下简称甲方)。

叁、承包厂商:承包本工程施工之厂商(以下简称乙方)。

肆、工程地点:广州经济技术开发东区。

伍、工程期限:1.开工日期: 2006年04 月25日。

2.完工日期: 2006年05 月15日。

(工期约3周)注:务必同时施工,不得以逐区逐区施工。

陆、工程范围:以本规范依所载及设计图为依据。

(P1/10~P10/10)一、本工程包括项目:管路制作及安装包含之项目如下:1.INTERCONNECTING PIPING (包含液压油管、压缩空气管、冷却水管、润滑油管等….)。

2.全线以TIG(打底) /ARC(被覆)手动焊接方式施作。

3.所有直管、管件、阀件、高压软管、三点组合器、铜管安装及设备接点安装。

4.所有管路必须酸洗、碱洗、中和、油洗、冲洗、吹气flushing之一切设备皆由乙方负责。

5.所有管路支撑依现场实际量测高度制作及安装。

6.管线必须依甲方现场指定,于不定处以中文正楷字体注明何种流体及方向,字体大小依管径而定。

并依国标规定流体颜色油漆。

7.试压、试漏、X-Ray检验。

(所有管路100%试压试漏,而液压管(P/T)焊道X-Ray检验依国家基准规范要求最少5%的抽检率) 。

8.钢质素材、碳钢管、管配件喷砂须达到瑞典国家标准Sa2.5级。

9.钢质素材、碳钢管漆底漆、面漆各一道(每道膜至少30um,共计总厚度125 um以上)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

为了使聚酰胺产业取得较好的经济效益,必须强化聚酰胺产业链的结构调整,增强竞争能

力,实现聚酰胺产业链各个环节健康发展。

◆ 沿着价值链提高产品“附加值”

锦纶行业产业链见图 1:

单体供给

聚合物生产

纤维生产

纺纱生产

织物织造

织物整理

服装制造

消费者

图 1 锦纶行业产业链 ◆ 结构调整

首先要加大锦纶原料发展的力度,使其自给率达到 50%以上。二是对现有锦纶企业进行结 构调整,提高企业生产集约化程度和形成一批具有规模优势、竞争实力的骨干企业,使其发挥 规模效益,带动行业升级。三是通过多渠道筹集资本,加大民间资本和外资准入的力度,以调 整行业的资本结构。 ◆ 加大新产品开发和应用力度

量将超过 120 万吨。

3、 锦纶生产行业扭亏为盈,盈利能力增加,能力扩张迅猛,企业单位数迅速增加 3.1 2002-2006 中国锦纶工业经济概括

据不完全统计,2006 年国内锦纶抽丝拟建、在建能力达到 18 万吨,其中锦纶 6 FDY 的装 置比较集中。随着抽丝装置大量投产,锦纶丝特别是锦纶 FDY 的竞争将趋于激烈,锦纶产品需 要提高产品的附加值,目前一些新项目也有转向全消光丝的趋势,提高产品的附加价值。

目前工业化的技术,以环己酮肟贝克曼重排为基础的传统路线,仍然是世界己内酰胺生产 的主流。反应序列由四个截然不同的步骤组成:环己酮的制备,羟胺的制备,由上述产品制环 己酮肟,肟用硫酸重排为己内酰胺。使用最广泛的技术是 DSM 和 polimex/Polservice(Capropol) 的专利技术。Allied-Signal 拥有代表最早工艺(例如高硫酸铵副产)的改进技术,并提供专利许 可证。此外,SNIA Viscose(甲苯路线)和东丽(光亚硝化路线)工艺是两种截然不同第二工艺, 也提供专利许可证。

1697131 2312843

产品销售成本

万元

748564

1179661

1230782

1547297 2125324

利润总额

万元

-19093

16777

39890

39329

65325

亏损企业亏损金额

万元

36194

10714

10274

20846

9017

工业总产值(现行价)

万元

966604

1429190

1480198

制约我国锦纶工业发展和生产稳定运行的关键是锦纶原料发展滞后于锦纶抽丝的发展。多 年来,我国 60%以上的锦纶原料依靠进口,并且国际市场货源供应不稳定,价格上下波动较大, 严重影响我国行业的正常生产和经济效益。我国锦纶原料的进口量逐年增加,对国际市场的依 存度加大,为此我国必须增加 CPL 产量,增加聚酰胺原料的自给率,促使锦纶行业和谐发展。

表 5 2006 年世界主要己内酰胺生产厂家情况

SNIA 38.7 (8.9) 29.7 11.2 0.1 41.0 10.7 8.0 59.7 24.5 84.2 24.5 109.0

东丽 31.0 (2.9) 28.2 9.6 0.1 37.9 9.0 7.5 54.4 26.3 80.0 26.3 107.0

图 2 己内酰胺工艺流程简介 4.2 世界己内酰胺生产主要厂家及生产现状

CPL 都超过 30 万吨,随着下游锦纶及工程塑料发展需求量在不断增加,有条件的地方可以考虑 新建几套 10.0 万吨/年以上的生产装置,但应该注意到,己内酰胺项目投资巨大,技术复杂,因 此新建装置时可与国外合资合作进行,从而解决技术和资金问题。另外,从原料供应情况看, 我国既可采用环己烷生产工艺路线,也可采用从甲苯及苯酚为原料的不同工艺路线。从原料方 面也不应该仅局限石油,也可考虑从煤化工,高温煤焦油取得甲苯、苯酚以及他工艺成熟的工 艺路线 4.1 己内酰胺生产技术现状

增加己内酰胺(CPL)产量,促使锦纶行业和谐发展

康泰斯中国顾问 中国化纤协会 金离尘

1、 我国锦纶工业发展概括及存在的主要问题 我国的聚酰胺工业起步于二十世纪 50 年代,在 50 年代中叶和 60 年代中叶分别从当时的民

主德国和西德引进聚酰胺 6 和聚酰胺 66 聚合纺丝设备,建成北京合成纤维试验厂和太原化纤厂。 70 年代从法国和日本引进聚酰胺 66 技术建成辽阳石油化纤公司和平顶山帘子布厂。但由于受 原料基地建设和应用领域开发的脱节,影响了聚酰胺纤维的发展,特别是国内 CPL 供应短缺, 制约了聚酰胺行业的发展。

CPL 量

进 口 依 >90 87.2 90.2 64.4 64.1 67.1 65.3 65.4 66.4 70.2 60.5 60.9

存度

(%)

从 1985 年到 2007 年进口 CPL 的量从 4.5 万吨增加到 46.8 万吨,增加 10 倍,而锦纶纤维 占全部合纤的比例从 10%下降到 4.4%。

在贝克曼重排中需用硫酸中和,副产硫酸铵。如何使副产硫酸铵的量最少,一直是工艺改 进的目标之一。其结果如表 3 所示。

表 3 己内酰胺技术摘要 技术

原料

硫酸铵副产(t/t) 状态

DSM HPO

环己烷

1.6

Allied Signal(原)现属 Honeywell 苯酚

4.2

Capropol

苯

2.5

SNIA

分配固定费用

7.6

总现金成本

63.4

折旧

23.9

生产成本

87.3

10%ROI 生产成本+ROI

23.9 111.0

Allied Signal 47.9 (8.2) 39.7 5.2 0.1 45.0 10.9 8.2 64.1 25.5 89.6 25.5 115.0

Capropol 36.8 (5.2) 31.6 7.5 0.1 39.2 10.8 8.2 58.1 25.1 83.2 25.1 108.0

锦纶长丝方面,主流 FDY、HOY 丝生产企业很难通过市场价位的上涨来化解目前的成本 压力,生产企业只能通过限产保价来减轻压力。只有积极开拓锦纶行业下游附加价值较高的产 品,才能消化原料成本上涨的不利因素。

4、 加快我国己内酰胺装置的建设,增加己内酰胺产量 我国己内酰胺的生产能力仍不能满足国内实际生产的需求,从二十一世纪以来,每年进口

表 1 我国聚酰胺纤维产量在合纤中的比重及 CPL 进口量 (1980~2007) 产量(kt)

1980 85

90

95

2000 2001 2002 03

04

05

06

07

合 成 纤 314.0 770.5 1431.8 2450 6295 7577 9230 11011 13140 15065 18603 21910

近年来,世界己内酰胺的生产能力稳步增长。2004 年全世界己内酰胺的总生产能力为 436.1 万吨,2006 年达到 493.2 万吨,比 2005 年增长约 3.35%;产量约为 400.8 万吨,比 2005 年增长 约 2.06%。

今后几年中,全球己内酰胺生产能力仍有一定的增长,新建或扩建计划基本以亚洲的中国、日 本及韩国为主,装置多在原厂基础上再扩建新的生产线,进而达到扩大生产规模之目的,其中 中国及韩国扩建生产能力主要是为了满足国内生产的需求,日本扩能主要是为了出口。北美及 西欧地区受下游需求装置迟缓的影响,装置生产能力大规模新建或扩建较少。预计 2006~2011 年全球己内酰胺的生产能力将以年均约 2.2%的速度增长,到 2011 年总生产能力将达到约 550.0 万吨,其中亚洲地区扩能是拉动全球能力增长的主要因素。

1764946 2391738

销售产值(现行价)

万元

968915

1414059

1455200

1728268 2327441

出口交货值

万元

74949

170265

132776

171041

222041

全部从业人员平均人数

人

38269

36523

30741

39953

40068

资料来源:国家统计局

从表 2 可见,我国锦纶行业自 2002-2006 年行业从亏损到盈利,并盈利不断增加,产值、 销售值及出口量也不断增加,2006 年锦纶行业经济效益继续增长,完成工业总产值 239.17 亿元, 同比大幅增加 26.35%;实现利润总额 6.53 亿元,比去年同期增加 13.12%,占化纤全行业利润 总额的 9.86%;亏损面为 18.35%同比降低 7 个百分点;亏损企业亏损额为 0.90 亿元,同比降低 了 24.15%。自 2002-2006 年锦纶产能不断扩大,造成企业数及从业人员也增加。 3.2 提高锦纶工业的利润是锦纶工业产业链各环节积极努力的结果

表 2 2002-2006 年中国锦纶工业主要经济指标

单位 2002 年

2003 年

2004 年

2005 年

2006 年

企业单位数

户

80

90

94

142

153

亏损企业数

户

27

24

22

36

29

亏损面

%

33.75

26.67

23.40

25.35

18.95

产品销售收入

万元

852936

1323597

1377672

从成本面上讲,目前美元走势处于疲软状态,且伴随着原油期货价位冲击历史新高,在新 年第一个交易日,纽约原油期货价格达到 100 美元/桶,对下游化工衍生品构成强大的成本冲击, 对锦纶的上游原料——纯苯市场价位势也会带来影响。