库存现金盘点表样式模板

银行存款库存现金盘点表模板

盘点人:

存放地点:

监盘人: 备用金保管人员:

领款人及金额

会计主管: 款项用途及白条抵库存原因

Hale Waihona Puke 1 2 34=1+2-3 5

6=4-5

日期

基准日至盘点日支出总额(含3行) 基准日至盘点日收入总额(含2行) 基准日应存余额 基准日实存余额 基准日实存与实际差额

7 8 9=4+7-8 10=5+7-8 11=9-10 12

五、期末账面汇率 六、期末折合本位币金额

13 14 15=9×14

盘点时白条抵库情况

银行存款备用金(含信用卡备用金) 盘 点 表

单位名 称

索引号

查账核对记录

项目

行次

盘点日: 月 日

币别: 币别:

说明:

一、盘点日账面余额 盘点日未记账收入( 张)金额 盘点日未记账支出( 张)金额 其中:白条抵库金额 盘点日账面应存余额 二、盘点日银行对账单实存余额 三、盘点日应存与实存差额 四、追溯至基准日账面结存金额

库存现金盘点表(1)

单位名称: 盘点日期_

检查核对记录

实有现金盘点记录

项目

行次

人民币(元)

美元

元

面额(元)

人民币(元)

美元

张(枚)数

金额

张(枚)数

金额

上一日账面库存余额

1

100

盘点日未记账传票收入金额

2

50

盘点日未记账传票付出金额

③

20

盘点日账面应有余额

④=①+②-③

10

盘点日实有现金数额

⑤

5

盘点日应有金额与实

际金额差异

⑥=④-⑤

2

差异

原因

分析

找零

1

0.5

0.2

追溯于报表账面结存额

报表日至查账日现金付出总额(&(-)

0.05

报表日库存现金应有余额

0.02

报表日账面汇率

0.01

报表日余额折合本位币金额

合计

本位币合计

审计结论:

调整

(1)

(2)

审定数

调整分录

(1)

(2)

出纳: ; 监盘人员(事务所):____________; 复核人员: (客 户):____________

库存现金盘点表 模板

库存现金盘点表模板

一、盘点时间:XXXX年XX月XX日

二、盘点对象:库存现金

三、参与盘点人员:XX(财务负责人)、XX(出纳)、XX(审计人员)

四、盘点过程:

1. 所有人员确认在场,确认库存现金金额。

2. 确认库存现

金的来源,是否为当天收入或前期结余。

3. 将库存现金放入保险

柜进行封存。

4. 对保险柜内的现金进行逐笔清点,并记录每笔现

金的来源和用途。

5. 将清点结果与账面记录进行核对,确认账实

相符。

五、盘点结果:

经过盘点,我们发现库存现金余额为XXX元,与账面记录一致。

在盘点过程中,我们未发现任何异常情况。

六、注意事项:

1. 确保盘点过程公平、公正、公开,避免人为干扰。

2. 确

保账实相符,如发现差异,应立即查明原因并解决。

3. 记录好每

笔现金的来源和用途,以备日后审计使用。

七、建议:

为了确保库存现金的安全、完整,建议加强内部控制,定期进行库存现金盘点,确保账实相符。

同时,加强现金收入、支出等环

节的监管,避免出现违规行为。

以上为本次库存现金盘点表,请予以确认。

财务负责人:XXX(签字)审计人员:XXX(签字)出纳:XXX(签字)日期:XXXX年XX月XX日。

库存现金盘点表

填报单位: 审计项目:货币资金 会计期间或截止日: 查 项 一、盘点日账面余额 盘点日未记账收入金额 盘点日未记账支出金额 盘点日账面应存金额 盘点日实存金额(盘点数) 二、盘点日实存金额(盘点数) 白条抵库金额 盘点日实存金额 三、盘点日应存与实存差额 四、追溯至报表日账面结存金额 报表日至盘点日支出总额(含第3行) 报表日至盘点日收入总额(含第2行) 报表日应存金额 报表日实存金额 报表日实存与应存差额 五、调整数 调整增加金额 调整减少金额 六、审定数 审计说明 9 10 11=4+9-10 12=7+9-10 13=12-11 14=15-16 15 16 17=11+14 实点合计 存放地点: 盘点日期: 出纳人员: 会计主管: 监盘人员: 证 核 目 对 记 录 行次 1 2 3 4=1+2-3 5 6 7=5+6 8=4-7 金额 现 金 盘 点 记 录 编制人: 复核人: 日期: 日期: 索引号: 页 次:

币种:人民币 面额 100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 辅币 张(枚)数 金额

审计意见:

ห้องสมุดไป่ตู้

库存现金盘点表

日期:

页次:

索引号

开户行名称

账面余额

银行对账音

调节相符

调节数

审定数

审计说明及调整

审计结论:

编制说明:见书上

银行存款余额调节表

客户:

编制人:

日期:

索引号:

会计期间;

复核人:

日期:

页次:

银行名称及账号:

币别:

企业银行存款日记账余额:

银行对账单余额:

加:银行已收,企业尚未入账金额

减:银行已付,企业尚未入账金额

四、追溯至报表日账面结存金额

报表日至盘点日现金支出总额

报表日至盘点日现金收入总额

报表日应存金额

报表日实存金额

报表日应存与实存金额

五、报表日账面汇率

存放地点:

六、报表日余额折合本位币金额

盘点日期:

盘点人:

出纳人员:

会计主管:

审计说明及调整分录:

审计结论

银行存款审定表

客户:

编制人:

日期:

索引号:

会计期间;

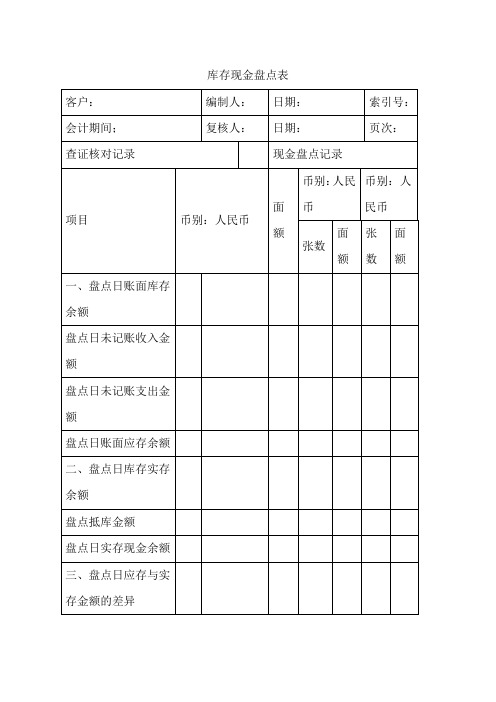

库存现金盘点表

客户:

编制人:

日期:

索引号:

会计期间;

复核人:

日期:

页次:

查证核对记录

现金盘点记录

项目

币别:人民币

面额

币别:人民币

币别:人民币

张数

面额

张数

面额

一、盘点日账面库存余额

盘点日未记账收入金额

盘点日未记账支出金额

盘点日账面应存余额

二、盘点日库存实存余额

盘点抵库金额

盘点日实存未入账金额

减:企业已付,银行尚未入账金额

调整后的余额:

现金盘点表-模板

项次人民币

美元

某外币

①张

金额

张金额

张金额

②1000元- -- ③500元- -- ④=①+②-③

- - -100元- -- ⑤- - -50元- -- ⑥=④-⑤

- - -20元- -- 白条抵库(张)

10元- -- 5元- -- 2元

- -- 1元- -- 5角- -- 2角- -- 1角

- -- 5分- -- 2分- -- - - -1分

- --

- - -合计

- -- -- -

审计说明:

盘点日未记账传票收入金额报表日至审计日库存现金付出总额报表日余额折合本位币金额

追溯调整

盘点日应有与实有差异

盘点日未记账传票支出金额面 额上一日账面库存余额本位币合计

差异原因分析

美 元

项 目

出纳员:会计主管人员:监盘人:检查日期:

报表日库存现金应有余额盘点实有库存现金数额盘点日账面应有金额报表日账面汇率

报表日至审计日库存现金收入总额

库存现金监盘表

编制:日期:索引号: ZA-005

被审计单位:

报表截止日: 2018年12月31日

复核:

日期:

项目: 货币资金-库存现金监盘表

检 查 盘 点 记 录

实 有 库 存 现 金 盘 点 记 录人民币

某外币。

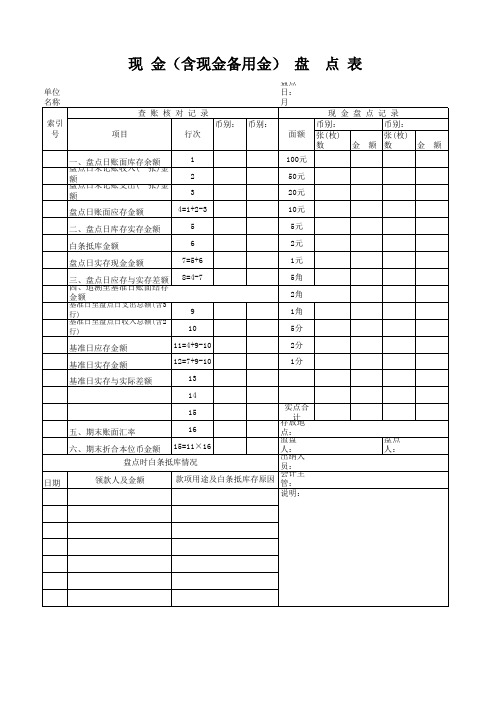

现金盘点表

单位 名称

索引 号

项目

查账核对记录 行次

币别:

币别:

盘点 日: 月

面额现金盘点记录来自币别:币别:张(枚)

张(枚)

数

金 额数

金额

一、盘点日账面库存余额

1

盘点日未记账收入( 张)金

额

2

盘点日未记账支出( 张)金

额

3

100元 50元 20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日库存实存金额

5

5元

白条抵库金额

6

2元

盘点日实存现金金额

7=5+6

1元

三、盘点日应存与实存差额 8=4-7

5角

四、追溯至基准日账面结存

金额

2角

基准日至盘点日支出总额(含3

行)

9

1角

基准日至盘点日收入总额(含2

行)

10

5分

基准日应存金额

11=4+9-10

2分

基准日实存金额

12=7+9-10

1分

基准日实存与实际差额

13

日期

14

15

实点合 存放计地

五、期末账面汇率

16

点:

监盘

六、期末折合本位币金额 15=11×16

人:

出纳人

盘点时白条抵库情况

员:

会计主

领款人及金额

款项用途及白条抵库存原因 管:

说明:

盘点 人:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

库存现金盘点表样式模板

什么是库存现金盘点

盘点库存现金是证实资产负债表中所列现金是否存在的一项重要程序。

盘点库存现金通常包括对已收到但未存入银行的现金、零用金、找换金等所进行的盘点。

在什么时间盘点,有哪些人员参与盘点,应视被审计单位的具体情况而定,但必须有出纳员和被审计单位会计主管人员参加,并由注册会计师进行盘点。

库存现金盘点的步骤

①制定库存现金盘点程序,采取突击方式进行检查以防被审计单位移东补西。

②审阅现金日记账并同时与现金收付凭证相核对。

③由出纳员将已办妥现金收付手续的收付款凭证登入现金日记账,并结出现金结余额。

④盘点保险柜的现金实存数,同时编制“库存现金盘点表”(格式参见下图),分币种、面值列示盘点金额。

⑤⑤盘点金额与现金日记账余额进行核对,如有差异,应查明原因,并作出记录或适当调整。

库存现金盘点

的技巧

⑥1、库存现金盘点应在事先不通知被审计单位相关人员的情况下突击进行。

避免由于被审计单位相关人员

了解到审计人员将要实施库存现金盘点,而早有防备,致使现金盘点达不到预期效果。

⑦2、实施盘点最佳时间应选择在营业前(上午上班)或营业终了(下午下班)后,这样既可避免打扰被审

计单位正常的经营业务,又可防止被审计单位对盘点出的问题有这样或那样的解释,影响现金盘点预期效果。

⑧3、组织安排库存现金的清点工作前,先要求出纳取出保险柜中混入属于私人个人的钱,然后要求出纳将

保险柜外所有单位公款全部放入保险柜,最后封存保险柜,避免由于单位钱和出纳个人钱混淆,影响最后盘点数的认定。

⑨4、当现金存放在单位不同地点的保险柜时,应安排几个盘点小组同时对单位每一存放处的保险柜现金展

开盘点,或将每一存放处保险柜先做封存,然后逐一盘点。

避免被审计单位在现金实际盘点过程中,采取拆东墙补西墙的办法应付盘点,致使此次盘点失去原有的作用,达不到预期的审计目标。

⑩5、审计人员应邀请被审计单位会计主管、会计、出纳等一同到盘点现场参与盘点及监督工作,盘点工作一般由被审计单位出纳在现场清点现金并作记录,审计人员不直接参与盘点,只是现场监督盘点。

必要时审计人员可对盘点结果进行复查,避免审计人员单独或亲自盘点产生一些不必要的麻烦。

⑪6、库存现金清点工作结束后,由被审计单位出纳填制“库存现金盘点表”,由审计人员、被审计单位会计主管及出纳三方共同签字认证,增强审计证据的可靠性。

避免由于“库存现金盘点表”未经被审计单位会计主管及出纳签字认证,影响审计证据的可靠性和证明力。

盘点结束后,审计人员应对盘点中出现的问题进一步审查,分析库存现金盘盈或盘亏的原因,并根据有关规定提出处理意见:

①对超限额保管的现金,应建议及时送存银行;

②对出现的长、短款问题,应查明原因和责任,决不能因为是长款而放松审查;

③对尚未入账的符合财务制度规定的收、付凭证,应按规定及时入账,以保证会计信息的真实准确;

④对不符合财务制度规定的借条,应要求追回款项。

对白条开支,应说明原因,并要求其换取正式票据。

盘点现金应注意的问题

审计人员在盘点现金时,应注意以下问题:

(1)复盘时,必须要求现金出纳人员始终在场;

2020/3/27

(2)对于盘点中发现的充抵库存现金的借条,末作报销的收据和发票,要在“库存现金盘点表”中加以说明;

(3)盘点完毕,现金退回给出纳人员时,应取得出纳人员签字的收条或由出纳人员在盘点表上注明已收回盘点的现金;

(4)对于存放在不同地点的库存现金,应将全部现金打上封条,并同时盘点,以避免企业将已盘点的现金转移为未盘点现金。

库存现金盘点表。