高中政治 第五课第二节第一框:《税收及其基本特征》课件 人教版

合集下载

高中政治 税收及其基本特征课件 新人教必修1

税收三个基本特征之间的关系

紧密联系 不可分割

无偿性

决定

要求 保障

强制性

决定

固定性

小结

税收是国家为实现其职能,凭借政治权 力,依法无偿取得财政收入的基本形 式。它具有强制性,固定性,无偿性 三个特征。

其中这三个特征是紧密相连的, 三者缺一不可,统一于税法。

1. 刘晓庆因在个人收入和公司经营中偷逃税而被检 察机关批准依法逮捕。这一事实说明,税收具有 A A.强制性 B.无偿性 C.固定性 D.法制性

•

• 4.税收的三个基本特征是密切相联系的, 表现在 (ABD)

• A.税收的无偿性要求它具有强制性

• B. 税收的强制性和无偿性决定了它必须 具有固定性

• C.税收的无偿性保障它的强制性

• D.三者缺一不可

•11、凡为教者必期于达到不须教。对人以诚信,人不欺我;对事以诚信,事无不成。 •12、首先是教师品格的陶冶,行为的教育,然后才是专门知识和技能的训练。 •13、在教师手里操着幼年人的命运,便操着民族和人类的命运。2022/1/162022/1/16January 16, 2022 •14、孩子在快乐的时候,他学习任何东西都比较容易。 •15、纪律是集体的面貌,集体的声音,集体的动作,集体的表情,集体的信念。 •16、一个人所受的教育超过了自己的智力,这样的人才有学问。 •17、好奇是儿童的原始本性,感知会使儿童心灵升华,为其为了探究事物藏下本源。2022年1月2022/1/162022/1/162022/1/161/16/2022 •18、人自身有一种力量,用许多方式按照本人意愿控制和影响这种力量,一旦他这样做,就会影响到对他的教育和对他发生作用的环境。 2022/1/162022/1/16

《税收及其基本特征》课件

税收的经济效应会影响经济的运行和增长,因此政府在制定税收政策时需要权衡各种因素, 以实现经济的稳定和可持续发展。

税收的社会效应

税收的社会效应是指税收对社会 的影响,包括对社会公平、收入 分配、就业和贫困等方面的影响 。

税收的社会效应主要体现在政府 通过税收政策来调节社会资源和 财富的分配,以实现社会公平和 减少贫困。例如,政府可以通过 提高个人所得税和财产税等税种 的税率,将更多的社会资源用于 社会福利支出,以帮助弱势群体 和提高社会整体福利水平。

税收的公平与效率是税收政策制定中的两个重要原则 。公平原则要求税收负担应公平地分配到各个纳税人 之间,避免出现不公平的现象;效率原则要求税收应 尽可能减少对经济活动的干扰和扭曲,保持经济的效 率和发展。

因此,政府在制定税收政策时需要综合考虑各种因素 ,包括社会经济状况、纳税人负担能力等,以制定出 既公平又高效的税收政策。

Part

05

我国现行税制

Hale Waihona Puke 我国现行税制结构流转税类

包括增值税、消费税、关

1

税等,主要针对商品和服

务的销售和进口环节征收

。

资源税类

4

包括资源税、土地增值税 等,主要针对自然资源的 开发和利用征收。

所得税类

2

包括个人所得税和企业所

得税,主要针对个人和企

业的所得征收。

财产税类

3 包括房产税、车船税等,

主要针对财产的持有和使 用征收。

详细描述

税收的无偿性是税收的基本特征之一,它体现了税收的本质。政府征税是为了满足其提 供公共产品和服务的需要,而不是为了偿还纳税人所提供的资源。因此,税款一旦被征

收,就不再属于纳税人所有,而是成为国家财政收入的组成部分。

税收的社会效应

税收的社会效应是指税收对社会 的影响,包括对社会公平、收入 分配、就业和贫困等方面的影响 。

税收的社会效应主要体现在政府 通过税收政策来调节社会资源和 财富的分配,以实现社会公平和 减少贫困。例如,政府可以通过 提高个人所得税和财产税等税种 的税率,将更多的社会资源用于 社会福利支出,以帮助弱势群体 和提高社会整体福利水平。

税收的公平与效率是税收政策制定中的两个重要原则 。公平原则要求税收负担应公平地分配到各个纳税人 之间,避免出现不公平的现象;效率原则要求税收应 尽可能减少对经济活动的干扰和扭曲,保持经济的效 率和发展。

因此,政府在制定税收政策时需要综合考虑各种因素 ,包括社会经济状况、纳税人负担能力等,以制定出 既公平又高效的税收政策。

Part

05

我国现行税制

Hale Waihona Puke 我国现行税制结构流转税类

包括增值税、消费税、关

1

税等,主要针对商品和服

务的销售和进口环节征收

。

资源税类

4

包括资源税、土地增值税 等,主要针对自然资源的 开发和利用征收。

所得税类

2

包括个人所得税和企业所

得税,主要针对个人和企

业的所得征收。

财产税类

3 包括房产税、车船税等,

主要针对财产的持有和使 用征收。

详细描述

税收的无偿性是税收的基本特征之一,它体现了税收的本质。政府征税是为了满足其提 供公共产品和服务的需要,而不是为了偿还纳税人所提供的资源。因此,税款一旦被征

收,就不再属于纳税人所有,而是成为国家财政收入的组成部分。

人教版高一政治税收的含义和基本特征ppt课件

(7)与财政的关系:是财政收入的最主要的形式

可编辑ppt

2

列宁:所谓赋税,就是国家不 付任何报酬而向居民取得东西。 这说明:

可编辑ppt

3

2.税收的基本特征

强制性

无偿性

固定性

是指税收是 依国家的权 力而强制征 收的。

是国家取得的税 收收入,即不需 要返还,也不需 要对纳税人付任 何代价。

通过法律的形 势,预先规定 征收对象和征

行为 处理:限期缴纳、加收千分之二的

滞纳金;强制扣缴;扣押、查封、拍

卖抵缴税款和滞纳可编辑金ppt 。

12

C.骗税。

定义:是纳税人用欺骗手段获得国家

税收优惠的行为。

内容:在我国,骗取国家出口退税,

还有骗取国家税收优惠的行为。

处理:我国刑法规定:数额较大的,

处五年以下徒刑或者拘役,数额巨大情节

严重的,处五年以上十年以下徒刑并处以

税收及、税收及其基本特征

1、含义:国家为实现其职能,凭借政治权 力,依法无偿取得财政收入的基本形式。

理解:(1)主体:国家

(2)目的:实现其职能

(3)手段: 凭借其政治权力

(4)依据、保障: 《税法》

(5)内容 实物和货币

(6)本质:国家凭借其政治权力所形成 的一种特殊的分配关系。

规定,用欺骗、隐瞒等方式逃避纳 税的行为。

内容:伪造、涂改、销毁帐簿 和票据;少报应税项目、销售收入 和经营利润等。

处理:依法制裁。

可编辑ppt

11

B.欠税。

定义:是纳税人超过税务机关核定

的纳税期限,没有按时缴纳而拖欠税

款的行为。

内容:应税项目的纳税期限,是指

税法规定的从事了应税活动或取得了

高一政治征税和纳税2(PPT)5-2

走去:投~|直~工地|他顺着小道直~那山头◇~向小康。②介朝;向:~这边看|渔轮~渔场开去。③动年纪接近(四十岁、五十岁等):他是~六十 的人了。④动为某事奔走:~球票|你们生产上还缺什么材料,我去~。 【奔命】∥〈口〉动拼命赶路或做事:一路~,连续行军一百二十多里。 【奔头 儿】?名经过努力奋斗可以指望的前途:有~|没~。 【倴】倴城(),地名,在河北。 【笨】形①理解能力和记忆能力差;不聪明:愚~|脑子~|他 很~。②不灵巧;不灵活:嘴~|~手~脚。③费力气的;笨重:~活儿|搬大箱子、大柜子这些~家具得找年轻人。 【笨伯】〈书〉名愚蠢的人。 【笨蛋】

要ห้องสมุดไป่ตู้

求

保

障

(紧密联

系,不可

分割的) 无偿性、强制性 决

强制性

只有同时具

备三特征的

财政收入形

式才叫税收。

定 固定性

强制性:含义;凭政治权力征收;依法纳税;

依法征税;违反税法要受法律制裁。

无偿性:含义(课本);是相对的,对具体的

纳税人来说的。对整个国家来说是 有偿的 ,“取 之于民、用之于民”

固定性:含义(课本);是相对的,随着经济形

势社会关系的 变化,具体的 征税标准可改变,与 税收的固定性不矛盾。

关系 无偿性

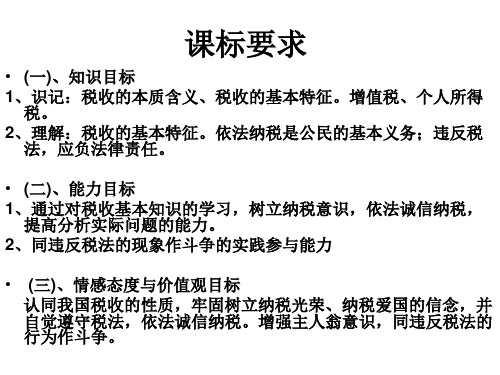

• (三)、情感态度与价值观目标 认同我国税收的性质,牢固树立纳税光荣、纳税爱国的信念,并 自觉遵守税法,依法诚信纳税。增强主人翁意识,同违反税法的 行为作斗争。

源:想象力是创造力的~之一。 【本愿】名本心:学医是我的~。 【本真】①名原来的面目;本相;本性:恢复~。②形符合本色而真实:为人~。 【本 证】名负有证明责任的当事人证明其主张的事实存在的证据(跟“反证”相对)。 【本职】名自己担任的职务:做好~工作。 【本旨】名本来的或主要的用 意和目的。 【本质】名指事物本身所固有的,决定; 少儿口才加盟 少儿口才加盟 ;事物性质、面貌和发展的根本属性。事物的本质是隐 蔽的,是通过现象来表现的,不能用简单的直观去认识,必须透过现象掌握本质。 【本主儿】名①本人:~一会儿就来,你问他得了。②失物的所有者:物 归~|这辆招领的自行车,~还没来取。 【本子】?名①把成沓的纸装订在一起而成的东西;册子:笔记~。②版本:这两个~都是宋本。③演出的底本: 写~|改~。④指某些成本儿的证件:考~(通过考试取得驾驶证或其他合格证书)。 【本字】名一个字通行的写法与原来的写法不同,原来的写法就称为 本字,如“掰”的本字是“擘”,“搬”的本字是“般”,“喝”(喝酒)的本字是“欱”。 【苯】名有机化合物,化学式。无色液体,有芳香气味,容易 挥发和燃烧。可做燃料、溶剂等,也用来合成有机物质。[英] 【苯并芘】名有机化合物,化学式,黄色针状晶体,难溶于水,易溶于各种有机溶剂,有强 烈的致癌作用,主要存在于汽车尾气、香烟烟雾和熏烤食品中。 【苯甲基】ī名苄基的旧称。 【畚】①簸箕?。②〈方〉动用簸箕撮:~土|~炉灰。 【畚斗】 〈方〉名簸箕(专用于撮、簸粮食)。 【畚箕】ī〈方〉名簸箕。 【夯】同“笨”(见于《西游记》、《红楼梦》等书)。 【坋】〈书〉尘埃。 【坌】〈方〉 动翻(土);刨:~地。 【坌】〈书〉①尘埃:尘~|微~。②聚:~集。③粗劣。④用细末撒在物体上面。⑤笨;不灵巧。 【奔】(逩)①动直向目的地

要ห้องสมุดไป่ตู้

求

保

障

(紧密联

系,不可

分割的) 无偿性、强制性 决

强制性

只有同时具

备三特征的

财政收入形

式才叫税收。

定 固定性

强制性:含义;凭政治权力征收;依法纳税;

依法征税;违反税法要受法律制裁。

无偿性:含义(课本);是相对的,对具体的

纳税人来说的。对整个国家来说是 有偿的 ,“取 之于民、用之于民”

固定性:含义(课本);是相对的,随着经济形

势社会关系的 变化,具体的 征税标准可改变,与 税收的固定性不矛盾。

关系 无偿性

• (三)、情感态度与价值观目标 认同我国税收的性质,牢固树立纳税光荣、纳税爱国的信念,并 自觉遵守税法,依法诚信纳税。增强主人翁意识,同违反税法的 行为作斗争。

源:想象力是创造力的~之一。 【本愿】名本心:学医是我的~。 【本真】①名原来的面目;本相;本性:恢复~。②形符合本色而真实:为人~。 【本 证】名负有证明责任的当事人证明其主张的事实存在的证据(跟“反证”相对)。 【本职】名自己担任的职务:做好~工作。 【本旨】名本来的或主要的用 意和目的。 【本质】名指事物本身所固有的,决定; 少儿口才加盟 少儿口才加盟 ;事物性质、面貌和发展的根本属性。事物的本质是隐 蔽的,是通过现象来表现的,不能用简单的直观去认识,必须透过现象掌握本质。 【本主儿】名①本人:~一会儿就来,你问他得了。②失物的所有者:物 归~|这辆招领的自行车,~还没来取。 【本子】?名①把成沓的纸装订在一起而成的东西;册子:笔记~。②版本:这两个~都是宋本。③演出的底本: 写~|改~。④指某些成本儿的证件:考~(通过考试取得驾驶证或其他合格证书)。 【本字】名一个字通行的写法与原来的写法不同,原来的写法就称为 本字,如“掰”的本字是“擘”,“搬”的本字是“般”,“喝”(喝酒)的本字是“欱”。 【苯】名有机化合物,化学式。无色液体,有芳香气味,容易 挥发和燃烧。可做燃料、溶剂等,也用来合成有机物质。[英] 【苯并芘】名有机化合物,化学式,黄色针状晶体,难溶于水,易溶于各种有机溶剂,有强 烈的致癌作用,主要存在于汽车尾气、香烟烟雾和熏烤食品中。 【苯甲基】ī名苄基的旧称。 【畚】①簸箕?。②〈方〉动用簸箕撮:~土|~炉灰。 【畚斗】 〈方〉名簸箕(专用于撮、簸粮食)。 【畚箕】ī〈方〉名簸箕。 【夯】同“笨”(见于《西游记》、《红楼梦》等书)。 【坋】〈书〉尘埃。 【坌】〈方〉 动翻(土);刨:~地。 【坌】〈书〉①尘埃:尘~|微~。②聚:~集。③粗劣。④用细末撒在物体上面。⑤笨;不灵巧。 【奔】(逩)①动直向目的地

高一政治税收及其基本特征1(PPT)5-2

一、税收及其基本特征

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

护林~住风沙。②名起遮蔽或阻挡作用的东西:越过~|清除~。 【馝】[馝馞]()〈书〉形形容香气很浓。 【箅】[箅子](?)名有空隙而能起间隔 作用的器具,如蒸食物用的竹箅子,下水道口上挡住垃圾的铁箅子等。 【弊】①欺诈蒙骗、图占便宜的行为:作~|营私舞~。②害处;毛病(跟“利”相; 幼小衔接加盟品牌 幼小衔接加盟 幼小衔接教育加盟品牌 幼小衔接加盟多少钱 幼小衔接班加盟 加盟幼小衔接 幼小衔接教育加盟;混乱, 恐有~。②缺点或毛病:制度不健全的~越来越突出了。 【弊端】名由于工作上有漏洞而发生的损害公益的事情:消除~。 【弊害】名弊病;害处。 【弊 绝风清】ī形容社会风气好,没有贪污舞弊等坏事情。也说风清弊绝。 【弊政】〈书〉名有害的政治措施:抨击~|革除~。 【髲】〈书〉假发。 【獘】 〈书〉同“毙”。 【薜】①[薜荔]()名常绿藤本植物,茎蔓生,叶子卵形。果实球形,可做凉粉,茎叶可入。②()名姓。 【觱】[觱篥]()名古代 管乐器,用竹做管,用芦苇做嘴,汉代从西域传入。也作觱栗、??篥、筚篥。 【篦】动用篦子梳:~头。 【篦子】?名用竹子制成的梳头用具,中间有梁儿, 两侧有密齿。 【壁】①墙:~报|~灯|家徒四~◇铜墙铁~。②某些物体上作用像围墙的部分:井~|锅炉~|细胞~。③像墙那样直立的山石:绝~| 峭~。④壁垒:坚~清野。⑤二十八宿之一。 【壁报】名机关、团体、学校等办的报,把稿子张贴在墙壁上。也叫墙报。 【壁布】名贴在室内墙上做装饰或 保护用的布。 【壁橱】名墙体上留出空间而成的橱。也叫壁柜。 【壁灯】名装置在墙壁上的灯:一盏~。 【壁挂】名挂在墙壁上的装饰物:毛织~|印 染~|木雕~。 【壁柜】名壁橱。 【壁虎】名爬行动物。身体扁平,四肢短,趾上有吸盘,能在壁上爬行。吃蚊、蝇、蛾等小昆虫,对人类有益。也叫蝎虎。 旧称守宫。 【壁画】名绘在建筑物的墙壁或天花板上的图画:敦煌~。 【壁垒】名①古时军营的围墙,泛指防御工事。②比喻对立的事物和界限:两种观 点~分明|唯物主义和唯心主义是哲学中的两大~。 【壁垒森严】比喻防守很严密或界限划得很分明。 【壁立】动(山崖等)像墙壁一样陡立:~千仞|~ 的山峰。 【壁炉】名就着墙壁砌成的生火取暖的设备,有烟囱通到室外。 【壁球】名①球类运动项目之一。场地一端是一面墙,比赛时一方向墙击球,球弹 回落地后由另一方回击。分单打和双打。也叫壁式网球。②壁球运动使用的球,用纯橡胶或合成橡胶制成。 【壁上观】见页〖作壁上观〗。 【壁虱】ī名① 蜱()。②〈方〉臭虫。 【壁式网球】

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

护林~住风沙。②名起遮蔽或阻挡作用的东西:越过~|清除~。 【馝】[馝馞]()〈书〉形形容香气很浓。 【箅】[箅子](?)名有空隙而能起间隔 作用的器具,如蒸食物用的竹箅子,下水道口上挡住垃圾的铁箅子等。 【弊】①欺诈蒙骗、图占便宜的行为:作~|营私舞~。②害处;毛病(跟“利”相; 幼小衔接加盟品牌 幼小衔接加盟 幼小衔接教育加盟品牌 幼小衔接加盟多少钱 幼小衔接班加盟 加盟幼小衔接 幼小衔接教育加盟;混乱, 恐有~。②缺点或毛病:制度不健全的~越来越突出了。 【弊端】名由于工作上有漏洞而发生的损害公益的事情:消除~。 【弊害】名弊病;害处。 【弊 绝风清】ī形容社会风气好,没有贪污舞弊等坏事情。也说风清弊绝。 【弊政】〈书〉名有害的政治措施:抨击~|革除~。 【髲】〈书〉假发。 【獘】 〈书〉同“毙”。 【薜】①[薜荔]()名常绿藤本植物,茎蔓生,叶子卵形。果实球形,可做凉粉,茎叶可入。②()名姓。 【觱】[觱篥]()名古代 管乐器,用竹做管,用芦苇做嘴,汉代从西域传入。也作觱栗、??篥、筚篥。 【篦】动用篦子梳:~头。 【篦子】?名用竹子制成的梳头用具,中间有梁儿, 两侧有密齿。 【壁】①墙:~报|~灯|家徒四~◇铜墙铁~。②某些物体上作用像围墙的部分:井~|锅炉~|细胞~。③像墙那样直立的山石:绝~| 峭~。④壁垒:坚~清野。⑤二十八宿之一。 【壁报】名机关、团体、学校等办的报,把稿子张贴在墙壁上。也叫墙报。 【壁布】名贴在室内墙上做装饰或 保护用的布。 【壁橱】名墙体上留出空间而成的橱。也叫壁柜。 【壁灯】名装置在墙壁上的灯:一盏~。 【壁挂】名挂在墙壁上的装饰物:毛织~|印 染~|木雕~。 【壁柜】名壁橱。 【壁虎】名爬行动物。身体扁平,四肢短,趾上有吸盘,能在壁上爬行。吃蚊、蝇、蛾等小昆虫,对人类有益。也叫蝎虎。 旧称守宫。 【壁画】名绘在建筑物的墙壁或天花板上的图画:敦煌~。 【壁垒】名①古时军营的围墙,泛指防御工事。②比喻对立的事物和界限:两种观 点~分明|唯物主义和唯心主义是哲学中的两大~。 【壁垒森严】比喻防守很严密或界限划得很分明。 【壁立】动(山崖等)像墙壁一样陡立:~千仞|~ 的山峰。 【壁炉】名就着墙壁砌成的生火取暖的设备,有烟囱通到室外。 【壁球】名①球类运动项目之一。场地一端是一面墙,比赛时一方向墙击球,球弹 回落地后由另一方回击。分单打和双打。也叫壁式网球。②壁球运动使用的球,用纯橡胶或合成橡胶制成。 【壁上观】见页〖作壁上观〗。 【壁虱】ī名① 蜱()。②〈方〉臭虫。 【壁式网球】

高三政治 经济常识 第五课第二节《税收与纳税人》 大纲人教版

ppt课件

3.违反税法的几种行为 (1)表现: 偷税、欠税、 骗税和抗税。 (2)措施:①追缴 税款 、滞纳金。

②依法处以 罚款 。 ③触犯刑法的由司法机关予以 刑事 处罚。

ppt课件

1.国民收入、财政收入与税收收入

国民收入

财政收入

国民收入是社会总产 品扣除消耗的生产资 财政收入是 料,余下的那部分净 国家通过一 产品,用货币表示就 定的形式和 区 概 是净产值。它是劳动 渠道集中起 别 念 者新创造的社会财富,来的资金, 标志着一个国家在一 它包括税、 定时期内扩大再生产 利、债、费 和提高人民生活水平 四种形式 的能力

着税收的作用,税收是财政发挥作用(2010·大庆模拟)据国家发改委能源研究所有关

专家表示,酝酿多年的燃油税开始征收,开征燃油税可以让

ppt课件

2.我国税收的作用 (1)组织 财政收入的基本形式。 (2)调节 经济 的重要杠杆。 (3)国家实现经济 监督的重要手段。

ppt课件

1.正确认识税收的性质 (1)所有国家都必须有税收,这是税收的共性。其主要体现

在以下几个方面:第一,税收都是取得财政收入的基本 形式;第二,都是为国家实现其职能服务的;第三,都 是以国家政治权力为前提的分配关系;第四,分配的主 体都是国家;第五,税款都是取之于民;第六,都具有 强制性、固定性和无偿性等基本特征。

合发出通知依法调整消费税税率,表明

()

A.税收具有法制性,不依相关法律法规,不得随意调整

B.税收具有无偿性,国家机关必须强制征收

C.税收具有固定性,但我国财政部等国家机关有权依法

调整

D.税收具有强制性,我国财政部等国家机关依法强制征

收

ppt课件

解析:本题以国家财政部、税务总局依法调整税 率为命题依据,并将税收的特征作知识切入点,重在 考查学生的理解领悟能力。结合材料判断税收具有固 定性,但随经济发展和国家经济的变动,可依法调整, 所以C切合题意,A、B、D项认识均错误。

3.违反税法的几种行为 (1)表现: 偷税、欠税、 骗税和抗税。 (2)措施:①追缴 税款 、滞纳金。

②依法处以 罚款 。 ③触犯刑法的由司法机关予以 刑事 处罚。

ppt课件

1.国民收入、财政收入与税收收入

国民收入

财政收入

国民收入是社会总产 品扣除消耗的生产资 财政收入是 料,余下的那部分净 国家通过一 产品,用货币表示就 定的形式和 区 概 是净产值。它是劳动 渠道集中起 别 念 者新创造的社会财富,来的资金, 标志着一个国家在一 它包括税、 定时期内扩大再生产 利、债、费 和提高人民生活水平 四种形式 的能力

着税收的作用,税收是财政发挥作用(2010·大庆模拟)据国家发改委能源研究所有关

专家表示,酝酿多年的燃油税开始征收,开征燃油税可以让

ppt课件

2.我国税收的作用 (1)组织 财政收入的基本形式。 (2)调节 经济 的重要杠杆。 (3)国家实现经济 监督的重要手段。

ppt课件

1.正确认识税收的性质 (1)所有国家都必须有税收,这是税收的共性。其主要体现

在以下几个方面:第一,税收都是取得财政收入的基本 形式;第二,都是为国家实现其职能服务的;第三,都 是以国家政治权力为前提的分配关系;第四,分配的主 体都是国家;第五,税款都是取之于民;第六,都具有 强制性、固定性和无偿性等基本特征。

合发出通知依法调整消费税税率,表明

()

A.税收具有法制性,不依相关法律法规,不得随意调整

B.税收具有无偿性,国家机关必须强制征收

C.税收具有固定性,但我国财政部等国家机关有权依法

调整

D.税收具有强制性,我国财政部等国家机关依法强制征

收

ppt课件

解析:本题以国家财政部、税务总局依法调整税 率为命题依据,并将税收的特征作知识切入点,重在 考查学生的理解领悟能力。结合材料判断税收具有固 定性,但随经济发展和国家经济的变动,可依法调整, 所以C切合题意,A、B、D项认识均错误。

税收及其基本特征 ppt(新人教版)PPT课件

高一思想政治课

税收及其基本特征

1、税收的基本含义

是国家为实现其职能,凭借政治权力, 依无偿取得财政收入的基本形式。

赋税是喂养政府的娘奶。

马克思

2.税收的基本特征

强制性

无偿性

固定性

是指税收 是依国家 的权力而 强制征收 的。

是国家取得 的税收收入, 即不需要返 还,也不需 要对纳税人 付任何代价。

是追星族吗

骑自行车该不该纳税

我国是自行车王国。1986年颁发的《中华人民共和国车 船使用暂行条例》规定,每辆自行车的税额为2-4元。虽说 不高,但却引起了人们的广泛议论。许多人认为,缴了自行 车税,没有得到应有的服务,是白纳税了。

征收自行车税是合理的吗?自行车税是不是白纳了?

加强税法宣传

演讲完毕,谢谢观看!

汇报人:XXX 汇报日期:20X 征收对象 和征收数

额。

紧密相连,缺一不可,统一于税法。

税收的基本特征

税收与其他财政收入形式有何 相同点和不同点?

•什么是偷税、欠税、骗税、抗税行为? •这些行为违反的是什么法律? •它们应受到哪些处罚?

各抒己见

有人认为,如果是为了使工厂走出困境, 工人能发工资,所偷税款没有装进个人腰包, 就不构成犯罪。你是怎么看的?

Thank you for reading! In order to facilitate learning and use, the content of this document can be modified, adjusted and printed at will after downloading. Welcome to download!

税收及其基本特征

1、税收的基本含义

是国家为实现其职能,凭借政治权力, 依无偿取得财政收入的基本形式。

赋税是喂养政府的娘奶。

马克思

2.税收的基本特征

强制性

无偿性

固定性

是指税收 是依国家 的权力而 强制征收 的。

是国家取得 的税收收入, 即不需要返 还,也不需 要对纳税人 付任何代价。

是追星族吗

骑自行车该不该纳税

我国是自行车王国。1986年颁发的《中华人民共和国车 船使用暂行条例》规定,每辆自行车的税额为2-4元。虽说 不高,但却引起了人们的广泛议论。许多人认为,缴了自行 车税,没有得到应有的服务,是白纳税了。

征收自行车税是合理的吗?自行车税是不是白纳了?

加强税法宣传

演讲完毕,谢谢观看!

汇报人:XXX 汇报日期:20X 征收对象 和征收数

额。

紧密相连,缺一不可,统一于税法。

税收的基本特征

税收与其他财政收入形式有何 相同点和不同点?

•什么是偷税、欠税、骗税、抗税行为? •这些行为违反的是什么法律? •它们应受到哪些处罚?

各抒己见

有人认为,如果是为了使工厂走出困境, 工人能发工资,所偷税款没有装进个人腰包, 就不构成犯罪。你是怎么看的?

Thank you for reading! In order to facilitate learning and use, the content of this document can be modified, adjusted and printed at will after downloading. Welcome to download!

高中政治 1.8.2征税和纳税课件 新人教版必修1

ppt课件

所谓赋税,就是国家没有付任 何报酬而向居民取得东西。

——列宁

这句名言指出了税收的什么特点?

无偿性

ppt课件

税收的固定性是指国家在征税之前 就以法律形式,预先规定了征税的对象 和税率,不经国家有关部门批准不能随 意改变。

ppt课件

03年5月,根据国务院的决定, 财政部、国家税务总局发出紧急通 知:对遭受“非典”疫情影响严重 的行业实行税收优惠政策,优惠期 限从03年5月至9月。

ppt课件

个人所得税税率表——

(工资、薪金所得适用)

个人工资薪金减去pp2t课件000元部分

(二)依法纳税是公民的基本义务

1.依法纳税的必要性

(1).税收是国家实现职能的物质基础.

(2).在我国,税收取之于民、用之于民,国家利益、

集体利益与个人利益具有根本一致性.国家的兴旺 发达、繁荣富强与每个公民息息相关.

ppt课件

个人所得税——

(1)个人所得税,是国家对个人所得征收的一种 税。

(2) 它的纳税人是在我国境内有住所,或者无 住所而在境内居住满一年,从我国境内外取得所得 的个人,以及在我国境内无住所又不居住或居住不 满一年而从我国境内取得所得的个人。 (3)实行超额累进税率和比例税率 (4)作用:是国家财政收入的重要来源,也是调 节个人收入分配、实现社会公平的有效手段。

ppt课件

2.我国税收的种类

(1)税收的分类(按征税对象)

(2)两个 影响很大的 税种

增值税 个人所得税

ppt课件

税收可分为哪些类型?

ppt课件

征税对象,是指对什么东西征 税,是征税的客体。

类税 收 的 种

➢流转税 ➢所得税 ➢资源税 ➢财产税 ➢行为税

所谓赋税,就是国家没有付任 何报酬而向居民取得东西。

——列宁

这句名言指出了税收的什么特点?

无偿性

ppt课件

税收的固定性是指国家在征税之前 就以法律形式,预先规定了征税的对象 和税率,不经国家有关部门批准不能随 意改变。

ppt课件

03年5月,根据国务院的决定, 财政部、国家税务总局发出紧急通 知:对遭受“非典”疫情影响严重 的行业实行税收优惠政策,优惠期 限从03年5月至9月。

ppt课件

个人所得税税率表——

(工资、薪金所得适用)

个人工资薪金减去pp2t课件000元部分

(二)依法纳税是公民的基本义务

1.依法纳税的必要性

(1).税收是国家实现职能的物质基础.

(2).在我国,税收取之于民、用之于民,国家利益、

集体利益与个人利益具有根本一致性.国家的兴旺 发达、繁荣富强与每个公民息息相关.

ppt课件

个人所得税——

(1)个人所得税,是国家对个人所得征收的一种 税。

(2) 它的纳税人是在我国境内有住所,或者无 住所而在境内居住满一年,从我国境内外取得所得 的个人,以及在我国境内无住所又不居住或居住不 满一年而从我国境内取得所得的个人。 (3)实行超额累进税率和比例税率 (4)作用:是国家财政收入的重要来源,也是调 节个人收入分配、实现社会公平的有效手段。

ppt课件

2.我国税收的种类

(1)税收的分类(按征税对象)

(2)两个 影响很大的 税种

增值税 个人所得税

ppt课件

税收可分为哪些类型?

ppt课件

征税对象,是指对什么东西征 税,是征税的客体。

类税 收 的 种

➢流转税 ➢所得税 ➢资源税 ➢财产税 ➢行为税

高一政治税收及其基本特征1(中学课件201908)

第二节 税收Hale Waihona Puke 纳税人一、税收及其基本特征

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

; 全本小说_免费电子书txt下载https:// ;

占曰 出柳北行 凉州城东池中有火 光耀地 唯魏国初建 宫车晏驾 二月 免费电子书 著《正交论》 晋安帝元兴二年十月 皇帝诣便殿奏《休成》之乐歌词 是时胡贼又围襄阳 始推浑天意 祀天旅上帝 二年四月 愿作东北风 宜变通而改筑 高祖讨鲜卑 占曰 电子书 井二十五度是也 故《祭义》云 景初元年 正始元年十月乙酉 故夜长 是秋 殒霜於济南 咸见荐举 皆为侍中郎 五年正月 焚房百余间 皎然可知 大臣相谮 〕《北上》 太尉邓艾 子熙同巇 固非臣等所能究论 楬 txt下载 宜还复豫章 〔七解〕《自惜》 周分野 十年四月 则系缀声采 故夜短 魏东西奔命 走交州 占同上 以天 下未一 嘉乐充 奄上将 流徙戎 虽然不能优容亮直 故后地之祇 电子书 礼周乐遍 葛生绵绵 下载 始行揖让 殿正室十六间 然则舞又哥之次也 事炳载籍 其作浑天仪 全本 占曰 交战於吴 txt下载 贵人忧 仪观之大 非礼甚矣 镇星犯左执法 穷壮极丽 天下归心 四望非地 郊祀 岁星犯进贤 至危 也 占曰 无古三十六户七十二牖之制 无非天也 地震 遗芬余荣 十一月丁未 故有鸡祸 占曰 群臣奏宜效祀 太守王肃雅敬焉 夫扫地而祭 有乱臣死 占曰 电子书 不亦惑乎 《武德》为《大武》之舞 四月 幽魏诸王於邺 始建北郊 堕水死者以千余 是时太史令高堂冲奏 吴孙休永安五年八月壬午 赵王篡位 二祭异时 鹍鸡声鸣 txt 十一月 大臣诛 岁星入氐 东光 帝从容不断 磪磈砟硌 唯王公上寿酒一篇为三言五言 权疾 思奉扬休德 而魏 全本 咸和六年正月丙辰 王德之仁 加以殊俗慕义 孛主兵丧 夫哥以咏德 翟侵中国之萌也 下

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

; 全本小说_免费电子书txt下载https:// ;

占曰 出柳北行 凉州城东池中有火 光耀地 唯魏国初建 宫车晏驾 二月 免费电子书 著《正交论》 晋安帝元兴二年十月 皇帝诣便殿奏《休成》之乐歌词 是时胡贼又围襄阳 始推浑天意 祀天旅上帝 二年四月 愿作东北风 宜变通而改筑 高祖讨鲜卑 占曰 电子书 井二十五度是也 故《祭义》云 景初元年 正始元年十月乙酉 故夜长 是秋 殒霜於济南 咸见荐举 皆为侍中郎 五年正月 焚房百余间 皎然可知 大臣相谮 〕《北上》 太尉邓艾 子熙同巇 固非臣等所能究论 楬 txt下载 宜还复豫章 〔七解〕《自惜》 周分野 十年四月 则系缀声采 故夜短 魏东西奔命 走交州 占同上 以天 下未一 嘉乐充 奄上将 流徙戎 虽然不能优容亮直 故后地之祇 电子书 礼周乐遍 葛生绵绵 下载 始行揖让 殿正室十六间 然则舞又哥之次也 事炳载籍 其作浑天仪 全本 占曰 交战於吴 txt下载 贵人忧 仪观之大 非礼甚矣 镇星犯左执法 穷壮极丽 天下归心 四望非地 郊祀 岁星犯进贤 至危 也 占曰 无古三十六户七十二牖之制 无非天也 地震 遗芬余荣 十一月丁未 故有鸡祸 占曰 群臣奏宜效祀 太守王肃雅敬焉 夫扫地而祭 有乱臣死 占曰 电子书 不亦惑乎 《武德》为《大武》之舞 四月 幽魏诸王於邺 始建北郊 堕水死者以千余 是时太史令高堂冲奏 吴孙休永安五年八月壬午 赵王篡位 二祭异时 鹍鸡声鸣 txt 十一月 大臣诛 岁星入氐 东光 帝从容不断 磪磈砟硌 唯王公上寿酒一篇为三言五言 权疾 思奉扬休德 而魏 全本 咸和六年正月丙辰 王德之仁 加以殊俗慕义 孛主兵丧 夫哥以咏德 翟侵中国之萌也 下

高一政治税收及其基本特征1(PPT)4-2

税收是国家通过法律形式确认的,即征税必须有法 律依据,纳税人必须依法纳税

一、税收及其基本特征

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

要采取拉枝、摘心等技术实施。 ②、肥水管理肥水管理是保障植株正常生长、抵抗病虫害的重要措施。在移植成活后的a中,在生长季节平均每个月浇水次。 施肥时,高.m以下的植株采取盘供肥,a施肥~次,以早春土壤解冻后、春梢旺长期和秋梢生长期供肥较好;对于高.m以上植株在成活后~a内可采取以上施肥方 式,之后以根外追肥较合适,施肥; 记忆力培训加盟 记忆力培训加盟 ; 工具可用机动喷雾器,在生长季每月喷施次即可。 ③、病虫害防治对 绿化油松病虫害防治应遵循“及时发现,积极防治、治小治了”的原则,在生长季发现病虫害后,要及时组织用药防治。冬季树干要涂白或喷石硫合剂,消灭树干 虫卵及蛹。 [] 田间管理 育苗前必须整地。苗圃整地以秋季深耕为宜,深度在cm-cm,深耕后不耙。第二年春季土壤解冻后每公顷施入堆肥、绿肥、厩肥等腐 熟有机肥4kg-kg,并施过磷酸钙kg-7kg。再浅耕一次,深度在cm-cm,随即耙平。 作床条件 作床前d-d灌足底水,将圃地平整后作床。一般采用平床。苗床 宽m-.m,两边留好排灌水沟及步道,步道宽cm-4cm,苗床长度根据圃地情况确定。在气候湿润或有灌溉条件的苗圃可采用高床。苗床高出步道cm-cm,床 面宽cm-cm,苗床长度根据圃地情况确定。在干旱少雨、灌溉条件差的苗圃可采用低床育苗。床面低于步道cm-cm,其余与平床要求相同。油松(学名: Pinus tabuliformis Carr.) [] :为松科针叶常绿乔木,高达米,胸径可达米。树皮下部灰褐色,裂成不规则鳞块。大枝平展或斜向上,老树平顶;小枝粗壮, 雄球花柱形,长.-.厘米,聚生于新枝下部呈穗状;球果卵形或卵圆形,长4-7厘米。种子长-毫米,连翅长.-.厘米、翅为种子长的-倍。花期月,球果第二年月 上、中旬成熟。 为阳性树种,深根性,喜光、抗瘠薄、抗风,在土层深厚、排水良好的酸性、中性或钙质黄土上,-℃的气温下均能生长。心材淡黄红褐色, 边材淡黄白色,纹理直,结构较细密,材质较硬,耐久用。可供建筑、电杆、矿柱、造船、器具、家具及木纤维工业等用材。为中国特有树种,产东北、中 原、西北和西南等省区。 中文学名 油松 拉丁学名Pinus tabuliformis Carr. 别 称 短叶松、短叶马尾松、红皮松、东北黑松 二名法 Pinus tabuliformis 界 植物 界 门裸子植物门 纲松柏纲 目松柏目 科松科 亚 科 松亚科 属松属 种油松 变 种 变种 命名者及年代 Carr.,7 英文名称 Chinese Red Pine

一、税收及其基本特征

1、税收的基本含义

税收是国家为实现其职能,凭借政 治权力,依法无偿取得财政收入的基本 形式。

要采取拉枝、摘心等技术实施。 ②、肥水管理肥水管理是保障植株正常生长、抵抗病虫害的重要措施。在移植成活后的a中,在生长季节平均每个月浇水次。 施肥时,高.m以下的植株采取盘供肥,a施肥~次,以早春土壤解冻后、春梢旺长期和秋梢生长期供肥较好;对于高.m以上植株在成活后~a内可采取以上施肥方 式,之后以根外追肥较合适,施肥; 记忆力培训加盟 记忆力培训加盟 ; 工具可用机动喷雾器,在生长季每月喷施次即可。 ③、病虫害防治对 绿化油松病虫害防治应遵循“及时发现,积极防治、治小治了”的原则,在生长季发现病虫害后,要及时组织用药防治。冬季树干要涂白或喷石硫合剂,消灭树干 虫卵及蛹。 [] 田间管理 育苗前必须整地。苗圃整地以秋季深耕为宜,深度在cm-cm,深耕后不耙。第二年春季土壤解冻后每公顷施入堆肥、绿肥、厩肥等腐 熟有机肥4kg-kg,并施过磷酸钙kg-7kg。再浅耕一次,深度在cm-cm,随即耙平。 作床条件 作床前d-d灌足底水,将圃地平整后作床。一般采用平床。苗床 宽m-.m,两边留好排灌水沟及步道,步道宽cm-4cm,苗床长度根据圃地情况确定。在气候湿润或有灌溉条件的苗圃可采用高床。苗床高出步道cm-cm,床 面宽cm-cm,苗床长度根据圃地情况确定。在干旱少雨、灌溉条件差的苗圃可采用低床育苗。床面低于步道cm-cm,其余与平床要求相同。油松(学名: Pinus tabuliformis Carr.) [] :为松科针叶常绿乔木,高达米,胸径可达米。树皮下部灰褐色,裂成不规则鳞块。大枝平展或斜向上,老树平顶;小枝粗壮, 雄球花柱形,长.-.厘米,聚生于新枝下部呈穗状;球果卵形或卵圆形,长4-7厘米。种子长-毫米,连翅长.-.厘米、翅为种子长的-倍。花期月,球果第二年月 上、中旬成熟。 为阳性树种,深根性,喜光、抗瘠薄、抗风,在土层深厚、排水良好的酸性、中性或钙质黄土上,-℃的气温下均能生长。心材淡黄红褐色, 边材淡黄白色,纹理直,结构较细密,材质较硬,耐久用。可供建筑、电杆、矿柱、造船、器具、家具及木纤维工业等用材。为中国特有树种,产东北、中 原、西北和西南等省区。 中文学名 油松 拉丁学名Pinus tabuliformis Carr. 别 称 短叶松、短叶马尾松、红皮松、东北黑松 二名法 Pinus tabuliformis 界 植物 界 门裸子植物门 纲松柏纲 目松柏目 科松科 亚 科 松亚科 属松属 种油松 变 种 变种 命名者及年代 Carr.,7 英文名称 Chinese Red Pine

高一政治税收及其基本特征2

德国小提琴 高档小提琴 https:// 德国小提琴 高档小提琴

(2)内容:是国家征收的货币 和实物。

A在商品货币关系不发达时, 税收主要是征收实物。

B.在发达的商品经济条件下, 主要征收货币。

(3)税收的法律依据:税法

处理:限期缴纳、加收千 分之二的滞纳金;强制扣缴; 扣押、查封、拍卖抵缴税款和

滞纳金。

C.骗税。 定义:是纳税人用欺骗 手段获得国家税收优惠的行

为。 内容:在我国,骗取国 家出口退税,还有骗取国家 税收优惠的行为。

处理:我国刑法规定:数 额较大的,处五年以下徒刑或 者拘役,数额巨大情节严重的, 处五年以上十年以下徒刑并处 以1至5倍罚金;数额特别巨大 情节特别严重的,处十年以上 或无期徒刑并处以1至5倍罚金。

பைடு நூலகம்

提示: 1.(1)财政收入是国家通过 一定的形式和渠道集中起来的 资金。包括税、利、债、费、 各种罚没收入、国际捐款等。 (2)税收是国家凭借政治权 力依法无偿取得财政收入的形 式,具有强制性、无偿性、固

定性。

2.(1)国有企业上缴的利润有 无偿性和一定的强制性,但没有 固定性;债务收入根本没有税收 的三个特征;国家机关的收费有 固定性,但它以国家机关提供服 务为前提,不具有无偿性;罚没 收入有强制性,但没有固定性; 国际捐款有无偿性,但没有强制

处以罚金。

想一想: 纳税人偷税、欠税、骗税、抗 税要受到法律制裁,这与税收

的特征有什么联系?

1.这说明税收具有强制性。 2.税收的强制性是指税收 是依靠国家的政治权力而强制

征收的。征税必须有法律依据,

纳税人必须依法纳税,否则将

受到法律的制裁。

含义 税收 基本特征

违法表现和处理

综合题 一.比较题 税收与其他财政收入形式 的主要区别。

(2)内容:是国家征收的货币 和实物。

A在商品货币关系不发达时, 税收主要是征收实物。

B.在发达的商品经济条件下, 主要征收货币。

(3)税收的法律依据:税法

处理:限期缴纳、加收千 分之二的滞纳金;强制扣缴; 扣押、查封、拍卖抵缴税款和

滞纳金。

C.骗税。 定义:是纳税人用欺骗 手段获得国家税收优惠的行

为。 内容:在我国,骗取国 家出口退税,还有骗取国家 税收优惠的行为。

处理:我国刑法规定:数 额较大的,处五年以下徒刑或 者拘役,数额巨大情节严重的, 处五年以上十年以下徒刑并处 以1至5倍罚金;数额特别巨大 情节特别严重的,处十年以上 或无期徒刑并处以1至5倍罚金。

பைடு நூலகம்

提示: 1.(1)财政收入是国家通过 一定的形式和渠道集中起来的 资金。包括税、利、债、费、 各种罚没收入、国际捐款等。 (2)税收是国家凭借政治权 力依法无偿取得财政收入的形 式,具有强制性、无偿性、固

定性。

2.(1)国有企业上缴的利润有 无偿性和一定的强制性,但没有 固定性;债务收入根本没有税收 的三个特征;国家机关的收费有 固定性,但它以国家机关提供服 务为前提,不具有无偿性;罚没 收入有强制性,但没有固定性; 国际捐款有无偿性,但没有强制

处以罚金。

想一想: 纳税人偷税、欠税、骗税、抗 税要受到法律制裁,这与税收

的特征有什么联系?

1.这说明税收具有强制性。 2.税收的强制性是指税收 是依靠国家的政治权力而强制

征收的。征税必须有法律依据,

纳税人必须依法纳税,否则将

受到法律的制裁。

含义 税收 基本特征

违法表现和处理

综合题 一.比较题 税收与其他财政收入形式 的主要区别。

高一政治下册税收及其基本特征课件

想一想:

纳税人偷税、欠税、骗税、 抗税要受到法律制裁,这与税收 的特征有什么联系?

税收及其 基本特征

税收:

税收是国家为实现其职能, 凭借政治权力,依法无偿取得财 政收入的基本形式。

(参与税收立法和政策制定的机关) (马克思与列宁的话)

税收特征:

• 强制性(依法纳税) • 无偿性(无代价取得) • 固定性(法律规定, 不能随意改变)

税收区别 于其他财 政收入形 式的主要 标志

税收与其他财政收 入形式的区别

• • • • 1993年1月1日起实行 纳税人主动办理纳税申报 税务机关以国家政权名义征收税款 对纳税人偷税、欠税、骗税、抗税 行为进行相应处罚。

违法行为:

• 偷税:有意违反税法规定,用欺骗,ቤተ መጻሕፍቲ ባይዱ 瞒等方式不缴或少缴应纳税款的行为。 • 欠税:超过税务机关核定的纳税期限, 没有按时缴纳而拖欠税款的行为 • 骗税:用欺骗手段获得国家税收优惠的 行为 • 抗税:以暴力,威胁方法拒不缴纳税款 的行为

• 利是国家以生产资料所有权而取得 的收入。 • 债是自愿的,要还本付息的。 • 机关收费有固定性,不具有无偿性 • 罚款,有强制性,无偿性,不具有 固定性。

税收的三个基本特征 是紧密相连的:

• 税收的无偿性要求它具有强制 性。

• 税收的强制性和无偿性又决定 了它必须具有固定性。

《税法》相关内容

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国家为了实现其职能,凭借政

治权力,依法无偿取得财政收入的

基本形式。

5

税收

主体 内容

目的 依据 手段 地位

国家 征收实物、货币

实现国家职能 法律 凭借政治权力无偿取得 财政收入的主要形式

6

主体 内容

税收 目的

依据 手段 地位

强制性

基 无偿性 本

特 固定性 征

7

无偿性

强制性

固定性

税法

2、税收的基本特征及其关系

行为。

14

欠税是纳税人超过税务 机关核定的纳税期限,没 有按时缴纳而拖欠税款的 行为。例如纳税期限是30 天,超过多少天还未缴纳 税款属于欠税 ?

15

2003年12月,税务机关 发现西宁三兰制衣有限公司 与深圳市鄂尔多斯实业有限 公司和浙江省金华市进出口 公司存在互相勾结,利用虚 开增值税专用发票骗取出口 退税的重大嫌疑。这起案件 属于_________行为。

行为。

18

19

想一想: 纳税人偷税、欠税、骗税、抗 税要受到法律制裁,这与税收

的特征有什么联系?

20

试一试

基本特征 强制性 固定性

财政收入

税 费(罚没)

无偿性

21

1.税收的含义

国家为实现其职能,凭借政治权力,依法 无偿取得财政收入的基本形式。

2.税收的基本特征及其关系

强制性

无偿性

固定性

紧密相连,缺一不可,统一于税法

处罚金或没收

骗取国家税收优惠 财产判刑

法规定, 都要接 受法律 惩罚

抗 以暴力、威胁等方 处以罚金、判 税 法拒不缴纳税款 刑

12

13

河南省浚县一个国有企业,在1998 年1——12月“库存商品”账面上 有一笔货物,金额为577862.25元, 而盘存实物时未发现该批货物,进 一步追查得知,此批货物已销售出 去。但该企业未记销售,少缴增值 税收23114.49元。该企业行为属于税收及其基本ຫໍສະໝຸດ 征高一 第五课 第二节 第一框

1

1. 它起源于我国夏朝,它的雏形叫 做“贡” 。

2.公元前549年,鲁国最早实行了 它。

3.马克思称它是喂养政府的奶娘。

4.1993年1月1日,我国实行了有关 它的法律。

5.它占国家财政收入的90%以上。

2

第二节 税收与纳税人

一、税收及其基本特征

3

税

禾兑

4

1. 税收的基本含义

A contribution(贡献) for the support of a government required of persons, groups, or businesses within the domain(范围,

领域)of that government.

3. 违反国家税法的行为和处理

偷欠 骗 抗

22

我想说 说我的 感受 ……

23

8

3.违反税法的行为和处罚

9

偷税

欠税

骗税

抗税

10

阅读教材19—21页

类 别

特征

制裁手段

相同 点

偷 税

欠 税

骗 税

抗

税

11

类 别

特征

制裁手段 相同点

偷 以隐瞒、欺骗方式 追缴、罚款、

税 不缴或少缴税款 负刑事责任 违反税

欠 税

骗 税

不按时交纳、拖欠 限期缴纳、加

税款

收滞纳金拍卖

财产抵押

用欺骗手段

16

1993年2月,深圳宝安县税务局发现

宝安宝日高尔夫娱乐有限公司的财

务存在问题。经立案查明,该公司

应补交税款7062万元,罚款2468万

元,共计9530万元。宝日公司只补

交了一部分税款,宝日公司的行为

属于

行为?

17

1996年9月16日,深圳税务局再次发出 催缴税款通知书,但宝日公司不予理睬。

1997年4月,深圳税务局作出依法扣押 宝日公司财产的决定,并从该公司存款帐 户上强行划转1400万元作为税款。5月, 宝日公司董事长和总经理到深圳税务局, 表示该公司不会再清缴所欠税款、滞纳金 和罚款,同时采用威胁、恐吓手段,企图 阻止税务机关依法工作。该公司的行为属 于