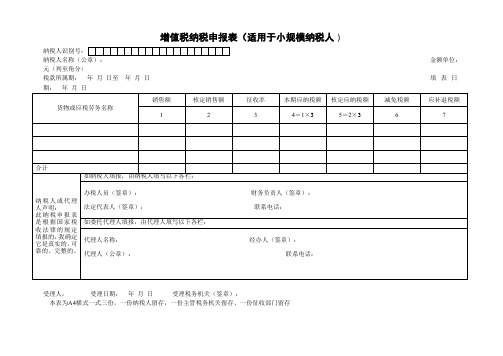

增值税纳税申报表(适用于小规模纳税人)

增值税纳税申报表(适用于小规模纳税人).doc

增值税纳税申报表(适用于小规模纳税人)纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日受理人:受理日期:年月日受理税务机关(签章):本表为A4横式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存增值税纳税申报表(适用于小规模纳税人)填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

采用定期定额缴纳税款并实行简易申报方式的个体经营者可按《个体工商户税收定期定额征收管理办法》(国家税务局令第16号)的规定办理纳税申报事宜。

纳税人发生销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

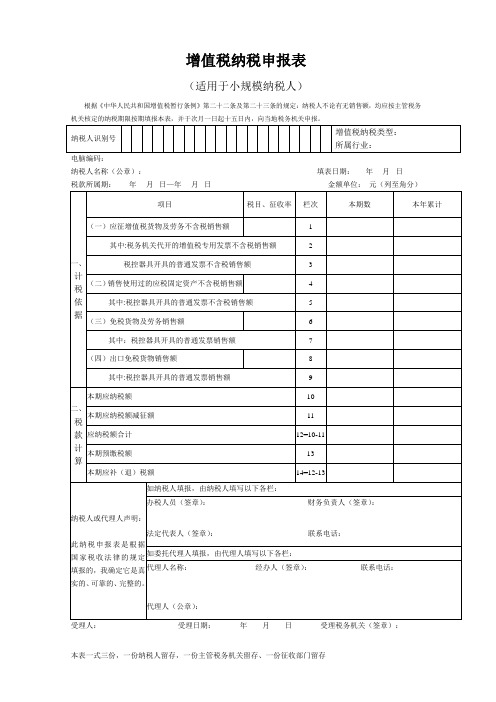

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表“销售额”栏,填写纳税人申报所属期内所有增值税项目的销售额,包括免征增值税的销售额和享受增值税即征即退的销售额。

(五)本表“核定销售额”栏,填写税务机关核定的纳税人申报所属期内所有增值税项目的销售额,包括免征增值税的销售额和享受增值税即征即退的销售额。

(六)本表“征收率”栏,填写纳税人对应的征收率(6%、4%)。

(七)本表“本期应纳税额”栏,填写依据“销售额”和“征收率”计算的增值税应纳税额。

(八)本表“核定应纳税额”栏,填写依据“核定销售额”和“征收率”计算的增值税应纳税额。

(九)本表“减免税额”栏,填写纳税人征前减免增值税额,包括依据企业免税销售额和征收率计算的免税额,以及降低征收率而形成的减税额。

(十)本表“应补退税额”栏,填写纳税人本期在扣除减免税额和抵减预缴税额后的应补(退)税的余额。

增值税纳税申报表(小规模纳税人适用)及其附列资料(新版)

1 2

3

4 5 6

7(7≥8)

—— —— —— —— ——

—— —— —— —— ——

其中:税控器具开具的普通发票 8 不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额

9=10+11+12 10 11 12 13(13≥14)

其中:税控器具开具的普通发票 14 销售额 二 、 税 款 计 算 本期应纳税额 本期应纳税额减征额 本期免税额 其中:小微企业免税额 未达起征点免税额 应纳税额合计 本期预缴税额 本期应补(退)税额

(一)应征增值税不含税 销售额(3%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 一 、 计 税 依 据 (二)应征增值税不含税 销售额(5%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 (三)销售使用过的固定资产 不含税销售额

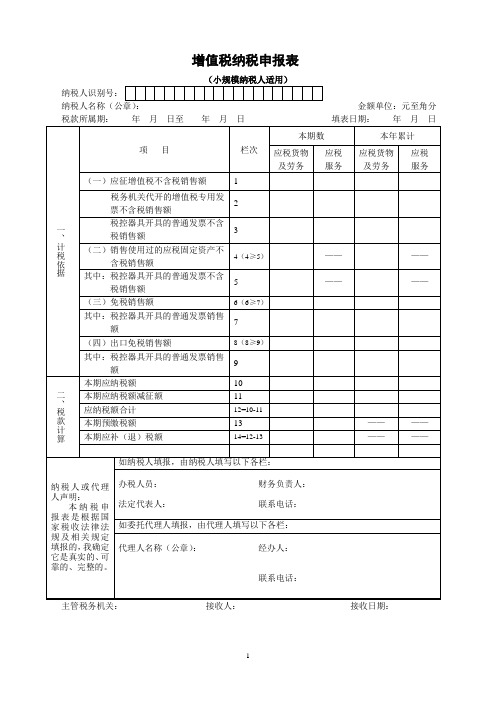

附件3 增值税纳税申报表

(小规模纳税人适用) 纳税人识别号:□□□□□□□□□□□□□□□□□□□□ 纳税人名称(公章): 税款所属期: 年 月 日至 年 月 日 金额单位:元至角分 年 月 日 本年累计

填表日期: 本期数

项 目

栏次

货物及劳务

服务、不动产 பைடு நூலகம்务、不动产 货物及劳务 和无形资产 和无形资产

15 16 17 18 19 20=15-16 21 22=20-21

—— ——

—— ——

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏: 办税人员: 财务负责人:

本纳税申报表是根据国家 法定代表人: 联系电话: 税收法律法规及相关规定 填报的,我确定它是真实 如委托代理人填报,由代理人填写以下各栏: 的、可靠的、完整的。 代理人名称(公章): 经办人: 联系电话: 主管税务机关: 接收人: 接收日期:

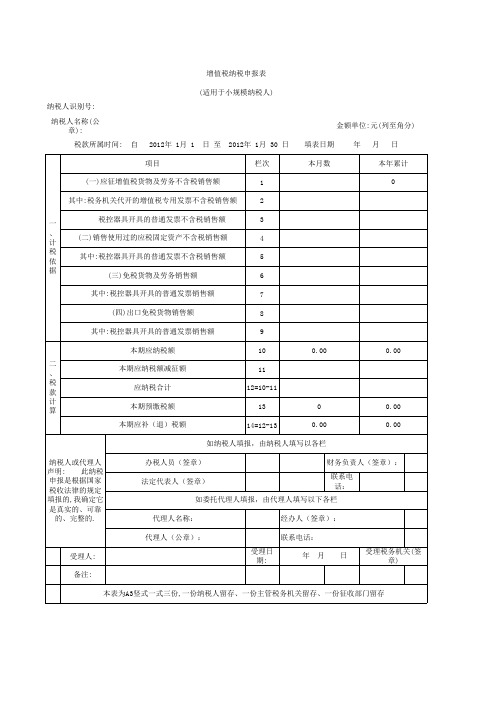

小规模纳税人增值税申报表电子表格

本年பைடு நூலகம்计 0

如纳税人填报,由纳税人填写以各栏 纳税人或代理人 声明: 此纳税 申报是根据国家 税收法律的规定 填报的,我确定它 是真实的、可靠 的、完整的. 办税人员(签章) 法定代表人(签章) 财务负责人(签章): 联系电话:

如委托代理人填报,由代理人填写以下各栏 代理人名称: 代理人(公章): 经办人(签章): 联系电话: 受理日期: 年 月 日 受理税务机关(签章)

受理人: 备注:

本表为A3竖式一式三份,一份纳税人留存、一份主管税务机关留存、一份征收部门留存

增值税小规模纳税人申报表及附表

(二)销售使用过的应税固定资产不含税销售额

4(4≥5)

——

——

其中:税控器具开具的普通发票不含税销售额

5

——

——

(三)免税销售额

6(6≥7)

其中:税控器具开具的普通发票销售额

7

(四)出口免税销售额

8(8≥9)

其中:税控器具开具的普通发票销售额

9

二、税款计算

本期应纳税额

10

本期应纳税额减征额

11

应纳税额合计

12=10-11

本期预缴税额

13

——

——

本期应补(退)税额

14=12-13

——

——

纳税人或代理人声明:

本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:

办税人员:财务负责人:

法定代表人:联系电话:

如委托代理人填报,由代理人填写以下各栏:

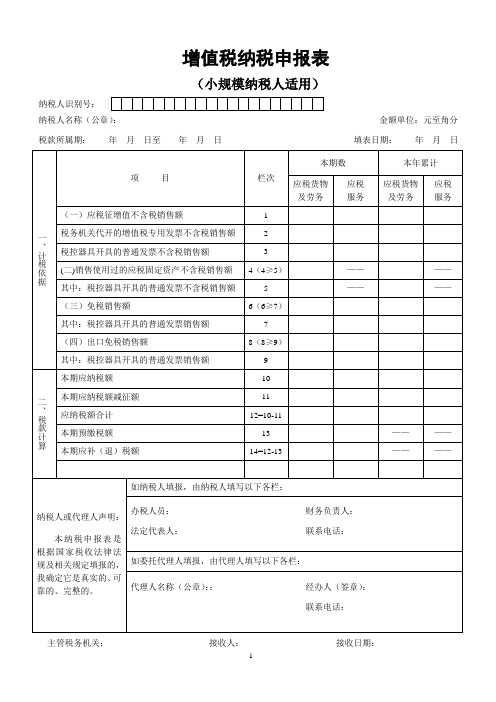

增值税纳税申报表

(小规模纳税人适用)

纳税人识别号:

纳税人名称(公章):金额单位:元至角分

税款所属期:年月日至年月日填表日期:年月日

一、计税依据

项目

栏次

本期数

本年累计

应税货物

及劳务

应税

服务

应税货物

及劳务

应税

服务

(一)应税征增值不含税销售额

1

税务机关代开的增值税专用发票不含税销售额

2

税控器具开具的普通发票不含税销售额

代理人名称(公章)Hale Waihona Puke :经办人(签章):联系电话:

主管税务机关:接收人:接收日期:

增值税纳税申报表

《增值税纳税申报表(小规模纳税人适用)》及其附列资料

税款所属期: 年 月 日至 纳税人名称(公章):

期初余额 1

年月日

应税行为(3%征收除额

2

3(3≤1+2之和,且3≤5)

填表日期: 年 月 日 金额单位:元至角分

期末余额 4=1+2-3

全部含税收入(适用3%征收率) 5

应税行为(3%征收率)计税销售额计算

15=13-14

不含税销售额 16=15÷1.05

本期扣除额

含税销售额

6=3

7=5-6

不含税销售额 8=7÷1.03

期初余额 9

应税行为(5%征收率)扣除额计算

本期发生额

本期扣除额

10

11(11≤9+10之和,且11≤13)

期末余额 12=9+10-11

全部含税收入(适用5%征收率) 13

应税行为(5%征收率)计税销售额计算

本期扣除额

含税销售额

14=11

增值税纳税申报表填写说明

《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人).一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物.(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产",是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目.二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称.(四)第1栏“应征增值税不含税销售额(3%征收率)":填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额":填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额":填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

增值税纳税申报表(适用小规模纳税人)--2017版

1 2

3

4 5 6

7(7≥8)

—— —— —— —— ——

—— —— —— —— ——

其中:税控器具开具的普通发票 8 不含税销售额 (四)免税销售额 其中:小微企业免税销售额 未达起征点销售额 其他免税销售额 (五)出口免税销售额

9=10+11+12 10 11 12 13(13≥14)

其中:税控器具开具的普通发票 14 销售额 核定销售额 本期应纳税额 核定应纳税额 本期应纳税额减征额 本期免税额 其中:小微企业免税额 未达起征点免税额 应纳税额合计 本期预缴税额 本期应补(退)税额 纳税人或代理人声明:

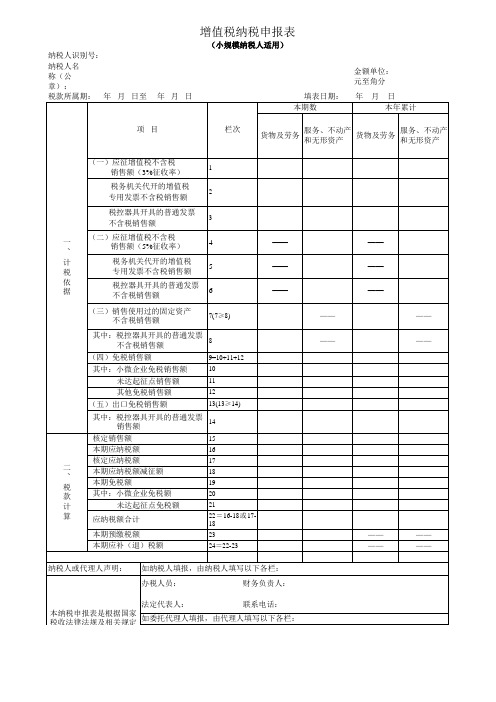

增值税纳税申报表

(小规模纳税人适用) 纳税人识别号: 纳税人名称(公章): 税款所属期: 年 月 日至 金额单位:元至角分 年 月 日 本年累计

年 月 日

填表日期: 本期数 栏次

项 目

货物及劳务

服务、不动产 服务、不动产 货物及劳务 和无形资产 和无形资产

(一)应征增值税不含税 销售额(3%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 一 、 计 税 依 据 (二)应征增值税不含税 销售额(5%征收率) 税务机关代开的增值税 专用发票不含税销售额 税控器具开具的普通发票 不含税销售额 (三)销售使用过的固定资产 不含税销售额

15 16 17 18 19 20 21 22 = 16-18 或 1718 23 24=22-23

二 、 税 款 计 算

—— ——

—— ——

如纳税人填报,由纳税人填写以ቤተ መጻሕፍቲ ባይዱ各栏: 办税人员: 财务负责人:

法定代表人: 联系电话: 本纳税申报表是根据国家 如委托代理人填报,由代理人填写以下各栏: 税收法律法规及相关规定 填报的,我确定它是真实 经办人: 的、可靠的、完整的。 代理人名称(公章): 联系电话: 主管税务机关: 接收人: 接收日期:

增值税纳税申报表(适用小规模纳税人)

其中:税控器具开具的普通发票销售额

本期应纳税额

二、 税 款 计 算

本期应纳税额减征额 应纳税额合计 本期预缴税额 本期应补(退)税额

8

9

10 11 12=10-11 13 14=12-13

如纳税人填报,由纳税人填写以下各栏:

本月数

本年累计

—— ——

纳税人或代理人 声明:

纳税人或代理人 声明: 此纳税申报表是 根据国家税收法 律的规定填报 的,我确定它是 真实的、可靠的 、完整的。

应征增值税货物及劳务不含税销售额

计 其中:税务机关代开的增值税专用发不含税销售额

栏次 1 2

税控器具开具的普通发票不含税销售额

3

税 销售使用过的应税固定资产不含税销售额

4

其中:税控器具开具的普通发票不含税销售额

5

依 (三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售额

7

据 (四)出口免税货物销售额

增 值 税 纳 税 申 报 表 ( 适 用 小 规 模 纳 税 人 )

纳税人识别号:□□□□□□□□□□□□□□□□□□□□

纳 税 人 名 称 ( 公 章 ) :

金 额 单 位 : 元 ( 列 至 日 至 年 月 日 填 表 日 期 : 年 月 日

一、

项目

办税人员(签章):

法定代表人(签章):

如委托代理人填报,由代理人填写以下各栏: 代理人名称:经办人(签章):

财务负责人(签章): 联系电话: 联系电话:

代理人(公章):

受 理 人 :

受 理 日 期 :

年

月

日

受 理 税 务 机 关 ( 签 章 ) :

本表 为

增值税纳税申报表(适用于小规模纳税人)

增值税纳税申报表(适用于小规模纳税人)

一、申报范围

适用于小规模纳税人,即纳税人的年营业额不超过500万元。

二、申报内容

1.销售额、营业税额

申报纳税期内销售额和营业税额,并计算出应纳税额。

销售额 = 不含税销售额+ 税额。

注:不含税销售额是指纳税人在纳税期内销售货物、提供应税劳务所收入的货款或劳务费用。

2.增值税进项税额

申报纳税期内的进项税额总额。

注:进项税额是指在纳税期内购进货物、接受应税劳务支付的增值税税额。

3.应纳税额

计算出应纳税额,即销售额和营业税额减去进项税额。

三、申报日期及方式

1.申报日期

纳税期限为每月一次,申报期为本月的第一天到第十五天。

2.申报方式

可以通过网上申报和纸质申报两种方式进行。

网上申报需要在国家税务总局网站进行在线填报,纸质申报需要到税务局领取表格并填写。

四、注意事项

1.填报内容准确

纳税人应确认自己填写的销售额、进项税额等内容的准确性,如填报错误将影响到应纳税额的计算。

2.申报时间准确

纳税人应按时申报,逾期申报将面临罚款等处罚。

3.保存申报凭证

纳税人应保存好申报凭证,包括纸质申报表、电子申报凭证等,以备税务部门的审核。

五、

以上是适用于小规模纳税人的增值税纳税申报表内容介绍,希望对大家有所帮助。

纳税人应认真按照要求填写和提交申报表,维护税收秩序,遵守税收法规。

《增值税纳税申报表(适用于增值税小规模纳税人)》及其附列资料_5012

增值税纳税申报表纳税人名称(公章):金额单位:元至角分税款所属期:年月日至年月日填表日期:年月日主管税务机关:接收人:接收日期:增值税纳税申报表(小规模纳税人适用)附列资料税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分一、名词解释(一)《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明(以下简称本表及填写说明)所称“应税货物”,是指增值税的应税货物。

(二)本表及填写说明所称“应税劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本表及填写说明所称“应税服务扣除项目”,是指纳税人提供应税服务,在确定应税服务销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“应税货物及劳务”与“应税服务”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证号码。

(三)“纳税人名称”栏,填写纳税人单位名称全称。

(四)第1栏“应征增值税不含税销售额”:填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

应税服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。

(七)第4栏“销售使用过的应税固定资产不含税销售额”:填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明

附件4《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第16栏数据一致。

增值税纳税申报表填写说明

《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物",是指增值税的应税货物.(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为).(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务"与“服务、不动产和无形资产"各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号"栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额":填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额.(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

增值税纳税申报表(适用小规模纳税人)

填表Fl期:年月日

主管税务机关:

接收人:

接收日期:

增值税纳税申报表(小规模纳税人适用)附列资料

应税服务扣除额计算

期初余额

本期发生额

本期扣除额

期末余额

1

2

3(3W1+2之和,且3W5)

4=1+2-3

应税服务计税销售额计算

全部含税收入

本期扣除额

含税销售额

不含税销售额

5

6=3

7=5-6

8=7÷1.03

纳税人名称(公章):

附件3

增值税的税申报表

(小规模纳税人适用)纳税人识别号:口口口口II口口Iπ"τ纳税人名称(公章):

一、计税依据

项目

栏次

本期数

本年累计

应税货物及劳务

应税服务

应税货物及劳务

应税服务

(一)应征增值税不含税销售额

1

桎务机关代开的增值税专用发票不含税销售额

2

税控器具开具的普通发票不含税销售额

3

(二)销售使用过的应税固定资产不含税销售额

14=12-13

—

—

纳税人或代理人声明:

本纳税申报表是根据国家税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:

办税人员:财务负责人:

法定代表人:联系电话:

如委托代理人填报,由代理人填写以下各栏:

代理人名称(公章):经办人:

联系电话:

税款所属期:年月日至年月日

4(4N5)

—

—

其中:税控器具开具的普通发票不含税销售额

5—Biblioteka —(三)免税销售额

小规模纳税人增值税纳税申报表excel模版

3

销售使用过的应税固定资产不含税销售额

4

其中:税控器具开具的普通发票不含税销售额

5

(三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售额

7

(四)出口免税货物销售额

8

其中:税控器具开具的普通发票销售额

9

本期应纳税额 本期应纳税额减征额 应纳税额合计 本期预缴税额 本期应补(退)税额

10 11 12=10-11 13 14=12-13

本年累计

—— ——

受理人: 受理日期:

年 月 日 受理 税务机关(签 章):

本表为A3竖式 一式三份,一份 纳税人留存,一 份主管税务机关 留存、一份征收 部门留存

纳税人识别号:

增值税纳税申报表(适用小规模纳税人)

纳税人名称(公 章): 金额单 位:元(列至角 分) 税款所属期: 年 月 日至 年 月 日 填表 日期: 年 月 日

一、计税依据 二、税款计算

项目

栏次

应征增值中:税务机关代开的增值税专用发不含税销售额

2

税控器具开具的普通发票不含税销售额

本月数

纳税人或代理人声明:

如纳税人填报,由纳税人填写以下各栏: 办税人员(签章):财务负责人(签章):

此纳税申报表是根据国家税收法律的规定填报的, 我确定它是真实的、可靠的、完整的。

法定代表人(签章):联系电话: 如委托代理人填报,由代理人填写以下各栏: 代理人名称:经办人(签章):联系电话:

代理人(公章):

增值税纳税申报表(小规模)报表模板

增值税纳税申报表

(适用于小规模纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条及第二十三条的规定:纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

电脑编码:

纳税人名称(公章):填表日期:年月日

税款所属期:年月日—年月日金额单位:元(列至角分)

受理人:受理日期:年月日受理税务机关(签章):

本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税纳税申报表(适用于小规模纳税人)

纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月曰填表日期:年月曰

受理人:受理日期:年月日受理税务机关(签章):

本表为A4横式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存

增值税纳税申报表(适用于小规模纳税人)填表

说明

一、本申报表适用于增值税小规模纳税人(以下简

称纳税人)填报。

采用定期定额缴纳税款并实行简易申报方式的个体经营者可按《个体工商户税收定期定额征收管理办法》(国家税务局令第16号)的规定办理纳税申报事宜。

纳税人发生销售使用过的固定资产、销售免税货物或提供免

税劳务的,也使用本表。

二、具体项目填写说明:

(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表“销售额”栏,填写纳税人申报所属期内所有增值税项目的销售额,包括免征增值税的销售额和享受增值税即征即退的销售额。

(五)本表“ 核定销售额” 栏,填写税务机关核定的纳税人申报所属期内所有增值税项目的销售额,包括免征增值税的销售额和享受增值税即征即退的销售额。

(六)本表“ 征收率”栏,填写纳税人对应的征收率(6%、4%)。

(七)本表“ 本期应纳税额” 栏,填写依据“ 销售额” 和“ 征收率” 计算的增值税应纳税额。

(八)本表“ 核定应纳税额” 栏,填写依据“ 核定销售额” 和“ 征收率” 计算的增值税应纳税额。

(九)本表“ 减免税额” 栏,填写纳税人征前减免增值税额,包括依据企业免税销售额和征收率计算的免税额,以及降低征收率而形成的减税额。

(十)本表“ 应补退税额” 栏,填写纳税人本期在扣除减免税额和抵减预缴税额后的应补(退)税的余额。