年终奖金计算表

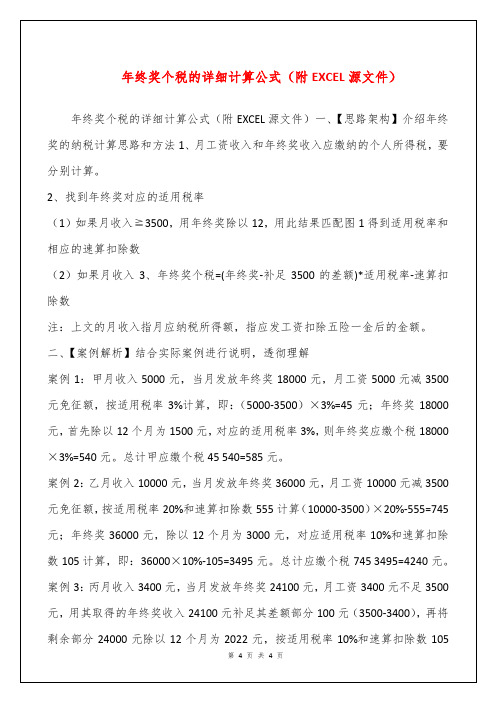

年终奖个税的详细计算公式(附EXCEL源文件)

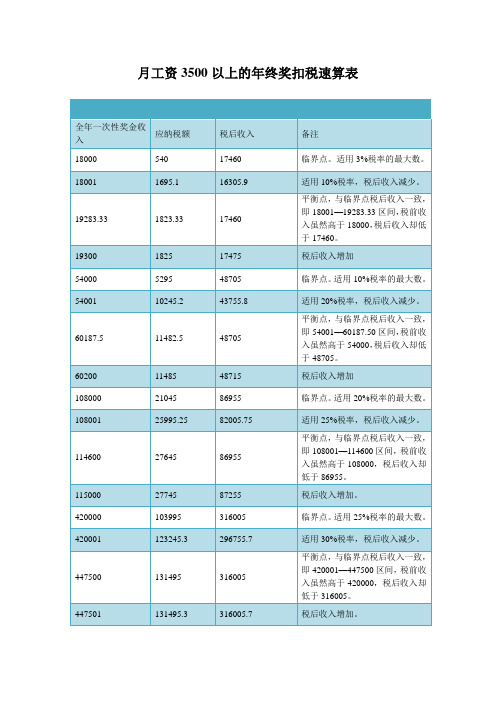

×20%-555=10245.2 元。

由此可见,乙比甲的年终奖多拿 1 元,但收入反而少:10245.2-5295=4950.2 元。

年终奖一元钱临界点效应:发 18001 元比 18000 元多纳税 1155.1 元;54001 元

比 54000 元多纳 4950.2 元;发 108001 元比 108000 元多纳 4950.25 元;发 420221

为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人

第5页共4页

所得税的有关办法通知如下: 一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济 效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。 上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核 情况兑现的年薪和绩效工资。 二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税, 并按以下计税办法,由扣缴义务人发放时代扣代缴: (一)先将雇员当月内取得的全年一次性奖金,除以 12 个月,按其商数确定适 用税率和速算扣除数。 如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费 用扣除额,应将全年一次性奖金减除雇员当月工资薪金所得与费用扣除额的差 额后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。 (二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适 用税率和速算扣除数计算征税,计算公式如下: 1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公 式为: 应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为: 应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额 的差额)×适用税率-速算扣除数 三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。 四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本 通知第二条、第三条执行。

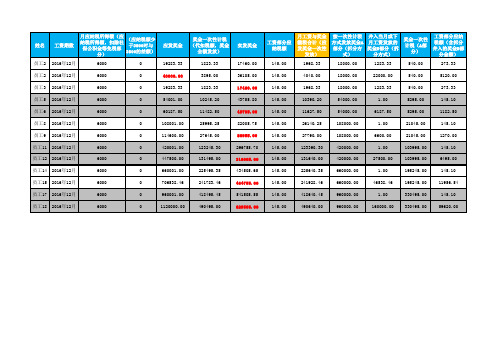

年终奖拆分计算(一次性计税与并入工资)缴税对比表

19283.33 40000.00 19283.33 54001.00 60187.50 108001.00 114600.00 420001.00 447500.00 660001.00 706538.46 960001.00 1120000.00

17460.00 36105.00 17460.00 43755.80 48705.00 82005.75 86955.00 296755.70 316005.00 434505.65 464755.00 541505.55 629505.00

姓名

工资期数

月应纳税所得额(应 (应纳税额少 纳税所得额,扣除社 于3500时与 保公积金等免税部 3500的差额) 分) 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000 6000 0 0 0 0 0 0 0 0 0 0 0 0 0

按一次性计税 并入当月或下 方式发放奖金A 月工资发放的 部分(拆分方 奖金B部分(拆 式) 分方式) 18000.00 18000.00 18000.00 54000.00 54000.00 108000.00 108000.00 420000.00 420000.00 660000.00 660000.00 960000.00 960000.00 1283.33 22000.00 1283.33 1.00 6187.50 1.00 6600.00 1.00 27500.00 1.00 46538.46 1.00 160000.00

奖金一次性 计税(A部 分) 540.00 540.00 540.00 5295.00 5295.00 21045.00 21045.00 103995.00 103995.00 195245.00 195245.00 330495.00 330495.00

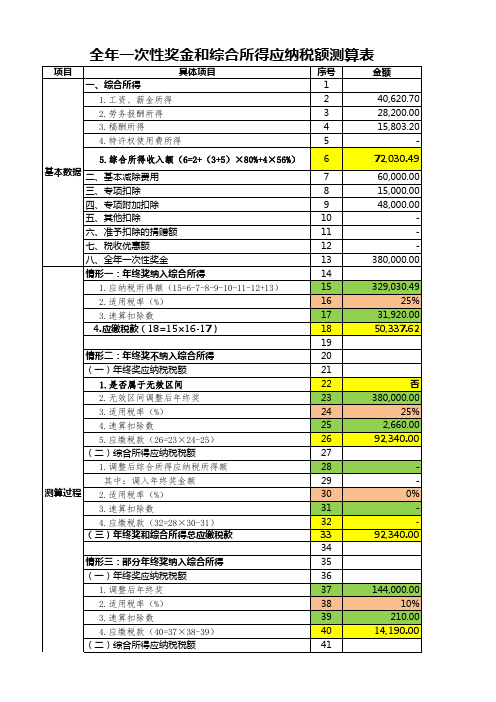

全年一次性奖金和综合所得应纳税额测算表

42

185,030.49

43

20%44ຫໍສະໝຸດ 16,920.0045

20,086.10

46

34,276.10

关于

年度全年一次性奖金有关个人所得税计算缴纳,本人自愿选择(以下二

种方案选择其一):

1.本人

选择全年一次性奖金全部纳入综合所得计算缴纳个人所得税;

员工选择

2.本人

选择全年一次性奖金其中的(

)元单独按照全年一次性

380,000.00

329,030.49 25%

31,920.00 50,337.62

否 380,000.00

25% 2,660.00 92,340.00

0% 92,340.00

144,000.00 10%

210.00 14,190.00

1.调整后综合所得应纳税所得额 2.适用税率(%) 3.速算扣除数 4.应缴税款(45=42×43-44) (三)年终奖和综合所得总应缴税款 最优方案 部分年终奖纳入综合所得总应纳税额最小

全年一次性奖金和综合所得应纳税额测算表

项目 一、综合所得

具体项目

序号 1

金额

1.工资、薪金所得

2

40,620.70

2.劳务报酬所得

3

28,200.00

3.稿酬所得

4

15,803.20

4.特许权使用费所得

5

-

5.综合所得收入额(6=2+(3+5)×80%+4×56%)

6

基本数据 二、基本减除费用

7

三、专项扣除

4.应缴税款(32=28×30-31)

32

(三)年终奖和综合所得总应缴税款

33

关于年终奖金的计算公式是什么

关于年终奖金的计算公式是什么年终奖是公司为了鼓励员工能够更好工作而在年底发放的一笔奖金,那年终奖金是怎么计算的呢?有什么计算公式吗?以下是店铺为你整理的关于年终奖金的计算公式是什么相关资料,希望大家喜欢!关于年终奖金的计算公式如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式为:(一) 全年一次性奖金收入÷12=商数(按照商数查找相应的适用税率A和速算扣除数A)(二) 应纳税额=全年一次性奖金收入×适用税率A-速算扣除数A。

例:某个人取得全年一次性奖金为24000元。

1、将全年一次性奖金除以12的商数2000,查找相应的适用税率为10%和速算扣除数为105;2、计算应纳税额,应纳税额=24000×10%-105=2295元。

附:个人所得税税率表(工资、薪金所得适用)级数每月应纳税所得额税率(%) 速算扣除数:1、全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2、全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3、全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4、全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5、全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6、全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7、全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

注:本表所称全月应纳税所得额是指依照本法的规定,以每月收入额减除费用叁仟元伍佰元后(外籍人员按肆仟捌佰元)的余额或者减除附加减除费用后的余额。

关于年终奖金的发放方式(一)双薪制“年末双薪制”是最普遍的年终奖发放形式之一,大多数企业,特别是外企更倾向运用这种方法,即按员工平时月收入的数额在年底加发一个月至数个月的工资。

年终奖扣税速算表

1825

17475

税后收入增加

54000

5295

48705

临界点。适用10%税率的最大数。

54001

10245.2

43755.8

适用20%税率,税后收入减少。

60187.5

11482.5

48705

平衡点,与临界点税后收入一致,即54001—60187.50区间,税前收入虽然高于54000,税后收入却低于48705。

60200

11485

48715

税后收入增加

108000

21045

86955

临界点。适用20%税率的最大数。

108001

25995.25

82005.75

适用25%税率,税后收入减少。

114600

27645

86955

平衡点,与临界点税后收入一致,即108001—114600区间,税前收入虽然高于108000,税后收入却低于86955。

447501

131495.3

316005.7

税后收入增加。

660000

195245

464755

临界点。适用30%税率的最大数。

660001

225495.4

434505.7

适用35%税率,税后收入减少。

706538.5

241786.5

464755

平衡点,与临界点税后收入一致,即660001—706538.46区间,税前收入虽然高于660000,税后收入却低于464755。

1120001

490495.5

629505.6

税后收入增加。

月工资3500纳税额

税后收入

备注

18000

年终奖计算表格

年终奖计算表格

一、员工基本信息

六、年度奖励标准

根据公司的年度业务目标和员工的绩效表现,设定以下奖励标准:1.工作表现优秀:年终奖金基数× 1.2倍。

2.工作表现良好:年终奖金基数× 1.0倍。

3.工作表现一般:年终奖金基数× 0.8倍。

4.工作表现较差:年终奖金基数× 0.6倍。

5.工作严重失误:取消年终奖金。

七、个人年终奖发放金额(单位:元)

根据员工的工资基数、工作表现评估、考勤情况和部门业绩,计算得出每位员工的年终奖发放金额。

具体计算方法如下:

年终奖发放金额 = 工资基数×年度奖励标准×考勤情况系数×部门业绩系数。

其中,考勤情况系数和部门业绩系数根据实际情况进行设定,例如,出勤率达到100%、无迟到早退的员工考勤系数为1.0;出勤率低于80%、多次迟到早退的员工考勤系数为0.5;部门业绩系数根据部门的整体业务完成情况进行设定,例如,完成年度业务目标100%的部门业绩系数为1.0,完成80%的部门业绩系数为0.8。

2023年最新年终奖个人所得税税率表一览

2023年最新年终奖个人所得税税率表一览2023年最新年终奖个人所得税税率表年终奖个人所得税计算方式有两种:单独计税、并入综合所得,两种方式使用的税率表不同。

1、年终奖单独计税的公式应纳税额=全年一次性奖金收入×适用税率-速算扣除数适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:2、年终奖并入当年综合所得计税的公式应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数年终奖个税计算步骤:1.年终奖金个人的工资高于或等于费用扣除额5000元,用奖金金额乘以税率减去速算扣除数。

2.年终奖金个人的工资低于费用扣除额5000元。

3.将工资与年终奖金相加后减去5000元的差除于12个月,用这一数额乘以税率减去速算扣除数即可。

年终奖怎样申报更节税?(1)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤0年终奖选择并入综合所得更节税。

(2)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额≤36000年终奖选择两种方式都可以。

(3)当年收入(含年终奖)减去6万及三险一金、附加扣除等后应纳税所得额>36000当含年终奖的全年应纳税所得额大于36000时,由于年终奖单独申报存在雷区等原因,为使税负最低,可在年终奖和工资之间进行分配,分配的年终奖按照全年一次性奖金单独申报。

所以,年终奖选择单独申报更节税。

延续实施全年一次性奖金个人所得税政策8月28日,财政部、税务总局联合发布公告明确,为进一步减轻纳税人负担,延续实施全年一次性奖金个人所得税政策。

公告执行至2027年12月31日。

按照规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

全年一次性奖金税率表(最新)

全年一次性奖金税率表(最新)全年一次性奖金税率表一、根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)的规定:“居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入x适用税率-速算扣除数居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2023年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

”附表:按月换算后的综合所得税率表级数全月应纳税所得额税率(%)速算扣除数1 不超过3000元的 3 02 超过3000元至12000元的部分10 2103 超过12000元至25000元的部分20 14104 超过25000元至35000元的部分25 26605 超过35000元至55000元的部分30 44106 超过55000元至80000元的部分35 71607 超过80000元的部分45 15160二、根据《财政部税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部税务总局公告2021年第42号)第一条规定:“《财政部?税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规定的全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日。

”全年一次性奖金相关内容为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下:一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

2021年一次性年终奖金的EXCEL计算公式

2021年一次性年终奖金的EXCEL计算公式一、单独计税一次性年度奖金单独计税截止日期至2021年12月31日。

(1)单独计税一次性年终奖金的个税税率表级数平均每月应纳税所得额税率(%)速算扣除数1不超过3000元的302超过3000元至12000元的部分102103超过12000元至25000元的部分2014104超过25000元至35000元的部分2526605超过35000元至55000元的部分3044106超过55000元至80000元的部分3571607超过80000元的部分4515160(2)单独计税一次性年终奖金的计算公式=LOOKUP(F162/12,{0;3000;12000;25000;35000;55000;80000},F162*{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-{0;210;1410;2660;4410;7160;15160})说明:为什么使用这个lookup而不是if函数,if函数嵌套容易报错,把奖金金额/12的区间进行对应,可以自动在区间范围内,使用奖金金额的计算方法,计算出年度奖金的个人所得税二、合并计税(1)合并计税一次性年终奖金的个税税率表级数应纳税所得额预扣率(%)速算扣除数1不超过36000元的部分302超过36000元至144000元的部分102520 3超过144000元至300000元的部分20169204超过300000元至420000元的部分2531920 5超过420000元至660000元的部分3052920 6超过660000元至960000元的部分3585920181920 7超过960000元的部分45(2)合并计税一次性年终奖金的计算公式个税合计使用的条件求和公式,=SUMIF(E$149:E$166,E162,W$149:W$166)。

年终奖个税计算公式

年终奖个税计算公式、个税率表、(1)个人取得全年一次性奖金且获取奖金当月个人的工资所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

例如:一个人的年终奖金为24000元,当月工资为5100元。

以24000除以12,其商数2000对应的适用税率为10%,速算扣除数为105,年终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得应纳税额=(5100-3500)×10%-105=55(元),该纳税人当月共计应纳个人所得税=2295+55=2350(元)。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

例如:一个人的年终奖金为12000元,当月工资为3000元,则12000-(3500-3000)=11500,以11500除以12,其商数958.33对应的适用税率为3%,速算扣除数为0,年终奖金应纳税额为:11500 ×3%=345(元)。

当月工资、薪金所得由于低于3500元的费用扣除标准,不再缴纳个人所得税。

该纳税人当月共计应纳个人所得税345元。

需要注意的是,单位对职工取得的除全年一次性奖金以外的其他各种名目的奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

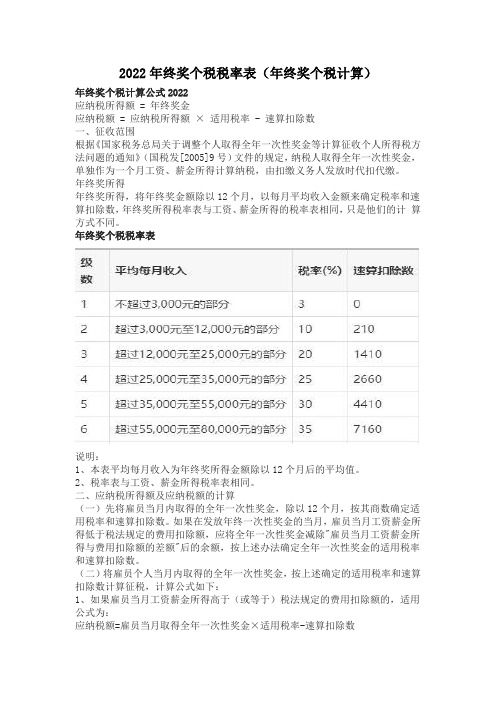

2022年终奖个税税率表(年终奖个税计算)

2022年终奖个税税率表(年终奖个税计算)年终奖个税计算公式2022应纳税所得额 = 年终奖金应纳税额 = 应纳税所得额×适用税率 - 速算扣除数一、征收范围根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。

年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

年终奖个税税率表说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

二、应纳税所得额及应纳税额的计算(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除"雇员当月工资薪金所得与费用扣除额的差额"后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:1、如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2、如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

年终奖个税计算:1、张三2021年1月份工资8000元,2019年度的年终奖金36000元,当月需缴纳的各项社会保险费800元,那么张三1月应缴纳多少个人所得税?工资应纳税所得额 = 8000 - 800 - 5000 = 2200元。

年终奖金个人计算公式

年终奖金个人计算公式随着一年的工作即将结束,许多公司都会给员工发放年终奖金作为对他们一年来努力工作的认可和奖励。

年终奖金的计算是一个复杂的过程,通常会涉及到员工的绩效、公司的业绩和其他因素。

在这篇文章中,我们将讨论年终奖金的个人计算公式,帮助员工了解自己可能会获得的奖金金额。

年终奖金的计算通常会涉及到多个因素,包括个人绩效、公司业绩、部门绩效等。

不同公司的计算方法可能会有所不同,但通常会遵循一定的基本原则。

以下是一个简单的个人年终奖金计算公式:年终奖金 = 个人绩效系数×基本工资。

在这个公式中,个人绩效系数是根据员工的绩效评定而确定的,通常会在年底进行评定。

公司会根据员工在一年中的工作表现,包括工作态度、工作成绩、工作贡献等方面进行评定,然后给出一个绩效系数。

绩效系数通常是一个百分比,比如1.0代表基本绩效,1.1代表超过基本绩效,0.9代表低于基本绩效。

基本工资则是员工在一年中实际获得的工资总额,通常不包括奖金、加班费等其他额外收入。

这个基本工资是作为年终奖金计算的基础,根据个人绩效系数的不同来确定实际的年终奖金金额。

除了个人绩效系数和基本工资之外,有些公司还会根据员工的工作年限、职务等因素来确定年终奖金的计算公式。

这些因素可能会对年终奖金的计算产生一定的影响,但通常不会对计算公式产生太大的改变。

另外,有些公司还会根据公司的业绩来确定年终奖金的额度。

如果公司的业绩较好,员工可能会获得更高的年终奖金;如果公司的业绩不佳,员工可能会获得较低的年终奖金。

这种情况下,公司可能会根据员工的个人绩效系数来确定实际的年终奖金金额,但也会考虑公司的整体业绩情况。

总的来说,年终奖金的个人计算公式是一个复杂的过程,涉及到多个因素的综合考量。

员工可以根据自己的个人绩效、基本工资和公司的业绩情况来大致估算自己可能会获得的年终奖金金额,但最终的计算结果还是要等到公司进行评定后才能确定。

在接下来的年终奖金发放过程中,员工可以根据自己的实际情况来了解自己的年终奖金金额,并根据公司的规定来领取奖金。