聚烯烃产能及需求分析

聚烯烃可行性研究报告

聚烯烃可行性研究报告一、背景介绍聚烯烃是指由α-烯烃单体经过聚合反应制得的聚合物,在化工领域具有广泛的应用。

聚烯烃在塑料、合成纤维、橡胶、胶粘剂等行业中具有重要地位,市场需求量大。

本次研究旨在探讨聚烯烃的生产及应用现状,分析其发展前景,为相关企业未来发展提供依据。

二、生产现状分析1. 生产工艺目前聚烯烃主要有聚乙烯、聚丙烯、聚丁烯等种类,其生产工艺一般包括催化剂选择、聚合反应、聚合物分离与精制等工艺。

在聚烯烃的生产过程中,常用的催化剂有铬催化剂、钛催化剂、锌催化剂等,每种催化剂都有其适用范围和特点。

聚合反应包括聚合单体与催化剂接触生成聚合物的反应,反应条件的控制和催化剂的活性都对产品质量具有重要影响。

聚合物分离与精制包括聚烯烃的分离和净化,以得到符合市场需求的产品。

2. 生产技术聚烯烃的生产技术在近年来有了长足的发展,出现了许多新的生产技术和设备。

例如,采用新型的催化剂和反应工艺可以提高产品质量和产量;采用新型的分离技术和装置可以提高产品净化度和降低生产成本。

在聚烯烃生产技术方面的突破,为聚烯烃产业的进一步发展奠定了基础。

3. 产能分布目前聚烯烃的产能主要分布在国内外的一些大型化工企业中,例如:巴斯夫、埃克森美孚、雪佛龙、壳牌等。

这些企业拥有先进的生产设备和技术,具备较强的市场竞争力。

三、市场需求分析1. 市场需求前景随着全球化进程的推进,大宗商品需求逐渐增加,而聚烯烃作为重要的原材料,市场需求持续旺盛。

同时,随着全球经济的持续增长,塑料制品、橡胶制品等的需求也在不断增加。

因此,聚烯烃市场需求前景广阔,市场潜力巨大。

2. 应用领域发展聚烯烃在塑料、橡胶、合成纤维、包装材料等领域具有广泛应用。

在随着科技进步和应用需求的不断提升下,聚烯烃的应用领域也在不断扩展,未来有望在汽车制造、医疗器械、航空航天等领域大放异彩。

四、发展前景展望1. 技术创新通过技术创新,改进聚烯烃的生产工艺,提高产品质量和生产效率;研发新型聚烯烃产品,满足市场需求;引进新型设备,提升生产能力和产品附加值。

聚烯烃产业发展趋势

聚烯烃产业发展趋势聚烯烃是一类重要的聚合物材料,具有广泛的应用领域。

随着科技和工业的进步,聚烯烃产业也在不断发展壮大。

本文将从产业规模、市场需求、技术创新和环保等方面,探讨聚烯烃产业的发展趋势。

一、产业规模聚烯烃产业的规模在全球范围内不断扩大。

据统计,2019年全球聚烯烃市场规模已达到3700亿美元。

聚烯烃市场的规模扩大主要得益于对塑料制品的需求增长以及新兴应用领域的发展。

随着人民生活水平的提高,人们对日常生活用品的要求也越来越高,从而推动了聚烯烃产业的发展。

预计未来几年,聚烯烃市场的规模将进一步增长。

二、市场需求聚烯烃作为塑料制品的重要原料,在包装、建筑、汽车、电子等多个领域都有广泛的应用。

其中,包装行业是聚烯烃的主要应用领域之一,占据了聚烯烃市场需求的较大比重。

随着电子商务的兴起以及人们对包装品质的提升要求,包装行业对聚烯烃的需求将进一步增加。

此外,汽车行业的快速发展也将推动聚烯烃市场的需求增长,特别是高性能聚烯烃材料在汽车轻量化方面的应用。

三、技术创新技术创新是聚烯烃产业持续发展的重要驱动力。

传统聚烯烃生产技术主要是通过石化工艺合成,存在能源消耗大、环境污染等问题。

近年来,随着新材料技术的发展,一种新的聚烯烃生产技术——生物基聚烯烃技术逐渐引起人们的关注。

生物基聚烯烃是利用植物油等可再生资源为原料合成的聚烯烃材料,具有可再生性、绿色环保等优势。

相比传统聚烯烃,生物基聚烯烃的生产过程更加环保、可持续,符合当今社会对低碳经济的需求。

四、环保要求随着环境问题的日益突出,聚烯烃产业也面临着环保要求的挑战。

传统聚烯烃生产过程中产生大量的废水、废气和固体废物,对环境造成严重影响。

因此,减少环境污染成为聚烯烃产业发展的要求之一。

目前,聚烯烃企业正在积极采取措施,如加强废水处理、实施循环经济等,减少环境污染物的排放。

同时,加强绿色能源的利用和推广生物基聚烯烃等环保材料的应用,也是未来聚烯烃产业发展的方向之一。

2024年聚烯烃催化剂市场前景分析

2024年聚烯烃催化剂市场前景分析引言聚烯烃催化剂是一种重要的化学催化剂,用于聚烯烃的生产过程。

聚烯烃是一种广泛应用于塑料、橡胶、纺织和包装等行业的重要原料。

随着全球经济的发展和人民生活水平的提高,对聚烯烃产品的需求不断增加,这促使了聚烯烃催化剂市场的快速发展。

本文将对聚烯烃催化剂市场的前景进行分析。

市场规模及发展趋势根据市场研究数据,目前全球聚烯烃催化剂市场规模已经达到数十亿美元,并且预计在未来几年内会继续保持较高的增长率。

这主要得益于以下几个因素:1.塑料工业的快速发展:塑料是聚烯烃的主要应用领域之一,随着全球塑料需求的增加,对聚烯烃催化剂的需求也在增加。

2.新能源车辆的兴起:随着全球对环境保护的重视,电动汽车等新能源车辆的兴起势头良好。

聚烯烃催化剂在新能源车辆的制造过程中扮演着重要角色,这进一步推动了聚烯烃催化剂市场的发展。

3.新技术的应用:随着科技的不断进步,新型聚烯烃催化剂的研发和应用不断推进。

这些新技术不仅可以提高聚烯烃生产的效率和质量,还可以减少对环境的污染,吸引了更多的投资和市场需求。

目前,聚烯烃催化剂市场存在着激烈的竞争格局,主要有国际知名化学企业和一些专业催化剂公司参与。

这些企业通过不断加大研发投入、优化产品结构、提供技术支持等方式来提升市场竞争力。

此外,一些新兴市场也开始崭露头角,它们通过本土化战略、定制化产品和更具竞争力的价格来吸引客户。

这种新兴市场的崛起给传统催化剂企业带来了巨大的压力,促使他们不断提高产品质量和服务水平。

行业挑战及解决方案尽管聚烯烃催化剂市场发展迅猛,但仍面临一些挑战:1.成本压力:聚烯烃催化剂的生产成本较高,这限制了企业的竞争力。

解决这一问题的方法包括提高生产工艺效率、降低原材料成本和寻求创新技术等。

2.环境压力:聚烯烃生产过程中常常会产生大量有害物质和废水,这对环境造成了一定的污染。

为了应对环境压力,企业需要加强环保意识,采取低污染生产工艺,并加强废水处理等环境保护措施。

2024年聚烯烃母料市场前景分析

2024年聚烯烃母料市场前景分析1. 前言本文旨在对聚烯烃母料市场的前景进行分析和研究。

聚烯烃母料是一类重要的塑料原料,在许多领域有着广泛的应用。

本文将从市场规模、市场趋势以及市场潜力等方面对聚烯烃母料市场的前景进行探讨。

2. 市场规模聚烯烃母料市场在过去几年持续增长,市场规模逐渐扩大。

聚烯烃母料作为一种常用的塑料原料,被广泛应用于塑料制品的制造中,如塑料袋、瓶子、管道等。

随着塑料制品需求的增加,聚烯烃母料市场的规模也在不断扩大。

3. 市场趋势3.1 环保意识的提高随着人们环保意识的提高,对可持续发展的要求也越来越高。

聚烯烃母料作为一种塑料原料,其环保性能和可回收性成为人们更加关注的因素。

因此,聚烯烃母料市场在环保意识提高的背景下有望迎来更多的机会和发展空间。

3.2 新技术的应用随着科技的不断进步,新技术在聚烯烃母料市场中的应用也在不断增加。

例如,新型催化剂的开发可以提高聚烯烃母料的质量和性能,进一步拓宽其应用领域。

新技术的应用将为聚烯烃母料市场带来更多的发展机遇。

4. 市场潜力聚烯烃母料市场在未来有着巨大的发展潜力。

首先,随着人们对健康和环保的关注,对塑料制品的需求不断增加,从而推动了聚烯烃母料市场的发展。

其次,新技术的应用和不断的创新将进一步拓宽聚烯烃母料的应用领域,为市场增加了更多的机会。

5. 结论综上所述,聚烯烃母料市场在市场规模、市场趋势和市场潜力等方面都有着良好的发展前景。

在环保意识提高和新技术的应用推动下,聚烯烃母料市场有望迎来更多的机遇和发展空间。

然而,市场竞争激烈,企业需要密切关注市场变化,不断创新和提高产品质量,才能在市场中占据一席之地。

2023年高端聚烯烃行业市场环境分析

2023年高端聚烯烃行业市场环境分析一、宏观经济环境分析2019年,我国经济总量达到了100万亿元,仍稳居全球第二,经济增速虽有所放缓,但依然保持坚实增长态势。

同时,中国政府逐步推进供给侧结构性改革,积极开展新旧动能转换,推动经济高质量发展。

随着中国经济逐渐进入新发展阶段,高端聚烯烃作为新材料的代表之一,将获得更广阔的市场前景。

二、行业市场前景高端聚烯烃是指具有优异性能的聚合物,如聚丙烯、高密度聚乙烯等。

其主要特点是化学稳定性好,物理性能优异,具有高强度、高刚性、耐老化、耐腐蚀等优点。

目前,高端聚烯烃已成为包装、建筑、电子、汽车等领域常用的材料,其市场具有广阔前景。

中国高端聚烯烃市场已经迈入快速增长阶段。

2018年,国内高端聚烯烃市场规模达到了900亿元,预计到2023年,市场规模将达到1300亿元。

高端聚烯烃在汽车、航空航天、建筑、电子等领域的应用增加,将推动市场规模的进一步扩大。

三、行业竞争格局目前,中国高端聚烯烃行业竞争格局较为分散,领军企业相对集中,主要企业有中国石化、中国石油、花王等。

这些企业基本实现了从上游到下游的全产业链布局,通过技术创新、产品优化、成本控制等手段积极打造核心竞争力,进一步扩大市场份额。

同时,新兴企业也在行业中迅速崛起,例如银亿股份、鑫永利、荣盛等企业快速发展,其技术水平和产品品质逐渐与领军企业拉近距离,竞争格局或将趋于多元化。

四、行业发展趋势1. 向高附加值领域延伸随着国家对科技创新的不断加强和社会品质的提高,高端聚烯烃将向更高附加值领域延伸,如医疗器械、玩具、家居、航空制品等。

高端聚烯烃的应用领域将更加广泛。

2. 创新技术加速推广技术创新是高端聚烯烃企业的核心竞争力,目前国内企业积极推进技术创新和产品研发,不断挖掘市场潜力。

为了进一步提升技术水平,参与国际市场竞争,中国应加强技术创新和知识产权保护。

3. 环保理念深入根植当前,环保已成为经济社会发展的重要主题,高端聚烯烃行业也不例外。

2024年高端聚烯烃市场需求分析

2024年高端聚烯烃市场需求分析引言高端聚烯烃是一类具有高分子量、高熔体强度和优异物理化学性能的聚合物材料。

随着全球经济的快速发展和科技水平的提高,高端聚烯烃在各个领域中得到广泛应用。

本文将对高端聚烯烃市场的需求进行分析,以了解市场的发展趋势和影响因素。

聚烯烃市场概述聚烯烃是一种重要的塑料原料,以其良好的物理化学性能、低成本和易加工性闻名。

高端聚烯烃是聚烯烃中的一类,其熔体强度高、耐热性好、抗张强度高、耐化学腐蚀等特点使其在汽车、电子、建筑、包装等领域中得到广泛应用。

目前,聚烯烃市场需求呈现稳步增长的趋势。

2024年高端聚烯烃市场需求分析1. 汽车行业高端聚烯烃在汽车行业中有广阔的应用前景。

随着新能源汽车的快速发展和汽车重量的减轻需求,高端聚烯烃在汽车结构件、内饰件、电气设备等方面的需求不断增加。

同时,高端聚烯烃具有良好的耐热性和耐化学腐蚀性,在汽车发动机零部件和燃油系统中也有广泛应用。

2. 电子行业随着电子产品的不断更新换代和功能的提升,高端聚烯烃在电子行业中的需求也在不断增加。

高端聚烯烃在电子元件封装材料、绝缘材料、电池隔膜等方面具有独特优势。

此外,高端聚烯烃具有低介电常数、低耗散因数等电学性能,适合用于高频率电子设备中。

3. 包装行业随着人们对产品质量和环境友好性的要求提高,高端聚烯烃在包装行业中的需求也在不断增加。

高端聚烯烃具有优异的物理性能和耐化学腐蚀性,能够满足食品、医药等行业对包装材料的要求。

此外,高端聚烯烃的可降解性、可回收性也符合当前社会对环保包装材料的需求。

4. 建筑行业随着城市化进程的加快,建筑行业对高端聚烯烃的需求也在不断增加。

高端聚烯烃具有良好的耐热性、抗张强度和耐腐蚀性,能够满足建筑材料对塑料的要求。

高端聚烯烃在建筑板材、地暖管道、屋面防水材料等方面的应用也越来越广泛。

总结高端聚烯烃具有优异的物理化学性能,广泛应用于汽车、电子、包装、建筑等领域。

随着相关行业的快速发展,高端聚烯烃市场需求也在不断增加。

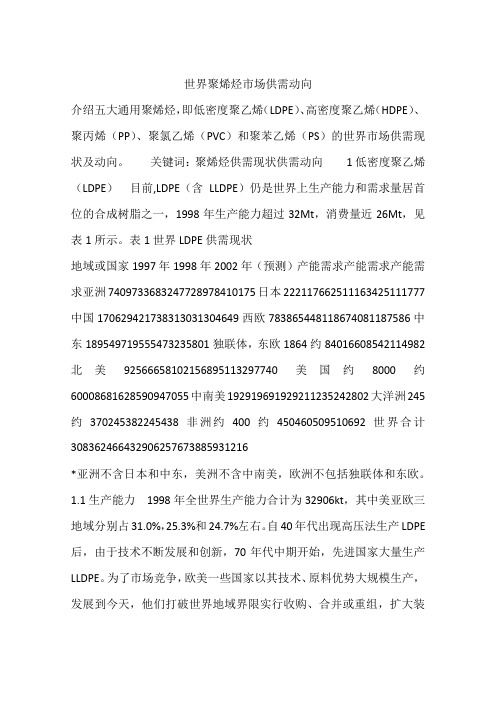

世界聚烯烃市场供需动向

世界聚烯烃市场供需动向介绍五大通用聚烯烃,即低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE)、聚丙烯(PP)、聚氯乙烯(PVC)和聚苯乙烯(PS)的世界市场供需现状及动向。

关键词:聚烯烃供需现状供需动向 1低密度聚乙烯(LDPE) 目前,LDPE(含LLDPE)仍是世界上生产能力和需求量居首位的合成树脂之一,1998年生产能力超过32Mt,消费量近26Mt,见表1所示。

表1世界LDPE供需现状地域或国家1997年1998年2002年(预测)产能需求产能需求产能需求亚洲7409733683247728978410175日本222117662511163425111777中国170629421738313031304649西欧783865448118674081187586中东189549719555473235801独联体,东欧1864约84016608542114982北美92566658102156895113297740美国约8000约60008681628590947055中南美192919691929211235242802大洋洲245约370245382245438非洲约400约450460509510692世界合计308362466432906257673885931216*亚洲不含日本和中东,美洲不含中南美,欧洲不包括独联体和东欧。

1.1生产能力 1998年全世界生产能力合计为32906kt,其中美亚欧三地域分别占31.0%,25.3%和24.7%左右。

自40年代出现高压法生产LDPE 后,由于技术不断发展和创新,70年代中期开始,先进国家大量生产LLDPE。

为了市场竞争,欧美一些国家以其技术、原料优势大规模生产,发展到今天,他们打破世界地域界限实行收购、合并或重组,扩大装置规模和产能,使装置规模达到300kt,进一步扩大到450kt,如Mobil/Peguiven公司拟采用DSM技术,计划2002年在委内瑞拉建成设备能力300kt的LDPE装置。

2024年高端聚烯烃市场规模分析

2024年高端聚烯烃市场规模分析引言高端聚烯烃是一种重要的高分子材料,具有广泛的应用领域。

随着全球经济的快速发展,高端聚烯烃市场也呈现出快速增长的趋势。

本文将对高端聚烯烃市场的规模进行分析,探讨其发展趋势和市场前景。

市场规模分析据市场研究数据显示,2019年全球高端聚烯烃市场规模达到了XX亿美元。

预计到2025年,全球高端聚烯烃市场规模将超过XX亿美元,年复合增长率约为XX%。

这主要受以下几个因素的影响:1.应用领域扩大:高端聚烯烃广泛应用于包装、汽车、电子等多个领域。

随着人们对环境保护和新能源的关注度不断提高,高端聚烯烃在新能源汽车、光伏电池等领域的应用也在不断增加,推动了市场规模的扩大。

2.技术创新:随着科技的进步和创新能力的提升,高端聚烯烃的生产工艺和性能得到了显著改善。

高端聚烯烃的热稳定性、耐化学性能和机械性能等方面的提升,使其在高温、高压和恶劣环境下的应用得以拓展,进一步推动了市场的发展。

3.地区市场需求增长:亚太地区是全球高端聚烯烃市场的主要消费地区,其快速发展的经济和工业化进程导致了高端聚烯烃需求的增长。

同时,北美和欧洲等地区也在高端聚烯烃的应用和研发方面投入了大量资源,促进了市场的增长。

4.环境法规的影响:为了减少对环境的影响,各国政府制定了一系列环境法规,要求使用更环保的材料替代传统材料。

高端聚烯烃作为一种环保材料,符合这一趋势,并由此受益。

环保法规的推动进一步拉动了高端聚烯烃市场的增长。

发展趋势和市场前景未来几年,高端聚烯烃市场将持续保持稳定增长,并呈现出以下几个发展趋势:1.技术升级和创新:随着科技的进步,高端聚烯烃的生产工艺和性能将进一步优化。

新材料的研发和应用将为市场增长提供新的动力。

2.可持续发展:高端聚烯烃的环保性和可持续性将成为市场的重要关注点。

可降解材料、循环利用等环保趋势将推动高端聚烯烃市场的可持续发展。

3.新兴市场的崛起:除了传统市场的增长,新兴市场如印度、巴西等也呈现出高速增长的趋势。

2024年高端聚烯烃市场环境分析

2024年高端聚烯烃市场环境分析1. 引言高端聚烯烃是一类重要的高分子材料,在广泛应用于汽车制造、电子产品、建筑材料等领域。

本文将对高端聚烯烃市场的环境进行分析,以帮助企业了解市场趋势和竞争态势,为决策提供参考。

2. 市场规模和增长趋势高端聚烯烃市场在近年来呈现出快速增长的态势。

据统计数据显示,2019年全球高端聚烯烃市场规模达到XX亿美元,并且预计在未来五年内每年将以X%的复合年增长率增长。

中国是全球高端聚烯烃市场的主要推动力,其市场份额占据了全球的XX%。

3. 需求驱动因素高端聚烯烃市场的快速增长得益于多个需求驱动因素的支撑。

首先,随着经济的发展和人民生活水平的提高,对高品质日用品和耐久消费品的需求不断增加,从而推动了高端聚烯烃的需求。

其次,环保意识的增强和政府对环境保护政策的不断加码,也使得可再生材料如高端聚烯烃在市场上更具竞争力。

4. 技术进步和创新高端聚烯烃市场的发展离不开技术进步和创新。

近年来,高端聚烯烃的生产工艺和合成方法不断改进和完善,使得产品的质量和性能得到提高。

同时,基于新材料、新工艺的研发和应用也推动了高端聚烯烃市场的发展。

例如,新型的聚烯烃合成催化剂的研究和应用,使得高端聚烯烃可实现更高的效率和更低的成本。

5. 市场竞争态势尽管高端聚烯烃市场前景广阔,但市场竞争态势也日益激烈。

主要竞争厂商在产品质量、生产能力、技术创新和营销策略等方面竞争激烈。

同时,新进入者和替代品的崛起也对市场份额产生压力。

为了在竞争激烈的市场中立于不败之地,企业需要不断提高产品质量和技术创新能力,拓宽市场渠道,提升品牌知名度。

6. 市场风险和挑战高端聚烯烃市场也面临一些风险和挑战。

首先,原材料成本的波动可能会对企业的生产成本和盈利能力造成影响。

其次,技术进步的快速发展可能导致产品更新换代的速度加快,企业需要及时跟进市场变化并进行产品创新。

此外,由于环境保护政策和法规的不断加强,高端聚烯烃企业需要提高绿色生产能力,以适应市场的变化和需求。

聚烯烃产能及需求分析

聚烯烃产能及需求分析一、产能扩张1、2012年新增产能截止至2012年年底,国内将有5家石化厂家按计划扩能或投产,释放产能总计289万吨/年,届时,国内聚乙烯产能将达到1195万吨/年,粒料聚丙烯产能将达到1212.3万吨/年。

今年新增的产能包括抚顺石化、大庆石化、大庆炼化、洛阳石化、徐州海天,都是传统的油制烯烃技术。

其中徐州海天将外购丙烯单体制聚丙烯,公司相关负责人表示,在投产初期主要生产均聚拉丝,待生产稳定后将过渡到共聚料,最终以生产PPR管材为主。

据公司人士表示,大唐国际计划在六月大修结束后重启年产能50万吨/年的装置双线,而此前只有一条线维持开工,且开工率仅维持在50%左右。

加之今年国内石化的扩能计划多集中在下半年,预计届时聚烯烃市场供应压力将有所增加。

2、新兴技术在2012年后新增的聚烯烃产能中,有不少甲醇制烯烃装置如宁波禾元、浙江兴兴能源等,另外还有从丙烷脱氢衍生的如江苏如皋的聚丙烯项目。

这些新兴的技术多运用于生产聚丙烯。

但有市场人士表示,这些装置能否按计划投产存在一定变数。

即便是能够按计划投产,其经济性也取决于企业能否找到长期、稳定、价格低廉的原料供应。

伴随越来越多甲醇制烯烃以及丙烷脱氢制烯烃的项目上马,甲醇、丙烷的需求将大幅增加,不排除届时原料的价格也水涨船高。

另外,虽然目前国内甲醇供应过剩,但由于进口价格低廉,进口量仍然占据较高的比例;国内的丙烷资源匮乏,企业多数只能选择进口。

若企业进口原料,也受制于能否寻找到长期、稳定的原料供应。

按3吨甲醇生产1吨烯烃计算,1套60万吨/年的甲醇制烯烃装置每日要消耗甲醇达6000吨,原料需求量较大。

此外还要考虑到进口原料装货、海运、报关、卸载及输运等环节的不确定性,能否稳定供应也存在一定变数。

二、下游需求方面近期宏观经济面可谓内忧外患:欧债危机反复无常,国际原油期货价格高位回落;从国内经济数据来看,投资、消费、出口三驾马车都在减速,整体形势不容乐观。

2023年聚烯烃弹性体行业市场环境分析

2023年聚烯烃弹性体行业市场环境分析

聚烯烃弹性体,即聚合物弹性体,是一种高分子聚合物材料,具有高弹性、高拉伸性能和化学稳定性,被广泛应用于塑料、橡胶、纺织等领域。

本文将从市场环境、供需情况、竞争格局等方面分析聚烯烃弹性体行业的市场情况。

1. 市场环境

随着全球化的快速发展和技术的进步,在汽车、航空、工程塑料等领域,聚烯烃弹性体的应用越来越广泛。

特别是随着全球汽车工业的快速发展,聚烯烃弹性体的市场迅速扩大,已成为塑料橡胶领域的重要品种之一。

依据市场规模和应用领域,聚烯烃弹性体行业分为聚丙烯弹性体(TPE-A)和聚乙烯弹性体(TPE-O)两大类。

2. 供需情况

聚烯烃弹性体行业的供需情况相对稳定,为先进的高科技产品。

近年来,国内聚烯烃弹性体的产能增长较快,但产量仍不能满足国内市场的需求。

同时,进口聚烯烃弹性体也随着国内市场的扩大而逐年增长。

虽然国内聚烯烃弹性体行业存在不少品牌和生产企业,但整个行业的市场份额被少数几家大型企业所掌握。

3. 竞争格局

目前,国内聚烯烃弹性体行业的竞争格局相对较为集中,上游产业链企业数量相对较少,产能相对集中。

国内几个大型企业占据了市场的大部分份额,形成了一种“强者恒强”的局面。

行业内,企业在技术研发、生产成本、产能等方面存在着差异化竞争。

同时,进口聚烯烃弹性体产品的竞争也比较激烈,一些国外品牌产品以技术、品质优势进入国内市场。

总之,聚烯烃弹性体作为一种高性能新材料,受到了市场的广泛认可和青睐。

随着全球产业链的不断升级和优化,聚烯烃弹性体在未来应用领域的增长空间将持续扩大。

2024年聚烯烃市场分析报告

2024年聚烯烃市场分析报告概述本报告旨在对聚烯烃市场进行全面分析,包括市场规模、市场趋势、主要参与者以及未来发展前景等方面。

通过深入研究和数据分析,旨在为投资者和相关市场参与者提供有价值的信息和见解。

市场规模根据行业研究和市场调查,聚烯烃市场在过去几年中保持了稳定增长的态势。

根据数据分析,该市场在2019年达到了XX亿美元的规模,并预计未来几年将保持10%的年均复合增长率。

市场趋势在聚烯烃市场中,我们观察到以下几个重要的趋势:1.新兴市场增长:亚洲地区是聚烯烃市场的最大消费者,其中中国市场尤为突出。

随着中国经济的持续增长和中产阶级的扩大,聚烯烃的需求量不断增加。

2.生态友好型材料:随着环保意识的逐渐增强,聚烯烃市场中对生态友好型材料的需求也逐渐增加。

新型的可降解聚烯烃材料正在得到更多关注和应用。

3.技术创新:聚烯烃市场中的技术创新对市场的发展具有重要推动作用。

新的生产技术和工艺的应用不断提高聚烯烃的质量和性能,满足不同行业的需求。

4.塑料替代品:聚烯烃材料在各个行业中的广泛应用,使其成为塑料替代品的有力竞争者。

尤其是在包装、建筑和汽车行业等领域,聚烯烃材料的应用正逐渐取代传统塑料材料。

主要参与者聚烯烃市场中存在着许多重要的参与者,他们在市场发展中扮演着重要的角色。

以下是其中几个重要的参与者:•公司A:公司A是全球最大的聚烯烃生产商之一,具有雄厚的技术实力和广泛的市场渠道。

•公司B:公司B专注于聚烯烃的研发和创新,他们不断推出新型聚烯烃产品,满足市场需求。

•公司C:公司C是一家专业的聚烯烃加工企业,提供定制化的聚烯烃解决方案,赢得了众多客户的信赖和合作。

未来发展前景聚烯烃市场具有良好的未来发展前景。

随着全球经济的稳定增长和技术创新的推动,聚烯烃市场将继续扩大。

在新兴市场的推动下,聚烯烃的需求将保持稳定增长,并且这一趋势有望持续多年。

然而,在市场发展的同时,聚烯烃行业也面临一些挑战。

环保压力和市场竞争加剧可能对行业产生影响。

2024年聚烯烃市场调研报告

2024年聚烯烃市场调研报告1. 背景介绍聚烯烃是一种重要的塑料原料,广泛应用于包装、建筑、汽车等领域。

随着全球经济的发展和人们对环境友好型产品的需求增加,聚烯烃市场呈现出快速增长的趋势。

本报告将对聚烯烃市场进行调研分析,以了解当前市场状况及未来发展趋势。

2. 市场规模与发展趋势根据市场调研数据显示,聚烯烃市场在过去几年内保持着稳定增长的态势。

截至目前,全球聚烯烃市场规模已达到XX亿美元,并预计未来几年内将持续增长。

这主要受到以下几点推动:•经济发展推动需求增长:全球经济的稳定增长为聚烯烃市场提供了良好的发展机遇。

各个行业对聚烯烃的需求不断增加,特别是在包装、建筑和汽车行业。

•环保意识增强:人们对环境保护的重视程度逐渐提高,促使企业减少对传统塑料的使用,并寻求更环保的替代材料。

聚烯烃作为一种可回收材料,符合环保要求,受到越来越多企业的青睐。

•新技术驱动创新:随着科技的进步,聚烯烃生产技术得到了不断改善和创新。

新的生产技术使得聚烯烃的生产成本降低,进一步推动了市场需求的增长。

3. 市场竞争格局聚烯烃市场竞争激烈,主要的竞争企业包括 ExxonMobil、SABIC、LyondellBasell 等。

这些企业在市场上占据了一定的份额,并通过不断的技术创新和降低成本来提升自身竞争力。

此外,亚洲地区的生产企业也具有一定的竞争优势,由于低成本劳动力和规模优势,亚洲地区的聚烯烃产能逐渐增加。

4. 市场前景与挑战聚烯烃市场前景广阔,预计未来几年将继续保持较高的增长率。

然而,市场也面临一些挑战:•原材料供应不稳定:聚烯烃的生产依赖于石油和天然气等原料,市场价格波动较大。

原材料供应的不稳定性可能会对聚烯烃的生产和价格产生影响。

•环境法规趋严:随着环境保护法规的逐渐加强,聚烯烃企业需要增加环境治理投入以符合法规要求。

这可能会增加企业的成本,并对市场竞争造成一定的影响。

5. 市场发展策略针对聚烯烃市场的发展趋势和挑战,企业可以采取以下策略:•技术创新:通过不断投入研发和创新,提高产品的附加值和竞争力。

2023年聚烯烃母料行业市场前景分析

2023年聚烯烃母料行业市场前景分析随着全球经济的不断发展,聚烯烃母料行业逐渐成为全球塑料市场最重要的领域。

聚烯烃母料的主要用途包括制造塑料包装材料、管道、电缆、农业薄膜、汽车零部件、医疗器械和家具等。

本文将从聚烯烃母料市场概况、需求端和供应端三个方面分析其市场前景。

一、市场概况聚烯烃母料市场在过去几年保持了较为平稳的增长态势。

据行业研究数据显示,2018年全球聚烯烃母料市场规模达到了1,550万吨,年复合增长率为4.1% 。

其中,中国成为了全球最大的聚烯烃母料消费国家,占据了全球市场的30%以上份额。

此外,亚洲地区的需求增长也在推动聚烯烃母料市场的扩大。

二、需求端分析随着全球人口不断增长以及中等收入人群的增多,聚烯烃母料市场的需求正在不断增加。

特别是在中国等新兴市场国家,消费者对塑料制品的需求和使用量逐年增长。

聚烯烃母料在包装、建筑、电子、汽车等领域的广泛应用也在不断扩大其市场。

另外,随着全球环境保护意识不断提高,越来越多的国家开始推行环保法规和标准,鼓励企业使用可回收和可降解的材料。

因此,生物基聚烯烃母料的需求也在增长,未来有望成为重要的发展方向。

三、供应端分析目前,全球聚烯烃母料市场的主要供应商有沙特阿美、埃克森美孚、道达尔、巴斯夫等。

然而,聚烯烃母料市场存在着供应和需求之间的不平衡。

特别是在新兴市场国家,由于本地产能相对较小,因此不得不依赖进口,这也为聚烯烃母料的价格和供应带来了一定压力。

未来,随着新能源、环保等领域的需求不断增长,加上全球经济不断发展与复苏,聚烯烃母料市场有望保持较为稳定的增长。

另外,为了应对环境污染和气候变化等问题,生物基聚烯烃母料的研发和应用也将加速推进。

预计未来几年,聚烯烃母料市场的需求将继续增长,而产能扩张和可持续发展则将是行业的关键课题。

世界聚烯烃市场供需动向

世界聚烯烃市场供需动向目录:1. 介绍2. 供给动向2.1 生产能力增加2.2 新项目投资3. 需求动向3.1 市场需求增长3.2 应用领域拓展4. 市场前景展望5. 结论1. 介绍聚烯烃是一类重要的合成材料,广泛用于包装、建筑、汽车、电子等领域,对经济发展和社会生活有着重要意义。

本文将探讨世界聚烯烃市场的供需动向,并展望未来市场前景。

2. 供给动向2.1 生产能力增加随着世界经济的快速发展,聚烯烃市场需求不断增长,使得各地生产商增加了其生产能力。

主要生产国家如中国、美国和中东地区都在不断扩大生产规模,以满足市场需求的增长。

例如,中国聚烯烃产能在过去几年中增加了30%,成为全球最大的聚烯烃生产国家。

2.2 新项目投资为了满足市场需求并赢得竞争优势,许多公司正在投资兴建新的聚烯烃生产项目。

这些项目通常采用先进的生产工艺和设备,以提高生产效率和产品质量。

新项目的投资将进一步增加全球聚烯烃的供给量,同时推动相关产业链的发展。

3. 需求动向3.1 市场需求增长聚烯烃作为广泛应用的合成材料,其市场需求呈现稳定增长的趋势。

随着人民生活水平的提高和消费结构的升级,聚烯烃制品的需求在包装、建筑、汽车、电子等领域持续增长。

尤其是在发展中国家,消费需求增长更为迅猛。

3.2 应用领域拓展随着科技进步和创新的推动,聚烯烃的应用领域不断拓展。

新兴领域如新能源汽车、智能家居等对聚烯烃制品的需求也在逐渐增长。

聚烯烃产业的进一步发展将受益于这些新兴应用领域的崛起。

4. 市场前景展望聚烯烃市场的供需动向表明,未来市场增长潜力巨大。

随着新技术的应用和不断创新,越来越多的聚烯烃制品将满足人们不断升级的消费需求。

特别是在环保意识的提高下,可再生材料的研发和生产也将推动聚烯烃市场的发展。

5. 结论综上所述,世界聚烯烃市场正面临着供给动向增加和需求动向增长的趋势。

生产能力的扩大和新项目的投资将提供足够的供给量,而市场需求的增长和应用领域的拓展则为聚烯烃产业带来了广阔的发展空间。

2024年聚烯烃市场发展现状

聚烯烃市场发展现状1. 引言聚烯烃是一类重要的合成塑料材料,其具有轻质、耐磨、耐酸碱等优点,广泛应用于包装、建筑、汽车等领域。

本文将介绍聚烯烃市场的发展现状,包括市场规模、主要产品、应用领域、市场竞争等方面。

2. 市场规模截至目前,聚烯烃市场规模在全球范围内稳步增长。

预计未来几年内,该市场将继续保持良好的增长势头。

主要原因包括:•快速发展的经济市场需求增加;•新技术的不断突破,促进了聚烯烃的生产与应用;•环保意识的提高,推动了可降解材料的发展。

3. 主要产品在聚烯烃市场中,主要产品包括聚乙烯(PE)、聚丙烯(PP)和聚丁烯(PB)。

其中,聚乙烯占据了市场的主导地位,其物理性能稳定,广泛用于包装、建筑等领域。

聚丙烯具有良好的耐高温性能,是制造汽车部件和电子产品的理想材料。

聚丁烯则主要用于制作管道和电缆。

4. 应用领域聚烯烃在各个行业都有广泛应用,其中包括包装、建筑、汽车、电子等领域。

具体应用包括:•包装领域:聚烯烃材料被广泛用于制作塑料袋、瓶子、容器等包装用品,其轻质、耐用的特性得到了广大消费者的认可。

•建筑领域:聚烯烃制品在建筑领域的应用主要体现在隔热材料、防水材料和管道等方面,其耐候性和耐久性使其成为理想的建筑材料。

•汽车领域:聚烯烃在汽车制造中被广泛应用于制造汽车外壳、内饰件和管道等部件,其轻质、高强度的特性有助于提高汽车的燃油效率。

•电子领域:聚烯烃材料在电子产品制造中扮演着重要角色,如手机、电视等电子产品的外壳材料。

5. 市场竞争聚烯烃市场竞争激烈,存在着一些主要的厂商和品牌。

全球聚烯烃市场的主要参与者包括 ExxonMobil、Dow Chemical、LyondellBasell、SABIC、BASF 等领先企业。

这些企业通过不断创新、降低成本和拓展市场渠道来提高竞争力。

6. 发展趋势未来,聚烯烃市场的发展将面临一些挑战和机遇。

一方面,聚烯烃市场需求将继续增长,特别是在新兴经济市场的推动下。

2023年高端聚烯烃行业市场发展现状

2023年高端聚烯烃行业市场发展现状高端聚烯烃是一种高分子化合物,也是一种重要的工业原料。

随着全球化的发展和经济的增长,高端聚烯烃作为一种重要的化工原料正在迅速发展。

在当前市场环境下,高端聚烯烃行业正面临着新的挑战和机遇。

一、市场概况高端聚烯烃行业涉及到的产品主要是烷基聚丙烯(PP)和高密度聚乙烯(HDPE)。

其中,PP是20世纪70年代后期开发的新型材料,以其良好的力学性能、化学稳定性、热稳定性和超高强度来吸引全球市场的关注。

而HDPE则是一种新型的聚合物材料,具有优异的电绝缘性、耐热性、耐腐蚀性等优点,因此广泛应用于包装、建筑材料、电器、汽车制造等领域。

随着全球经济的发展,高端聚烯烃行业在各个领域都得到了广泛的应用和推广。

其中,亚太地区是目前高端聚烯烃行业的主要市场,其次是欧洲和北美地区。

根据市场分析,未来高端聚烯烃行业的发展前景十分广阔,其中包括食品包装、医疗用品、建筑材料、电器、汽车制造等领域。

二、竞争格局高端聚烯烃行业目前处于竞争激烈的态势下,国内外企业都在积极开展市场营销和技术研发工作,以获取更大的市场份额。

目前,全球高端聚烯烃制造商分散在欧美和亚洲三大区域,其中亚洲市场以中国、印度为代表在全球市场中地位较高。

值得注意的是,一些有竞争力的新兴市场如巴西、墨西哥、东欧等地区的企业也在逐渐崛起。

在国际市场上,高端聚烯烃制造商的竞争主要体现在产品品质、技术创新和价格优势等方面。

在品质方面,一些企业在原材料选择和生产工艺上具有先进性,保证了产品的品质。

在技术创新方面,一些企业致力于研发新材料,提高产品的性能和质量,并在生产中根据客户需求进行定制化加工。

在价格方面,一些企业通过大规模生产实现产品成本的降低,以取得更高的市场份额。

三、市场前景高端聚烯烃行业发展前景广阔,未来市场规模将会不断扩大。

一方面,新型材料的研发将会推动高端聚烯烃行业的发展。

另一方面,随着可再生能源的发展,聚烯烃复合材料、包装材料等的应用将会推广,加速高端聚烯烃行业的发展。

聚烯烃行业发展现状及前景

聚烯烃行业发展现状及前景聚烯烃是一类具有广泛应用前景的塑料材料,其主要成分是乙烯和丙烯。

随着全球经济的快速发展和人们生活水平的提高,聚烯烃行业正逐渐迎来新的发展机遇。

本文将从聚烯烃行业的现状和未来前景两个方面进行论述。

一、聚烯烃行业现状目前,聚烯烃行业已经成为塑料行业中最重要的一部分,具有广泛的应用领域和巨大的市场潜力。

聚烯烃的主要应用包括塑料制品、纺织品、包装材料等。

在塑料制品领域,聚乙烯被广泛应用于汽车零部件、电器、建筑材料等领域;聚丙烯则主要用于制作家具、日用品、玩具等。

同时,聚烯烃的优良性能,如低密度、耐候性和化学稳定性等,也为其在包装行业的应用提供了广阔的空间。

目前,我国聚烯烃产能和产量位居世界前列,成为全球聚烯烃市场的重要供应国。

我国的聚烯烃企业分布广泛,规模从大型国有企业到中小型民营企业不等。

同时,我国政府对聚烯烃行业的支持政策和投资力度也在不断增加,为行业的快速发展提供了坚实的保障。

二、聚烯烃行业发展前景1. 市场需求持续增长随着人民生活水平的提高和城市化进程的加快,对塑料制品和包装材料的需求不断增加。

同时,新兴产业的兴起以及传统产业的转型升级,也对聚烯烃行业提出了更高的要求。

因此,聚烯烃行业面临着巨大的市场需求和发展机遇。

2. 技术创新推动行业快速发展聚烯烃行业在技术创新方面取得了长足的进步。

通过引进和消化吸收国外先进技术,我国聚烯烃企业的生产工艺和设备水平得到了大幅提升。

同时,聚烯烃产品的质量也得到了明显改善,为行业的健康发展奠定了基础。

3. 环保要求促使行业升级随着全球环保意识的日益增强,对聚烯烃行业的环保要求也越来越高。

近年来,我国政府出台了一系列环保政策和标准,鼓励聚烯烃企业加强绿色生产,推动产业升级和转型。

这些措施将进一步推动聚烯烃行业朝着环保、高效、可持续的方向发展。

4. 国际合作助力行业拓展海外市场随着“一带一路”倡议的推进,我国聚烯烃企业逐渐向国际市场拓展。

以海上丝绸之路经济带为例,聚烯烃制品在港口建设、物流和包装等方面发挥着重要作用。

2024年聚烯烃市场需求分析

2024年聚烯烃市场需求分析1. 引言本文将对聚烯烃市场的需求进行深入分析。

聚烯烃是一类重要的合成塑料材料,具有广泛的应用领域,如包装材料、建筑材料、汽车零部件等。

通过对聚烯烃市场需求的分析,我们可以更好地了解市场趋势,为企业的生产和销售决策提供参考。

2. 市场规模及增长趋势根据市场研究数据,聚烯烃市场在过去几年中呈现出稳定的增长趋势。

聚烯烃材料的广泛应用和需求的不断增长是推动市场增长的主要因素之一。

另外,聚烯烃材料的可塑性、抗冲击性和耐化学腐蚀性等优良性能也受到消费者和企业的青睐。

根据最新的市场研究报告,聚烯烃市场的规模预计将在未来几年内保持稳定增长。

全球范围内,自动化增长和新兴市场的快速发展将进一步推动聚烯烃市场的需求增长。

3. 应用领域需求分析3.1 包装材料作为聚烯烃的主要应用领域之一,包装材料对聚烯烃的需求占据了较大比例。

聚烯烃在包装材料中的广泛应用包括塑料袋、薄膜、瓶子等。

随着全球生活水平的提高,以及电子商务的兴起,包装材料对聚烯烃的需求预计将继续增长。

3.2 建筑材料聚烯烃在建筑材料领域中也有重要的应用。

例如,聚烯烃可以用于制造管道、防水材料、绝缘材料等。

随着全球建筑行业的发展,对耐候性和耐腐蚀性要求更高的聚烯烃材料将被广泛使用,进一步推动市场需求的增长。

3.3 汽车零部件聚烯烃在汽车制造业中也拥有重要的需求。

聚烯烃材料可以用于制造汽车零部件,如车身零部件、内饰件等。

汽车产业的不断发展和智能化趋势的兴起将进一步推动对聚烯烃材料的需求增长。

4. 区域市场需求分析从区域市场需求的角度来看,亚太地区是全球聚烯烃市场的主要需求来源。

亚太地区的大规模工业生产和人口数量庞大是市场需求增长的主要推动力。

另外,北美地区和欧洲地区也是重要的聚烯烃市场。

5. 总结通过对聚烯烃市场需求的分析,我们可以看出聚烯烃市场的前景广阔,市场规模将庞大且可持续增长。

包装材料、建筑材料和汽车零部件等领域是聚烯烃的主要应用领域,未来市场需求将进一步增长。

高端聚烯烃技术壁垒及市场需求分析

高端聚烯烃壁垒高,需求大⏹分类高端聚烯烃是指具有高技术含量、高应用性能、高市场价值的聚烯烃产品。

其主要包括两大类型:(1)大宗品的高端牌号,如茂金属牌号的聚乙烯、聚丙烯产品(mPE、mPP),高碳α-烯烃共聚的聚乙烯牌号等。

(2)特种聚烯烃树脂,如乙烯-醋酸乙烯共聚物(EVA)、乙烯-丙烯酸共聚物(EAA)、聚丁烯-1(PB-1)、超高分子量聚乙烯(UHMWPE)、乙烯-乙烯醇共聚树脂(EVOH)等。

⏹应用领域高端聚烯烃应用领域十分广泛,其最主要的应用领域包括高端管材、汽车零配件、医疗设备、假体性植入物等。

高端聚烯烃产能集中在海外⏹1991年,ExxonMobil公司首次采用茂金属催化剂生产出mLLDPE,标志着茂金属聚烯烃进入工业化阶段。

⏹从全球市场看,高端聚烯烃生产主要集中在西欧、东南亚和北美地区,中东以大宗通用料为主,其中日本是东南亚高端聚烯烃主要生产国。

相关企业包括ExxonMobil、Dow化学、BASF、LyondellBasell、Total、三井化学、住友化学、旭化成等。

⏹以mPE为例,全球mPE产能约为1500万吨,其中产能50万吨/年及以上的企业共5家,主要集中在美国,CR5约为40%。

图表:mPE产能集中在海外⏹近年来,我国聚烯烃行业规模逐渐扩大,聚乙烯、聚丙烯产能及产量大幅增长,但是结构性矛盾也逐步显现,中国聚烯烃产品以中低端通用料为主,市场竞争激烈,而高端聚烯烃产品严重依赖进口。

⏹此外,聚乙烯共聚单体的差异也显示出不同地区聚乙烯产品的档次以及技术水平高低,而这个分水岭就是C6(己烯),碳数越多产品越高端,所需技术水平越高。

同样,北美、西欧、日本的高端聚乙烯共聚物占比更高,而我国占比还较低。

我国聚烯烃行业结构性矛盾显著⏹2019年,我国高端聚烯烃产量约为580万吨,消费量1280万吨,自给率仅有45%。

分拆来看,己烯共聚聚乙烯自给率约50%,辛烯共聚聚乙烯自给率不足10%,mPE 自给率不到30%,mPP 、POE 弹性体、环烯烃共聚物等多个品种基本没有实现工业化生产,完全依赖进口。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

聚烯烃产能及需求分析

一、产能扩张

1、2012年新增产能

截止至2012年年底,国内将有5家石化厂家按计划扩能或投产,释放产能总计289万吨/年,届时,国内聚乙烯产能将达到1195万吨/年,粒料聚丙烯产能将达到1212.3万吨/年。

今年新增的产能包括抚顺石化、大庆石化、大庆炼化、洛阳石化、徐州海天,都是传统的油制烯烃技术。

其中徐州海天将外购丙烯单体制聚丙烯,公司相关负责人表示,在投产初期主要生产均聚拉丝,待生产稳定后将过渡到共聚料,最终以生产PPR管材为主。

据公司人士表示,大唐国际计划在六月大修结束后重启年产能50万吨/年的装置双线,而此前只有一条线维持开工,且开工率仅维持在50%左右。

加之今年国内石化的扩能计划多集中在下半年,预计届时聚烯烃市场供应压力将有所增加。

2、新兴技术

在2012年后新增的聚烯烃产能中,有不少甲醇制烯烃装置如宁波禾元、浙江兴兴能源等,另外还有从丙烷脱氢衍生的如江苏如皋的聚丙烯项目。

这些新兴的技术多运用于生产聚丙烯。

但有市场人士表示,这些装置能否按计划投产存在一定变数。

即便是能够按计划投产,其经济性也取决于企业能否找到长期、稳定、价格低廉的原料供应。

伴随越来越多甲醇制烯烃以及丙烷脱氢制烯烃的项目上马,甲醇、丙烷的需求将大幅增加,不排除届时原料的价格也水涨船高。

另外,虽然目前国内甲醇供应过剩,但由于进口价格低廉,进口量仍然占据较高的比例;国内的丙烷资源匮乏,企业多数只能选择进口。

若企业进口原料,也受制于能否寻找到长期、稳定的原料供应。

按3吨甲醇生产1吨烯烃计算,1套60万吨/年的甲醇制烯烃装置每日要消耗甲醇达6000吨,原料需求量较大。

此外还要考虑到进口原料装货、海运、报关、卸载及输运等环节的不确定性,能否稳定供应也存在一定变数。

二、下游需求方面

近期宏观经济面可谓内忧外患:欧债危机反复无常,国际原油期货价格高位回落;从国内经济数据来看,投资、消费、出口三驾马车都在减速,整体形势不容乐观。

温总理在2012年作政府工作报告时指出,2012年国内生产总值预期增长目标为7.5%。

在全球经济增速放缓的大背景下,聚烯烃市场下游需求增速减缓已成为不争事实,而伴随上游石化企业近年来持续扩能,可谓是雪上加霜。

三、夹缝中前行

对此,有市场人士对未来扩能后的聚烯烃市场前景较为悲观:“现在市场已经呈现出供大于求的局面,若是未来几年石化方面继续扩能,预计竞争将会更加白热化。

”

但也有市场人士表示不用过于悲观:“毕竟中国市场的需求非常强劲,若届时全球经济复苏,下游需求也会相应快速增长,情况将有所好转。

另外,淘汰落后产能,挤压部分进口市场,增加出口量都是可能的出路。

”。