高级财务管理作业

高级财务管理课程案例作业report

高级财务管理课程案例作业高级财务管理课程作业名称:通过一家跨国公司年报对其公司财务进行分析Financial analysis——Elizabeth ArdenIntroductionElizabeth Arden, Inc. is a global prestige beauty products company with an extensive portfolio of prestige fragrance, skin care and cosmetics brands. Their common stock is traded on the NASDAQ Global Select Market under the symbol “RDEN.” In addition to their owned and licensed fragrance brands, they owned and licensed fragrance brands. They sell prestige beauty products to department stores, retailers and other outlets in the United States and internationally.Sales and profitsThe net sales and gross profit kept growing in the last three fiscal years, in which net sales grew by 5.3% and gross profit grew by 9.5% from fiscal year 2011 to fiscal year 2012. The most remarkable performance was the net income. It increased rapidly by 40% from fiscal year 2011 to 2012. According to the annual report, the CEO stated that the performance was beyond most of other companies in this industry. It was a good signal for investors that Elizabeth Arden was a prospecting company.New chancesElizabeth Arden is a very famous brand in America. Since the company has already run stably there, it is in the bottleneck to spread further. So the wise choice is to find another market. And they did explore outside America. Thanks to the development of international media and commerce, they now share larger and larger markets all overthe world, such as Eastern and Western Europe and Latin America. Showing in the graph above, the sales in foreign markets covered 42% of their total sales in fiscal year 2012. Over the last two fiscal years, they had increased fragrance sales in international markets by a compounded annual growth rate of 10%, well in excess of industry growth rates. Still there is room to do better surely. For example, China was the sixth biggest market of Elizabeth Arden’s selling areas. China owns the largest population in the world and it is one of the fastest developing countries, thus meaning it is very possible to let China be the largest foreign market for Elizabeth Arden.Strategies and risks in chancesTheir business strategies are currently focused on two primary initiatives: the global reposition of the Elizabeth Arden brand and expanding the market penetration of prestige fragrance portfolio in international markets, especially in the large European fragrance market.They integrated several acquisitions to launch the repositioned Elizabeth Arden brand. They were preparing to debut the repositioned Elizabeth Arden brand in key global flagship doors beginning in the fall of 2012 and continuing throughout 2013.In fiscal year 2013, they were increasing their focus on fast growing markets, opening an affiliate office in Brazil and dedicating additional resources to the markets in Asia and Europe.Because of the participation in global market, their financial results of the company’s international operations are subject to volatility due to fluctuations in foreign currency exchange rates, inflation, disruptions in travel and changes in political and economic conditions in the countries in which they operate. The value of international assets and liabilities is also affected by fluctuations in foreign currency exchange rates.Let me analyze the risk of foreign currency exchange rates further. With respect to international operations, sales of goods sold and expenses are typically denominated in a combination of local currency and the U.S. dollar. Results are reported in U.S. dollars. Fluctuations in currency rates can affect reported sales, margins, operating costs and the anticipated settlement of foreign denominated receivables and payables.A weakening of the foreign currencies in which they generate sales relative to the currencies in which costs are denominated, which is primarily the U.S. dollar, could adversely affect their business, prospects, results of operations, financial condition or cash flows.To hedge the foreign currency risk, I recommend them to sign hedging contracts to fix the rates like forward exchange rate contracts. Or they can find proper currency options to set off any losses caused by foreign currency transaction. They can also find manufactures in the same country where they sell products to match the risks of cost and sales.Investment portfolioElizabeth Arden made several types of investment:●Investment in Red Door Spa Holdings( to accelerate the growth of the spabusiness in parallel with the Elizabeth Arden brand repositioning and the growth of the Elizabeth Arden brand)●Allowances for Doubtful Accounts Receivable.●Provisions for Inventory Obsolescence.●Additions to property and equipment●Acquisition of businesses, intangible and other assetsFor the year ended June 30, 2012, net cash used in investing activities of $153.2 million was composed of $24.1 million of capital expenditures and $129.1 million related to the acquisition of businesses, intangibles and other assets. The total invested net cash grew by 288% from fiscal year 2011 $39,472,000 to 2012. This is acceptable because of the company’s strategies of expansion the market and reposition of the brand.They expected to incur approximately $40 million in capital expenditures in the year ending June 30, 2013, primarily for in-store counters and displays related to the Elizabeth Arden brand repositioning, tools for new fragrance launches, as well as leasehold improvements and computer hardware and software.Financing portfolioAt June 30, 2012, Elizabeth Arden had total debt of approximately $339 million which includes $250 million in aggregate principal amount outstanding of 73⁄8% senior notes and $89 million outstanding under revolving bank credit facility.For the year ended June 30, 2012, net cash provided by financing activities was $96.8 million, as compared to net cash used in financing activities of $28.5 million for the year ended June 30, 2011. For the year ended June 30, 2012, borrowings under credit facility increased by $89.2 million primarily to fund the 2012 acquisitions. Proceeds from the exercise of stock options were $5.6 million for the fiscal year ended June 30, 2012 period compared to $20.4 million for the prior year. There were norepurchases of common stock during the fiscal year ended June 30, 2012, and repurchases of common stock in the prior year were $13.8 million.Interest paid during the year ended June 30, 2012, included $21.3 million of interest payments on the 73⁄8% senior notes due to the timing of interest payments following the issuance of such notes in January 2011 and $2.2 million of interest paid on the borrowings under credit facility. Interest expense, net of interest income, increased 1.3%, or $0.3 million, for the year ended June 30, 2012, compared to the year ended June 30, 2011. The increase was primarily due to higher long-term debt in the current year as a result of the higher aggregate principal amount of our 73⁄8% senior notes issued in January 2011.There are risks existed, including some conditions that could limit the ability to finance future operations or capital needs, make acquisitions or pursue available business opportunities. The revolving credit facility, for example, requires them to maintain specified amounts of borrowing capacity or maintain a debt service coverage ratio. The ability to meet these conditions and the ability to service debt obligations will depend upon future operating performance, which can be affected by general economic, financial, competitive, legislative, regulatory, business and other factors beyond the company’s control. If actual results deviate significantly from projections, they may not be able to service debt or remain in compliance with the conditions contained in revolving credit facility, and they would not be allowed to borrow under the revolving credit facility.A default under revolving credit facility could also result in a default under indenture for 73⁄8% senior notes.Reference/Company/3046/。

形考作业高级财务管理答案

形考作业高级财务管理答案高级财务管理作业1(第一章至第四章)一、名词解释1、目标逆向选择:也称之目标次优化选择、目标换位,是指成员企业局部利益目标与整体利益目标的非完全一致性,与由此产生的成员企业经营理财活动的过分独立或者缺乏协作精神的现象。

2.公司治理结构:是指一组联结并规范公司资本所有者、董事会、经营者、亚层次经营者、员工与其他利益有关者彼此间权、责、利关系的制度安排,包含产权制度、决策与督导机制、激励制度、组织结构、董事问责制度等基本内容。

3.财务管理体制:是企业管理当局或者集团总部为界定各方面财务管理的责权利关系,规范理财行为所确立的基本制度,包含财务组织制度、财务决策制度、财务操纵制度等三个要紧方面。

4.财务总监委派制:是母公司为保护集团整体利益,强化对子公司经营管理活动的财务操纵与监督,由母公司直接对子公司委派财务总监,并纳入母公司财务部门的人员编制,实行统一管理与考核奖罚的一种财务操纵制度与方式。

5.财务政策:是指管理总部或者母公司基于战略进展结构规划与整体利益最大化目标而对集团整体及各成员企业的财务管理活动所确立的基本行为规范与价值推断取向标准。

二、推断题1、×2、√3、√4、√5、×6、×7、√8、√9、×10、√11、×12、√13、×14、×15、√16、√17、×18、×19、√20、√三、单项选择题1、C 2、C3、B4、C5、C6、B7、A8、D9、D10、B四、多项选择题1、BC2、ACD3、BCE4、CD5、ABDE6、BCD7、DE8、BCDE9、ABDE10、ABD五、简答题1、简述企业集团成功的基础保障。

答:(1)、一个企业集团成败,最基础的保障在于能否确立起两条交互融合的生命线:具有竞争优势的产业进展线与高效率的管理操纵线。

(2)、一个进展思路不明确,缺乏竞争优势与广阔市场前景的产业进展线的企业集团注定是没有前途的。

高级财务管理作业

高级财务管理作业参考答案(第八章――第十章)一、名词说明1.购并目标规划 P1542.杠杆收购P1683.卖方融资P1694.标准式公司分立P1735.融资政策P2176.融资帮助P2237.杠杆融资P2248.财务公司P226二、推断题(正确的在括号内划“”,错误的在括号内划“”)1.购并财务标准主要包括两个方面,即目标公司的规模标准与购并价格标准。

()2.企业集团的发展空间是否须要向其他新的领域拓展,是购并目标规划过程必需考虑的基本因素之一。

()3.购并标准中最重要的是财务标准,即目标公司规模与价格水平。

()4.作为购并投资活动的指引性方针,购并标准一旦制定,必需严格遵循,绝不能变更。

()5.就财务角度而言,主并公司最为关切的通常是对目标公司干脆支付的购并价格的多少。

()6.无论是就效用性还是质量性、风险性等方面而言,收益贴现模式是整个贴现式价值评估模式中最为合理的一种。

()7.在对目标公司将来现金流量的推断上,着眼点应当是目标公司的独立现金流量,而非贡献现金流量。

()8.运用资本现金流量不受公司资本结构的影响,而是取决于其整体资产供应将来现金流量的实力。

()9.在汲取合并的状况下,对目标公司贡献现金流量测算应实行“倒挤法”,即用购并整合后公司的现金流量减去主并公司的独立现金流量。

()10.整个购并活动胜利的基本标记是对目标公司实现了接管,取得了限制权。

()11.主并公司实现了对目标公司的接管后,接下来的工作便是制定购并的一体化整合支配。

()12.是否接着拥有对被分立或分拆出去的公司的限制权,是公司分立与分拆上市的一个重要区分。

()13.标准式的公司分立将导致被分立出去的公司的股权和限制权转移到了原母公司及其股东之外的第三者手中。

()14.较之传统的筹资概念,融资的着眼点在于为企业集团供应与创建出更多的可以运用的“活性”资金,而不仅仅是资金来源外延规模的增大。

()15.当某项重大融资事宜涉及到成员企业切身利益时,作为独立的法人主体,子公司等成员企业拥有干脆的决策权。

高级财务管理形成性考核册作业参考答案1-3

高级财务管理形成性考核册作业参考答案1-3高级财务管理形成性考核册作业1参考答案一、名词解释1.目标逆向选择也称为目标次优化选择、目标换位, 是指成员企业局部利益目标与整体利益目标的非完全一致性, 以及由此产生的成员企业经营理财活动的过分独立或缺乏协作精神的现象。

2.公司治理结构是指一组联结并标准公司资本所有者、董事会、经营者、亚层次经营者、员工以及其他利益相关者彼此间权、责、利关系的制度安排, 包括产权制度、决策与督导机制、鼓励制度、组织结构、董事问责制度等根本内容。

3.财务管理体制是企业管理当局或集团总部为界定各方面财务管理的责权利关系, 标准理财行为所确立的根本制度, 包括财务组织制度、财务决策制度、财务控制制度等三个主要方面。

4.财务总监委派制是母公司为维护集团整体利益, 强化对子公司经营管理活动的财务控制与监督, 由母公司直接对子公司委派财务总监, 并纳入母公司财务部门的人员编制, 实行统一管理与考核奖罚的一种财务控制制度与方式。

5.财务政策是指管理总部或母公司基于战略开展结构规划与整体利益最大化目标而对集团整体及各成员企业的财务管理活动所确立的根本行为标准与价值判断取向标准。

二、判断题〔正确的在括号内划"√", 错误的在括号内划"×"〕1. 企业集团本身并不是法人, 从而不具备独立的法人资格以及相应的民事权。

〔√〕2. 母公司要对子公司实施有效的控制, 就必须采取绝对控股的方式.〔×〕3. 在财务管理主体上, 企业集团呈现为一元中心下的多层级复合结构特征。

〔√〕4. 一般而言, 较之分权制, 集权制下的总部对财务信息的质量要求更高、内容结构更加复杂。

〔×〕5. 成员企业个体财务目标对集团整体财务目标在战略上的统合性, 是企业集团财务管理目标的根本特征。

〔√〕6. 账面〔财务报表〕意义的财务资源规模的大小, 是判断一个企业集团是否拥有财务资源优势的根本依据。

高级财务管理作业(二)

高级财务管理作业(二)(第五章~第六章)一、术语解释:(每个题目2分,共10分)1。

预算控制2、预算管理组织3.投资政策4、内部折旧政策5.基因替换策略二、判断题:(每小题1分,共20分)2.预算是计划的量化(包括“数量”和“金额”),反映预算活动所需的财政资源和可能产生的财政资源。

()3、任何企业集团,无论采取何种管理体制或管理政策,子公司资本预算的决策权都将掌握于控股母公司手中。

()4.母公司作为集团的最高决策机构,在整个预算组织中占据核心领导地位。

(5)根据集团不同的发展阶段和战略重点,预算目标规划的切入点也有不同的模式。

()6、就基本目的而言,产业型企业集团所实施的资本运作同资本型企业集团一样,主要都是基于资本保值与增值目的。

()7.在制定投资政策时,应建立投资领域,并偏离集团核心竞争力有效支持的投资活动1、就其本质而言,现代预算制度方式与传统计划管理方式并无多大差异。

()排除这种可能性。

()8、从财务上来讲,只要账面收入大于账面成本即可确认账面收益,是实际的现金流入量与企业集团或股东的真实财富。

()9.面对激烈的市场竞争,我们必须重视产品的质量和功能。

因此,产品的质量功能越高越好。

()10、对于资本型企业集团,如何实现资本的保值增值是母公司关注的核心点。

()11、企业价值最大化是实现股东财富最大化目标的前提与基础,并成为厘定财务标准的首要依据。

()12.资产的必要收益率实际上包括两个层次:一是项目资产的必要收益率;第二,总资产的必要回报率。

()13、项目法人负责制是在项目责任人负责制基础上衍生发展而来的,其目的在于明确投资风险与管理责任的主体。

()14.《税法》的折旧政策具有严格的法律效力,对企业集团等不同法人的财团没有灵活性。

()15、税法折旧政策的目标在于统一对全社会财务报告的口径,体现对外会计报告信息的通用性原则。

()16.集团总部在选择和使用会计折旧政策和税务折旧政策时,要考虑的首要问题是如何使市场价值最大化和税务现金流出最小化。

高级财务管理作业(一).doc

上交时间:收缴人:班主任1、教材第一章高级财务管理概述复习思考题42、教材第一章高级财务管理概述复习思考题53、教材第一章高级财务管理概述复习思考题74、教材第二章企业集团治理结构与财务管理体制复习思考题55、教材第二章企业集团治理结构与财务管理体制复习思考题106、教材第二章企业集团治理结构与财务管理体制复习思考题117、教材第二章企业集团治理结构与财务管理体制复习思考题148、教材第三章企业集团财务战略复习思考题19、教材第三章企业集团财务战略复习思考题210、教材第三章企业集团财务战略复习思考题1311、教材第四章企业集团预算控制复习思考题112、教材第四章企业集团预算控制复习思考题513、教材第四章企业集团预算控制复习思考题14上交时间:收缴人:班主任1、教材第五章企业集团投资政策案例分析题2、教材第六章企业集团固定资产投资政策复习思考题43、教材第六章企业集团固定资产投资政策复习思考题84、教材第六章企业集团固定资产投资政策复习思考题计算题5、教材第七章企业集团无形资产投资政策与管理策略案例分析题(第八章—第十章)上交时间:收缴人:班主任1、教材第八章企业集团购并投资与公司分立复习思考题42、教材第八章企业集团购并投资与公司分立复习思考题103、教材第八章企业集团购并投资与公司分立复习思考题144、教材第八章企业集团购并投资与公司分立复习思考题案例分析题5、教材第九章金融衍生工具投资计算题16、教材第九章金融衍生工具投资计算题27、教材第九章金融衍生工具投资计算题38、教材第十章企业集团融资政策与管理策略案例分析题(第十一章—第十三章)上交时间:收缴人:班主任1、教材第十一章企业集团纳税计划与股利政策复习思考题32、教材第十一章企业集团纳税计划与股利政策复习思考题63、教材第十一章企业集团纳税计划与股利政策复习思考题104、教材第十一章企业集团纳税计划与股利政策复习思考题案例分析5、教材第十二章企业集团经营者薪酬计划案例分析题6、教材第十三章企业集团财务风险监测与危机预警复习思考题37、教材第十三章企业集团财务风险监测与危机预警复习思考题108、教材第十三章企业集团财务风险监测与危机预警复习思考题119、教材第十三章企业集团财务风险监测与危机预警复习思考题12。

《高级财管作业》课件

高级财务管理的重要性

01

高级财务管理有助于企业实现战略目标,提升企业价值。 通过制定和实施财务战略,高级财务管理能够为企业创造 长期价值,实现企业战略目标。

02

高级财务管理有助于企业应对风险,实现可持续发展。随 着企业规模的扩大和经营环境的复杂化,企业面临的风险 也日益增多。高级财务管理通过建立风险预警机制和风险 应对策略,帮助企业有效应对风险,实现可持续发展。

企业价值评估的应用

• 总结词:企业价值评估的应用广泛,包括并购、股票发行、投资者关系管理等方面。通过企业价值评估,可以 帮助企业更好地了解自身的价值和优劣势,从而制定更加科学、合理的经营策略。

• 详细描述:企业价值评估的应用广泛,首先在并购过程中,通过企业价值评估可以帮助并购方了解目标企业的价值和潜在风险,从而制定更加合理的并购方案。其次在股票发行过程中 ,通过企业价值评估可以帮助发行方了解自身的价值和成长性,从而制定更加合理的发行价格和策略。最后在投资者关系管理方面,通过企业价值评估可以帮助企业更好地了解自身的 价值和优劣势,从而制定更加科学、合理的经营策略和投资者关系管理方案。此外,企业价值评估还可以用于风险管理和企业绩效评价等方面。

国际金融市场和机构为跨国公司提供融资渠道,降低融资 成本,同时也帮助企业规避汇率风险和政治风险。

外汇风险管理

外汇风险概述

外汇风险是指因汇率波动而引起的以外币计价的资产或负债的价值 变化。

外汇风险的类型

外汇风险包括交易风险、折算风险和经济风险等。

外汇风险管理

外汇风险管理是识别、评估和控制外汇风险的过程。常用的外汇风险 管理方法包括使用金融衍生品、分散投资和匹配收入与支出等。

高级财务管理专题案例分析作业

高级财务管理专题案例分析作业案例背景在现代社会中,财务管理在企业中起着至关重要的作用。

它涉及到企业的资金管理、投资决策、财务报告等方面。

要实现企业的长期发展和利润最大化,需要有一支高级的财务管理团队来制定正确的策略和决策。

本文将通过分析一个财务管理案例来探讨高级财务管理的关键问题和解决方案。

案例分析公司背景我们的案例公司是一家大型制造业公司,主要生产汽车零部件。

公司在过去几年中一直保持着稳定的盈利能力和市场份额。

然而,最近几个季度,公司的销售额和利润率出现了一些下滑的趋势,这引起了高层管理人员的关注。

问题分析经过初步调查,我们发现公司当前面临以下几个主要问题:1.销售额下滑:公司销售额的下滑主要由于市场竞争加剧和产品质量问题导致的客户投诉增加。

这使得公司的市场份额受到了威胁。

2.利润率下降:由于原材料价格上涨以及人工成本增加,公司的利润率在过去几个季度中持续下降。

这对公司的盈利能力造成了压力。

3.资金流问题:由于销售下滑和利润率下降,公司的现金流量紧张。

公司急需解决资金流问题,以确保正常的运营和支付各项费用。

解决方案针对上述问题,我们提出以下几个解决方案:1.市场定位和产品质量提升:公司应重新评估市场定位,寻找新的增长点,并致力于提升产品质量。

这样可以增加客户的满意度,提高市场份额,从而增加销售额。

2.成本控制和效率提升:公司应该加强成本控制,降低原材料采购成本,并改进生产工艺,提高生产效率,降低人工成本。

通过这些措施,公司可以提高利润率并提升盈利能力。

3.资金筹集和管理:为了解决资金流问题,公司可以考虑多种策略,如增加银行贷款、发行债券、引入投资者等。

此外,优化财务流程和管理,加强对资金使用的监控也是解决资金流问题的关键。

实施计划为了有效执行上述解决方案,我们提出以下实施计划:1.市场调研和产品改进:公司应进行市场调研,了解客户需求,重新规划产品线,并加强质量管控。

同时,公司应加强与供应商的合作,确保原材料的质量和供应的稳定性。

高级财务管理作业一

投资成本大于取得被并方的公允价值5250-4599=651

借长期股权投资5250

贷股本1500资本公积3750

2.编制购买方在编制股权取得日合并资产负债表时的抵销分录:

(单位:万元)

借存货110

长期股权投资1000

固定资产1500

无形资产600

股本1500

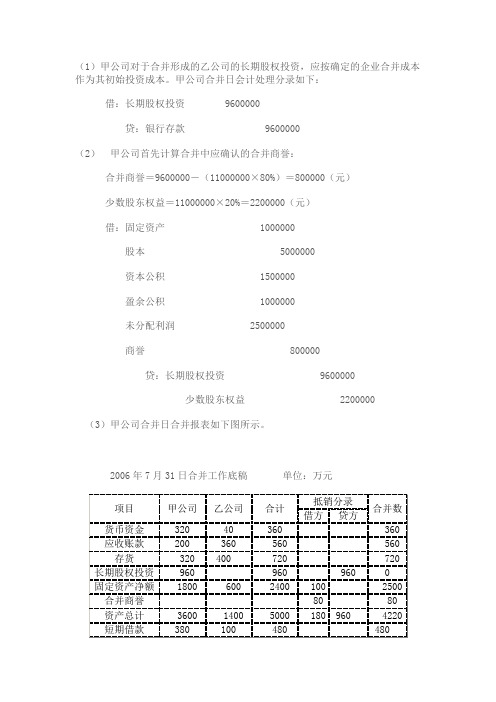

(1)甲公司对于合并形成的乙公司的长期股权投资,应按确定的企业合并成本作为其初始投资成本。甲公司合并日会计处理分录如下:

借:长期股权投资9600000

贷:银行存款9600000

(2)甲公司首先计算合并中应确认的合并商誉:

合并商誉=9600000-(11000000×80%)=800000(元)

少数股东权益=11000000×20%=2200000(元)

借资本公积144000

贷盈余公积99000

未分配利润45000

借股本400000

资本公积40000

盈余公积110000

未分配利润50000

贷长期股权投资540000

少数股东权益6000

未分配利润=50000×90%=4合并财务报表工作底稿5000(元)

项目

A公司

B公司

合计

抵销分录

合Байду номын сангаас数

借方

贷方

现金

310000

0

0

102000

负债合计

1000000

710000

1710000

0

0

171000

股本

700000

400000

1100000

400000

700000

高级财务管理作业(doc 7).doc

高级财务管理作业(第一章――第三章)一、名词解释:1.目标逆向选择:2.公司治理结构:3.财务管理体制:4.财务控制制度:5.绝对性财务报告标准:6.财务总监委派制度:7.财务主管委派制:8.财务政策:二、判断题(正确的在括号内划“4”,错误的在括号内划“7”)1.企业集团本身并不是法人,从而不具备独立的法人资格以及相应的民事权。

() 2.优势的产业发展线与高效率的管理控制线依存互动,构成了企业集团生命力的保障与成功的基础。

()3.在财务管理主体上,企业集团呈现为一元中心下的多层级复合结构特征。

()4.成员企业个体财务目标对集团整体财务目标在战略上的统合性,是企业集团财务管理目标的基本特征。

()5.账面(财务报表)意义的财务资源规模的大小,是判断一个企业集团是否拥有财务资源优势的基本依据。

()6.明晰产权利益关系,是公司治理的目的或宗旨。

()7.企业集团集权管理的制与分权制之差别,并不是一个简单的权力的“集中”或“分散”的概念,而主要在于“权”的界限及其所体现的层次结构特征。

()8.随着集权程度的提高,集权管理的复合优势可能会不断强化,但各成员企业或组织机构的积极性创造性与应变能力却可能在不断削弱。

()9.就本质或核心意义而言,企业集团的整体战略首先体现着母公司的意志。

()10.强化现金/资金的控制并实现其运转的高效率性,是财务管理工作的核心。

()11.一般而言,财务结算中心体现为财务集权制,而财务公司则体现着财务分权制。

()12.从初创期的经营风险与财务特征出发,决定了所有处于该时期的企业集团都必须采取零股利政策。

()三、单项选择题(将正确答案的字母序号填入括号内)1.下列权利监事会一般不具备的是()。

A.审计权 B.董事会决议的知情权C.列席股东大会权 D.在董事会议上可行使表决权E.召集临时股东大会权2.()是法人产权的基本特征。

A.享有剩余索取权与剩余控制权 B.实施委托代理制C.所有权与经营权相互分离 D.独立性与不可随意分割的完整性E.明确产权利益关系3.企业集团在组织结构的设置上必须遵循“三权”分立制衡原则,其中的“三权”指的是()。

高级财务管理作业

高级财务管理作业 P27(1)S (优势):产品市场占有率高(市内95%;全省60%);有一定的生产加工能力;公司实力雄厚;钱江啤酒有一定的知名度。

W (劣势):销售队伍不太雄厚;产品缺少自己的特色;市场没有细分。

O(机会):啤酒分销网络相对稳定;市场广阔,潜在消费者多;产品在当地有一定影响力。

T(威胁):天目山啤酒公司的竞争压力。

(2) a. 天目山啤酒公司清醒的认识到营销是其在竞争中的主要弱点,因此挖了营销精英,对其培训,加强营销是提高竞争能力的关键和核心所在。

在此基础上通过技改,抓产品质量。

b. 天目山啤酒公司在销售方式没有选择正面强攻,而是依靠直销作为市场导入的手段,并且采用促销手段,取得了一定效果。

c. 天目山啤酒公司过度强调销售,内部管理出现了很多问题。

在竞争中急功近利,缺乏长远和全局利益的考虑,忽视建立稳定的销售渠道。

(3)从钱江啤酒的市场绝对占有率,成为了该省啤酒业名副其实的龙头老大可以推断出钱江啤酒企业处于生命周期中的成熟期。

所以钱江啤酒应当在竞争战略上采用差异化战略。

1. 成熟期销售额巨大,且比较稳定,但容易引发价格竞争。

企业扩大市场份额已经很困难,应将战略重点转向巩固市场份额,提高投资报酬率,提高效率,降低成本。

2. 企业可以采用低经营风险和高财务风险的搭配。

可以适当提高负债筹资的比例,此时公司的投资需求较小,可以适当提高股利支付率。

3. 根据SWOT中自身劣势的分析,加强销售队伍的建设,对市场进行必要细分,增加本公司产品特色。

(4)销售增长率大于可持续增长,投资回报率大于资本成本,所以钱江啤酒公司采增值型现金短缺的财务战略。

企业可以为股东创造价值,但是自身经营产生的现金不足以支持销售增长,会遇到现金短缺问题。

采取的措施:1. 提高可持续增长率,包括提高经营效率,如降低成本,提高价格,降低营运资本,剥离部分资产,改变供销渠道等,以及改变财务战略,如停止支付股利,增加借款比例。

《高级财务管理》形成性考核作业

《高级财务管理》形成性考核作业作业(4)参考答案判断题:1.√2.×3.×4.×5.×6.√7.√8.×9.×10.×11.×12.×13.×14.√15.×16.√17.×18.√19.√20.√单选题:1.C 2.C 3.A 4.D 5.D 6.B 7.C 8.C 9..A 10.C多选题:1.BE 2.CD 3.ABCD 4.AE 5.ABCD6.BC 7.CDE 8.BCD 9.ABD 10.BDE名词解释:1.税收筹划是指企业基于法制规范,通过对融、投资以及收益实现进度、结构等的合理安排,达到税后利润最大化或税负相对最小化目的的活动。

2.剩余股利政策是指在企业或企业集团有着良好投资机会时,根据目标资本结构测算出必须的权益资本与既有权益资本的差额,首先将税后利润满足权益资本的需要,然后将剩余部分作为股利发放。

3.股票回购是指企业将在外流通的股票通过现金的方式购回而作为库藏股的行为。

4.经营者薪酬计划是指公司对经营者的薪金、奖酬及其相关事宜作出的制度安排,是经营者激励机制在物质上的具体体现,包括薪酬构成、计量依据、支付标准、支付方式等基本内容。

5.财务危机预警系统就是通过设置并观察一些敏感性财务指标的变化,而对企业(或企业集团)可能或将要面临的财务危机事先进行预测预报的财务分析系统。

简答题:1.简述纳税成本的基本特征。

较之企业的其他各项支出,纳税成本具有两个显著的特征:一是与收益变现程度的非对称性;二是完全的现金性。

按照税法的规定,企业只要取得了账面收入与账面利润,就必须按照适用税率计算交纳增值税与所得税,而不论这些账面收入或利润是否已经变现以及最终能否变现。

这往往使得纳税相对于账面收益的变现形成一定的“预付”性质。

而且在法制健全的国家,企业不可能期望有其他任何的替代方式,而必须以完全的现金(包括抵押变现)方式依法履行纳税责任。

高级财务管理作业试题与答案

高级财务管理作业一参考答案(第一章――第三章)一、名词解释:略二、判断题(正确的在括号内划“√”,错误的在括号内划“×”)1.企业集团本身并不是法人,从而不具备独立的法人资格以及相应的民事权。

(√)2.母公司要对子公司实施有效的控制,就必须采取绝对控股的方式. (×)3.在财务管理主体上,企业集团呈现为一元中心下的多层级复合结构特征。

(√)4.一般而言,较之分权制,集权制下的总部对财务信息的质量要求更高、内容结构更加复杂。

(×)5.成员企业个体财务目标对集团整体财务目标在战略上的统合性,是企业集团财务管理目标的基本特征。

(√)6.账面(财务报表)意义的财务资源规模的大小,是判断一个企业集团是否拥有财务资源优势的基本依据。

(×)7.明晰产权利益关系,是公司治理的根本目的或宗旨。

(×)8.企业集团集权管理制与分权制之差别,并不是一个简单的权力的“集中”或“分散”的概念,而主要在于“权”的界限及其所体现的层次结构特征。

(√)9.集权制与分权制的利弊表明:集权制必然导致低效率,而分权制则恰恰相反。

(×)10.财务主管委派制即同时赋予财务总监代表母公司对子公司实施财务监督与财务决策的双重职能。

(×)11.就本质或核心意义而言,企业集团的整体战略首先体现着母公司的意志。

(√)12.强化现金/资金的控制并实现其运转的高效率性,是财务管理工作的核心。

(√)13.一般而言,财务结算中心体现为财务集权制,而财务公司则体现着财务分权制。

(×)14.在报告标准的选择上,核心主导业务原则上采用绝对报告标准。

(√)15.财务决策管理权限的划分,是整个财务管理体制的核心。

(√)16.作为彼此独立的法人主体,母公司在处理与子公司的关系上必须以产权制度安排为基本依据,其中独立责任与有限责任是应当遵循的两条最主要的原则。

(√)17.在集权财务体制下,财务公司在行政与业务上接受母公司财务部的领导,二者体现为一种隶属关系。

形考作业高级财务管理答案

高级财务管理作业(一)参考答案一、名词解释:1、目标逆向选择:也称目标次优化选择,目标换位,是指成员企业局部利益目标与整体利益目标的非完全一致性,以及由此产生的成员的企业经营理财活动的过分独立或缺乏协作精神。

2、公司治理结构:是指一组联结并规范公司财务资本所有者、董事会、监事会、经营者、亚层次的经营者、员工以及其他利益相关者彼此间权、责、利关系的制度安排,包括产权制度、决策督导机制、激励制度、组织结构、董事/监事问责制度等基本内容。

3、财务管理体制:是指管理总部或母公司为界定企业集团各方面财务管理的权责利关系,规范子公司等成员企业理财行为所确立的基本制度,简称财务体制,包括财务组织制度、财务决策制度、财务控制制度三个主要方面。

4、财务总监委派制:母公司为维护集团整体利益,强化对子公司经营管理活动的财务控制与监督,由母公司直接对子公司委派财务总监,并纳入母公司财务部门的人员编制实行统一管理与考核奖罚的财务控制方式。

5、财务政策:是管理总部或母公司基于战略发展结构规划与整体利益最大化目标,而对集团整体及各成员企业的财务组织管理活动所确立的基本行为规范与价值判断趋向标准。

它是实现财务资源配置与使用秩序化、高效率性,控制与督导集团整体财务战略得以遵循与贯彻实施的核心保障。

二判断题:1、企业集团总部与各成员企业的关系同大型企业的总、分公司间的关系没有质的区别,只有量的差别。

(╳)2、强大的核心竞争力与高效率的核心控制力依存互动,构成了企业集团生命力的保障与成功的基础。

(√ )3、企业贪图财务管理的特殊性源于其治理结构的多级法人制。

(√ )4、在财务管理主体上,企业集团呈现为一元中心下的多层级复合结构特征。

(√)5、单一法人制企业所涉及的财务活动领域相对较窄,所以面临的财务风险较小。

(╳)6、由于企业集团的成员企业具有独立的法人地位,所以成员企业可以脱离母公司的核心领导,完全依照自身的偏好进行理财。

(╳)7、对母公司而言,充分发挥资本杠杆效应与确保对子公司的有效控制是一对矛盾。

高级财务管理作业(三)

高级财务管理作业(三)一名词解释1、208页2、223页3、233页4、251页5、272页二、判断题1.这道题是正确的。

这道题答错的人比较多。

主要是本题与教材P208的原话不一致造成的,但如果分析教材P209的内容之后,还是能够得出正确结论的。

详细内容参见教材P208。

2.这道题是错误的。

并购标准为实际的并购活动提供了可操作的指引性方针,但它不是并购战略的始发点,并购目标的规划是并购战略的始发点。

详细内容参见教材P208。

3.这道题是正确的。

详细内容参见教材P210。

4.这道题是错误的。

并购标准不仅包括财务的、数量性的指标,还包括许多非财务的、质量性指标,在这两类指标中,关系到并购成败的是非财务标准,非财务标准比财务标准更具决定力。

详细内容参见教材P210。

5.这道题是错误的。

并购标准一旦制定,必须严格遵守,绝不能改变,这种说法把并购的标准固定化、绝对化了。

而企业面临的环境在不断的变化,按既定的模式搜寻目标公司比较困难,同时也可能会失去一些好的并购机会。

详细内容参见教材P210~211。

6.这道题是错误的。

在现实中,广泛应用的是贴现式价值评估模式,从收益的质量性、风险性方面分析,现金流量贴现模式是整个贴现价值评估模式中最为合理的一种评估方法。

详细内容参见教材P212。

7.这道题是正确的。

详细内容参见教材P214。

8.这道题是错误的。

由于企业集团并购目标公司的目的主要是谋求一体化整合协同效应,所以,在对目标公司未来现金流量的判断上,着眼点应当是目标公司的贡献现金流量,而不是独立的现金流量。

详细内容参见教材P214。

9.这道题是错误的。

解散式分立是指母公司将子公司的控制权移交给它的股东,其所属的全部子公司都分立出来,原母公司不复存在。

详细内容参见教材P234。

10.这道题是正确的。

详细内容参见教材P240。

11.这道题是错误的。

融资决策制度安排涉及两方面的问题,一是管理总部与成员企业融资决策权利的划分,二是融资执行主体的确定,而不仅仅是管理总部与成员企业融资决策权利的划分。

高级财务管理形成性考核册作业一至四答案

高级财务管理作业(一)答案一、名词解释1、目标逆向选择也称为目标次优化选择、目标换位,是指成员企业局部利益目标与整体利益目标的非完全一致性,以及由此产生的成员企业经营理财活动的过分独立或缺乏协作精神的现象。

2、公司治理结构是指一组联结并规范公司资本所有者、董事会、经营者、亚层次经营者、员工以及其他利益相关者彼此间权、责、利关系的制度安排,包括产权制度、决策与督导机制、激励制度、组织结构、董事问责制度等基本内容。

3、财务管理体制是企业管理当局或集团总部为界定各方面财务管理的责权利关系,规范理财行为所确立的基本制度,包括财务组织制度、财务决策制度、财务控制制度等三个主要方面。

4、财务总监委派制是母公司为维护集团整体利益,强化对子公司经营管理活动的财务控制与监督,由母公司直接对子公司委派财务总监,并纳入母公司财务部门的人员编制,实行统一管理与考核奖罚的一种财务控制制度与方式。

5、财务政策是指管理总部或母公司基于战略发展结构规划与整体利益最大化目标而对集团整体及各成员企业的财务管理活动所确立的基本行为规范与价值判断取向标准。

二、判断题(正确的在括号内划“√”,错误的在括号内划“×”)1.企业集团本身并不是法人,从而不具备独立的法人资格以及相应的民事权。

(√)2.母公司要对子公司实施有效的控制,就必须采取绝对控股的方式. (×)3.在财务管理主体上,企业集团呈现为一元中心下的多层级复合结构特征。

(√)4.一般而言,较之分权制,集权制下的总部对财务信息的质量要求更高、内容结构更加复杂。

(×)5.成员企业个体财务目标对集团整体财务目标在战略上的统合性,是企业集团财务管理目标的基本特征。

(√)6.账面(财务报表)意义的财务资源规模的大小,是判断一个企业集团是否拥有财务资源优势的基本依据。

(×)7.明晰产权利益关系,是公司治理的根本目的或宗旨。

(×)8.企业集团集权管理制与分权制之差别,并不是一个简单的权力的“集中”或“分散”的概念,而主要在于“权”的界限及其所体现的层次结构特征。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例一精伦电子董事会秘书谈公司治理在公司成立之初,5名发起股东在股权结构设置上就作了较为合理的设置。

其结果是,第一大股东和第二大股东所持的股权合计只有49.4%,不超半数,也就是说,在绝大多数情况下要有五名股东中的三名以上股东同意才能形成公司的重要决策。

这从根本上降低了少数股东或经营管理的“内部人控制”风险。

公司股票公开发行上市后,发起人股东持股比例进一步摊薄,持股比例最大的为22.7%,有3名股东以14.25%的持股比例并列为第二大股东;所有大股东均是自然人;公司董事会10名董事只有5名属股东董事,外部董事占据了半数席位,对公司决策的影响较大,董事会决策的相互制衡的特点更加突出。

1、谈谈你对精伦电子治理结构的总体评价。

2、为什么必须健全决策的制衡机制?3、分析说明股权结构分散的利与弊。

解:1、体现了监督与制衡机制。

(5分)2、决策制衡能保证代表大多数股东的意志。

(5分)3、股权分散有利于决策的制衡,保证代表意志的范围更广,但不利于高效率的作出正确决策。

(5分)案例二公司治理观点评议国务院发展研究中心高级研究员、经济学家吴敬琏认为:中国公司治理目前存在如下六个大问题:一是股权结构不合理,国有股和国有法人股占了全部股权的54%,第二大股东的持股量与第一大股东相差悬殊;二是“授权投资机构”与上市公司关系不明晰,使母公司“掏空”上市公司的丑闻时有发生;三是“多级法人制”,存在资金分散、内部利益冲突、“利益输送”的弊病;四是董事会、监事会存在缺陷;五是董事会与执行层之间关系不顺。

董事会与执行层高度重合,导致“内部人控制”;六是公司执行机构有弊端。

问题:对上述观点你有何评价?解:上述实践中出现的问题是历史遗留和体制转轨中不可避免的问题,解决的途径要依靠公司内部治理结构的完善和外部治理环境的改善来解决。

案例三猴王事件猴王股份有限公司的前身是猴王焊接公司,1992年8月其进行股份化改造,并于1993年11月在深圳证券交易所上市,是全国最早的上市公司之一,也是焊材行业迄今为止惟一一家上市公司。

在2000年1月之前,猴王股份拿给股东们看的成绩单,一直都不错。

1998年年报,还保有配股资格。

多年来,猴王集团公司进行了大量的投资,其中投资在外地办30个电焊条联营厂损失4.87亿元;投资办5个酒店损失0.70亿元;投资19个其他企业和单位,损失1.31亿元。

在1994年~1996年期间,猴王集团炒股的直接亏损达2.596亿元,由于炒股向各个证券公司透支达2.4亿元,两者合计达5亿多元。

为了满足自己对资金的需求,猴王集团利用自己是猴王股份有限公司大股东的地位,或者直接从股份公司拿钱,或者以股份公司名义贷款而集团拿去用,或者是股份公司公司为集团提供担保贷款,用这三种形式集团公司从股份公司调走了大量资金。

截止进入破产程序日,猴王集团公司累计欠猴王股份有限公司债务10亿元。

自1997年始,猴王集团和猴王股份的董事长、总经理,甚至党委书记都是由同一个人担任,集团和公司的人财物都是搅在一起的,从而使得猴王集团的上述行为轻而易举。

2000年底,华融资产管理公司(拥有猴王股份有限公司1.08亿元债权,拥有猴王集团公司6.22亿元债权),为尽量减少自身的损失,要求猴王集团破产还债。

2001年2月,湖北宜昌市中级人民法院宣布猴王集团公司进入破产程序,猴王股份有限公司的10亿元债权化为乌有,前途生死难卜。

:1、分析说明猴王股份有限公司被压垮的直接原因。

2、指出猴王集团公司与猴王股份有限公司治理结构存在的主要缺陷。

3、通过猴王事件将得到怎样的启示?答:(1)猴王股份有限公司被压垮的直接原因是猴王集团利用自己是猴王股份有限公司大股东的地位,或者直接从股份公司拿钱,或者以股份公司名义贷款而集团拿去用,或者是股份公司为集团提供担保贷款,用这三种形式集团公司从股份公司调走了大量资金。

截至进入破产程序日,猴王集团公司累计欠猴王股份有限公司债务10亿元。

(4分)(2)猴王集团公司与猴王股份有限公司治理结构存在的主要缺陷在于:1.公司治理宗旨不是为谋求更大的持续性的市场竞争优势。

2.公司治理结构存在重大缺陷。

3.公司治理结构的三个层面:股东大会、董事会和经营者之间没有在遵循效率和效益最大化的基础上,明确各自的权责利关系并使之相互对称与制衡协调。

(5分)(3)猴王集团和猴王股份的董事长、总经理、甚至党委书记都是由同一个人担任,集团和公司的人财物都是搅在一起的,这充分说明如果子公司的股权过多地集中于母公司手中时,由于缺乏其他股权的有效制衡,极易导致母公司权力的滥用或决策的随意性,这样不仅会损害其他股东的利益,导致彼此间矛盾冲突,而且势必扰乱集团的运行秩序,降低资源配置效率,甚至可能诱发各种无法预料的危机,其中包括股东实现投资转移等,结局是企业集团整体效率低下,再融资来源日渐萎缩以至完全枯竭。

因此,能否确立一种具有内在制衡约束机制的股权控制结构,实现市场或集团治理的高效率性,是母公司对子公司在股权结构安排上须考虑的核心问题之一。

(6案例四神马集团母公司管理功能中国神马集团是生产尼龙、橡胶轮胎、工程塑料、地毯丝、树脂、烧碱、棉纺、印染布等10大系列500个品种及规格,产品横跨化工、化纤两大产业的特大型企业集团。

集团现拥有8家全资子公司、5家控股子公司、5家参股公司,资产总额50亿元,员工11万余人。

为了更有效管理企业集团本身和下属的参股、控股子公司,神马集团针对企业集团管理的特点,积极地进行了集团管理的功能建设。

要点包括:确立母公司在企业集团中的核心主导作用;统一企业集团发展战略规划功能;统一企业集团的技术研究和开发功能;统一企业集团融投资功能;统一企业集团的资本运营功能;加强市场营销功能等。

问题:1、为什么必须确立母公司在企业集团中的核心领导地位?2、母公司的基本功能应如何定位?3、企业集团为什么必须强调财务的一体化集权管理体制?4、企业集团如何走出一集权就“死”一分权就“乱”的轮回?案例五中华娱乐公司的购并策略香港大酒店是香港一家历史悠久的酒店,该公司有雄厚的资产,但董事会的经营作风保守。

在2009年被收购前,平均每年的盈利增长不足18%,2002年度盈利甚至还下降5%,2003~2005年间每年增长不足一成。

由于股价是以盈利为基础的,在这种情况下,该公司便出现了“高资产、低市价”的现象,正适合作为购并对象。

长期以来,大酒店的第一大股东约持有3100多万股,占总发行股数的34%左右。

第二大股东持有1023万股,占14%~18%。

两大股东一向相安无事,从理论上讲,第三者是很难介入的。

2007年3月2日,中华娱乐(一家主营娱乐的公司)以及丽新制衣忽然宣布买入大酒店的股份,两者的买入价均是53港元,都向第一大股东购入。

中华娱乐买入约2000万股,共斥资10.6亿港元,付款办法为首期定金一成,余款将在一个月内由该集团通过内部储备即商业信贷偿还。

丽新集团则通过另一公司购入1000万股,动用5.3亿港元,付款方式与中华娱乐相同。

2007年4月11日,中华娱乐公开其持有香港大酒店股票的数量,表明在这一月期间,该公司确在市场上继续吸纳该股,而且使持股量进一步上升到25.9%,共计2550万股。

此时第二天大股东不甘心失去控制权,对收购作出了抵抗。

面对交易难以维持的僵持局面,并购方认为不如改并购为阻击,以获利了结为上。

2007年7月24日,并购方宣布:以每股平均65港元的价格,出售所持34.99%的大酒店与第三者。

在这场转为阻击的现金购并交易中,并购方共赚得1.36亿美元。

问题:1、参考本案例,你认为主并公司选择目标公司时应遵循哪些标准?2、以现金支付方式收购有何特点?3、中华娱乐收购香港大酒店的案例给你哪些启示?解:1、主并公司选择目标公司时应该遵循的标准有:①收购目标公司成本较低②目标公司环境优越③目标公司与主并公司经营范围相似,购并后有利于增强主并公司的核心竞争力④目标公司具有较大的发展潜力。

2、现金支付方式的特点:①现金支付方式是最迅速的方式②以现金支付方式易掩藏并购动机③现金支付方式可以产生控制权转移④现金支付方式会引起现金大量流出。

3、启示:1、应合理利用负债带来的杠杆效应,在资金充足时应放手经营,促进企业盈利加速增加。

:①兼并目标公司应以增强主并公司的核心竞争力为前提②兼并公司应选择恰当的时机进行低成本收购③以现金收购方式进行收购是一种高效的方式④现金收购方式会增加企业现金流量的流出,可采用分期付款的方式减轻支付压力⑤当收购进行中所到抵抗时,可灵活变换手法,以取得最大收益。

案例六粤美的管理层收购计划粤美的发布公告称,该公司原第一大股东顺德市美的控股有限公司与美托投资有限公司于2000年12月20日签订了股权转让协议,美托投资以每股3元的价格受让美的控股7243.0331万股(占总股本的14.94%)。

股权转让完成后,美托投资正式成为粤美的第一大股东,所持股份上升到22.19%,而美的控股退居为第三大股东。

粤美的公司的权变动预示着该公司控股权的转移,由代表当地地方政府的美的控股逐步转移到美托投资手中。

美托投资成立于2000年初,是由美的集团管理层和工会共同出资组建的公司。

据介绍,美托投资成立的初衷是为了优化公司的产权结构和提高经营绩效,在公司全面实行员工持股制度,让公司管理层及下属企业的经营者、业务或技术骨干以现金方式有条件地认购该公司股份,并依法享有所有权和分配权的内部产权制度形式,员工持股可以采取实股和期权等各种形式。

在2000年4月10日,美托投资以每股2.95元的价格,协议受让了美的控股持有的9243.03万股中的3518万股。

由此,拉开了粤美的管理层收购(MBO)的序幕。

问题:1、什么是管理层收购计划?2、结合案例说明:如何解决管理层收购计划中所需收购资金来源问题?3、试述粤美的是如何解决长期激励MBO后续激励问题的?答案:1\管理层收购(MBO)指由公司的管理方而非第三方投资者对公司进行收购,以确保管理者留在企业中并能实现利润和现金流,通过这种交易的方式的来向管理人员提供一定比例的公司股份。

2\一般来讲,管理层收购所需的收购资金是通过股权抵押等方式来获得5至10倍的融资完成的。

粤美的在首次协议收购股权时就是采用了这种股权抵押的方式,管理层持股款先以10%的现金支付首期持股费用,然后,采取股权抵押获得融资来支付其余90%的持股款,以后再通过分期付款方式来完成的,而这部分持股款的来源是该公司今后持续的利润和现金流。

3\在国外,管理层收购往往采用分期受让公司股权的方式,来逐步增加管理人员的股票所有权,让“金手铐“套住管理人员并使其留在公司中。

粤美的探索也是这样的,在收购了约3000万股法人股股权(约占6%)后,在2000年12月又协议受让了原控股股东的大比例股权,成为该公司的第一大股东,成功地完成了管理层收购(MBO)。