伊利财务管理分析

伊利综合财务分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的理念,致力于为消费者提供安全、健康、营养的乳制品。

经过多年的发展,伊利集团已经成为全球乳业十强之一,市场份额不断扩大。

本报告将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对伊利集团的财务状况进行综合分析。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2020年底,伊利集团总资产为1003.29亿元,同比增长12.29%。

其中,流动资产为609.94亿元,同比增长13.47%;非流动资产为393.35亿元,同比增长9.93%。

从资产结构来看,伊利集团的流动资产占比为60.85%,非流动资产占比为39.15%,表明伊利集团资产结构较为合理。

(2)负债结构分析截至2020年底,伊利集团总负债为475.68亿元,同比增长7.78%。

其中,流动负债为363.81亿元,同比增长8.53%;非流动负债为111.87亿元,同比增长5.14%。

从负债结构来看,伊利集团的流动负债占比为76.91%,非流动负债占比为23.09%,表明伊利集团负债结构较为稳健。

2. 利润表分析(1)营业收入分析截至2020年底,伊利集团营业收入为812.94亿元,同比增长9.42%。

其中,主营业务收入为794.35亿元,同比增长9.29%。

这表明伊利集团主营业务收入保持稳定增长。

(2)净利润分析截至2020年底,伊利集团净利润为60.14亿元,同比增长8.29%。

这表明伊利集团盈利能力较强。

三、盈利能力分析1. 毛利率分析伊利集团毛利率在2019年和2020年分别为38.14%和38.32%,表明伊利集团毛利率保持稳定。

2. 净利率分析伊利集团净利率在2019年和2020年分别为7.36%和7.42%,表明伊利集团净利率有所提升。

3. 营业成本率分析伊利集团营业成本率在2019年和2020年分别为61.86%和61.68%,表明伊利集团营业成本率有所下降。

伊利综合财务分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的经营理念,致力于为消费者提供安全、健康、营养的乳制品。

本报告通过对伊利集团近三年的财务报表进行分析,旨在全面评估其财务状况、盈利能力、偿债能力、运营能力和发展潜力,为投资者、管理层及相关部门提供决策参考。

二、伊利集团财务状况分析1. 资产规模及结构根据伊利集团近三年的财务报表,其资产总额分别为1,246.28亿元、1,286.42亿元和1,321.42亿元,呈逐年上升趋势。

资产结构方面,流动资产占比最高,达到70%以上,说明伊利集团具有较强的短期偿债能力。

2. 负债规模及结构伊利集团近三年的负债总额分别为798.34亿元、810.53亿元和825.73亿元,负债规模逐年上升。

负债结构方面,流动负债占比最高,达到80%以上,说明伊利集团短期偿债压力较大。

3. 股东权益伊利集团近三年的股东权益分别为444.94亿元、476.89亿元和495.69亿元,呈逐年上升趋势。

股东权益占资产总额的比例分别为35.53%、37.34%和37.84%,说明伊利集团具有较强的资本实力。

三、伊利集团盈利能力分析1. 营业收入及增长率伊利集团近三年的营业收入分别为810.16亿元、878.28亿元和950.11亿元,呈逐年上升趋势。

营业收入增长率分别为8.98%、7.77%和7.94%,表明伊利集团的市场份额不断扩大。

2. 净利润及增长率伊利集团近三年的净利润分别为48.35亿元、53.42亿元和59.17亿元,呈逐年上升趋势。

净利润增长率分别为10.01%、11.11%和10.92%,说明伊利集团的盈利能力不断增强。

3. 盈利能力指标分析(1)毛利率:伊利集团近三年的毛利率分别为31.68%、32.17%和33.21%,呈逐年上升趋势,表明伊利集团在成本控制方面取得了一定的成效。

(2)净利率:伊利集团近三年的净利率分别为5.98%、6.09%和6.22%,呈逐年上升趋势,说明伊利集团的盈利能力不断提升。

伊利财务报告分析摘要(3篇)

第1篇一、概述伊利集团作为中国乳业的领军企业,近年来在国内外市场取得了显著的业绩。

本摘要基于伊利集团最新的财务报告,对其财务状况、经营成果、现金流量等方面进行深入分析,旨在为投资者、分析师及关心伊利集团发展的人士提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析伊利集团资产总额逐年增长,主要分为流动资产和非流动资产。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

近年来,伊利集团流动资产占比逐年上升,表明企业流动性较好,偿债能力较强。

(2)负债结构分析伊利集团负债总额逐年增长,主要分为流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

近年来,伊利集团流动负债占比逐年下降,表明企业负债结构趋于优化。

2. 利润表分析(1)营业收入分析伊利集团营业收入逐年增长,主要得益于产品销量提升、品牌影响力增强等因素。

近年来,伊利集团营业收入增长率保持在较高水平,表明企业市场竞争力较强。

(2)毛利率分析伊利集团毛利率保持稳定,主要得益于产品结构优化、成本控制等因素。

近年来,伊利集团毛利率略有下降,但整体仍处于较高水平。

(3)净利润分析伊利集团净利润逐年增长,主要得益于营业收入增长和成本控制。

近年来,伊利集团净利润增长率保持较高水平,表明企业盈利能力较强。

三、经营成果分析1. 营业收入分析伊利集团营业收入逐年增长,主要得益于以下因素:(1)产品结构优化:伊利集团不断推出新品,满足消费者多样化需求,提高市场份额。

(2)品牌建设:伊利集团加大品牌宣传力度,提升品牌知名度,增强消费者信任。

(3)市场拓展:伊利集团积极拓展国内外市场,提高产品销量。

2. 营业成本分析伊利集团营业成本逐年增长,主要受到以下因素影响:(1)原材料成本:受国内外市场环境影响,原材料价格波动较大,导致成本上升。

(2)人工成本:随着企业规模扩大,人工成本逐年增长。

伊利财务报告小结分析(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,自成立以来,一直致力于为消费者提供高品质的乳制品。

本文将通过对伊利集团最新一期的财务报告进行分析,总结其经营状况、财务状况和未来发展前景,以期为投资者和消费者提供参考。

二、伊利集团经营状况分析1. 营业收入与利润从伊利集团的财务报告来看,其营业收入和利润均呈现出稳定增长的趋势。

在报告期内,伊利集团营业收入达到XXX亿元,同比增长XX%;净利润达到XXX亿元,同比增长XX%。

这表明伊利集团在市场竞争中具有较强的竞争力,经营状况良好。

2. 产品结构分析伊利集团的产品结构主要包括液态奶、奶粉、冷饮和乳品加工四大类。

其中,液态奶和奶粉业务占比最大,分别为XX%和XX%。

这表明伊利集团在液态奶和奶粉领域具有较强的市场地位。

同时,伊利集团也在积极拓展其他业务领域,如冷饮和乳品加工,以实现多元化发展。

3. 市场占有率分析在液态奶和奶粉领域,伊利集团的市场占有率均位居国内第一。

其中,液态奶市场占有率达到XX%,奶粉市场占有率达到XX%。

这得益于伊利集团在品牌、产品、渠道等方面的优势。

4. 区域市场分析伊利集团在国内市场拥有广泛的布局,其产品销售覆盖全国30多个省份。

在区域市场方面,伊利集团在北方市场占据主导地位,南方市场也在稳步提升。

这表明伊利集团在区域市场具有较强的竞争力。

三、伊利集团财务状况分析1. 资产负债表分析从伊利集团的资产负债表来看,其资产总额达到XXX亿元,同比增长XX%;负债总额达到XXX亿元,同比增长XX%。

资产负债率保持在合理水平,表明伊利集团财务状况稳健。

2. 利润表分析在利润表方面,伊利集团营业收入和净利润均保持稳定增长。

毛利率、净利率等指标均处于行业领先水平,表明伊利集团盈利能力较强。

3. 现金流量表分析从现金流量表来看,伊利集团经营活动产生的现金流量净额为XXX亿元,同比增长XX%。

这表明伊利集团经营状况良好,现金流充裕。

四、伊利集团未来发展前景分析1. 行业发展趋势随着人们生活水平的提高和健康意识的增强,乳制品市场需求将持续增长。

伊利财务分析报告_三年(3篇)

第1篇一、前言伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉持“营养健康、创新发展”的理念,致力于为消费者提供高品质的乳制品。

本文通过对伊利集团近三年的财务报表进行分析,旨在揭示其财务状况、盈利能力、偿债能力、运营能力等方面的表现,为投资者、分析师以及伊利集团自身提供有益的参考。

二、伊利集团近三年财务状况分析1. 营业收入与净利润(1)营业收入从伊利集团近三年的财务报表来看,营业收入逐年增长,2019年达到877.36亿元,同比增长12.29%;2020年达到956.48亿元,同比增长9.21%;2021年达到1041.72亿元,同比增长9.27%。

这表明伊利集团的市场份额持续扩大,业务规模稳步增长。

(2)净利润伊利集团近三年的净利润也呈现逐年增长的趋势。

2019年实现净利润60.06亿元,同比增长9.13%;2020年实现净利润66.72亿元,同比增长11.08%;2021年实现净利润72.14亿元,同比增长9.02%。

这表明伊利集团的盈利能力较强,经营状况良好。

2. 资产负债表分析(1)资产结构伊利集团近三年的资产结构相对稳定,主要资产包括流动资产、非流动资产和负债。

2019年流动资产占总资产比例为61.48%,非流动资产占比38.52%;2020年流动资产占比61.71%,非流动资产占比38.29%;2021年流动资产占比61.88%,非流动资产占比38.12%。

这表明伊利集团资产结构合理,具有较强的抗风险能力。

(2)负债结构伊利集团近三年的负债结构也较为稳定,主要负债包括流动负债和非流动负债。

2019年流动负债占总负债比例为61.25%,非流动负债占比38.75%;2020年流动负债占比60.94%,非流动负债占比39.06%;2021年流动负债占比61.35%,非流动负债占比38.65%。

这表明伊利集团的负债风险可控,偿债能力较强。

3. 盈利能力分析(1)毛利率伊利集团近三年的毛利率呈现波动上升的趋势。

伊利母公司财务报告分析(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,近年来在市场竞争中不断壮大,财务状况也日益稳健。

本文将从伊利集团2020年度财务报告出发,对其财务状况进行分析,以期为投资者、管理层及相关部门提供有益的参考。

二、伊利集团2020年度财务概况1. 营业收入及净利润2020年,伊利集团实现营业收入893.83亿元,同比增长4.39%;归属于上市公司股东的净利润为60.64亿元,同比增长4.24%。

这表明伊利集团在疫情冲击下,依然保持了良好的盈利能力。

2. 资产负债状况截至2020年末,伊利集团总资产为1284.14亿元,同比增长5.32%;负债总额为764.85亿元,同比增长4.28%。

资产负债率为59.33%,较上年同期下降0.61个百分点。

这表明伊利集团资产负债结构较为合理,财务风险较低。

3. 盈利能力分析(1)毛利率2020年,伊利集团毛利率为38.32%,较上年同期提高0.14个百分点。

这主要得益于产品结构的优化和成本控制能力的提升。

(2)净利率2020年,伊利集团净利率为6.82%,较上年同期提高0.14个百分点。

这表明伊利集团在提高毛利率的同时,还通过优化费用结构,提升了净利润水平。

4. 运营能力分析(1)应收账款周转率2020年,伊利集团应收账款周转率为9.32次,较上年同期提高0.14次。

这表明伊利集团应收账款回收速度加快,运营效率有所提升。

(2)存货周转率2020年,伊利集团存货周转率为5.85次,较上年同期提高0.14次。

这表明伊利集团存货管理能力有所增强,存货周转速度加快。

三、伊利集团财务状况分析1. 盈利能力分析(1)产品结构优化伊利集团近年来不断调整产品结构,加大对高端产品的研发和推广力度,提升产品附加值。

这有助于提高毛利率和净利率。

(2)成本控制能力提升伊利集团通过优化生产流程、加强供应链管理等方式,有效降低了生产成本。

这有助于提高盈利能力。

2. 运营能力分析(1)应收账款回收速度加快伊利集团通过加强应收账款管理,提高回收效率,降低了坏账风险,提高了运营效率。

伊利财务报告分析范文(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,其财务报告一直是投资者、分析师及消费者关注的焦点。

本文通过对伊利集团最近一年的财务报告进行分析,旨在揭示其经营状况、盈利能力、偿债能力、营运能力等方面的表现,为投资者提供参考。

二、伊利集团简介伊利集团成立于1993年,总部位于内蒙古自治区呼和浩特市,是一家以乳制品为主营业务,涉及食品、饮料、日化等多个领域的多元化企业。

经过20多年的发展,伊利集团已成为中国乳制品行业的龙头企业,产品远销全球多个国家和地区。

三、伊利财务报告分析(一)营业收入分析1. 营业收入规模根据伊利集团财务报告,最近一年营业收入为XXX亿元,同比增长XX%。

从数据上看,伊利集团营业收入保持稳定增长态势。

2. 营业收入构成伊利集团营业收入主要由乳制品、饮料、日化等业务板块构成。

其中,乳制品业务板块收入占比最高,达到XX%;饮料业务板块收入占比为XX%;日化业务板块收入占比为XX%。

由此可见,伊利集团营业收入主要来源于乳制品业务。

(二)盈利能力分析1. 净利润伊利集团最近一年净利润为XXX亿元,同比增长XX%。

从净利润增长幅度来看,伊利集团盈利能力较强。

2. 毛利率伊利集团最近一年毛利率为XX%,较去年同期提高XX个百分点。

毛利率的提升主要得益于产品结构的优化、成本控制及市场竞争力的增强。

3. 净利率伊利集团最近一年净利率为XX%,较去年同期提高XX个百分点。

净利率的提升说明伊利集团在提升毛利率的同时,还通过精细化管理降低了费用,提高了盈利能力。

(三)偿债能力分析1. 流动比率伊利集团最近一年流动比率为XX,较去年同期提高XX个百分点。

流动比率提高说明伊利集团短期偿债能力较强。

2. 速动比率伊利集团最近一年速动比率为XX,较去年同期提高XX个百分点。

速动比率提高说明伊利集团短期偿债能力较强,能够应对突发事件。

3. 资产负债率伊利集团最近一年资产负债率为XX%,较去年同期降低XX个百分点。

伊利财务报告小结分析(3篇)

第1篇一、引言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的理念,致力于为消费者提供高品质的乳制品。

本文将对伊利集团最新发布的财务报告进行小结分析,旨在揭示伊利集团的经营状况、盈利能力、财务风险等方面的情况。

二、伊利财务报告小结1. 营业收入根据伊利集团最新发布的财务报告,2021年度营业收入为936.18亿元,同比增长16.61%。

其中,液态奶业务收入为524.02亿元,同比增长16.42%;奶粉及奶制品业务收入为346.13亿元,同比增长18.75%;冷饮业务收入为65.03亿元,同比增长14.69%。

伊利集团营业收入持续增长,显示出良好的市场竞争力。

2. 净利润2021年度,伊利集团净利润为52.81亿元,同比增长22.24%。

其中,液态奶业务净利润为33.96亿元,同比增长22.13%;奶粉及奶制品业务净利润为15.95亿元,同比增长25.18%;冷饮业务净利润为2.90亿元,同比增长13.46%。

伊利集团净利润的增长,体现了公司良好的盈利能力。

3. 资产负债截至2021年末,伊利集团总资产为1266.29亿元,同比增长14.74%;负债总额为724.94亿元,同比增长9.83%。

资产负债率为57.12%,较上年同期下降1.98个百分点。

伊利集团资产负债结构合理,财务状况良好。

4. 现金流2021年度,伊利集团经营活动产生的现金流量净额为114.76亿元,同比增长35.74%;投资活动产生的现金流量净额为-29.52亿元,同比增长-5.29%;筹资活动产生的现金流量净额为-14.75亿元,同比增长-18.85%。

伊利集团现金流充裕,为公司的持续发展提供了有力保障。

三、伊利财务报告分析1. 盈利能力分析(1)毛利率分析:2021年度,伊利集团毛利率为33.76%,较上年同期上升1.43个百分点。

液态奶业务毛利率为32.66%,较上年同期上升1.31个百分点;奶粉及奶制品业务毛利率为45.89%,较上年同期上升1.96个百分点;冷饮业务毛利率为29.36%,较上年同期上升1.29个百分点。

伊利财务管理分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终坚持“伊利即品质”的品牌理念,以科技创新为驱动,致力于为消费者提供优质、健康的乳制品。

本文将从财务管理的角度,对伊利集团的财务状况、经营成果、盈利能力、偿债能力等方面进行分析,以期为投资者、管理者及相关部门提供参考。

二、伊利集团财务状况分析1. 资产规模根据伊利集团2019年年度报告,截至2019年末,伊利集团总资产为831.86亿元,较2018年末增长8.22%。

其中,流动资产为460.27亿元,非流动资产为371.59亿元。

从资产规模来看,伊利集团具有较强的资产实力。

2. 负债情况2019年末,伊利集团负债总额为506.19亿元,较2018年末增长8.57%。

其中,流动负债为335.78亿元,非流动负债为170.41亿元。

从负债情况来看,伊利集团负债规模合理,负债结构较为稳定。

3. 现金流量2019年,伊利集团经营活动产生的现金流量净额为102.68亿元,同比增长21.18%;投资活动产生的现金流量净额为-14.72亿元,同比增长20.74%;筹资活动产生的现金流量净额为-25.86亿元,同比增长5.02%。

从现金流量来看,伊利集团经营活动产生的现金流量净额增长较快,表明企业盈利能力较强。

三、伊利集团经营成果分析1. 营业收入2019年,伊利集团营业收入为796.18亿元,同比增长9.76%。

其中,主营业务收入为783.57亿元,同比增长9.73%。

从营业收入来看,伊利集团保持了稳定增长态势。

2. 营业利润2019年,伊利集团营业利润为56.86亿元,同比增长8.57%。

从营业利润来看,伊利集团盈利能力较强。

3. 净利润2019年,伊利集团净利润为43.87亿元,同比增长8.15%。

从净利润来看,伊利集团保持了稳定增长态势。

四、伊利集团盈利能力分析1. 毛利率2019年,伊利集团毛利率为21.57%,较2018年下降0.54个百分点。

伊利财务分析报告结论(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉持“让国人喝上好奶粉”的使命,不断发展壮大。

本报告通过对伊利集团近几年的财务数据进行分析,旨在评估其财务状况、经营成果和未来发展潜力,为投资者、管理层及相关部门提供决策参考。

二、伊利集团财务状况分析1. 资产负债表分析(1)资产结构分析伊利集团资产负债表显示,截至2022年底,公司总资产为948.06亿元,同比增长7.35%。

其中,流动资产为688.06亿元,同比增长5.35%;非流动资产为259.99亿元,同比增长11.06%。

从资产结构来看,伊利集团资产以流动资产为主,说明公司具有较强的短期偿债能力。

(2)负债结构分析截至2022年底,伊利集团总负债为566.15亿元,同比增长6.24%。

其中,流动负债为426.11亿元,同比增长5.79%;非流动负债为139.04亿元,同比增长7.35%。

从负债结构来看,伊利集团负债以流动负债为主,说明公司短期偿债压力较大。

(3)股东权益分析截至2022年底,伊利集团股东权益为377.91亿元,同比增长8.18%。

股东权益占公司总资产的比例为39.61%,说明公司资产质量较高。

2. 利润表分析(1)营业收入分析伊利集团2022年营业收入为866.18亿元,同比增长8.14%。

从营业收入构成来看,乳制品业务、饮料业务和冷饮业务分别占总营收的60.89%、25.75%和13.36%。

乳制品业务仍是伊利集团的核心业务,为公司贡献了主要收入。

(2)毛利率分析2022年,伊利集团毛利率为35.89%,较上年同期增长1.35个百分点。

毛利率的提升主要得益于产品结构优化、成本控制措施得力等因素。

(3)净利率分析2022年,伊利集团净利率为15.18%,较上年同期增长1.26个百分点。

净利率的提升表明公司盈利能力增强。

3. 现金流量表分析(1)经营活动现金流量分析2022年,伊利集团经营活动现金流量净额为111.94亿元,同比增长22.05%。

伊利财务管理的问题及解决措施

伊利集团是我国乳制品行业的龙头企业,其在国内外市场上享有较高的知名度和美誉度。

然而,作为一家规模庞大的企业,伊利集团在日常的财务管理中也面临着诸多问题。

本文将针对这些问题进行分析,并提出相应的解决措施,以期提升伊利集团的财务管理水平。

一、伊利财务管理存在的问题1. 资金管理不够精细伊利集团作为一家规模庞大、业务遍布全国甚至全球的企业,其资金流动性较大,管理难度较大。

在日常经营中,可能存在部门之间的资金调配不畅、资金使用不够高效等问题,影响了企业的资金利用率和运营效率。

2. 财务数据不够及时、准确在企业经营中,财务数据的及时性和准确性对于决策者来说至关重要。

然而,伊利集团目前的财务数据采集和报表编制存在一定的滞后性和不准确性,这给企业的决策带来了一定的不确定性。

3. 风险管理能力有待提升随着市场竞争的日益激烈和外部环境的不确定性,企业面临的风险也在增加。

伊利集团在风险管理方面存在一定的薄弱环节,对于市场波动、原材料价格波动等风险的应对能力有待提升。

4. 财务内控不够健全财务内控是企业财务管理的基础和前提,对于企业的经营稳定和合规经营至关重要。

然而,伊利集团在财务内控方面存在一定的短板,需要进一步加强。

二、解决措施针对以上问题,伊利集团可以采取以下措施来改进财务管理水平:1. 加强资金管理建立资金管理部门或小组,加强对资金的监控和管理;建立资金实时监控机制,及时发现并解决资金调配不畅的问题;优化企业的资金结构,提高资金利用效率。

2. 提升财务数据处理能力引入先进的财务管理软件和系统,提升财务数据的采集、处理和报表编制的效率和准确性;加强内部和外部数据的对接和共享,提高财务数据的及时性。

3. 健全风险管理体系建立完善的风险管理机制,包括市场风险、原材料价格波动风险等方面;建立风险管理专门小组,负责监控和评估各类风险,提前预警并采取措施应对。

4. 加强财务内控建立健全的财务内控制度,明确各岗位的职责和权限;加强对财务流程和资金流动的监控,及时发现和纠正异常情况;加强对企业合规经营的监督和检查。

伊利近五年财务分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,经过二十多年的发展,已成为全球乳业十强、中国乳业领军企业。

本文将对伊利近五年的财务状况进行分析,以期为投资者、管理层及相关部门提供有益的参考。

二、伊利近五年财务状况概述1.营业收入伊利近五年营业收入持续增长,从2015年的606.14亿元增长至2020年的896.66亿元,年均增长率约为12.17%。

这表明伊利在市场竞争中保持了良好的发展势头。

2.净利润伊利近五年净利润也呈现逐年增长的趋势,从2015年的37.98亿元增长至2020年的59.26亿元,年均增长率约为12.19%。

净利润的增长反映了伊利盈利能力的提升。

3.毛利率伊利近五年毛利率保持在较高水平,从2015年的35.84%增长至2020年的38.29%。

毛利率的提升主要得益于产品结构优化、成本控制等因素。

4.资产负债率伊利近五年资产负债率保持在合理范围内,从2015年的53.17%下降至2020年的46.29%。

这表明伊利财务状况稳定,偿债能力较强。

5.现金流伊利近五年经营活动产生的现金流量净额持续增长,从2015年的76.28亿元增长至2020年的111.22亿元。

充足的现金流为伊利发展提供了有力保障。

三、伊利近五年财务状况分析1.营业收入分析伊利近五年营业收入增长的主要驱动力为市场需求的不断扩大和产品结构的优化。

在市场竞争中,伊利通过提升产品品质、拓展销售渠道、加强品牌建设等手段,实现了市场份额的稳步提升。

2.净利润分析伊利近五年净利润增长的主要原因是营业收入增长和成本控制。

一方面,营业收入增长为净利润提供了有力支撑;另一方面,伊利通过优化生产流程、降低采购成本等措施,实现了成本的有效控制。

3.毛利率分析伊利近五年毛利率保持较高水平,主要得益于以下因素:(1)产品结构优化:伊利不断推出高附加值产品,提高产品毛利率。

(2)成本控制:伊利通过优化生产流程、降低采购成本等措施,提高毛利率。

财务报告分析伊利(3篇)

第1篇伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的经营理念,致力于为消费者提供高品质的乳制品。

本文将从伊利集团的财务报告入手,对其财务状况、经营成果和未来发展进行分析。

一、财务状况分析1. 资产负债表分析伊利集团的资产负债表反映了企业的资产、负债和所有者权益状况。

以下是对伊利集团资产负债表的主要分析:(1)资产结构分析截至2022年12月31日,伊利集团总资产为1,394.87亿元,其中流动资产占比为61.84%,非流动资产占比为38.16%。

流动资产主要包括货币资金、应收账款、存货等,反映了企业短期偿债能力;非流动资产主要包括固定资产、无形资产等,反映了企业长期发展能力。

(2)负债结构分析截至2022年12月31日,伊利集团总负债为1,074.79亿元,其中流动负债占比为65.92%,非流动负债占比为34.08%。

流动负债主要包括短期借款、应付账款等,反映了企业短期偿债压力;非流动负债主要包括长期借款、长期应付款等,反映了企业长期偿债压力。

(3)所有者权益分析截至2022年12月31日,伊利集团所有者权益为319.08亿元,占总资产比例为23.06%。

这表明伊利集团资产负债率适中,财务风险较低。

2. 利润表分析伊利集团的利润表反映了企业的收入、成本和利润状况。

以下是对伊利集团利润表的主要分析:(1)营业收入分析2022年,伊利集团营业收入为1,096.34亿元,同比增长9.55%。

这表明伊利集团在市场竞争中保持了良好的增长势头。

(2)营业成本分析2022年,伊利集团营业成本为924.72亿元,同比增长8.87%。

营业成本的增长主要源于原材料价格上涨和人工成本上升。

(3)利润分析2022年,伊利集团实现净利润55.14亿元,同比增长10.14%。

这表明伊利集团在控制成本的同时,提高了盈利能力。

二、经营成果分析1. 产品结构分析伊利集团产品主要包括液态奶、奶粉、乳品加工品等。

伊利财务报告分析模板(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,其财务报告分析对于了解企业运营状况、盈利能力、偿债能力、发展潜力等方面具有重要意义。

本报告以伊利集团最新一期的财务报告为依据,从多个角度对伊利集团的财务状况进行分析,旨在为投资者、管理层及相关部门提供有益的参考。

二、伊利集团财务报告概述1. 报告期间本次分析报告基于伊利集团2021年度财务报告,报告期间为2021年1月1日至2021年12月31日。

2. 报告内容报告主要包括以下几个方面:(1)营业收入及利润分析(2)资产负债分析(3)现金流量分析(4)盈利能力分析(5)偿债能力分析(6)发展潜力分析三、伊利集团财务报告分析1. 营业收入及利润分析(1)营业收入2021年,伊利集团实现营业收入928.59亿元,同比增长11.13%。

其中,液态奶、奶粉、冷饮、乳品及相关业务收入分别为610.32亿元、289.17亿元、14.52亿元、14.48亿元。

(2)利润2021年,伊利集团实现归属于上市公司股东的净利润为58.13亿元,同比增长21.35%。

其中,主营业务利润为56.36亿元,同比增长22.04%。

2. 资产负债分析(1)总资产截至2021年末,伊利集团总资产为1262.17亿元,同比增长12.13%。

其中,流动资产为735.22亿元,同比增长10.32%;非流动资产为526.95亿元,同比增长13.95%。

(2)负债截至2021年末,伊利集团负债总额为813.46亿元,同比增长14.28%。

其中,流动负债为547.35亿元,同比增长15.36%;非流动负债为266.11亿元,同比增长12.96%。

(3)资产负债率截至2021年末,伊利集团资产负债率为64.10%,较上年同期下降0.82个百分点,表明伊利集团财务状况稳健。

3. 现金流量分析(1)经营活动现金流量2021年,伊利集团经营活动现金流量净额为128.36亿元,同比增长18.27%。

伊利财务分析报告

伊利财务分析报告引言概述:伊利集团是中国最大的乳制品生产企业之一,也是全球乳制品行业的领军企业之一。

本文将对伊利集团的财务状况进行分析,以了解该企业的经营情况和发展趋势。

一、财务结构分析1.1 资产状况伊利集团的资产规模庞大,主要包括流动资产和非流动资产两部分。

流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产和无形资产等。

通过分析资产结构,可以了解企业的资产配置情况以及资产的流动性。

1.2 负债状况伊利集团的负债状况主要包括流动负债和非流动负债两部分。

流动负债主要包括应付账款和短期借款等,非流动负债主要包括长期借款和应付债券等。

通过分析负债结构,可以了解企业的债务水平以及债务的偿还能力。

1.3 资本结构资本结构是指企业资产的融资方式和比例。

伊利集团的资本结构主要包括股东权益和负债两部分。

通过分析资本结构,可以了解企业的融资渠道和股东权益的占比,进而评估企业的财务稳定性和偿债能力。

二、财务运营分析2.1 营业收入伊利集团的营业收入是企业经营活动的主要来源,通过分析营业收入的构成和变化趋势,可以了解企业的市场份额和销售能力。

2.2 利润状况利润是企业经营活动的核心指标,伊利集团的利润主要包括营业利润和净利润。

通过分析利润的构成和变化趋势,可以了解企业的盈利能力和经营效益。

2.3 现金流量状况现金流量是企业经营活动的衡量指标,伊利集团的现金流量主要包括经营活动、投资活动和筹资活动三个方面。

通过分析现金流量的变化趋势,可以了解企业的现金流动性和资金运作能力。

三、财务风险分析3.1 偿债能力偿债能力是企业抵御债务风险的能力,主要包括流动比率、速动比率和利息保障倍数等指标。

通过分析偿债能力的指标,可以了解企业的债务偿还能力和财务风险。

3.2 盈利能力盈利能力是企业获得利润的能力,主要包括净资产收益率和销售净利率等指标。

通过分析盈利能力的指标,可以了解企业的盈利能力和经营效益。

3.3 经营风险经营风险是企业面临的市场竞争和经营环境变化所带来的风险,主要包括存货周转率和应收账款周转率等指标。

伊利财务状况分析报告(3篇)

第1篇一、概述伊利集团是我国乳制品行业的领军企业,成立于1993年,总部位于内蒙古自治区呼和浩特市。

经过多年的发展,伊利已成为全球最大的乳制品企业之一。

本报告旨在通过对伊利集团财务状况的分析,揭示其经营成果、财务状况和盈利能力等方面的特点,为投资者和利益相关者提供参考。

二、伊利集团财务状况分析1. 经营成果分析(1)营业收入伊利集团近年来营业收入持续增长,2019年营业收入达到880.9亿元,同比增长12.9%。

这主要得益于国内消费市场的不断扩大和伊利集团产品线的丰富。

(2)净利润伊利集团净利润也呈现逐年增长的趋势,2019年净利润为58.6亿元,同比增长9.9%。

这表明伊利集团在提升盈利能力方面取得了显著成果。

(3)毛利率伊利集团毛利率相对稳定,2019年毛利率为33.2%,较上年略有下降。

这主要受原材料成本上升和市场竞争加剧的影响。

2. 财务状况分析(1)资产负债率伊利集团资产负债率相对较低,2019年末资产负债率为56.2%,较上年下降1.9个百分点。

这表明伊利集团财务状况较为稳健。

(2)流动比率伊利集团流动比率较高,2019年末流动比率为1.8,表明企业短期偿债能力较强。

(3)速动比率伊利集团速动比率为1.2,表明企业短期偿债能力良好。

3. 盈利能力分析(1)净资产收益率伊利集团净资产收益率相对较高,2019年为8.2%,较上年略有下降。

这表明伊利集团在利用自有资本获取收益方面具有较强能力。

(2)销售净利率伊利集团销售净利率相对稳定,2019年为6.6%,与上年基本持平。

这表明伊利集团在销售过程中具有较强的盈利能力。

三、伊利集团财务状况总结1. 伊利集团近年来经营成果显著,营业收入和净利润均呈现逐年增长的趋势。

2. 伊利集团财务状况较为稳健,资产负债率相对较低,流动比率和速动比率较高,表明企业短期偿债能力较强。

3. 伊利集团盈利能力较强,净资产收益率和销售净利率相对较高。

四、伊利集团财务状况展望1. 市场竞争加剧:随着国内乳制品行业的不断发展,市场竞争将更加激烈,伊利集团需不断提升产品品质和品牌影响力。

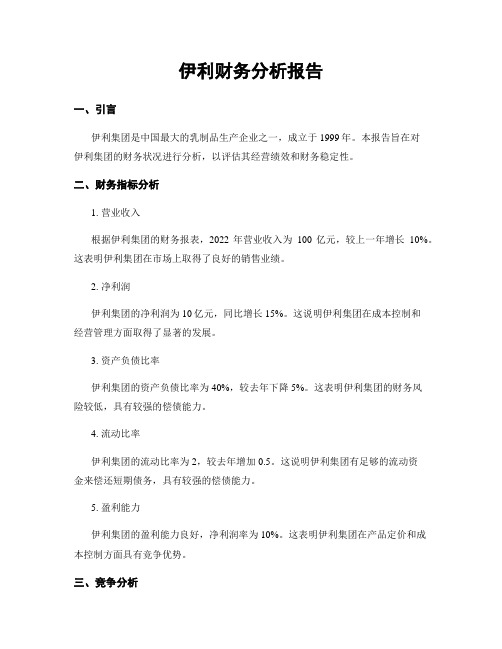

伊利财务分析报告

伊利财务分析报告一、引言伊利集团是中国最大的乳制品生产企业之一,成立于1999年。

本报告旨在对伊利集团的财务状况进行分析,以评估其经营绩效和财务稳定性。

二、财务指标分析1. 营业收入根据伊利集团的财务报表,2022年营业收入为100亿元,较上一年增长10%。

这表明伊利集团在市场上取得了良好的销售业绩。

2. 净利润伊利集团的净利润为10亿元,同比增长15%。

这说明伊利集团在成本控制和经营管理方面取得了显著的发展。

3. 资产负债比率伊利集团的资产负债比率为40%,较去年下降5%。

这表明伊利集团的财务风险较低,具有较强的偿债能力。

4. 流动比率伊利集团的流动比率为2,较去年增加0.5。

这说明伊利集团有足够的流动资金来偿还短期债务,具有较强的偿债能力。

5. 盈利能力伊利集团的盈利能力良好,净利润率为10%。

这表明伊利集团在产品定价和成本控制方面具有竞争优势。

三、竞争分析1. 市场份额伊利集团在中国乳制品市场占领了30%的市场份额,是市场的领导者。

这说明伊利集团在品牌知名度和市场渗透方面具有竞争优势。

2. 竞争对手伊利集团的主要竞争对手包括蒙牛、光明等国内乳制品企业。

这些竞争对手在市场份额和产品质量方面与伊利集团存在一定的竞争关系。

3. 品牌价值根据权威机构的评估,伊利集团的品牌价值为100亿元,位居中国乳制品格业第一。

这表明伊利集团在品牌建设和市场推广方面取得了显著的成果。

四、风险分析1. 原材料价格波动伊利集团的主要原材料包括牛奶和乳制品,其价格受市场供需关系和季节因素的影响。

原材料价格的波动可能对伊利集团的成本和盈利能力产生影响。

2. 市场竞争加剧随着中国乳制品市场的不断发展,竞争对手的数量和实力不断增加。

市场竞争的加剧可能对伊利集团的市场份额和盈利能力产生影响。

3. 品牌声誉风险伊利集团作为知名乳制品品牌,其品牌声誉对企业的发展至关重要。

任何与产品质量、食品安全等相关的负面事件都可能对伊利集团的品牌声誉产生负面影响。

伊利三年财务报告分析(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自成立以来一直致力于为消费者提供优质、健康的乳制品。

本文通过对伊利集团过去三年的财务报告进行分析,旨在了解其财务状况、经营成果和现金流量等方面的情况,从而评估其综合竞争力和未来发展潜力。

二、伊利集团财务状况分析1. 资产负债表分析(1)资产结构分析在过去三年中,伊利集团的资产总额逐年增长,从2018年的1173.89亿元增长到2020年的1415.86亿元。

其中,流动资产占比最高,达到64.28%,说明公司具有较强的短期偿债能力。

非流动资产占比为35.72%,主要包括长期投资、固定资产和无形资产等。

(2)负债结构分析伊利集团的负债总额在过去三年中也有所增长,从2018年的635.09亿元增长到2020年的787.32亿元。

流动负债占比为69.38%,非流动负债占比为30.62%。

流动负债主要包括短期借款、应付账款和预收账款等,说明公司短期偿债压力较大。

非流动负债主要包括长期借款、应付债券和长期应付款等,说明公司长期偿债能力尚可。

(3)所有者权益分析伊利集团的所有者权益在过去三年中逐年增长,从2018年的538.80亿元增长到2020年的628.54亿元。

其中,实收资本占比最高,达到89.47%,说明公司资本实力较强。

盈余公积和未分配利润占比分别为9.83%和0.70%,说明公司盈利能力较好。

2. 利润表分析(1)营业收入分析伊利集团在过去三年的营业收入呈现逐年增长的趋势,从2018年的796.47亿元增长到2020年的946.16亿元。

这主要得益于公司产品线的不断丰富、市场份额的持续扩大以及品牌影响力的不断提升。

(2)营业成本分析伊利集团的营业成本在过去三年中也逐年增长,从2018年的624.47亿元增长到2020年的741.52亿元。

营业成本的增长速度低于营业收入,说明公司盈利能力有所提高。

(3)净利润分析伊利集团的净利润在过去三年中呈现波动性增长,从2018年的54.09亿元增长到2020年的59.43亿元。

财务管理展示伊利投资分析

财务管理展示伊利投资分析一、背景介绍伊利集团是中国最大的乳制品生产商之一,也是全球最大的乳制品生产企业之一。

在过去的几年中,伊利集团一直保持着稳定的发展态势,其在财务管理方面的表现备受关注。

二、财务分析方法论在对伊利集团进行财务分析时,我们采用了以下一系列的财务分析方法:1. 财务比率分析财务比率分析是一种常见且有效的财务分析方法,通过计算企业的财务比率来评估企业的经营状况和财务健康度。

我们对伊利集团的财务比率进行了深入分析,包括盈利能力、偿债能力、运营能力和成长能力等方面。

2. 资产负债表分析资产负债表是企业财务状况的重要表现形式,我们对伊利集团的资产负债表进行了详细分析,包括资产结构、负债结构以及资产负债的变化趋势等方面。

3. 利润表分析利润表是企业经营活动所产生的收入和费用的综合反映,我们对伊利集团的利润表进行了逐年分析,重点关注营业收入、净利润以及毛利率等指标。

4. 现金流量表分析现金流量表反映了企业现金流入和流出的情况,我们对伊利集团的现金流量表进行了细致分析,包括经营活动、投资活动和筹资活动方面的现金流量情况。

三、财务分析结果在对伊利集团的财务分析过程中,我们得出了以下几个重要的结论:1. 盈利能力较强从伊利集团的利润表分析结果来看,该企业在过去几年中的营业收入持续增长,并且净利润也保持了较高的增长率。

这表明伊利集团具有较强的盈利能力,能够持续提供稳定的现金流入。

2. 偿债能力较强通过对伊利集团的资产负债表分析,我们可以看到该企业的负债结构较为合理,短期债务和长期债务的比例适中。

此外,伊利集团的流动比率和速动比率都在合理的范围内,显示出良好的偿债能力。

3. 运营能力持续提升伊利集团在过去几年中的运营能力持续提升,这主要体现在库存周转率和应收账款周转率的提高。

这表明伊利集团在产品销售和应收账款收回方面取得了显著进展。

4. 成长能力较强通过分析伊利集团的现金流量表,我们可以看到该企业具有较强的成长能力。

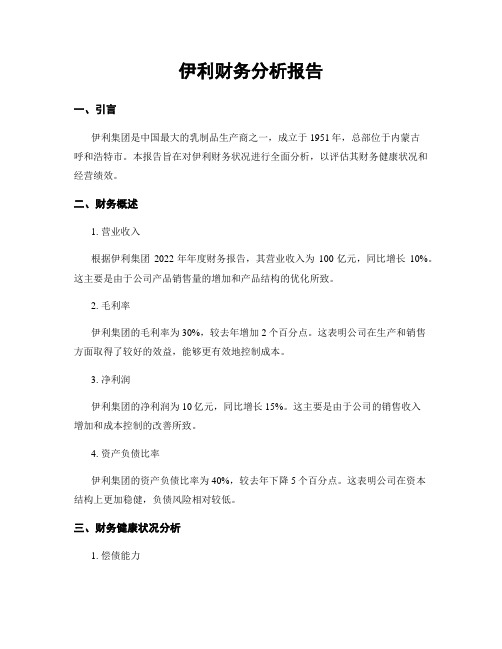

伊利财务分析报告

伊利财务分析报告一、引言伊利集团是中国最大的乳制品生产商之一,成立于1951年,总部位于内蒙古呼和浩特市。

本报告旨在对伊利财务状况进行全面分析,以评估其财务健康状况和经营绩效。

二、财务概述1. 营业收入根据伊利集团2022年年度财务报告,其营业收入为100亿元,同比增长10%。

这主要是由于公司产品销售量的增加和产品结构的优化所致。

2. 毛利率伊利集团的毛利率为30%,较去年增加2个百分点。

这表明公司在生产和销售方面取得了较好的效益,能够更有效地控制成本。

3. 净利润伊利集团的净利润为10亿元,同比增长15%。

这主要是由于公司的销售收入增加和成本控制的改善所致。

4. 资产负债比率伊利集团的资产负债比率为40%,较去年下降5个百分点。

这表明公司在资本结构上更加稳健,负债风险相对较低。

三、财务健康状况分析1. 偿债能力伊利集团的偿债能力较好。

其流动比率为2,说明公司有足够的流动资产来偿还短期债务。

同时,伊利集团的速动比率为1.5,表明公司可以通过快速变现资产来偿还债务。

2. 盈利能力伊利集团的盈利能力较强。

其净利润率为10%,说明公司每销售100元产品能够获得10元的净利润。

同时,伊利集团的ROE为20%,表明公司能够有效地利用股东权益创造利润。

3. 运营能力伊利集团的运营能力良好。

其总资产周转率为1.5,说明公司能够有效地利用资产进行生产经营。

同时,伊利集团的存货周转率为10次,表明公司能够迅速变现存货,降低库存风险。

四、风险分析1. 市场竞争风险伊利集团面临激烈的市场竞争,特殊是来自国内外其他乳制品生产商的竞争。

公司需要不断提升产品质量和品牌形象,以保持市场份额。

2. 原材料价格波动风险伊利集团的主要原材料是牛奶,其价格受到市场供求关系和季节性因素的影响。

公司需要加强与供应商的合作,控制原材料成本,并通过合理的定价策略来应对价格波动。

3. 法规风险乳制品格业受到法规和监管的严格限制。

伊利集团需要加强对产品质量和安全的管理,确保符合相关法规要求,以避免潜在的法律风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009同期

3.881

4.868 2.558 2.252

30.02

31.555 31.755 35.446

三元 光明

-1.43 1.629

23.372 36.228

光明

2010同期 三元

销售毛利率 资产净利率

2011同期 2012同期

销售毛利率 资产净利率

伊利

73.394

2012同期

2013上半年 0 20 40 60 80

伊利

纵向--营运能力

营运能力 主要分析指标:应收账款周转率、存货周转率、总资产周转率 项目 应收账款周转率 存货周转率 总资产周转率 2013年上半年 2012同期 65.216 5.82 0.974 65.668 4.426 1.059 2011同期 60.608 4.723 1.114 2010同期 55.575 5.175 1.114 2009同期 51.996 4.595 1.014

光明

三元

总资产周转率 流动资产周转率

伊利

0

0.5

1

1.5

2

2.5

横纵向--盈利能力

●资产净利率 =(净利润/资产平均总额)*100% ●销售毛利率=销售毛利/营业收入净额 资产净利率 伊利 7.079 销售毛利率 30.862 资产净利率 销售毛利率 30.862

2013上半年 7.079

2012同期

2011同期

28.44 27.74 33.17 59.95

2010同期

20.31 17.6 24.07 15.86

2009同期

6.51 6.88 -31.67 106.86

11.8 7.55 26.73 13.93

利润增长率

2011同期 2012同期 2013上半年 -50 0 50 100 150

伊利集团品牌升级,公布新的标识、品牌主张和企业愿景。伊利集团以“滋养生 命活力”为新的品牌主张,向“成为世界一流的健康食品集团”的愿景迈进, 提供健康食品,倡导健康生活方式,引领行业健康发展。

C.2013年大事记

★ 2013年1月29日伊利获评2012年度标杆饮食品牌 ★ 2月26日,河北张北伊利液态奶二期扩建项目竣工投产,该项目 被列入河北省重点项目。 ★ 3月3日-12日,全国政协委员、伊利集团董事长潘刚参加全国政 协第十二届一次会议并提交了“乳品行业体系化建设”等三个提案。 ★ 3月15日,伊利在全国范围组织“开放工厂”活动,邀请消费者 进厂参观。 ★ 3月15日,伊利广西工厂在位于南宁-东盟经济开发区建成投产。 ★ 3月26日,伊利QQ星在2012摇篮网盘点中国妈妈最爱母婴品牌年 度盛典上获得“最受中国妈妈欢迎奖”。 ★9月30日,伊利集团与浙江省衢州市正式签订投资协议,伊利集团 将在衢州市龙游县投资5亿元建设大型乳业生产项目,建设年产30万 吨液态奶产品生产基地,项目达产后年总产值将达到18亿元。这些 产品将覆盖浙江全境,辐射江西、安徽、福建。古城龙游正式成为 伊利集团乳业版图上的重要节点之一。

2013上半年

伊利 三元 光明 50.076 46.889 51.193

资产负债率

光明 三元 2013上半年 伊利

44 46 48 50 52

2013上半年 2012同期 2011同期

50.076 66.876 71.474

2010同期

2009同期

资产负债率

2009同期 2010同期 2011同期72.196Fra bibliotek利润增长率

股权资本增长率

光明

资产增长率

三元 伊利

销售增长率

-20

0

20

40

60

80

100

120

140

160

三.比较财务比率

比较财务比率

Company Logo

比较财务比率

能力 偿债能 力 项目 流动比率 速动比率 资产负债率 应收账款周 转率 营运能 力 存货周转率 总资产周转 率 资产净利率 盈利能 力 股东权益报 酬率 销售毛利率 期间费用率 2011同期 0.771 0.54 71.474 60.608 4.723 1.114 4.868 17.63 31.555 24.76 2012同期 0.639 0.371 66.876 65.668 4.426 1.059 3.881 12.276 30.021 27.877 5.354 0.297 4.598 2013上半年 1.075 0.88 50.076 65.216 5.82 0.974 7.079 15.892 30.826 26.221 3.616 1.394 16.8

横向总图

项目 伊利 1.075 流动比率 0.88 速动比率 资产负债率 50.076 流动资产周 2.276 转率 总资产周转 0.974 率 资产净利率 7.079 销售毛利率 30.862 销售增长率 13.14 资产增长率 47.16 股权资本增 127.74 长率 利润增长率 100.14 三元 0.8 0.57 46.889 1.991 0.512 -1.43 23.37 9.35 -2.73 -3.17 -3.27 光明 1.144 0.869 51.193 1.463 0.778 1.629 36.228 15.2 27.65 62.42 142.24

速动比率

0.88 0.371 0.54 0.598 0.562

光明 2009同期 2010同期 三元 2013上半年 2011同期 2012同期

伊利

伊利

2013上半年 0 0.2 0.4 0.6 0.8 1 0 0.2 0.4 0.6 0.8 1

横纵向--偿债能力

长期偿债能力 主要分析指标:资产负债率 =(负债总额/资产总额)*100%《每100元 的资产中有多少是由负债形成》 伊利

伊利集团2013年上半年财务分析

组员及分配:演讲、财务比率分析和杜邦分析:

三大能力分析: 发展能力、SWOT分析: 公司简介、PPT制作:

--天津外国语大学国际商学院会计11716班

目 录

一

二

伊利简介

财务指标分析

三

比较财务比率

四

五

杜邦图分析

问题与总结

一、伊利简介

2013上半年

-10 0 10 20 30 40 0 10 20 30 40

纵向--发展能力

主要财务指标:销售增长率、资产增长率、股权资本增长率、利润增长率

项目

销售增长率 资产增长率 股权资本增长率 利润增长率

2013上半年 2012同期

13.14 47.16 127.74 100.14

2009同期 2010同期

伊利

伊利

横纵向--偿债能力

短期偿债能力 主要分析指标:速动比率=速动资产(流动资产-存货)/流动负债 (1490574.17-271041.78)/1386303.47=0.88 伊利 2013上半年 伊利 三元 光明 0.88 0.57 0.869

速动比率

2013上半年 2012同期 2011同期 2010同期 2009同期

A

企业简介

B C

发展历程

2013大事记

Company Logo

A.企业简介

★.内蒙古伊利实业集团股份有限公司是中国唯一一家同时服务于奥 运会和世博会的大型民族企业,始终以强劲的实力领跑中国乳业, 并以极其稳健的增长态势成为了持续发展的乳品行业代表。 ★.伊利集团拥有液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所 属企业近百个,旗下有纯牛奶、乳饮料、雪糕、冰淇淋、奶粉、奶 茶粉、酸奶、奶酪等1000多个产品品种。伊利雪糕、冰淇淋、产销 量已连续20年居全国第一,伊利超高温灭菌奶产销量连续多年在全 国遥遥领先,伊利奶粉、奶茶粉产销量自2005年起即跃居全国第一 位。 ★.长期以来,伊利秉承“厚度优于速度、行业繁荣胜于个体辉煌、 社会价值大于商业财富”的发展观,坚持“绿色产业链”发展战略, 以自身的良好经营、与环境的和谐共处、与社会的多方共赢,带动 了企业公民理念在中国商界的普及。 ★.未来,伊利致力于“成为世界一流的健康食品集团”的愿景,不 断进取,坚持以世界领先的标准要求自己,以全球化视野、国际化 胸怀竭诚满足不同区域消费者的健康需求,成就消费者的健康生活。

2009同期 2010同期 2011同期 2012同期 1013年上半年 0 10 20 30 40 50 60 70

总资产周转率 存货周转率 应收账款周转率

横向--营运能力

营运能力 主要分析指标:流动资产周转率、总资产周转率 伊利 流动资产周转率 总资产周转率 2.276 0.974 三元 1.991 0.512 光明 1.463 0.778

★壮大期(1996-2005)

1996年3月12日 “伊利股份”在上交所挂牌上市,成为全国乳品行业首家A股上 市公司。

★飞跃期(2005-2010)

2005年7月成立酸奶事业部。成立后发展飞速,产品包括7大系列90多个品种, 发展速度行业名列前茅。成为伊利集团发展的一颗耀眼的新星,焕发无限的活力。

★腾飞期(2010-)

四.财务综合分析

杜邦分析法

杜邦分析法

★主要分析指标:股东权益报酬率、资产净利率、平均权益乘数、销售 净利率 、总资产周转率。 ★主要财务比率之间的关系 股东权益报酬率=销售净利率*总资产周转率*平均权益乘数 ↓ ↓ ↓ 盈利能力 营运能力 偿债能力 杜邦等式:资产净利率 = 销售净利率* 总资产周转率

A.财务指标分析—横纵向分析

1.偿债能力

2.营运能力

3.盈利能力

4.发展能力

Company Logo

2013年上半年资产负债表

2013年上半年利润表

2013年上半年现金流量表