流动资金贷款需求量测算参考表

银行贷款流动资金需求测算表

数值 4,469.98 6,400.00 8.73% 1,665.20 808.06 915.45 10.93 65.98 89.87 60.59 52.89 3.10 5.51 年平均值 1,469.38 752.29 656.74 50.70 68.43

1,273.55 696.52 398.02 90.46 70.88 保险系数 4.01 1.00 5.94 1.00 6.81 1.00 6.10 1.00 5.32 1.00

数值 4,469.98 6,400.00 8.73% 1,665.20 808.06 915.45 10.93 65.98 89.87 60.59 52.89 3.10 5.51 年平均值 1,469.38 752.29 656.74 50.70 68.43

194.74

营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数-预收账款周转天 数-应付账款周转天数) 营运资金周转次数 营运资金需求量 流动资产 借款人自有资金 现有流动资金贷款 其他融资 其他渠道营运资金 特别情况 新增流贷需求额度 1.8486 2,813.63 3,525.79 2,354.45 1,000.00 -540.82 营业资金需求量=上年度销售收入*(1-上年度销售利 润率)*(1+预计销售收入年增长率)/营运资金周转次数 流动负债 1,171.34

当期 金周转次数=360/(存货周转天数+应收账款周 天数-应付账款周转天数) 营运资金周转次数 营运资金需求量 流动资产 借款人自有资金 现有流动资金贷款 其他融资 其他渠道营运资金 特别情况 新增流贷需求额度 1.8486

营业资金 2,813.63 利润率)* 3,525.79 2,354.45 1,000.00 -540.82

流动资金贷款需求测算表-恒旭

流贷需求量测算

单位:万元

2013年初 销售收入 销售成本 应收账款 预收账款 存货 应付账款 预付账款 当期固定资产折旧 到期银行借款 到期其他借款 未分配利润 资产减值损失 公允价值变动净收益 投资收益 资本性支出 股利支付 营业外收支净额 利润总额 净利润 扣减部分非主营业务收益因素后的销售利润率 预计销售增长率 存货周转天数 应收账款周转天数 预收账款周转天数 预付账款周转天数 应付账款周转天数 营业资金周转次数 营运资金量 现有流贷 借款人自有资金 其他渠道提供的营运资金

新增流动资金贷款额度

190 1 201 256 123

2014年末 4750 4138 756 1 489 460 261

2015年12月

20 0 1071 0 0 0 0 0 0 444 712 9.35% 10% 30 36 0 17 31 7.01 676 0 色区域为公式,请不要修改,现有流贷采用当期报表数; 2、资本性支出=(当期长期投资-年初长期投资)+(当期投资性房 地产-年初投资性房地产)+(当期固定资产原值-年初固定资产原值)+ (当期在建工程-年初在建工程)+(当期无形资产-年初无形资产)-(当 期长期借款-年初长期借款)

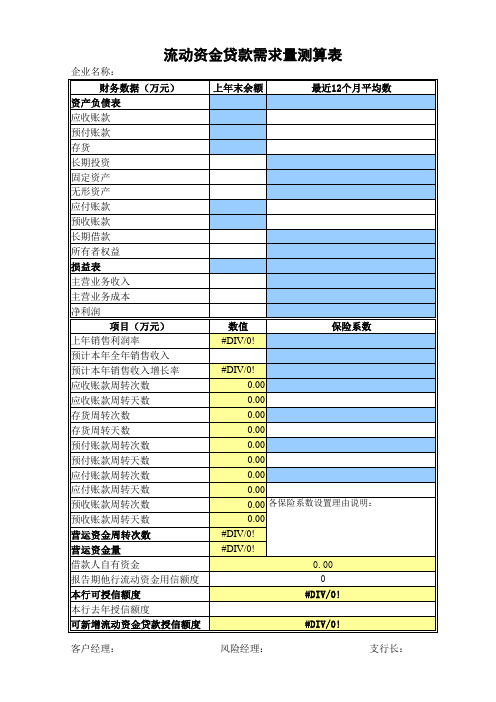

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

流动资金贷款需求量测算表

流动资金贷款需求量测算表

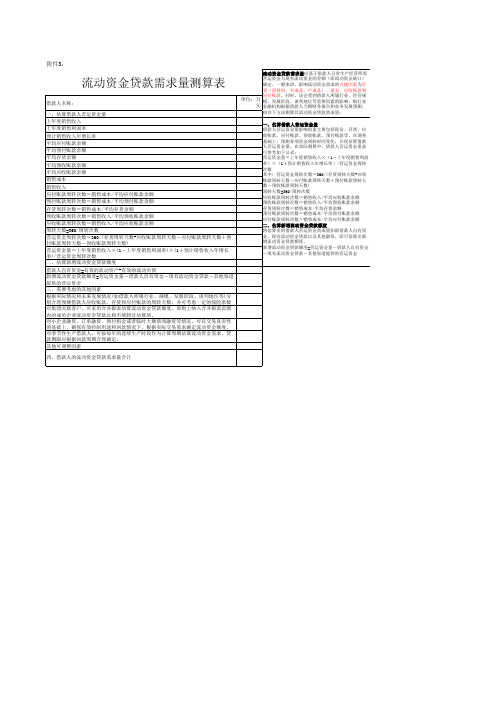

借款人名称: 一、估算借款人营运资金量 上年度销售收入 上年度销售利润率 预计销售收入年增长率 平均应付账款余额 平均预付账款余额 平均存货余额 平均预收账款余额 平均应收账款余额 销售成本 销售收入 应付账款周转次数=销售成本/平均应付账款余额 预付账款周转次数=销售成本/平均预付账款余额 存货周转次数=销售成本/平均存货余额 预收账款周转次数=销售收入/平均预收账款余额 应收账款周转次数=销售收入/平均应收账款余额 周转天数=360/周转次数 营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预 付账款周转天数-预收账款周转天数) 营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长 率)/营运资金周转次数 二、估算新增流动资金贷款额度 借款人自有资金=有效的流动资产-有效的流动负债 新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道 提供的营运资金 三、需要考虑的其他因素 根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分 别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数 对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围 内的成员企业流动资金贷款总和不能超过估算值。 对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性 的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。 对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷 款期限应根据回款周期合理确定。 其他可调整因素 四、借款人的流动资金贷款需求量合计

流动资金贷款需求量应基于借款人日常生产经营所 需营运资金与现有流动资金的差额(即流动资金缺 口)确定。一般来讲,影响流动资金需求的关键因素 为存货(原材料、Байду номын сангаас成品、产成品)、现金、应收账 款和应付账款。同时,还会受到借款人所属行业、经 单位:万 营规模、发展阶段、谈判地位等重要因素的影响。银 元 行业金融机构根据借款人当期财务报告和业务发展预 测,按以下方法测算其流动资金贷款需求量: 一、估算借款人营运资金量 借款人营运资金量影响因素主要包括现金、存货、应 收账款、应付账款、预收账款、预付账款等。在调查 基础上,预测各项资金周转时间变化,合理估算借款 人营运资金量。在实际测算中,借款人营运资金需求 可参考如下公式: 营运资金量=上年度销售收入×(1-上年度销售利 润率)×(1+预计销售收入年增长率)/营运资金周 转次数 其中:营运资金周转次数=360/(存货周转天数+应收 账款周转天数-应付账款周转天数+预付账款周转天 数-预收账款周转天数) 周转天数=360/周转次数 应收账款周转次数=销售收入/平均应收账款余额 预收账款周转次数=销售收入/平均预收账款余额 存货周转次数=销售成本/平均存货余额 预付账款周转次数=销售成本/平均预付账款余额 应付账款周转次数=销售成本/平均应付账款余额 二、估算新增流动资金贷款额度 将估算出的借款人营运资金需求量扣除借款人自有资 金、现有流动资金贷款以及其他融资,即可估算出新 增流动资金贷款额度。 新增流动资金贷款额度=营运资金量-借款人自有资 金-现有流动资金贷款-其他渠道提供的营运资金

流动资金测算需求表

#DIV/0! #DIV/0! 0 0 0

流动资金贷款需求快速测算表 前期 存货 应收账款 预付账款 预收账款 应付账款 营运资金周转次数 销售收入 销售利润 本年销售收入预计 所有者权益 总资产 营运资金量 自有资金 测算贷款需求额度 上期 近期 平均数 周转次数 0 #DIV/0! 0 #DIV/0! 0 #DIV/0! 0 #DIV/0! 0 #DIV/0! 测算风险限额

#DIVБайду номын сангаас0!

#DIV/0! #DIV/0!

销售成本 上年销售利润率 本年销售预增长率 非流动负债 非流动资产 现有其他银行贷款 其他渠道营运资金 本次申请贷款额度

算表 周转天数 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 金额单位:万元 保险系数 备注 1.00 1.00 1.00 1.00 1.00 0

流动资金贷款额度测算表(最新版)

流动资金贷款额度测算表期财务报表所属月份 — — — 货币资金 — — — 不可支配的资金 — — — 用于其他用途的资 — — — 企业自有资金 — — — 存货 15001 46818 39341 应收账款 26365 13088 38493 预付账款 25792 26777 24930 应付账款 29056 34324 32891 预收账款 1 184 172 销售收入 250035 453484 368573 销售成本 206591 399374 330390 销售费用 2926 6693 4811 销售利润率 16% 10% 9% 销售收入年增长率 — 81% -19% 存货周转天数 — 27.9 46.9 应收账款周转天数 — 15.7 25.2 应付账款周转天数 — 28.6 36.6 预付账款周转天数 — 23.7 28.2 预收账款周转天数 — 0.1 0.2 营运资金周转次数 — 9.3 5.7 营运资金量 98298 现有流动资金贷款 83953 其他渠道提供营运 流动资金贷款新增 -26447 我行存量流动资金 0 追加流动资金贷款 额度 5000 (单位:万 元、%) 本期数 预测数 预测理由 11 — — 67596 — — 26804 — — 0 — — 40792 — — 43821 — — 24406 — — 28744 — — 25332 — — 172 — — 415914 — — 372419 — — 6127 — — 9% — — 23% 35% 38.8 46.9 19.4 25.2 22.4 22.0 25.5 28.2 0.1 0.1 5.9 4.6 — — — — — — 流贷、承 兑、国内 信用证

额度追加方式 -21447 部门负责人: 审查部门负责人:

我行可提供的最高流动资金贷款额度 客户经理: 审查人员:

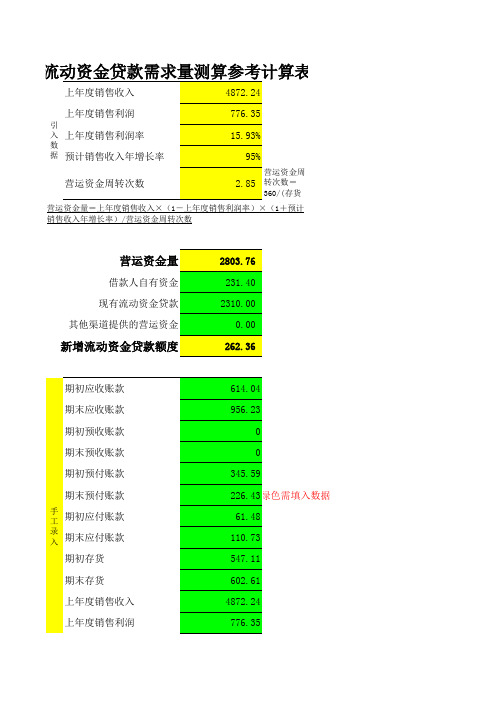

流动资金贷款需求量测算参考计算表

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

银行流动资金贷款需求量的测算参考模版

银行流动资金贷款需求量的测算参考模版一、前言流动资金是企业生产经营过程中必不可少的资金,为保证企业正常运营,提高市场竞争力,银行为企业提供流动资金贷款业务。

然而,银行在开展贷款业务时需要很好的把握企业的资金需求量才能进行科学的决策。

因此,本文将从测算流动资金贷款需求量的角度,探讨在银行流动资金贷款业务中如何应用贷款需求量的参考模版。

二、流动资金贷款需求量的概念流动资金贷款需求量是指企业在进行生产过程中所需的实际流动资金量,包括原材料、制造成本、库存资金、透支额度、应收账款等资金流动性需求。

三、流动资金贷款需求量的测算1. 测算流动资金需求量的依据测算流动资金需求量的主要依据为企业需求资金的多寡、筹资渠道的多少和借贷利率的高低等因素。

在进行流动资金需求量测算时,应分析企业生产经营的周期和实际运营情况,根据不同行业、不同经营模式和不同产品类型的特点,进一步确定流动资金需求的实际情况,提高贷款决策的科学性和准确性。

2. 测算流动资金贷款需求量的方法(1) 凭借企业进行借贷的年销售额进行估算。

流动资金贷款需求量根据企业历史销售数据进行测算,通过对企业过往销售业绩的评估,可以对未来一段时间的资金需求做出预测。

但需要注意的是,这种方法存在错误率比较大的缺陷。

(2) 根据企业日常运营成本估算流动资金需求量。

企业日常运营成本包括员工工资、房租、水电费、物业费、税费等费用,是企业流动资金需求的重要组成部分。

通过分析公司历史运营成本、降低运营成本的可能性和公司竞争力等综合因素,对流动资金的需求量进行估算。

(3) 根据企业未来收益估计流动资金需求量。

该方法是结合企业未来的发展趋势和市场状况进行预测,通过对未来收益的估算,来预测企业未来一段时间的流动资金需求量。

3. 测算流动资金贷款需求量的参考模版(a) 企业现金流量表企业现金流量表是企业最直接反映流动资金收支状况的财务报表,可以非常直观地显示企业在一段时间内的现金流量状况。

流动资金贷款测算表

单位新增流动资金贷款额度:#DIV/0!

元

基期指标:一、运营资金量:#DIV/0!元二、运营资金周转天数:#DIV/0!天三、运营资金周转次数:#DIV/0!次四、应收账款周转次数:

#DIV/0!天应收账款周转天数:#DIV/0!次五、预收账款周转次数:

#DIV/0!天预收账款周转天数:#DIV/0!次六、存货周转次数:

#DIV/0!天存货周转天数:

#DIV/0!次七、预付账款周转次数:

#DIV/0!天预付账款周转天数:#DIV/0!次八、应付账款周转次数:

#DIV/0!天应付账款周转天数:#DIV/0!次

九、上年销售利润率#DIV/0!

十、测算期销售年增长率

25%

新增流动资金贷款测算表

编制单位:。

流动资金贷款需求量测算表

5170.537895 13402.53789 17168 13501 2353 3965 11428 2134 4379 5611 12781 2618 3227 1913 4484 1.25 10773 2541 0 0 0 8232 0 0

流动资金贷款需求量测算表

借款人名称:大足县路桥有限责任公司 报表日期:2011.12 单位:万元

新增流动资金贷款额度 营运资金量 销售收入 销售成本 利润总额 期初预收账款 期末预收账款 期初应收账款 期末应收账款 期初存货 期末存货 期初预付账款 期末预付账款 期初应付账款 期末应付账款 预计销售收入年增长率 所有者权益 固定资产 无形及递延资产 长期投资 账龄一年以上的应收帐款及其 他应收款 借款人自有资金 现有流动资金贷款 其他渠道提供的营运资金

流动资金需求量测算表

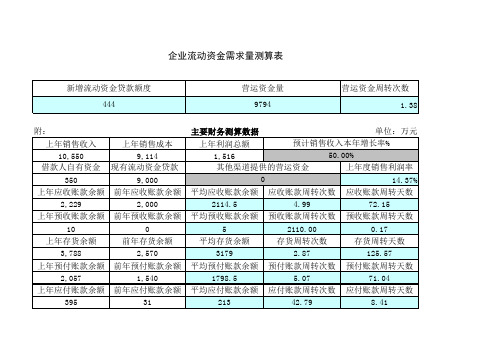

新增流动资金贷款额度 444

营运资金量 9794

营运资金周转次数 1.38

附:

上年销售收入

上年销售成本

10,550

9,114

借款人自有资金 现有流动资金贷款

350

9,000

上年应收账款余额 前年应收账款余额

2,229

2,000

上年预收账款余额 前年预收账款余额

10

0

上年存货余额

2114.5

4.99

72.15

平均预收账款余额 预收账款周转次数 预收账款周转天数

5

2110.00

0.17

平均存货余额

存货周转次数

存货周转天数

3179

2.87

125.57

平均预付账款余额 预付账款周转次数 预付账款周转天数

1798.5

5.07

71.04

平均应付账款余额 应付账款周转次数 应付账款周转天数

前年存货余额

3,788

2,570

上年预付账款余额 前年预付账款余额

2,057

1,540

上年应付账款余额 前年应付账款余额

395

31

主要财务测算数据

单位:万元

上年利润总额

预计销售收入本年增长率%

1,51上年度销售利润率

0

14.37%

平均应收账款余额 应收账款周转次数 应收账款周转天数

213

42.79

8.41

说明:

1、周转天数=360/ 周转次数

2、营运资金周转次 数=360/(存货周转天 数+应收账款周转天数 -应付账款周转天数+ 预付账款周转天数-预 收账款周转天数)

3、营运资金量=上 年度销售收入×(1- 上年度销售利润率)× (1+预计销售收入年 增长率)/营运资金周 转次数

流动资金需求测算表

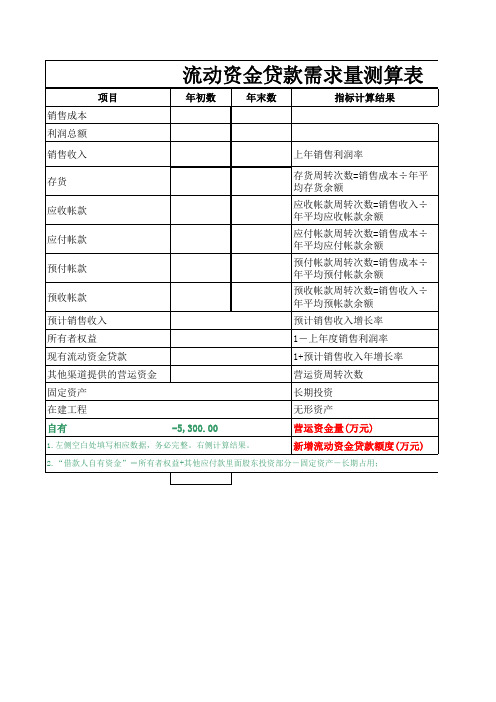

2.“借款人自有资金”=所有者权益+其他应付款里面股东投资部分-固定资产-长期占用;

算表

周转天数 #DIV/0! 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 3500.00 1800.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00

流动资金贷款需求量测算表

项目 销售成本 利润总额 销售收入 存货 应收帐款 应付帐款 预付帐款 预收帐款 预计销售收入 所有者权益 现有流动资金贷款 其他渠道提供的营运资金 固定资产 在建工程 自有 -5,300.00 上年销售利润率 存货周转次数=销售成本÷年平 均存货余额 应收帐款周转次数=销售收入÷ 年平均应收帐款余额 应付帐款周转次数=销售成本÷ 年平均应付帐款余额 预付帐款周转次数=销售成本÷ 年平均预付帐款余额 预收帐款周转次数=销售收入÷ 年平均预帐款余额 预计销售收入增长率 1-上年度销售利润率 1+预计销售收入年增长率 营运资周转次数 长期投资 无形资产 营运资金量(万元) 新增流动资金贷款额度(万元) 年初数 年末数 指标计算结果

流动资金贷款额度测算表

营运资金周转次数次614借款人营运资金量万元上年度销售收入2846451736上年度销售预计销售收入营运资金周转次数利润率年增长率70020614新增流动资金贷款额度万元营运资金量万元517517借款人自有现有流动资金其他渠道融资的营资金万贷款万元运资金万元000结论

(企业)新增流动资金贷款额度测算表

结论:根据测算结果,及借款人目前需支付款项: 确定该借款人流动资金贷款额度 万元,即可满足借款人流动资金融资需求。

,可

表

周转天数 (天) 39.52 11.46 2.92 16.66 6.06 —

,可

。

测算人:

营运资金周转次数(次)=

6.14

借款人营运资金量(万元)= 上年度销售收入 2846.4

517.36

上年度销售 预计销售收入 营运资金周转次数 利润率 年增长率 7.00% 20% 6.14

新增流动资金贷款额度(万元)= 营运资金量(万元) 517

517

借款人自有 现有流动资金 其他渠道融资的营 资金(万 贷款(万元) 运资金(万元) 0 0 0

银行用流动资金贷款需求测算表

营运资本量上年度销售收入上年度销售利润率预计销售收入年增添率3.29%30.00%营运资本周转次数存货周转天数应收账款周转天数应付账款周转天数预付账款周转天数预收账款周转天数保险系数1 0新增流动资本贷款额度借款人自有资本现有流动资本贷款其他渠道供应的营运资本1108 1800 0流资 - 流负经测算:营运资本周转次数=360/( 存货周转天数 +应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数 ) =360/(16.93+42.36-41.32 )=3.15 次营运资本量=上年度销售收入( 1-上年度销售利润率)×( 1+预计销售收入年增添率)/营运资本周转次数=1861×(1-19.34 %)×(%)=563万元新增流动资本贷款额度=营运资本量-借款人自有资本-现有流动资金贷款-其他渠道供应的营运资本=563-99-150-0 =314万元企业为满足正常生产经营周转,特向我行申请流动资本贷款 150万元(回收再贷),限时 12 个月,其他企业自筹。

还款方式为按月结息,到期还本。

企业新设备的投入使用,及新客户的拓展,使 2010年生产能力稳步提高,销售收入连续增添,且货款结算及时,届时到期还款有保证。

营运资本量上年度销售收入上年度销售利润率预计销售收入年增添率3.29% 30.00%营运资本周转次数存货周转天数应收账款周转天数应付账款周转天数预付账款周转天数预收账款周转天数保险系数1 0新增流动资本贷款额度借款人自有资本现有流动资本贷款其他渠道供应的营运资本1108 1800 0。

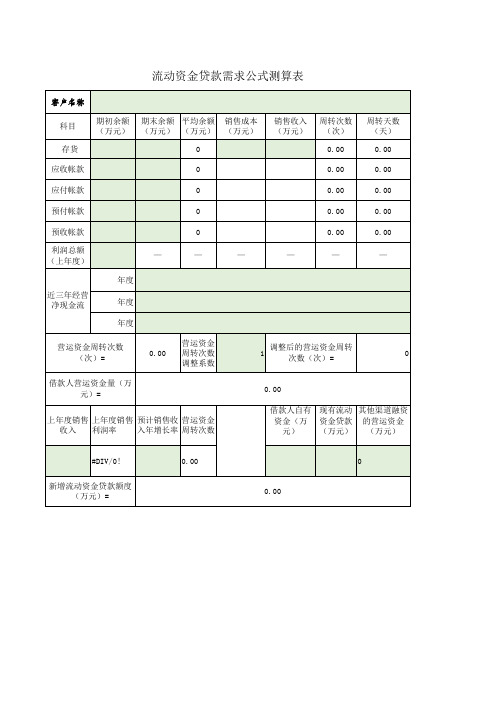

流动资金贷款需求公式测算表

年度 年度 年度

营运资金周转次数 (次)=

— 0.00

0 —

营运资金 周转次数 调整系数

0.00

—

—

—

1

调整后的营运资金周转 次数(次)=

0.00 —

0

借款人营运资金量(万 元)=

上年度销售 上年度销售 预计销售收 营运资金 收入 利润率 入年增长率 周转次数

0.00

借款人自有 现有流动 其他渠道融资 资金(万 资金贷款 的营运资金 元) (万元) (万元)

#DIV/0!

0.00

0

新增流动资金贷款额度 (万元)=

0.00

流动资金贷款需求公式测算表

客户名称

科目 存货

期初余额 期末余额 平均余额 销售成本 (万元) (万元) (万元) (万元)

0

销售收入 周转次数 (万元) (次)

0.00

周转天数 (天)

0.00

应收帐款

0

0.00

0.00

应付帐款

0

0.00

0.00

预付帐款

பைடு நூலகம்

0

0.00

0.00

预收帐款 利润总额 (上年度)

流动资金需求测算表

资金46万元,新增营运资金需求量 其实际经营需要。

Байду номын сангаас

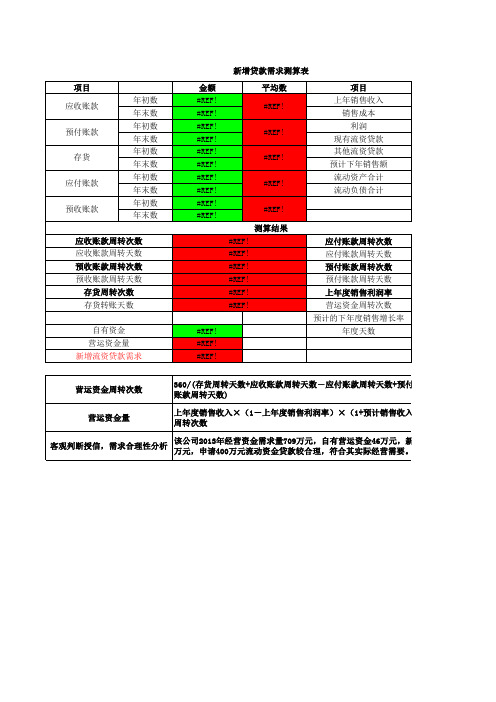

新增贷款需求测算表 项目 应收账款 预付账款 存货 应付账款 预收账款 年初数 年末数 年初数 年末数 年初数 年末数 年初数 年末数 年初数 年末数 金额 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预 收账款周转天数) 上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资 金周转次数 该公司2013年经营资金需求量709万元,自有营运资金46万元,新增营运资金需求量 400万元,申请400万元流动资金贷款较合理,符合其实际经营需要。 平均数 #REF! #REF! #REF! #REF! #REF! 测算结果 应收账款周转次数 应收账款周转天数 预收账款周转次数 预收账款周转天数 存货周转次数 存货转账天数 自有资金 营运资金量 新增流资贷款需求 应付账款周转次数 应付账款周转天数 预付账款周转次数 预付账款周转天数 上年度销售利润率 营运资金周转次数 预计的下年度销售增长率 年度天数 项目 上年销售收入 销售成本 利润 现有流资贷款 其他流资贷款 预计下年销售额 流动资产合计 流动负债合计

营运资金周转次数 营运资金量 客观判断授信,需求合理性分析

金额 #REF! #REF! #REF! #REF! 5,200.00 #REF! #REF!

#REF! #REF! #REF! #REF! #REF! #REF! #REF! 360

新增流动资金需求测算表

营运资金量3,145.02

预计销售收入年增长率50%

上年度销售收入4,000.00

净利润320.00

上年度销售利润率8.00%

营运资金周转次数 1.76

存货周转天数90.00

应收账款周转天数144.90

应付账款周转天数29.81

预付账款周转天数0.11

预收账款周转天数0.09

应收账款周转次数 2.48447205

预收账款周转次数4000

存货周转次数4

预付账款周转次数3200

应付账款周转次数12.0754717

销售成本3200

销售收入4,000.00

上年年初余额上年年末余额

应收账款平均余额1,610.001,450.001,770.00预收账款平均余额 1.00 1.00 1.00存货平均余额800.00720.00880.00预付账款平均余额 1.00 1.00 1.00应付账款平均余额265.00300.00230.00

上年末流动资产余额上年末流动负债余额自有资金2,500.003,100.00600.00现有流贷余额350.00

新增流贷额度=295.02

注:表上涂色部分需从企业财务报表取数填列,未涂色部分则由公式自动生成计算结果。

流动资金贷款测算(模板)

期初余额 6000 16000 600 1200 16500 5500 1400 4300 28900

期末余额 7000 18500 8000 5000 21500 3600 72000 1000 15000 6000 1300 3000 26300

其他资料: 1、贷款申请年度的企业销售收入总额为10亿元,销售成本为7亿元,销售利润率约为30% 2、预计借款人第二年销售收入增长率为10% 3、借款人近期内有一笔500万元短期贷款需要归还 4、借款人近期将进行固定资产项目投资,项目总投资2亿元,自有资金20%,已于期末 预付2000固定资产设备款。 5、其他应收账款中关联企业长期占款约2000万元 6、借款人自由资金2000万元

润率约为30%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

流动资金贷款需求量测算参考表

注:1、营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数—应付账款周转天数+预付账款周转天数—预收账款周转天数)

2、周转天数=360/周转次数

3、应收账款周转次数=销售收入/平均应收账款余额

预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额

预付账款周转次数=销售成本/平均预付账款余额

单位名称:测算日期:。