成本会计网上形考任务第3次任务答案

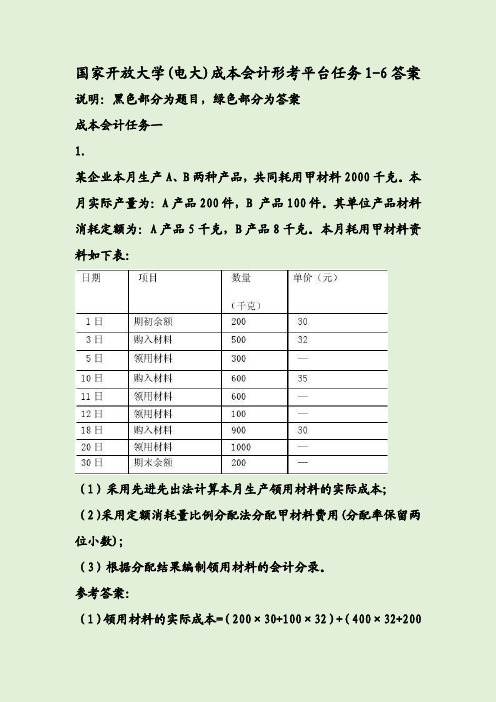

国家开放大学(电大)成本会计形考平台任务1-6答案

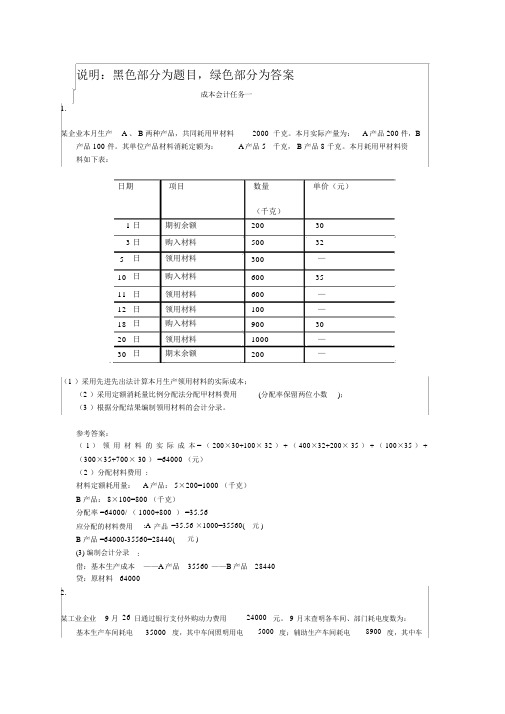

说明:黑色部分为题目,绿色部分为答案成本会计任务一1.某企业本月生产 A 、 B 两种产品,共同耗用甲材料2000 千克。

本月实际产量为: A 产品 200 件,B 产品 100 件。

其单位产品材料消耗定额为:A产品 5千克, B 产品 8 千克。

本月耗用甲材料资料如下表:日期项目数量单价(元)(千克)1 日期初余额200303 日购入材料500325日领用材料300—10日购入材料6003511日领用材料600—12日领用材料100—18日购入材料9003020日领用材料1000—30日期末余额200—(1 )采用先进先出法计算本月生产领用材料的实际成本;(2 )采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3 )根据分配结果编制领用材料的会计分录。

参考答案:(1 )领用材料的实际成本 = ( 200×30+100× 32 ) + ( 400×32+200× 35 ) + ( 100×35 ) +(300×35+700× 30 ) =64000 (元)(2)分配材料费用 :材料定额耗用量: A 产品: 5×200=1000 (千克)B 产品: 8×100=800 (千克)分配率 =64000/ ( 1000+800 ) =35.56应分配的材料费用:A产品=35.56 ×1000=35560(元 )B 产品 =64000-35560=28440(元 )(3) 编制会计分录:——A产品35560——B产品28440借:基本生产成本贷:原材料640002.某工业企业9 月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

成本会计#形考任务3-0001-浙江电大辅导资料

成本会计#形考任务3-0001-浙江电大辅导资料请认真阅读完再下载:预览的题目顺序完全和您自己的试题顺序完全相同再下载!成本会计#形考任务3-0001浙江广播电视大学形成性测评系统课程代码:3309013 参考资料试卷总分:100单选题(共20题,共40分)1.(2分)定额法的主要缺点是()。

A、只适用于大批量生产的机械制造企业B、较其它成本计算方法核算工作量大C、不能合理简便地解决完工产品与在产品之间的费用分配问题D、不便于成本分析工作参考答案:B2.(2分)如果比重不大,为了简化成本计算工作,副产品可以采用与()相类似的方法计算成本。

A、品种法B、分批法C、分类法D、定额法参考答案:C3.(2分)在逐步结转分步法下,根据半成品入库单等原始凭证,应编制会计分录为()。

A、借:产成品贷:半成品费用B、借:自制半成品贷:基本生产成本C、借:半成品费用贷:产成品D、借:基本生产成本贷:自制半成品参考答案:B4.(2分)分类法的适用范围与企业类型之间()。

A、有关系B、有直接的关系C、没有直接联系D、没有任何关系参考答案:C5.(2分)成本还原是指从()生产步骤起,将其耗用上一步骤的自制半成品的综合成本,按照上一步骤完工半成品的成本项目的比例分解还原为原来的成本项目。

A、最前一个B、中间一个C、最后一个D、随意任选一个参考答案:C6.(2分)在产品成本计算的分步法下,假设本月产成品所耗半成品费为a 元,而本月所产半成品成本为b元,则还原分配率为()。

A、a/(a-b)B、(a-b)/aC、a/bD、b/a参考答案:C7.(2分)采用简化的分批法进行成本计算,适用的情况是()。

A、投产批数繁多,而且未完工批数较多B、投产批数较少,而且未完工批数较少C、投产批数繁多,而且完工批数较多D、投产批数较少,而且未完工批数较多参考答案:A8.(2分)能够配合和加强生产费用和产品成本定额管理的产品成本计算的辅助方法是()。

成本会计形考任务三-0003电大网络考试答案

该科目每次作业为多份试卷内随机抽取一份,我提供的是每次作业的第一份试卷“形考任务三_0001”,如果开始作业后没有抽到编号为0001的试卷,即退出重新抽卷,直到抽到标题为综合测试0001的试卷即可形考任务三_0001试卷总分:100 测试时间:60单项选择题多项选择题判断题一、单项选择题(共10 道试题,共30 分。

(每题3分,共30分))1. 在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法应是()。

A. 品种法B. 分批法C. 分步法D. 分类法2. 采用平行结转分步法()。

A. 不能全面反映各生产步骤的生产耗费水平B. 能全面反映各生产步骤的生产耗费水平C. 不能全面反映第一个生产步骤产品的生产耗费水平D. 能全面反映第一个生产步骤产品的生产耗费水平3. 采用分类法的目的是()。

A. 计算各类产品成本B. 加强各类产品的成本管理C. 简化成本计算工作D. 划清各类产品成本界限4. 辅助生产的工具模具制造,一般应采用()。

A. 品种法B. 分步法C. 分类法D. 分批法5. 下列方法中最基本的成本计算方法是( )。

A. 分步法B. 分批法C. 品种法D. 定额法6. 如果在一张订单中有几种产品,产品批别应按()划分。

A. 订单B. 产品品种C. 订单或产品品种D. 各种产品数量多少7. 采用逐步结转分步法,按照半成品成本在下一步骤成本明细账中的反映方法,可以分为()。

A. 综合结转法和分项结转法B. 平行结转法和综合结转法C. 实际成本结转法和计划成本结转法D. 平行结转法和分项结转法8. 下列产品成本计算方法中,属于辅助方法的是()。

A. 品种法B. 分类法C. 分批法D. 分步法9. 选择产品成本计算基本方法时应考虑的因素是()。

A. 产品消耗定额是否准确、稳定B. 生产工艺和生产组织的特点及成本管理要求C. 能够简化加速成本计算工作D. 产品种类是否繁多10. 下列情况中,不宜采用简化分批法的是()。

《成本会计》形考三答案

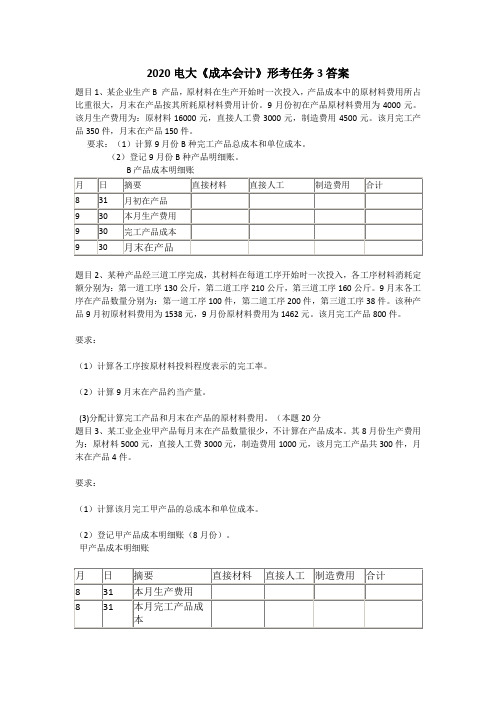

习题一、某企业生产B 产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

B产品成本明细账答:(1)B产品原材料费用分配率=(4000+16000)/(350+150)=40(元)B种月末在产品原材料费用=150×40=6000(元)B种完工产品原材料费用=350×40=14000(元)B种完工产品总成本=14000+3000+4500=21500(元)B种完工产品单位成本=21500/350=61.43(元)(2)B产品成本明细账登记如下:B产品成本明细账某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)分配计算完工产品和月末在产品的原材料费用。

(1)各道工序按原材料投料程度表示的完工率为:第一道工序 130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100%(2)9月末在产品约当产量第一道工序 100×26%=26(件)第二道工序 200×68%=136(件)第三道工序 38×100%=38(件)9月末在产品约当产量=26+136+38=200(件)(3)原材料费用分配率=(1538+1462)/(800+200)=3(元)完工产品原材料费用=800×3=2400(元)在产品原材料费用=200×3=600(元)题目3某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

2020电大《成本会计》形考任务3答案

2020电大《成本会计》形考任务3答案题目1、某企业生产B 产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

题目2、某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)分配计算完工产品和月末在产品的原材料费用。

(本题20分题目3、某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

其8月份生产费用为:原材料5000元,直接人工费3000元,制造费用1000元,该月完工产品共300件,月末在产品4件。

要求:(1)计算该月完工甲产品的总成本和单位成本。

(2)登记甲产品成本明细账(8月份)。

甲产品成本明细账题目4、某工业企业甲产品的原材料随生产进度陆续投入,其投入程度与加工进度完全一致,因而原材料费用和制造费用均按相同的约当产量比例分配。

8月份该种产品完工180件,月末在产品80件,完工程度20%。

其有关数据见表:8月份费用资料要求:(1)采用约当产量比例法计算各种费用分配率。

(2)分配计算完工产品和月末在产品的各种费用和成本题目5、某企业某年8月甲产品明细账部分数据见下表,采用定额比例法分配费用。

原材料费用按定额费用比例分配,其他费用按定额工时比例分配。

成本会计形考作业3答案教学内容

成本会计形考作业3答案某企业生产B 产品,原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,直接人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

B产品成本明细账B种月末在产品原材料费用=150×40=6000(元)B种完工产品原材料费用=350×40=14000(元)B种完工产品总成本=14000+3000+4500=21500(元)B种完工产品单位成本=21500/350=61.43(元)(2)B产品成本明细账登记如下:(2)B产品成本明细账登记如下:某种产品经三道工序完成,其材料在每道工序开始时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,第二道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,第二道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)分配计算完工产品和月末在产品的原材料费用。

(1)各道工序按原材料投料程度表示的完工率为:第一道工序 130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100% (2)9月末在产品约当产量第一道工序 100×26%=26(件)第二道工序 200×68%=136(件)第三道工序 38×100%=38(件)9月末在产品约当产量=26+136+38=200(件)(3)原材料费用分配率=(1538+1462)/(800+200)=3(元)完工产品原材料费用=800×3=2400(元)在产品原材料费用=200×3=600(元)某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

国家开放大学(电大)成本会计形考平台任务1-6答案

(2)会计分录: 借:基本生产成本——A 产品(直接人工)8750 ——B 产品(直接人工)7500 ——C 产品(直接人工)6750 辅助生产成本——锅炉车间 4000 制造费用——基本车间 1500 管理费用 2600 应付职工薪酬 820 贷:应付职工薪酬 31920 4. 201×年 10 月,C 公司基本生产车间生产甲、乙两种产品, 生产工人计件工资:甲产品 17600 元,乙产品为 15200 元;甲乙 两张产品计时工资共计 55200 元。产品生产工时:甲产品 7200 小时,乙产品 4800 小时; 要求: (1)按生产工时比例将基本生产车间生产工人计时工资在甲、 乙产品之间进行分配。 (2)编制工资费用分配的会计分录 参考答案: (1)计算计时工资分配率 计时工资分配率=55200/(7200+4800)=4.6(元/小时) (2)按生产工时比例将基本生产车间生产工人计时工资在甲、 乙产品之间进行分配

B 产品:15×300=4500(元) 燃料费用分配率=29000/(10000+4500)=2 两种产品应分配的燃料费用:A 产品:10000×2=20000(元) B 产品:4500×2=9000(元) (2)借:基本生产成本——A 产品(燃料及动力)20000 ——B 产品(燃料及动力)9000 贷:燃料 29000 成本会计任务二 1. 某工业企业设有一车间、二车间两个基本生产车间,一车间生产 A、B 两种产品,二车间生产 C 产品,并设有机修和供电两个辅 助生间车间。有关资料如下: 生产费用和劳务供应量

(4)借:制造费用 2000 贷:原材料 2000 (5)借:制造费用 1800 贷:累计折旧 1800 (6)借:制造费用 800 贷:银行存款 800 (7)借:制造费用 1400 贷:辅助生产成本 1400 (9)借:制造费用 1880 贷:银行存款 1880 制造费用分配率=14300/25000=0.572 各种产品应分配制造费用 甲产品:5000×0.572=2860(元) 乙产品:10000×0.572=5720(元) 丙产品:10000×0.572=5720(元) (10)借:基本生产成本——甲产品 2860 ——乙产品 5720 ——丙产品 5720 贷:制造费用 14300 4. 某企业基本生产车间全年计划制造费用为 163200 元;全年各产 品的计划产量:甲产品 24000 件,乙产品 18000 件。单位产品工

最新国家开放大学电大《成本会计》形考任务三试题及答案(Word最新版)

最新国家开放高校电大《成本会计》形考任务三试题及答案通过整理的最新国家开放高校电大《成本会计》形考任务三试题及答案相关文档,渴望对大家有所扶植,感谢观看!最新国家开放高校电大《成本会计》形考任务三试题及答案题目1 某企业生产B 产品,原材料在生产起先时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

9月份初在产品原材料费用为4000元。

该月生产费用为:原材料16000元,干脆人工费3000元,制造费用4500元。

该月完工产品350件,月末在产品150件。

要求:(1)计算9月份B种完工产品总成本和单位成本。

(2)登记9月份B种产品明细账。

答:(1)B产品原材料费用安排率=(4000+16000)/(350+150)=40(元)B种月末在产品原材料费用=150×40=6000(元)B 种完工产品原材料费用=350×40=14000(元)B种完工产品总成本=14000+3000+4500=21500(元)B种完工产品单位成本=21500/350=61.43(元)(2)B产品成本明细账登记如下:B产品成本明细账题目2 某种产品经三道工序完成,其材料在每道工序起先时一次投入,各工序材料消耗定额分别为:第一道工序130公斤,其次道工序210公斤,第三道工序160公斤。

9月末各工序在产品数量分别为:第一道工序100件,其次道工序200件,第三道工序38件。

该种产品9月初原材料费用为1538元,9月份原材料费用为1462元。

该月完工产品800件。

要求:(1)计算各工序按原材料投料程度表示的完工率。

(2)计算9月末在产品约当产量。

(3)安排计算完工产品和月末在产品的原材料费用。

答:(1)各道工序按原材料投料程度表示的完工率为:第一道工序130/(130+210+160)×100%=26% 其次道工序(130+210)/(130+210+160)×100%=68% 第三道工序(130+210+260)/(130+210+160)×100%=100% (2)9月末在产品约当产量第一道工序100×26%=26(件)其次道工序200×68%=136(件)第三道工序38×100%=38(件)9月末在产品约当产量=26+136+38=200(件)(3)原材料费用安排率=(1538+1462)/(800+200)=3(元)完工产品原材料费用=800×3=2400(元)在产品原材料费用=200×3=600(元)题目3 某工业企业甲产品每月末在产品数量很少,不计算在产品成本。

国开电大成本会计#(江苏)形考任务三参考答案

国开电大成本会计#(江苏)形考任务三参考答案

题目1.假设某企业某种产品本月完工250件,月末在产品160件,在产品完工程度为40%,月初和本月发生的原材料费用共56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()

A. 45000元和11250元

B. 40000元和16250元

C. 45000元和11520元

D. 34298元和21952元

【答案】:C

题目2.按完工产品和月末在产品数量比例,分配计算完工产品和月末在产品成本,必须具备( )条件

A. 在产品已接近完工

B. 原材料在生产开始时一次投料

C. 在产品原材料费用比重较大

D. 各项消耗定额比较准确、稳定

【答案】:A

题目3.若原材料在生产开始时一次性投入,则原材料费用可以按完工产品与月末在产品()比例分配

A. 数量

B. 约当产量

C. 定额工时

D. 定额费用

【答案】:A

题目4.在某种产品各月末在产品数量较大,但各月之间变化很小的情况下,为了简化成本计算工作,其生产费用在该种产品的完工产品与在产品之间进行分配时,适宜采用的方法是()

A. 不计算在产品成本法

B. 在产品按固定成本计价法。

国家开放大学(电大)成本会计形考平台任务1_6答案解析

说明:黑色部分为题目,绿色部分为答案成本会计任务一1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

参考答案:(1)领用材料的实际成本=(200×30+100×32)+(400×32+200×35)+(100×35)+(300×35+700×30)=64000(元)(2)分配材料费用:材料定额耗用量:A产品:5×200=1000(千克)B产品:8×100=800(千克)分配率=64000/(1000+800)=35.56应分配的材料费用:A产品=35.56×1000=35560(元)B产品=64000-35560=28440(元)(3)编制会计分录:借:基本生产成本——A产品35560——B产品28440贷:原材料640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

成本会计网上形考任务-第3次任务答案

成本会计网上形考任务-第3次任务1、资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。

“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资40000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8000元;辅助生产车间的工人工资12000元,管理人员工资3000元;共计63000元。

按照工资费用的14%计提职工福利费。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本会计网上形考任务-第3次任务

1、资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。

“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资40000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8000元;辅助生产车间的工人工资12000元,管理人员工资3000元;共计63000元。

按照工资费用的14%计提职工福利费。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。

各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。

该企业辅助生产费用规定采用直线分配法按工时比例分配。

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。

甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。

乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

(本题70分)

表1 材料费用分配汇总表

2000年10月份单位:元

1. 按材料用途进行分配:C材料分配率=4000÷(8000+2000)=4(元)甲产品应分材料费用:8000×4+20000=52000(元)

乙产品应分材料费用:2000×4+30000=38000(元)

借:基本生产成本————甲产品 52000

-----------乙产品 38000

辅肋生产成本----------机修车间 12000

制造费用 10000

贷:原材料 112000

借:原材料 200

制造费用 1800

贷:低值易耗品---------低值易耗品摊销 2000

表2 工资及福利费分配表

2000年10月份单位:元

工资费用分配率:40000÷(6000+2000)=5(元)

甲产品应分工资费用:6000×5=30000(元)

乙产品应分工资费用:2000×5=10000(元)

借:基本生产成本----------甲产品 34200

--------------乙产品 11400

辅助生产成本-------------机修车间 17100

制造费用 9120

贷:应付职工薪酬 71820

表3 固定资产折旧费用分配表

2000年10月份单位:元

基本生产车间月折旧额:200000×1%=2000(元)

辅助生产车间月折旧额:80000×1%=800(元)

借:制造费用2000 辅助生产成本----------机修车间 800

贷:累计折旧 2800

表4 其他费用汇总表

2000年10月份单位:元

借:制造费用 9080

辅助生产成本----------机修车间 6100

贷:银行存款 15180

表5 辅助生产成本明细账

车间名称:机修车间2000年10月份单位:元

辅助生产费用分配率:36000÷(8000+1000)=4(元)

基本生产车间应分费用:8000×4=32000(元)

企业管理部门应分费用:1000×4=4000(元)

表6 辅助生产费用分配表

车间名称:机修车间2000年10月份单位:元

借:制造费用32000

管理费用4000

贷:辅助生产成本 -----------机修车间 36000

表7 基本车间制造费用明细账

2000年10月份单位:元

制造费用分配率:64000÷(6000+2000)=8(元)

甲产品应分费用:6000×8=48000(元)

乙产品应分费用:2000×8=16000(元)

表8 制造费用分配表

车间名称:基本车间2000年10月份单位:元

借:基本生产成--------甲产品 48000

-------乙产品种 16000

贷:制造费用 64000

表9 完工产品成本与在产品成本计算单

产品:甲产品2000年10月份单位:元

表10 完工产品成本与在产品成本计算单

单位:元

产品:乙产品2000年10月份

表11 基本生产成本明细账

产品名称:甲产品2000年10月份

完工产品:2000件月末在产品:800件单位:元

表12 基本生产成本明细账

产品名称:乙产品2000年10月份

完工产品:1120件月末在产品:件单位:元

表13 产成品成本汇总表

单位:元

2000年10月份

2、某企业采用简化分批法计算甲产品各批产品成本。

3月份各批产品成本明细账中有关资料如下:

1023批号:1月份投产22件。

本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件.本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18125元,累计耗用工时2028 小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;

要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出

计算过程)(本题30分)

1. 全部累计工时:8750+12152+2028=22930(小时)

工资及福利分配率:36688÷22930=1.6(元/小时)

制造费用分配率:55032÷22930=2.4(元/小时)

2. 1023批号完工产品原材料费用:79750元

工资及福利费:8750×1.6=14000元

制造费用:8750×2.4=21000元

2011批号完工产品原材料费用:108750÷30×20=72500元完工产品工时:12152÷(20+10×80%)×20=8680元

完工产品工资及福利费:8680×1.6=13888元

完工产品制造费用:8680×2.4=20832元

1023批号完工产品总成本:79750+14000+21000=114750元2011批号完工产品总成本:72500+13888+20832=107220元。