成本会计课程第一次网上形成性考核任务

成本会计课程第一次网上形成性考核任务 任务一

1.成本会计课程第一次网上形成性考核任务学生将任务复制到word文档中完成,上传word文档,提交任务。

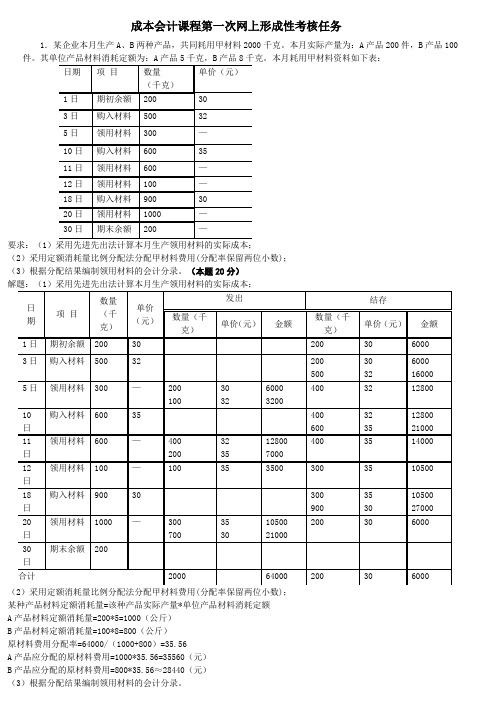

=============================================================1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A 产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

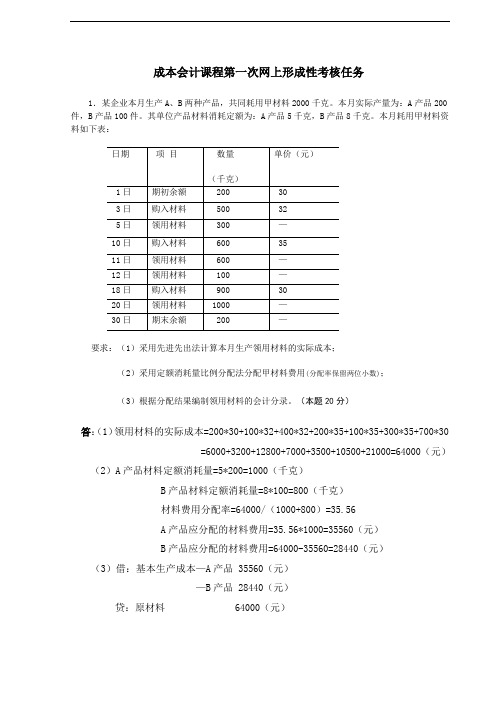

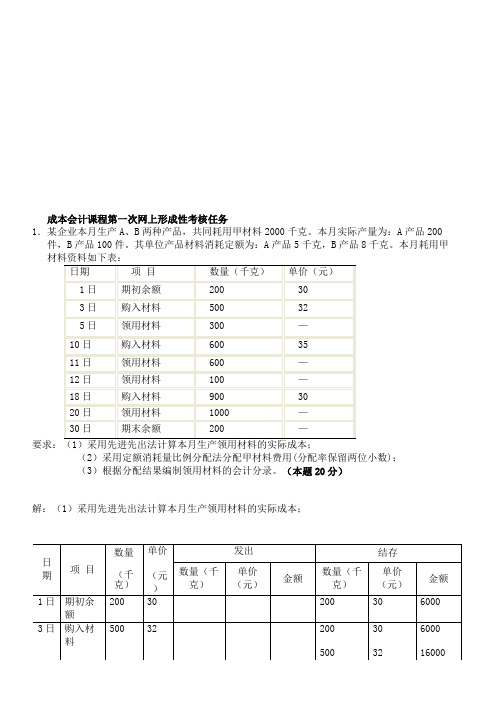

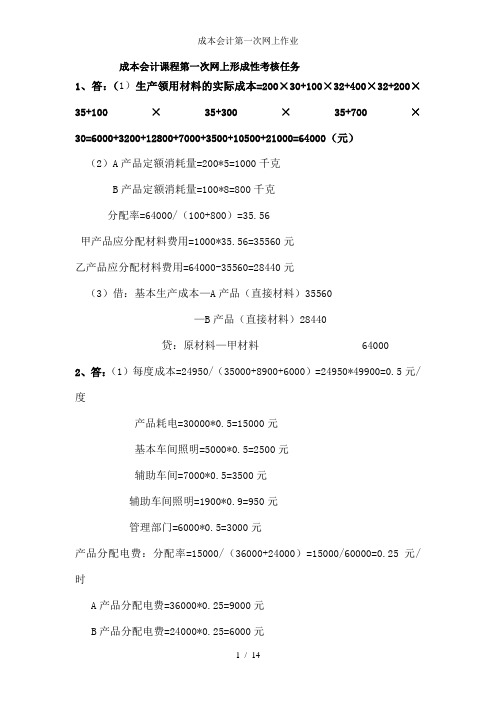

本月耗用甲材料资料如下表:要求:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)答:(1)材料的加权平均单价=(200*30+500*32+600*35+900*30)/(200+500+600+900)=31.82本月领用材料的实际成本=2000*31.82=63640(2)A产品原材料定额消耗量=5*200=1000(千克)B产品定额消耗量=8*100=800(千克)原材料消耗量分配率=2000/(1000+800)=1.11A产品应分配的原材料费用=1000*1.11=1110(千克)B产品应分配的原材料数量=2000-1110=890(千克)A产品应分配的原材料费用=1110*31.82=35320.2(元)B产品应分配的原材料费用=890*31.82=28319.8(元)(3)借:基本生产成本-A产品35320.2-B产品28319.8贷:原材料—甲材料 636402.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

成本会计课程第一次网上形成性考核任务答案

一、作品题(共 1 道试题,共 100 分。

)1.成本会计课程第一次网上形成性考核任务学生将任务复制到word文档中完成,上传word文档,提交任务。

=============================================================1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A 产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)答:(1)领用材料的实际成本=200*30+100*32+400*32+200*35+100*35+300*35+700*30=64000元(2)A产品定额消耗量=200*5=1000B产品定额消耗量=100*8=800材料消耗分配率=2000/(1000+800)=1.11A产品分配数量=1.11*1000=1110B产品分配数量=1.11*800=888A产品分配费用=1100*64000/2000=35200元B产品废品费用=888*64000/2000=28800元(3)借:生产成本—A产品35200—B产品28800贷:原材料—甲材料640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

成本会计课程第一次网上形成性考核任务

一、作品题(共 1 道试题,共 100 分。

)1.成本会计课程第一次网上形成性考核任务学生将任务复制到word文档中完成,上传word文档,提交任务。

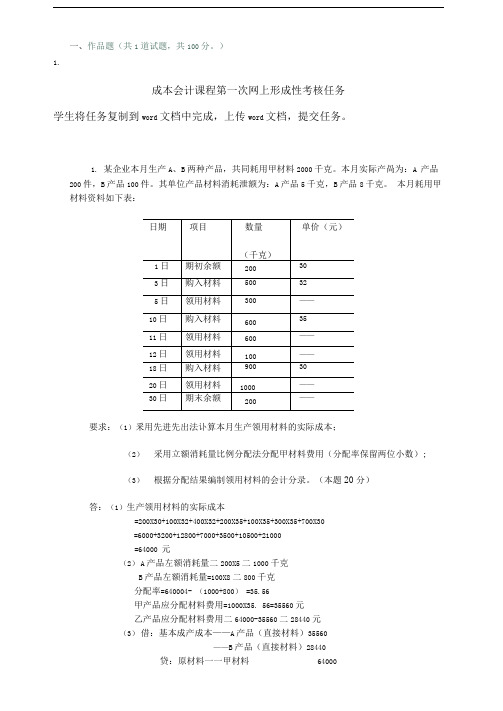

=============================================================1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)解题:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000(公斤)B产品材料定额消耗量=100*8=800(公斤)原材料费用分配率=64000/(1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560(元)B产品应分配的原材料费用=800*35.56≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A 产品生产工时为36000小时,B产品生产工时为24000小时。

春季电大成本会计课程第一次网上形成性考核任务.doc

成本会计课程第一次网上形成性考核任务1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)答:(1)领用材料的实际成本=200*30+100*32+400*32+200*35+100*35+300*35+700*30 =6000+3200+12800+7000+3500+10500+21000=64000(元)(2)A产品材料定额消耗量=5*200=1000(千克)B产品材料定额消耗量=8*100=800(千克)材料费用分配率=64000/(1000+800)=35.56A产品应分配的材料费用=35.56*1000=35560(元)B产品应分配的材料费用=64000-35560=28440(元)(3)借:基本生产成本—A产品 35560(元)—B产品 28440(元)贷:原材料 64000(元)2.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

成本会计课程第一次网上形成性考核任务

成本会计课程第一次网上形成性考核任务1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)解:(1)采用先进先出法计算本月生产领用材料的实际成本;某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000(公斤)B产品材料定额消耗量=100*8=800(公斤)原材料费用分配率=64000/(1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560(元)B产品应分配的原材料费用=800*35.56≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)解:分配电力费用电费分配率(单价)=24950/(3500+8900+6000)=0.5(元/度)基本生产车间产品用电费=30000*0.5=15000(元)基本生产车间照明用电费=5000*0.5=2500(元)辅助生产车间产品用电费=7000*0.5=3500(元)辅助生产车间照明用电费=1900*0.5=950(元)企业行政管理部门照明用电费=6000*0.5=3000(元)分配A、B两种产品动力费:分配率=15000/(36000+24000)=0.25A产品应负担动力费=36000*0.25=9000(元)B产品应负担动力费=24000*0.25=6000(元)(1)编制9月份支付外购电费的会计分录:借:应付账款 24000贷:银行存款 24000(2)编制9月份分配外购电费的会计分录:借:基本生产成本——A产品(燃料及动力) 9000B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本生产车间(水电费) 2500——辅助生产车间(水电费) 950管理费用(水电费) 3000贷:应付账款 249503.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

成本会计课程第一次网上形成性考核任务答案

成本会计课程第一次网上形成性考核任务答案1、解题:(1)采用先进先出法计算本月生产领用材料的实际成本;((分配率保留两位小数)某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000(千克)B产品材料定额消耗量=100*8=800(千克)原材料费用分配率=64000/(1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560(元)B产品应分配的原材料费用=800*35.56≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002、解题:(1)分配电力费用电费分配率(单价)=24950/(3500+8900+6000)=0.5(元/度)基本生产车间产品用电费=30000*0.5=15000(元)基本生产车间照明用电费=5000*0.5=2500(元)辅助生产车间产品用电费=7000*0.5=3500(元)辅助生产车间照明用电费=1900*0.5=950(元)企业行政管理部门照明用电费=6000*0.5=3000(元)分配A、B两种产品动力费:分配率=15000/(36000+24000)=0.25A产品应负担动力费=36000*0.25=9000(元)B产品应负担动力费=24000*0.25=6000(元)(2)编制9月份支付外购电费的会计分录:借:应付账款 24000贷:银行存款 24000(3)编制9月份分配外购电费的会计分录:借:基本生产成本——A产品(燃料及动力) 9000B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本生产车间(水电费) 2500——辅助生产车间(水电费) 950管理费用(水电费) 3000贷:应付账款 249503、解题:(1)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;分配率=23000/(14000*15+10000*18+13500*12)=23000/552000=0.0417 A产品应分配工人工资=14000*15*0.417≈8750(元)B产品应分配工人工资=10000*18*0.417≈7500(元)C产品应分配工人工资=13500*12*0.417≈6750(元)(2)编制工资费用分配的会计分录:借:基本生产成本——A产品 8750——B产品 7500——C产品 6750制造费用——基本生产车间(管理人员工资) 1500辅助生产成本——锅炉车间(工人工资) 2800——锅炉车间(管理人员工资) 1200管理费用(管理人员工资) 2600应付福利费 820贷:应发工资 31920 (3)按工资总额14%计提职工福利费:借:基本生产成本——A产品 1225——B产品 1050——C产品 945制造费用——基本生产车间 210辅助生产成本——锅炉车间 560管理费用 478.80贷:应付福利费 4468.8 4、解题:年折价率=1-20%/20=4.5%月折价率=4.5%/12=0.375%基本生产车间月折旧额=400 000*0.375%=1 500(元)企业行政管理部门月折旧额=100 000*0.375%=375(元)会计分录:借:制造费用 1 500管理费用 375贷:累计折旧 1 8755、解题:辅助生产费用分配表(交互分配法)会计分录:(1)交互分配借:辅助生产成本——机修车间 4 000——供电车间 1 500贷:辅助生产成本——供电车间 4 000——机修车间 1 500(2)对外分配借:基本生产成本——A产品 12 510——B产品 10 008——C产品 7 506制造费用———一车间 14 642.2———二车间 8 335.5管理费用 1 998.3贷:辅助生产成本——机修车间 17 500——供电车间 37 5006、解题:辅助生产费用分配表(计划成本分配法)(1)修理车间实际费用=5 850+588=6 438(元)(2)供电车间实际费用=9 200+450=9 650(元)会计分录:(1)分配辅助生产费用借:制造费用——修理车间 588——供电车间 450基本生产成本 14 100管理费用 1 272贷:辅助生产成本——修理车间 6 750——供电车间 9 660 (2)结转辅助生产车间制造费用借:辅助生产成本——修理车间 588——供电车间 450 贷:制造费用——修理车间 588——供电车间 450 (3)结转辅助生产成本差异借:管理费用贷:辅助生产成本——修理车间——供电车间。

成本会计次网上形考任务-第1次任务答案

一、作品题(共1道试题,共100分。

)1.成本会计课程第一次网上形成性考核任务学生将任务复制到word文档中完成,上传word文档,提交任务。

1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产咼为:A 产品200件,B产品100件。

其单位产品材料消耗泄额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)釆用先进先出法讣算本月生产领用材料的实际成本;(2)采用立额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)答:(1)生产领用材料的实际成本=200X30+100X32+400X32+200X35+100X35+300X35+700X30=6000+3200+12800+7000+3500+10500+21000=64000 元(2)A产品左额消耗量二200X5二1000千克B产品左额消耗量=100X8二800千克分配率=640004- (1000+800) =35.56甲产品应分配材料费用=1000X35. 56=35560元乙产品应分配材料费用二64000-35560二28440元(3)借:基本成产成本——A产品(直接材料)35560——B产品(直接材料)28440贷:原材料一一甲材料640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末査明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度:辅助生产车间耗电8900度,其中车间照明用电1900度:企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目:辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制适费用”明细帐;所编分录列示到成本项目)。

成本会计课程第一次网上形成性考核任务答案.

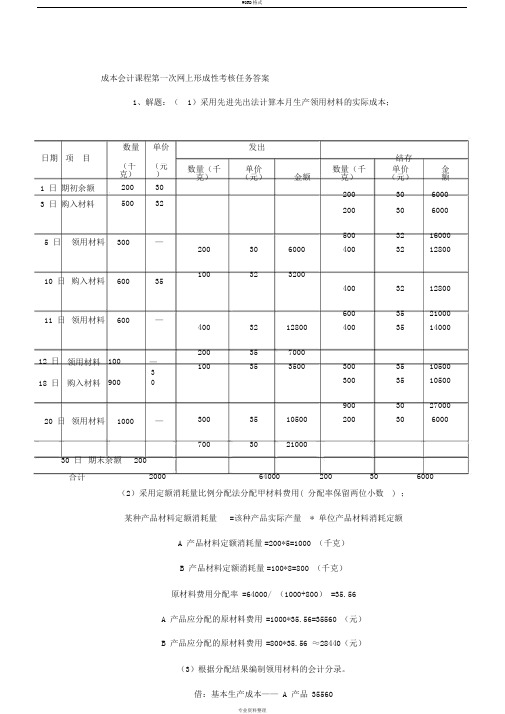

成本会计课程第一次网上形成性考核任务答案1、解题:( 1)采用先进先出法计算本月生产领用材料的实际成本;数量单价日期项目(千克)(元)1 日期初余额200 30 3 日购入材料500 325 日领用材料300 —10 日购入材料600 3511 日领用材料600 —12 日领用材料100 —18 日购入材料900 3 020 日领用材料1000 —30 日期末余额200发出结存数量(千克)单价(元)金额数量(千克)单价(元)金额200 30 6000200 30 6000500 32 16000 200 30 6000 400 32 12800 100 32 3200400 32 12800600 35 21000 400 32 12800 400 35 14000 200 35 7000100 35 3500 300 35 10500300 35 10500900 30 27000 300 35 10500 200 30 6000 700 30 21000合计2000 64000 200 30 6000 (2)采用定额消耗量比例分配法分配甲材料费用( 分配率保留两位小数 ) ;某种产品材料定额消耗量 =该种产品实际产量 * 单位产品材料消耗定额A 产品材料定额消耗量=200*5=1000 (千克)B 产品材料定额消耗量=100*8=800 (千克)原材料费用分配率 =64000/ (1000+800) =35.56A 产品应分配的原材料费用=1000*35.56=35560 (元)B 产品应分配的原材料费用=800*35.56 ≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本—— A 产品 35560—— B 产品 28440贷:原材料640002、解题:(1)分配电力费用电费分配率(单价) =24950/ ( 3500+8900+6000) =0.5 (元 / 度)基本生产车间产品用电费 =30000*0.5=15000 (元)基本生产车间照明用电费 =5000*0.5=2500 (元)辅助生产车间产品用电费 =7000*0.5=3500 (元)辅助生产车间照明用电费 =1900*0.5=950 (元)企业行政管理部门照明用电费=6000*0.5=3000 (元)分配 A、 B两种产品动力费:分配率 =15000/ ( 36000+24000) =0.25A 产品应负担动力费=36000*0.25=9000 (元)B 产品应负担动力费=24000*0.25=6000 (元)(2)编制 9 月份支付外购电费的会计分录:借:应付账款24000贷:银行存款24000(3)编制 9 月份分配外购电费的会计分录:借:基本生产成本—— A 产品(燃料及动力) 9000B 产品(燃料及动力)6000辅助生产成本(燃料及动力)3500制造费用——基本生产车间(水电费)2500——辅助生产车间(水电费)950管理费用(水电费)3000贷:应付账款24950( 1)按定额工时比例将基本生产车间工人工资在A、 B、 C三种产品间分配;分配率 =23000/ ( 14000*15+10000*18+13500*12 ) =23000/552000=0.0417A 产品应分配工人工资=14000*15*0.417 ≈ 8750(元)B 产品应分配工人工资=10000*18*0.417 ≈ 7500(元)C产品应分配工人工资=13500*12*0.417 ≈ 6750(元)( 2)编制工资费用分配的会计分录:借:基本生产成本—— A 产品8750—— B产品7500—— C产品6750制造费用——基本生产车间(管理人员工资)1500辅助生产成本——锅炉车间(工人工资)2800——锅炉车间(管理人员工资)1200管理费用(管理人员工资)2600应付福利费820贷:应发工资31920( 3)按工资总额 14%计提职工福利费:借:基本生产成本—— A 产品1225—— B产品1050—— C产品945制造费用——基本生产车间210辅助生产成本——锅炉车间560管理费用478.80贷:应付福利费4468.8年折价率 =1-20%/20=4.5%月折价率 =4.5%/12=0.375%基本生产车间月折旧额 =400 000*0.375%=1 500 (元)企业行政管理部门月折旧额 =100 000*0.375%=375 (元)会计分录:借:制造费用 1 500管理费用375贷:累计折旧 1 8755、解题:辅助生产费用分配表( 交互分配法 )分配方向交互分配对外分配辅助车间名称机修供电合计机修供电合计待分配费用( 元 ) 15 000 40 000 55 000 17 500 37 500 55 000劳务供应数量 5 000 100000 — 4 500 90 000 -单位成本 ( 分配率 ) 3 0.4 — 3.889 0.417 -辅助机修耗用数量-10000 - - - -分配金额+4 000 -4 000 - - - -车间供电耗用数量-500 - - - - 分配金额-1 500 +1 500 - - - - 金额小计17 500 37 500 55 000 - - -基 A 产耗用数量- 30 000 - 品分配金额- 12 510 12 510 本 B 产耗用数量- 24 000 -品分配金额- 10 008 10 008 车C 产耗用数量- 18 000 -间品分配金额- 7 506 7 506 一车耗用数量 2 800 9 000 -间分配金额10 889.2 3 75314 642.2二车耗用数量 1 500 6 000 -间分配金额 5 833.5 2 5028 335.5企业部门耗用数量200 3 000 -管理分配金额777.3 1 2211998.3分配金额合计17 500 37 500 55 000会计分录:( 1)交互分配借:辅助生产成本——机修车间 4 000——供电车间 1 500贷:辅助生产成本——供电车间 4 000——机修车间 1 500( 2)对外分配借:基本生产成本—— A 产品12 510—— B产品10 008—— C产品7 506制造费用———一车间14 642.2———二车间8 335.5管理费用 1 998.3贷:辅助生产成本——机修车间17 500——供电车间37 5006、解题:辅助生产费用分配表( 计划成本分配法 )修理车间供电车间费用项目费用(元)劳务量费用(元)劳务量合计(元)待分配的数量和费用 5 850 4500(小时)9 20023000(度)15 050计划单位成本1. 5 0. 42耗用修理车间588 1 400 588 劳务供电车间450 300 450数量基本生产车间 5 700 3800 8 400 20 000 14 100 管理部门600 400 672 1600 1 272 按计划成本分配合计 6 750 9 660 16 410 辅助生产实际成本 6 438 9 650 16 088辅助生产成本差异-312 -10 -322(1)修理车间实际费用 =5 850+588=6 438 (元)(2)供电车间实际费用 =9 200+450=9 650 (元)会计分录:(1)分配辅助生产费用借:制造费用——修理车间588——供电车间450基本生产成本14 100管理费用 1 272贷:辅助生产成本——修理车间 6 750——供电车间9 660(2)结转辅助生产车间制造费用借:辅助生产成本——修理车间588——供电车间450贷:制造费用——修理车间588——供电车间450(3)结转辅助生产成本差异借:管理费用322贷:辅助生产成本——修理车间312——供电车间10。

成本会计课程5次网上形成性考核任务(1).doc

成本会计课程第一次网上形成性考核任务1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)解题:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000(公斤)B产品材料定额消耗量=100*8=800(公斤)原材料费用分配率=64000/(1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560(元)B产品应分配的原材料费用=800*35.56≈28440(元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)解题:1)分配电力费用电费分配率(单价)=24950/(3500+8900+6000)=0.5(元/度)基本生产车间产品用电费=30000*0.5=15000(元)基本生产车间照明用电费=5000*0.5=2500(元)辅助生产车间产品用电费=7000*0.5=3500(元)辅助生产车间照明用电费=1900*0.5=950(元)企业行政管理部门照明用电费=6000*0.5=3000(元)分配A、B两种产品动力费:分配率=15000/(36000+24000)=0.25A产品应负担动力费=36000*0.25=9000(元)B产品应负担动力费=24000*0.25=6000(元)(2编制9月份支付外购电费的会计分录:借:应付账款 24000贷:银行存款 240003)编制9月份分配外购电费的会计分录:借:基本生产成本——A产品(燃料及动力) 9000B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本生产车间(水电费) 2500——辅助生产车间(水电费) 950管理费用(水电费) 3000贷:应付账款 249503.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

成本会计课程第一次网上形成性考核任务答案

基本生产车间产品用电费 =30000*0.5=15000(元)

基本生产车间照明用电费 =5000*0.5=2500 (元)

辅助生产车间产品用电费 =7000*0.5=3500 (元)

辅助生产车间照明用电费 =1900*0.5=950 (元)

企业行政管理部门照明用电费 =6000*0.5=3000 (元)

450

( 3) 结转辅助生产成本差异

借:管理费用

322

贷:辅助生产成本——修理车间

312

——供电车间

10

5、解题:

辅助生产费用分配表 ( 交互分配法 )

分配方向

交互分配

对外分配

辅助车间名称

机修 供电

合计 机修

供电 合计

待分配费用 ( 元)

15 000 40 000 55 000 17 500 37 500 55 000

劳务供应数量

5 000 100 000 —

4 500

90 000 -

单位成本 ( 分配率 )

某种产品材料定额消耗量 =该种产品实际产量 * 单位产品材料消耗定额

A 产品材料定额消耗量 =200*5=1000(千克)

B 产品材料定额消耗量 =100*8=800(千克)

原材料费用分配率 =64000/( 1000+800)=35.56

A 产品应分配的原材料费用 =1000*35.56=35560(元)

3

0.4

—

3.889

0.417 -

耗用数量

-10 000 -

-

机修

分配金额 +4 000 -4 000 -

-

辅助

耗用数量 -500

-

-

成本会计第一次网上作业

成本会计课程第一次网上形成性考核任务1、答:(1)生产领用材料的实际成本=200×30+100×32+400×32+200×35+100×35+300×35+700×30=6000+3200+12800+7000+3500+10500+21000=64000(元)(2)A产品定额消耗量=200*5=1000千克B产品定额消耗量=100*8=800千克分配率=64000/(100+800)=35.56甲产品应分配材料费用=1000*35.56=35560元乙产品应分配材料费用=64000-35560=28440元(3)借:基本生产成本—A产品(直接材料)35560—B产品(直接材料)28440贷:原材料—甲材料 640002、答:(1)每度成本=24950/(35000+8900+6000)=24950*49900=0.5元/度产品耗电=30000*0.5=15000元基本车间照明=5000*0.5=2500元辅助车间=7000*0.5=3500元辅助车间照明=1900*0.9=950元管理部门=6000*0.5=3000元产品分配电费:分配率=15000/(36000+24000)=15000/60000=0.25元/时A产品分配电费=36000*0.25=9000元B产品分配电费=24000*0.25=6000元(2)借:应付账款 24000贷:银行存款 24000(3)借:基本生产成本—A产品(燃料及动力)9000—B产品(燃料及动力)6000制造费用—基本生产车间 2500辅助生产成本(燃料及动力) 3500制造费用—辅助生产车间 950管理费用—水电费 3000贷:应付账款 249503、答:1、分配率=23000/(14000*15+10000*18+13500*12)/60 = 23000/552000 = 0.0412元/时A产品应分配工资=0.0412*21000=8652元B产品应分配工资=0.0412*180000=7416元C产品应分配工资=23000-8652-7416=6932元(2)借:基本生产成本— A产品(直接人工)8652—B产品(直接人工)7416—C产品(直接人工) 6932制造费用1500辅助生产成本4000管理费用2600应付职工薪酬---福利费820贷:应付职工薪酬31920(3)借:基本生产成本—A产品1211.28—B产品1038.24—C产品970.48制造费用210辅助生产成本560管理费用478.8贷:应付职工薪酬 4468.804、答:(1)月折旧率=(1-净残值率)/(20*12)*100% =(1-10%)/(20*12)*100%= 0.9/240*100%=0.375管理生产车间月折旧率=0.375%*400000=1500 行政管理部门月折旧率=0.375%*100000=375(2)借:制造费用 1500管理费用 375贷:累计折旧 18755、答:辅助生产费用分配表(交互分配法)(1)交互分配:分配率:机修=15000/5000=3(元/小时)供电=40000/100000=0.4(元/度)分配额:机修车间耗电费=10000*0.4=4000(元)供电车间耗电费=500*0.4=1500(元)会计分录:借:辅助生产成本—机修车间 4000—供电车间 1500贷:辅助生产成本—供电车间4000—机修车间1500(2)对外分配:对外分配费用:机修车间=15000+4000-1500=7500(元)供电车间=40000+1500-4000=37500(元)分配率:机修=17500/(5000-500)=3.889(元/小时)供电=37500/(10000-1000)=0.417(元/小时)会计分录:借:基本生产成本—A产品 12500—B产品 10000—C产品 7500制造费用—车间 14638.89一二车间 8333.33管理费用 2027.78贷:辅助生产成本—机修车间 17500—供电车间 37500 6、答:辅助生产费用分配表(计划成本分配法)(1)修理车间实际费用=5850+588=6438(元)(2)供电车间实际费用=9200+450=9650(元)会计分录:(1)分配辅助生产费用借:辅助生产成本—修理车间 588—供电车间 450基本生产成本 14100管理费用 1272贷:辅助生产成本—修理车间 6750___供电车间 9660(2)结转辅助生产成本差异借:管理费用 322贷:辅助生产成本——修理车间 312——供电车间 10(3)结转辅助生产车间制造费用借:辅助生产成本——修理车间 588——供电车间 450贷:制造费用——修理车间 588______供电车间 45001任务(主观题阅卷)成本会计课程第一次网上形成性考核任务1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

成本会计课程第一次网上形成性考核任务答案

成本会计课程第一次网上形成性考核任务答案1、解题: (1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数); 某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额A产品材料定额消耗量=200*5=1000 (千克)B产品材料定额消耗量=100*8=800 (千克)原材料费用分配率=64000/ (1000+800)=35.56A产品应分配的原材料费用=1000*35.56=35560 (元)B产品应分配的原材料费用=800*35.56疋28440 (元)(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本A产品35560B 产品28440贷:原材料64000 2、解题:(1)分配电力费用电费分配率(单价)=24950/ (3500+8900+6000)=0.5 (元/度)基本生产车间产品用电费=30000*0.5=15000 (元)基本生产车间照明用电费=5000*0.5=2500 (元)辅助生产车间产品用电费=7000*0.5=3500 (元)辅助生产车间照明用电费=1900*0.5=950 (元)企业行政管理部门照明用电费=6000*0.5=3000 (元)分配A B两种产品动力费:分配率=15000/ (36000+24000)=0.25 A产品应负担动力费=36000*0.25=9000 (元)B产品应负担动力费=24000*0.25=6000 (元)(2)编制9 月份支付外购电费的会计分录:借:应付账款24000贷:银行存款24000(3)编制9 月份分配外购电费的会计分录:借:基本生产成本一一A产品(燃料及动力)9000B 产品(燃料及动力)6000辅助生产成本(燃料及动力)3500制造费用——基本生产车间(水电费)2500——辅助生产车间(水电费)950管理费用(水电费)30003、解题:(1)按定额工时比例将基本生产车间工人工资在A B、C三种产品间分配;分配率=23000/ (14000*15+10000*18+13500*12 ) =23000/552000=0.0417A产品应分配工人工资=14000*15*0.417疋8750 (元)B产品应分配工人工资=10000*18*0.417疋7500 (元)C产品应分配工人工资=13500*12*0.417〜6750 (元)(2)编制工资费用分配的会计分录:借:基本生产成本——-A产品8750—B 产品7500—C 产品6750 制造费用——基本生产车间(管理人员工资)1500辅助生产成本——锅炉车间(工人工资)2800——锅炉车间(管理人员工资)1200管理费用(管理人员工资)2600应付福利费820贷:应发工资31920(3)按工资总额14%计提职工福利费:借:基本生产成本A产品1225——B 产品1050――C产品945制造费用——基本生产车间210辅助生产成本――锅炉车间560管理费用478.80贷:应付福利费4468. 84、解题:年折价率=1-20%/20=4.5%月折价率=4.5%/12=0.375%基本生产车间月折旧额=400 000*0.375%=1 500 (元)企业行政管理部门月折旧额=100 000*0.375%=375 (元)会计分录:借:制造费用 1 500管理费用375贷:累计折旧 1 8755、解题:辅助生产费用分配表交互分配法会计分录:(1)交互分配借:辅助生产成本机修车间 4 000供电车间1 500 贷:辅助生产成本供电车间 4 000机修车间1 500(2)对外分配借:基本生产成本一一 A 产品 12 510——B 产品 10 008 ——C 产品 7 506制造费用 ------- 一车间 14 642.2----- 二车间 8 335.5管理费用1 998.3贷:辅助生产成本一一机修车间17 500 ——供电车间37 500辅助生产费用分配表计划成本分配法(1) 修理车间实际费用 =5 850+588=6 438 (2)供电车间实际费用 =9 200+450=9 650会计分录: (1)分配辅助生产费用借:制造费用一一修理车间588 ——供电车间450基本生产成本14 100 管理费用1 272贷:辅助生产成本——修理车间6 750 ——供电车间9 660(2)结转辅助生产车间制造费用借:辅助生产成本——修理车间588 ——供电车间450 贷:制造费用一一修理车间588 ——供电车间450(3)结转辅助生产成本差异借:管理费用322 □贷:辅助生产成本——修理车间312|__| ——供电车间10匚|(元)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本会计课程第一次网上形成性考核任务

学生将任务复制到word文档中完成,上传word文档,提交任务。

第一题解题:(1)采用先进先出法计算本月生产领用材料的实际成本;

(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);

某种产品材料定额消耗量=该种产品实际产量*单位产品材料消耗定额

A产品材料定额消耗量=200*5=1000(公斤)

B产品材料定额消耗量=100*8=800(公斤)

原材料费用分配率=64000/(1000+800)=35.56

A产品应分配的原材料费用=1000*35.56=35560(元)

B产品应分配的原材料费用=800*35.56≈28440(元)

(3)根据分配结果编制领用材料的会计分录。

借:基本生产成本——A产品 35560

——B产品 28440

贷:原材料 64000

2.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)

第二题解题:

(1)分配电力费用

电费分配率(单价)=24950/(3500+8900+6000)=0.5(元/度)

基本生产车间产品用电费=30000*0.5=15000(元)

基本生产车间照明用电费=5000*0.5=2500(元)

辅助生产车间产品用电费=7000*0.5=3500(元)

辅助生产车间照明用电费=1900*0.5=950(元)

企业行政管理部门照明用电费=6000*0.5=3000(元)

分配A、B两种产品动力费:

分配率=15000/(36000+24000)=0.25

A产品应负担动力费=36000*0.25=9000(元)

B产品应负担动力费=24000*0.25=6000(元)

(2)编制9月份支付外购电费的会计分录:

借:应付账款 24000

贷:银行存款 24000

(3)编制9月份分配外购电费的会计分录:

借:基本生产成本——A产品(燃料及动力) 9000

B产品(燃料及动力) 6000

辅助生产成本(燃料及动力) 3500

制造费用——基本生产车间(水电费) 2500

——辅助生产车间(水电费) 950

管理费用(水电费) 3000

贷:应付账款 24950

3.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

本月该企业工资总额为:基本生产车间工人计时工资23000元,管理人员工资1500元;辅助车间(锅炉)工人工资2800元,管理人员工资1200元;企业管理人员工资2600;生活福利部门人员工资820元。

要求:(1)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;

(2)编制工资费用分配的会计分录;

(3)按工资总额14%计提职工福利费。

(辅助车间的制造费用不通过“制造费用”科目核算)(分录列示到明细科目及成本项目)(本题20分)

第三题解题:

(1)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;

分配率=23000/(14000*15+10000*18+13500*12)=23000/552000=0.0417

A产品应分配工人工资=14000*15*0.417≈8750(元)

B产品应分配工人工资=10000*18*0.417≈7500(元)

C产品应分配工人工资=13500*12*0.417≈6750(元)

(2)编制工资费用分配的会计分录:

借:基本生产成本——A产品 8750

——B产品 7500

——C产品 6750

制造费用——基本生产车间(管理人员工资) 1500

辅助生产成本——锅炉车间(工人工资) 2800

——锅炉车间(管理人员工资) 1200

管理费用(管理人员工资) 2600

应付福利费 820

贷:应发工资 31920

(3)按工资总额14%计提职工福利费:

借:基本生产成本——A产品 1225

——B产品 1050

——C产品 945

制造费用——基本生产车间 210

辅助生产成本——锅炉车间 560

管理费用 478.80

贷:应付福利费 4468.8

4.某企业房屋类固定资产原值为500000元,其中基本生产车间使用400000元,企业行政管理部门使用100000元,净残值率为10%,平均使用年限为20年。

要求:计算月折旧率、月折旧额并编制分配折旧额的会计分录。

(本题10分)

第四题解题:

年折价率=1-20%/20=4.5%

月折价率=4.5%/12=0.375%

基本生产车间月折旧额=400 000*0.375%=1 500(元)

企业行政管理部门月折旧额=100 000*0.375%=375(元)

会计分录:

借:制造费用 1 500

管理费用 375

贷:累计折旧 1 875

第五题解题:

辅助生产费用分配表(交互分配法)

会计分录:

(1)交互分配

借:辅助生产成本——机修车间 4 000

——供电车间 1 500

贷:辅助生产成本——供电车间 4 000

——机修车间 1 500

(2)对外分配

借:基本生产成本——A产品 12 510

——B产品 10 008

——C产品 7 506

制造费用———一车间 14 642.2

———二车间 8 335.5

管理费用 1 998.3

贷:辅助生产成本——机修车间 17 500

——供电车间 37 500

第六题解题:

辅助生产费用分配表(计划成本分配法)

(1)修理车间实际费用=5 850+588=6 438(元)(2)供电车间实际费用=9 200+450=9 650(元)

会计分录:

(1)分配辅助生产费用

借:制造费用——修理车间 588

——供电车间 450

基本生产成本 14 100

管理费用 1 272

贷:辅助生产成本——修理车间 6 750

——供电车间 9 660

(2)结转辅助生产车间制造费用

借:辅助生产成本——修理车间 588

——供电车间 450

贷:制造费用——修理车间 588

——供电车间 450

(3)结转辅助生产成本差异

借:管理费用

贷:辅助生产成本——修理车间

——供电车间。