2018年新能源车销售量统计

中国新能源汽车产业链的特点与发展趋势分析

中国新能源汽车产业链的特点与发展趋势分析随着全球气候变化和环境污染问题日益严重,新能源汽车逐渐成为了解决能源和环境问题的有效手段。

作为全球最大的汽车市场,中国新能源汽车市场发展也呈现出快速增长的态势。

本文将分析中国新能源汽车产业链的特点和发展趋势。

一、中国新能源汽车产业链的特点:1、政策导向性强中国政府通过一系列的政策引导和推动,促进了新能源汽车的发展。

例如,实施新能源汽车免征购置税的政策,出台新能源汽车推广应用财政补贴政策,以及建设充电设施等政策。

这些政策的执行,为新能源汽车产业的发展提供了充分的动力。

2、研发能力提升中国新能源汽车企业通过自主研发,掌握了核心技术,并将其应用到新能源汽车的研发、生产和销售中,大大提升了产业链中的核心竞争力。

例如,比亚迪公司在电池制造方面领先于国际同行。

3、产业链完善中国新能源汽车产业链不断完善,目前已经形成了从动力电池、电机控制器、电控系统到电动汽车整车的完整产业链。

这个完整的产业链,使得中国企业在新能源汽车领域有了强大的竞争优势。

4、市场潜力巨大中国新能源汽车的市场潜力巨大,据统计,2018年中国新能源汽车销量达到138万辆,是全球新能源汽车市场的最大单一市场。

预计未来几年,中国新能源汽车市场将进一步扩大。

二、中国新能源汽车产业链的发展趋势:1、产业升级中国新能源汽车企业将积极推进产业升级,加强与国内外优秀供应商的合作,引入更多高科技元素,不断提升产品的品质和竞争力。

2、技术创新新能源汽车产业需要不断进行技术创新,提高核心技术的竞争力。

中国新能源汽车企业将加强对动力电池、电机控制器等核心技术的研究与开发,领先于国际同行。

3、品牌建设中国新能源汽车企业将加强国内外品牌建设,通过创新营销和品牌宣传,提升品牌形象,扩大知名度,同时也提高产品的市场份额。

4、国际化战略中国新能源汽车企业将进一步加强国际化战略,积极开拓国际市场。

在国际市场上,中国新能源汽车企业将注重与国际同行的合作与交流,提高产品水平和技术创新能力。

全球新能源汽车市场情况

2. 全球新能源汽车市场情况2.1 2018-2020年我国新能源汽车出口数据2018年,我国出口新能源汽车16032辆,出口额4.48亿美元。

其中纯电动载人汽车出口10288辆,占比64.2%,插电式混合动力载人车辆出口4458辆,占比27.8%。

表3 2018年新能源汽车出口结构分布2019年,我国新能源汽车出口44103辆,同比增长175.1%,出口额13.09亿美元,同比增长192.5%。

其中,插电式混合动力载人车辆出口12401辆,同比增幅为178.2%,占比28.1%,纯电动载人车辆出口9673辆,同比降幅为7.0%,占比21.7%。

表4 2019年新能源汽车出口结构分布2020年,我国新能源汽车出口101986辆,同比增长132.5%,出口额32.51亿美元,同比增长148.4%。

其中,纯电动乘用车出口颇为亮眼,出口69455辆,同比增长149.1%,占比68.1%,出口额15.04亿美元,同比增幅高达378.6%,占比46.3%。

表5 2020年新能源汽车出口结构分布2018年,我国新能源汽车主要出口市场为美国、智利、荷兰、比利时和韩国。

其中对美出口居首位,出口3197辆,占比近20.0%,出口额1.41亿美元,占比31.6%。

表6 2018年新能源汽车出口国别排序2019年我国新能源汽车出口前五位国别为荷兰、英国、挪威、巴西和智利。

其中对英国和挪威出口3723辆和1663辆,同比激增2521.8%和1189.2%,开启了新能源汽车对欧洲出口增长的序幕。

表7 2019年新能源汽车出口国别排序2020年我新能源汽车出口主要集中在欧洲发达国家市场,排名前10位国家有8位出口量同比增幅均大于100%,其中对比利时出口呈现爆发式增长,出口数量同比增幅超17倍,主要出口车型为纯电动和插电式混合动力乘用车。

表8 2020年新能源汽车出口国别排序在收紧排放法规、降低能耗的双重压力驱动下,电动化已然成为全球汽车产业公认的未来演化方向。

国新能源汽车发展现状的统计数据表

国新能源汽车发展现状的统计数据表1. 引言随着全球环境问题的日益凸显,各国纷纷加强对环境保护的重视,推动新能源汽车的发展已成为全球汽车产业的重要方向。

作为全球最大的汽车市场,中国在新能源汽车领域的发展备受关注。

本文将通过统计数据表的形式,全面介绍中国国新能源汽车发展的现状。

2. 新能源汽车注册数量统计年份新能源汽车注册数量(万辆)2015 1882016 5072017 7772018 1,2562019 1,2062020 1,367从上表中可以看出,自2015年以来,中国新能源汽车的注册数量呈现出快速增长的趋势。

特别是在2016年至2018年期间,新能源汽车的注册数量呈现出井喷式增长,2018年达到了1,256万辆的峰值。

尽管在2019年和2020年,由于政策调整和市场饱和等因素的影响,新能源汽车的注册数量有所下降,但总体上仍然保持着较高的水平。

3. 新能源汽车销售数量统计年份新能源汽车销售数量(万辆)2015 3312016 5072017 7772018 1,2562019 1,2062020 1,367与新能源汽车注册数量类似,新能源汽车的销售数量也呈现出快速增长的趋势。

特别是在2016年至2018年期间,新能源汽车的销售数量增长迅猛,2018年达到了1,256万辆的峰值。

尽管在2019年和2020年,由于政策调整和市场饱和等因素的影响,新能源汽车的销售数量有所下降,但总体上仍然保持着较高的水平。

4. 新能源汽车市场占比统计年份新能源汽车市场占比(%)2015 0.912016 1.442017 2.702018 4.502019 4.702020 5.10新能源汽车市场占比是指新能源汽车在整个汽车市场中所占的比例。

从上表中可以看出,自2015年以来,新能源汽车市场占比呈现出逐年上升的趋势。

特别是在2018年,新能源汽车市场占比达到了4.50%,超过了整个汽车市场的4%的目标。

尽管在2019年和2020年,新能源汽车市场占比的增长速度有所放缓,但仍然保持着稳定增长的态势。

新能源汽车发展现状及政策研究

新能源汽车发展现状及政策研究近年来,新能源汽车逐渐成为汽车行业的热门话题。

随着人们环保意识的提高和政府的支持,新能源汽车市场在全球范围内迅速发展。

本文将从市场情况、政策支持、技术发展和未来趋势四个方面来分析和研究新能源汽车的现状与政策。

一、市场情况新能源汽车市场规模逐年扩大。

据统计,截至2018年全球电动汽车保有量达到500万辆以上,其中中国的电动汽车销量占全球总量的一半以上。

2019年中国新能源汽车销售额已能占据中国汽车市场的5%以上。

无疑,新能源汽车的需求在逐渐增加。

一方面,环保意识的提高使得更多消费者开始重视尾气排放低的车辆,更愿意选择新能源汽车;另一方面,新能源汽车技术的进步大大提高了汽车的续航能力和性能。

随着充电设施的逐步完善,更多的城市开始建设充电站,这也为新能源汽车的发展提供了支持。

二、政策支持政府对新能源汽车的支持是新能源汽车发展的重要因素。

目前,中国政府实行了一系列新能源汽车政策,包括购车补贴、免费停车、免费通行等优惠政策。

同时,对传统燃油车的限制政策也逐渐加强,这也促进了新能源汽车的销售。

与此同时,我国的新型基建计划中也明确提出要加速新能源汽车充电设施建设,鼓励企业投入到新能源汽车领域。

三、技术发展新能源汽车技术不断创新,已经摆脱了单一的电动汽车形式,从纯电动汽车、混合动力汽车到燃料电池汽车,新能源技术应用范围已经全面拓展。

同时,新能源汽车的续航能力和智能化程度也在逐步提高。

例如,特斯拉的自动驾驶技术已经达到了Level2级别,实现了自动泊车、自动换道和自动驾驶等功能。

此外,新能源汽车的电池技术也在不断改进,大大提高了储能能力和充电速度。

四、未来趋势未来新能源汽车市场将呈现多元化发展态势。

新技术的应用不断丰富,不同类型的新能源汽车将会应用于不同的领域。

预计到2025年,新能源汽车市场规模将达到1.5亿辆以上,其中包括混合动力汽车、纯电动汽车和燃料电池汽车。

同时,新能源汽车的多样化发展也将促进其他相关产业的发展,如充电设施、电池等方面的产业链将逐渐完善。

2018年节能与新能源汽车行业发展情况分析报告

2018年节能与新能源汽车行业发展情况分析报告第一节2017年中国汽车工业发展环境分析 (4)第一节政策法规 (4)第二节汽车行业热点分析 (9)第二章2017年汽车工业经济运行情况分析 (21)第一节汽车工业经营情况 (21)一、主营业务收入增长较快,增幅回落 (21)二、利润总额增速趋缓,增幅下降 (22)三、固定资产投资增速减缓 (23)四、亏损企业家数有所增加 (24)五、应收账款、产成品库存资金增长较快 (25)第二节全国汽车商品进出口情况 (25)一、汽车商品进口情况分析 (26)二、汽车商品出口情况分析 (30)第三章2017年节能汽车和新能源汽车市场发展情况 (36)第一节节能汽车市场情况 (36)一、产销总体情况 (36)二、产销细分情况 (36)三、存在的问题及发展建议 (37)第二节新能源汽车发展情况分析 (40)一、产销总体情况 (40)二、产销细分情况 (40)三、存在的问题及发展建议 (43)第四章节能与新能源汽车政策及产业发展趋势分析 (45)第一节相关政策环境分析 (45)一、节能汽车 (45)二、新能源汽车 (46)第二节产业发展趋势与展望 (48)一、节能汽车 (48)二、新能源汽车 (53)第六章关键零部件产业发展情况分析 (55)第一节动力电池发展分析 (55)一、市场发展 (55)二、分类配套 (56)三、存在的问题及建议 (61)第二节驱动电机发展分析 (62)一、市场发展分析 (62)二、分类配套 (63)三、存在的问题及建议 (69)表1 2017年汽车行业主营业务收入增长率变动情况 (21)表2 2017年汽车行业各小行业实现主营业务收入情况 (22)表3 2017年汽车行业利润总额增长率变动情况 (22)表4 2017年汽车行业规模以上企业实现利润总额情况 (23)表 5 2017年汽车行业固定资产投资增长率变动情况 (24)表 6 2017年汽车行业各小行业完成固定资产投资情况 (24)表7 2017年汽车行业各小行业亏损额情况 (25)表8 2017年我国节能乘用车分排量产销量 (37)表9 2017年新能源汽车产销情况 (40)表10 2016年至今发布或实施的部分汽车节能政策法规(简表) (46)表11 2017年我国新能源汽车主要政策汇总 (47)表12 2017年市场份额前十电池企业动力电池配套情况 (55)表13 2017年新能源乘用车电池装机量前十 (58)表14 2017年新能源客车电池装机量前十 (59)表15 2017年新能源专用车电池装机量前十 (60)表16 2017年新能源汽车电机装机量十大企业 (63)图录图 1 2016~2017年1.6L及以下乘用车占乘用车销量比重月度趋势 (36)图 2 2017年我国节能乘用车分车型产销量占比 (37)图 3 2017年新能源汽车累计销售量前十城市 (41)图 4 2017年新能源乘用车累计销售车企榜 (42)图 5 2015年车用燃料替代量 (49)图 6 2017年1~12月新能源汽车电池装机总电量 (55)图7 2017年1~12月新能源汽车分类电池装机电量 (56)图8 2017年新能源汽车各电池材料装机电量 (57)图9 2017年四种类型动力电池份额占比 (57)图10 2017年新能源乘用车电池类型统计 (58)图11 2017年新能源客车电池类型 (59)图12 2017年新能源专用车电池类型 (61)图13 2017年度电机类型市场结构情况 (64)图14 2017年新能源乘用车电机月度装机量 (65)图15 2017年前十新能源乘用车电机供应商装机情况 (66)图16 2017年1~11月新能源客车配套电机分类占比 (67)图17 2017年1~11月前十新能源客车电机生产企业配套情况 (67)图18 2017年1~11月新能源专用车配套电机分类占比 (68)图19 2017年1~11月前十新能源专用车电机生产企业配套情况 (69)第一节2017年中国汽车工业发展环境分析2017年是全面落实“十三五”规划的关键一年。

新能源汽车市场变化趋势与影响因素分析

新能源汽车市场变化趋势与影响因素分析近年来,随着全球环保意识不断提高,新能源汽车已逐渐成为汽车产业的发展方向,同时得到了政府的大力支持。

本文将从市场变化趋势与影响因素两个方面分析新能源汽车市场的情况。

一、市场变化趋势1.销售量逐年增长自2013年至今,中国新能源汽车的销售量逐年增长,2017年的销售量已超过了50万辆,2018年销售量预计将有进一步增长。

这种趋势将继续下去,因为政府会继续出台各种鼓励政策,比如购置补贴、免费停车等等,同时一些新能源汽车的价格也随着技术突破和规模化生产而逐渐降低,这将有助于吸引更多的消费者。

2.电池技术不断提升新能源汽车的核心技术之一是电池,目前电池技术已经取得了很大的进展,比如动力密度、能量密度、循环寿命等等,这些技术提升不仅可以降低新能源汽车的成本,还可以延长电池的寿命,提高车辆的续航里程,这是新能源汽车市场发展的重要推动力。

3.充电基础设施建设加速随着新能源汽车的销售量不断增长,充电基础设施的建设也在加速,政府出台的“充电设施投资财政补贴”政策也在推动充电站建设的速度加快。

当前我国的充电站数量已经达到10万个左右,而且还在不断增加,这将有助于缓解新能源汽车续航里程不足的问题,也可以提高消费者使用新能源汽车的舒适度。

二、影响因素分析1.政策因素政策是影响新能源汽车市场发展的重要因素之一,政府每年都会制定各种鼓励新能源汽车发展的政策,比如购置补贴、免费停车等等,这些政策的出台可以降低消费者购买新能源汽车的成本。

同时政府也出台了很多对传统汽车的限制政策,比如限制大排量车辆进入城市中心区域,这些政策可以强制消费者购买新能源汽车。

2.技术因素技术是新能源汽车发展的核心因素,一些新能源汽车的技术提升可以降低生产成本、提高续航里程、增强车辆的安全性等等。

电池、电机、电控等是新能源汽车的核心技术,而且这些技术还在不断完善和提升,这将对新能源汽车市场带来重大影响。

3.消费者因素消费者是新能源汽车市场的最终决策者,他们的购买行为会直接影响新能源汽车市场的发展。

新能源汽车市场格局分析

新能源汽车市场格局分析随着全球环保意识的不断提高以及化石能源日益短缺,新能源汽车市场迎来了爆发期。

新能源汽车,又称电动汽车,基于电力驱动而非传统的燃油动力,具有能源效率高、无排放、低能耗、使用成本低等优点,是汽车业的重要发展方向之一。

本文将分析新能源汽车市场的格局及趋势。

一、市场格局目前,全球新能源汽车市场以中国市场为主导。

2018年,中国新能源汽车产销量分别为142万辆和138万辆,占全球总量的近60%。

中国市场的崛起主要得益于政策扶持和厂商竞争。

在政策方面,中国政府提出“双积分”政策和补贴政策,推动新能源汽车的销量增长。

厂商竞争方面,国内厂商如比亚迪、蔚来、小鹏等凭借不同的技术、产品和营销策略,在新能源汽车市场中持续发力。

除中国市场外,欧洲市场和美国市场也在积极发展新能源汽车。

欧洲市场主要受益于欧盟政策的推动和能源转型的需求,目前电动汽车市场规模已接近200万辆。

美国市场在2018年出现了新能源汽车销量的小幅下滑,但随着特斯拉Model 3的火爆销售,预计未来市场前景依然看好。

二、趋势1. 产品差异化:随着市场竞争的加剧,厂商间将加强产品差异化的竞争。

虽然电池续航里程已经成为用户选择新能源汽车的关键指标,但产品特性和服务创新同样重要。

如智能驾驶、车辆安全和绿色能源技术等,将成为产品差异化竞争的焦点。

2. 技术创新:新能源汽车是一个高度技术密集和创新性强的行业,不断涌现出新的技术和材料,如超级电容、增材制造技术、轻量化材料等。

这些技术创新将为电动汽车提供更高的能量密度、更快的充电速度和更轻的车身,大大提升领先厂商的技术壁垒。

3. 产业整合:未来市场竞争将不仅仅局限于厂商之间,而是整个产业链的竞争。

如电动汽车制造商将与电池生产商、充电站运营商和智能交通系统公司等联手,形成庞大而复杂的产业群。

这种产业整合将大大提高整个产业链的效率和降低经营成本,更好地满足市场需求。

综上所述,新能源汽车市场已经成为汽车业的未来方向之一,市场格局主要以中国市场为主导。

浅谈充电站总负荷计算

浅谈充电站总负荷计算发布时间:2022-08-17T11:52:31.844Z 来源:《福光技术》2022年17期作者:杨杰[导读] 2018年国内新能源汽车销量为125.6万辆,其中纯电动车占主导,汽车电动化是世界汽车工业未来转型的方向,2020年我国新能院汽车产销量预计超200万辆。

但截止至2018年全国充电桩数量仅为29.9万台,已远远无法满足电动车市场的需要。

充电站的建设作为电动汽车产业体系中的重要一环,已严重制约了电动汽车的发展。

杨杰深圳新能电力开发设计院有限公司广东省深圳市 518000摘要:2018年国内新能源汽车销量为125.6万辆,其中纯电动车占主导,汽车电动化是世界汽车工业未来转型的方向,2020年我国新能院汽车产销量预计超200万辆。

但截止至2018年全国充电桩数量仅为29.9万台,已远远无法满足电动车市场的需要。

充电站的建设作为电动汽车产业体系中的重要一环,已严重制约了电动汽车的发展。

国家能源局在《电动汽车充电基础设施建设规划》草案中提出,到2020年,国内充换电站数量将达到1.2万个,充电桩达到450万个;电动汽车与充电设施的比例接近标配的1:1。

2019年3月,财政部、工业和信息化部、科技部、发展改革委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,提出过渡期后不再对新能源汽车给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。

近几年将是充电站大量建设的时期,基于此,文章将充电站总负荷计算作为研究核心,从多个维度出发,以现有的充电桩技术为柩架,探讨各种类型充电站总负荷的计算方法,以期为后续相关建设工作的开展提供必要的参考。

关键词:电动汽车;充电站;充电桩;装机容量0引言随着最新的国家补贴政策向充电基础设施倾斜,部分地区开始加快充电站建设,以确保充电粧的数量以及空间布局符合电动汽车运行的实际需求。

从实践经验来看,充电站变压器容量配置的合理与否将会直接影响充电站的用电报装、充电站的投资效益以及用电安全。

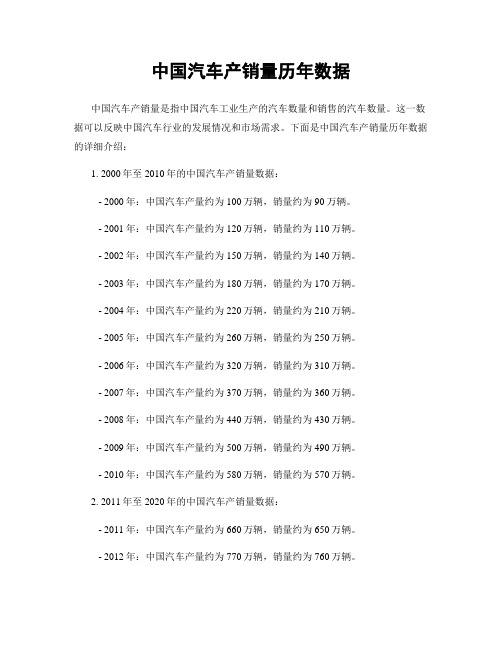

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

2018年新能源汽车行业分析报告

2018年新能源汽车行业分析报告2019-08-27 18:35一、行业概况1、行业定义新能源汽车是指采用非常规的车用燃料作为动力来源,综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

2、行业分类按照动力类型,新能源汽车可分为混合动力电动汽车、纯电动汽车、燃料电池电动汽车、其他新能源汽车等四大类型,其中纯电动汽车是目前研发和推广的主流,占据绝对主导地位。

按照车型,新能源汽车可分为乘用车、客车和专用车,其中新能源乘用车是新能源汽车市场的主流车型。

3、行业特征政策作用明显。

发展新能源汽车是我国基于能源安全、环境保护以及建设汽车工业强国的考虑制定的基本国策。

新能源汽车及零部件行业属于当前国家政策重点支持的战略性发展产业,尤其是税费减免、财政补贴、限购豁免等扶持政策对新能源汽车行业的快速发展作用巨大。

随着国家和地方财政补贴同步从2017年开始逐年退坡,并将在2020年完全退出,新能源汽车行业转型面临较大挑战,但短期内政策依然是新能源汽车行业发展的主要“引擎”。

周期性。

新能源汽车产业正逐步从孕育期、导入期步入到成长初期,政策扶持背景下新能源汽车行业处于行业景气周期。

根据中国汽车工程学会《节能与新能源技术路线图》预测,2030年中国新能源汽车销量将达到汽车总销量的40%-50%,保有量将达到8千万-1亿辆。

区域性。

汽车产业具有规模经济、关联产业多、配套环节多、产业链长、技术及资本密集性等典型特点,因此在发展过程中易于形成产业集群模式。

目前随着新能源汽车行业的快速发展,我国新能源汽车产业集群初步形成长三角产业集群、泛珠三角产业集群、京津产业集群、西南产业集群、中部产业集群和河北、河南及山东地区产业集群等六大产业集群。

新能源汽车车载电源行业内的主要客户、主要竞争对手也主要位于这六大区域内。

季节性。

我国车载电源行业的生产和销售与新能源汽车行业保持一致,有一定季节性。

一般而言第一季度、第二季度为生产和销售淡季,第三、第四季度为生产和销售旺季。

新能源汽车的发展现状及市场分析

1 绪论1.1 引言如今,因为燃料汽车面临“环境污染”和“能源短缺”等问题,所以正在逐步被替代。

减少燃料使用,寻找新能源,开发低排放或者无污染的汽车,是当前各个国家汽车工业追求的目标。

目前,我国汽车销售量日益增长。

2018年汽车产销量均超过2780万辆,居世界首位。

但由此产生的社会问题变得越来越明显。

汽车能源消耗和废气污染也使我国面临着汽车进入千家万户后的世界性问题。

汽车的节能减排问题不是一天可以解决的,而是全球汽车工业进步的永恒主题。

1.2 国内外新能源汽车发展现状全球各个国家都在提倡“保护环境,节约能源”,在此背景之下,传统燃油汽车既消耗石油能源,又排放二氧化碳污染环境,与时代发展方向不一致,因此通过开发新能源汽车对汽车行业进行改革显得尤为重要。

在新能源汽车的研发方面,美国、日本及欧洲一些国家要比我国早一些,但它们的重点也有所不同。

美国侧重于发展交通方面的新能源汽车,从而减少石油的消耗,并从法律上给予帮助,以确保此措施的实施。

日本则选择通过能源安全和提高产业竞争力两个方面入手,引导新能源产业发展。

除此之外,日本政府也计划将电动汽车作为下一代汽车发展的主体,并计划在2030年实现“对石油依赖下降20%”的目标。

在我国低碳新能源汽车的问题上,众多专家进行了重要的讨论。

上海复旦大学罗少文曾在“中国新能源汽车产业发展战略探讨”中细致的讲述了中国发展新能源汽车产业的必要性和重要性。

由崔胜民撰写的《新能源汽车技术》中也十分系统并全面的讲述了新能源汽车技术,还讲述了新能源汽车的种类以及开发新能源汽车的必要性,还有目前新能源汽车最新的进展和未来趋势。

发展新能源汽车,不仅能一定程度上解决我国当前能源与环境的问题,更能提升我国的国际竞争力,关系着我国未来的发展。

更是弥补我国与其他国家在传统车辆上的差距的好机会。

2017年我国新能源汽车销量达到77.7万辆。

当然,新能源汽车产业作为我国一个新兴产业,还存在诸多问题。

2023年新能源汽车行业市场分析现状

2023年新能源汽车行业市场分析现状

近年来,随着环保意识越来越强,新能源汽车市场得到了快速的发展。

同时,政府支持政策的出台也为新能源汽车的发展提供了保障。

本文将对新能源汽车的市场现状进行分析。

1.市场规模

据统计,2018年全球新能源汽车销售量约为213万辆,较2017年增长了64%。

其中,中国是全球最大的新能源汽车市场,2018年新能源汽车销售量占全球新能源汽车销售量的56.6%。

而在中国国内,新能源汽车市场的销售数量也呈现出快速增长的态势。

2.消费者需求

消费者对新能源汽车的需求逐渐增加。

首先,新能源汽车具有更加环保的特点,可减少尾气排放对环境造成的影响。

其次,新能源汽车的续航里程逐渐增加,能够满足消费者的日常需求。

此外,政府补贴的出台,也让新能源汽车的价格更加亲民,满足了消费者需求。

3.产业发展

新能源汽车的发展吸引了众多制造商的进入,例如特斯拉、北汽、比亚迪等,使得市场竞争越来越激烈。

同时,新能源汽车产业链也逐渐成熟,从电池、电机、控制系统等各个环节,逐渐形成了成熟的产业集群。

4.政策扶持

政府对新能源汽车市场的扶持力度逐渐加大,例如节能补贴、减免购置税等政策的出台,为新能源汽车的发展提供了有力的政策保障。

此外,一些城市也提出了禁售传统燃油汽车的政策,给新能源汽车市场带来了新机遇。

总体看来,新能源汽车市场前景广阔,其市场规模和消费者需求逐渐扩大,产业发展和政策扶持也逐渐成熟。

然而,由于新能源汽车的续航里程等问题依然存在,未来市场仍需继续努力实现技术创新,以满足消费者需求。

中国新能源汽车的发展现状分析及未来发展建议

1572020年15期 (5月下旬)产能经济摘要:为促进新能源汽车产业的持续健康发展,本文从产业现状出发,介绍了近年来新能源汽车的销量、公共充电桩建设情况以及相关补贴政策。

同时,对新能源汽车发展存在的问题进行分析,指出新能源汽车基础设施不够完善、核心技术难以突破以及车辆保值率低等问题。

最后,对中国新能源汽车产业与技术的未来发展路径进行思考并提出相关建议:基础设施方面,应加强充电桩的建设力度,使车桩数量相匹配;研发创新方面,加强新能源汽车人才队伍建设,系统培养专业人才;同时完善新能源汽车产品服务体系,提升车辆保值率。

关键词:新能源汽车;产业发展;技术创新伴随着经济社会的高速发展,环境与资源问题也日益突出。

传统燃油车保有量的快速增长带来了大量的污染,使社会面临可持续发展问题。

在国家对能源与环境高度关注的推动下,汽车的发展模式也正在发生着转变,低碳化和可再生化成为汽车产业的发展趋势。

在此背景下,发展新能源汽车成为缓解资源短缺,应对环境污染问题,实现汽车产业结构调整和转型升级的重要手段。

在国家政策的推动下,新能源汽车成为中国战略新兴产业之一,十多年来产销量一路上升,行业总体发展良好。

但是,在基础建设、核心技术水平和服务体系等方面仍存在一定问题。

一、中国新能源汽车发展现状(一)新能源汽车销量分析在国家政策的扶持下,中国新能源汽车的产销量快速增长。

2014年,中国新能源汽车销售1.78万辆,2018年已增至125.6万辆,这五年中销售量的年增长率在20%以上。

在汽车市场整体萎缩和新能源汽车补贴相较于2018年下降近50%等因素的影响下,2019年新能源汽车的销售量为120.6万台,同比下降4%,为近10年来首次同比下降。

总体而言,虽然近一年新能源汽车销售量有所下滑,但在多种因素的影响下,总体向好的趋势仍没有改变。

(二)公共充电桩数量快速增长近年来,中国公共充电桩数量快速增长,基础建设成效显著。

为了支持地方做好充电桩建设,中央财政从2014年起对地方充电设施建设给予奖励性补助。

新能源汽车满意度影响因素回归分析

新能源汽车满意度影响因素回归分析随着中国新能源汽车市场的快速发展,自从2014年来新能源汽车销量呈现大幅上升趋势,截止到2018年,全国新能源汽车的销量已经达到92.1万辆。

其中纯电动汽车的销量占市场份额超过70%,2018年纯电动汽车销量达到67.9万辆,涨幅超过50%。

市场销量在快速上涨,市场上接触、购买、使用新能源汽车的用户数量也在快速上升,而目前学术界、企业方面对于新能源汽车的研究主要集中在新能源汽车技术的突破上,而对于新能源汽车用户行为、需求、满意度各方面的研究都还比较匮乏。

传统汽油车用户研究经过多年的积累和发展已经形成了比较完善的评价体系。

中国汽车技术研究中心有限公司从2012年起已经连续7年开展汽油车消费者满意度调研工作,从产品、销售、售后三个方面,进行评价指标下沉,形成了完备的测量用户满意度的指标体系和研究模型。

需要注意的是,新能源汽车与传统汽油车在产品、使用情景、维修保养等方面存在巨大差异,新能源汽车面对的是新的市场环境和新的用户群体。

根据消费者行为学的理论,不同的用户群体对产品满意度的判断模式是不同的,新能源汽车用户满意度的受哪些因素影响,满意度的影响机制如何是需要进一步研究的问题。

1刺激-认知-反馈模型心理学认知主义学派提出,人类对环境的行为反应是根据其对接收到的环境的信息,通过分析和解释以后表现出的,这一模型解释了外界环境与个体行为之间的关系,说明了个体行为的形成机制。

行为学家用SOR模型来解释环境对人类行为的影响。

外界环境的变化会对消费者形成刺激,刺激促使消费者的认知和情绪产生变化,进而影响其反馈出的行为。

Donovan和Rossiter(1982)首次在消费环境中应用SOR模型,在购买决策中,刺激具体表现为环境因素、营销因素等。

将SOR模型在消费环境中具体描述即为图1所示。

新能源汽车做为一种商品,其消费环境与其他商品的消费环境具有相似性。

在新能源汽车的消费环境中,外部环境刺激表现为厂商对产品质量、性能等各个方面的改进和控制,经销商在销售服务和售后服务各个方面的表现。

2018年中国新能源汽车行业发展现状及发展趋势分析

2018年中国新能源汽车行业发展现状及发展趋势分析全球新能源车发展仍处于高速增长阶段,未来渗透率将持续提升:放眼全球新能车销量在过去7年间实现了持续的高增长。

据数据,2017年全球插电式的新能源销量达128.1万辆,渗透率1.34%,预计2018年全球新能源车销量有望达190万辆,同比增速48.3%,渗透率1.95%,基于预测,到2030年新能车的渗透率可达30%。

全球新能源汽车销量(万辆)数据来源:公开资料整理相关报告:智研咨询发布的《2018-2024年中国新能源汽车行业市场供需预测及投资战略研究报告》我国作为全球最大的新能源汽车消费国地位稳固。

根据统计, 2017 年我国插电式新能车销量达60.6万辆,同比增长73%,全球占比49.5%。

2018 年一季度我国插电式新能车销量达13.2万辆,同比增长113%,全球占比42.3%(2017年Q1全球占比 31.3%)。

2017年我国占比全球49.5%数据来源:公开资料整理2018Q1我国占比全球42.3%数据来源:公开资料整理我国2017年新能源车产量达79.4万辆,同比增长54%。

2018 年1-5月新能源车产量达 32.8万辆,同比增长122.9%,预计2018年全年我国新能源车产销量有望达到 100-120万辆。

2018年我国新能源汽车产销量将达到100-120万辆数据来源:公开资料整理纯电动A0+A级车占比有望持续超预期扩大:具体来看新能车产品结构,从1月到5月纯电动乘用车 A00 车型占比反而是下降的, A0+A级车占比反而提升。

认为不是因为 A00 抢装不及预期,A00 占比下降是因为A0+A级别车型超预期增长,其增速超A00。

其中,因为 A0+A 级车在下半年部分车型补贴还要上调,在 1-5月补贴未上调时,产销量因性价比优势而超预期增长,所以当下半年补贴上调时,长续航里程的A0+A级车有望继续实现超预期增长。

新能源纯电动乘用车车型占比数据来源:公开资料整理自动挡变速操纵器渗透率相对较低,产品升级趋势明显。

中国汽车电子行业市场现状、市场发展前景及未来发展趋势分析

中国汽车电子行业市场现状、市场发展前景及未来发展趋势分析中国汽车行业由成长期步入成熟期。

2000年到2018年,我国汽车产量从207万辆增长到2782万辆,年均复合增长率16%。

2000年到2015年,我国汽车总产值自1986亿元增长到28427亿元,年均复合增长率为19%。

2000年到2010年,我国汽车行业增幅较大,自2010年至今,我国汽车产量增长率均值为9%,较为稳定。

同时,我国汽车人均保有量低于世界主要发达国家,未来随着中国城镇化进一步推进及人均可支配收入的增加,我国居民生活水平逐步提升,对汽车的需求逐渐加大,可以预见,汽车行业发展前景较好。

2018年中国汽车销量降低2.8%,2019年预计微增0.25%2017年来,随着国内经济增速放缓、社会消费走低、政策重大调整叠加前期行业较快发展逐渐饱和,汽车需求出现下滑。

2018年中国汽车产销量低于年初预期,全年汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%,销量下滑主要受乘用车拖累。

乘用车2018年全年销量2371.0万辆,下降 4.1%;商用车2018年全年销量437.1万辆,增长5.1%;新能源汽车2018年全年销量125.6万辆,增长61.7%。

2019年1-2月零售销量下滑10%,符合预期。

2019年1-2月,中国狭义乘用车累计批发销量为323万辆,同比下降17%;狭义乘用车累计零售销量为333万辆,同比下降10%;新能源乘用车累计批发销量为14.3万辆,同比增长134%。

2019年春节前旺销期短,节后休眠期长,综合导致1-2月累计增速偏低。

由于2018年1-2月零售累计增速4.6%,高于年度增速11个百分点,是春节因素的大年。

而2019年是春节因素的小年,2月春节当周几乎没销量,虽然节后3周销量都较2018年同期高增长,但单月和累计仍是1-2月的开局呈现历年的增速最低位。

2019下半年预期改善,预计全年乘用车销量同比微增0.25%。

国外新能源汽车发展现状

国外新能源汽车发展现状

近年来,全球范围内的新能源汽车发展现状发生了巨大的变化。

特别是在欧洲和美国,国家和地方政府大力推动新能源汽车的发展,政府给予新能源汽车开发者及购买者极大的

激励,新能源汽车发展呈现出强劲的势头。

从2016年开始,欧盟推出了严格的环保排放法规,强制要求汽车制造商大幅降低排

放量,这在推动新能源汽车发展中发挥了重要作用。

在此同时,梅德韦杰夫总理提出“欧

洲汽车重铸”的重大发展计划,对欧洲汽车产业起到极大地推动作用,新能源汽车、智能

汽车等领域发展受到鼓舞。

美国也在发展新能源汽车方面作出了巨大努力,发展当前新能源汽车的排放标准,比

上一代更加严格,政府为消费者提供千元绿色补贴,促进新能源汽车发展,政策举措切实

有效。

据国际能源局统计,2018年,欧盟新能源汽车销量达到106.4万辆,占汽车销量比例超过30%,是全球率先突破30%新能源汽车占比的国家;而在美国,2018年销售的新能源

汽车数量达到19.3万辆,比2017年增长了80.5%,美国的新能源汽车发展迅速。

同时,

日本、印度、澳大利亚、韩国等国家也大力支持新能源汽车的发展。

此外,新能源汽车在价格上也有着较大优势,比传统车型低了5到10万元,新能源

汽车运行成本低,有利于消费者长期使用,新能源汽车也正受到消费者的青睐。

新能源汽车的发展显然受到政府和消费者的支持,全球各地的政府大力支持新能源汽

车的发展,使其成为未来发展的重要动力,整个新能源汽车市场有望在未来取得规模化发展。

中国新能源电动车出口统计 品牌

我国新能源电动车出口统计与品牌在过去的几年中,我国的新能源汽车产业蓬勃发展,成为全球最大的新能源汽车市场。

而随着环保意识的增强和技术的不断进步,我国新能源电动车的出口也逐渐成为了一个备受关注的话题。

本文将对我国新能源电动车出口统计与品牌进行全面评估,并提供一些个人观点与理解。

1. 出口统计我国新能源电动车的出口量一直处于逐年增长的状态。

根据相关数据统计,2018年我国新能源汽车出口量为15.7万辆,同比增长68.1;2019年为14.6万辆,同比下降7。

截至xxx,我国新能源汽车出口量达到14.7万辆,同比增长19.8。

这些数据显示了我国新能源汽车出口总体呈现出稳步增长的趋势,但也存在一些年度波动。

2. 主要品牌我国新能源电动车出口以其自主品牌为主。

其中,比亚迪作为我国新能源汽车行业的领军品牌,其在海外市场的表现备受瞩目。

另外,特斯拉、蔚来、小鹏等新兴品牌也逐渐在海外市场崭露头角。

这些品牌的出口量不断增加,为我国新能源汽车的国际化发展做出了积极贡献。

3. 个人观点与理解在我看来,我国新能源电动车出口统计与品牌的发展充分展现了我国新能源汽车产业的活力和竞争力。

出口量的稳步增长和主要品牌的不断崛起,为我国在全球新能源汽车市场上的地位奠定了坚实基础。

随着我国在新能源汽车技术、设计和品牌建设方面的不断进步,相信未来我国新能源电动车的国际竞争力将会更加强大。

总结回顾通过本文的评估,我们对我国新能源电动车出口统计与品牌有了一定的了解。

我国新能源汽车出口量持续增长,自主品牌在海外市场崭露头角,这些都是我国新能源汽车产业发展的亮点。

在未来,我们期待看到我国新能源汽车在国际市场上继续取得更大的成就。

在全球范围内,新能源汽车已成为汽车产业的发展趋势。

而我国新能源电动车的出口统计与品牌发展,不仅仅是产业发展的一个缩影,更是我国汽车产业国际化的一个重要标志。

期待我国新能源电动车在未来能够继续发光发热,成为全球新能源汽车市场的重要力量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

车型序号品牌车型2014年12月12月同比2014年累计纯电动车型1北汽E系2615-53%5513纯电动车型2众泰云1002224-4%2311纯电动车型3众泰E301497-77%6386纯电动车型4比亚迪e61128-66%3353纯电动车型5奇瑞QQ电动994-88%8320纯电动车型6吉利康迪系列981-80%4978纯电动车型7江淮江淮iEV694-71%2398纯电动车型8奇瑞eQ电动406-25%542纯电动车型9东风日产启辰晨风221-59%537纯电动车型10比亚迪腾势1320%132纯电动车型11上汽荣威E50118-38%189纯电动车型12比亚迪比亚迪秦EV---纯电动车型13海马海马爱尚---纯电动车型14比亚迪比亚迪宋---纯电动车型15比亚迪比亚迪秦---纯电动车型16江淮江淮IEV6E---纯电动车型17海马海马@3---纯电动车型18江铃江铃E200---纯电动车型19江淮江淮iEV系列---纯电动车型20海马海马---纯电动车型21比亚迪比亚迪秦Pro---纯电动车型22比亚迪比亚迪秦EV 300---纯电动车型23比亚迪比亚迪e5---纯电动车型24吉利帝豪---纯电动车型25吉利帝豪EV---纯电动车型26吉利帝豪Gse---纯电动车型27野马川汽E70---纯电动车型28宝骏宝骏E100---纯电动车型29奔腾奔腾B30EV---纯电动车型30比亚迪宋EV---纯电动车型31奇瑞开瑞K50EV---纯电动车型32奇瑞开瑞K60EV---纯电动车型33康迪熊猫---纯电动车型34比亚迪比亚迪e6---纯电动车型35欧拉欧拉iQ---纯电动车型36长安欧力威EV---纯电动车型37风行景逸S50---纯电动车型38长安欧力威---纯电动车型39比亚迪比亚迪元---纯电动车型40奇瑞瑞麒M1--181纯电动车型41华泰路盛E70EV---纯电动车型42长安逸动---纯电动车型44上汽通用赛欧--37纯电动车型45东风悦达起亚赛拉图---纯电动车型46蔚来蔚来ES8---纯电动车型47东风裕路EV2---纯电动车型48川汽野马野马E70---纯电动车型49野马野马E70S---纯电动车型50东风风神E70---纯电动车型51天津一汽骏派A70E---纯电动车型52东风风神E30---纯电动车型53东风风神A70---纯电动车型54长城长城C30EV---纯电动车型55长安长安CS15---纯电动车型56风行菱智M5---纯电动车型57上汽荣威ERX5---纯电动车型58电咖电咖EV10---纯电动车型59知豆知豆D1/D2---纯电动车型60长安奔奔MINI---纯电动车型61奇瑞瑞虎3xe---纯电动车型62SUV猎豹CS9---纯电动车型63猎豹猎豹CS9EV---纯电动车型64知豆知豆D2---纯电动车型65知豆知豆D3---纯电动车型66众泰芝麻E30---纯电动车型67上汽荣威Ei5---纯电动车型68奇瑞艾瑞泽5e---纯电动车型69比亚迪秦EV---纯电动车型70吉利知豆系列---纯电动车型71比亚迪秦---纯电动车型72众泰爱尚---纯电动车型73上汽大通G10---纯电动车型74北汽EX系列---纯电动车型75江淮iEV4---纯电动车型76江淮iEV5---纯电动车型77北汽EX200---纯电动车型78北汽EV系列---纯电动车型79北汽EU260---纯电动车型80北汽EU系列---纯电动车型81江淮iEV6E---纯电动车型82江淮iEV6S---纯电动车型83众泰TT---纯电动车型84野马U能E350---纯电动车型85比亚迪T3---纯电动车型86荣威Marvel X---纯电动车型88开瑞K60EV---纯电动车型89蔚来ES8---纯电动车型90北汽ES210--15纯电动车型91江铃E160---纯电动车型92江铃E200---纯电动车型93江铃E100---纯电动车型94知豆D2---纯电动车型95力帆650EV---纯电动车型96长安CS15---纯电动车型97江铃E400---纯电动车型98比亚迪e5---纯电动车型99奇瑞eQ1电动---纯电动车型100奇瑞eQ电动车---纯电动车型101北汽EH系列---纯电动车型102大通EG10---纯电动车型103东风风神E70---纯电动车型104北汽EC系列---纯电动车型105东南汽车V3菱悦---纯电动车型106东南汽车V5菱致---纯电动车型107北京北汽EV系---纯电动车型108北京北汽EX---纯电动车型109北京北汽EX系列---纯电动车型110北京北汽EU系列---纯电动车型111北京北汽EC系列---纯电动车型112昌河北斗星X5E---纯电动车型113北京北汽EC180---纯电动车型114北汽北汽LITE---纯电动车型115华泰华泰EV160---纯电动车型116长安奔奔---纯电动车型117长安奔奔EV---纯电动车型118奇瑞奇瑞eQ电动---纯电动车型119华骐300E---纯电动车型120华泰华泰XEV260---纯电动车型121华泰圣达菲---纯电动车型122康迪全球鹰K17A---纯电动车型123康迪全球鹰K17---纯电动车型124众泰众泰Z500---纯电动车型125众泰众泰云100---纯电动车型126众泰众泰E200---纯电动车型127云度π3---纯电动车型128汉腾X5EV---纯电动车型129云度π1---纯电动车型130广汽传祺GE3---纯电动车型132康迪全球鹰K11---纯电动车型133康迪全球鹰K12---纯电动车型134康迪全球鹰K10---纯电动车型135比亚迪元EV---纯电动车型136东风俊风E17---纯电动车型137东风俊风ER30---纯电动车型138长安奔奔MIMI---合计1101034892车型序号品牌车型2014年12月12月同比2014年累计插电混合动力车型比亚迪秦1819-86%12596插电混合动力车型上汽荣威e5501120-56%2547插电混合动力车型广汽传祺GA561-24%80插电混合动力车型比亚迪比亚迪宋DM---插电混合动力车型比亚迪比亚迪秦---插电混合动力车型比亚迪比亚迪宋---插电混合动力车型比亚迪比亚迪唐100---插电混合动力车型吉利帝豪EC7---插电混合动力车型宝马宝马X5 PHEV---插电混合动力车型吉利帝豪PHEV---插电混合动力车型名爵新MG6---插电混合动力车型比亚迪比亚迪唐---插电混合动力车型吉利沃尔沃S60L---插电混合动力车型广汽祺智PHEV---插电混合动力车型荣威荣威i6---插电混合动力车型起亚起亚K5---插电混合动力车型长安逸动PHEV---插电混合动力车型领克领克01 PHEV---插电混合动力车型上汽荣威eRX5---插电混合动力车型上汽荣威ei6---插电混合动力车型宝马宝马X1 PHEV---插电混合动力车型现代索纳塔---插电混合动力车型奇瑞艾瑞泽7e---插电混合动力车型上汽荣威e950---插电混合动力车型传祺祺智---插电混合动力车型宝马宝马5系---插电混合动力车型沃尔沃s60L---插电混合动力车型上汽VELITE---插电混合动力车型别克VELITE 5---插电混合动力车型通用VELITE5---插电混合动力车型WEY P8---插电混合动力车型名爵MG6---插电混合动力车型奥迪A6 e-tron---插电混合动力车型宝马BMW X1 PHEV---插电混合动力车型传祺GS4---插电混合动力车型宝马X1---插电混合动力车型汉腾X7 PHEV---插电混合动力车型吉利博瑞GE---插电混合动力车型比亚迪唐---插电混合动力车型比亚迪宋---插电混合动力车型比亚迪宋DM---插电混合动力车型别克别克 VELITE 5---插电混合动力车型通用凯迪拉克CT6---插电混合动力车型广汽传祺GA3---插电混合动力车型传祺传祺GA3S---插电混合动力车型广汽传祺GS4---插电混合动力车型上汽通用凯迪拉克---插电混合动力车型宝马5系---合计300015223序号品牌2014年12月12月同比2014年累计按品牌-总量-排序1众泰3721-57%8697按品牌-总量-排序2比亚迪3079-81%16081按品牌-总量-排序3北汽2615-53%5528按品牌-总量-排序4奇瑞1400-85%9043按品牌-总量-排序5上汽1238-55%2736按品牌-总量-排序6吉利981-80%4978按品牌-总量-排序7江淮694-71%2398按品牌-总量-排序8东风日产221-59%537按品牌-总量-排序9广汽61-24%80按品牌-总量-排序10沃尔沃---按品牌-总量-排序11海马---按品牌-总量-排序12康迪---按品牌-总量-排序13汉腾---按品牌-总量-排序14昌河---按品牌-总量-排序15欧拉---按品牌-总量-排序16猎豹---按品牌-总量-排序17开瑞---按品牌-总量-排序18江铃---按品牌-总量-排序19电咖---按品牌-总量-排序20长城---按品牌-总量-排序21野马---按品牌-总量-排序22长安---按品牌-总量-排序23领克---按品牌-总量-排序24风行---按品牌-总量-排序25风神---按品牌-总量-排序26通用---按品牌-总量-排序27起亚---按品牌-总量-排序29川汽野马---按品牌-总量-排序30腾势---按品牌-总量-排序31荣威---按品牌-总量-排序32蔚来---按品牌-总量-排序33现代---按品牌-总量-排序34奥迪---按品牌-总量-排序35中天---按品牌-总量-排序36东风风神---按品牌-总量-排序37云度---按品牌-总量-排序38传祺---按品牌-总量-排序39凯迪拉克---按品牌-总量-排序40东风悦达起亚---按品牌-总量-排序41东风---按品牌-总量-排序42一汽---按品牌-总量-排序43WEY---按品牌-总量-排序44上汽大通---按品牌-总量-排序45上汽通用--37按品牌-总量-排序46东南汽车---按品牌-总量-排序47别克---按品牌-总量-排序48力帆---按品牌-总量-排序49奔驰---按品牌-总量-排序50奔腾---按品牌-总量-排序51SUV---按品牌-总量-排序52宝马---按品牌-总量-排序53宝骏---按品牌-总量-排序54天津一汽---按品牌-总量-排序55大通---按品牌-总量-排序56北京---按品牌-总量-排序57华泰---按品牌-总量-排序58华骐---按品牌-总量-排序59名爵---按品牌-总量-排序60川汽---合计140105011512月环比2014年11月2014年10月2014年9月2014年8月2014年7月2014年6月2014年5月51%1729696267204---3123%6918-----293%38110211621690-780-253%320199311212-257--40%16468821602432-234----157147-1014-3%67417214773-309-199%136------117%1029085--5---------1080%104278-1----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------35237---------------------156141----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------15------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------5132312842481767026000 12月环比2014年11月2014年10月2014年9月2014年8月2014年7月2014年6月2014年5月4%1753170217001316-1055-234%335354317289-45-510%109-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------2098206520171605011000 12月环比2014年11月2014年10月2014年9月2014年8月2014年7月2014年6月2014年5月727%45010391621690-780-49%2073190120111528-1312-50%1744696267204----23%18178841639432-234-259%345396324297-46----157147-1014-3%67417214773-309-117%1029085--5-510%109----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------156141---------------------------------------------------------------------------------------------------------------------------72305193626533720370002014年4月2014年3月2014年1月2013年12月-1-710 ----254142--2622551263575145289869091536943-2619166163-1029 ----430--------3301 ------------------------------------------------------------------------------------------------------------------10574 ---------1-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------52 ------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------27362063122006051 2014年4月2014年3月2014年1月2013年12月910834673-87-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------99783467300 2014年4月2014年3月2014年1月2013年12月254142--11721089799357 -1-762 514528109198387-33011536943-2619166163-1029430---------------------------------------------------------------------------------------------------------------------------------------1--------------------------------------------------------------37332897189306051。