2015年全国机动车拥有量对比统计

2015全国汽车保有量

(原标题:2015年底全国机动车保有量2.79亿平均每百户有31辆私家车)央广网北京1月25日消息(记者杜希萌)据公安部交管局统计,截至2015年底,全国机动车保有量达2.79亿辆,其中汽车1.72亿辆;机动车驾驶人3.27亿人,其中汽车驾驶人超过2.8亿人。

汽车保有量达1.72亿辆,新注册量和年增量均达历史最高水平。

随着我国经济社会持续快速发展,群众购车刚性需求旺盛,汽车保有量继续呈快速增长趋势,2015年新注册登记的汽车达2385万辆,保有量净增1781万辆,均为历史最高水平。

汽车占机动车的比率迅速提高,近五年汽车占机动车比率从47.06%提高到61.82%,群众机动化出行方式经历了从摩托车到汽车的转变,交通出行结构发生了根本性变化。

全国有40个城市的汽车保有量超过百万辆,北京、成都、深圳、上海、重庆、天津、苏州、郑州、杭州、广州、西安11个城市汽车保有量超过200万辆。

新能源汽车保有量达58.32万辆,与2014年相比增长169.48%。

其中,纯电动汽车保有量33.2万辆,占新能源汽车总量的56.93%,与2014年相比增长317.06%。

私家车总量超过1.24亿辆,每百户家庭拥有31辆。

2015年,小型载客汽车达1.36亿辆,其中,以个人名义登记的小型载客汽车(私家车)达到1.24亿辆,占小型载客汽车的91.53%。

与2014年相比,私家车增加1877万辆,增长17.77%。

全国平均每百户家庭拥有31辆私家车,北京、成都、深圳等大城市每百户家庭拥有私家车超过60辆。

机动车驾驶人数量超3.2亿人,驾龄1年以内的驾驶人达3613万。

与机动车保有量快速增长相适应,机动车驾驶人数量也呈现大幅增长趋势,近五年年均增量达2299万人。

2015年,全国机动车驾驶人数量超3.2亿人,汽车驾驶人2.8亿人,占驾驶人总量的85.63%,全年新增汽车驾驶人3375万人。

从驾驶人驾龄看,驾龄不满1年的驾驶人3613万人,占驾驶人总数的11.04%。

2015年中国乘用车产量情况概述

2015年中国乘用车产量情况概述2015年上半年我国累计生产乘用车976.3万辆,同比增长6.2%,增速比2014年同期明显回落。

其中,轿车生产565.4万辆,同比下降3.9%;SUV 生产245.3万辆,同比增长39.5%;MPV生产87.4万辆,同比增长94.1%。

据悉,产量整体增速下滑的主因是部分车企在年初时对今年市场需求预期过高,导致产销比一度处于高位,经过5、6月的产量调整,供需矛盾得以缓解。

自主品牌产量增幅居首虽然2015年上半年乘用车市场整体增速放缓,但自主品牌成为增长最快的系别。

具体来看,1~6月自主品牌生产382.6万辆,同比增长16.8%;日系生产149.0万辆,同比下降2.6%;韩系则是产量降幅最大的系别,上半年共生产78.2万辆,同比下降7.4%;欧系和美系产量同比分别增长4.2%和1.6%,产量分别为244.4万辆和122.2万辆。

2015年上半年,我国乘用车销量增长速度同样明显放缓,个别月份出现自2011年以来的首次负增长。

据了解,下滑原因是多方面的,整体经济增速放缓、股市吸引了部分资金等因素均抑制了乘用车市场消费。

此外,自2010年北京开始施行汽车限购以来,贵阳(2011年)、广州(2012年)、天津(2013年)、杭州(2014年)、深圳(2014年)等城市陆续出台的汽车限购政策都在一定程度上导致了潜在限购城市的消费者恐慌性购车,这种恐慌性购车潮提前透支了未来的市场需求。

另外,车企降价、股市剧烈波动等因素也在一定程度上影响了车市发展,目前消费者的观望心理依然浓重,下半年车市消费需求或将延续上半年的不振基调,今年乘用车销量增长或将低于9%。

合资两厢车连续5个月负增长在2015年乘用车终端需求放缓的背景下,合资两厢车首当其冲,成为下滑最严重的细分车型。

1~6月,合资两厢车产量同比下降12.7%,远低于2014年同期34.4%的增长率。

实际上,2015年2~6月,合资两厢车产量已经连续5个月负增长。

民用汽车拥有量2006年到2015年

数据库:年度数据时间:最近10年指标2015年2014年2013年2012年民用汽车拥有量(万辆)16284.4514598.1112670.1410933.09民用载客汽车拥有量(万辆)14095.8812326.710561.788943.01民用大型载客汽车拥有量(万辆)140.07139.61131.38128.13民用中型载客汽车拥有量(万辆)89.66112.06117.06131.78民用小型载客汽车拥有量(万辆)13580.4811748.199951.468302.63民用微型载客汽车拥有量(万辆)285.66326.84361.87380.47民用载货汽车拥有量(万辆)2065.622125.462010.621894.75民用重型载货汽车拥有量(万辆)530.05533.67501.97472.51民用中型载货汽车拥有量(万辆)148.87188.09196.4229.2民用轻型载货汽车拥有量(万辆)1375.791385.771300.021179.65民用微型载货汽车拥有量(万辆)10.917.9312.2313.4民用其他汽车拥有量(万辆)122.95145.9597.7595.33机动车驾驶员人数(万人)32853.0529892.3226955.9325250.83汽车驾驶员人数(万人)28012.9924812.0721742.720028.52注:从2002年起,载客汽车和载货汽车拥有量的其中分项、其他汽车拥有量统计口径有调整与以前年份不可比。

数据来源:国家统计局2011年2010年2009年2008年2007年9356.327801.836280.615099.614358.367478.376124.134845.093838.923195.99126.54116.44107.95100.3993.82147.41146.07145.8143.19140.526827.545498.364246.93271.142646.47376.88363.25344.44324.19315.181787.991597.551368.61126.071054.06460.58394.8315.08200.84186.74267.8269.75262.21249.73243.46 1042.07911.88765.33644.96587.2217.5421.1225.9730.5436.6389.9680.1466.92134.62108.3122817.6220068.4719167.5817336.5615363.8817416.7615129.8913740.7312276.810567.15整与以前年份不可比。

2015年中国汽车保有量和机动车保有量

2015年中国汽车保有量和机动车保有量图解:2015年全国机动车保有量达2.79亿辆2015年中国汽车保有量再创新高达1.72亿辆平均百户家庭31辆日前,公安部交管局发布统计数据,截至2015年底,全国机动车保有量达2.79亿辆,其中汽车1.72亿辆,新能源汽车58.32万辆;2015年新注册登记的汽车达2385万辆,保有量净增1781万辆,均为历史最高水平。

全国私家车保有量已达1.24亿辆,平均每百户家庭拥有31辆。

此外,机动车驾驶人已达3.27亿人,其中汽车驾驶人超过2.8亿人。

全国汽车总保有量1.72亿辆达历史最高水平随着我国经济社会持续快速发展,群众购车刚性需求旺盛,汽车保有量继续呈快速增长趋势,2015年新注册登记的汽车达2385万辆,保有量净增1781万辆,均为历史最高水平。

此外,汽车占机动车的比率迅速提高,近五年汽车占机动车比率从47.06%提高到61.82%,群众机动化出行方式经历了从摩托车到汽车的转变,交通出行结构发生了根本性变化。

目前,全国有40个城市的汽车保有量超过百万辆,北京、成都、深圳、上海、重庆、天津、苏州、郑州、杭州、广州、西安11个城市汽车保有量超过200万辆。

新能源汽车保有量达58.32万辆,与2014年相比增长169.48%。

其中,纯电动汽车保有量33.2万辆,占新能源汽车总量的56.93%,与2014年相比增长317.06%。

私家车总量超过1.24亿辆全国平均每百户家庭拥有31辆2015年,小型载客汽车已达1.36亿辆。

其中,以个人名义登记的小型载客汽车(私家车)达1.24亿辆,占小型载客汽车的91.53%。

与2014年相比,私家车增加1877万辆,增长17.77%。

全国平均每百户家庭拥有31辆私家车,北京、成都、深圳等大城市每百户家庭拥有私家车超过60辆。

全国机动车驾驶人数量已超3.2亿人近年,我国机动车驾驶人数量呈现大幅增长趋势,近五年年均增量达2299万人。

2015年全球分国别汽车保有量

2015年全球分国别汽车保有量

世界汽车组织统计数据显示,截至到2015年末,全球汽车保有量128226.96万辆,比上年增加4738.29万辆,同比增长3.8%,增速较上年放缓0.4个百分点。

其中,全球乘用车保有量94707.96万辆,比上年增加4001.78万辆,同比增长4.4%,增速与上年基本持平;全球商用车保有量33519.00万辆,比上年增加736.51万辆,同比增长2.2%,增幅比上年放缓1.6个百分点。

2015年末,美国汽车保有量居世界第一位,达到26419.44万辆,增加616.74万辆,同比增长2.4%,占世界汽车总保有量增量的13.02%,占世界汽车保有量的20.60%。

2015年末,中国大陆汽车保有量居世界第二位,达到16284.45万辆,增加1686.34万辆,同比增长11.6%,占世界汽车总保有量增量的35.59%,占世界汽车保有量的12.70%。

2015年末,日本汽车保有量居世界第三位,达到7740.43万辆,增加21.59万辆,同比增长0.3%,占世界汽车总保有量增量的0.46%,占世界汽车保有量的6.04%。

2015年1~11月汽车工业经济运行情况

四、汽车行业重点企业经济运行指标增速继续回落

据中国汽车工业协会统计,2比下降2.6%;累计完成营业收入2.47万亿元,同比下降2.5%;完成利税总额4337.01亿元,同比下降5.1%。

五、汽车进出口出现大幅回落

据海关统计口径,2015年10月,汽车整车进口8.72万辆,同比下降28.2%,进口金额34.11亿美元,同比下降32.4%;汽车整车出口5.13万辆,同比下降32.9%,出口金额7.96亿美元,同比下降27.6%。

2015年1~10月,累计整车进口90.74万辆,同比下降23.6%,累计进口金额376.44亿美元,同比下降25.8%;累计整车出口64.73万辆,同比下降15.7%,累计出口金额104.76亿美元,同比下降4.3%。

2015年1~11月汽车工业经济运行情况

发布时间:2015-12-17来源:装备工业司

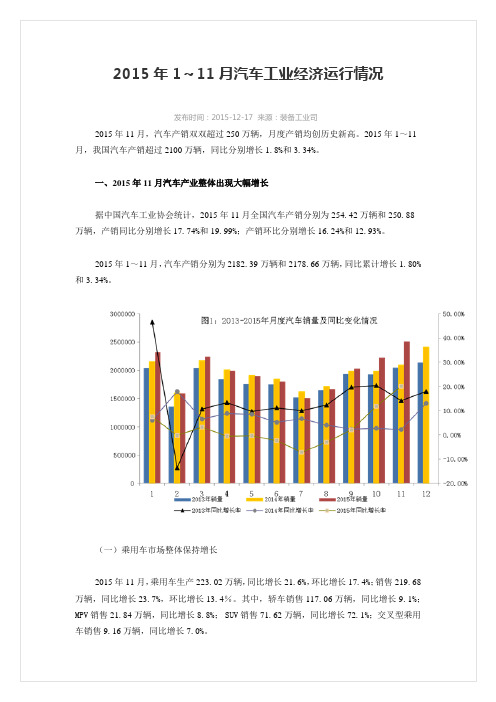

2015年11月,汽车产销双双超过250万辆,月度产销均创历史新高。2015年1~11月,我国汽车产销超过2100万辆,同比分别增长1.8%和3.34%。

一、2015年11月汽车产业整体出现大幅增长

据中国汽车工业协会统计,2015年11月全国汽车产销分别为254.42万辆和250.88万辆,产销同比分别增长17.74%和19.99%;产销环比分别增长16.24%和12.93%。

(二)2015年11月商用车销量同比下降1.13%

2015年11月,商用车生产31.40万辆,同比下降3.71%,环比增长8.64%;销售31.20万辆,同比下降1.13%,环比增长9.59%。

2015年累计生产新能源汽车37.90万辆,同比增长4倍

• 全球和中国新能源汽车发展现状,覆盖全球、美国、欧洲、日本和中国等主要市场产销数据,中国对乘用车、 客车、物流车等新能源汽车现状及趋势进行了分析预测;

发展。2010年至2015年,中国充电站保有量从76座增长至3600座,年复合增

长率达90.2%,公共充电桩数量从1122个增长至49000个,年复合增长率达

87.7%。除了公共充电桩外,2015年全国私人居住地充电桩保有量在5万个左

右,商用充电桩(客车、物流车、企事业单位等)数量在5-6万个左右,全国

500万辆电动汽车充电需求,原则上按照车桩比1:1的比例规划。从地区分布来看,中国已建成电动汽车充电站

主要集中在华东、华北、华南等东部省市,其中,北京、上海、青岛等都是中国动汽车充电站建设规模较大

的城市。

•

国家鼓励充电基础设施政策发布后,各地纷纷加大投入力度建设充电桩,充电桩业务企业也纷纷宣布将在

• 30个多主要省市充电桩截至2015年底的建设现状,未来的建设计划等; • 全球及中国13家充电运营商分析(运营模式、盈利模式、APP、合作企业等)等; • 中国8家汽车充电设备供应商企业经营状况及发展战略分析等; • 中国主要整车厂商在充电领域的战略布局,以及与充电设备供应商和充电运营商的合作。

施建设奖励的通知》、《关于“十三五”新能源汽车充电设施奖励政策及加强新能源汽车推广应用的通知(征

求意见稿)》等一系列文件,鼓励充电桩建设,并且中央财政将拿出财政资金对充电桩建设运营良好的省市和

企业进行补贴,激发全社会参与充电桩建设。

《2015汽车行业报告》--国双数据中心

15Q1

15Q2

15Q3

消费者再次购车,向“大”的趋势发展

对于已购车用户的再次购买行为分析,发现不同级别的销量排名发生了变化; 在 2015 年前三季度,消费者对于“大”的需求更加强烈;

SUV MPV

1

3

2

1

3

2

4

6

5

4

6

5

7

9

8

8

9

7

大众一枝独秀,遥遥领先

品牌销量 TOP10 中,“大众”遥遥领先,而其他品牌销量则差距不大;

然而,就在一片车市遇冷的唱衰声中,我们却从销量上看到一个奇怪的现象——SUV 车型一直保持着高增长势头,并且其与紧凑型车之间的销量差距也正在逐渐缩小。究其原 因,除了国内消费者对 SUV 车型情有独钟外,也与各大车企为了进一步抢占新兴细分市场, 新年伊始便开足马力,纷纷采取引进全新 SUV 车型、老款 SUV 车型升级换代和进口 SUV 车型国产化等举措不无关系。如此看来,SUV 市场已逐渐由“蓝”变“红”。

20%

22%

10%

PAG

0

垂直类媒体是重要的渠道

汽车用户获取产品信息的主要渠道为垂直网站,其次是搜索; 垂直网站中汽车之家和易车网两大媒体占比最高;搜索引擎中优势明显;5%91%

2015年1-11月份全国分省市分车型轿车上牌量数据(国产+进口)

154 63 17 11 133 62 151 23 80 8 33 13 22 15 631 219 219 75 21 32 75 10 70 9 33 28 48 401 1405 61 2 4 1 10 33 3 71 9 194 7 72 84 130 17 37 14 6 2 5 9 15 1 4

36 442 1747 61 61 181 185 44 191 141 240 71 337 374 156 147 2067 120 106 64 165 137 121 37 134 329 155 96 59 37 201 113 136 40 2050 67 67 4245 16 10 43 7 14 39 102 5 12 9 40 5 3 30 15 20

安徽省 汇总 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 江苏省 汇总 上海市 上海市 汇总 浙江省 浙江省 浙江省 浙江省 浙江省 浙江省 浙江省 浙江省 浙江省 浙江省 浙江省 浙江省 汇总 福建省 福建省 福建省 福建省 福建省 福建省 福建省 福建省 福建省 福建省 汇总 广东省 广东省 广东省 广东省 广东省 广东省 广东省 广东省 广东省 广东省 广东省 广东省 广东省 广东省 潮州市 东莞市 佛山市 广州市 河源市 惠州市 江门市 揭阳市 茂名市 梅州市 清远市 汕头市 汕尾市 韶关市 福州市 龙岩市 南平市 宁德市 莆田市 泉州市 三明市 厦门市 漳州市 杭州市 湖州市 嘉兴市 金华市 丽水市 宁波市 衢州市 绍兴市 台州市 温州市 舟山市 上海市 常州市 淮安市 连云港市 南京市 南通市 苏州市 泰州市 无锡市 宿迁市 徐州市 盐城市 扬州市 镇江市

华东区 汇总

2015年1~12月汽车工业经济运行情况

首页 > 工信数据 > 统计分析 > 装备工业 > 汽车 > 正文2015年1~12月汽车工业经济运行情况发布时间:2016-01-25 来源:装备工业司2015年,我国汽车市场呈小幅增长,增幅比上年同期有所减缓。

汽车产销稳中有增,大企业集团产销规模基本保持稳定,汽车产业结构进一步优化。

一、汽车产销量双超2400万辆,产销量保持世界第一2015年,我国汽车市场呈现平稳增长态势,产销量月月超过150万辆,平均每月产销突破200万辆,全年累计产销超过2400万辆。

乘用车产销首次突破2000万辆。

据中国汽车工业协会统计,我国全年累计生产汽车2450.33万辆,同比增长3.25%,销售汽车2459.76万辆,同比增长4.68%,产销同比增长率较2014年分别下降了4.05和1.92个百分点。

其中,乘用车产销2107.94万辆和2114.63万辆,同比分别增长5.78%和7.30%,产销同比增长率较2014年下降了4.42和2.6个百分点;商用车产销342.39万辆和345.13万辆,同比分别下降9.97%和8.97%,同比增长率较2014年分别下降4.27和3.47个百分点。

2015年12月,全国汽车产销分别为265.58和278.55万辆,同比分别增长15.93%和15.39%。

其中乘用车产量232.10万辆,同比增长19.41%,销量244.21万辆,同比增长18.27%;商用车产销分别为33.48万辆和34.34万辆,同比分别下降3.56%和1.62%。

2015年1~4季度,我国汽车销量同比增长分别为3.91%、-1.04%、-2.35%和15.84%。

二、新能源汽车产量近38万辆2015年累计生产新能源汽车37.90万辆,同比增长4倍。

其中,纯电动乘用车生产14.28万辆,同比增长3倍,插电式混合动力乘用车生产6.36万辆,同比增长3倍;纯电动商用车生产14.79万辆,同比增长8倍,插电式混合动力商用车生产2.46万辆,同比增长79%。

2015年8月份全国乘用车市场分析

5000001000000150000020000008月市场回顾今年实体经济下行压力对车市的影响与股市的消费挤压,两者共同推动车市增速的加速下行探底的过程。

5-8月的国内车市零售增速呈现探底企稳的态势,近几个月乘用车市场零售从5月的5%、6-7月的均为-1%,终于8月如我们预期的出现企稳转正,回升到2%。

这似乎体现股市的冲顶回落过程与车市的增速探底过程有一定关联。

8月是秋季开学前的购车高峰期,因此,历年8月的车市零售都是环比增长较好的。

虽然今年8月车市的A0级SUV 的结构性走强仍在延续,但近两个月的上市新车没有带来足够的新增量,因此8月的车市增长是缺乏热点的自然增长。

在世界新兴市场经济动荡中,加之天津港爆炸事故,我们8月的乘用车出口仍是较大的负增长。

在外部剧烈变化的环境中,很多车企采取“促零售、降库存”的措施,导致零售量高于国内批发4万台,批发高于生产8万台的全面降库存减压的特色。

为提升零售,部分品牌强力降价并调整产品竞争定位、终端促销也是幅度加大,推动车市负增长调整期的市场相对平稳度过,其中8月日系零售同比增14%,自主品牌同比增12%,都表现较突出。

由于前几个月终端需求下滑较快,经销商经营压力剧增,厂家自6月以来持续努力调低生产计划,形成历年罕见的淡季大减产。

而且天津港812事故带来的生产和进口及仓储环节的受损较大,影响厂家生产、批发、销量近3万台,这进一步加大了减库存的力度。

9月市场展望今年国内汽油价格较低,年轻人在国庆长假驾车免高速费出游的热情更高。

加之近期厂家强力降价促销增零售,使车市价格魅力大增,近期是购车最佳价格时机,这都共同推动车市季节性回暖更明显。

由于15年7-8月的厂家库存降3万台(同期增13万),经销商库存降11万(同期增0.1万),今年厂商库存逐步进入低迷需求下的相对合理状态,但也由此带来整车企业今年1-7月上缴税收减少105亿元。

9月的供需预计将是偏紧的状态,9月工作日数仅有21个,加之月初有3日抗日胜利纪念日和月末27日中秋两个重要节日,整车企业需考虑假日刚性休假时间段,一般会压缩流水线作业的全月开班周期,因此9月的有效生产开动日更被压缩,可能产生生产丢量。

2015年12月份全国乘用车市场分析

12月市场回顾2015年全国狭义乘用车销量2020万台,同比增速9.3%,相对较2014年批发增速13%稍低,这也体现了经济下行趋势和限购压力及股市顶部波动影响下的车市增速放缓特征。

2015年12月乘用车市场销量237.8万,增速20%,这是在2014年12月的深圳限购前的高基数下的超强销量表现。

部分上半年走势不强的车企在3季度调整了4季度和全年的销量目标,因此2015年的目标较务实,面对4季度的车市火爆,车企完成的相对轻松,12月中下旬的部分品牌批发走势放缓。

由此大部分车企较好实现了十二五规划和年度发展目标,也为经济社会发展做出较大贡献。

车市在2015年年内实现一次完整的增减库存的轮回过程,最终的库存达到相对偏高的合理状态。

2015年12月的销量结转2016年情况相对少于去年,原因也是2015年市场下行下的车企超预期增量少。

相对于去年的日系集体冲刺,今年的日系仍较强,但自主抢抓市场的努力更强一些,12月份额达到40.1%,较2014年12月增2.6个百分点。

1月市场展望开局好十三五是很重要的,厂家也需要努力实现年度开门红的,因此12月的部分厂家控制出货进度,确保1月高基数下的正增长。

尤其是2月的春节较去年早,厂家还要平衡2月的销量平稳过渡。

因此年初车市仍有一定的销量保障。

但4季度以来的厂家加大经销商库存力度较大,1月需要释放压力。

同时东部地区的国五政策具体实施节点还不明朗,厂家也需要年初尽早消化库存,因此1-2月的厂家实际批发力度应该是较温和的。

2016年初的汇市和股市的波动对车市影响有一些,但估计主要是1月上旬,正好叠加节能车补贴政策退出的影响,车市零售进度稍有放缓。

但我们对1月车市走稳仍是有信心的。

从市场看,2016年的车市增长的不确定因素仍是经济增长的稳定性和消费信心。

由于随着人口老龄化的劳动力供给下降,经济低迷下的就业形势依旧相对稳定,普通工薪层工资收入也仍相对稳定,在财富积累效应下,2016年春节前的购车力仍是相对较高的。

2015年中国车市

2015年,是“十二五”规划收官之年,同时也是国际形势错综复杂,国内经济增速趋缓而面临改革发展稳定任务的一年。

在这关键也艰难的一年,我国汽车产销创全球历史新高,连续第七年蝉联全球第一,但同时,全年销售增速略低于年初的预期。

根据中国汽车工业协会的统计,2015年12月,汽车产销保持了回升态势,环比和同比自10月后连续三个月保持增长,产销量双双超过260万辆,再创历史新高。

12月,汽车生产265.58万辆,环比增长4.09%,同比增长15.93%;销售278.55万辆,环比增长10.75%,同比增长15.39%。

2015年,汽车产销呈小幅增长,增幅比上年同期有所减缓。

2015年,汽车产销2450.33万辆和2459.76万辆,同比增长3.25%和4.68%,增速比上年同期减缓4.01个百分点和2.18个百分点。

2015年,我国汽车产销呈现“中间低两头高”的特征,前八个月累计增速逐月下滑,从9月开始回升。

乘用车:首超2000万根据中国汽车工业协会的统计,2015年12月,乘用车共销售244.21万辆,同比增长18.27%。

在乘用车细分品种中,与11月相比,四大类乘用车品种销量继11月后依然保持稳定增长,其中MPV增速更为明显;与2014年同期相比,四大类乘用车销量呈不同程度增长,SUV增速保持第一。

12月,轿车销售128.09万辆,同比增长1.30%;SUV销售79.40万辆,同比增长60.73%;MPV销售27.27万辆,同比增长27.11%;交叉型乘用车销售9.46万辆,同比增长2.87%。

2015年乘用车产销分别完成2107.94万辆和2114.63万辆,比2014年分别增长5.8%和7.3%,增速高于汽车总体2.5和2.6个百分点,比2014年分别下降4.4和2.6个百分点,首次超过2000万辆。

目前,乘用车是我国汽车产品的主体,今年的比例进一步提高,已达到汽车总量的86%。

2015年乘用车分车型产销情况看,SUV产销增速分别为49.7%和52.4%,MPV产销增速分别为7.7%和10.1%;轿车产销分别下降6.8%和5.3%;交叉型乘用车产销分别下降16.9%和17.5%。

2014-2015年全国机动车和驾驶人数据

机动车数据(数据来源:公安部)指标单位20142015增长率全国机动车保有量亿辆 2.64 2.79 5.7%全国汽车保有量亿辆 1.54 1.7211.7%汽车占机动车比率%58.6%61.8% 5.5%新注册登记汽车数量万辆2,1882,3859.0%汽车保有量净增万辆1,7071,781 4.3%汽车保有量超百万城市数量个354014.3%汽车保有量超两百万城市数量个101110.0%新能源汽车保有量万辆21.6458.32169.5%纯电动汽车保有量万辆7.9633.2317.1%纯电动汽车占新能源汽车比率%36.8%56.9%54.8%小型载客汽车保有量亿辆 1.17 1.3616.2%以个人名义登记的小型载客汽车(私家车)保有量亿辆 1.05 1.2418.1%私家车占小型载客汽车比率%90.2%91.5% 1.5%私家车保有量净增万辆1,7521,8777.1%每百户家庭私家车拥有量辆253124.0%大城市每百户家庭私家车拥有量辆>40>60-驾驶人数据(数据来源:公安部)指标单位20142015增长率机动车驾驶人数量亿人 3.02 3.278.37%近五年驾驶人年均增量万人2057229911.76%驾龄1年以内的驾驶人数量万人2,9673,61321.77%驾龄1年以内的驾驶人占比%9.8%11.0%12.42%男性驾驶人数量亿人 2.3 2.4 4.35%男性驾驶人占比%76.5%74.3%-2.91%女性驾驶人数量万人7,0928,41518.65%女性驾驶人占比%23.5%25.7%9.50%汽车驾驶人数量亿人 2.46 2.813.82%汽车驾驶人占机动车驾驶人比率%81.6%85.6% 4.91%新增汽车驾驶人数量万人2,7843,37521.23%2015年汽车保有量超过200万的城市(数据来源:公安部)城市单位保有量北京万辆535成都万辆366深圳万辆315上海万辆284重庆万辆279天津万辆273苏州万辆269郑州万辆239杭州万辆224广州万辆224西安万辆219。

2015年二季度全国各省机动车保有量讲解

2015年第二季度河北各市区机动车保有量市区机动车汽车轿车补充保有量(万辆)增长速度保有量(万辆)增长速度保有量(万辆)增长速度石家庄218.5704 年底机动车保有量为232.1437万辆保定213.0169唐山194.4214 5.1% 139.0739 11.1% 84.5336 10.7%邯郸163.0426沧州146.6755廊坊110.9409 9月底机动车保有量为113.4723万辆邢台98.0087 3.3%衡水89.3734张家口78.0251 6.2%承德63.3629 2015年底前淘汰老旧车辆和“黄标车”37064辆秦皇岛52.7482图一 2015年第二季度河北各市区机动车保有量2015年第二季度全国各省汽车保有量省份机动车汽车摩托车营运车保有量(万辆)增长速度保有量(万辆)增长速度保有量(万辆)增长速度保有量(万辆)增长速度广东省2477.3189 4.6%山东省2370.4673 2.5%河南省2004.0594 4.9%江苏省1782.0505 4.2%河北省1723.0748 6.7% 1072.0339 12.8% 319.4478 -0.7% 203.9363 15.9% 浙江省1576.8884 6.2%四川省1372.7173 7.4%云南省1133.1213 7.6%安徽省1075.5949 6.0%广西省1064.31 2.4%湖北省1061.3199 5.7%湖南省1018.3943 9.5%福建省844.6849 4.2%辽宁省743.1484 5.7%山西省542.6411 5.5%吉林省478.4109 3.9%图二2015年二季度全国各省机动车保有量图四2015年二季度河北省营运机动车构成图图三2015年二季度河北省机动车构成比例图图五2015年河北省二季度各月汽车、摩托车保有量图六 2015年二季度河北省载客汽车构成比例图图七 2015年二季度河北省进口汽车保有量2014年底全国各省汽车保有量省份机动车民用汽车私人汽车民用轿车私人轿车保有量(万辆)保有量(万辆)增长速度保有量(万辆)增长速度保有量(万辆)增长速度保有量(万辆)增长速度广东省2367.6865 1328.44 12.8% 1150.78 15.7% 1100.71 16.3% 1013.06 18.3% 山东省2313.1266 1407.1 10.2% 1191.62 14.6% 763.2 18.5% 河南省1930.107 775.77 33.6%江苏省1710.3929 1104 15.7% 935.7 18.4% 665.6 20.0% 河北省1615.2533 997 3.7% 897.3 14.8% 542.5 20.4% 515.7 21.8% 浙江省1484.3 869.95 13.9%四川省1278.3381 576.1 18.7%云南省1053.2069广西省1039.641 319.48 14.2% 269.64 19.2% 151.52 19.4%安徽省1014.4885 437.3 16.3% 348.2 20.3% 226.1 21.2% 205.1 24.8% 湖北省1004.0291 349.64 23.6%湖南省929.9763 443.4 11.5% 393.3 20.2% 234.1 20.1%福建省810.3384 388.49 16.0% 331.23 18.6% 229.5 18.1% 209.97 19.8% 辽宁省702.9065 539 5.8% 433 14.6%江西省676.5058 296.5 15.6% 234.17 22.8% 154.3 21.2% 139.3 25.4% 陕西省600.5758 331.66 18.1%山西省514.3085 429.8 3.4% 372.3 14.0% 255 15.8% 234.8 17.9% 吉林省460.3464 282.97 14.7% 249.41 14.5% 146.47 19.2% 甘肃省326.7463 185.3 18.5% 163.35 20.4% 87.59 20.7% 73.26 24.8% 宁夏省188.684 96.59 13.1% 82.53 16.4% 43.15 16.4% 39.92 18.6% 青海省90.4398 69.67 13.9% 55.89 19.0% 34.15 23.2% 29.08 25.8%图八2014年6月全国各省份机动车保有量图九2014年底全国各省份私人汽车拥有量图十2014年全国各省民用汽车保有量图十一2014年全国各省民用汽车保有量增速。

2015年交通运输行业发展统计公报

2015年交通运输行业发展统计公报交通运输部2015年,面对错综复杂的国内外环境,交通运输行业坚决贯彻落实党中央、国务院各项决策部署,以“四个全面”战略布局为统领,坚持稳中求进工作总基调,统筹稳增长、促改革、调结构、惠民生、防风险,狠抓改革攻坚,推动转型升级,实现了“十二五”圆满收官,为“十三五”开好局、起好步奠定了坚实基础。

一、基础设施(一)铁路年末全国铁路营业里程达到12.1万公里,比上年末增长8.2%。

其中,高铁营业里程超过1.9万公里,西部地区营业里程4.8万公里、增长10.1%。

路网密度126公里/万平方公里,比上年增加9.5公里/万平方公里。

其中,复线里程6.4万公里、增长12.5%,复线率52.9%、比上年提高2.1个百分点;电气化里程7.4万公里、增长12.9%,电化率60.8%、比上年提高2.5个百分点。

(二)公路年末全国公路总里程457.73万公里,比上年末增加11.34万公里。

公路密度47.68公里/百平方公里,提高1.18公里/百平方公里。

公路养护里程446.56万公里,占公路总里程97.6%。

全国等级公路里程404.63万公里,比上年末增加14.55万公里。

等级公路占公路总里程88.4%,提高1.0个百分点。

其中,二级及以上公路里程57.49万公里,增加2.92万公里,占公路总里程12.6%,提高0.3个百分点。

各行政等级公路里程分别为:国道18.53万公里(其中普通国道10.58万公里)、省道32.97万公里、县道55.43万公里、乡道111.32万公里、专用公路8.17万公里,比上年末分别增加0.61万公里、0.69万公里、0.23万公里、0.81万公里和0.14万公里。

全国高速公路里程12.35万公里,比上年末增加1.16万公里。

其中,国家高速公路7.96万公里,增加0.65万公里。

全国高速公路车道里程54.84万公里,增加5.28万公里。

全国农村公路(含县道、乡道、村道)里程398.06万公里,比上年末增加9.90万公里,其中村道231.31万公里,增加8.85万公里。

2015年7月份全国乘用车市场分析

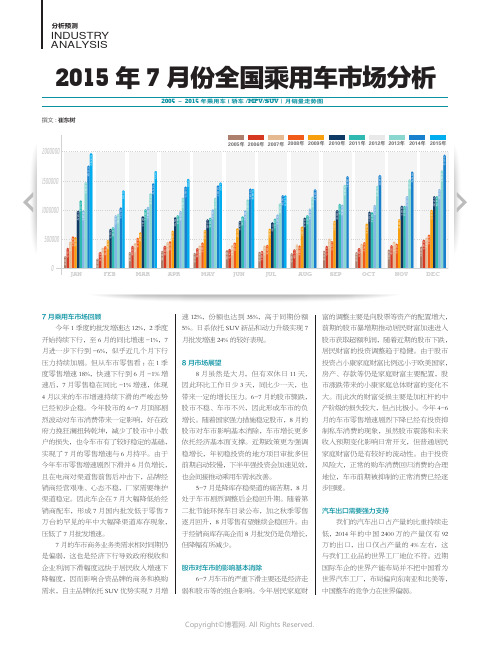

5000001000000150000020000007月乘用车市场回顾今年1季度的批发增速达12%,2季度开始持续下行,至6月的同比增速-1%,7月进一步下行到-6%,似乎近几个月下行压力持续加剧。

但从车市零售看:在1季度零售增速18%,快速下行到6月-1%增速后,7月零售稳在同比-1%增速,体现4月以来的车市增速持续下滑的严峻态势已经初步企稳。

今年股市的6-7月顶部剧烈波动对车市消费带来一定影响,好在政府力挽狂澜扭转乾坤,减少了股市中小散户的损失,也令车市有了较好稳定的基础,实现了7月的零售增速与6月持平。

由于今年车市零售增速剧烈下滑并6月负增长,且在电商对渠道售前售后冲击下,品牌经销商经营艰难、心态不稳,厂家需要维护渠道稳定。

因此车企在7月大幅降低给经销商配车,形成7月国内批发低于零售7万台的罕见的年中大幅降渠道库存现象,压低了7月批发增速。

7月的车市商务业务类需求相对同期仍是偏弱,这也是经济下行导致政府税收和企业利润下滑幅度远快于居民收入增速下降幅度,因而影响合资品牌的商务和换购需求,自主品牌依托SUV 优势实现7月增速12%,份额也达到35%,高于同期份额5%。

日系依托SUV 新品和动力升级实现7月批发增速24%的较好表现。

8月市场展望8月虽然是大月,但有双休日11天,因此环比工作日少3天,同比少一天,也带来一定的增长压力。

6-7月的股市骤跌,股市不稳、车市不兴,因此形成车市的负增长。

随着国家强力措施稳定股市,8月的股市对车市影响基本消除,车市增长更多依托经济基本面支撑。

近期政策更为强调稳增长,年初稳投资的地方项目审批多但前期启动较慢,下半年强投资会加速见效,也会间接推动乘用车需求改善。

5-7月是降库存稳渠道的痛苦期,8月处于车市剧烈调整后企稳回升期。

随着第二批节能环保车目录公布,加之秋季零售逐月回升,8月零售有望继续企稳回升。

由于经销商库存高企而8月批发仍是负增长,但降幅有所减少。

股市对车市的影响基本消除6-7月车市的严重下滑主要还是经济走弱和股市等的组合影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年全国机动车拥有量

2015-06-17 21:12 中国道路运输在线点击量:1155次字号:T|T 2015年我国有多少汽车?有多少私家车?

一、机动车保有量达2.7亿辆,广东等12省(区)机动车保有量超过千万

5月,全国机动车保有量为269857309辆,与上月相比,增加1233097辆,增长0.46%;与去年同期相比,增加13438227辆,增长5.24%。

从统计情况看,5月机动车保有量月增量超过120万辆,机动车增长速度仍处于较快增长水平。

从机动车分布省份看,广东、山东、河南、江苏、河北、浙江、四川、云南、安徽、广西、湖北、湖南等12个省(区)的机动车保有量超过1000万辆,其中广东、山东、河南机动车保有量超过2000万辆,分别为24773189辆、2370467 3辆、20040594辆,分别占全国机动车总量的9.18%、8.78%、7.43%。

从行政区域划分看,华东和中南地区机动车保有量相对集中,达到164272380辆,占全国机动车总量的60.87%。

二、汽车保有量保持快速增长,摩托车保有量不断减少

5月,全国汽车保有量为161664992辆、摩托车保有量为90635480辆,分别占机动车总量的59.91%、33.59%,汽车所占比重较去年同期上升3.1个百分点,摩托车下降2.81个百分点。

与上月相比,汽车保有量增加1346916辆,增

长0.84%;与去年同期相比,增加16005680辆,增长10.99%。

与上月相比,摩托车保有量减少了127602辆,下降0.14%。

从统计情况看,5月份汽车保有量月增量超过134万辆,保持较快增长,占机动车比率不断提高。

三、载客汽车增长迅速,是汽车实现增长的主要因素

5月,载客汽车保有量为130252874辆,占汽车总量的80.57%,占机动车总量的48.27%,较去年同期分别上升2.66和4.01个百分点。

与上月相比,增加1 367990辆,增长1.06%;与去年同期相比,增加16768465辆,增长14.78%。

从统计情况看,载客汽车增幅明显,今年以来,月增量连续5个月超过100万辆,是汽车保有量实现快速增长的主要因素。

从载客汽车构成来看,小型载客汽车所占比例较大,达95.94%,大型、中型载客汽车所占比例较小,分别为1.03%和0. 74%,微型载客汽车占2.3%。

面包车保有量为13123319辆,占载客汽车总量的1 0.08%,占汽车总量的8.12%。

与上月相比,增加67883辆,增长0.52%。

5月,小型载客汽车保有量为124959302辆,占载客汽车总量的95.94%,占汽车总量的77.3%。

与上月相比,增加1438439辆,增长1.16%;与去年同期相比,增加17543490辆,增长16.33%。

与上月相比,大型、中型、微型载客汽车分别减少1788辆、20342辆、48319辆,分别下降0.13%、2.07%、1.59%。

从统计情况看,小型载客汽车保持快速增长趋势,是载客汽车主要增长点。

四、载货汽车增长平稳,轻型载货汽车增长较快

5月,载货汽车保有量为20896651辆,占汽车总量的12.93%,占机动车总量的7.74%。

与上月相比,载货汽车保有量增加6666辆,增长0.03%;与去年同期相比,减少139780辆,下降0.66%。

其中,重型、轻型载货汽车分别为5428 692辆、13709917辆,与上月相比,分别增加11511辆、20704辆,分别增长0. 21%、0.15%;中型、微型载货汽车为1647175辆、110867辆,与上月相比,分别减少25274辆、275辆,下降1.51%、0.25%。

从统计情况看,轻型载货汽车月增量高于载货汽车月增量,为载货汽车主要增长点。

五、客运机动车总量小幅下降,危险货物运输、教练等营运机动车保持较快增长

5月,全国营运机动车保有量为21800788辆,与上月相比,减少39277辆,下降0.18%。

其中,公路客运640966辆,公交客运579312辆,出租客运14599 69辆,旅游客运106123辆,货运17827286辆,租赁113078辆,危险货物运输车311290辆,教练车762764辆。

从统计情况看,客运机动车2786370辆,占营运机动车的12.78%,比去年同期减少20370辆;货运机动车17827286辆,占8 1.77%。

危险货物运输车和教练车保有量增长迅速,与去年同期相比,分别增加49934辆、128024辆,增长19.11%、20.17%。

六、进口机动车保持快速增长,进口汽车月增加6万辆

5月,全国进口机动车保有量为7252374辆,占机动车保有量的2.69%。

其中,进口汽车保有量为7223930辆,占进口机动车总量的99.61%,比去年同期上升0.02个百分点;与上月相比,增加61070辆,增长0.85%;与去年同期相比,增加739175辆,增长11.4%。

进口摩托车保有量为27350辆,占进口机动车总量的0.38%,比去年同期下降0.02个百分点。

从统计情况看,5月份进口汽车继续保持快速增长,月增量高于一季度月均43651辆的增量。

七、载货汽车检验率明显提高,载客汽车检验率达93.81%

截至5月底,机动车定期检验率为72.82%,比去年同期提高了3.49个百分点。

汽车定期检验率为91.76%,与去年同期相比上升了2.92个百分点,其中,载客汽车定期检验率相对较高,为93.81%;载货汽车定期检验率为85.38%。

摩托车定期检验率最低,仅为33.87%。

从统计情况看,载货汽车定期检验率比去年同期提高了4.66个百分点,其中重型货车定期检验率达到89.4%,比去年同期提高了1.72个百分点。

从各地情况看,机动车定期检验率居前五位的是北京、上海、天津、青海、山西,分别为94.1%、89.92%、89.67%、85.88%、85.15%。

八、驾驶人数量保持快速增长趋势,广东等14个省(区)的驾驶人数量超过千万

5月,全国机动车驾驶人数量309833813人,与上月相比,增加1644028人,增长0.53%;与去年同期相比,增加21300184人,增长7.38%。

其中,持有汽车驾驶证的人数为259822745人,与上月相比,增加2767764人,增长1.08%;与去年同期相比,增加31070006人,增长13.58%。

从各地情况看,广东、山东、江苏、河南、四川、浙江、河北、湖北、湖南、广西、辽宁、江西、安徽、云南等14个省(区)的驾驶人数量超过1000万人,共计219971427人,占全国总量的71%。

其中,广东、山东、江苏的驾驶人数量超过2000万人,位居全国前三位,占全国驾驶人总量的23.63%。

九、驾驶人年龄段集中,驾龄不满1年新驾驶人超过3000万

从驾驶人的年龄分布看,主要集中在26至35岁和36至50岁两个年龄段之间。

其中,26至35岁年龄段的驾驶人有105847868人,占全国驾驶人总量的3 4.16%;36至50岁年龄段驾驶人有130091753人,占全国驾驶人总量的41.99%。

驾龄不满1年的驾驶人有32882284人,占全国机动车驾驶人总数的10.61%。

(中国道路运输在线)分享到:。