长园集团2018年财务分析结论报告-智泽华

牧原股份2018年财务分析结论报告-智泽华

牧原股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 牧原股份2018年财务分析综合报告一、实现利润分析2018年实现利润为52,611.39万元,与2017年的236,555.94万元相比有较大幅度下降,下降77.76%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为1,207,404.5万元,与2017年的704,899.39万元相比有较大增长,增长71.29%。

2018年销售费用为5,413.97万元,与2017年的3,884.93万元相比有较大增长,增长39.36%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为50,033.66万元,与2017年的45,423.48万元相比有较大增长,增长10.15%。

2018年管理费用占营业收入的比例为3.74%,与2017年的4.52%相比有所降低,降低0.79个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2018年财务费用为53,826.85万元,与2017年的31,204.86万元相比有较大增长,增长72.5%。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,牧原股份2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

深天马A2018年财务分析结论报告-智泽华

深天马A2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 深天马A2018年财务分析综合报告一、实现利润分析2018年实现利润为101,917.26万元,与2017年的89,248.71万元相比有较大增长,增长14.19%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为2,451,968.27万元,与2017年的1,109,099.89万元相比成倍增长,增长1.21倍。

2018年销售费用为48,066.62万元,与2017年的39,802.54万元相比有较大增长,增长20.76%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为76,702.57万元,与2017年的156,287.42万元相比有较大幅度下降,下降50.92%。

2018年管理费用占营业收入的比例为2.65%,与2017年的11.15%相比有较大幅度的降低,降低8.5个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为73,368.35万元,与2017年的22,715.39万元相比成倍增长,增长2.23倍。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,深天马A2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析深天马A2018年的营业利润率为3.40%,总资产报酬率为3.91%,净资产。

南山铝业2018年财务分析结论报告-智泽华

南山铝业2018年财务分析综合报告一、实现利润分析2018年实现利润为183,166.81万元,与2017年的225,851.36万元相比有较大幅度下降,下降18.90%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为1,670,736.68万元,与2017年的1,321,339.44万元相比有较大增长,增长26.44%。

2018年销售费用为53,151.09万元,与2017年的38,967.04万元相比有较大增长,增长36.4%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为73,282.64万元,与2017年的68,137.97万元相比有较大增长,增长7.55%。

2018年管理费用占营业收入的比例为3.62%,与2017年的3.99%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2018年财务费用为26,370.51万元,与2017年的20,497.69万元相比有较大增长,增长28.65%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,南山铝业2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析南山铝业2018年的营业利润率为9.00%,总资产报酬率为4.26%,净资产收益率为4.06%,成本费用利润率为9.91%。

企业实际投入到企业自身经营业务的资产为4,954,581.88万元,经营资产的收益率为3.67%,而对外投资的收益率为16.50%。

实达集团2018年财务分析结论报告-智泽华

实达集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 实达集团2018年财务分析综合报告一、实现利润分析2018年实现利润为负21,298.12万元,与2017年的21,248.78万元相比,2018年出现较大幅度亏损,亏损21,298.12万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,企业却出现了经营亏损,企业以自己的亏损来争夺市场份额,这一战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为611,661.71万元,与2017年的585,513.99万元相比有所增长,增长4.47%。

2018年销售费用为4,457.45万元,与2017年的3,408.94万元相比有较大增长,增长30.76%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为15,124.25万元,与2017年的27,260.31万元相比有较大幅度下降,下降44.52%。

2018年管理费用占营业收入的比例为2.24%,与2017年的4.21%相比有所降低,降低1.97个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为10,842.09万元,与2017年的7,055.07万元相比有较大增长,增长53.68%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,实达集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

长园集团2019年财务分析结论报告

长园集团2019年财务分析综合报告长园集团2019年财务分析综合报告一、实现利润分析2019年实现利润为负86,095.21万元,与2018年的26,178.58万元相比,2019年出现较大幅度亏损,亏损86,095.21万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2019年营业成本为380,746.43万元,与2018年的420,285.79万元相比有所下降,下降9.41%。

2019年销售费用为71,559.15万元,与2018年的95,657.87万元相比有较大幅度下降,下降25.19%。

2019年管理费用为92,214.92万元,与2018年的97,932.31万元相比有较大幅度下降,下降5.84%。

2019年管理费用占营业收入的比例为14.37%,与2018年的13.72%相比有所提高,提高0.65个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年财务费用为37,190.32万元,与2018年的50,944.95万元相比有较大幅度下降,下降27%。

三、资产结构分析2019年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,长园集团2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

内部资料,妥善保管第1 页共3 页。

长园集团2018年经营成果报告-智泽华

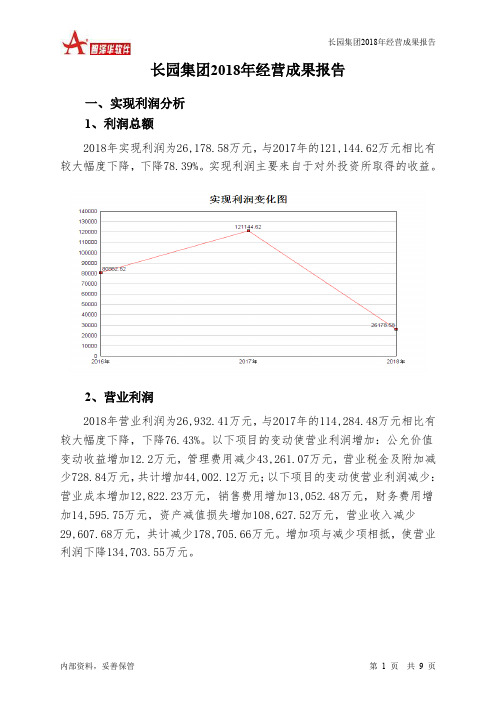

长园集团2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为26,178.58万元,与2017年的121,144.62万元相比有较大幅度下降,下降78.39%。

实现利润主要来自于对外投资所取得的收益。

2、营业利润2018年营业利润为26,932.41万元,与2017年的114,284.48万元相比有较大幅度下降,下降76.43%。

以下项目的变动使营业利润增加:公允价值变动收益增加12.2万元,管理费用减少43,261.07万元,营业税金及附加减少728.84万元,共计增加44,002.12万元;以下项目的变动使营业利润减少:营业成本增加12,822.23万元,销售费用增加13,052.48万元,财务费用增加14,595.75万元,资产减值损失增加108,627.52万元,营业收入减少29,607.68万元,共计减少178,705.66万元。

增加项与减少项相抵,使营业利润下降134,703.55万元。

3、投资收益2018年投资收益为150,386.01万元,与2017年的43,424.15万元相比成倍增长,增长2.46倍。

4、营业外利润2018年营业外利润为负753.83万元,与2017年的6,860.14万元相比,2018年出现亏损,亏损753.83万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为713,687.92万元,比2017年的743,295.6万元下降3.98%,营业成本为420,285.79万元,比2017年的407,463.56万元增加3.15%,营业收入下降,而营业成本上升,表明企业经营业务盈利能力明显下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年长园集团成本费用总额为801,053.84万元,其中:营业成本为420,285.79万元,占成本总额的52.47%;销售费用为95,657.87万元,占成本总额的11.94%;管理费用为97,932.31万元,占成本总额的12.23%;财务费用为50,944.95万元,占成本总额的6.36%;营业税金及附加为7,055.58万元,占成本总额的0.88%。

机器人2018年财务分析详细报告-智泽华

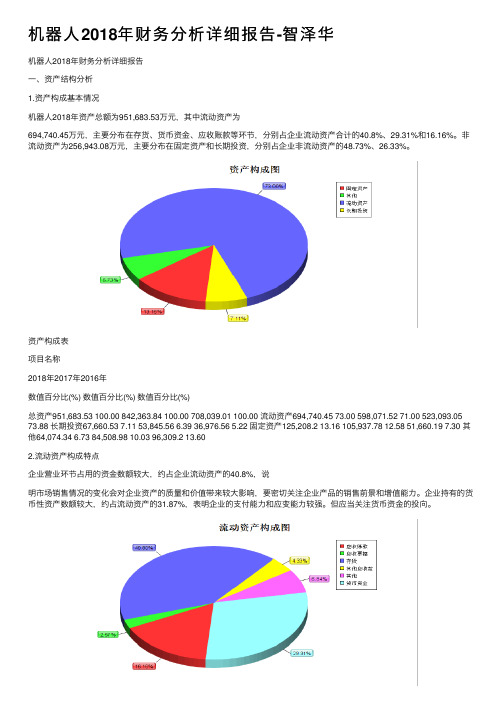

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

长园集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长园集团2018年财务分析综合报告

一、实现利润分析

2018年实现利润为26,178.58万元,与2017年的121,144.62万元相比有较大幅度下降,下降78.39%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析

2018年营业成本为420,285.79万元,与2017年的407,463.56万元相比有所增长,增长3.15%。

2018年销售费用为95,657.87万元,与2017年的82,605.39万元相比有较大增长,增长15.8%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为97,932.31万元,与2017年的141,193.38万元相比有较大幅度下降,下降30.64%。

2018年管理费用占营业收入的比例为13.72%,与2017年的19%相比有较大幅度的降低,降低5.27个百分点。

同时营业利润也大幅度下降,应当关注管理费用严格控制的合理性和其他成本费用项目的增长。

2018年财务费用为50,944.95万元,与2017年的36,349.19万元相比有较大增长,增长40.15%。

三、资产结构分析

2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,长园集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。