第十二章国际贸易的作价和成本核算

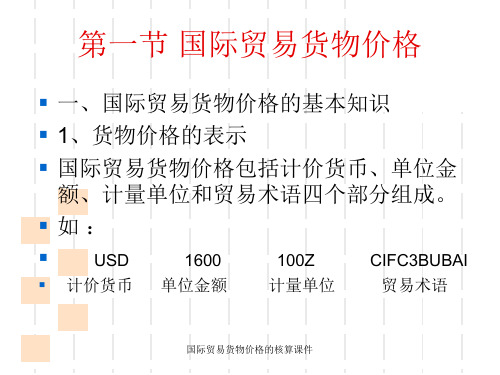

国际贸易报价与作价方法

1 京都制造商是否可向孟买进出口商按 FOB,CFR或CIF术语报价?

2 京都制造商是否应提供已装船运输单据

3 按以上情况,你认为京都制造商应采用何 种贸易术语。

三 几种常用价格的换算

1净价(价格中不包含佣金和折扣)之间的换算

1)FOB价换算为CFR或CIF价

CFR=FOB+运费

保险费按发票金额计算

(二Байду номын сангаас折扣的计算 折扣=发票金额×折扣率 折扣价=原价-折扣价

例:USD200 PER SET CIF SAN FRANCISCO LESS 2% DISCOUNT

则:折扣价为,200-200X2%=196

四、佣金和折扣的支付方法 1 佣金通常由我出口企业收到全部货款 后再支付给中间商或代理商。

3 公式: 佣金=含佣价×佣金率 净价=含佣价- 佣金= 含佣价×(1-佣金率)

含佣价=净价/(1-佣金率) FOBC改报FOB、CFR、CIF FOB=FOBC ×(1-佣金率) CFR =FOBC ×(1-佣金率)+运费 CIF= [FOBC ×(1-佣金率)+运费]/[1-

保险费率(1+投保加成率)]

保险费率

CIP=(FCA+运费)/[1-保险费率(1+投 保加成率)]

例:我某外贸公司以每10000英镑CIP伦敦 (按一成投保,保险费率为1%),向英商报盘出 售一批工业产品,该外商拟自行投保,要求改 报CPT价,问应报多少?

解:

代入公式: CIP=CPT/[1-保险费率(1+投保加成率)] 10000=CPT/[1-(1+10%)X1%] CPT=10000X(1-110%X1%) =9890英镑

国际贸易货物的作价

书山有路勤为径, 学海无涯苦作舟

2020年4月10日星期五

案例导读

• 业务员小王向美国客户就童车对外报价如下: USD120.00 Per Set CIFC3 New York,数量20000套 。美国客户接到报价后认为我方价格比较接近,于 是要求我业务人员报出CIFC5 New York ,小王核 算后报给客户USD122.40CIFC5 New York ,客户接 到报价后,立即表示接受。小王后来一核算,按照 他的算法一共损失2520美元。

USD120.00/套CIFC3纽约,数量20000套。美国

客户接到报价后认为我方价格比较接近,于是要

求我业务人员报出CIFC5纽约价,小王核算后报

给客户USD122.40CIFC5纽约,客户接到报价后

,立即表示接受。小王后来一核算,按照他的算

法一共损失2520美元。 净价=120 ×(1-3%)=116.4

书山有路勤为径, 学海无涯苦作舟

•

2、折扣的表示方法

文字说明——USD600 per M/T CIF Hong Kong including 2% discount.

或者USD600 per M/T CIF Hong Kong

less 2% discount.

绝对数——discount USD12 per M/T

额或发票金额为基础计算出来的。

单位货物折扣额=原价(或含折扣价)×折扣率

卖方实际净收入=原价(或含折扣价) -单位货

物折扣额=原价(或含折扣价) ×(1-折扣率)

•

• 例如:我某公司以每公吨520美

元CIF香港,含折扣2%的价格

对外出口一批货物,那么,我

方的净收入是多少?

第12章国际贸易实务实验案例

发盘操作

操作要求 请根据客户来函要求,写一封发盘信函电,

告知对方基本交易条件。发盘有效期为十天。 交易的基本条件:保险按发票金额加成 10%投保一切险及战争险;支付方式为即 期信用证。装运期为六月底前装运。

发盘操作

229.18

231.47

T503

white

110×100× 50

135

125

206.71

229.18

231.47

Terms of Packing: 4DOZ in one carton and then in 20’container. Terms of Shipment: before the end of May. Terms of Payment: L/C payable by draft at sight. Terms of Insurance: for 110% of the invoice value, against All Risks & War Risk as per P.I.C.C. dated 01/01/1981. Our quotation remains valid for ten days. We are looking forward to your favorable news. Yours sincerely, Tom Wang Sales Manager

金率-预期利润率) =[(1107.6923+23.7222)/(1-3%-

6%)]/6.15 =1131.4145/0.91/6.15 =202.16美元/打

还价核算操作

CFRC3=(实际成本+国内费用+出口运费)/(1-佣金 率-预期利润率)

商品价格和成本核算

净价改报含佣价: 原报价:US$97.00 per doz. CIF New York 现改报CIFC3% New York

净价 97 含佣价=----------------=--------------=100

1-佣金率 1-3% 现报价为:US$100.00 per doz. CIFC3%

8.00

110.51711

=-----------------= US$13.8146

8.00

5

出口商品总成本(人民币元) 换汇成本=--------------------------

FOB出口外汇净收入(美元) 100.4701 =----------

13.81 =RMB¥7.28/US$

6

ቤተ መጻሕፍቲ ባይዱ 盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

New York

21

佣金的换算

1.已知FOB C3%Shanghai报价为 USD1000.00,现中间商要求把佣金率调高 为5%,保持净收入不变,求新的报价。

2.已知CIFC3%为USD25000.00,现在需要 改报为FOBC5%价格。(货物总运费为 USD3000.00,按照CIF价值的10%投保一 切险和战争险,保险费率之和为0.5%。)

定额费用=出口商品进价X定额费用率 (3)退税收入=出口商品进价(含增值税)÷(1+增

值率)×退税率

1

2、出口盈亏额 计算公式: 出口盈亏额=FOB出口外汇净收入×银行外汇买入

价—出口商品总成本(退税后) 正数为盈利,负数为亏损

2

(一)FOB价与CFR价的换算

FOB价的构成: FOB价=生产成本价(采购价)+各种出口费用 + 预期利润

第十二章 国际贸易常用价格术语及有关成本核算

FOB规定买方负责租船订舱(卖方可替买方代办租 船、但不承担责任)

案例分析:我某公司以FOB出口一批冻鸡。合同签 订后接到买方来电,称租船比较困难委托我方代 为租船,费用由买方来付。为方便合同的履行, 我方接受了对方的要求。但时至装运期我方在规 定装运港无法租到合适的船只,且买方又不同意 改变装运港。因此,到装运期满时货仍未装船, 买方因销售季节即将结束,便来函以我方未租到 船而未按时履行交货义务为由撤销合同,问:我 方应如何处理?

(五)CIF (C+保险费

成本+运

卖方主要义务: (1)签定从指定转运港承运货物的合同,在买卖合同规定 的港口,将合同要求的货物装上船并支付至目的港的运 费,装船后及时通知买方。 (2)承担将货物装上船之前的一切费用和风险。 (3)按照合同的约定,自负费用办理水上运输保险。

保险问题(卖方只需投保最低险别) CIF简称“到岸价”,这种理解不完全正确。 (六)CFR(Cost and Freight) 成本+运费 买卖双方责任 大体上同CIF术语,不同之处在于CFR合同的卖方不负责 任办理保险手续和支付保险费。

注意事项: 装船通知的重要性 由于卖方负责装运,买方负责投保, 则卖方在装船后,应立即告知买方,以便买方投保,如未 及时通知买方,造成买方漏保,则运输过程中的风险由卖 方承担。

2、收取货物并支付货款 3、承担交货后的一切风险和费用 4、办理进口许可证和进口海关手续 注意问题: 1、<<90通则>>卖方不负责出口清关的手续,<<2000通则 >>要求卖方办理。 2、船货衔接问题。卖方负责把货物运至装运港的船边, 买方负责装船。当买方的船只无法靠岸时,卖方负责把 货物用驳船运至船边。当卖方按约定的时间将货物送到 指定地点,但由于买方的原因无法装船,则风险和所造 成的费用由买方承担。

国际经济合作第十二章 国际加工贸易和补偿贸易

5、知识产权条款 在合同中,一般规定:“加工方式遵照委托方指定的商 标及(或)样品加工制造。今后若发生第三者对商标及(或) 其他专利事项提出权利或其他诉讼时,理应由委托方负责处 理,与加工方毫无关系。因此,使加工方受到一切损失,应 由委托方负责赔偿。” 6、成品率和耗料率 成品率是指合格产品在全部产品中所占的比率。耗料率 是指单位产品消耗原材料或元器件的数额。对这两项指标双 方应规定一个合理的标准,不能达到规定是加工方的责任。 7、运输和保险条款 来料、来件、设备和成品的运输及保险费用,应规定由 委托方负担。

对于海外厂商来说: (1)可以利用加工方廉价的劳动力进行生产,降低商 品的工资成本,增加利润; (2)可以为其二手设备与技术找到销路,并获得稳定 的货源。 加工贸易也有其局限性,主要表现在: (1)加工方要根据外商的要求进行生产,外商拥有商 品的销售权,加工方没有自己的客户和销售渠道; (2)来料和来件的主动权掌握在外商手中,一旦产品 市场需求减少,外商处于自身利益,不及时供料、供件, 甚至停止供料、供件,就会严重影响加工方的生产安排和 正常运行。 二、加工贸易合同 (一)国际加工贸易合同的基本结构

改革开放后30年来,我国的加工贸易大致分为以下四个 阶段: 第一个阶段:改革开放之初到20世纪80年代中期是加工 贸易的探索和初步阶段。 这个阶段加工贸易的主要特点是:从加工贸易方式来看, 加工贸易是以外商提供原材料、加工技术及相关设备的来料 加工为主;从区域分布来看,主要集中在广东和福建两省。 第二个阶段:20世纪80年代后期到90年代初期是鼓励阶 段。 国家将加工贸易作为发展外向型经济的主要措施。这个 阶段的主要特点是:加工贸易由来料加工向进料加工转变, 我国加工贸易的档次发生了巨大变化。

不好销时,可由双方根据需要和可能进行协商,用回购其他 产品来代替。 3、劳务补偿。这种做法常见于同来料加工或来件装配子 相结合的中小型补偿贸易中。具体做法是:双方根据协议, 往往由对方代为购进所需的技术、设备,货款由对方垫付。 我方按对方要求加工生产后,从应收的工缴费中分期扣还所 欠款项。 (二)补偿贸易的特点 补偿贸易跨商品领域和金融领域,同时涉及贸易进口和 出口,具有鲜明的特点: (1)贸易与信贷相结合; (2)贸易与生产相联系; (3)设备进口与产品出口相联系; (4)补偿贸易双方既有买卖关心,又有合作关系。

国际贸易成本核算与价格确定

上述单价如无特殊约定,应理解为固定作价,即订约后买 卖双方按此价格结算货款,任何一方不得变更约定价格。 也可再作如下明确规定:

No price adjustment shall be allowed after conclusion of this contract.

国 际 与贸 价易 格定 换价 算策 略

商品作价的原则

我国对外贸易报价的原则是以国际市场价 格为依据,随行就市。同时,考虑以下因素: 参考国际市场价格水平。国际市场价格通常是 指:一是商品在国际集散中心的价格;二是商 品的主要进口国或出口国的进口价格或出口价 格。 结合国别、地区政策作价。不同国家或地区属 于不同的细分市场,消费者的消费水平千差万 别,外贸政策与倾向也有差别。 结合购销意图作价。竞争?定位?长期利益还 是短缺利益?

=

出口总成本(人民币) 出口外汇净收入(美元) 10元人民币 4.48美元

=2.2元人民币/美元

说明每出口2.2元人民币的商品可以换回1美元。

出口商品成本核算(三)

3、外汇增值率计算

外汇增值率又叫“创汇率”,它是指产品出口的 外汇净收入与原材料外汇成本之间的比率。其计算公 司为: 外汇增值率=

产成品出口外汇净收入—进口原料外汇成本 进口原料外汇成本 X100%

W M P1 = P0 ( a + b × +c× M0 W0

)

其中,a表示管理费用和利润在价格中所占比重;b表 示原材料成本在价格中所占的比重;c表示工资成本 在价格中所占的比重。

计价货币的选择

(国际贸易)出口报价和成本核算

(国际贸易)出口报价和成本核算出口报价和成本核算出口报价和成本核算理论+实际案例,见了就明白!(11月7日修正版,每壹步均说明)壹、出口报价核算(壹)报价数量核算于国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商于做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

国际贸易商品价格与价格核算

No price adjustment shall be allowed after conclusion of this contract.

例:“单价暂定CIF神户,每公吨2000英镑,作价方法: 单价暂定CIF神户,每公吨2000英镑,作价方法: CIF神户 2000英镑 ××交易所 个月期货,按装船月份月平均价加8 交易所3 以××交易所3个月期货,按装船月份月平均价加8英镑计 买方按本合同规定的暂定价开立信用证” 算,买方按本合同规定的暂定价开立信用证”。在合同中 先订立一个初步价格,作为开立信用证和初步付款的依据, 先订立一个初步价格,作为开立信用证和初步付款的依据, • 暂不定价: 暂不定价: 待双方确定最后价格后再进行最后清算,多退少补。 待双方确定最后价格后再进行最后清算,多退少补。

(四)数量因素 原则上成交数量越小,价格越高;成交数量 原则上成交数量越小,价格越高; 越大,则应适当减价优惠。 越大,则应适当减价优惠。 (五)交货期因素 按交货期的不同,价格应有所差异。例如 按交货期的不同,价格应有所差异。 对交货期短,需加班赶制的货物理应提高价格。 对交货期短,需加班赶制的货物理应提高价格。 (六)支付条件因素 支付条件是否有利也是定价的影响因素。 支付条件是否有利也是定价的影响因素。 如果以即期信用证方式付款,可以考虑价格优惠;若以托收方式, 如果以即期信用证方式付款,可以考虑价格优惠;若以托收方式, 特别是承兑交单方式,货物价格水平可相应提高。 特别是承兑交单方式,货物价格水平可相应提高。 (七)汇率变动和软硬币因素 软硬都会影响商品价格。 软硬都会影响商品价格。 汇率变动的风险大小, 汇率变动的风险大小,货币的

汇率条款

汇率条款:使买卖双方避免巨大的汇率风险, 汇率条款:使买卖双方避免巨大的汇率风险, 通常规定: 通常规定:

国际贸易货物价格的核算课件

国际贸易货物价格的核算课件

2、换汇成本的核算 指某种商品出口净收1美元所需人民币的成

本。 出口总成本(本币)

换汇成本= 出口销售净收入(外币)FOB

例4、我出口自行车,FOB净价为42美元, 进货价为¥122.6元,商流费和税金为7.36元 , 求换汇成本?(答:3.094元)

122.6+ 7.36

国际贸易货物价格的核算课件

▪ (3)保险费核算 ▪ 保险费=保险金额×保险费率

▪ 保险金额=CIF(CIP)货价×(1+保险加成率) ▪ CIF(CIP)=CFR(CPT) ÷[1-(1+保险加成

率)×保险费率]

▪ (4)佣金核算

▪ 净价=含佣价-佣金 ▪ 佣金=含佣价×佣金率 ▪ 含佣价=净价÷(1 - 佣金率)

规定支付,通常根据成交价格来支付。

国际贸易货物价格的核算课件

二、出口货物报价的计算和分析

▪ 出口货物保价的计算与分析工作主要是对 出口货物的成本的估算。

▪ 1、不同价格报价的计算 ▪ (1)实际购货成本=外销商品收购价×[退

货率÷(1+增值税率)] ×100% ▪ (2)出口总成本(FOB成本价)=1 +进货费

KA135

1890÷(280×2)=3.375(美元)

KB250

1890÷(180×2)=5.250 (美元)

KC285

1890÷(447×2)=0.5285 (美元)

5、保险费 保险费=报价×3%

国际贸易货物价格的核算课件

▪ 6、佣金

▪ 佣金=报价×3%ห้องสมุดไป่ตู้

▪ 7、CIFC3报价(每套)

▪ KA135

KB250 (1700+180×2 + 90+ 130+ 550 +1600 ) ÷360=12.3056 (元)

浅谈国际贸易中常用价格的构成与成本核算

浅谈国际贸易中出口报价及成本核算内容摘要关键词:国际贸易出口报价成本核算标题:浅谈国际贸易中出口报价及成本核算2000通则》规定了E、C、F、D四组贸易术语,共13个贸易术语,其中FOB、CFR和CIF为常用贸易术语。

在国际贸易中,不同的贸易术语其价格因素不同。

一、价格构成二、出口商品成本核算三、出口报价核算应当遵循原则四、出口报价及成本核算操作浅谈国际贸易中出口报价及成本核算《2000通则》规定了E、C、F、D四组贸易术语,共13个贸易术语,其中FOB、CFR和CIF为常用贸易术语。

在国际贸易中,不同的贸易术语其价格因素不同。

一、价格构成在我国进出口业务中,最常采用的贸易术语是FOB、CFR和CIF三种术语。

FOB——装运港船上交货(指定装运港),是指卖方在指定装运港于货物越过船舷时完成交付,买方自该时刻起,承担一切费用和货物灭失或损坏的风险,卖方办理货物出口清关。

CFR——成本加运费(…指定目的港),是指卖方在装运港于货物越过船舷时完成交付。

卖方必须支付货物运到指定目的港所需的运费,但是货物交付后灭失或损坏的风险,以及因货物交付后发生的事件而引起的任何额外费用,自交付时起由卖方转移至买方承担。

CIF——成本加保险费、运费(…指定目的港),是指卖方在装运港于货物越过船舷时完成交付。

卖方必须支付货物运至指定目的港所需的运费,但是货物交付后货物灭失或损坏的风险,以及因货物交付后发生的事件所引起的任何额外费用,自交付时由卖方转移至买方承担。

出口商品的总成本的公式:出口总成本=进货成本+定额费用-出口退税出口退税=进货成本(含增值税)÷(1+增值税税率)×退税率FOB、CFR和CIF三种贸易术语的价格构成的计算公式如下:FOB=出口总成本+净利润CFR=出口总成本+国外运费+净利润CIF=出口总成本+国外运费+保险费+净利润三者之间的换算公式为:CIF=FOB+国外运费+保险费=CFR+保险费CIF=CFR÷{1-(1+投保加成率)×保险费率}=(FOB+国外运费)÷{1-(1+投保加成率)×保险费}二、出口商品成本核算换汇成本和外汇盈亏率是考核外贸企业经营管理水平的重要指标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第十二章国际贸易的作价和成本核算第一节掌握合理的差价我国进出口商品的作价原则是,在贯彻平等互利的原则下根据国际市场价格水平,结合国别(地区)政策,并按照我们的购销意图确定适当的价格。

由于价格构成因素不同,影响价格变化的因素也多种多样。

因此,在确定进出口商品价格时,必须充分考虑影响价格的种种因素,并注意同一商品在不同情况下应有合理的差价,防止出现不区分情况,采取全球同一价格的错误做法。

为了正确掌握我国进出口商品价格,除应遵循上述作价原则外,还必须考虑下列因素:1. 要考虑商品的质量和档次在国际市场上,一般都贯彻按质论价的原则,即好货好价,次货次价,品质的优劣,档次的高低,包装装潢的好坏,式样的新旧,商标,品牌的知名度,都影响商品的价格。

2. 要考虑运输距离国际货物买卖,一般都要通过长途运输。

运输距离的远近,影响运费和保险费的开支,从而影响商品的价格。

因此,确定商品价格时,必须核算运输成本,做好比价工作,以体现地区差价。

3. 要考虑交货地点和交货条件在国际贸易中,由于交货地点和交货条件不同,买卖双方承担的责任、费用的风险有别,在确定进出口商品价格时,必须考虑这些因素。

例如,同一运输距离成交的同一商品,按CIF投机倒把成交同按Exship条件成交,其价格应当不同。

4. 要考虑季节性需求的变化在国际市场上,某些节令性商品,如赶在节令前到货,抢行应市,即能卖上好价。

过了节令的商品,其售价往往很低,甚至以低于成本的“跳楼价”出售。

因此,应充分利用季节性需求的变化,切实掌握好季节性差价,争取按对我有利的价格成交。

5. 要考虑成交数量按国际贸易的习惯做法,成交量的大小影响价格。

即成交量大时,在价格上应给予适当优惠,或者采用数量折扣的办法;反之,如成交量过少,甚至低于起订量时,也可以适当提高出售价格。

那种不论成交量多少,都采取同一个价格成交的做法是不当的,我们应当掌握好数量方面的差价。

6. 要考虑支付条件和汇率变动的风险支付条件是否有利和汇率变动风险的大小,都影响商品的价格。

例如,同一商品在其它交易条件相同的情况下,采取预付货款和凭信用证付款方式下,其价格应当有所区别。

同时,确定商品价格时,一般应争取采用对自身有利的货币成交,如采用不利的货币成交时,应当把汇率变动的风险考虑到货价中去,即适当提高出售价格或压低购买价格。

7. 其它因素此外,交货期的远近,市场销售习惯和消费者的爱好与否等因素,对确定价格也有不同程度的影响,我们必须在调查研究的基础上通盘考虑,权衡得失,然后确定适当的价格。

第二节注意国际市场商品供求变化和价格走势国际市场价格因受供求变化的影响而上下波动,有时甚至出现瞬息万变的情况,因此,在确定成交价格时,必须考虑供求状况和价格变动的趋势。

当市场商品供不应求时,国际市场价格就会呈上涨趋势;反之,当市场商品供过于求时,国际市场价格就会呈下降趋势。

由此可见,切实了解国际市场供求变化状况,有利于对国际市场价格的走势作出正确判断,也有利于合理地确定进出口商品的成交价格,该涨则涨,该落则落,避免价格掌握上的盲目性。

例:油料市场报告2004年上半年我国油脂油料市场分析综述新华社信息据农业部调查,2004年我国夏收油菜籽面积比上年扩大300多万亩,产量为1190万吨,比去年增长9%,为历史最高年。

预计2004/05年度油料面积将保持稳定并有所增加,产量也将恢复性增长。

受去年全国各地油料及其制品价格再度上涨的刺激,今年农民种植油料的积极性高涨,预计全国油料种植面积为2.3亿亩左右,属历史仅次于2000年2.31亿亩的最高年。

与上年相比,种植面积增加500多万亩,其中优质品种面积继续扩大。

如果气候正常,预计今年油料产量将呈恢复性增长。

其中,夏收油菜籽、大豆和棉籽的面积都有不同程度的增长。

一、前5个月油料与食油进口大幅度增加由于产需缺口加大,今年前五个月油料与食油进口明显高于上年同期。

但与去年相比又有不同特点:大豆进口逐步放缓,油菜籽进口激增,食用油进口大幅增长,花生的出口在去年小幅增长之后今年又趋于减少。

二、2003/04年度国油料食油供大于求;预计2004/05年度食油产需缺口仍较大,油料供给依赖进口,食油供给比较充裕2003/04年度国油料总体供给较为充分。

在油料和食油进口大幅增长的形势下,国的食油供给为1800多万吨,比上年度增长19%左右。

食油消费近几年在稳步增长,估计2003/04年度达到1500多万吨,比上年增长9%左右。

食油产量增长大于消费增长,库存有所增加。

预计2004/05年度国食油产需缺口仍然较大,在750万吨左右,有赖于进口油料和食油来满足国市场需求。

初步预计国产油料可榨食油850万吨左右,进口食油与进口油料折油共计800万吨左右(不含棕榈硬脂),加上期初库存,全年度食油供给量超过2000万吨,比上年度增长7%左右。

食油消费方面,预计2004/05年度消费总量超过1600万吨,增长8%左右。

供给大于需求,但需求增长速度加快,库存会有所下降。

值得注意的是,今年1—5月份油料和食油进口的量较多,市场供给增加,而消费的增长是相对稳定的,因此结转库存在增加,这已经带动市场价格向下走。

在2004/05年度,预计油料进口增长速度有所缓和,特别是食油进口,应该不会超过2003/04年度的规模。

市场供给总体状况仍以基本均衡为主导。

三、2003/04年度全球油料食油产量小幅增长,库存下降,供给偏紧;初步预计2004/05年度油料产量继续增加,供给偏紧状况会有所改善据美国农业部今年6月份预测,2003/04市场年度全球油料产量3.357亿吨,比2002/03年度年增长1.8%。

预计主要品种大豆将减产819万吨,而前三个年度大豆的产量是以1000万吨左右的幅度增加的。

预计其它主要品种油菜籽、棉籽、花生、葵花籽产量都将恢复性增长,其中,油菜籽将增加677万吨,棉籽增加224万吨,花生加183万吨。

预计全球油料压榨量将达2.829亿吨,比上年度增长5.8%;贸易量在7000万吨左右,比去年下降1.2%;期末库存为3700万吨,下降15.9%。

食油方面,预计2003/04市场年度全球植物油产量将达1亿吨,比上年度增长6.8%,主要品种豆油增1.6%、棕榈油增5.2%、菜油增16.5%、葵花油增13.3%(菜油与葵花油是恢复性增长);预计食油消费量也将达1亿吨,略低于生产量,增长4.7%。

预计食油库存消费比为6.3%,是近20年以来的最低点,预计本年度全球食油供给偏紧。

油粕方面,预计2003/04市场年度全球油粕产量1.949亿吨,比上年度增长5.2%;消费量将达1.950亿吨,增长3.9%;贸易量在5900万吨左右,增长500万吨;期末库存470万吨,比去年略降。

美国农业部6月份对2004/05市场年度全球油料食油生产消费状况预测显示,预计2004/05年度全球油料产量将达3.783亿吨,其豆产量明显增加,增幅在3500万吨左右;全球油料贸易量在7700万吨;全球食油产量将达1.05亿吨,食油消费量在1.04亿吨。

根据美国农业部信息,今年前三个季度全球油料特别是大豆的供给偏紧,库存下降;食油供给方面也是如此。

但其同时对2004/05市场年度作出了较为乐观的预测,主要是大豆增产。

如果预测属实,那么开始于第四季度的2004/05年度全球油料的供给状况会有所改善。

四、国外价格(一)上半年国油料、食油价格波动幅度较大,价位水平较高;第二季度开始整体从高位回落在国际市场油料与食油供应偏紧、价格高位波动的形势下,上半年国油料价格总体比较坚挺。

大豆:紧随国际市场价格大幅起落,但整体水平高出去年同期价格20%—40%;国产夏收油菜籽价格目前看来是“高开低走”,回落幅度大,但仍高于去年10%—20%。

食油不同品种、不同阶段价格有涨有落。

1、2月份,节日消费和“禽流感”疫情使市场价格小幅波动,3月份价格上涨较快。

随后,市场供给增加和国际市场价格下滑影响,4、5月份价格开始缓慢回落,6月份继续走低。

预计第三季度再次快速上涨的可能性不大,而是在目前的水平上调整,甚至有继续下行的趋势。

油菜籽:1—4月份国产油菜籽交易量极少,油厂主要压榨进口菜籽,完税价格在3300—3700元/吨。

5月份国产新菜籽上市,开秤价格在2000元/吨,比去年高出17%。

但随即价格走低,并出现农民惜售,而厂家收购积极性并不高的局面,持续到6月中旬,收购价格一直低位徘徊在2500—2600元/吨左右。

至6月下旬,价格也是上升无力,但收购量开始放大。

地区2620元/吨,2700元/吨,2630元/吨,2680元/吨。

与去年同期相比,价格高出10%以上。

今年国产新菜籽上市有如下特点,一是价格高开低走;二是企业收购观望心态严重,积极性不高;三是农民依然待价惜售。

分析其主要原因在于,鉴于去年的经验,价格高开;但菜油和菜粕价格的持续下滑以及国际市场的大形势又让收购企业考虑到成本和风险,并不急于收购;农民期望今年象去年一样,企业的抢购会把价格抬升起来,况且今年的菜籽质量好,水分少,含油高,并不愁销。

因此新菜籽上市以来没有形成大规模的收购形势。

6月底,观望双方各有退让,交易形势好转。

大豆:上半年大豆价格波动幅度较大,国产大豆和进口大豆都是紧随国际市场变化而动,但价格的整体水平较高,与去年相比高出20—40%。

4、5月份价格开始平稳回落,6月份基本保持稳定。

东北地区油厂收购价格在3150—3250元/吨,与5月基本持平,与去年同比高25%,地区在3450元/吨。

但市场收购量很少,特别是6月份以来,对价格的影响因素很多,很多企业面临窘境。

进口大豆价格也是从年初振荡上行,3月份到达高位,5月份开始回落,6月份继续走低并趋于走稳,但上半年价格与去年相比还是要高出20—40%。

6月下旬,进口大豆3300元/吨左右,环比下降11%,同比高22%。

花生:年初,花生价格保持去年上涨趋势,基本在高位运行,2、3月份还有所上扬,第二季度在其它品种价格回落的形势下,花生价格却一路走高。

这是由于连续两年国产量没有大的增长,全球花生产量也不尽如人意,以及其它油料、食油价格价位水平较高。

6月中旬,粮食批发市场二级花生仁价格每吨6200元,环比高5.2%,同比高25%。

菜籽油:一季度国二级菜籽油价格平稳上行,江浙地区3月底已达到7380元/吨的价位,同比去年高出24%。

4月份开始,市场供给明显增加,价格下跌,5、6月份继续向下,跌势不止。

上半年进口油菜籽较多,菜籽油库存增加;4月以后油脂厂积极销售,市场供应短期也增多;特别是今年国产油菜籽丰收,而价格迟迟不见上涨,这些因素导致菜籽油价格下跌。

6月下旬,江浙地区2级菜油出厂价6200元/吨,比3月份每吨跌了1200元,比5月份每吨跌了近900元,或12%,与去年同比高2.5%。