全国各省市自治区汽车企业年鉴数据:美国主要年份千人汽车拥有量统计(1900-2009)

汽车产业经营管理效率论文

汽车产业经营管理效率的研究摘要:辽宁省作为老工业基地,汽车产业的集群化发展包括以沈阳为汽车产业核心聚集区,以大连、本溪、丹东、锦州、朝阳、营口为汽车零配件重点集聚区等,形成了在全国具有竞争性地位的汽车产业集聚区。

本文用数据包络分析法研究了辽宁省汽车产业集群的投入与产出效率,并对其发展提出了建设性意见。

关键词:投入产出效率数据包络分析汽车产业集群1.引言汽车产业是产业链条最长的产业,其发展带动着钢铁、有色金属、橡胶、塑料、玻璃、涂料等原材料工业,铸、锻、热、焊、冲压、机加工、油漆、电镀、试验、检测等设备制造业,机械、电子、电器、化工、建材、轻工、纺织等配套产品和零部件产业,公路建设、能源工业、交通运输业和服务业等产业的发展。

辽宁省作为老工业基地,汽车产业的集群化发展包括以沈阳为汽车产业核心聚集区,以大连、本溪、丹东、锦州、朝阳、营口为汽车零配件重点集聚区等,形成了在全国具有竞争性地位的汽车产业集聚区。

但是由2012年10月28日在上海举办的中欧2012第十届中国汽车产业高峰论坛中,与会嘉宾的发言中可以得知尽管车企将汽车行业低迷归结于08年金融危机的爆发,但实际上,运营效率低下、不可持续的产能过剩问题已经成为车企巨大的结构性缺陷。

因此,若想发展辽宁省汽车产业,对汽车产业的效率研究是必要的。

2.理论综述评价集群效率的方法主要有主成分分析法、聚类分析法、层次分析法、数据包络分析法等,本文采用数据包络分析法。

数据包络分析(data envelopment analysis, dea)是一种效率评价方法1,是美国著名运筹学家a·charnes和w·w·copper等学者以“相对效率”概念为基础,根据多指标投入和多指标产出对相同类型的单位或部门进行相对有效性或效益评价的一种系统分析方法。

ccr模型是dea分析的基本理论模型,能够判定是否同时技术有效和规模有效。

后banker,charnes and cooper(1984)改变ccr模型中规模收益不变的假定,而改为规模收益变动的假定,就是bcc模型,它是其基本模型的扩展。

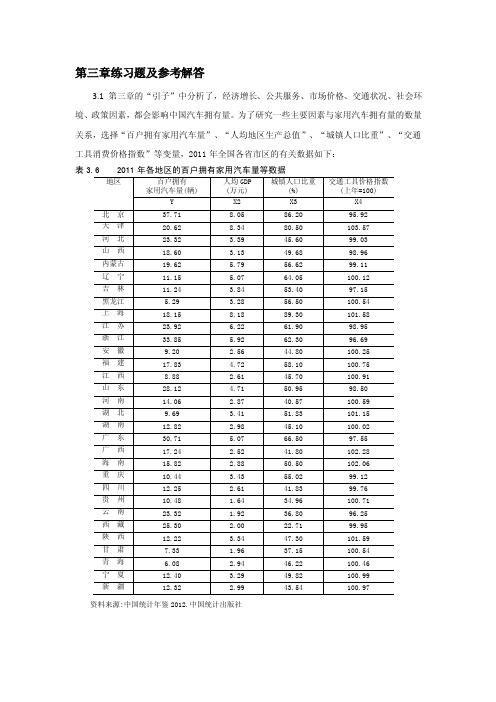

第三章练习题及参考解答

第三章练习题及参考解答3.1 第三章的“引子”中分析了,经济增长、公共服务、市场价格、交通状况、社会环境、政策因素,都会影响中国汽车拥有量。

为了研究一些主要因素与家用汽车拥有量的数量关系,选择“百户拥有家用汽车量”、“人均地区生产总值”、“城镇人口比重”、“交通工具消费价格指数”等变量,2011年全国各省市区的有关数据如下:表3.6 2011年各地区的百户拥有家用汽车量等数据资料来源:中国统计年鉴2012.中国统计出版社1)建立百户拥有家用汽车量计量经济模型,估计参数并对模型加以检验,检验结论的依据是什么?。

2)分析模型参数估计结果的经济意义,你如何解读模型估计检验的结果?3) 你认为模型还可以如何改进?【练习题3.1参考解答】:1)建立线性回归模型: 1223344t t t t t Y X X X u ββββ=++++ 回归结果如下:由F 统计量为17.87881, P 值为0.000001,可判断模型整体上显著,“人均地区生产总值”、“城镇人口比重”、“交通工具消费价格指数”等变量联合起来对百户拥有家用汽车量有显著影响。

解释变量参数的t 统计量的绝对值均大于临界值0.025(27) 2.052t =,或P 值均明显小于0.05α=,表明在其他变量不变的情况下,“人均地区生产总值”、“城镇人口比重”、“交通工具消费价格指数”分别对百户拥有家用汽车量都有显著影响。

2)X2的参数估计值为5.9911,表明随着经济的增长,人均地区生产总值每增加1万元,平均说来百户拥有家用汽车量将增加近6辆。

由于城镇公共交通的大力发展,有减少家用汽车的必要性,X3的参数估计值为-0.5231,表明随着城镇化的推进,“城镇人口比重”每增加1%,平均说来百户拥有家用汽车量将减少0.5231辆。

汽车价格和使用费用的提高将抑制家用汽车的使用, X4的参数估计值为-2.2677,表明随着家用汽车使用成本的提高,“交通工具消费价格指数”每增加1个百分点,平均说来百户拥有家用汽车量将减少2.2677辆。

我国汽车市场发展与人均汽车保有量及人均GDP的关系

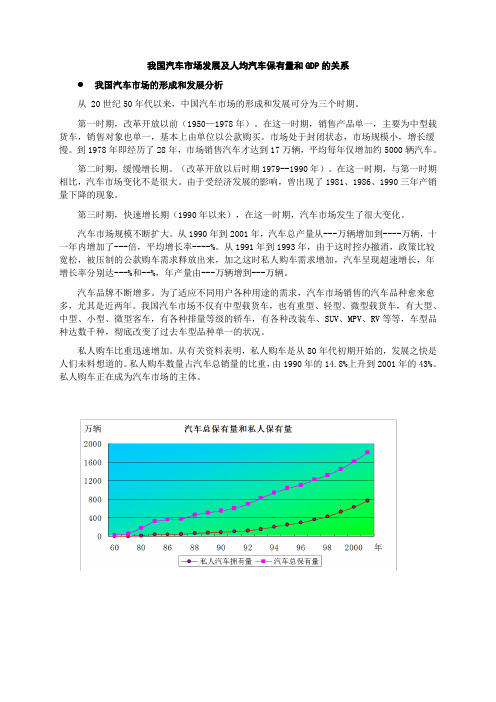

我国汽车市场发展及人均汽车保有量和GDP的关系我国汽车市场的形成和发展分析从 20世纪50年代以来,中国汽车市场的形成和发展可分为三个时期。

第一时期,改革开放以前(1950—1978年)。

在这一时期,销售产品单一,主要为中型载货车,销售对象也单一,基本上由单位以公款购买。

市场处于封闭状态,市场规模小,增长缓慢。

到1978年即经历了28年,市场销售汽车才达到17万辆,平均每年仅增加约5000辆汽车。

第二时期,缓慢增长期。

(改革开放以后时期1979--1990年)。

在这一时期,与第一时期相比,汽车市场变化不是很大。

由于受经济发展的影响,曾出现了1981、1986、1990三年产销量下降的现象。

第三时期,快速增长期(1990年以来),在这一时期,汽车市场发生了很大变化。

汽车市场规模不断扩大。

从1990年到2001年,汽车总产量从---万辆增加到----万辆,十一年内增加了---倍,平均增长率----%。

从1991年到1993年,由于这时控办撤消,政策比较宽松,被压制的公款购车需求释放出来,加之这时私人购车需求增加,汽车呈现超速增长,年增长率分别达---%和--%,年产量由---万辆增到---万辆。

汽车品牌不断增多。

为了适应不同用户各种用途的需求,汽车市场销售的汽车品种愈来愈多,尤其是近两年。

我国汽车市场不仅有中型载货车,也有重型、轻型、微型载货车,有大型、中型、小型、微型客车,有各种排量等级的轿车,有各种改装车、SUV、MPV、RV等等,车型品种达数千种,彻底改变了过去车型品种单一的状况。

私人购车比重迅速增加。

从有关资料表明,私人购车是从80年代初期开始的,发展之快是人们未料想道的。

私人购车数量占汽车总销量的比重,由1990年的14.8%上升到2001年的43%。

私人购车正在成为汽车市场的主体。

轿车所占比重逐步提高。

改革开放以前,我国轿车销售量很少,不足汽车总销量的2%,改革开放以来,对轿车的需求不断增加,轿车销量占总销量的比重不断提高。

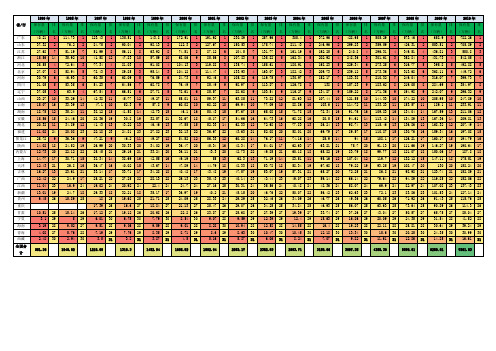

各省市民用汽车保有量及排名1990-2010

10

88.86

10

103.6

11

114.72

11

133.23

11

153.57

11

189.1

11

233.91

11

湖南

18.75

12

35.24

11

38.12

15

41.58

14

42.73

15

46.1

16

50.43

15

57.67

15

65.08

15

71.78

15

78.34

16

91.76

16

109.83

排名

保有量

(万辆)

排名

保有量

(万辆)

排名

保有量

(万辆)

排名

保有量

(万辆)

排名

保有量

(万辆)

排名

保有量

(万辆)

排名

保有量

(万辆)

排名

保有量

(万辆)

排名

广东

40.21

1

114.73

1

123.43

1

135.51

1

143.8

1

172.91

1

191.92

1

230.89

1

257.96

1

305.4

1

372.96

1

24

24.7

24

27.16

25

30.31

24

35.56

24

40.48

24

48.36

24

58.07

24

69.9

24

中国轿车进入家庭的市场现状和前景分析

我国轿车进入家庭的市场现状和前景预测2003-02-19 10:42:28南方网讯一、我国居民轿车消费的四个阶段第一阶段是禁止居民轿车消费,1985年以前。

1979年以前我国明文禁止私人拥有汽车,谈不上居民轿车消费。

1979年宣布私人可以拥有汽车,撕开了私人拥有汽车禁令的小口子,而1984年的规定,正式赋予我国居民拥有私人汽车的合法性,由此拉开了我国居民轿车消费的序幕。

第二阶段是限制居民轿车消费,1985-1994年。

上世纪80年代中期,国内4家兵工企业分别开发了4种以家庭消费为指向的微型轿车,这也是国内企业首次向家庭轿车领域发起的冲击。

但是在上世纪80年代末期,《中国轿车发展规划》中明确指出在2015年以前家庭轿车不予考虑。

在1994年前相当长的阶段里,基本上是限制轿车消费,我国居民轿车消费还是很有限。

1994年是个分水岭。

这年7月,国家颁布了第一个产业政策——《汽车工业产业政策》,提出将“逐步改变以行政机关、团体、事业单位及国有企业为主的公款购买、使用小轿车的消费结构”、“国家鼓励个人购买汽车,并将根据汽车工业的发展和市场结构的变化适时制定具体政策”。

这个阶段不限制消费,但事实上也没有明确措施鼓励消费,各种税费、地方保护仍然十分严重。

在要不要鼓励轿车进入家庭的问题上,存在很大争论。

可以说,正是由于这一时期对“轿车进入家庭”这一话题的争论,才有此后轿车工业的大发展。

这一争论被汽车界人士定格为“轿车大论战”。

第三阶段是居民轿车消费快速增长期,1995-2000年。

人们越来越认识到轿车进入家庭已经是中国进入21世纪的象征。

轿车消费开始空前高涨,开始形成轿车消费的第一次高潮。

1995年我国私人载客车拥有量为114.15万辆,首次突破百万辆大关,与1994年的78.62万辆相比,净增35.53万辆,增幅高达45.2%。

此后,我国居民轿车消费仍然保持着快速增长,1998年私人载客车拥有量达到230.65万辆,仅用了三年时间就突破200万大关,年均增长幅度达到25.5%。

全球汽车消费市场分析报告

全球汽车消费市场分析报告全球汽车消费市场分析报告一、全球汽车消费市场概况汽车是人们生活中不可或缺的交通工具之一,全球汽车消费市场规模庞大。

根据国际汽车制造商协会的数据,全球汽车销量在过去几年中持续增长,2019年全球总销量达到了9,197万辆。

二、全球汽车消费市场的主要区域1. 北美市场:北美地区一直是全球汽车消费市场的重要地区之一。

美国和加拿大是该区域的主要消费国家,其中美国市场占据绝大部分份额。

据统计,2019年美国的汽车销量达到了1,774万辆,仍然是全球最大的汽车消费市场之一。

2. 欧洲市场:欧洲市场是全球汽车消费市场的另一个重要地区。

德国、法国、意大利和英国是欧洲汽车市场的主要国家。

欧洲汽车市场以豪华品牌和高端汽车为主导,如奔驰、宝马、奥迪等。

2019年,欧洲汽车销量达到了1,720万辆。

3. 中国市场:中国市场是全球汽车消费市场的增长引擎。

随着经济的快速发展和人们购买能力的提高,中国的汽车市场规模逐年增大。

2019年,中国的汽车销量达到了2,156万辆,成为全球最大的汽车消费市场。

三、全球汽车消费市场的特点和趋势1. 电动汽车的兴起:随着环保意识的提高和能源危机的出现,电动汽车逐渐走入人们的视野。

全球各地都在鼓励电动汽车的发展,并提供了一系列的政策支持和优惠措施。

特斯拉是目前全球最知名的电动汽车品牌之一,其销量逐年增长。

2. 自动驾驶技术的发展:自动驾驶技术是汽车行业的又一个热点。

全球各大汽车制造商都在加大自动驾驶技术的研发和应用,争相推出自动驾驶汽车。

这种技术的发展将带来汽车行业的革命性变革,并对消费市场产生深远影响。

3. 分时租赁的兴起:随着共享经济的发展,分时租赁成为了一种新兴的出行方式。

人们不再需要拥有一辆汽车,而是选择按需租车,这对汽车销售市场产生了一定的影响。

四、全球汽车消费市场的竞争格局全球汽车市场竞争激烈,各大汽车制造商都在争夺市场份额。

欧美日等传统汽车制造商通过不断创新、提高产品品质和服务质量来提升竞争力。

庞皓计量经济学第三版课后习题及答案(顶配word版)

第二章练习题及参考解答2.1表2.9中是1992年亚洲各国人均寿命(Y)、按购买力平价计算的人均GDP(X1)、成人识字率(X2)、一岁儿童疫苗接种率(X3)的数据(1)分别分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系。

(2)对所建立的回归模型进行检验。

【练习题2.1 参考解答】(1)分别设定简单线性回归模型,分析各国人均寿命与人均GDP、成人识字率、一岁儿童疫苗接种率的数量关系:1)人均寿命与人均GDP 关系Y i 1 2 X1i u i估计检验结果:2)人均寿命与成人识字率关系3)人均寿命与一岁儿童疫苗接种率关系(2)对所建立的多个回归模型进行检验由人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命回归结果的参数t 检验值均明确大于其临界值,而且从对应的P 值看,均小于0.05,所以人均GDP、成人识字率、一岁儿童疫苗接种率分别对人均寿命都有显著影响.(3)分析对比各个简单线性回归模型人均寿命与人均GDP 回归的可决系数为0.5261 人均寿命与成人识字率回归的可决系数为0.7168 人均寿命与一岁儿童疫苗接种率的可决系数为0.5379相对说来,人均寿命由成人识字率作出解释的比重更大一些2.2为了研究浙江省财政预算收入与全省生产总值的关系,由浙江省统计年鉴得到以下数据:的显著性,用规范的形式写出估计检验结果,并解释所估计参数的经济意义(2)如果2011 年,全省生产总值为32000 亿元,比上年增长9.0%,利用计量经济模型对浙江省2011 年的财政预算收入做出点预测和区间预测(3)建立浙江省财政预算收入对数与全省生产总值对数的计量经济模型,. 估计模型的参数,检验模型的显著性,并解释所估计参数的经济意义【练习题2.2 参考解答】建议学生独立完成2.3 由12对观测值估计得消费函数为:(1)消费支出C的点预测值;(2)在95%的置信概率下消费支出C平均值的预测区间。

美国汽车后市场发展背景及市场现状分析

美国汽车后市场发展背景及市场现状分析美国是汽车保有量最大的市场,也是年销量仅次于中国的第二大新车销售市场。

市场发展历史悠久,全产业链均处于非常发达的水平。

但在过去的20年中,由于新车需求没有增长,叠加市场竞争加剧和法规日趋严格,美国传统的整车制造商日渐式微,但汽车后市场蓬勃发展,一批汽车销售、服务企业股价涨幅巨大,大型的售后零配件零售与维修服务连锁企业在过去20年中股价涨幅高达30倍以上。

美国是被称为车轮上的国家,是一个成熟稳定的汽车市场。

汽车保有量大且渗透率高,《2020-2026年中国汽车后行业发展形势分析及市场前景趋势报告》数据显示:截至2019年底,美国汽车保有量约2.8亿辆,千人保有量约850辆,是全球主要经济体中汽车渗透率最高的国家。

美国市场新车销量基本见顶,年销量稳定在1700-1800万辆波动。

2008年爆发的经济危机造成汽车需求在2008-2009年大幅下滑,随后几年随着经济的复苏,年销量逐步恢复到2019年的1750万辆的水平。

尽管新车年销量维持稳定,但美国的总汽车保有量保持了稳步向上的趋势。

总保有量从2000年的2.2亿辆,上升至2019年 2.8亿辆。

汽车保有量上升的主要驱动因素是每年报废退出市场的汽车数量小于当年的新车销量。

美国汽车售后维修服务市场总规模保持了稳定的增长。

从2000年的1550亿美元上升至2019年的3080亿美元,年复合增速3.7%。

随着美国汽车保有量以及宏观经济的发展,美国汽车的总行驶里程数总体保持了向上的发展趋势。

2000年总行驶里程约为2.75万亿英里,2008年全球金融危机之后有所下滑,2012年开始逐步恢复,并稳步提升至2019年的3.27万亿英里。

车辆行驶里程的增长,也带动了售后零配件以及维修服务的需求,因为汽车的损耗主要是行驶里程造成的。

除了增长趋势明显之外,美国汽车售后市场另外一个显著特点是波动幅度小。

在全球金融危机爆发的2008-2009年,美国新车销量分别下滑18/21%,但同期后市场总量2008年持平,2009年仅下滑1.4%。

世界汽车工业概况

三、产品高技术化---环保化、电子化智能化、轻量化、节能安全化 产品高技术化 环保化、电子化智能化、轻量化、

环保化:大力开发低排放、低噪声、低辐射的汽车。 环保化:大力开发低排放、低噪声、低辐射的汽车。特别是高压电控 直喷柴油机、混合动力汽车、燃料电池电动汽车的研发进展很快。 直喷柴油机、混合动力汽车、燃料电池电动汽车的研发进展很快。 电子化与智能化: 电子化与智能化:以EFI,AT/AMT/CVT,ABS/EBD/ASR/TCS,ESP, , , , , EPS,电控主动 半主动悬架,安全气囊(SRS),智能驾驶系统,GPS, 半主动悬架, ),智能驾驶系统 ,电控主动/半主动悬架 安全气囊( ),智能驾驶系统, , 雷达检测系统, 雷达检测系统,红外线电视摄像系统等为代表的汽车电子系统应用得越 来越多。目前,汽车上的电子器件约占汽车总成本的20%。最早大量使 来越多。目前,汽车上的电子器件约占汽车总成本的 。 用电子技术的顶级汽车---奔驰 级轿车上的电子零部件已占全车成本的 奔驰S级轿车 用电子技术的顶级汽车 奔驰 级轿车上的电子零部件已占全车成本的 40%。有人称未来汽车是“架在车轮上的电脑”。 未来汽车是“ 。有人称未来汽车是 架在车轮上的电脑” 由于汽车电子设备不断增多,电源负荷从原来的 提高到2~5kW, 由于汽车电子设备不断增多,电源负荷从原来的1~2kW提高到 提高到 , 原来的14V电源系统已难以满足要求,目前,各大汽车公司正在研究采用 电源系统已难以满足要求, 原来的 电源系统已难以满足要求 目前, 42V电源的具体技术方案;另一方面,各种电子设备之间的兼容性也显得 电源的具体技术方案 电源的具体技术方案;另一方面, 越来越重要,一项由12家汽车公司参加的 汽车多媒体接口合作计划 家汽车公司参加的“ 多媒体接口合作计划” 越来越重要,一项由 家汽车公司参加的“汽车多媒体接口合作计划” 正在实施,其目的是实现汽车电子设备即插即用 即插即用。 正在实施,其目的是实现汽车电子设备即插即用。

2000-2008全国私人车拥有量

209.15 60.28 154.14 79.88 55.81 88.89 45.98 52.76 66.59 199.81 202.03 47.31 66.51 27.27 222.83 110.59 58.25 59.95 339.92 39.3 11.2 28.66 95.2 27.75 62.74 4.58 53.14 14.31 6.78 9.08 32.58 统计口径有调整与以前年份不可比。

轻型 5.54 6.99 28.69 12.23 10.14 10.13 6.35 8.07 0.03 9.94 31.89 10.55 15.46 5.75 36.51 17.49 11.53 13.68 57.89 6.53 2.81 5.94 18.48 8.96 19.92 0.94 6.25 4.48 1.88 3.08 6

私人汽车拥有量

单位:

指标 私人汽车拥有量 载客汽车 大型 中型 北京市 244.27 235.61 0.25 6.48 天津市 79.89 70.88 0.11 1.15 河北省 239.55 188.03 0.61 1.67 山西省 118.35 95.45 0.21 0.98 内蒙古自治区 87.81 63.72 0.31 0.89 辽宁省 111.63 97.55 0.37 3.33 吉林省 65.1 53.78 0.38 0.85 黑龙江省 77.88 61.69 0.68 1.59 上海市 72.04 71.99 0.02 2.38 江苏省 240.28 219.74 0.16 4.29 浙江省 258.55 217.83 0.08 2.52 安徽省 73.46 55.75 0.46 2.28 福建省 91.74 71.79 0.05 1.13 江西省 40.01 30.65 0.12 0.46 山东省 315.72 260.38 0.79 3.55 河南省 162.58 132.29 0.67 2.93 湖北省 83.3 62.98 0.31 1.91 湖南省 93.63 67.03 0.76 2.07 广东省 435.14 360.16 0.82 11.55 广西壮族自治区 58.53 46.63 0.12 0.49 海南省 16.2 11.83 0.1 0.24 重庆市 40.3 31.43 0.14 0.3 四川省 157.44 126.99 0.15 0.89 贵州省 49.57 34.13 0.19 0.57 云南省 111.01 76.33 0.07 0.67 西藏自治区 8.49 5.29 0.12 0.28 陕西省 74.27 61.82 0.18 1.08 甘肃省 24.38 16.02 0.16 0.38 青海省 10.79 7.5 0.03 0.17 宁夏回族自治区 15.31 9.92 0.05 0.17 新疆维吾尔自治区 44.17 35.31 0.1 0.71 注:1.小轿车包括在载客汽车中。2.从2002年起,载客汽车和载货汽车的其中分项、其他汽车统计口径有调整与以前年份不 统计业务系统全国推广

2020年美国汽车后市场深度分析报告

2020年美国汽车后市场深度分析报告正文目录引言与结论:美国汽车后市场牛股倍出的原因与启发 (4)美国汽车后市场:规模大,增长稳健 (5)美国汽车市场:新车销量见顶,保有量逐步增加 (5)美国汽车后市场:2000-2019年复合增长3.7% (6)美国汽车后市场:主要业态分析 (7)授权汽车经销商:美国汽车后市场主力军之一 (8)授权汽车经销商:总店数下降,单店指标提升 (8)授权经销商:行业总体比较分散,集中度提升较慢 (9)授权汽车经销商:售后业务是主要的利润来源 (10)零配件销售服务连锁:美国后市场发展迅速的业务模式 (12)零配件销售服务连锁:规模大,市场集中度逐步提升 (12)零配件销售服务连锁:主要产品与服务 (13)奥莱利(O’Reilly):美国市值最大的后市场企业 (15)奥莱利:过去20年收入、利润和股价涨幅巨大 (15)奥莱利:产品类型丰富,自有及非自有品牌齐发展 (16)奥莱利:DIY车主和汽车修理企业为两类主要客户 (16)奥莱利:自建和并购同时进行,迅速扩大规模 (17)奥莱利:收入、利润持续增长 (20)奥莱利:门店经营模式清晰,单店营收持续增长 (21)奥莱利:自由现金流改善,持续回购为股东带来投资回报 (22)奥莱利:公司估值基本稳定,经营业绩驱动股价上涨 (23)奥莱利:成功经验总结 (23)汽车地带(AutoZone):渠道规模最大的后市场企业 (24)汽车地带:网络规模、收入与利润稳定增长 (24)汽车地带:自有品牌与独立品牌并重,硬件与软件结合发展 (25)汽车地带:不断优化产品组合,提升核心零部件销售占比 (25)汽车地带:门店数量持续增长 (26)汽车地带:渠道扩张、产品组合优化和单店利润提升是主要利润驱动力 (28)汽车地带:盈利能力稳健增长,重视股东回报 (30)汽车地带:公司估值基本稳定 (32)汽车地带:成功经验总结 (32)车美仕(CarMax):快速发展的二手车经销商集团 (33)车美仕:快速扩张驱动收入和利润增长 (33)车美仕:专注二手车业务,持续提升盈利能力 (34)车美仕:覆盖主流汽车品牌 (35)车美仕:渠道数量持续增长 (35)车美仕:门店扩张,成本把控和股票回购推动公司利润和股价上涨 (36)车美仕:公司估值基本稳定 (40)车美仕:成功经验总结 (40)全美汽车租赁(AutoNation):美国最大的汽车经销商集团 (41)全美汽车租赁:用稳定现金流为股东创造价值 (41)全美汽车租赁:过去20年规模无增长 (42)全美汽车租赁:卖车导流,服务赚钱 (43)全美汽车租赁:经营结构改善明显 (44)全美汽车租赁:股价上涨的驱动力来自哪里? (46)全美汽车租赁:公司估值2016年后稍下滑 (47)中国汽车售后维修服务市场:增长稳定,发展潜力巨大 (48)中国汽车市场:汽车保有量有望持续增长 (48)车龄结构逐步老化,维修保养支出增加 (48)中国汽车售后维修保养市场:规模稳健增长 (50)中国汽车后市场:4S店仍占据主导地位 (51)投资建议:中国售后发展前景广阔,推荐广汇汽车及福耀玻璃 (53)广汇汽车:后市场发展的直接受益者 (53)福耀玻璃:后市场有望成为新的增长点 (54)风险提示 (54)引言与结论:美国汽车后市场牛股倍出的原因与启发美国是汽车保有量最大的市场,也是年销量仅次于中国的第二大新车销售市场。

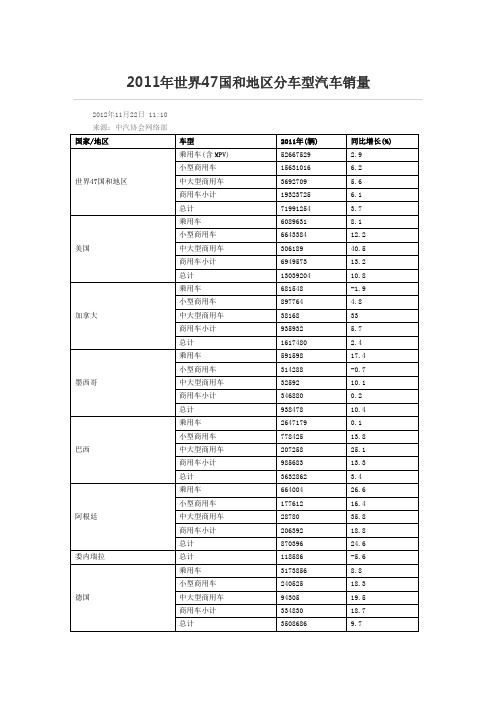

全球47国汽车销量2011分车型产量

2011年世界47国和地区分车型汽车销量2012年11月22日 11:10来源:中汽协会网络部国家/地区车型2011年(辆)同比增长(%)世界47国和地区乘用车(含MPV) 52667529 2.9 小型商用车15631016 6.2 中大型商用车3692709 5.6 商用车小计19323725 6.1 总计71991254 3.7美国乘用车6089631 8.1 小型商用车6643384 12.2 中大型商用车306189 40.5 商用车小计6949573 13.2 总计13039204 10.8加拿大乘用车681548 -1.9 小型商用车897764 4.8 中大型商用车38168 33 商用车小计935932 5.7 总计1617480 2.4墨西哥乘用车591598 17.4 小型商用车314288 -0.7 中大型商用车32592 10.1 商用车小计346880 0.2 总计938478 10.4巴西乘用车2647179 0.1 小型商用车778425 13.8 中大型商用车207258 25.1 商用车小计985683 13.3 总计3632862 3.4阿根廷乘用车664004 26.6 小型商用车177612 16.4 中大型商用车28780 35.8 商用车小计206392 18.8 总计870396 24.6委内瑞拉总计118586 -5.6德国乘用车3173856 8.8 小型商用车240525 18.3 中大型商用车94305 19.5 商用车小计334830 18.7 总计3508686 9.7法国乘用车2204229 -2.1 小型商用车429258 2.8 中大型商用车53670 35.5 商用车小计482928 5.6 总计2687157 -0.8意大利乘用车1748846 -10.8 小型商用车170334 -8.8 中大型商用车22537 2.9 商用车小计192871 -7.6 总计1941717 -10.5英国乘用车1878165 -7.9 小型商用车260154 15.1 中大型商用车48984 18.2 商用车小计309138 15.6 总计2187303 -5.2西班牙乘用车808057 -17.7 小型商用车102158 -11.7 中大型商用车19105 18.3 商用车小计121263 -8总计929320 -16.6荷兰乘用车558719 15 小型商用车58616 18.1 中大型商用车13285 29.6 商用车小计71901 20.1 总计630620 15.6比利时乘用车572211 4.4 小型商用车62084 13.9 中大型商用车10609 20.7 商用车小计72693 14.8 总计644904 5.5奥地利乘用车356145 8.4 小型商用车32540 16.2 中大型商用车7979 34.9 商用车小计40519 19.5 总计396664 9.4瑞士乘用车318958 8.6 小型商用车31104 16.3 中大型商用车4735 24.8 商用车小计35839 17.4 总计354797 9.4葡萄牙乘用车(含越野性) 153401 -31.4 小型商用车34829 -23.7 中大型商用车2902 -18.5商用车小计37731 -23.3 总计191132 -29.9丹麦乘用车163153 9.6 小型商用车23387 42 中大型商用车4166 30.4 商用车小计27553 40.1 总计190706 19.2瑞典乘用车304984 5.3 货车52465 24.7 客车1389 -8.9 商用车小计53854 23.5 总计358838 7.7爱尔兰乘用车90056 1.1 小型商用车11414 8.7 中大型商用车1141 6.8 商用车小计12555 8.5 总计102611 1.9希腊乘用车97680 -31 小型商用车6364 -40.4 中大型商用车619 -64.4 商用车小计6983 -43.7 总计104663 -32芬兰乘用车126010 12.6 小型商用车14487 31.2 中大型商用车3809 12.7 商用车小计18296 26.9 总计144306 14.2挪威乘用车138345 8.3 小型商用车35516 22.1 中大型商用车6456 16.6 商用车小计41972 21.3 总计180317 11.1卢森堡乘用车49881 1.7 小型商用车3456 7.2 中大型商用车1452 41.4 商用车小计4908 15.5 总计54789 2.8冰岛乘用车5038 62.2 小型商用车355 54.3 中大型商用车94 70.9 商用车小计449 57.5 总计5487 61.8波兰乘用车277504 -15.8中大型商用车17074 27.2 商用车小计59599 10.4 总计337103 -12.1捷克乘用车173212 2.3 小型商用车13269 14.6 中大型商用车8799 42 商用车小计22068 24.2 总计195280 4.4斯洛伐克乘用车68603 7.1 小型商用车5735 -17.1 中大型商用车3959 39商用车小计9694 -0.7 总计78297 6.1匈牙利乘用车44925 3.5 商用车15549 69.3 总计56279 7罗马尼亚乘用车94486 -10.1 小型商用车10738 16.8 中大型商用车4794 23.7 商用车小计15532 18.8 总计110018 -6.9俄罗斯乘用车2650575 39.5 货车(底盘) 206817 41.9 客车47077 4.8 商用车小计253894 33.1 总计2904469 38.9土耳其乘用车594307 15.3 小型商用车271490 6.4 中大型商用车38518 45.5 商用车小计310008 10.1 总计904315 13.4中国乘用车14498020 5.4 小型商用车2699781 -5.2 中大型商用车1335605 -7.7 商用车小计4035386 -6 总计18533406 2.7韩国乘用车1324409 0.5 货车180829 7.8 客车/专用车87463 3.7 商用车小计268292 6.4 总计1592701 1.4中国台湾乘用车337051 15.5中大型商用车10356 14.4 商用车小计41236 15.3 总计378287 15.5印度乘用车2519634 5.6 小型商用车429508 26.1 中大型商用车343894 10.2 商用车小计773402 18.5 总计3293036 8.4巴基斯坦乘用车140184 7.8 小型商用车20157 10.8 中大型商用车2580 -37.3 商用车小计22737 1.9 总计162921 6.9泰国乘用车360441 4小型商用车409957 -4.8 中大型商用车23683 3.4 商用车小计433640 -4.4 总计794081 -0.8马来西亚乘用车417990 0.8 小型商用车164324 -10.7 中大型商用车17446 0.2 商用车小计181770 -4.5 总计599760 -0.9印度尼西亚乘用车601045 11 小型商用车168070 41.6 中大型商用车123804 19 商用车小计291874 31.1 总计892919 16.8菲律宾乘用车44861 -24.9 商用车96755 -12.8 总计141616 -17新加坡乘用车15620 -45.9 商用车5498 30.3 总计21118 -36.2越南乘用车43349 26.1 商用车66194 -14.3 总计109543 -1.9日本轻型乘用车1138752 -11.4 注册车2386036 -18.5 乘用车小计3524788 -16.3 轻型商用车382393 -13.4 小型商用车192612 -1.5商用车小计685431 -7.9 总计4210219 -15.1澳大利亚乘用车803455 -2.9 小型商用车176940 -1.5 中大型商用车28047 -2 商用车小计204987 -1.5 总计1008442 -2.6新西兰乘用车63995 2.9 小型商用车18186 10.8 中大型商用车2367 28.8 商用车小计20553 12.6 总计84548 5.1南非乘用车395428 17.3 小型商用车149281 11.5 中大型商用车26443 19.9 商用车小计175724 12.7 总计571152 15.8埃及乘用车133165 -30.9货车29963 -23.8客车13029 -22.3商用车小计42992 -23.3总计176157 -29.2 2011年世界27国和地区分车型汽车产量2012年11月22日 11:10来源:中汽协会网络部国家/地区车型2011年(辆)同比增长(%)世界27国和地区乘用车(含MPV) 56070492 3 小型商用车15666158 2.7 中大型商用车3463640 2.1 商用车小计19131798 2.6 总计75202290 2.9美国乘用车2968475 8.3 小型商用车5446478 12 中大型商用车209072 44.6 商用车小计5655550 12.9 总计8624025 11.3加拿大乘用车987893 2.1小型商用车1136306 3.8 中大型商用车7858 32.9 商用车小计1144164 3.9 总计2132057 3.1墨西哥乘用车1661312 13.1 小型商用车898384 13.5 中大型货车124773 49 中大型客车4906 20.2 商用车小计1028063 16.6 总计2689375 14.4巴西乘用车2534534 1.7 小型商用车607781 7.5 小中型货车74656 12.3 大型货车138438 12.3 货车小计213094 12.3 中大型客车47095 16.2 商用车小计867970 9.1 总计3402504 0.8阿根廷乘用车577323 11.9 多用途乘用车227092 21.3 中大型商用车24356 16.5 商用车小计251448 20.8 总计828771 14.5德国乘用车5871918 5.8 小型货车275035 18.7 中大型货车164150 33.7 客车0 -商用车小计439135 23.9 总计6311103 6.9法国乘用车1678317 0.8 小型商用车292102 20.3 中大型货车35955 21.1 商用车小计329860 21.1 总计2008177 3.6意大利乘用车485606 15.3 小型货车270342 12.7 中大型货车33577 16.4 货车小计303919 13.1 客车823 30.8 商用车小计304742 12.9 总计790348 6.3英国乘用车1343794 5.7 商用车小计114577 6.7总计1458371 4.6西班牙乘用车1819446 4.9 小型商用车479317 9.5 中大型货车53531 46.7 中大型客车412 62.2 中大型商用车小计53943 46.8 商用车小计533260 12.4 总计2352706 1.5比利时乘用车559491 5.8 商用车34220 30.1 总计593711 6.9葡萄牙乘用车141779 29.8 小型商用车46085 15.9 中大型商用车4079 7商用车小计50164 13.6 总计191943 25.2瑞典乘用车472968 19.5 中大型商用车153968 -总计626936 -捷克乘用车1191968 11.4 小型商用车3013 9.8 大中型货车1293 8.4 客车3560 31.3 商用车小计7866 14.5 总计1199834 11.5罗马尼亚乘用车310243 4.1 小型商用车24978 8.4 中大型商用车53 7 商用车小计25031 8.4 总计335274 4.5俄罗斯乘用车1742545 44.3 货车204672 33.5 客车46213 0.9 商用车小计250885 26 总计1993430 41.7土耳其乘用车639734 6小型商用车478207 7.3 中大型货车37420 57 中大型客车32906 32.1 商用车小计548533 10.9 总计1188267 8.2中国乘用车14512673 4.5 小型商用车2640648 8中大型商用车1278510 14 商用车小计3919158 10 总计18431831 1韩国乘用车2899164 3.8 MPV 1322453 23.1 乘用车小计4221617 9.2 货车276156 8.4 客车145300 5.7 专用车14021 5.2 商用车小计435477 7.4 总计4657094 9中国台湾乘用车288679 14.7 小型商用车49176 4.8 中大型商用车5597 17.4 商用车小计54773 6总计343452 13.2印度乘用车3054117 8.6 小型商用车509106 30.3 中大型商用车372090 12.2 商用车小计881196 22 总计3935313 11.3巴基斯坦乘用车139700 6.9 小型商用车19752 7.2 中大型商用车2742 29.9 商用车小计22494 0.7 总计162194 6泰国乘用车537987 3小型商用车904882 15.7 中大型商用车14929 10.8 商用车小计919811 15.6 总计1457798 11.4印度尼西亚乘用车561863 13.2 小型商用车151421 49 中大型商用车124664 19.3 商用车小计276085 33.9 总计837948 19.2马来西亚乘用车384935 4.6 小型商用车130212 10.6 货车17420 0.5 客车1128 4.3 商用车小计148760 9.4 总计533695 6日本轻型乘用车1116885 14.4小型乘用车1861279 13.8普通型乘用车4180361 13.7乘用车小计7158525 13.9轻型货车389150 13.5小型货车234586 1.8普通型货车512284 1.6货车小计1136020 6.1小型客车94682 4.4中大型客车9427 9.8客车小计104109 4.9商用车小计1240129 6总计8398654 12.8 澳大利亚小型车219376 8.4。

2024年中美日汽车行业比较分析报告

概述:2024年是全球汽车行业发展的重要一年。

中国汽车市场继续保持高速增长,美国汽车市场开始复苏,而日本汽车市场在经历长期低迷后也出现了一定程度的复苏。

本报告旨在对比分析2024年中美日三个汽车市场的发展情况,包括销量、增长率、品牌竞争等方面,以便了解各国在汽车行业中的竞争力和市场趋势。

一、销量对比:1.中国汽车市场:2024年,中国汽车市场总销量达到了约2163万辆,同比增长了13.9%。

其中,轿车销量约1108万辆,同比增长了14.9%;SUV销量约338万辆,同比增长了49.1%;MPV销量约218万辆,同比增长了22.5%。

中国市场成为了全球最大的汽车市场,占据了全球汽车销售总量的近30%。

2.美国汽车市场:2024年,美国汽车市场总销量约为1522万辆,同比增长了7.2%。

其中,轿车销量约为570万辆,同比增长了4%;SUV销量约为542万辆,同比增长了12.8%;卡车销量约为410万辆,同比增长了9.7%。

尽管2024年是美国汽车市场销量恢复的一年,但总体增长率较低。

3.日本汽车市场:2024年,日本汽车市场总销量只有518万辆,同比增长了14%,这是近十年来销量首次出现增长。

其中,轿车销量约为199万辆,同比增长了13.4%;SUV销量约为78万辆,同比增长了48.5%;MPV销量约为70万辆,同比增长了20.6%。

然而,日本汽车市场的增长率仍然比中国和美国低。

二、品牌竞争:1.中国汽车市场:在中国汽车市场,本土品牌和合资品牌之间的竞争激烈。

本土品牌包括吉利、长城、奇瑞等,它们通过价格优势、品牌知名度和广告力度竞争,逐渐扩大了市场份额。

而合资品牌如大众、丰田、本田等则凭借技术优势和品质保证赢得了不少消费者的认可。

2.美国汽车市场:美国汽车市场主要由本土品牌和外国品牌共同竞争。

本土品牌包括福特、通用、克莱斯勒等,它们通过技术创新、市场定位和营销策略不断提升市场份额。

在外国品牌中,日本品牌如丰田、本田等具有较高的市场份额,其销售额占美国汽车市场的相当大一部分。