中海油可能加价收购优尼科商务指南频道_企业上市_创业融资_中海油_优尼科_上市.doc

中海油并购优尼科夭折的背后

限 制 外 国 国有 企 业

国有 控 段 甚 司 美

国 战 陡性 产 业 号 = 企业 的投 赍 典型 的 如 美 国 《  ̄ 4年 联 邦 通 讯 法 》 { d 13 F el e r a Cc p a  ̄ c】 定 . o mui t q A [ 规 n cl 基于 公 众 利 茎 联 邦通 讯 委 员 会 可 盯外 国, 外 匡 k

第九 巨头 这起 交 易 被 认 为 是 迄今 为上

外 訇投 资 实 行 对 等 原 则

在姜 国 财 政赤 字 和 贸 易 逆 差迭 至 前 所 来有 为 艘 模置 制造 国 际 竞争 显 著 藏 退 情 况 外 国 对 姜 直接 叠 资 大 候

占外 资 待 遇 与 该 国对 美 资 待 遇等 同 . 皇 另 外对 水 力 发 电 某 些 地 区 的 水产 业 和 航

限制外资并购由来已久

梅 蒂盲 说 这 些 嚷 制 多 数 历 史 悠 美 国严 禁 外 资 连A 沿 海 航 运 业 已有

事件之后

美 国 社 会

执 活 部 门 对外 资 活 动 影 垧 国家 安 全 问 翘

的审查趋向严厉 . 中海油收购懂尼科

折 实 际 上 就是 受 了上 进 因素 的 影 响 。 棒

成 为悬 在 国 对 姜

国 家快 速 发 展 经 济对 厦 有 经 济体 制的 : 牛 占 0 就 是 新 的经 济 体 制 对老 的 经 济 体

直 接 投资 头_ 均 二

、 达痒 克利 斯 之剑 .

2 ㈣ 4

r

维普资讯

制 的冲 击 。这 从 后 来 的一 系列 的事 情 中 得到 印证 比 如 印度 的钢 铁公 司去 买 欧

, 资最常见理由是 国家安全 ’. 这种

商务谈判案例浅析

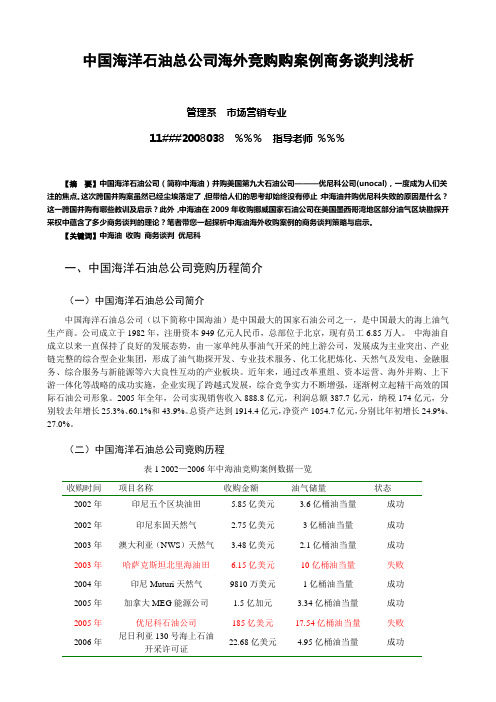

中国海洋石油总公司海外竞购购案例商务谈判浅析管理系市场营销专业11###2008038 %%% 指导老师%%%【摘要】中国海洋石油公司(简称中海油)并购美国第九大石油公司———优尼科公司(unocal),一度成为人们关注的焦点。

这次跨国并购案虽然已经尘埃落定了,但带给人们的思考却始终没有停止:中海油并购优尼科失败的原因是什么?这一跨国并购有哪些教训及启示?此外,中海油在2009年收购挪威国家石油公司在美国墨西哥湾地区部分油气区块勘探开采权中蕴含了多少商务谈判的理论?笔者带您一起探析中海油海外收购案例的商务谈判策略与启示。

【关键词】中海油收购商务谈判优尼科一、中国海洋石油总公司竞购历程简介(一)中国海洋石油总公司简介中国海洋石油总公司(以下简称中国海油)是中国最大的国家石油公司之一,是中国最大的海上油气生产商。

公司成立于1982年,注册资本949亿元人民币,总部位于北京,现有员工6.85万人。

中海油自成立以来一直保持了良好的发展态势,由一家单纯从事油气开采的纯上游公司,发展成为主业突出、产业链完整的综合型企业集团,形成了油气勘探开发、专业技术服务、化工化肥炼化、天然气及发电、金融服务、综合服务与新能源等六大良性互动的产业板块。

近年来,通过改革重组、资本运营、海外并购、上下游一体化等战略的成功实施,企业实现了跨越式发展,综合竞争实力不断增强,逐渐树立起精干高效的国际石油公司形象。

2005年全年,公司实现销售收入888.8亿元,利润总额387.7亿元,纳税174亿元,分别较去年增长25.3%、60.1%和43.9%。

总资产达到1914.4亿元,净资产1054.7亿元,分别比年初增长24.9%、27.0%。

(二)中国海洋石油总公司竞购历程表1 2002—2006年中海油竞购案例数据一览收购时间项目名称收购金额油气储量状态2002年印尼五个区块油田 5.85亿美元 3.6亿桶油当量成功2002年印尼东固天然气 2.75亿美元3亿桶油当量成功2003年澳大利亚(NWS)天然气 3.48亿美元 2.1亿桶油当量成功2003年哈萨克斯坦北里海油田 6.15亿美元10亿桶油当量失败2004年印尼Muturi天然气9810万美元1亿桶油当量成功2005年加拿大MEG能源公司 1.5亿加元 3.34亿桶油当量成功2005年优尼科石油公司185亿美元17.54亿桶油当量失败2006年尼日利亚130号海上石油开采许可证22.68亿美元 4.95亿桶油当量成功数据来源:互联网信息整理如图1、表1所示,中海油近年来的竞购非常频繁,每年竞购的数量有增加的趋势,从成功率来看由于中海油强大的实力和国家政策的支持,竞购的成功率还是挺高的,但也出现了一些问题,对比过去国内油企海外并购的案例不难发现,收购得手的大多是发展中国家的石油企业,对发达国家或地区的收购则大多以失败告终,而美国则是中国国有企业进入难度最大的国家之一。

中海油公司并购案例分析-新 - 副本

二、中海油 并购动因

四、中海油 并购尼克森--成功案例

三、中海油 并购优尼科--失败案例

2

一、中海油公司简介 China National Offshore Oil Corp.

3

Introductions

中国海洋石油总公司(简称“中国海油”、“总公司”或“集团”) 是中国国务院国有资产监督管理委员会直属的特大型国有企业, 也是中国最大的海上油气生产商。公司成立于1982年,注册资本949 亿元人民币,总部设在北京,现有98750名员工。董事长:王宜林

4

业务纵览

5

二、中海油并购的动因 经济自主权 国际地位

通过跨国并购,极 大地提高了跨国企 业母国的国际地位 ,使其在世界经济 体系中占据着中心 地位,石油行业不 同于一般制造业,作 为战略性资源的相 关行业,石油行业海 外战略的动因有其 明显独到之处。

6

我国企业对外投资的 一般动因可以归结为: 寻求市场机会、绕开 贸易壁垒、跟踪先进 技术以及获取原材料 四个方面,来获取在 世界石油经济体系中 最大的经济自主权。

18

五、启示与对策分析

◆“入乡随俗”:遵从当地的企业文化,熟知当下的宏观大背景认真 了解被收购对象所在国的政治、法律和文化等.

◆ 中国能源网首席信息官韩晓平说:中海油没有必要为政治因素多花 钱,仍可以从其他地方寻找资源;收购优尼科失败但正确:中海油急流 勇退是明智之举,退出竞购对中海油来说是好事. ◆ 中海油最后放弃收购优尼科也是认识到提价对于消除美国的政治 敌意也毫无帮助. 在收购优尼科失败后。中海油建立以下对策与分析

19

对策分析

20

并购成功原因

1.国际能源环境发生了变化。

2.全球经济疲软显然有利于并购。

中海油收购尤尼科的时机和策略分析

中海油收购尤尼科的时机和策略分析中国海洋石油公司试图185亿美元收购美国的石油公司尤尼科,在美国引起轩然大波。

6月30日,美国众议院以333比92票的压倒优势,要求美国政府中止这一收购计划,并以398比15的更大优势,要求美国政府对收购本身进行调查。

综合点评:国内习惯把这种交易阻力更多的联系到“遏制中国”的层面,但熟谙中美政治经济生活的耶鲁大学管理学院教授陈志武认为,中海油曾有机会把政治风险控制到最低水平,但因为对种种操作细节缺乏经验,所以才使整个过程一波三折。

这种细节表现在:收购时间的拿捏、对美国政客的游戏规则缺乏了解、忽视了公关游说的重要性、不清楚美国公众生活的周期性对政治的影响等等。

细节决定成败,这个道理对中海油收购案同样成立。

首先是时间的拿捏上。

2005年1月份的时候已经有消息称中海油将收购尤尼科,如果那个时候果断收购的话,美国的政客可能没有时间和舆论环境把这桩收购炒作成政治事件。

但6、7、8月份是美国的暑假时间,多数家庭会选择驾车外出度假,因此按照习惯,暑期美国的普通民众最能直接感受到油价高低对他们生活的影响,并且这种影响的深刻程度远远超过了平时。

当下石油市场的价格已经涨到60美元/桶的高位,这是多年来最高油价,在大众对石油价格敏感度最高的时候,中海油恰好提出以185亿美元竞购尤尼科,由此美国议员抓住机会向美国民众宣传石油安全、经济安全,反对中海油的收购,这是非常有效的获取政治资本的做法。

政客最关心的不是区别真理与谬误,他们往往更关心实在的选票和支持率。

因此从时间上来说,中海油错过了一月份的好时机。

应该记住的一个经验是,海外并购必须考虑到当地人的生活习惯、消费习惯以及文化、政治、经济等方面的周期性规律。

中海油在6月23日前后雇用了一家游说机构,做得非常好。

但此刻游说国会改变态度有些晚了。

如果能够提前1-2个月雇用游说公司去做工作的话,就有可能令国会议员在中海油收购事件上有不一样的表态。

中海油跨国并购优尼科失败的教训和启示

摘要跨国并购是并购在概念外延上的拓展,是并购在空间上的跨越国界。

在经济全球化背景下,跨国并购几乎成为跨国公司经营活动的常态,跨国并购已成为FDI的主流方式。

本文以中海油跨国并购美国优尼科为主线,深入分析了中海油跨国并购的背景和动因,从跨国并购的过程中获得启示。

并且对中海油跨国并购的失败作了进一步的解析,得出政治和政策障碍,竞购时机不当,缺乏跨国并购经验以及政企间不透明关系正是其竞购失败的原因所在。

文章总结了中海油跨国并购失败的教训,指出必须采取多种渠道增强与目标公司所在国政府的沟通,选择最佳的跨国并购时机,加紧培养跨国并购人才,继续深化国有企业民营化的改革来加强企业跨国并购的竞争力,并对其他企业走出国门开展跨国并购提出了建议。

【关键词】跨国并购中海油优尼科AbstractCross-Border Mergers and Acquisitions (M&A), which has led to the transnational multinational enterprises from home to abroad are the extension of M&A. At the background of economic globalization, Cross-Border M&A has become the important activity of the multinational corporation and main theme of FDI.This thesis, mainly based on the Cross-Border M&A of China National Offshore Oil Corp.(CNOOC) explains the content of this case, meanwhile, it focuses on the theoretical analysis in Cross-Border M&A of CNOOC. Referring to a lot of parts, such as incentive of the Cross-Border M&A, target getting, target estimating etc. together with the problems arising during the course of M&A, it tries to explore the causes of the problems, further to find out some revelations of this Cross-Border M&A, and last with the aid of correlative theories to put forward some practical solution to the problems and to give some advice to Chinese Cross-Border M&A.[Key Words] M&A ;CNOOC;Unocal Corporation目录1 中海油跨国并购优尼科的背景和动因 (4)1.1中海油收购优尼科的背景 (4)1.2中海油收购优尼科的动因 (5)2 中海油跨国并购优尼科的过程和结局 (6)3 中海油跨国并购优尼科失败的原因分析 (7)3.1目标企业所在国的政治和政策障碍 (7)3.2企业选择的竞购时机不当 (8)3.3企业缺乏跨国并购经验 (9)4. 中海油跨国并购优尼科失败的教训 (10)4.1做足政治风险评估 (10)4.2选择最佳的跨国并购时机 (11)4.3学习和探索具体的操作经验和技巧 (11)5 对其他企业走出国门开展跨国并购的启示 (12)5.1启示之一:中国企业跨国并购是一条新路径 (12)5.2启示之二:中国企业跨国并购是一把双刃剑 (13)参考文献 (15)致谢 (16)中海油跨国并购优尼科失败的教训和启示近年来,中国企业走出国门开展跨国并购已成一种趋势。

中海油海外并购案例分析(成功和失败)

针对两个案例给出的对策建议

中国油气公司进行海外并购的启示

跨国并购的主要类型

行业关系

横向跨国并购

纵向跨国并购

混合跨国并购

横向跨国并购是指两 个以上国家生产或销 售相同或相似产品的 企业之间的并购。目 的是扩大世界市场的 份额横向跨国并购是 跨国并购中经常采用 的形式。

世界经

在世界经济一体化的大背景下,石油安全的真正含义在于在世 世界油气技术突飞猛进,不断取得革命性进步,使勘探生 公司并购也是一些石油公司实现股票上市的一种有效手段。 20世纪90年代以来,各石油资源国为促进本国石油工业的 随着国际化程度的提高,石油公司面临的竞争压力促使石 控制目标公司往往是一些石油公司进行并购的另一主要目 界石油经济体系中获得最大的经济自主权。跨国石油公司通过 产成本大幅度下降,在跨国石油公司中科技贡献率已超过60% 。 合并一家已经公开发行股票的公司,不仅可以节省进行股票首 的。要达到控制目的,并非要购买目标公司100% 的股份,只 发展,逐步放宽或解除了对本国石油工业的垄断控制,推出一 油公司必须做出选择,即规模化 ” 。上下游一体化能够进一 各大跨国石油公司的资产重组和结构调整,是着眼于未来 跨国并购,极大地提高了跨国企业母国的国际地位,使其在世 新技术增加了全球油气的探明储量和供应量,通过降低勘探开 次上市的大笔成本,还可以通过增发股票筹集一部分资金用于 要收购比例达到51% 就足以实现控制目的。特别是对于一些股 系列对外开放政策。许多重要的石油生产国为振兴本国石油工 步强化石油公司在世界政治经济形势强烈波动中的抗风险能力, 竞争的战略性行动¨ ,通过跨国并购,可以建立遍及全世界的 界经济体系中占据着中心地位。这些跨国公司的强势领域,也 发和加工经营成本,为石油公司创造了巨大的经济效益,推动 新的生产投资,解决公司所面临的财务困境。中国海洋石油收 东众多且分布较为分散的公司,往往收购10% 业,促进经济的恢复和发展,积极鼓励引进外资与对外合作, 而并购是实现这一目标的最便捷有效的手段。 ~20%就足以实 生产和经营网络。 正是这些跨国公司母国的强势领域。通过跨国并购,原来强大 了整个石油行业的革新和进步。新技术这把“双刃剑”一方面 购优尼科公司所看重的除了优尼科拥有的油气田潜能、庞大的 现控制目的。这样的低比例控股方式降低了收购方的成本,也 为外国石油公司资金和技术的介入开辟了新的合作空间。 的跨国企业更为强大,甚至成为该领域的世界霸主,从而控制 为石油业带来了丰厚的利润,另一方面也带来了低成本的压力, 国外市场等因素以外,有助于完成其在美国的借壳上市也是原 减少了由于股市波动而带来的风险。 了该领域,也因而使得其母国在该领域成为世界的枢纽国家, 进一步加剧了竞争。跨国石油公司以其雄厚财力和技术力量, 因之一。 从而获得了在该领域的最大经济自主权,也就获得了最大的经 充分利用地区和技术差异,在世界石油市场购买油气储量,开 济安全。 发新兴市场,促进了石油公司的跨国并购。

雪佛龙并购优尼科获批中海油仍有机会商务指南频道_公司上市_创业融资_雪佛龙_优尼科_中海油.doc

雪佛龙并购优尼科获批中海油仍有机会_商务指南频道_企业上市_创业融资_雪佛龙_优尼科_中海油发言人否认中海油董事长傅成玉已经赴美参加谈判本报记发自北京中海油(CEO.NYSE,0883.HK)对公司的竞购必须加快步伐。

据新华社报道,中海油的竞购对手雪佛龙公司29日宣布,该公司并购优尼科的计划已经得到美国证券交易委员会(SEC)的批准。

这意味着雪佛龙对优尼科的并购计划已经完成最后一道法律监管程序。

而中海油指定的新闻发言人蔡金青则表示,在8月10日优尼科召开股东大会之前,中海油的竞购还有机会。

此前,美国联邦委员会也已批准了这一并购计划。

雪佛龙公司总裁兼首席执行官戴维·奥赖利则在29日表示,雪佛龙成功完成相关法律程序要求,标志着该公司并购优尼科的计划可能会很快取得成功。

另据香港媒体报道,优尼科公司29日表示将在8月10日召开股东大会,就雪佛龙公司提出的并购方案进行投票表决。

优尼科表示,尽管中海油开出了185亿美元现金的出价,但董事会仍会支持雪佛龙提出的现金加股票共计163亿美元的收购出价。

但在表决之前,优尼科公司董事会将把其对中海油并购计划的评估结果向股东进行通报。

蔡金青也强调,不能说中海油的竞购动作已经晚了,在8月10日优尼科股东大会之前,中海油还有时间。

蔡金青同时否认了中海油董事长傅成玉已经赴美参加谈判的消息,她表示:“傅总在适当的时候会去美国。

”另据报道,中海油首席财务官杨华等高管已经前往美国,与优尼科的收购谈判已经开始,若能去除政治上的阻力,预料一周内可以完成;但若美国方面坚决反对,则结果难以预料。

然而并非所有的消息都对中海油不利。

据英国《金融时报》报道,公开资料显示,反对中海油收购优尼科公司的部分美国议员自2002年起累计从另一竞购方雪佛龙公司获得了超过10万美元的政治捐款。

这也引发了雪佛龙公司涉嫌操纵政治力量以阻挠中海油收购的猜测。

报道援引美国专门监督政府和国会腐败行为的“敏感政治中心”披露的资料称,最早对中海油收购优尼科提出反对意见的议员理查德·庞博在过去3年中从雪佛龙公司收取了1.35万美元捐款。

案例二中海油并购优尼科事件分析

案例二中海油并购优尼科事件分析中海油并购优尼科事件在2005年度成为国内外关注的焦点。

2005 年底在由全国工商联并购公会发起的第五届“十大并购事件”评选活动中,“中海油要约收购优尼科”入选十件年度具有标志意义的并购事件榜。

中海油并购优尼科案例,是中国企业“走出去”战略的一个标志性事件,具有里程碑式的象征意义。

随着中国经济的发展,越来越多的企业将参与到全球化经济活动中,中国企业“走出去”将成为不可逆转的趋势。

从长远来看,中国企业最终将被国际市场接受,成为国际经济舞台上一支不可忽视的力量。

一、并购事件三方简介(一) 中国海洋石油总公司中国海洋石油总公司(简称中海油)是1982年成立的国家石油公司。

该公司以上游产业为核心,正在发展成为上下游一体化的综合型能源公司。

中海油现已形成石油勘探开发生产、专业技术服务、基地服务、化工化肥、天然气及发电、金融服务六大业务板块,呈现出各板块良性互动的良好发展态势。

2004年,中海油的产量持续增长,全年共实现销售收入70 912亿元人民币,利润24 212亿元人民币,分别比上年度增长32%和62%。

截至2004年底,公司总资产增至153 216亿元人民币,净资产达83 016亿元人民币,分别比年初增长28%和21%。

公司的利润总额居中央企业第5位,总资产列中央企业第12名。

中海油良好的发展业绩赢得了资本市场的充分肯定,国际权威资信评定机构标准普尔及穆迪分别给予公司BBB +和A2的评级,均等同于中国主权评级,这也是中国公司目前所获得的最高外部权威机构评级。

(二) 雪佛龙公司雪佛龙公司(Chevron) ,美国第二大石油公司,世界第五大石油公司,业务遍及球180个国家和地区,业务范围包括油气勘探开发和生产,石油炼制、营销和运输,化学品制造和销售,发电。

2004年雪佛龙公司平均日产原油250桶,其中2 /3产自于海外20多个国家。

截至2004年底,该公司在全球拥有每天200万桶的石油炼制能力,并且用强大的营销网络为遍及全球90个国家的257 000座加油站提供支持。

中海油并购美国优尼科案的研究

内容摘要随着我国加入世界贸易组织,我国经济将加速融入全球经济,外资并购对国民经济的影响将进一步突显。

美国是全球吸引外国直接投资最多的国家之一。

外国投资在大多数领域享受国民待遇。

但对于事关国家安全重大利益的外国投资,则采取较为严格的审查措施,形成了一整套国家安全审查制度。

借鉴美国的相关法律制度,完善我国外资并购国家安全审查的法律体系,具有极其重要的现实意义。

第一部分介绍了中国海洋石油集团公司并购美国优尼科公司案的过程及其失败,指出本案的核心法律焦点是国家安全审查制度。

第二部分研究了美国外资并购国家安全审查制度:美国国家安全审查的发展、审查的机构和程序。

然后分析了在中海油并购案中涉及到的美国国家安全法规及其演变。

第三部分探讨了美国制度对构建我国海外并购制度的启示:尊重各国的法制,同时加快制订我国具体规范以引导海外并购;加强海外并购的行政管理(包括对并购主体和并购可行性报告的审批)。

第四部分探究了美国制度对完善我国外资并购制度的借鉴。

根据美国外资并购国家安全审查制度和我国目前外资并购中对国家安全审查的缺失,作者从审查的机构、程序及标准三方面提出了具体的建议。

关键词:中海油海外并购外资并购国家安全审查AbstractThe United States is one of the countries which attract a great deal of foreign investment for many years and grants most foreign investors National Treatment. The United States has traditionally welcomed Foreign Direct Investment (FDI) and provided foreign investors fair,equitable and nondiscriminatory treatment with few limited exceptions designed to protect national security. After China's entry of WTO, foreign acquisitions of Chinese corporations would take an increasing place in FDI of China. It should be quite important to establish systemic law and regulations on foreign acquisitions to prohibit any foreign Acquisition, merger or takeover of a China's corporation that is determined to threaten the national security of China while maintaining the credibility of our open investment policy and preserving the confidence of foreign investors.The first Part deals with one M&A case,namely the China Sea Petroleum Group’s failure of M&A in America. This part mostly narrates two problems: Firstly the process of the China Sea petroleum group’s failure of M&A in America; secondly analyze the case and make a conclusion. It’s important to build a systemic law and regulations on the national security of China.The second Part deals with the systemic law and regulation on protecting national security in America. Firstly, we talk about why national security is built in American. Secondly,we introduce the content of national security system. Finally, we discuss how The Exon-Florio provision appear and other law or regulation on national security. This Part is foundation of following Parts.The third part discusses on revelation in building our own systemic law from American law. There are two ways: one is to build law to guide investment; the other is to strength examination and approval.The fourth part deals with the national security law of foreign M&A in China. we introduce some laws about national security of foreignM&A in China and we analyze our weakness in this field and we need to learn from other country. Then, we deals with how to establish our own systemic law and regulations on foreign acquisitions to prohibit any foreign acquisition,merger or takeover of a China’s corporation that is determined to threaten the national security of China. Our systemic law and regulations on national security in foreign investment can learn from these law or procedure in America. This part will give some useful advice in the end.Key words:China Sea petroleum group; Overseas M&A;Foreign M&A; National Security目录引言 (1)一、案情与法律焦点 (2)(一)案情 (2)(二)法律焦点 (3)二、美国外资并购国家安全审查制度 (5)(一)起源 (5)(二)审查制度的内容 (6)(三)本案所涉及的制度及其发展 (10)(四)小结 (16)三、美国制度对构建我国海外并购制度的启示 (18)(一)制订具体规范引导海外并购 (18)(二)加强海外并购的行政管理 (19)四、美国制度对完善我国外资并购制度的借鉴 (21)(一)国家安全审查的机构 (22)(二)国家安全审查的程序 (23)(三)国家安全审查的标准 (23)结语 (25)参考文献 (26)引言2005年6月23日,中国海洋石油有限公司宣布以185亿美元报价参加优尼科石油公司竞购。

“中海油”欲吞“优尼科”中国油企倾心海洋石油

“中海油”欲吞“优尼科”中国油企倾心海洋石油

明军

【期刊名称】《中国经济周刊》

【年(卷),期】2005(000)025

【摘要】中海油竞购优尼科之所以成为国际焦点,并不仅仅因为中海油抛出高达1500亿元人民币的收购价格,而是中国志在必得的姿态表明了中国在能源问题上的一种战略意图。

【总页数】2页(P41-42)

【作者】明军

【作者单位】《中国经济周刊》记者

【正文语种】中文

【中图分类】F426.22

【相关文献】

1.中海油收购优尼科和尼克森的对比及对中国国有能源企业海外投资的经验和教训[J], 魏晓慧

2.传闻中海油有意收购美优尼科石油公司 [J],

3.美国国家安全体制下的中国海外投资保障研究——基于中海油收购优尼科案分析的视角 [J], 梁咏

4.中海油海外出手拟收购美优尼科石油公司 [J],

5.中海油服成功收购挪威钻井公司创中国油企海外非油资产收购纪录 [J], 张一驰因版权原因,仅展示原文概要,查看原文内容请购买。

中海油跨国并购的背后商务指南频道_企业上市_创业融资_石油_中海油_并购.doc

中海油跨国并购的背后_商务指南频道_企业上市_创业融资_石油_中海油_并购北京时间23日6时20分许,中国海洋石油有限公司宣布以要约价185亿美元收购美国石油公司。

这是一个爆炸性的新闻:这是迄今为止涉及金额最多的一次中国企业收购海外企业行动。

为何“选中”优尼科?作为中国三大石油和天然气生产企业之一,在今年1月便已制订了“走出去”并购海外企业的计划。

经过对上百家并购对象的反复筛选和论证,最后将目光锁定优尼科。

优尼科,英文名称为Unocal Corporation,是一家有一百余年历史的老牌石油企业,在美国石油天然气巨头中排位第九,近两年其市值低于同类公司20%左右。

中海油董事长傅成玉告诉记,其实优尼科的资产构成还是相当不错的,市值低的一个重要原因是它的主产品天然气市场开拓不够,大量的已探明储量无力开发。

对中海油来说,更为理想的是,优尼科所拥有的已探明石油天然气资源约70%在亚洲和里海地区。

“优尼科的资源与中海油占有的市场相结合,将会产生巨大的经济效益。

这就是我们收购优尼科的最大理由。

”傅成玉说。

2005年3月,中海油开始了与优尼科高层的接触。

几经协商,双方初步达成了购售意向。

在向优尼科提交了“无约束力报价”后,中海油获得了优尼科尚未公开披露的资产信息。

经过对这些信息的详细分析,中海油领导层收购优尼科的决心更加坚定了。

协商过程一波三折此时发生了意外。

中海油意图收购优尼科的消息被一些海内外媒体“曝光”,引起社会关注,其中也夹杂着一些似是而非的信息。

“由于董事会还没有就收购一事做出正式决定,对媒体提出的一些疑问我们无法正面作答,对传言中的不确切信息也难以‘正视听’。

”傅成玉说。

而此时,“半道上杀出个程咬金”,美国雪佛龙公司乘虚而入,提出了180亿美元的报价(包括承担债务)。

由于没有竞争对手,雪佛龙很快与优尼科达成了约束性收购协议。

6月10日,美国联邦委员会批准了这个协议。

中海油收购优尼科的行动出现了波折。

中海油可能加价收购优尼科商务指南频道_企业上市_创业融资_中海油_优尼科_上市.doc

中海油可能加价收购优尼科_商务指南频道_企业上市_创业融资_中海油_优尼科_上市如果有必要,可能会考虑提高对的竞购价格。

中海油(CEO.NYSE,0883.HK)董事长兼首席执行官傅成玉日前在接受《华盛顿邮报》采访时作上述表示。

《华盛顿邮报》7日在头版刊登的对傅成玉的采访报道称:傅成玉表示,中海油董事会已经作出了必须赢得这次竞购的决定。

此前,雪佛龙公司副总裁皮特-罗伯特森在接受《金融时报》采访时曾表示,中海油从中国国家控制的银行得到了低息贷款,从而使中海油对优尼科的收购每股增加了10美元。

在中海油185亿美元的收购资金当中,中国工商银行提供60亿美元过桥贷款,而中海油母公司——中国海洋石油总公司(下称“中海油总公司”)提供金额为45亿美元的长期次级债形式的贷款以及25亿美元的次级过桥。

而根据《华盛顿邮报》的报道,傅成玉强调,中国工商银行和中海油总公司之所以作出给中海油贷款的决定完全处于对这一项目商业价值的考虑。

傅成玉在报道中表示,如果因为优尼科股东出于对中海油能否通过美国政府审查的风险考虑而选择雪佛龙,或布什政府否决这一收购导致中海油竞购的失败,“那样我会突然发觉,西方人教给我们的并不是他们自己想走的路。

”他本人会被迫重新审视对“自由”的理解。

另据中海油在北京指定的新闻联络人证实,中海油首席财务官已经在7月6日返回北京,向中海油高层汇报谈判情况。

《金融时报》报道称,优尼科已告知中海油,它将考虑撤回对雪佛龙165亿美元收购提议的支持,转而支持中海油185亿美元的收购要约,前提是中海油要承诺满足一系列条件,这些条件包括资产剥离要求和美国监管机构的其他要求。

中海油的这位新闻联络人没有对这一说法予以确认,她表示对谈判进程“不便作表态”。

但她告诉记,早在中海油正式出价竞购优尼科时就作出承诺:“愿意在不使优尼科遭受重大负面影响的前提下剥离或采取其他方式处理优尼科在北美的非勘探与开发性资产,包括考虑对优尼科在美国的非控制性的少数输油和储油资产进行特殊的管理安排。

中海油并购优尼科案例研究

分析傅玉成的“想不到”

其他原因

可能的泄密:从初步洽谈(2004年12月26日)到《金融时报》2005年1月7日的首次报道,中间只有10天的 时间。无论是中海油还是优尼科高管泄露了此项信息,都增加了中海油收购的难度;而且,中海油在并购过程中有名为“中海油以贯彻国家的能源战略为己任”的内部讲话视频外泄,成为美国政客手中的把柄。

优尼科的优势

优尼科目前业务包括北美和国际原油及天然气开采,物探、天然气及管网建设、贸易、采矿,及房地产等业务。优尼科公司在美国石油天然气巨头中排位第九,近两年其市值低于同类公司20%左右。市值低的一个重要原因是它的主产品天然气市场开拓不够,大量的已探明储量无力开发。 什么出资方式? 中海油选择的是全额现金出资方式;雪佛龙公司则为现金加股票的综合出资方式,即给予每股优尼科公司股票27.60美元现金和0.618股雪佛龙公司股票。

香港某证券公司能源分析员认为:

上海源复企业管理咨询有限公司总经理认为:

此次收购更多地包含我国能源战略的期待,才不可避免地导致了美国政界的持续介入。因为美国在海外能源战略方面就颇具侵略性,对国内能源领域更是掌控颇严。当中海油的触角从印尼伸到加拿大,现在竟然登陆美国本土,这无异于“与虎谋皮”,政界激烈反对也就不足为奇了。 不过,并购北美石油公司仍然有意义,因为极端的情况下,以目前军事科技的发展现状,国内资产和海外资产的安全度并没有太大差别。

内部沟通不足:2005年3月30日,中海油的独立董事表示对此项收购的质疑,使中海油不得不额外用两到三个月的时间说服独立董事,以至于错过了 “最佳”收购时机,而雪佛龙则趁机发起收购。

如果仅仅从公司收益角度考虑,中海油收购优尼科似乎很难说得通。优尼科现在的年回报率为7.3%,中海油的被期望的股本回报率则为11%。2004年中海油的净现金为50亿元人民币。如果并购成功,则变成净负债1000亿元人民币,净负债与股本的比值高达250%。原来中海油赚100元,只需拿出2元钱还贷款利息,而并购后利息支出将高达25元。 收购很大程度上不是“商业化的决定”,而是出于国家能源战略的“策略性考量”。国家更看重的是石油的战略价值,这跟中国极力争取俄中石油管道“安大线”、增加中亚等地石油供应等一脉相承。也正因为如此,中海油才能得到数量巨大的优惠银行贷款,也才能从母公司得到支援。 实际上保障石油运输线比收购海外石油资产更重要,因为在极端的情况下,海外石油很难回运。建议国家应把海外收购的重点放在更有把握的中亚等地。

收购优尼科 中海油在傅成玉时代的冒险之旅(一)

收购优尼科中海油在傅成玉时代的冒险之旅(一)收购优尼科对中海油的未来意味着什么,现在很难料定6月23日清晨,中海油股份公司宣布以185亿美元现金要约收购美国优尼科石油公司,和另一家美国石油公司雪佛龙展开竞争。

这以后,54岁的中海油总公司总经理、中海油股份公司董事会董事长傅成玉,开始出现在众多的分析师和一些媒体面前,兴致勃勃地向大家解释,中海油股份公司刚刚做出的决定,有多么明智,而且成功的可能性很高。

这确实是一个令人兴奋的决定。

这次收购,是中国能源企业第一次整体收购一家海外能源企业,也是中国企业海外收购中规模最大的案例。

更引人注目的是,收购对象是最重视能源控制的美国的企业,想当年日元升值后,日本企业在美国大肆收购的时候,也不曾买到美国的大型能源公司。

中海油对这次收购也着实煞费苦心。

他们的新闻发言人刘俊山向《中国企业家》介绍,优尼科几年前已经不被大量持有他们股票的投资基金看好,那时中海油就开始关注这家公司了。

在投资基金的眼里,优尼科就应该被出售,因为市盈率低、增长性差,基金赚不到多少钱。

而在中海油眼里,优尼科在亚洲的油气资产如果到了中海油手里,就可以利用中海油在中国的市场地位,把这些资源激活。

所以即使油价处在高位,收购成本较高,中海油也敢于出手。

不过,目前看来,这次收购能否成功还有不少的障碍,比如优尼科会不会接受中海油的报价就是一关。

一位分析师向《中国企业家》介绍,中海油的报价高过雪佛龙,这其中还有税的因素。

因为中海油是现金收购,优尼科股东卖给中海油需缴的税要高过卖给雪佛龙。

这会给中海油的价格优势打个折扣。

然后就是美国反垄断修正案审查委员会、国家安全修正案审查委员、美国证监会的重重审批。

虽然傅成玉说中海油已经作了充分的准备,“我们将会完全按照美国法律进行,我相信美国当局,会以商业因素而非政治因素来考虑此事”,但作为一家政府控股的公司,即使你是完全按照商业规则运作,也免不了别人对政府色彩的质疑,何况中国又正处在对能源的高度焦虑之中呢。

中海油并购尤尼科案例分析

中海油并购尤尼科案例分析并购企业一一中国海洋石油总公司(以下简称中海油)。

该企业成立于1982年,主要从事我国海洋石油和天然气的开采,目前是我国三大石油公司之一。

目标企业一一尤尼科公司已有100多年的历史,是美国第九大石油公司,主要以原油和天然气勘探开发为主,其在美国的墨西哥湾和亚洲的印度尼西亚等地都有石油和天然气开采项目。

截止到中海油收购前夕,尤尼科公司的总资产达到131亿美元。

2005年初,尤尼科公司由于经营不善准备挂牌出售,这让一直致力于海外扩张的中海油看到契机。

在尤尼科公司挂牌后的15日,中海油宣布计划以130亿美元对尤尼科进行收购,并向尤尼科提交了“无约束力报价”的收购要约。

然而, 随着全球股市的上涨,尤尼科股价也不断创出新高,中海油内部对这次收购价格产生了分歧,并延长了正式发出收购要约的时间。

随后,美国第一大石油公司一雪佛龙公司宣布以160亿美元收购尤尼科(同时接受其16亿美元的负债)。

由于雪佛龙提高了报价,中海油陷入了非常被动的境地,不得不提高报价,重新发出185亿美元的新收购要约。

7月20日,尤尼科董事会决定接受雪佛龙公司和中海油的要约报价,并推荐给股东大会。

7月30日,美国联邦贸易委员会宣布对中海油的收购计划启动国家安全审查程序。

8月4日,中海油正式对外宣布撤回对尤尼科公司的收购要约。

分析:在这次并购中尤尼科公司丧失了更高收购收入的机会,并面临着大量裁员和公司资产分割的后果,但美国政府仍然以能源安全的理由干涉这次收购。

根据美国2005年新颁布的《国家能源法》第125条附加条款规定,“美国能源部必须与国土安全部、国防部协调一致调查收购企业所在国的经济成长、军备扩充、能源需求以及在世界各地争取油源的行动,由此来决定收购企业所在国围绕能源安全的活动是否对美国经济和国家安全造成了负面影响。

”美国能源部、国土安全部、国防部有为期4个月的调查期限,并于调查之后3个星期内作出决定。

该项立法将中海油置于巨大困境之中,一是过长的调查期限,将使中海油失去并购的主动权。

中海油竞购优尼科失败的原因及其教训

)( 采取多种渠道增强与目标公

司所在国政府的沟通 这次中海油竞购优尼科失败 的最主要原因是迫于政治压力。首 先必须指出, 美国国会的动作是将 经济政治化, 公然违背了国际贸易 的基本规则。虽然布什政府在处理 此事时非常谨慎, 但从国会投票的 结果看, 以“ 中国威胁论” 为背景的 立场显然占了上风。这必然导致美 国一些防范中国、抑制中国的策 略, 也自然会在中国引起反美的民 族主义情绪。不过, 从中国发展的 立场上看, 中国正在崛起已经不仅 仅是一个是非问题, 而是一个现实 问题。从中国的利益看, 软化这种 立场, 而不是强化这种立场、 或与 之正面冲突, 可能才是和平崛起的 基本战略。 中国企业“ 走出去” 跨国并 购 , 应尽可能采取多种渠道增强与目标 公司所在国政府的沟通。 比如, 外交 渠道、两国的民间友好机构或在目 标公司所在国的有影响力政治人物 牵线搭桥等,取得目标公司所在国 政府的理解和支持,并尽可能在社 会就业方面适应当地政府的要求, 同时争取目标公司的友好合作, 使 当地政府从工业发展及社会发展出 发,给予跨国并购方以宽松的政治 环境。

竞购优尼科始末

国外媒体报道称, *++, 年 ) 月, 中海油正考虑对美国同业对手优尼 科公司发出逾 )3+ 亿美元的收购要 约。3 月, 中海油开始与优尼科公司 高层进行接触, 双方几经协商, 初步 达成了购售ቤተ መጻሕፍቲ ባይዱ向, 中海油向优尼科提 交了“ 无约束力报价” 。 4 月 4 日, 美 国雪佛龙公司提出以 )54 亿美元的 现金和股票并购优尼科公司, 由于没 有竞争对手, 雪佛龙很快与优尼科达 成了约束性收购协议。 中海油向香港联交所 5 月 6 日, 本 递交了一份澄清公告。公告中称7“ 公司一直考虑优尼科的不同方案。 这 些方案包括本公司可能出价收购优 尼科, 但本公司至今未做出决定。 ” 这 是自 ) 月被传出有兴趣收购优尼科 以来, 中海油首次就此事公开发表评 论。5 月 )+ 日, 美国联邦贸易委员会 批准了雪佛龙并购优尼科的协议, 但 雪佛龙公司的收购在完成交割之前, ・ 34・

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中海油可能加价收购优尼科_商务指南频道_企业上市_创业融资_中海油_优尼

科_上市

如果有必要,可能会考虑提高对的竞购价格。

中海油(CEO.NYSE,0883.HK)董事长兼首席执行官傅成玉日前在接受《华盛顿邮报》采访时作上述表示。

《华盛顿邮报》7日在头版刊登的对傅成玉的采访报道称:傅成玉表示,中海油董事会已经作出了必须赢得这次竞购的决定。

此前,雪佛龙公司副总裁皮特-罗伯特森在接受《金融时报》采访时曾表示,中海油从中国国家控制的银行得到了低息贷款,从而使中海油对优尼科的收购每股增加了10美元。

在中海油185亿美元的收购资金当中,中国工商银行提供60亿美元过桥贷款,而中海油母公司——中国海洋石油总公司(下称“中海油总公司”)提供金额为45亿美元的长期次级债形式的贷款以及25亿美元的次级过桥。

而根据《华盛顿邮报》的报道,傅成玉强调,中国工商银行和中海油总公司之所以作出给中海油贷款的决定完全处于对这一项目商业价值的考虑。

傅成玉在报道中表示,如果因为优尼科股东出于对中海油能否通过美国政府审查的风险考虑而选择雪佛龙,或布什政府否决这一收购导致中海油竞购的失败,“那样我会突然发觉,西方人教给我们的并不是他们自己想走的路。

”他本人会被迫重新审视对“自由”的理解。

另据中海油在北京指定的新闻联络人证实,中海油首席财务官已经在7月6日返回北京,向中海油高层汇报谈判情况。

《金融时报》报道称,优尼科已告知中海油,它将考虑撤回对雪佛龙165亿美元收购提议的支持,转而支持中海油185亿美元的收购要约,前提是中海油要承诺满足一系列条件,这些条件包括资产剥离要求和美国监管机构的其他要求。

中海油的这位新闻联络人没有对这一说法予以确认,她表示对谈判进程“不便作表态”。

但她告诉记,早在中海油正式出价竞购优尼科时就作出承诺:“愿意在不使优尼科遭受重大负面影响的前提下剥离或采取其他方式处理优尼科在北美的非勘探与开发性资产,包括考虑对优尼科在美国的非控制性的少数输油和储油资产进行特殊的管理安排。

”

对于记“是否会与雪佛龙合作剥离这方面资产”的提问,该新闻联络人表示,

跟谁来合作目前“还不能说”。

而皮特-罗伯特森在接受国外媒体采访时已否认了跟中海油进行这方面合作的可能性。

他表示:“如果有人认为我们将获得美国资产,而另一家公司将得到亚洲资产,那不是我们参与竞购的初衷。

”

在股价连日上涨之后,中海油7日在香港股市的股价以4.9港元收盘,较前日出现0.025港元小幅回落。

作:许金晶。